Категория: Бланки/Образцы

Для налога на прибыль и при УСН материальная помощь, выплачиваемая в связи со смертью члена семьи работника или его самого, в расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

НДФЛ не облагается матпомощь, выплачиваемая (п. 8 ст. 217 НК РФ):

— работнику в связи со смертью члена его семьи;

— членам семьи работника в связи с его смертью.

По мнению Минфина, не облагается НДФЛ матпомощь, выплачиваемая и в связи со смертью брата (сестры) работника, проживавших с ним совместно (Письмо Минфина от 14.11.2012 N 03-04-06/4-318).

Страховыми взносами не облагается матпомощь, выплачиваемая:

— работнику в связи со смертью члена его семьи (пп. «б» п. 3 ч. 1 ст. 9 Закона N 212-ФЗ, пп. 3 п. 1 ст. 20.2 Закона N 125-ФЗ);

— любым лицам (членам семьи, родственникам, иным получателям) в связи со смертью работника (ч. 1 ст. 7 Закона N 212-ФЗ, Письма Минтруда от 18.02.2014 N 17-3/ООГ-82, Минздравсоцразвития от 01.03.2010 N 426-19).

В бухгалтерском учете матпомощь, выплаченная в связи со смертью работника, члена его семьи или родственника отражается проводками:

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не мат помощь сотруднику в связи со смертью члена семьи приказ только для членов.

Вопрос о выплате материальной помощи при смерти близкого родственника является актуальным не мат помощь сотруднику в связи со смертью члена семьи приказ только для членов.

Одним из самых распространенных видов социальных гарантий предприятия своему работнику является выделение ему материальной помощи.

Материальная помощь - страховые загранпаспорт взносы в 2014 году, как правило, начислялись, если ее выплата производилась. Мы потрудились предоставить неплохие образцы, чтобы найти время для шлифовки чистовика. Ответственные документы имеют важные. Если в организации или на предприятии имеется заключенный коллективный договор, основания возникновения у россии работников права. С 2010 года материальная помощь сотрудникам облагается взносами в. Издается приказ, в котором указывается сумма получаемой сотрудником. Выплаты работникам в связи со смертью члена (членов) семьи (согласно п. 1 ст). К примеру, выплачивают материальную помощь мат помощь сотруднику в связи со смертью члена семьи приказ к отпуску, дню рождения ребенка. Унифицированной формы такого приказа нет, поэтому его можно. Умершего работника или работнику в связи со смертью члена его семьи;.

Выплачиваемая сумма матпомощи не облагается страховыми взносами для плательщиков страховых взносов. Важно знать! Если матпомощь будет выплачиваться в размере более 4000 рублей (необлагаемый размер матпомощи то сумма, превышающая этот размер, подлежит обложению налогом на доходы физлица. Также налоговое законодательство предусматривает налогообложение сумм, которые выплачиваются нанимателем бывшему сотруднику предприятия или родственникам такого сотрудника. Таким образом, во избежание налогообложения необходимо, чтобы работник находился в действующих трудовых отношениях с нанимателем на момент выплаты. Сроки выплаты матпомощи, выплата единовременной финансовой поддержки не имеет ограничений по срокам выплаты, поскольку на законодательном уровне это никак не урегулировано в силу того, что эти выплаты не являются обязательными.

Так, ЕСН не будет облагаться материальная помощь, выплаченная: 1) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью; 2) физическим лицам, пострадавшим от террористических актов на территории РФ; 3) членам семьи умершего работника или работнику в связи со смертью члена его семьи; 4) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, но не более 50 000 рублей на каждого ребенка. Также ЕСН не облагается материальная помощь, выплачиваемая за счет бюджетных источников организациями, финансируемыми за счет средств бюджетов, но не более 3000 рублей на одно физическое лицо.

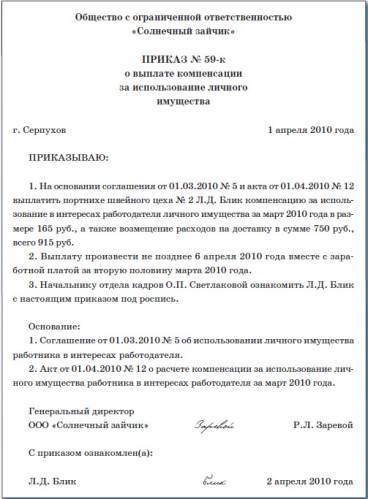

Выплата материальной помощи родственникам умершего сотрудника оформляется следующими документами. Если мат. помощь выплачивается за счет нераспределенной прибыли прошлых лет, то её выплата должна быть одобрена учредителями. Для этого оформляется Решение единственного учредителя или протокол собрания учредителей. Если же мат. помощь выплачивается за счет текущей прибыли, то согласия учредителей не требуется. Далее оформляется Приказ руководителя на выплату мат. помощи. Факт выплаты мат. помощи также должен быть подтвержден документально. Если деньги Вы выдаете родственникам наличными, то такая выплата оформляется расходным кассовым ордером. В бухучете данная операция оформляется следующими проводками:

Дебет 91-2 Кредит 76 – начислена мат. помощь к выплате родственникам умершего сотрудника;

Дебет 76 кредит 50 – выплачена мат. помощь наличными из кассы организации.

1. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как учесть пособие на погребение

Пособие на погребение (сумму оплаты стоимости ритуальных услуг ) в пределах 5277,28 руб. (плюс районный коэффициент) возместит ФСС России. Такие выплаты отразите на счете 69 (Инструкция к плану счетов ).

Порядок начисления пособия на погребение в бухучете зависит от того, кому оно выплачивается.

Если пособие получит сотрудник (в связи со смертью несовершеннолетнего члена семьи), то сделайте такую проводку:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 73

– начислено сотруднику пособие на погребение.

Если пособие получит родственник умершего сотрудника (или человек, взявший на себя расходы на погребение), то сделайте такую запись:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 76

– начислено единовременное пособие на погребение.

Возмещение стоимости гарантированных услуг по погребению специализированной службе отразите так:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 76

– начислено возмещение ритуальных услуг специализированной организации.

Выплату пособия (перечисление денег ритуальной службе) оформите такой проводкой:

Дебет 73 (76) Кредит 50 (51)

– выплачено единовременное пособие на погребение (оплачены услуги ритуальной службы).

Пример, как учесть выплату пособия на погребение и материальной помощи. Организация применяет общую систему налогообложения

В июне у бухгалтера ООО «Альфа» В.Н. Зайцевой умер несовершеннолетний сын.

10 июня сотрудница обратилась к руководству организации за получением пособия напогребение (в сумме 5277,28 руб.). Также Зайцева попросила оказать ейматериальную помощь на похороны в размере 3000 руб.

В этот же день руководитель «Альфы» издал приказ о выплате Зайцевой материальнойпомощи в указанной сумме. Кассир организации выдал сотруднице 8277,28 руб. (3000 руб. + 5277,28 руб.).

В учете бухгалтер сделал такие проводки.

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 73

– 5277,28 руб. – начислено единовременное пособие на погребение;

Дебет 91-2 Кредит 73

– 3000 руб. – начислена материальная помощь на погребение;

Дебет 73 Кредит 50

– 8277,28 руб. – выплачены единовременное пособие и материальная помощь на погребение.

С суммы пособия и материальной помощи никаких налогов и взносов начислено не было. Эти выплаты бухгалтер не учел при расчете налога на прибыль. В бухучете начислено постоянное налоговое обязательство (в связи с разницей в признании расходов на выплату материальной помощи в бухгалтерском и налоговом учете):

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 600 руб. (3000 руб. 20%) – начислено постоянное налоговое обязательство.

2. Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощи

Организация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.

Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно. Это правило распространяется как на ООО, так и на акционерные общества (подп. 3 п. 2 ст. 67.1. п. 4 ст. 66 ГК РФ).

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н .

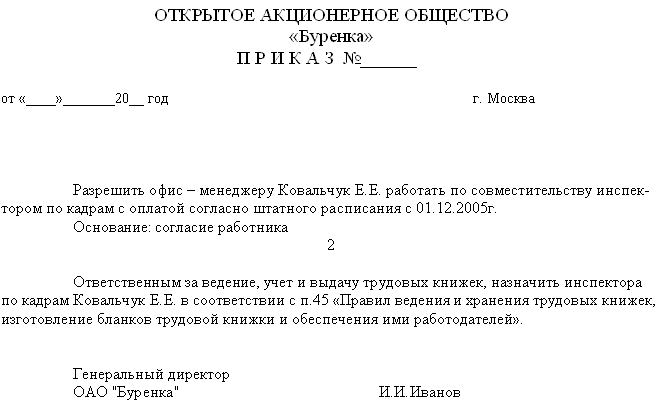

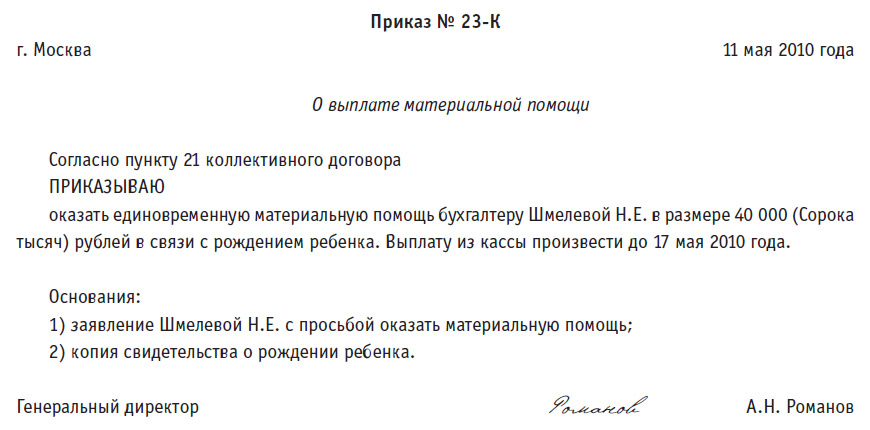

После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ. подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ ). Для этого руководитель издает приказ .

Бухучет матпомощи за счет нераспределенной прибыли

При начислении материальной помощи за счет нераспределенной прибыли сделайте такую проводку:

Дебет 91-2 Кредит 73 (76)

– начислена материальная помощь сотруднику (члену семьи сотрудника) за счет нераспределенной прибыли прошлых лет.

3. Из статьиКогда компания обязана выплатить материальную помощь при рождении ребенка Журнала «Зарплата» № 11, ноябрь 2015

На выплату материальной помощи в связи с рождением ребенка компания может направить нераспределенную прибыль:

Источник — прибыль прошлых лет. Выплата материальной помощи за счет прибыли прошлых лет должна быть одобрена общим собранием участников общества с ограниченной ответственностью или акционеров акционерного общества.

Начисление материальной помощи за счет нераспределенной прибыли прошлых лет бухгалтер должен отразить проводкой: ДЕБЕТ 84 КРЕДИТ 73.

Источник — прибыль текущего года. Если материальная помощь работнику выдается за счет прибыли текущего года, разрешения учредителей (участников, акционеров) на это не требуется.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Исходя из смысла статьи 217 НК РФ (часть вторая), в которой не подлежат налогообложению суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, работодатель имеет право выплачивать материальную помощь членам семьи умершего работника.

Контролирующие и надзорные органы периодически ставят под сомнение это право работодателя.

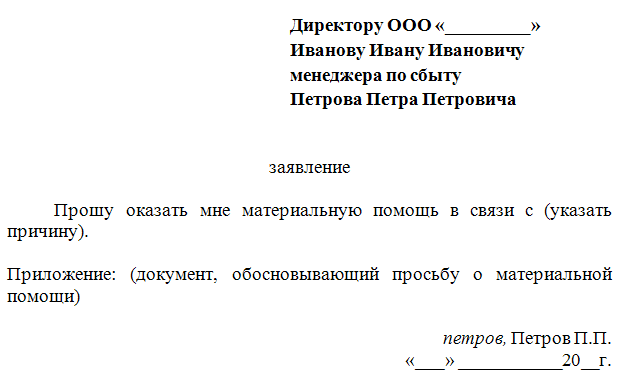

Как правильно оформить выплату указанной выше материальной помощи, чтобы у уполномоченных органов при проверке не было к нам претензий.

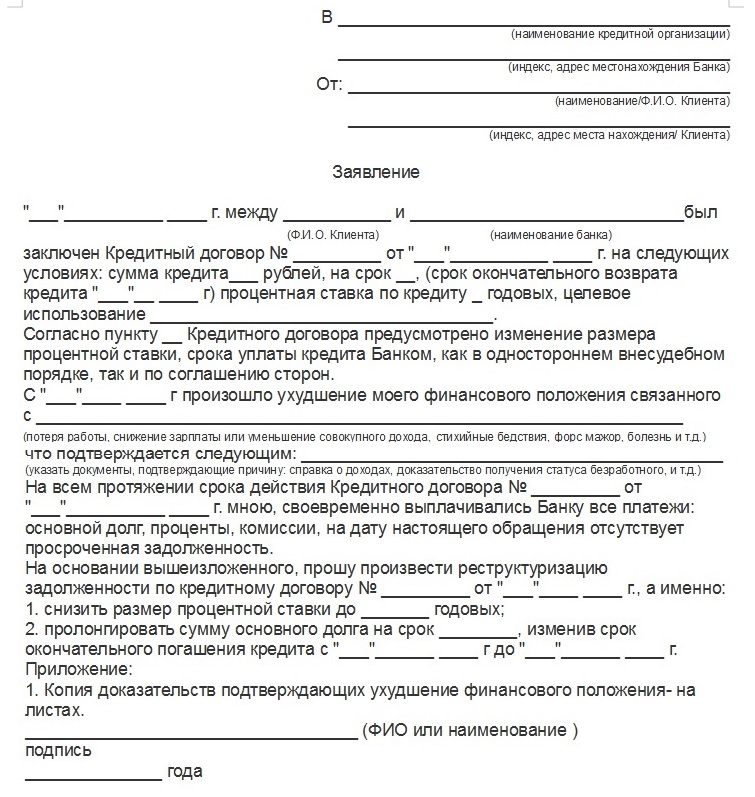

Для назначения пособия родственники должны представить работодателю умершего работника:

На основании этих документов, работодатель издает приказ о выплате пособия.

Приложения Смежные вопросы:N 4520-1 о муниципальных гарантиях и компенсациях для лиц, работающих и живущих в районах последнего севера и приравненных к ним местностях. потому, если работнику выплачивается в с. Обратите внимание, предельную сумму (4000 рублей) для цели освобождения от ндфл необходимо исчислять за год. Содержание комментариев является воззрением лиц, их написавших, и может не совпадать с воззрением администрации веб-сайта. эталон приказа об оказании вещественной помощи в связи с.

Итак, суммы единовременной, оказываемой.  вещественная помощь в связи со женитьбой.

вещественная помощь в связи со женитьбой.  Ссуммы вещественной помощи, оказанной работодателем собственному работнику либо бывшему работнику, который уволился в связи с выходом на пенсию по инвалидности либо по старости, ндфл задерживать не необходимо (п.

Ссуммы вещественной помощи, оказанной работодателем собственному работнику либо бывшему работнику, который уволился в связи с выходом на пенсию по инвалидности либо по старости, ндфл задерживать не необходимо (п.

Не необходимо задерживать ндфл и в случае погибели близкого родственника сотрудника (к примеру, брата либо сестры), который формально не признается. Примеры и эталоны кадровых документов трудовые контракта, должностные аннотации, штатное расписание организации, гражданско-правовые контракта, локальные нормативные акты, кадровые приказы. Также суммы единовременной вещественной помощи, оказываемой работнику в связи со гибелью. Ограничивается ли сумма вещественной помощи в данном случае для налогообложения? С просьбой о вещественной помощи работник может обратиться по различным причинам к примеру, в связи с томным денежным положением, со женитьбой, гибелью.

выборка более принципиальных документов по запросу. В связи со гибелью работника предприятия калишука александра васильевича. Можно ли в этом случае заместо подлинников предоставить налоговикам скан-образы документов? Размер выплат составляет 50000 рублей, которые в справке ндфл-2 отражаются под кодом дохода 2760, с применением кода вычета 503. В обозначенном списке видов вещественной помощи главные из их не облагаются ндфл, а также не удерживаются страховые взносы (ст.

На все остальные виды вещественной помощи работодатель должен начислять взносы от злосчастных случаев на производстве и профзаболеваний.  Ндфл не взимается в том случае, когда сумма не превосходит 4000 рублей, либо оплата за исцеление осуществляется конкретно на счет поликлиники.

Ндфл не взимается в том случае, когда сумма не превосходит 4000 рублей, либо оплата за исцеление осуществляется конкретно на счет поликлиники.

Документальное доказательство факта пришествия погибели близкого родственника либо сотрудника предприятия ксерокопии свидетельства о погибели. В заявлении работник показывает происшествия, в связи с которыми он рассчитывает получить от организации валютную помощь. Если при расчете налога на прибыль организация не учитывает вещественную помощь, оказанную сотруднику, то в налоговую базу по есн эта сумма не врубается (п. В связи со гибелью близкого родственника родного брата, бывшего работника предприятия. Благотворительность (1) (1) больничный (8) бухгалтерия (1).

Документальное доказательство факта пришествия погибели близкого родственника либо сотрудника предприятия ксерокопии свидетельства о погибели. В заявлении работник показывает происшествия, в связи с которыми он рассчитывает получить от организации валютную помощь. Если при расчете налога на прибыль организация не учитывает вещественную помощь, оказанную сотруднику, то в налоговую базу по есн эта сумма не врубается (п. В связи со гибелью близкого родственника родного брата, бывшего работника предприятия. Благотворительность (1) (1) больничный (8) бухгалтерия (1).