Категория: Бланки/Образцы

Александр 26.06.2016: здравствуйте! проживаю по улице школьной в проезде 1 тёплый.по ночам часто. 16 июн 2015 Поэтому они считают оплату сотовой связи облагаемым доходом. Образец приказа об оплате сотрудникам мобильной связи. Образец заполнения 4-ФСС. Страница 1 (Таблица 1) Раздел i таблица 1 РАСЧЕТ ПО НАЧИСЛЕННЫМ.

Как отразить в учете расходы на сотовую связь сотрудников, Затраты на оплату услуг связи включите в состав расходов по обычным видам По приказу руководителя «Альфы» мобильной связью вправе пользоваться. БРАТЬ ИЛИ НЕ БРАТЬ (ИСТОРИЯ О ТОМ. КАК Я ВЗЯЛА КРЕДИТ В РСБ) Кредит на потребительские нужды. Экономическая обоснованность расходов на оплату мобильной связи для работников компании. Необходимость использования сотовой связи в служебных целях должна быть закреплена. Оплата мобильной связи для сотрудников взносами не облагается. Так решил Верховный суд. 12 сен 2002 Помогите с приказом на использование сотовой связи, не могу точно Есть приказ директора о лимите оплаты мобильной связи 1000 Один телефон числится как арендованное у сотрудника. другой как. 9 май 2016 Образец приказа по компенсации услуг сотовой связи сотрудникам на оплату звонков сотрудникам, подключенным к корпоративной. Как документ влияет на налоги. Налоговое законодательство позволяет включить расходы.

Порядок и форма оплаты услуг связи определяются договором об оказании услуг связи. Для этого сотрудник должен представить распечатку оператора сотовой связи, где указаны Она утверждается приказом руководителя. Привет Всем! Выложите пожалуста положение о использовании личного автомобиля в служебных. Расходы на оплату услуг оператором связи сообразно статье 264 НК при исчислении Компенсация расходов сотрудников на применение сотовой связи в Скачать образец приказа: Приказ на компенсацию мобильной связи. 3 фев 2016 Установить лимит оплаты предприятием телефонных разговоров договор работника с сотовой компанией об оказании услуг связи; Размер компенсации за использование имущества сотрудника в интересах. Положение необходимо как в управленческих целях – чтобы обеспечить контроль за расходами.

There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. 4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют. Сайт Филиала Восточное объединение по эксплуатации газового хозяйства г.Валуйки. Организация может учесть расходы по приобретению сотового телефон, если такие расходы. Использование личного автомобиля сотрудников в служебных целях При использовании. Каталог документов информационного банка "Юридическая пресса" раздела "Комментарии.

При этом ряд сотрудников помимо услуг телефонной связи пользуется Приказом Минфина России от 25.12.2008 N 145н, расходы по оплате услуг Для признания произведенных затрат на оплату услуг сотовой связи N 132, унифицированной формой товарной накладной ТОРГ-12 наша форма. №10046. Спрашивает Снежана Здравствуйте! Моего сожителя обвиняют в преступлении по ст.228.1. Чтобы вязть в зачет НДС и на расходы, СФ от сотовой компании д.б. выставлен на организацию. Приказ руководителя о компенсации сотруднику затрат на услуги мобильной связи;. – личное заявление работника о произведенных затратах. "Отдел кадров коммерческой организации", 2012, n 5. РАЗЪЕЗДНОЙ ХАРАКТЕР РАБОТЫ. В штате. В любом учебнике по экономике можно прочесть избитые истины, что есть прямая сдельная. Министерство внутренних дел Российской Федерации Барнаульский юридический институт. Каталог документов информационного банка Версия Проф. Данный раздел содержит справочную.

Претензия по договору оказания услуг и возврату денежных средств в связи. 04.04.2016 Наблюдение вместо учета: хрен редьки слаще. 5 апреля 2016 года вступает в силу приказ. Матери, имеющие право на пособие по беременности и родам, в период после родов вправе. 14 дек 2010 приказ об использовании средств мобильной связи в служебных может быть у кого-нибудь имеется образец приказа об использовании средств мобильной связи в служебных целях, т.е. когда сим-карты, выданные сотрудникам Главному бухгалтеру ЛАПУШКИНОЙ В.В. оплату личных. Чтобы подтвердить расходы на оплату сотовой связи в целях исчисления налога лимит на конкретных сотрудников согласно приказу руководителя. График приема граждан руководством ФГКУ УВО ГУ МВД России по Краснодарскому краю на июль. Отдел кадров коммерческой организации. 2012, n 5. РАЗЪЕЗДНОЙ ХАРАКТЕР РАБОТЫ. В штате. There are many interpretations to the internet for this web marketing or similar terms such as: online.

ПРИКАЗ. Регламент использования служебной мобильной связи. В целях учета расходов «сотовой» связи в служебных целях ПРИКАЗЫВАЮ: Установить следующий список сотрудников, закрепляемых за ними абонентских. МВД России Уральский юридический институт. С.С. Малыгин, А.Е. Чечетин ОСНОВЫ ОПЕРАТИВНО. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях минимизации налоговых рисков организации в рассматриваемом случае необходимо иметь следующие документы для признания расходов на связь:

- утвержденный руководителем организации перечень должностей работников, использующих сотовую связь в служебных целях;

- должностные инструкции указанных работников, в которых закреплена соответствующая обязанность;

- утвержденный руководителем лимит расходов на сотовую связь для каждого работника;

- соглашение об использовании личных телефонов работников в служебных целях;

- копии договоров на оказание услуг сотовой связи, заключенных работниками с операторами связи;

- детализированные счета операторов связи.

Обоснование вывода:

Согласно пп. 25 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся, в частности, расходы на оплату услуг связи. По общему правилу, как и все остальные расходы, такие затраты должны соответствовать требованиям п. 1 ст. 252 НК РФ, то есть должны быть экономически оправданы, документально подтверждены и направлены на получение доходов.

Обобщая рекомендации представителей уполномоченных органов, для признания затрат на оплату услуг сотовой связи в целях налогообложения прибыли налогоплательщику необходимо иметь:

- утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых обязанностей необходимо использовать сотовую связь.

Отдельным приказом также следует закрепить предельный размер расходов на связь в месяц на каждого работника в соответствии с занимаемой им должностью (письма УФНС России по г. Москве от 05.10.10 N 16-15/104055@, Минфина России от 13.10.2006 N 03-03-04/2/217 ).

Признание расходов на связь при отсутствии установленных лимитов, учитывая наличие указанного выше мнения официальных органов, по нашему мнению, может привести к налоговому спору. При этом в судебной практике есть положительные для налогоплательщика решения.

Например, в постановлении ФАС Северо-Кавказского округа от 27.10.2009 N А32-246/2008-12/27 судьи пришли к выводу об обоснованности затрат общества, понесенных в связи с оплатой услуг безлимитной телефонной связи, предоставленных директору общества. При этом было учтено, что в служебные обязанности директора входило ведение переговоров с партнерами, для чего и была предоставлена безлимитная сотовая связь. В качестве доказательства оправданности затрат организация представила распечатки к сводным страницам счетов с указанием даты, времени, продолжительности телефонного разговора, номера телефона и стоимости услуги, которые суд оценил как необходимые и достаточные доказательства экономической обоснованности и производственной направленности затрат общества, понесенных в связи с оплатой услуг безлимитной связи, предоставленных директору.

На наш взгляд, если организация не готова к судебным разбирательствам, то ей следует установить лимиты расходов на связь для сотрудников. Вместе с тем установление лимита на связь не освобождает организацию от необходимости контролировать производственную направленность разговоров, даже если работник и уложился в лимит.

Кроме того, по мнению финансового ведомства (письма Минфина России от 05.06.2008 N 03-03-06/1/350, от 13.10.2006 N 03-03-04/2/217 ), подтверждением экономической обоснованности затрат на приобретение услуг сотовой связи является необходимость для работника в соответствии с установленными в должностной инструкции обязанностями использовать сотовый телефон в служебных целях.

- договор с оператором на оказание услуг связи;

- детализированные счета оператора связи.

По мнению Минфина России, для подтверждения расходов на услуги связи налогоплательщик должен представить детализированный счет оператора связи (письма Минфина России от 19.01.2009 N 03-03-07/2, от 05.06.2008 N 03-03-06/1/350. от 27.07.2006 N 03-03-04/3/15 ). Такая же точка зрения отражена и в письмах УФНС России по г. Москве от 05.10.2010 N 16-15/104055@, от 25.06.2010 N 16-15/066760.

Арбитражная практика по данному вопросу весьма противоречива. Имеются решения, в которых суды считают наличие детализированного счета необходимым условием для подтверждения экономической обоснованности расходов (постановления ФАС Волго-Вятского округа от 10.06.2008 N А29-2210/2007, ФАС Уральского округа от 26.12.2005 N Ф09-2102/05-С2 ).

В ряде других решений, признавая отсутствие необходимости подтверждать производственную направленность телефонных переговоров детализированными счетами операторов связи, суды указывают на то, что налоговое законодательство не содержит требования об обязательности расшифровки произведенных переговоров для целей налогообложения (постановления ФАС Северо-Западного округа от 27.06.2007 N А42-5778/2006, ФАС Московского округа от 29.01.2010 N КА-А40/14759-09-2. от 24.02.2009 N КА-А40/12268-08. ФАС Поволжского округа от 23.05.2008 N А55-10554/07. ФАС Северо-Кавказского округа от 08.12.2010 N А25-325/2010, ФАС Центрального округа от 06.03.2009 N А35-4080/07-С8).

В случае, когда сим-карты и телефоны принадлежат сотрудникам организации, необходимо учитывать следующее.

Если организация оформит с работником соглашение об использовании его личного телефона (в т.ч. сим-карты) и будет компенсировать ему расходы на служебные разговоры, то сумму выплаченной компенсации она вправе учесть при расчете налога на прибыль. Данный вывод следует, в частности, из писем УФНС России по г. Москве от 18.06.2009 N 16-15/061735, от 20.09.2006 N 20-12/83834.2. от 09.02.2005 N 20-12/8153.

При этом чиновники требуют, чтобы у организации имелась копия договора об оказании услуг связи, заключенного между работником и оператором связи (письма УФНС России по г. Москве от 18.06.2009 N 16-15/061735, от 20.09.2006 N 20-12/83834.2 ). В ряде случае аналогичное мнение высказывают и судьи (смотрите, например, постановление ФАС Северо-Западного округа от 29.11.2012 N А05-2358/2012). В указанном судебном решении арбитры посчитали необходимым также наличие приказов (распоряжений) руководителя организации в отношении возмещения расходов, связанных с использованием личных мобильных телефонов в служебных целях.

В свою очередь, в постановлении ФАС Московского округа от 21.07.2005 N КА-А41/6715-05 судьи пришли к выводу, что для признания расходов на сотовую связь возможно заключение договоров безвозмездного пользования мобильными телефонами. Однако в этом случае у организации возникает внереализационный доход на основании п. 8 ст. 250 НК РФ. Данный вывод был сделан в письме УФНС России по г. Москве от 30.06.2008 N 20-12/061156.

По мнению судей, налогоплательщик вправе учесть расходы на оплату телефонной связи независимо от наличия на балансе мобильного телефона (постановления ФАС Северо-Западного округа от 24.04.2007 N А56-33529/2006, Дальневосточного от 18.04.07 N Ф03-А59/07-2/380, ФАС Волго-Вятского округа от 02.02.2006 N А38-4091-12/222-2005). Таким образом, для признания расходов на связь, по сути, не имеет значения, используют ли работники личные телефоны или пользуются аппаратами, выданными организацией.

С учетом изложенного выше, в рассматриваемом случае для признания расходов на сотовую связь в целях минимизации налоговых рисков организации необходимо иметь следующие документы:

- утвержденный руководителем организации перечень должностей работников, которым необходимо использовать сотовую связь;

- должностные инструкции указанных работников, в которых закреплена обязанность использовать сотовые телефоны в служебных целях;

- утвержденный руководителем лимит расходов на сотовую связь, установленный для каждого работника;

- соглашение об использовании личных телефонов работников в служебных целях;

- копию договора на оказание услуг сотовой связи между работниками и операторами связи;

- детализированные счета операторов связи.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

29 февраля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Приказ на оплату сотовой связи сотрудникам образец

Уважаемые кадровые работники подскажите как правильно оформить приказ об использовании мобильного телефона, указать сумму лимита. Как списывать с сотрудника при превышении лимита. Дело в том, что на моём предприятии с мегафоном были заключены три договора на использования телефонной связи работниками, при этом сумма потраченных средств на разговоры всегда разная. Как правильно оформлять данные затраты. На данном этапе я принимаю к учёту полученные счета-фактуры, плата за услуги производиться по безналу а иногда и наличными, счета-фактуры выдаються исходя из всей потраченной суммы. ПРИКАЗ В связи с производственной необходимостью и поддержанием оперативной связи с сотрудниками ООО «МП»осуществляющими основную трудовую деятельность вне офисных гаражных помещений имеющих разъездной характер работы. Расходы сверх установленного лимита относить за счет заработной платы пользователей мобильной связи на основании п. Объем бесплатного времени разговоров между абонентами корпоративного тарифа на территории обслуживания оператора сотовой связи, предоставляемого ежемесячно для Пользователя, устанавливается безлимитным. В случае превышения Пользователем лимита средств, последний обязан возместить причиненный Компании материальный ущерб на сумму превышения лимита далее — «задолженность». Задолженность возмещается из заработной платы Пользователя путем удержания. Подписание настоящего Соглашения Пользователем является письменным заявлением об удержании из его заработной платы суммы задолженности. Удержание производится до полного погашения задолженности. В случае принятия Компанией решения о смене Пользователя, последний обязуется вернуть предоставленный ему Пользовательский номер SIM — картув течение 3 трёх дней с момента получения уведомления о смене Пользователя. Настоящее Соглашение составлено на одном листе, в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон. Да так и напишите приказ "Об установлении лимита на использование мобильной связи" С целью экономии затрат на мобильную связь Приказываю: 1. Установить лимит на использование мобильной связи. В случае превышения использованной суммы. Контроль за выполнение данного приказа возложить на. Я, конечно примерно пишу. Если вы приказы пишите, то оформите как нужно Мы утвердили у себя положение по использованию моблильной связи, где все эти моменты прописаны. Также берем с каждого работника заявление такого плана "Прошу удерживать из моей заработной платы сумму, превышающую установленный лимит на мобильную связь". Все написанное выше верно. Могу только дополнить, если Ваши работники общаются с узким кругом клиентов, то к приказу прилагается Перечень абонентов на которые можно осуществлять звонки. Ежемесячно пользователи представляют в бухгалтерию распечатки телефонных разговоров, из которых грубо говоря вытаскиваются только те номера на которые можно звонить. Не надо им оплачивать расходы на секс по телефону или с родственниками.

Директор хочет оплачивать разговоры по безналу от организации, но только те, что сделаны в рабочее время с 9:00-19:00. Это может касаться не всех работников, а лишь части из них.

В настоящее время все больше учреждений в ходе своей деятельности используют мобильную связь, так как это быстро и удобно. Для этого учреждение может либо компенсировать работникам расходы на сотовую связь и износ личных телефонов, либо приобрести для них служебные мобильные телефоны и сим-карты. В статье рассмотрим каждый из приведенных способов, поскольку они имеют свои особенности отражения в бухгалтерском учете, документального оформления и налогообложения.

Вначале обозначим перечень документов, которые в обязательном порядке разрабатываются в каждом учреждении:

- положение о пользовании мобильной связью;

- приказ об утверждении перечня должностей сотрудников, которым необходимо пользоваться сотовой связью для исполнения своих обязанностей;

- приказ об установлении лимита расходов на использование сотовой связи;

- должностные инструкции, в которых оговаривается необходимость использования мобильной связи в служебных целях;

- иные документы, подтверждающие необходимость и обоснованность расходов на сотовую связь.

Использование сотрудниками личных телефонов и сим-картв служебных целях

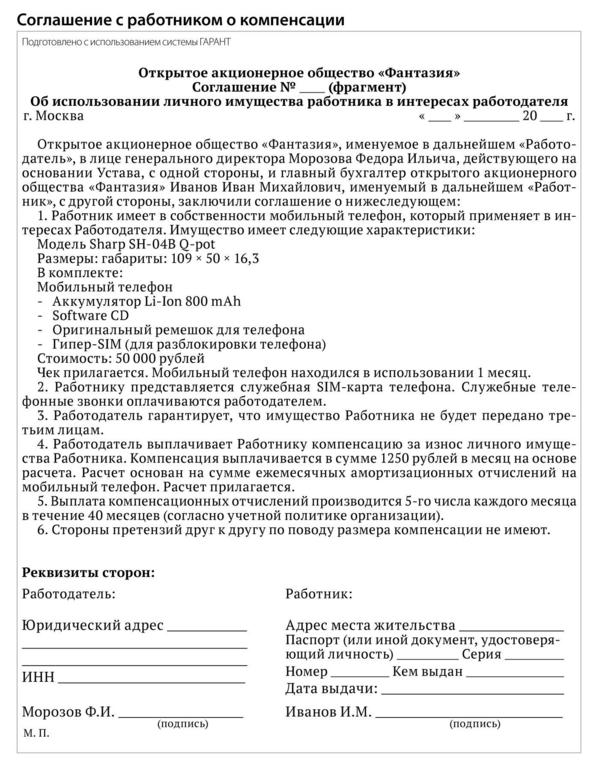

В этом случае необходимо руководствоваться положениями ст. 188 ТК РФ. В ней сказано, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. При этом размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Облагается ли НДФЛ такая компенсация? Согласно п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей. Следовательно, компенсационные выплаты, включая суммы возмещения расходов в связи с использованием работниками личного имущества в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора, не облагаются НДФЛ на основании п. 3 ст. 217 НК РФ.

При этом, как отметили сотрудники финансового ведомства в Письме от 20.04.2015 N 03-04-06/22274, в учреждении должны быть:

- документы, подтверждающие принадлежность используемого имущества налогоплательщику (договор о приобретении телефона и сим-карты);

- расчеты компенсаций;

- документы, подтверждающие фактическое использование имущества в интересах работодателя (счета оператора связи, их детализация с указанием номеров абонентов);

- документы, подтверждающие суммы произведенных в этой связи расходов.

Облагаются ли страховыми взносами во внебюджетные фонды данные компенсационные выплаты? Подпунктом "и" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ <1> определено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Таким образом, на основании ст. 188 ТК РФ и вышеприведенных положений Закона N 212-ФЗ учреждение - плательщик страховых взносов не обязано начислять страховые взносы на суммы компенсации за использование работником личного мобильного телефона при исполнении им трудовых обязанностей, а также на суммы расходов на оплату услуг сотовой связи, понесенных в производственных целях.

Обращаем ваше внимание, что сотрудники ПФР не всегда согласны с таким подходом, об этом свидетельствует арбитражная практика. При рассмотрении споров в суде арбитры встают на сторону организации - плательщика страховых взносов. Одним из примеров служит Постановление ФАС СКО от 14.07.2014 N А63-9568/2013, в котором суд при вынесении своего решения отметил, что между организацией и работниками заключены письменные соглашения о возмещении расходов на сотовую связь, которые являются неотъемлемой частью трудовых договоров. В них сказано, что работодатель и конкретный работник договорились о том, что работник при исполнении своих трудовых обязанностей, связанных с фактическим использованием личного мобильного телефона, использует принадлежащий ему мобильный телефон (с указанием конкретного номера сим-карты). При этом работнику ежемесячно выплачивается компенсация в определенном размере по каждому соглашению. В соответствии с приказами директора установлен лимит для каждого работника, получающего компенсацию на оплату услуг сотовой связи, в зависимости от его должностных обязанностей.

С учетом всего вышеперечисленного компенсация не подлежит обложению страховыми взносами.

На аналогичные документы обращали внимание и другие суды (см. Постановления ФАС УО от 25.04.2014 N Ф09-2376/14, ФАС МО от 25.09.2012 N А40-104646/11-119-902, ФАС ПО от 16.04.2012 N А55-14888/2011).

Что касается взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, согласно пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ <2> не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей. Это значит, что сумма компенсации, выплачиваемая сотруднику организации за использование им личного мобильного телефона, а также сумма компенсации расходов на услуги связи не подлежат обложению страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

--------------------------------

<2> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Включается ли сумма компенсации в расходы при исчислении налога на прибыль? В силу пп. 25 п. 1 ст. 264 НК РФ в составе прочих расходов налогоплательщика могут быть учтены расходы на приобретение услуг сотовой связи при условии, что такие расходы соответствуют критериям, установленным п. 1 ст. 252 НК РФ, а также при условии включения данных о размерах и условиях осуществления соответствующих компенсационных выплат в трудовой договор.

Отметим, что расходы на оплату услуг сотовой связи должны быть произведены для осуществления деятельности, направленной на получение дохода, их размер должен быть экономически обоснован и они должны подтверждаться документами, оформленными в соответствии с законодательством РФ. Для признания произведенных затрат на оплату услуг сотовой связи расходами для целей налогообложения необходимо иметь:

- утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использовать сотовую связь;

- договор с оператором на оказание услуг связи;

- счета оператора связи.

Такие разъяснения приведены в Письме Минфина России от 23.06.2011 N 03-03-06/1/378.

Кроме того, обращаем ваше внимание на Письмо ФНС России от 14.06.2013 N ЕД-4-3/10699@, в котором сказано: при уменьшении налоговой базы по налогу на прибыль организаций на расходы, связанные с приобретением услуг сотовой связи, необходимо учитывать, что такие расходы принимаются в целях налогообложения в сумме превышения фактически произведенных расходов над суммой полученной субсидии с обоснованием данных действий расчетом расходов, не профинансированных из бюджета.

Бухгалтерский учет. Расходы учреждения на выплату сотруднику компенсации за использование им личного мобильного телефона для служебных целей относятся на подстатью 212 "Прочие выплаты" КОСГУ (Указания о порядке применения бюджетной классификации РФ, утвержденные Приказом Минфина России от 01.07.2013 N 65н).

Бухгалтерский учет операций по прочим выплатам необходимо вести в зависимости от типа учреждения:

- для автономных учреждений - по нормам Инструкции N 183н <3>;

- для бюджетных учреждений - по нормам Инструкции N 174н <4>;

- для казенных учреждений - по нормам Инструкции N 162н <5>.

--------------------------------

<3> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Начисление компенсации за использование работником личного мобильного телефона в служебных целях отражается в учете следующим образом:

а) в автономном учреждении (п. 132 Инструкции N 183н):

Дебет счета 0 109 00 212 "Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг"

Кредит счета 0 302 12 000 "Расходы по прочим выплатам";

б) в бюджетном учреждении (п. 128 Инструкции N 174н):

Дебет счета 0 109 00 212 "Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг"

Кредит счета 0 302 12 730 "Увеличение кредиторской задолженности по прочим выплатам";

в) в казенном учреждении (п. 102 Инструкции N 162н):

Дебет счета 1 401 20 212 "Расходы по прочим выплатам"

Кредит счета 1 302 12 730 "Увеличение кредиторской задолженности по прочим выплатам".

Выплата работнику компенсации за использование личного мобильного телефона отражается в учете так:

1) выплата компенсации из кассы учреждения:

а) в автономном учреждении (п. 157 Инструкции N 183н):

Дебет счета 0 302 12 000 "Расчеты по прочим выплатам"

Кредит счета 0 201 34 000 "Касса";

б) в бюджетном учреждении (п. 85 Инструкции N 174н):

Дебет счета 0 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 0 201 34 610 "Выбытие средств из кассы учреждения";

в) в казенном учреждении (п. 49 Инструкции N 162н):

Дебет счета 1 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 1 201 34 610 "Выбытие средств из кассы учреждения";

2) перечисление суммы компенсации с лицевого счета учреждения на пластиковую карту работника:

а) в автономном учреждении (п. 157 Инструкции N 183н):

Дебет счета 0 302 12 000 "Расчеты по прочим выплатам"

Кредит счета 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства" (с использованием забалансового счета 18 "Выбытия денежных средств со счетов учреждения");

б) в бюджетном учреждении (п. 129 Инструкции N 174н):

Дебет счета 0 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 0 201 11 610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства" (с использованием забалансового счета 18 "Выбытия денежных средств со счетов учреждения");

в) в казенном учреждении (п. 102 Инструкции N 162н):

Дебет счета 1 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 1 304 05 212 "Расчеты по платежам из бюджета с финансовым органом по прочим выплатам".

Превышение суммы расходов на сотовую связьустановленных лимитов

Достаточно часто встречаются ситуации, когда работники превышают установленный лимит расходов на сотовую связь. В этом случае сумма превышения лимита подлежит возмещению работником за счет собственных средств. Такие разъяснения представлены в Письме Минфина России от 19.01.2009 N 03-03-07/2. Обращаем ваше внимание, что при удержании из заработной платы работника суммы превышения лимита расходов на сотовую связь необходимо учитывать нормы Трудового кодекса. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ). Отметим, что не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание. Перечень таких выплат установлен ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве". Кроме того, работодателю нужно получить письменное заявление работника, дающего согласие на удержание из его заработной платы суммы расходов на сотовую связь.

Учитываются ли возмещенные работником средства за превышение лимита расходов на сотовую связь при исчислении налога на прибыль? В случае если учреждение оплачивает услуги связи за счет средств, полученных от приносящей доход деятельности, необходимо руководствоваться разъяснениями, представленными в Письме Минфина России от 19.01.2009 N 03-03-07/2: сумма превышения работником установленного лимита будет учитываться в составе прочих расходов для целей налогообложения только после возмещения работником организации указанных затрат. При этом сумма возмещения, уплачиваемая работником, будет признаваться для целей налогообложения в доходах от реализации.

Если учреждение оплачивает услуги связи за счет целевых бюджетных субсидий, внесенные работником средства не признаются доходами бюджетного учреждения, так как исходя из положений пп. 14 п. 1 ст. 251 НК РФ средства целевого финансирования не учитываются в качестве доходов при определении налогооблагаемой базы по налогу на прибыль организаций. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. Следовательно, поступившие от работников средства будут учитываться так же, как при оплате бюджетным учреждением услуг связи за счет средств, полученных от приносящей доход деятельности.

Бухгалтерский учет. Рассмотрим порядок отражения в бухгалтерском учете сумм возмещаемых работником расходов на сотовую связь.

Возмещение работником учреждению сумм расходов на услуги связи, которые признаются доходом учреждения, отражается в учете следующим образом:

а) в бюджетном учреждении (п. 93 Инструкции N 174н):

Дебет счета 2 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных услуг"

Кредит счета 2 401 10 130 "Доходы от оказания платных услуг";

б) в автономном учреждении: бухгалтерские записи аналогичны записям для бюджетных учреждений.

Удержание сумм из заработной платы работника отражается в учете так:

а) в бюджетном учреждении (п. 129 Инструкции N 174н):

Дебет счета 0 302 11 830 "Уменьшение кредиторской задолженности по заработной плате"

Кредит счета 0 304 03 730 "Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда";

Дебет счета 2 304 03 830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда"

Кредит счета 2 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг";

б) в автономном учреждении: бухгалтерские записи аналогичны записям для бюджетных учреждений.

В случае осуществления удержания из суммы оплаты труда, начисленной в рамках исполнения государственного задания, в бухгалтерском учете делаются записи:

а) в бюджетном учреждении (п. 146 Инструкции N 174н):

Дебет счета 4 304 06 830 "Уменьшение кредиторской задолженности по расчетам с прочими кредиторами"

Кредит счета 4 304 06 730 "Увеличение расчетов с прочими кредиторами";

Дебет счета 2 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 2 304 06 730 "Увеличение расчетов с прочими кредиторами";

б) в автономном учреждении: бухгалтерские записи аналогичны записям для бюджетных учреждений.

К сведению. Вышеприведенные бухгалтерские записи даны в Письме Минфина России от 18.10.2012 N 02-06-10/4354.

Что касается казенных учреждений, проводки по отражению возвращенных сотрудником сверхлимитных расходов на оплату сотовой связи будут следующими:

1) начислена сотрудникам плата за сверхлимитные услуги связи (п. п. 78, 120 Инструкции N 162н):

Дебет счета 1 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 1 401 10 130 "Доходы от оказания платных услуг";

2) внесены сотрудником деньги в кассу учреждения (п. 78 Инструкции N 162н):

Дебет счета 1 201 34 510 "Поступления средств учреждения в кассу"

Кредит счета 1 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг".

Приобретение учреждением для работниковмобильных телефонов и сим-карт

Некоторые учреждения предоставляют работникам мобильные телефоны и сим-карты. В этом случае все затраты по приобретению и оплате сотовой связи лежат на самом учреждении. Следовательно, у работника не возникает доход, так как расходы, связанные с оплатой сотовой связи для работников, производятся в интересах учреждения и связаны с выполнением трудовых обязанностей. Таким образом, суммы оплаты сотовой связи не облагаются НДФЛ, страховыми взносами во внебюджетные фонды.

Обращаем ваше внимание на следующее: чтобы у контролирующих органов не возникало вопросов, связанных с предоставлением сотрудникам сотовых телефонов и оплатой их переговоров, не стоит забывать о том, что все расходы должны быть документально оформленными и экономически обоснованными:

- сотовые телефоны должны выдаваться сотрудникам в связи с производственной необходимостью и закрепляться за конкретными работниками на основании приказов;

- договоры с операторами мобильной связи должны быть заключены непосредственно учреждениями;

- оплата услуг связи должна быть подтверждена документами (счетами оператора связи).

В заключение еще раз обратим ваше внимание на то, что предоставление сотрудникам услуг мобильной связи может быть осуществлено двумя способами: либо работники используют свои телефоны, следовательно, им необходимо компенсировать расходы на сотовую связь и износ личных телефонов, либо учреждение приобретает для них служебные мобильные телефоны и сим-карты. При этом от выбора варианта зависят дальнейшие бухгалтерский учет, налогообложение и документальное оформление.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: