Категория: Бланки/Образцы

Приложение 3. Образец заявления на предоставление услуг корпоративной сотовой связи. С лимитом в _руб. Ознакомлен (а).

Абонент (представитель) _ _ _М.П. Ф. И. ОПодписьКонтактный телефонИсх._064/05 от _6 октября_2005г.ООО «МТС СПб»Прошу Вас, денежные средства,поступившие на лицевой счет 4497370 в размере 12 000 (Двенадцать тысяч) рублей абонента тарифного плана «Команда распределить по лицевым счетам в следующих объемах:лицевой локальный счет сумма руб. Руб. Руб. Руб. Руб. Simpapu приказ«29» декабря 2006 г 40/1 - 06Санкт-Петербург«О Предоставлении услуг мобильной связи на 2007 год» В связи с производственной необходимостью, для осуществления бесперебойной рабочей деятельности организацииприказываю:1.Согласно штатному расписанию предоставить оплачиваемые телефонные номера мобильной связи компании «МТС» следующим штатным единицам ООО - генеральный директор;- коммерческий директор;- главный инженер;- заместитель генерального директора по персоналу и общим вопросам;. Из статьи Вы смене узнаете: 1. Чем подтвердить обоснованность расходов на сотовую связь. 2. Как оформить использование сотрудниками. Г.

Утверждаю: Генеральный директор, оОО 20_г, положениорпоративной мобильной связи, обществграниченной ответственностью 1. общие положения 1.1. Настоящее.

Порядок предоставления корпоративной сотовой связи. Связью осуществляется на основании лимитов корпоративной сотовой связи для решения. Корпоративной сотовой связи издается Приказ, в котором назначается лицо.

Компания ООО - эксклюзивный дистрибьютор торговых марок: sigvaris (Швейцария) компрессионный трикотаж, veinoplus (Франция) нейромышечные стимуляторы, veinlite ledx (США) трансиллюминатор, luga (Испания) ортопедические стельки, sabatini Calzature(Италия) ортопедическая обувь. ООО - является частью европейской холдинговой компании. Основной элемент корпоративной культуры компании - приверженность идее социальной презентации по корпоративной мобильной связи ответственности бизнеса. В понятие социальной ответственности компания включает такие аспекты, как забота о собственных сотрудниках, взаимопонимание и уважение, а также создание благоприятных условий для развития творческого подхода к профессиональной деятельности, ответственности и ориентации на результат. Опираясь на новые идеи, бережно храня традиции, ООО стремится, посредством своей продукции, внести существенный вклад в улучшение качества жизни людей, а также.

Вам могут бизнесе быть презентации по корпоративной мобильной связи интересны статьи. Издатель ООО «РДВ-медиа 109004, Москва, Малый Дровяной пер. д. 3, стр. 1. Редакция ООО «РДВ-медиа 109004, Москва, Малый Дровяной пер. д. 3, стр. 1. Главный редактор Александр Каючкин. Техническая поддержка и создание программных сервисов сайта ООО РДВ-софт 109004, г.Москва, Малый Дровяной пер. дом 3, стр.2. Учредитель ООО «Импексхаус свидетельство Эл ФС77-50022 выдано г. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). При перепубликации материалов активная ссылка на обязательна. Поиск работы и подбор персонала. Вы задумывались, сколько ежегодно тратится средств на корпоративную мобильную связь, а также на её администрирование в вашей компании? Уверены ли вы что на всех мобильных номерах Вашей компании оптимальные тарифные планы? Имеет ли смысл выделять отдельного сотрудника для контроля и мониторинга предложений операторов сотовой связи? Оправданы ли риски связанные с перерасходом бюджета на корпоративную мобильную связь? Помочь ответить на эти вопросы, а также оптимизировать и предложить наиболее эффективную модель организации корпоративной мобильной сети для вашей компании, призваны услуги аутсорсинга корпоративной связи. Аусорсинг корпоративной связи - учет это комплекс мер, позволяющих решить проблему оптимального тарифа для каждого сотрудника и ежедневного контроля за.

http www. W3.org/TR/html4/loose. Dtd Tarifer Corporate. Программа анализа корпоративных счетов за мобильную и фиксированную связь Билайн, МТС, МегаФон, Скайлинк, tele2, Utel, смартс, акос, Байкалвестком, НСС, сотел, Дальсвязь, мгтс. Учет звонков на короткие номера. Контроль телефонов и звонков. Анализирует историю звонков (детализацию)и рекомендует выгодный тариф. Т.е. Сервис покажет, сколько бы Вы заплатилиза те же услуги на других тарифах. Descr1.

Горячие вопросы: Как установить лимит использования мобильной связи в организации? Каким образом зафиксировать превышение лимита.

Мы предполагаем, что вам понравилась эта презентация. Чтобы скачать ее, порекомендуйте, пожалуйста, эту презентацию своим друзьям в любой соц. Сети. Кнопочки находятся чуть ниже. Спасибо. Кнопки.

Курсовая работа, посвященная работе в конфликтных и кризисных ситуациях. Рассмотрена информационная война, разобранные методы на.

У нас имеются распечатки телефонных переговоров, которые подтверждают, что он звонил на личные номера. В объяснительной записке он признал неслужебный характер разговоров. Как составить приказ о применении дисциплинарного взыскания? Форма приказа о наложении дисциплинарного взыскания не унифицирована и разрабатывается организацией самостоятельно (образец на стр. 63). Руководитель должен подписать документ, после чего его нужно объявить работнику под роспись в течение трех рабочих дней со дня издания, не считая времени отсутствия сотрудника на работе (ч. Шестая ст. 193 ТК РФ). Внимание! За перерасход лимита мобильной связи, например, в 100 рублей уволить сотрудника нельзя, поскольку наказание должно соответствовать тяжести нарушения (ч. Пятая ст.

Характеристика организации выпускающий каталог «Ремонт blizko его место и роль на рекламном рынке. Анализ PR-деятельности.

В организации имеется корпоративная сотовая связь и каждому работнику установлен приказом по предприятию лимит. кроме того в пользование предоставлен планшет. В настоящее время работник находится в отпуске (ежегодном оплачиваемом), после выходит на больничный (декретный), а после соответственно в отпуск по уходу за ребенком до 3 лет. Должен ли работник вернуть планшет и корпоративную симкарту, или вправе оставить себе.?

Данный вопрос регулируется Вашими локальными актами. Если из него следует, что корпоративная связь и планшет предоставляются только в рабочих целях, то пользоваться корпоративной связью и планшетом во время отпуска по уходу за ребенком нельзя. Если в локальном акте прописано, что на данный период сим-карту и планшет необходимо вернуть, то сотрудница обязана его вернуть.

Обоснование данной позиции приведено ниже в материалах «Системы Кадры» .

Статья: Как избежать злоупотреблений при пользовании корпоративной связью?

«Шаг 1. Устанавливаем лимит использования мобильной связи в организации

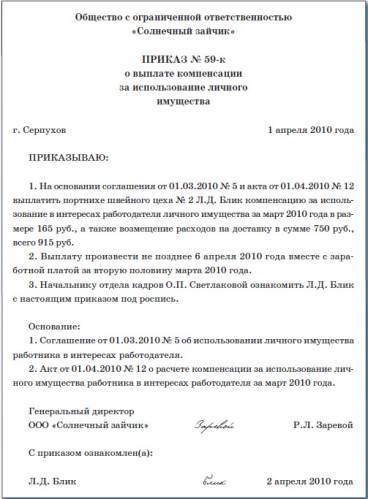

«Компенсация за использование личного автомобиля: порядок оформления и выплаты» (№ 3, 2012)

Многие наши сотрудники используют сим-карты компании. Чтобы ограничить нецелевое использование корпоративной связи, руководство решило установить лимит. В каком документе закрепить ограничение?

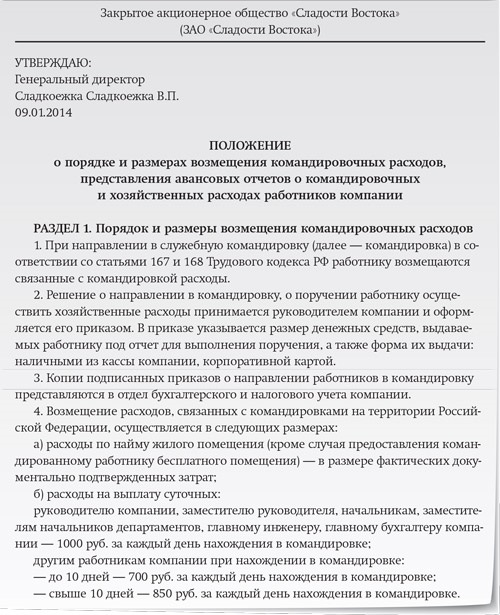

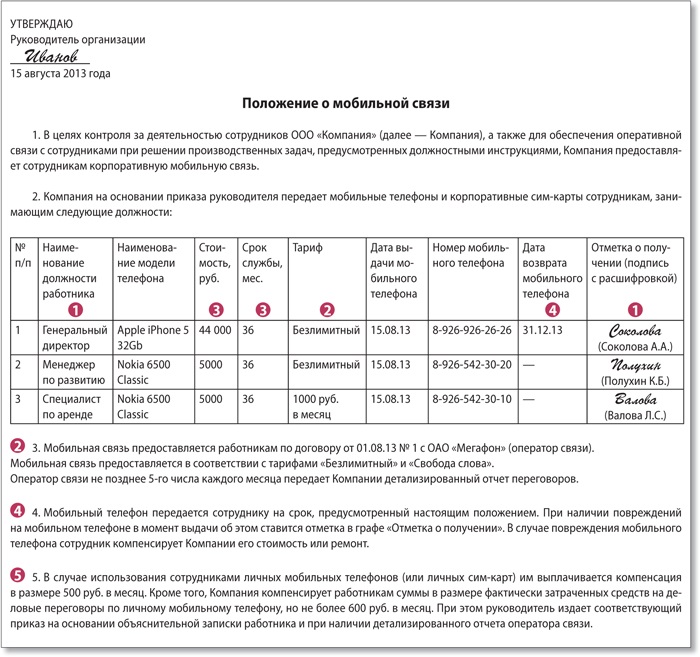

В законодательстве отсутствует перечень документов, которыми устанавливаются лимиты расходов. Зафиксировать предельную стоимость потребляемых услуг сотовой связи можно в Положении о корпоративной мобильной связи (ч. вторая ст. 5. ст. 8 ТК РФ) (образец ниже). В нем необходимо указать размеры лимитов, перечень должностей работников, которым полагается корпоративный номер, и т. д. С этим локальным актом все работники должны быть ознакомлены под роспись* (абз. 10 ч. второй ст. 22 ТК РФ ).

Необходимость использования мобильного телефона в служебных целях нужно прописать в трудовом договоре и должностной инструкции каждого работника* (письмо Минфина России от 5 июня 2008 г. № 03-03-06/1/350 ).

Шаг 2. Фиксируем превышение лимита, определяем размер ущерба

Для исполнения должностных обязанностей сотрудник использует свой личный мобильный телефон и сим-карту компании. Находясь в отпуске, он потратил много денег на личные звонки и превысил лимит связи. Как мы должны это зафиксировать? Как определить размер ущерба?

Установить сумму перерасхода можно путем анализа детализированных счетов оператора связи. К сомнительным номерам, на которые звонил сотрудник, будут относиться:

– домашний номер работника;

– номера телефонов в зарубежных странах, если компания не имеет там контрагентов;

– номера телефонов, на которые осуществлялись звонки в нерабочее время, выходные и праздничные дни, в период отпуска, во время больничного и т. д.;

– мобильные телефоны неустановленных лиц.

Письменно закрепляйте сим-карты за работниками, иначе вы не сможете доказать превышение лимита (апелляционное определение Кемеровского областного суда № 33-3677)

Факт перерасхода необходимо зафиксировать в акте о превышении установленных лимитов расходов на корпоративную связь (образец ниже). С документом сотрудника нужно ознакомить под роспись (абз. 10 ч. второй ст. 22 ТК РФ ).

Шаг 3. Запрашиваем объяснения, составляем докладную записку

Какие документы нужно составить, если сотрудник превысил лимит корпоративной связи и работодатель решил привлечь его к дисциплинарной ответственности за это?

Закон не содержит перечня документов для фиксации нарушения трудовой дисциплины и привлечения работника к ответственности. На практике обычно оформляется акт, запрос объяснений, служебная записка и приказ о наложении дисциплинарного взыскания.

После составления акта о превышении установленных лимитов нужно затребовать у работника письменные объяснения. Запрос лучше сделать в письменном виде, оформив его на бланке письма организации. Срок, отводимый сотруднику для написания и представления объяснений, составляет два рабочих дня (ч. первая ст. 193 ТК РФ ).

Отказ от дачи объяснений по факту превышения лимитов связи не является препятствием для применения дисциплинарного взыскания (ч. вторая ст. 193 ТК РФ )

После этого непосредственный руководитель сотрудника должен написатьдокладную записку, в которой нужно кратко изложить суть нарушения. Затем все документы необходимо направить руководителю организации для принятия окончательного решения.

Шаг 4. Оформляем приказ о наложении дисциплинарного взыскания

Работник неоднократно превышал лимит корпоративной связи. У нас имеются распечатки телефонных переговоров, которые подтверждают, что он звонил на личные номера. В объяснительной записке он признал неслужебный характер разговоров. Как составить приказ о применении дисциплинарного взыскания?

За перерасход лимита мобильной связи, например, в 100 рублей уволить сотрудника нельзя, поскольку наказание должно соответствовать тяжести нарушения (ч. пятая ст. 192 ТК РФ )

Форма приказа о наложении дисциплинарного взыскания не унифицирована и разрабатывается организацией самостоятельно (образец ниже). Руководитель должен подписать документ, после чего его нужно объявить работнику под роспись в течение трех рабочих дней со дня издания, не считая времени отсутствия сотрудника на работе (ч. шестая ст. 193 ТК РФ ).

При этом работодатель должен соблюдать сроки привлечения к дисциплинарной ответственности. Так, взыскание применяется не позднее одного месяца со дня обнаружения проступка, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на учет мнения профсоюзной организации (ч. третья ст. 193 ТК РФ ).

Шаг 5. Удерживаем из заработной платы сотрудника сумму перерасхода

Работник превысил лимит корпоративной связи почти в два раза. В объяснительной записке он признал непроизводственный характер телефонных разговоров. Можем ли мы удержать из его заработной платы сумму перерасхода?

Да, можете, но только в том случае, если сотрудник на это согласен. Для этого он должен написать заявление с просьбой удержать из его заработной платы сумму превышения лимита. На основании заявления руководитель организации в течение месяца издает приказ о взыскании суммы причиненного ущерба (ч. первая ст. 248 ТК РФ ).

Вместе с тем часто бывает, что работник возмещает ущерб не полностью или отказывается его возмещать. В этом случае у работодателя есть один путь – взыскивать ущерб в судебном порядке. Сделать это можно в течение одного года со дня обнаружения перерасхода (ч. вторая ст. 392 ТК РФ )».

Оплата корпоративного телефона

Порядок заключения договоров на оказание услуг мобильной связи определен в разделе II Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328. По договору оператор мобильной связи предоставляет организации определенное количество абонентских номеров (сим-карт) и периодически выставляет счета на оплату переговоров.

Для контроля за расходованием средств целесообразно разработать правила пользования служебными мобильными телефонами. В них можно установить:

При выдаче сим-карт сотрудников нужно ознакомить с этими правилами под подпись. На основании этих правил, организация может квалифицировать ведение личных переговоров как нанесение материального ущерба и удерживать с сотрудников соответствующие суммы (ст. 232 ТК РФ).

НДФЛ, страховые взносы и налог на прибыль

Расходы на сотовую связь и оплату служебных переговоров с корпоративного телефона не облагаются НДФЛ, а также взносами на обязательное социальное страхование. Сумма таких затрат учитывается при налогообложении прибыли.

Расходы на сотовую связь и оплату личных переговоров, не возмещенная сотрудниками, является их доходом в натуральной форме (п. 2 ст. 211 НК РФ). Такие затраты при налогообложении прибыли не учитывают. Независимо от того, какую систему налогообложения применяет организация, с этого дохода нужно рассчитать НДФЛ. Сумму налога удержите при выплате сотруднику любых денежных сумм (п. 4 ст. 226 НК РФ).

На стоимость личных переговоров сотрудников нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний. Это связано с тем, что данная выплата рассматривается как оплата за сотрудника услуг. Такие выплаты работодатель осуществляет в рамках трудового договора. Кроме того, они не включены как в закрытый перечень выплат, не облагаемых взносами на обязательное пенсионное (социальное, медицинское) страхование, так и в закрытый перечень выплат, не облагаемых взносами на страхование от несчастных случаев и профзаболеваний.

Расходы на сотовую связь включите в состав затрат по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 »Расчеты с поставщиками и подрядчиками».

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на сотовую связь отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 60

– отражены расходы на сотовую связь (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

Дебет 60 Кредит 51

– оплачены услуги мобильной связи.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99). Эти операции отражают записями:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 91-2 Кредит 73

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет »Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

Дебет 91-2 Кредит 69

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

Использование личного телефона

При использовании в работе собственного мобильного телефона сотрудник вправе получить два вида выплат:

Такой порядок установлен статьей 188 Трудового кодекса РФ.

НДФЛ, страховые взносы и налог на прибыль

Независимо от того, какую систему налогообложения применяет организация, компенсация расходов на оплату служебных переговоров с личного телефона не облагается:

При возмещении стоимости служебных звонков организация должна быть готова документально обосновать тот факт, что переговоры с личного телефона велись в служебных целях. Для этого понадобится детализация телефонных звонков, которую может предоставить оператор сотовой связи. Это подтвердит производственный характер и экономическую обоснованность переговоров.

В бухучете начисление компенсации расходов на оплату служебных переговоров отразите по кредиту счета 73 »Расчеты с персоналом по прочим операциям».

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, при начислении компенсации сделайте запись:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 73

– начислена компенсация расходов на оплату служебных переговоров с личного телефона.

Как подтвердить расходы на мобильную связь

Выдача корпоративных сим-карт

Допустим, руководство решило приобрести для сотрудников корпоративные сим-карты. Естественно, расходы на мобильную связь тут будет нести сама компания. Чтобы их обосновать, надо иметь минимальный комплект документов. В их числе: договор с оператором связи, приказ руководителя с перечнем работников, которым нужны корпоративные сим-карты, и детализированные ежемесячные отчеты. Если у вас все это есть, можете рассчитывать, что проверяющие не придерутся к расходам. Чиновники это подтверждают в письме Минфина России от 5 июня 2008 г. № 03-03-06/1/350.

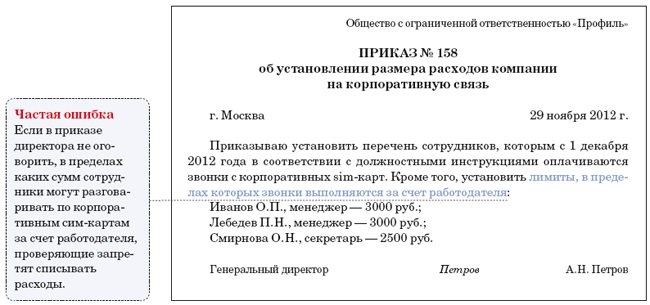

И вот что важно. В приказе руководителя обязательно предусмотрите лимиты, в пределах которых компания готова оплачивать разговоры. Тогда определять, какие именно звонки были сделаны в служебных целях, а какие в личных, не потребуется. Все переговоры в пределах установленного директором лимита можно считать обоснованными.

А если директор разрешает сотрудникам разговаривать за счет компании по корпоративным картам без ограничений? Тогда во избежание споров с налоговиками в приказе уточните, что разговоры с таких сим-карт вообще не нормируются.

Расходы на роуминг

Наши сотрудники разговаривают по сотовому телефону в зарубежных поездках или выполняя служебные задания в других регионах страны. Разумеется, тут возникают дополнительные затраты на роуминг. Они входят в состав стоимости услуг сотовой связи. Однако к таким расходам часто придираются налоговые инспекторы. Они считают такие затраты неподтвержденными. Чтобы избежать споров с инспекторами, мы прикладываем дополнительные документы.

Для этой цели подойдут приказы о направлении работников в командировку и командировочные удостоверения. Эти бумаги подтвердят обоснованность оплаты услуг роуминга. Ведь абонент находился вне места основной работы.

В случае споров с инспекторами судьи могут встать на сторону налогоплательщика. Так, в постановлении ФАС Московского округа от 9 июля 2008 г. № КА-А40/5861-08 судьи решили, что роуминг – не самостоятельная услуга. А значит, подтверждать расходы на мобильную связь в роуминге нужно в обычном порядке.

Чтобы уверенно признать расходы на мобильную связь, обзаведитесь максимальным количеством подтверждающих документов. Во-первых, сделайте список должностей, занимая которые работники не могут обходиться без сотовой связи. Из этого документа должно быть видно, почему вы позволяете сотрудникам пользоваться мобильной связью. Например – разъездной характер работы. Или если у них нет стационарного телефона. Такой перечень обязательно утвердите приказом руководителя. Во-вторых, у вас должен быть договор с оператором на предоставление услуг сотовой связи. В-третьих, лучше запрашивайте у оператора связи счета с расшифровкой звонков. За такой комплект документов ратуют и чиновники (письмо Минфина России от 23 июня 2011 г. № 03-03-06/1/378).

Дополнительно имейте в виду, что вам может понадобиться и первичка. С ее помощью вы сможете доказать ревизорам, что услуги связи действительно были оказаны. А также стоит зафиксировать факт того, что работникам необходимо пользоваться сотовой связью, в их должностных инструкциях.

Заранее подготовьте бумаги, которые послужат дополнительным аргументом того, что переговоры работников по мобильным телефонам имели производственный характер.

В частности, это могут быть договоры с контрагентами, справки о состоянии взаиморасчетов. Наконец, просто деловая переписка. В таком случае не страшно, если инспектор вдруг будет проверять детализированные отчеты на предмет того, в служебных ли целях были звонки по сотовому.

Кстати, ревизоры не вправе требовать от компании отчеты, о чем конкретно говорили ваши сотрудники по телефону. Это признали сами налоговики еще в письме МНС России от 22 мая 2000 г. № ВГ-9-02/174.

Приказ об установлении лимита на использование мобильной связи в связи с производственной необходимостью.

Вот похожий вопрос с ответом, возможно это поможет Вам.

Предприятие заключило договор с оператором сотовой связи на корпоративный тариф для своих сотрудников. При получении распечатки расходов по каждому номеру проводится определение "производственных" и "непроизводственных" разговоров, сотрудники возвращают в кассу предприятия стоимость разговоров, отнесенных к непроизводственным (удерживается из заработной платы).

При получении в кассу НДС начисляется, и засчитывается при оплате оператору. Все производственные расходы по мобильным телефонам списываются в затраты, уменьшающие прибыль предприятия.

Нет ли неучтенных нами налоговых нарушений в такой операции?

Никаких налогов с физических лиц по этой операции мы не выплачиваем.

Ответы от Аудиторских фирм:

1) АУДИТОРСКАЯ ФИРМА "МОСИНФОРМСИСТЕМ"

2) ЗАО ЭКСПЕРТ КОНСАЛТ

АУДИТОРСКАЯ ФИРМА "МОСИНФОРМСИСТЕМ"

Поскольку все разговоры непроизводственного назначения в бухгалтерском учете не уменьшают налогооблагаемую прибыль, возможным налоговым нарушением может являться вычет налога на добавленную стоимость, приходящийся на стоимость разговоров "непроизводственного назначения".

ЗАО ЭКСПЕРТ КОНСАЛТ

Ваши действия абсолютно законны. Хотелось бы обратить Ваше внимание на ряд процедурных вопросов, в частности:

В письме МНС России от 22 мая 2000 г. N ВГ-9-02/174 подтверждено, что, ". оплата услуг связи, в частности междугородных и международных телефонных переговоров, переговоров с использованием радиотелефонов, сотовой связи, сообщений, передаваемых по пейджинговой связи могут быть учтены в себестоимости продукции (работ, услуг) предприятия, если указанные переговоры связаны с производством и реализацией продукции (работ, услуг)".

Согласно статье 9 Закона о бухгалтерском учете, для отнесения затрат по оплате мобильных телефонов к расходам необходимо документальное подтверждение производственного характера разговора. К таким документам могут быть отнесены: счет телефонной станции, расшифровка АТС с указанием номеров телефонов, по которым велись переговоры, иные документы, подтверждающие производственный характер отношений с абонентом.

В целях избежания претензий со стороны налоговых органов, необходимо прикладывать к счетам телефонные копии документов, подтверждающих принадлежность телефонных номеров контрагентам или представителям организации-партнера. Это могут быть копии договоров с партнерами или доверенностей на представление интересов организации, в которых указаны соответствующие номера телефонов, иные документы, подтверждающие обоснованность разговоров с определенными абонентами.

Приказом директора установлены лимиты расходов на сотовую связь для сотрудников, служебные обязанности которых связаны с использованием сотовой связи.

Кроме того, предприятие должно обосновать не только производственный характер звонков, но и то, что мобильный телефон действительно необходим работнику.

В частности, выездной характер работы, предусмотренный должностными обязанностями сотрудника и необходимость поддерживать постоянную связь с руководством и контрагентами.

Стоимость личных переговоров возмещается работниками из их заработной платы путем удержания.

Эти операции отражаются следующим образом:

Дебет 73 "Расчеты с персоналом по прочим операциям", Кредит 60 "Расчеты с поставщиками и подрядчиками".

Погашение задолженности работников по оплате произведенных ими личных звонков путем удержания из их заработной платы отражается в учете следующими записями:

Дебет 70 "Расчеты с персоналом по оплате труда", Кредит 73 "Расчеты с персоналом по прочим операциям".

Погашение задолженности перед оператором связи за оказанные услуги отражается так:

Дебет 60 "Расчеты с поставщиками и подрядчиками", Кредит 51 "Расчетные счета".

Пример. В отчетном периоде оператор сотовой связи выставил ООО "Кох" счет на общую сумму 118 000 руб. в том числе НДС 18 000 руб. из которых стоимость личных звонков работников со служебных мобильных телефонов составила 59 000 руб. в том числе НДС 9 000 руб. Стоимость личных звонков удержана из заработной платы работников на основании личных заявлений сотрудников и приказа руководителя.

Операции в бухгалтерском учете ООО отражаются следующим образом:

Дебет 26 "Общехозяйственные расходы", Кредит 60 "Расчеты с поставщиками и подрядчиками"-50 000 руб. (100 000-50 000) - стоимость услуг связи производственного характера (подтверждающие документы: счет оператора связи, расчет переговоров производственного характера со ссылкой на договора и т.д.);

Дебет 19 "Налог на добавленную стоимость по приобретенным ценностям", Кредит 60 "Расчеты с поставщиками и подрядчиками" - 18 000руб. - отражена сумма НДС со стоимости услуг (счет - фактура);

Дебет 73 "Расчеты с персоналом по прочим операциям", Кредит 60 "Расчеты с поставщиками и подрядчиками" - 50 000 руб. - отражена задолженность сотрудников за личные переговоры со служебных мобильных телефонов (бухгалтерская справка-расчет на основании распечатки, предоставленной оператором связи, и заявлений работников) (счет оператора связи, расчет личных звонков сотрудников);

Приказы директора предприятия и филиалов об установлении перечней должностей работников, которые обеспечиваются средствами мобильной связи, и лимитов на ее использование, договоры с работниками об использовании сотовых телефонов в

Поделитесь пожалуйста шаблонами приказов на выплату компенсации за использование личным авто в служебных целях и на установление лимита на служебную сотовую связь.

лимит – денежное ограничение на расходы сотовой связи за один месяц, лимит каждой категории пользователей утверждается приказом Работодателя.

лимит – денежное ограничение на расходы сотовой связи за один месяц, лимит каждой категории пользователей утверждается приказом Работодателя.

Сотрудники организации пользуются сотовой связью, в связи с чем оформлен приказ на предоставление лимита расходов сотовой связи каждому работнику. Существуют ли ограничения по расходам сотовой связи, например

Вопрос компенсации расходов на мобильную связь законодательно не урегулирован. Согласие работодателя на использование сотрудником личного имущества следует оформить в виде приказа.

Вопрос компенсации расходов на мобильную связь законодательно не урегулирован. Согласие работодателя на использование сотрудником личного имущества следует оформить в виде приказа.

О таком лимите и порядке компенсации расходов на мобильную связь внутри организации сотрудника знакомят под подпись. Как правило, для этих целей издается специальный приказ.

Приказ Об оплате услуг сотовой связи В связи с производственной необходимостью, для обеспечения бесперебойного 3. Начальнику секретариата составить списки номеров абонентов мобильной связи, распространить установленным порядком.

Приказ Об оплате услуг сотовой связи В связи с производственной необходимостью, для обеспечения бесперебойного 3. Начальнику секретариата составить списки номеров абонентов мобильной связи, распространить установленным порядком.

На данном сайте вы скачаете все материалы которые так и не сохранили - приказ на установление лимита на мобильную связь, технические характеристики лампы днат 150, расписание автобусов заречный белоярский

У нас есть Положение о корпоративной связи, а симки мы закрепляем приказом, вот образец: О закреплении номеров корпоративных сотовых телефонов и установлении лимитов на услуги сотовой связи.

У нас есть Положение о корпоративной связи, а симки мы закрепляем приказом, вот образец: О закреплении номеров корпоративных сотовых телефонов и установлении лимитов на услуги сотовой связи.

У нас на работе тоже оплачивается сотовая связь но у нас все номера оформлены на компанию, потом нужен приказ на лимит каждого Об установлении лимита расходов на переговоры по мобильному телефону.

Обратите внимание на важный момент: установление организацией лимитов на служебные переговоры не освобождает ее от - Обычное требование налоговиков – показать приказ со списком работников, пользующихся сотовой связью, и

Обратите внимание на важный момент: установление организацией лимитов на служебные переговоры не освобождает ее от - Обычное требование налоговиков – показать приказ со списком работников, пользующихся сотовой связью, и

Можно ли приказом директора отменить или увеличить лимит? 2) установление лимитов пользования сотовой связью (например в рублях на месяц и без права переноса остатка неиспользованного лимита на следующий период)

Скачать образец формы бланка приказ об установлении лимита расходов. Предел расходов на сотовую связь - достаточно удачное решение для контроля за звонками служащих.

Скачать образец формы бланка приказ об установлении лимита расходов. Предел расходов на сотовую связь - достаточно удачное решение для контроля за звонками служащих.

- приказом об использовании мобильной связи Установление лимита расходов на мобильную связь не является обязательным. Однако Минфин предупреждает, что в случае установления безлимитного тарифа расходы на оплату услуг сотовой связи

1. утвердить перечень должностей, которым оплачивается предоставление услуг сотовой связи: - 2. приобрести должностным лицам SIM каты для Приказ об установлении лимитов на использование служебных мобильных телефонов.

1. утвердить перечень должностей, которым оплачивается предоставление услуг сотовой связи: - 2. приобрести должностным лицам SIM каты для Приказ об установлении лимитов на использование служебных мобильных телефонов.

Образец приказа об установлении лимита расходов на сотовую связь. Сотовая связь работников: - договор с оператором сотовой связи. Приказ о дежурстве в выходной день с оплатой согласно ТК.

Какую силу имеет приказ директора об установлении лимита переговоров.11 сентября 2006

5. Лицом, ответственным за взаимоотношения с оператором сотовой связи назначить главного бухгалтера (далее - Ответственный). 9. Данный приказ подлежит корректировке в случае изменения лимита.

Мобильная связь.Приказ. Пользуйтесь поиском на форуме! Друзья,у кого есть приказ о закреплении лицевого счета за сотрудником и лимита по нему?Поделитесь,пожалуйста.

Мобильная связь.Приказ. Пользуйтесь поиском на форуме! Друзья,у кого есть приказ о закреплении лицевого счета за сотрудником и лимита по нему?Поделитесь,пожалуйста.

должность) (Ф.И.О.) (лимит расходов). 3. Контроль за соблюдением работниками установленного лимита, использования и возврата средств мобильной связи работником осуществляет

В связи с производственной необходимостью ПРИКАЗЫВАЮ: 1. Утвердить перечень должностей сотрудников, чьи личные мобильные телефоны будут использоваться в производственных 4. Контроль за исполнением настоящего приказа возлагаю на _.

В связи с производственной необходимостью ПРИКАЗЫВАЮ: 1. Утвердить перечень должностей сотрудников, чьи личные мобильные телефоны будут использоваться в производственных 4. Контроль за исполнением настоящего приказа возлагаю на _.

ПРИКАЗ. Об ограничении расходов на сотовую связь. После получения счетов за мобильную связь, Ответственный проверяет соответствие фактических расходов установленным лимитам.13 февраля 2007

«Об установлении лимита денежных средств на телефонные разговоры по мобильной связи». … «О закреплении номера мобильного телефона и порядке пользования сотовой связью».25 мая 2011

«Об установлении лимита денежных средств на телефонные разговоры по мобильной связи». … «О закреплении номера мобильного телефона и порядке пользования сотовой связью».25 мая 2011