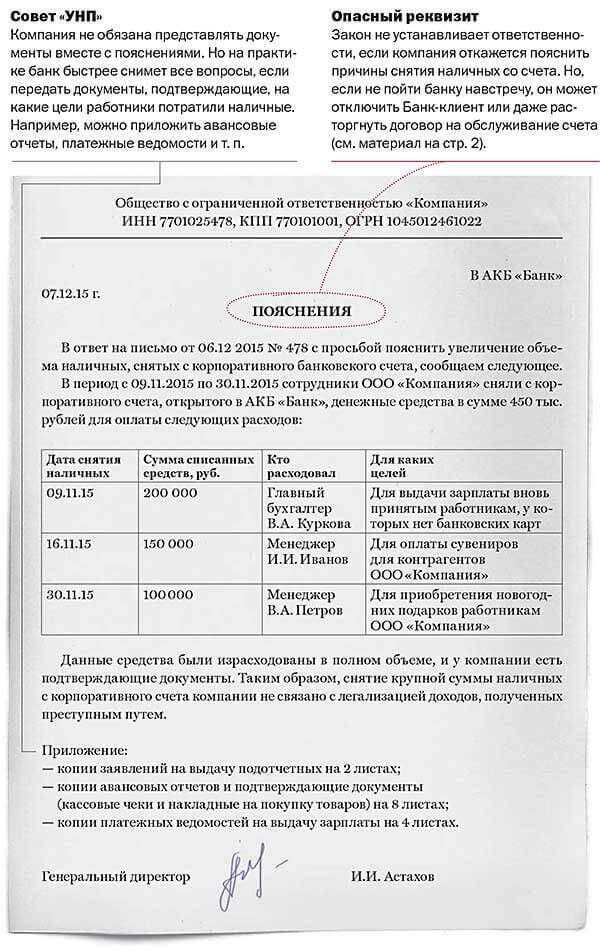

Категория: Бланки/Образцы

Корпоративная карта. как и любая другая банковская карта, открывается на конкретное физическое лицо. Но особенность в том, что это лицо должно быть сотрудником компании, заключившим договор на выпуск такой карты.

Банки могут выпускать дебетовые и кредитовые корпоративные карты (п. 1.5 Положения об эмиссии платежных карт и об операциях, совершаемых с их использованием, утвержденного Банком России 24 декабря 2004 г. № 266-П).

Держатель дебетовой (расчетной) карты может совершать операции в пределах установленной банком суммы денежных средств. Данные расчеты совершаются за счет денег компании, находящихся на ее счете. С использованием кредитной карты держатель может совершать операции за счет денег, предоставленных банком в установленном лимите в соответствии с условиями кредитного договора.

И те и другие корпоративные карты могут быть как именными, так и неименными. Именные карты выпускаются на конкретного сотрудника компании. Неименные выпускаются на компанию. Такой картой может пользоваться любое из подотчетных лиц. Как показывает практика, организации в основном используют дебетовые карты с установлением лимита для каждой карты на разные категории трат и овердрафтом.

Как получить картуЧтобы оформить корпоративную карту. фирма должна заключить договор с банком. К нему необходимо приложить:

Корпоративная банковская карта выдается непосредственно держателю, указанному компанией в заявлении о выдаче банковской карты, или представителю компании, действующему на основании доверенности.

Порядок использования корпоративных картЧтобы сотрудники могли свободно оперировать корпоративными картами, организации необходимо разработать положение о порядке их использования (ч. 1 ст. 8 Трудового кодекса РФ). В нем рекомендуем установить:

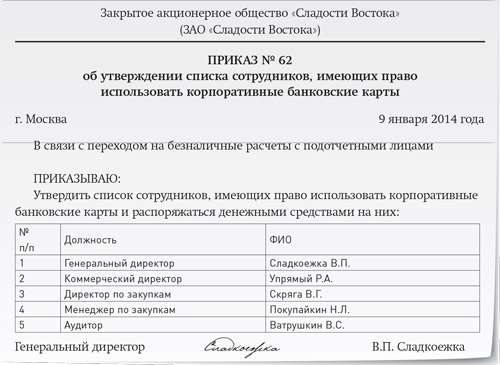

Кроме того, необходимо утвердить список должностей лиц, трудовые обязанности которых предполагают использование корпоративных карт (п. 1 ст. 847 Гражданского кодекса РФ). Сотрудники, должности которых перечислены в списке, должны быть ознакомлены с положением под подпись (ч. 2 ст. 22 Трудового кодекса РФ).

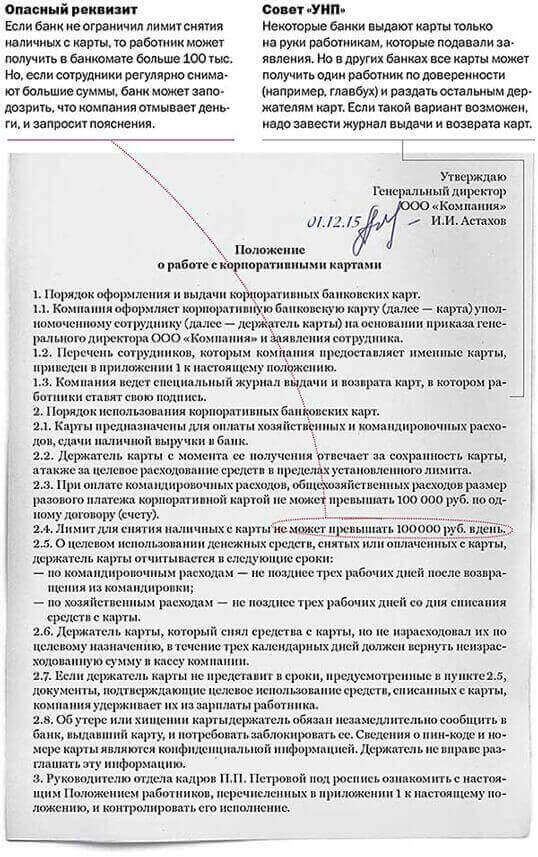

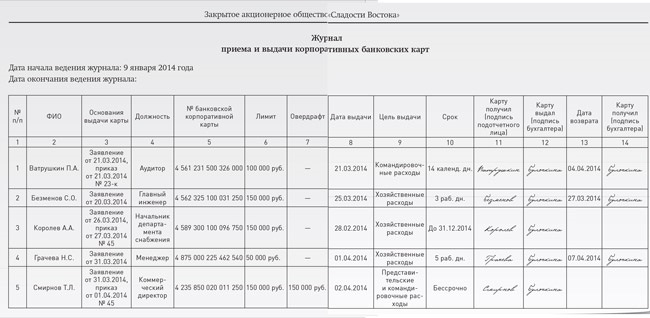

Чтобы исключить случаи утери корпоративных карт, а также нецелевое использование или хищение денежных средств, необходимо организовать в компании учет приема и выдачи корпоративных банковских карт (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Для этого целесообразно разработать регистр, в котором отражаются следующие данные: номера карт, Ф. И. О. их держателей, даты передачи и возврата карт. Факт выдачи и возврата корпоративной карты будет подтвержден сотрудником, ее получившим, и тем, кто ведет учет данных карт.

Именные корпоративные банковские карты могут находиться на руках у держателей при условии соблюдения ими требований безопасности. Все неименные корпоративные карты хранятся в сейфе компании. Как правило, неименные карты выдают сотруднику для выполнения определенного задания – оплаты командировочных, представительских или других расходов.

Какие расходы можно производить по картеСогласно пункту 2.5 Положения № 266-П, юридическое лицо может осуществлять с использованием банковских карт, в частности, следующие операции:

У бухгалтера компании часто возникает вопрос: может ли командированный сотрудник использовать за рубежом корпоративную карту для оплаты услуг от имени самой организации? А если может, каким образом уполномоченный банк осуществляет валютный контроль таких операций?

Федеральным законом от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» не установлены ограничения на проведение валютных операций между резидентами и нерезидентами.

Следовательно, командированный за границу сотрудник, действующий от имени и по поручению своей организации, теоретически может использовать корпоративную карту для оплаты услуг.

Ранее действовавшее Положение о порядке эмиссии кредитными организациями банковских карт (утверждено Банком России 9 апреля 1998 г. № 23-П) содержало норму, согласно которой при совершении валютных операций с использованием корпоративных карт юридическое лицо было обязано в течение одного месяца с даты совершения операции представить в уполномоченный банк обоснование операции, в том числе отчет о расходах. В действующем в настоящее время Положении № 266-П подобного требования нет.

При этом пунктом 2.5 Инструкции Банка России от 4 июня 2012 г. № 138-И определено, что при списании иностранной валюты с расчетного счета с использованием банковской карты справка о валютной операции в уполномоченный банк не представляется. Кроме случая осуществления валютных операций, требующих оформления паспорта сделки. Напомним, что при совершении валютных операций паспорт сделки можно не оформлять, если общая сумма контракта не превышает в эквиваленте 50 тыс. долл. США по официальному курсу на дату заключения контракта (п. 5.2 Инструкции № 138И).

Таким образом, организация вправе оплачивать корпоративной банковской картой услуги за рубежом в иностранной валюте.

Отчет о расходовании денег по корпоративной картеВ настоящее время нет нормативных актов, устанавливающих, какой документ должен составить сотрудник компании, чтобы подтвердить расходование денежных средств по корпоративной карте. Поэтому организация может использовать унифицированную форму авансового отчета № АО-1.

Примечание. Форма авансового отчета утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55.

Также компания вправе разработать собственную форму отчета (п. 4 ст. 9 Закона № 402-ФЗ), которую надо привести в приложении к бухгалтерской учетной политике (подп. 4 п. 3 ст. 21 Закона № 402-ФЗ, п. 4 ПБУ 1/2008).

Когда у сотрудника возникает облагаемый НДФЛ доходПроизводя выплаты на корпоративные карты, надо помнить, что сотрудник должен отчитаться за полученные денежные средства: представить авансовый отчет с подтверждающими документами.

Если сотрудник своевременно не отчитался о расходовании денежных средств или не вернул снятые денежные средства с карты, у него возникает доход, облагаемый НДФЛ (постановления Президиума ВАС РФ от 5 марта 2013 г. № 14376/12, ФАС Западно-Сибирского округа от 19 февраля 2014 г. № А45-25321/2012). Хотя, по мнению некоторых судей, отсутствие подтверждающих документов о расходовании выданных под отчет денежных средств или возврате их в кассу не является доказательством того, что такие суммы можно отнести к доходам работников (постановление Первого арбитражного апелляционного суда от 11 апреля 2013 г. № А43-14173/2012, решение Арбитражного суда Нижегородской области от 31 января 2013 г. № А43-14173/2012).

Надо ли соблюдать лимит расчетовПунктом 6 Указания Банка России от 7 октября 2013 г. № 3073-У ограничены расчеты между юридическими лицами, юридическими лицами и предпринимателями наличными денежными средствами. Лимит составляет 100 000 руб. по одному договору.

Использование корпоративной банковской карты – это безналичный расчет. Поэтому сумма платежа может превышать 100 000 руб. если сотрудник оплачивает товары (работы, услуги) посредством карты.

Однако снятие наличных денег сотрудником с карты означает получение денежных средств под отчет. И поскольку подотчетное лицо осуществляет дальнейшие платежи от лица фирмы, такие наличные денежные средства в расчетах должны использоваться с учетом лимита.

Штраф за нарушение лимита расчетов для компании составляет от 40 000 до 50 000 руб. для должностного лица – от 4000 до 5000 руб. (ст. 15.1 Кодекса РФ об административных правонарушениях).

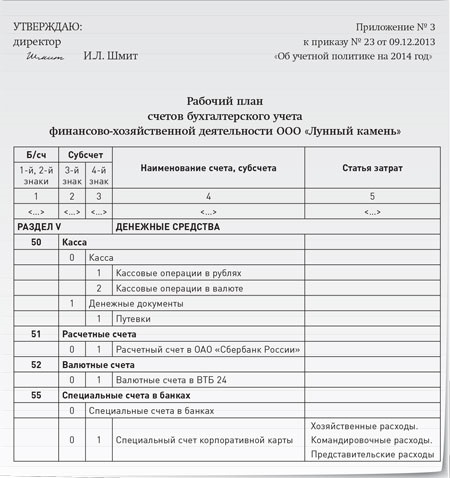

Бухучет операций с корпоративными картамиБухгалтерский учет операций с применением корпоративных карт необходимо вести на счете 55 «Специальные счета в банках». Для более удобного учета операций по корпоративным картам к этому счету открывают субсчет «Корпоративные карты». Аналитический учет по данному субсчету целесообразно вести по каждой полученной корпоративной карте.

Примечание. Наличие и движение денежных средств в инвалюте учитываются обособленно.

Пример 1.Фирма направила сотрудника в командировку. При этом ему выдали корпоративную карту, зачислив на нее с расчетного счета 45 000 руб. По возвращении из командировки сотрудник представил авансовый отчет.

В учете сделаны следующие проводки:

ДЕБЕТ 55 субсчет «Корпоративная карта»

КРЕДИТ 51

ДЕБЕТ 71

КРЕДИТ 55 субсчет «Корпоративная карта»

ДЕБЕТ 26 КРЕДИТ 71

ДЕБЕТ 44 КРЕДИТ 71

ДЕБЕТ 71 КРЕДИТ 50

С помощью корпоративной карты можно осуществлять расчеты в инвалюте. Тогда будет использоваться счет 57.

Пример 2. Изменим данные предыдущего примера. Предположим, что сотрудник был направлен в загранкомандировку.

На покупку валюты с расчетного счета было перечислено 36 900 руб. на карту было зачислено 900 долл. США. Курс валюты на дату покупки составил 40 руб/USD. Расходы:

В учете сделаны следующие проводки:

ДЕБЕТ 57 субсчет «Корпоративная карта в рублях»

КРЕДИТ 51

ДЕБЕТ 55 субсчет «Корпоративная карта в валюте»

КРЕДИТ 57

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 57

ДЕБЕТ 71

КРЕДИТ 55 субсчет «Корпоративная карта в валюте»

ДЕБЕТ 71

КРЕДИТ 55 субсчет «Корпоративная карта в валюте»

ДЕБЕТ 26 КРЕДИТ 71

Примечание. За день проезда по России суточные положены по нормам, установленным для командировок в РФ (700 руб.).

Так как денежные средства компании конвертировались в иностранную валюту в размере командировочных расходов сотрудника и перечислялись на корпоративную карту на дату расчетов по карте, курсовые разницы в учете не возникают (п. 4, 5, 9 ПБУ 3/2006, приложение к ПБУ 3/2006).

Так как денежные средства компании конвертировались в иностранную валюту в размере командировочных расходов сотрудника и перечислялись на корпоративную карту на дату расчетов по карте, курсовые разницы в учете не возникают (п. 4, 5, 9 ПБУ 3/2006, приложение к ПБУ 3/2006).

Обратите внимание! Расходы по карте должны быть документально подтверждены. Иначе проверяющие сочтут средства, истраченные работниками фирмы, их налогооблагаемым доходом.

Выдача наличных денег подотчет сопряжена с определенными трудностями: требуется заявление от потенциального подотчетника, приказ директора, расходный ордер. Особенно это неудобно компаниям, у которых бизнес построен так, что выручка поступает сразу на расчетный счет, минуя кассу.

Хорошим решением в такой ситуации будет корпоративная карта. Работник, на имя которого будет выпущена персональная карта, сможет расплатиться ею или снять наличные для покупки со счета компании.

Преимущества корпоративной карты:

Как оформить корпоративную карту

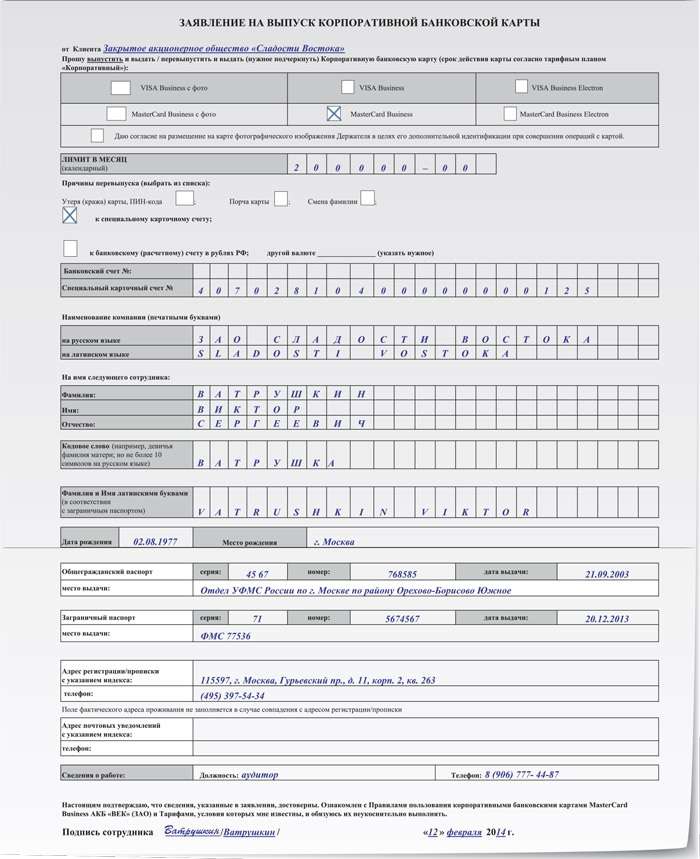

Чтобы оформить корпоративную карту надо направить заявление в обслуживающий банк. Некоторые банки предоставляют возможность обратиться к ним дистанционно. В заявлении нужно указать тип карты, валюту, список работников, на чье имя будут выпущены карты, паспортные данные работников.

Обычно открывают специальный карточный счет (бизнес-счет), но можно использовать и рабочий расчетный, установив лимит расходования средств по карте. Уведомлять контролирующие органы (ФНС, фонды) об открытии нового счета не нужно.

В случае принятия положительного решения банк изготовит и передаст для работников пластиковые карты и ПИН-конверты. Стоимость выпуска карт, тарифы на обслуживание, комиссии и прочие условия будут указаны в договоре на открытие и обслуживание корпоративных карт. Банк ежемесячно будет формировать отчеты по картам, а кроме того, движение по спецсчету компания сможет контролировать по выпискам.

Для активации карт потребуется перевести с расчетного счета на бизнес-счет необходимую сумму средств. Пока деньги лежат на спецсчете, подотчетными они не являются. При расчете картой или снятии наличных произойдет списание денег со спецсчета. С этого момента деньги выданы подотчет, и у работника возникает обязанность отчитаться по расходам в установленный компанией срок.

Некоторые банки предлагают организациям такой банковский продукт, как корпоративная кредитная карта. Активируя ее, работник будет тратить средства не работодателя, а банка в пределах кредитного лимита. Компания же позднее погасит долг перед банком с процентами.

Как работать с корпоративной картой

Чтобы сотрудники четко представляли себе, как работать с картами, в организации должен быть регламентирующий акт – приказ руководителя или положение о корпоративных картах. В акте нужно закрепить следующие моменты:

1. Порядок выдачи

Так как карты изготавливаются именными, их можно выдать сразу на все время работы в организации. Или выдавать каждый раз, когда появится нужда, к примеру, командировка. В обоих случаях потребуется завести книгу для фиксации фактов выдачи и возврата карт. В книге лучше предусмотреть поля для:

2. Обязанности Держателя

3. Расходование денег с корпоративной карты

В этом пункте определите виды расходов и предельный размер для совершения операций. Обычно бизнес-картами оплачивают хозяйственные, представительские расходы. Вдобавок их удобно брать в командировки.

4. Порядок отчета

Здесь указывают сроки для подотчета и представления авансовых отчетов.

Срок подотчета – это длительность командировки или срок, в течение которого работник должен совершить покупку (оплатить работы, услуги) для компании. При «наличном» подотчете срок пишет руководитель на каждом заявлении на выдачу денег. В нашем случае для покупок придется указать какие-то средние цифры, учитывая особенности хозяйственной жизни организации.

Сроки представления авансовых отчетов для безнала не установлены, но их можно сделать общими, как для наличных расчетов, так и для расчетов пластиком – три рабочих дня, после того, как закончился срок подотчета или завершилась командировка.

Отдельная тема – оправдательные документы. Ее можно выделить в отдельный пункт, если в компании нет регламента по работе с подотчетными лицами. Ведь если первичка не внушает доверия, организации трудно будет отстоять расходы по прибыли или упрощенному налогу. Поэтому лучше подробно прописать состав оправдательных документов для каждого вида расходов.

5. Ответственность Держателя

Данный пункт можно изложить в следующей редакции:

«Работник, на которого оформлена корпоративная карта, несет материальную ответственность за нецелевое использование денег организации, и обязан возмещать причиненный организации ущерб.

При полном или частичном отсутствии подтверждающей первички, работник обязан донести оправдательные документы. В противном случае авансовый отчет не утверждается, а недостающая сумма подлежит удержанию из доходов работника. Кроме того, работник должен знать, что если первичка будет оформлена на него, а не на компанию, у работника появится облагаемый НДФЛ доход.

Многократные несогласованные с работодателем операции по снятию и возврату соразмерных сумм указывают на использование корпоративной карты в личных целях и приравниваются к краткосрочным процентным займам с вытекающими последствиями».

Отражение операций с корпоративными картами в бухгалтерском учете

Отражена сумма снятых по карте наличных в разрезе подотчетных лиц - держателей карт

Чек банкомата или терминала, выписка банка с назначением платежа: выдача наличных в банкомате (№ и адрес терминала, город, дата, время, сумма, номер карты). Если дата операции в чеке отличается от даты операции в выписке по расчетному счету, для оформления разрыва операции в днях используется счет 57 «Переводы в пути»

Сумма наличных, полученных с помощью корпоративной карты, на основании представленного работником авансового отчета с подтверждающими документами (в дату предоставления работником авансового отчета)

Авансовый отчет: документы, подтверждающие снятие наличных, произведенные корпоративной картой (счета, кассовые и товарные чеки или акт по форме № М7, утвержденной Постановлением Госкомстата РФ от 30.10.1997 №71а. Оригиналы слипов, чеков банкоматов или кассовые чеки).

1 Данная информация носит рекомендательный характер

В учетной политике организации необходимо учесть основные положения использования корпоративных карт:

Список сотрудников, имеющих право на получение корпоративных карт, устанавливается приказом или распоряжением. Держатель корпоративной карты должен быть ознакомлен с порядком применения и использования корпоративных карт, утвержденным в организации. С держателями карт заключается договор материальной ответственности. Выдачу и возврат карт необходимо вести в книге учета корпоративных карт, специально заведенной на предприятии.

Общие правила организации бухучета расчетов с подотчетными лицами установлены Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 №94н.

звонок по России бесплатный

Спасибо за обращение!

Ваше сообщение принято и будет рассмотрено в ближайшее время

Приложение ikib.ru на вашем телефоне

© 2016 ПАО «Крайинвестбанк»

Свидетельство о государственной регистрации

№ 3360 от 14 февраля 2001 года.

Согласно Положению о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием, утвержденным Центральным Банком Российской Федерации 9 апреля 1998 года №23-П (далее - Положение №23-П), организации имеют право осуществлять оплату своих расходов с помощью банковских карт. Если договор с банком заключает организация – юридическое лицо, то в этом случае держателем банковской карты выступает физическое лицо, являющееся уполномоченным представителем юридического лица - клиента банка-эмитента, на которое в обслуживающем банке открыт банковский счет и чье название указано на лицевой стороне карты. Лицевая сторона банковской карты должна содержать имя должностного лица организации, ответственного пользователя, образец подписи которого проставляется на ее оборотной стороне. Кроме того, существуют банковские карты на предъявителя, (то есть, карта без указания имени ответственного пользователя), однако при использовании такой банковской карты банком-эмитентом должно быть заключено дополнительное соглашение, в котором оговариваются все возможные места оплаты по данной карте.

Карта не может быть передана ее законным держателем для использования третьему лицу. Использование или попытка использования карты на чужое имя, поддельной карты, является незаконной операцией.

Юридическим лицам банк-эмитент выдает так называемые корпоративные банковские карты. Корпоративная карта - это банковская карта, которая позволяет ее держателю, уполномоченному юридическим лицом, проводить операции по счету юридического лица.

Положением №23-П предусмотрено два вида корпоративных банковских карт:

· расчетная корпоративная карта - банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора;

· кредитная корпоративная карта - банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора.

Таким образом, эти два вида корпоративных карт отличаются друг от друга тем, что в первом случае организация для получения расчетной банковской карты должна заранее перечислить денежные средства на специальный карточный счет в банке. Во втором случае банк фактически предоставляет организации кредит, при этом кредитная карта оформляется непосредственно на физическое лицо – держателя карты.

Корпоративные карты могут выпускаться как в валюте Российской Федерации – в рублях, так и в иностранной валюте.

В соответствии с пунктом 4.6 Положения №23-П:

1) получение наличных денежных средств в валюте Российской Федерации для осуществления расчетов на территории Российской Федерации в соответствии с порядком, установленным Банком России, связанных с хозяйственной деятельностью юридического лица на территории Российской Федерации, а также для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в пределах Российской Федерации, в валюте Российской Федерации;

2) безналичная оплата расходов в валюте Российской Федерации, связанных с командированием работников соответствующих юридических лиц, в пределах Российской Федерации;

3) безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в валюте Российской Федерации;

4) безналичные операции на территории Российской Федерации, связанные с хозяйственной деятельностью юридического лица, в валюте Российской Федерации;

5) безналичная оплата в валюте Российской Федерации расходов представительского характера на территории Российской Федерации;

6) безналичная оплата расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства, в иностранной валюте;

7) безналичная оплата расходов представительского характера в иностранной валюте за пределами Российской Федерации;

8) получение наличных денежных средств в иностранной валюте за пределами Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства.

При совершении операций, указанных в подпунктах 1 - 5 настоящего пункта, в валюте Российской Федерации допускается списание средств со счетов юридических лиц - резидентов в иностранной валюте.

В случаях, когда расчеты в иностранной валюте разрешены юридическим лицам валютным законодательством, при совершении операций в иностранной валюте, указанных в подпунктах 6 - 8 настоящего пункта, допускается списание средств со счетов юридических лиц - резидентов в валюте Российской Федерации. В этом случае иностранная валюта, приобретаемая эмитентом за счет средств рублевых счетов клиента для последующего осуществления расчетов по операциям, совершенным в иностранной валюте, не зачисляется на текущий валютный счет клиента - владельца рублевого счета.

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 - 8 настоящего пункта, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством».

· получать наличные российские рубли для расчетов на территории Российской Федерации, связанных с хозяйственной деятельностью юридического лица на территории нашей страны, а также для оплаты расходов, связанных с командировками работников по России;

· получать наличную иностранную валюту за пределами Российской Федерации для оплаты расходов по загранкомандировкам;

· осуществлять безналичную оплату расходов в российских рублях, связанных с командированием работников в пределах Российской Федерации, и в иностранной валюте - по командировкам за рубеж;

· осуществлять безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в российских рублях;

· осуществлять безналичную оплату в российских рублях расходов представительского характера на территории Российской Федерации и в иностранной валюте - за пределами России.

Отметим, что наиболее часто организации используют пластиковые карты для оплаты именно представительских и командировочных расходов. Особенно сильно оценить удобство использования банковских карт можно при направлении сотрудников в служебные командировки за границу. Причем это выгодно и физическим лицам, выезжающим за рубеж (не нужно везти с собой наличные, кроме того, значительно экономится время на оформление командировки) и организациям, так как отпадает необходимость в открытии валютного счета для приобретения наличной валюты. В соответствии с Положением №23-П, при списании со счета клиента средств в российских рублях для оплаты расходов в иностранной валюте, иностранная валюта, приобретаемая банком – эмитентом за счет рублевых счетов клиента, не зачисляется на его текущий валютный счет.

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством.

ПРИМЕНЕНИЕ РАСЧЕТНЫХ КОРПОРАТИВНЫХ КАРТ

При отражении в бухгалтерском учете организации операций с использованием платежных карт, необходимо хорошо представлять технологию осуществления расчетов за товары или услуги с их использованием.

Специфика расчетов с использованием корпоративных карт определяется действующей практикой документального оформления данных операций и предоставления оправдательных документов.

В соответствии с Положением №23-П, при расчетах банковской картой составляется документ по операции с использованием последней. Общие правила документооборота при расчетах по операциям с использованием банковских карт предусматривают обязательное составление на бумажном носителе слипов, квитанций электронных терминалов, квитанций банкоматов. Слип (квитанция электронного терминала) должен быть собственноручно подписан держателем банковской карты.

Слипы и квитанции фиксируют только факт совершения операции с использованием банковской карты. Фактическое же списание денежных средств со счета юридического лица подтверждается банковской выпиской по специальному карточному счету. При этом, как правило, имеется временной разрыв между датой списания денежных средств и датой совершения операции, указанной в слипе, ведь фактическое списание денежных средств со счета, обычно производится на несколько дней позже. Кроме всего прочего, может случиться и так, что расчет за товары или услуги с использованием банковской карты произведен в конце одного отчетного периода, а списание денежных средств производится уже в следующем отчетном периоде.

Корпоративные карточные счета согласно Плану счетов, утвержденному Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» относятся к специальным счетам в банках и учитываются на отдельном субсчете счета 55 «Специальные счета в банках». В зависимости от вида валюты перечисление средств на карточный счет отражается следующими бухгалтерскими проводками:

Отражена сумма комиссии банка

Нужно отметить, что большое значение имеет правильная организация аналитического учета по субсчету «Специальный карточный счет».

Аналитический учет по данному субсчету должен быть организован в разрезе конкретных карточных счетов, открытых в том или ином банке. Кроме того, на аналитику существенно влияют условия выпуска и использования корпоративных карт, предлагаемых банком. Так, например, при заключении договора с банком, банк выдвигает условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). Будет целесообразно использовать субсчета второго порядка «Специальный карточный счет – неснижаемый остаток» и «Специальный карточный счет - платежный лимит».

На аналитику по субсчету 55.4 «Специальный карточный счет» влияет и количество платежных карт, открытых к специальному карточному счету.

Если к специальному карточному счету открыто несколько карт, то любой держатель карты может осуществлять операции с их использованием в пределах общего платежного лимита. В этом случае аналитический учет держателей карты не обязателен, до момента выдачи денежных средств в подотчет.

Если каждой корпоративной карте соответствует отдельный карточный счет, то в этом случае при перечислении денежных средств на специальный карточный счет в банк передается специальная ведомость, содержащая данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую банковскую карту. В этом случае аналитический учет ведется в разрезе держателей выпущенных карт.

Мы уже отметили, что для открытия расчетной корпоративной карты организация может воспользоваться и валютным счетом. Причем с валютного счета может быть открыта как рублевая, так и валютная корпоративная карта.

Если организация открывает банковскую карту в валюте, то необходимо помнить, что в соответствии с требованиями Приказа Минфина Российской Федерации от 10 января 2000 года №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000 (далее – ПБУ 3/2000), иностранную валюту, находящуюся на специальном карточном счете необходимо переоценивать. Переоценка производится на дату совершения операции и на дату составления бухгалтерской отчетности.

Отражена сумма отрицательной курсовой разницы

Рассмотрим на примере, каким образом в учете организации отражаются операции с использованием расчетной корпоративной карты.

Торговая организация в июне организовала переговоры с партнерами с целью дальнейшего сотрудничества. В связи с этим был организован официальный обед в ресторане, стоимость обслуживания составила 11 800 рублей, в том числе НДС – 1 800 рублей.

Работнику организации, принимавшему участие в переговорах, была выдана расчетная корпоративная карта. Работник организации получил по расчетной платежной карте наличные денежные средства для оплаты официального обеда и оплатил выставленный за услуги счет. Учетная стоимость корпоративной карты - 150 рублей. Расходы на оплату труда, учтенные в составе расходов в целях налогообложения прибыли за 6 месяцев 2004 года, - 800 000 рублей. Других представительских расходов в отчетном периоде у организации не было.

Покажем, как в бухгалтерском учете организации должны быть отражены данные хозяйственные операции.

Так как расчетная корпоративная карта - это фактически персонифицированное средство платежа, использование которого позволяет работнику, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете организации, она может учитываться аналогично денежным документам. Планом счетов для учета денежных документов предназначен счет 50 «Касса» субсчет 50.3 «Денежные документы». Выдача пластиковой карты работнику организации отражается как выдача под отчет денежных документов.

Получение наличных денежных средств в валюте Российской Федерации на территории Российской Федерации для осуществления расчетов входит в перечень операций, которые имеют право осуществлять юридические лица с использованием платежных карт, в соответствии с пунктом 4.6 Положения №23-П .

В данном примере расходы на проведение официального обеда в ресторане представляют собой представительские расходы организации, которые в соответствии с пунктом 5 ПБУ 10/99 являются расходами по обычным видам деятельности. В бухгалтерском учете торговых организаций представительские расходы учитываются в составе издержек обращения с отражением их по счету 44 «Расходы на продажу».

Основанием для признания представительских расходов в данном примере являются расчетные документы, выданные рестораном.

Для исчисления налога на прибыль представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления сотрудничества, учитываются в составе прочих расходов, связанных с производством и реализацией (подпункт 22 пункта 1 статьи 264 НК РФ). Напомним, что в целях налогового учета представительские расходы подлежат нормированию. Согласно пункту 2 статьи 264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. В рассматриваемом примере за отчетный период (6 месяцев) организация может учесть в составе прочих расходов представительские расходы в сумме 32 000 рублей (800 000 х 4%). Следовательно, если у организации не было других представительских расходов, то оплата официального обеда в ресторане может быть учтена для целей налогообложения прибыли в данном отчетном периоде в полной сумме.

Сумма НДС, уплаченная ресторану, может быть принята к вычету в полном объеме на основании пункта 7 статьи 171 НК РФ после списания денежных средств с расчетного счета организации и при наличии счета-фактуры, выданного рестораном (пункт 1 статьи 172 НК РФ).

В бухгалтерском учете организация отразит это следующими бухгалтерскими проводками:

В том случае, если величина представительских расходов превышает норматив, установленный налоговым законодательством, то в целях налогообложения организация в качестве расходов может принять только нормируемую величину представительских расходов.

Суммы «входного» налога на добавленную стоимость по нормируемым расходам принимаются к вычету в размере, соответствующему указанным нормам. Такое положение установлено пунктом 7 статьи 171 НК РФ.

Использование организацией счета 57 «Переводы в пути» обусловлено тем, что слипы и квитанции поступают в бухгалтерию и обрабатываются до получения выписки по специальному карточному счету, подтверждающему факт списания денежных средств со счета юридического лица.

Мы уже обращали внимание на то обстоятельство, что денежные средства, списанные со счета юридического лица по операциям подпунктов 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными под отчет держателю корпоративной карты. Кроме того, держатель карты может использовать платежную карту и непосредственно для снятия наличных денег. Такая операция в бухгалтерском учете отражается следующим образом:

Дебет 71 «Расчеты с подотчетными лицами» кредит 57 «Переводы в пути» – на сумму полученных наличных.

Использование полученных денежных средств отражается в общем порядке на основании первичных документов, приложенных к утвержденному авансовому отчету.

При получении выписки из банка в бухгалтерском учете отразится следующая запись:

Дебет 57 «Переводы в пути» Кредит 55 «Специальные счета в банках» субсчет 55.4 «Специальный карточный счет»

В практике может случиться ситуация, когда работник организации - держатель корпоративной карты не представил авансовый отчет, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег. В этом случае бухгалтер организации отражает задолженность работника организации следующим образом:

Отражено списание наличных денег со специального карточного счета не подтвержденное первичными документами

При получении авансового отчета, понесенные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью организации, то последний обязан их возместить. Возмещение работником указанных сумм может быть произведено двумя путями: либо работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника.

В вышеприведенном примере, мы рассмотрели вариант, когда держатель карты рассчитывается наличными деньгами, полученными по банковской карте, за оказанные услуги. Однако держатель карты может осуществлять и безналичные расчеты с применением корпоративной расчетной карты. В этом случае порядок отражения операций в бухгалтерском учете организации будет несколько иным.

Торговая организация открыла в банке специальный карточный счет и получила расчетную корпоративную карту. Номинальная стоимость карты 100 рублей.

Для приобретения партии товаров общей стоимостью 23 600 рублей (в том числе НДС –3 600 рублей) корпоративная карта выдана работнику, который рассчитался с ее помощью с поставщиком.

За обслуживание карточного счета банк удержал со специального карточного счета сумму комиссии за обслуживание банковской карты в размере 200 рублей.

В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

Принят к вычету НДС

Если у юридического лица, имеющего расчетный счет в банке–эмитенте, нет денежных средств для получения расчетной корпоративной карты, можно заключить договор с банком-эмитентом на выдачу и обслуживание кредитной корпоративной карты. В этом случае расчеты посредством использования кредитной корпоративной карты производятся путем предоставления клиенту банка кредита на соответствующую сумму и путем заключения договора кредитования. Иначе говоря, выдавая клиенту кредитную корпоративную карту, банк-эмитент предоставляет юридическому лицу кредит, сумма которого зачисляется на специальный карточный счет.

Договор кредита регулируется главой 42 ГК РФ «Заем и кредит». Поэтому договор, заключаемый между юридическим лицом и банком-эмитентом на выдачу кредитной корпоративной карты, помимо общих условий должен содержать положения, устанавливающие права и обязанности сторон по получению и использованию заемных денежных средств. В частности в договоре, заключаемом в соответствии с требованиями Положения №23-П, должна быть установлена величина процентов за пользование заемными средствами и срок, на которые эти средства предоставляются.

Кредитная корпоративная карта позволяет юридическому лицу осуществлять операции в размере предоставленной банком-эмитентом кредитной линии и в пределах установленного расходного лимита.

Порядок отражения в бухгалтерском учете операций, связанных с использованием кредитных корпоративных карт, несколько отличается от порядка учета операций с использованием расчетных корпоративных карт. При отражении в учете расчетов с использованием кредитной корпоративной карты используются счета, связанные с кредитами и займами: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам», поскольку фактически организация пользуется кредитом.

Зачисление на специальный карточный счет кредита, предоставленного банком-эмитентом, отражается в учете организации следующим образом:

Дебет 55 «Специальные счета в банках» субсчет 55.4 «Корпоративные карты» Кредит 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»).

Используя в своей деятельности заемные средства организация заемщик должна руководствоваться Приказом Минфина Российской Федерации от 2 августа 2001 года №60н «Об утверждении положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01». В соответствии с пунктами 16 и 17 указанного документа:

«16. Начисление процентов по полученным займам и кредитам организация производит в соответствии с порядком, установленным в договоре займа и (или) кредитном договоре.

17. Задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров».

В бухгалтерском учете организации-заемщика, сумма процентов, начисленных за пользование заемными средствами, включается в состав операционных расходов (на основании пункта 11 ПБУ 10/99) и отражается на счете 91 «Прочие доходы и расходы».

Налоговое законодательство относит сумму процентов по долговым обязательствам любого вида к внереализационным расходам (подпункт 2 пункта 1 статьи 265 НК РФ). Причем глава 25 «Налог на прибыль организаций» предусматривает специальный порядок отнесения процентов по долговым обязательствам к расходам, учитываемым в целях налогообложения, который установлен статьей 269 НК РФ.

Предельная величина процентов, признаваемых расходом, принимается: либо равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях и 15% - по долговым обязательствам в иностранной валюте, либо равной величине полученной по долговым обязательствам на сопоставимых условиях.

Возврат полученного кредита и уплата начисленных процентов отражается по кредиту счетов учета денежных средств в корреспонденции со счетом 66 (67).

Торговая организация в январе заключила договор с банком-эмитентом на получение и обслуживание кредитной корпоративной карты. Банк-эмитент в соответствии с договором предоставил кредит на сумму 224 200 рублей сроком на 4 месяца по ставке 16 %. Организация рассчиталась за товары, предназначенные для перепродажи с использованием данной кредитной корпоративной карты.

При этом в бухгалтерском учете фирмы данные хозяйственные операции будут отражены следующим образом:

Перечислена банку сумма заемных средств

В рассмотренном примере банк-эмитент в соответствии с условиями договора изначально перечислил сумму кредита на специальный карточный счет клиента. Однако это не единственный вариант, который позволяет рассчитаться заемными средствами с помощью кредитной корпоративной карты.

Гражданское законодательство допускает ситуацию, когда в соответствии с договором банковского счета банк осуществляет платежи клиента, несмотря на отсутствие денежных средств на расчетном счете, то есть производится краткосрочное кредитование счета (статья 850 ГК РФ). Такой вид кредита называется овердрафтом. Овердрафт может возникнуть, если банк финансирует расчеты с использованием кредитной карты, проводя операции, превышающие платежный лимит клиента.

При расчетах с использованием кредитных корпоративных карт следует различать как предусмотренный овердрафт, так и не предусмотренный.

Если стороны при заключении договора на выдачу и обслуживание кредитной карты предусмотрели возможность овердрафта, условия его предоставления, сроки погашения и проценты, то такой овердрафт считается предусмотренным.

Выявляется он, как правило, при получении выписки из банка. Так как овердрафт - вид краткосрочного кредита, то отражение его в учете производится с помощью счета 66 «Расчеты по краткосрочным кредитам и займам». Получив выписку из банка, и выявив овердрафт, бухгалтер должен его отразить в учете. Датой возникновения овердрафта считается дата, когда банк осуществил оплату за счет своих собственных средств. При этом в учете делается проводка:

Дебет 55 «Специальные счета в банках» субсчет «Специальный карточный счет» Кредит 66 «Расчеты по краткосрочным кредитам и займам». Проценты, начисляемые по предусмотренному овердрафту, являются процентами за пользование заемными средствами и учитываются в обычном порядке.

Однако, если, заключая договор на выдачу и обслуживание кредитной корпоративной карты, стороны не предусмотрели возможность краткосрочного кредитования при превышении платежного лимита карты, то в случае превышения платежного лимита возникает так называемый непредусмотренный овердрафт. В этом случае, банк вправе требовать с организации, допустившей непредусмотренный овердрафт, возмещение своих расходов и сумму процентов за пользование чужими средствами (статья 1017 ГК РФ). Начисление процентов за пользование чужими средствами производится в соответствии с требованиями статьи 395 ГК РФ. В соответствии с требованиями гражданского законодательства проценты за пользование неосновательно полученными денежными средствами исчисляются с момента, когда организация узнала о неосновательности их получения. То есть в момент получения выписки по счету, в которой будет отражен перерасход средств.

Более подробно с вопросами, касающимися учета и налогообложения операций осуществляемых с использованием пластиковых карт, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Расчеты с использованием пластиковых карт».

Рекомендуйте статью коллегам: