Категория: Бланки/Образцы

эталон положения о ведении кассовых операций выше). Не упустить головного при оформлении такового документа вам поможет наша статья.  В этой статье вы отыщите правила и эталон наполнения. Но удобнее оформить единый документ положение о ведении кассовых операций. Поновому порядку средства, переданные меж старшим ирядовыми кассирами, отражаются вкниге учета (поформе ко-5).

В этой статье вы отыщите правила и эталон наполнения. Но удобнее оформить единый документ положение о ведении кассовых операций. Поновому порядку средства, переданные меж старшим ирядовыми кассирами, отражаются вкниге учета (поформе ко-5).

Прием наличных средств юридическим лицом, личным бизнесменом, в том числе от работников, проводится по приходным кассовым ордерам 0310001. Вновом кассовом порядке прямо сказано, что задни, вкоторых небыло наличных расчетов, кассовую книжку составлять нетребуется (п. предел кассы, поэтому что в древнем ссылались на старенькое положение цбр. Ведь с 1 июня положение 373-п утратило силу.  верно ли я сообразила, если мы организация не достаточного бизнеса и если мы издадим приказ об отмене установления предела кассы, то в кассе у нас на конец рабочего денька не должно оставаться наличных?

верно ли я сообразила, если мы организация не достаточного бизнеса и если мы издадим приказ об отмене установления предела кассы, то в кассе у нас на конец рабочего денька не должно оставаться наличных?

эталон документа приведен в примере 1 на стр.  3210-у и непременно содержать формулировку хранить наличные валютные средства в кассе без установления предела остатка в кассе (эталон.). Ведь кроме кассовой дисциплины нужно урегулировать огромное количество моментов, связанных конкретно с подотчетниками. При желании директор может быть кассиром и сам. либо же она дает право сотруднику получать наличные не в одной, а в нескольких различных организациях.

3210-у и непременно содержать формулировку хранить наличные валютные средства в кассе без установления предела остатка в кассе (эталон.). Ведь кроме кассовой дисциплины нужно урегулировать огромное количество моментов, связанных конкретно с подотчетниками. При желании директор может быть кассиром и сам. либо же она дает право сотруднику получать наличные не в одной, а в нескольких различных организациях.

На практически выданные суммы наличных средств по расчетно- платежной ведомости (платежной ведомости) оформляется расходный кассовый ордер.  Правила наполнения бсо для турагентства - эталонправила. За это время компания получила 435000 рублей наличной выручки. То есть на практике вы сможете высчитать предел кассы по обеим формулам и избрать самый прибыльный для вас метод.

Правила наполнения бсо для турагентства - эталонправила. За это время компания получила 435000 рублей наличной выручки. То есть на практике вы сможете высчитать предел кассы по обеим формулам и избрать самый прибыльный для вас метод.  Порядок ведения кассовых операций установлен для всех. Утвердить на 2016 год предел остатка наличных средств в кассе по.

Порядок ведения кассовых операций установлен для всех. Утвердить на 2016 год предел остатка наличных средств в кассе по.  Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

С лета вступил в силу новый порядок ведения кассовых операций (утв. Указанием Банка России от 11.03.14 № 3210-У). Центробанк подкорректировал документ, проект которого разработал еще в начале года, а 28 мая он прошел регистрацию в Минюсте. По сравнению с первым вариантом в новом документе много изменений.

Например, из первоначального варианта, который был в проекте указания № 3210-У, исчезли новые формы кассовой первички, поэтому надо применять старые. Кроме того, с 1 июня начинают действовать новые правила расчетов наличными (указание ЦБ РФ от 07.10.13 № 3073-У).

ИЗМЕНЕНИЯ В ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ Изменение № 1 Компании сами решают, как считать лимит кассыТеперь все компании вправе сами выбрать, рассчитать лимит кассы из объема поступлений или выдачи наличных (абз. 2 п. 2 указания № 3210-У). Ранее лимит из объема выдачи денег могли установить лишь те компании, у которых не было наличной выручки (приложение к Положению ЦБ РФ от 12.10.11 № 373-П). Поэтому сейчас можно выгодно пересмотреть лимит кассы.

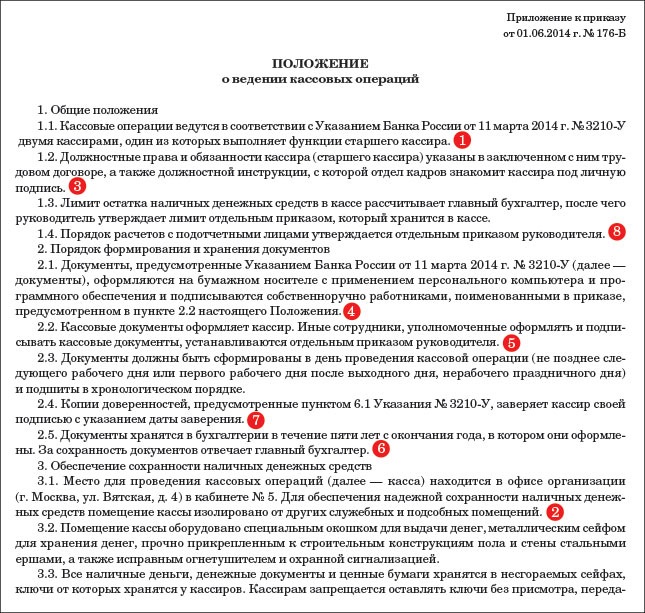

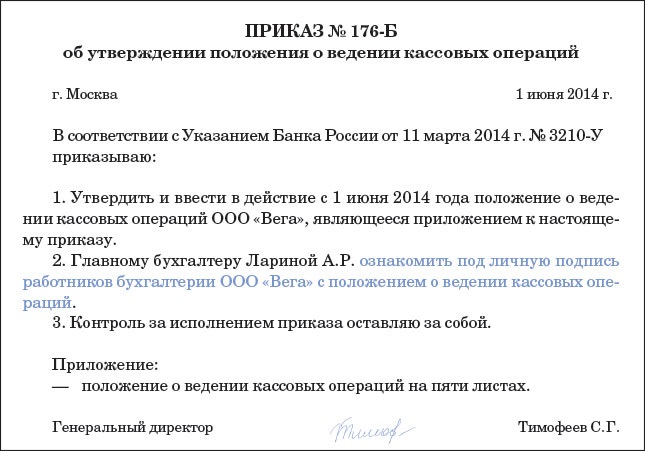

Кроме того, с 1 июня надо переутвердить лимиты новыми приказами, даже если компания не собирается менять сумму предельного остатка. Ведь с 1 июня Положение № 373-П утратило силу, а предыдущие приказы были приняты на основании старого порядка. Поэтому налоговики могут признать их недействующими по формальным основаниям. Образцы документов для компании и подразделения см. ниже. Внутренним распоряжением в компании надо также утвердить порядок передачи экземпляров приказа в адрес подразделения. Такой порядок можно прописать в отдельном положении (см. образец 1).

Образец 1. Распоряжение о кассовых операциях

Собственный лимит остатка кассы отныне нужен всем подразделениям, которые сдают наличную выручку в банк, а не в головной офис (абз. 4 п. 2 указания № 3210-У). Ранее отдельный лимит надо было устанавливать только для обособленных офисов, которым открыты отдельные счета (п. 1.2 Положения № 373-П). Поэтому для тех подразделений, которые сдают наличку в банк, стоит определить новый лимит остатка кассы и утвердить его отдельным приказом (см. образец 3). При его расчете надо учесть выручку или сумму сданных денег конкретного обособленного офиса.

Причем, если компания утверждает отдельные лимиты для головного офиса и подразделений, безопаснее считать их из одинаковых показателей-либо из объема поступлений наличных, либо из объема их выдачи (см. изменение № 1). Правда, как мы выяснили в опрошенных инспекциях, они будут не против лимитов из разных показателей. Кроме того, как подтвердили инспекторы, можно взять в расчете и разные периоды: расчетный и период между днями сдачи денег в банк.

В порядок ведения кассовой книги тоже внесли изменения. Компаниям разрешили исправлять кассовую книгу и другие документы, предусмотренные указанием, за исключением кассовых документов (см. список). К ним относятся только приходные и расходные кассовые ордера (п. 4.7 указания № 3210-У).

Старые правила тоже запрещали вносить правки в кассовые документы (п. 2.1 Положения № 373-П). То есть в приходники и расходники. Но в старом положении не было норм, которые разрешали исправления. Поэтому инспекторы на местах запрещали исправлять все документы — кассовую книгу, платежные ведомости и т. п. Сейчас споров о ведении кассовой книги не будет.

Чтобы внести исправления, надо зачеркнуть неверные данные, поставить правильные, дату исправления, заверить правки подписью сотрудника, который оформлял документ, и расшифровать ее (поставить фамилию и инициалы).

(Сохраните статью в закладки, распечатайте или отправьте коллеге)— кассовую книгу (форма КО-4);

— книгу учета принятых и выданных кассиром денежных средств (форма КО-5);

— платежную ведомость (форма Т-53);

— расчетно-платежную ведомость (форма Т-49);

— авансовый отчет (форма АО-1).

— приходный кассовый ордер (форма КО-1);

— расходный кассовый ордер (форма КО-2);

Изменение № 4 Стали проще правила передачи кассовой книги из подразделений в компаниюКомпании получили право самостоятельно определять, с какой периодичностью подразделения будут передавать в головной офис копию листа кассовой книги (п. 4.6 указания № 3210-У). Главное, успеть передать документы до составления бухгалтерской отчетности. К примеру, если компания составляет только годовой баланс, то копии книги достаточно передавать раз в год, например в декабре. Если компания формирует промежуточную квартальную отчетность, то получать от подразделения документы надо в конце каждого квартала. Ранее подразделения каждый день передавали в головной офис второй экземпляр листа кассовой книги (п. 5.6 Положения № 373-П).

Кстати, в новом кассовом порядке появилась одна неясность. Кассовую книгу раньше вели все подразделения независимо от того, есть ли у них свой баланс и расчетный счет. Так утверждали и Центробанк (письмо от 04.05.12 № 29-1-1-6/3255), и ФНС (письмо от 17.05.13 № АС-4-2/8827). В новом указании обязанность составлять кассовую книгу в каждом подразделении прямо не записана. Но, как мы выяснили, в налоговой службе считают, что все осталось без изменений. В указании уточняется, что подразделения — это любые офисы, где оборудованы обособленные рабочие места, а не только филиалы и представительства (абз. 4 п. 2 указания № 3210-У). По указанию эти подразделения передают копии листов книги. А значит, все они должны составлять и сами книги. Но, чтобы внести ясность, мы направили официальные запросы в Центробанк и ФНС.

Изменение № 5 Упрощены правила для малых компаний и предпринимателейС 1 июня малые компании и индивидуальные предприниматели вправе не утверждать лимит кассы (абз. 10 п. 2 указания № 3210-У). А для бизнесменов действует еще больше льгот. Подробнее об упрощенных правилах — здесь .

К малым относятся компании, которые отвечают следующим критериям: средняя численность работников за прошлый год — менее 100 человек, прошлогодняя выручка — не более 400 млн рублей, а доля участия компаний и иностранных граждан в уставном капитале не выше 25 процентов (ч. 1 ст. 4 Федерального закона от 24.07.07 № 209-ФЗ).

Изменение № 6 Можно не составлять пустые листы кассовой книгиВ новом кассовом порядке прямо сказано, что за дни, в которых не было наличных расчетов, кассовую книгу составлять не требуется (п. 4.6 указания № 3210-У). В прежнем таких правил не было, поэтому на практике возникали разночтения.

В Положении № 373-П было сказано лишь, что при отсутствии кассовых операций остаток наличных на конец дня соответствует сумме предшествующего дня. При этом было не ясно, надо ли дублировать остаток в книге каждый день. То есть составлять пустые листы книги. Поэтому некоторые инспекторы требовали их. Но и по старому положению книга заполняется на основании приходных и расходных кассовых ордеров. Если операций за день не было, то записывать в нее нечего. Поэтому никаких штрафов за отсутствие пустых листов не будет.

Изменение № 7 Расходные ордера могут визировать главбух и кассирПо новому порядку расходники и приходники могут подписывать главный бухгалтер (либо бухгалтер) и кассир. Только если руководитель сам ведет бухучет, то он и ставит автограф на документе за главбуха (п. 4.3 указания № 3210-У).

Тем не менее действующие формы расходных ордеров не поменялись. И в них есть место для подписей и руководителя, и главбуха. Такая нестыковка связана с тем, что ЦБ РФ планировал изменить формы кассовых документов. В частности, в форме расходника, предложенной в проекте, было только место для должностей и подписи. Но после того как проект переделали и образцы исключили, в сам порядок изменения не внесли. Поэтому безопаснее на каждом расходнике ставить визу руководителя, так как в унифицированной первичке надо заполнять все реквизиты.

Изменение № 8 Кассир вправе не подписывать квитанцию к приходному ордеруВ подтверждение о принятии наличных кассир выдает квитанцию к приходному кассовому ордеру. Из нового порядка следует, что кассир ставит только штамп, а расписываться не должен (п. 5.1 указания № 3210-У). Тем не менее, как и в случае с подписью руководителя на расходнике, на квитанции к приходному ордеру есть место для подписи кассира. Поэтому покупателям при получении квитанции стоит просить кассира поставить визу на ней.

Изменение № 9 В расходном ордере можно сразу напечатать выданную суммуСумму, которую получает «физик», можно сразу напечатать в расходном ордере прописью и цифрами. А получатель поставит только подпись. Это следует из пункта 6.2 указания № 3210-У. По прежнему порядку получатель наличных сам записывал полученную сумму прописью (п. 4.3 Положения № 373-П). А так как исправлять ордера нельзя, при ошибке компания была вынуждена переделывать весь документ и заново собирать подписи руководителя и главбуха. Теперь исправлять документы надо будет реже.

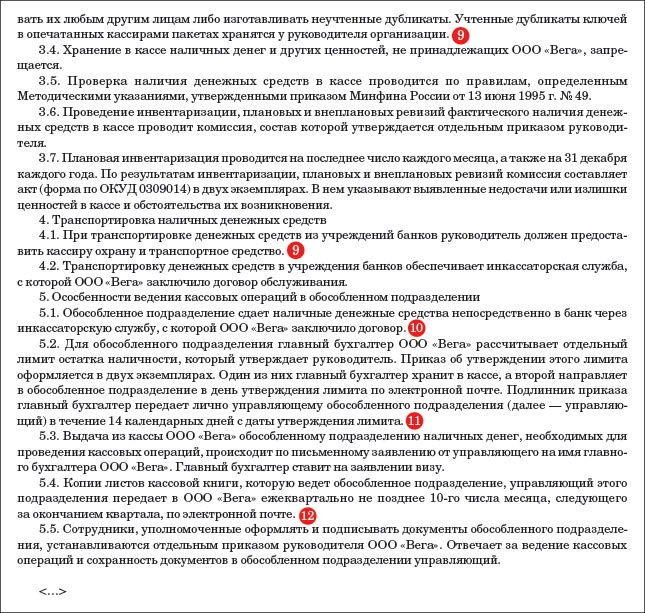

Изменение № 10 При передаче денег между кассирами расходники больше не нужныПо новому порядку деньги, переданные между старшим и рядовыми кассирами, отражаются в книге учета (по форме КО-5). В них надо записать сумму переданных наличных. По прежнему порядку деньги между кассирами можно было передать двумя способами: путем проставления записи в книге или по расходному ордеру (п. 4.6 Положения № 373-П). Из-за этого возникала путаница, какие документы оформлять. Теперь ясно, что расходные ордера не составляются.

Изменение № 11 В заявлении на подотчет достаточно подписи руководителяНа заявлении о выдаче наличных под отчет сотрудник может написать сумму и срок, на который он хочет получить деньги, а руководитель только подписывает документ (п. 6.3 указания № 3210-У). В прежнем порядке было сказано, что сумму и срок выдачи денег руководитель заполнял от руки (п. 4.4 Положения № 373-П). Теперь этого не требуется. Так что руководитель может написать сумму, только если она отличается от той, которую просит выдать сотрудник. То же самое касается и срока выдачи денег.

Изменение № 12 Можно оформить один приходник на все бланкиНовый порядок уточнил, что на все бланки строгой отчетности по окончании дня компания вправе оформить один приходный кассовый ордер (п. 5.2 указания № 3210-У). В прежнем порядке о такой возможности не было сказано, но не было и запрета оформлять один документ. Поэтому компании на практике поступали по-разному. Одни оформляли на каждый бланк отдельный приходник, другие составляли один ордер в конце дня на все бланки.

Изменение № 13 Кассир должен передавать платежную ведомость на подпись главбухуВ новом порядке ведения кассовых операций уточняется, что кассир в последний день выдачи зарплаты передает расчетно-платежную или платежную ведомость на подпись главбуху или бухгалтеру (п. 6.5 указания № 3210-У). Фактически поправка техническая, поскольку и ранее был такой порядок. В платежной ведомости есть место для подписи главбуха, поэтому он получал документ от кассира, проверял его и ставил свою визу.

Изменение № 14 Подразделение не вправе сдать деньги на почтуПредставитель обособленного подразделения теперь может передавать деньги непосредственно в кассу компании или на расчетный счет сам или через инкассатора (п. 3 указания № 3210-У). Но сдать деньги на почту для передачи на счет компании не получится. Такая возможность была лишь в старом порядке (п. 1.5 Положения № 373-П).

ИЗМЕНЕНИЯ В ПОРЯДКЕ РАСЧЕТОВ НАЛИЧНЫМИ Изменение № 15 Определены сделки, на которые распространяется лимитПредельный размер наличных, которыми компания вправе рассчитываться в рамках одного договора с другой организацией или предпринимателем, не изменился и равен 100 тыс. рублей. Но Банк России уточнил, что лимит по одному договору действует, даже если контракт уже закончился. Например, у компании истек договор аренды, она освободила помещение, но за ней числится долг. Погасить его наличными можно только в пределах 100 тыс. рублей. И только если ранее по этому же договору арендатор не платил наличными. Из указания № 1843-У это прямо не следовало, поэтому возникали споры.

Изменение № 16 Ограничены цели расходования наличныхКомпании вправе тратить наличную выручку строго на определенные цели. Похожие нормы были и в старом указании ЦБ РФ № 1843-У, но в новых правилах есть уточнение. Теперь прямо запрещено расходовать выручку на расчеты по аренде недвижимости, выдачу и возврат займов и т. д. (п. 4 указания ЦБ РФ от 07.10.13 № 3073-У). Иначе возможен штраф до 50 тыс. рублей по статье 15.1 КоАП РФ.

На что можно расходовать наличную выручку:

— выдачу сотрудникам зарплаты, пособий, подотчетных;

— оплату поставщикам и заказчикам товаров (кроме ценных бумаг), работ, услуг (кроме аренды недвижимости);

— возврат денег покупателям за товары, работы, услуги, оплаченные наличными.

На что запрещено тратить наличную выручку:

— выдачу и возврат займов;

— операции с ценными бумагами;

— проведение азартных игр.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Сергей Бирюков (Мск)

Сергей Бирюков (Мск)Глеб Матвеев

кассы нет. зато кассовая книга есть (с 2012 года все ип должны соблюдать кассовую дисциплину). личные деньги ип - не доход, с чего вы это взяли? хоть миллион положите - это ваши деньги (не путайте с ооо, там так как раз нельзя делать).

Марина Молчанова

Да ничего не делать, кроме как почитать НК РФ в части доходов при УСН, в частности. То, о чем Вы пишете доходом не является, если конечно в объявлении вы не написали выручка, как основание для взноса наличными на счет. В касса у ИП.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ростислав Михайлов (Мск)

Ростислав Михайлов (Мск)Глеб Матвеев

1. Лимит остатка кассы устанавливается распорядительным документом (приказом, распоряжением юридического лица или ИП). т. е. ничего никуда сдавать не надо. 2. Тут возникает вопрос Что такое касса ИП, если все полученные им денежные.

Марина Молчанова

а нас ещё не обязали ккм) поговаривают через годик будет) Читала. Ага. Весёленькое Положение наш ЦБ "под ёлочку" наваял. Нет, ну смешно. Я ИП (к примеру). все заработанные мною деньги МОИ и ничьи больше (за минусом налогов конечно). И.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Рустам Матвеев (Мск)

Рустам Матвеев (Мск)Глеб Матвеев

ИП обязаны соблюдать кассовую дисциплину согласно Положения о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации (утверждено Банком России 12.10.11 № 373-П) и вести кассовую книгу с.

Марина Молчанова

Кассовую книгу вы должны вести в обязательном порядке. Кроме того, если у вас есть расчётный счёт, то выписки из банка лучше хранить положенное по закону время. Сданные отчёты тоже лучше хранить.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ника Дмитриева (Москва)

Ника Дмитриева (Москва)Глеб Матвеев

Упрощенная система на основании патента подразумевает, что деятельность ведется предпринимателем, а предприниматели, не являюсь юрлицами по определению, не обязаны вести бухгалтерский учет. В данной ситуации не надо и книгу учета доходов.

Марина Молчанова

Патент это охранный документ, удостоверяющий исключительное право, авторство и приоритет изобретения, полезной модели либо промышленного образца. Бухгалтерский учет вести надо.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Полина Герасимова (Москва)

Полина Герасимова (Москва)Глеб Матвеев

1. Книгу Доходов по НК РФ вести нужно. Можно в электронной форме. По окончании года распечатаете. Если будет выездная налоговая проверка - предъявите. Если откажитесь предьявлять - штраф 200 руб. 2. С вашим доходом в 30 тыс руб. налога у.

Марина Молчанова

пенсионный уведомит налоговая, книгу доходов вести нужно, это может быть и тетрадь, прошитая, опечатанная, нет своей печати опечатывайте в налоговой, ее обычно не требуют, но закон гласит что предъявить вы ее обязаны по первому.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Положение о соблюдении кассовой дисциплины

– кассовая книга (ф. 0504514) применяется для учета движения наличных денежных средств, а также денежных документов. Кассовая книга заполняется на основании оформленных ПКО и РКО. Листы кассовой книги, содержащие данные о движении денежных документов, должны содержать штамп (отметку) «Фондовый». Каждый лист кассовой книги подписывается главным бухгалтером и кассиром, а количество листов в ней заверяется подписями руководителя и главного бухгалтера Учреждения.

4.6. Выдача наличных денег по выплатам заработной платы, стипендий и другим выплатам социального характера осуществляется в течение трех рабочих дней (включая день получения наличных денег с лицевого (банковского) счета на указанные выплаты). В последний день выдачи денег, предназначенных на указанные выплаты, бухгалтер-кассир в соответствующих ведомостях проставляет оттиск штампа или делает надпись «Депонировано» напротив фамилий работников, которым не выданы наличные деньги. Далее им подсчитываются и указываются в итоговой строке сумма фактически выданных наличных денег и сумма, подлежащая депонированию и сдаче на лицевой (банковский) счет, а также оформляется реестр депонированных сумм (ф.

вводится новый учет кассовых операций для соблюдения кассовой дисциплины и правильного учета денежных средств в кассе, устанавливаются новые правила ведения кассовых операций 2016.

Также, как и ранее, в Положении ЦБ РФ № 373-П, необходимо будет устанавливать и рассчитать лимит остатка кассы, делать специальный расчет лимита. В новом порядке ведения кассовых операций предусмотрены старые бланки приходного и расходного кассового ордера 2016 (КО-1 форма по ОКУД 0310001 ПКО - приходник и КО-2 форма по ОКУД 0310002 РКО-расходник), бланк и образец заполнения которых можно скачать бесплатно.

Все юридические лица, кроме ИП, обязаны вести кассовую книгу и оформлять кассовые документы. Для неприменение лимита остатка наличных средств — единственное «упрощение» порядка ведения кассовых операций. В остальном они должны полностью соблюдать все правила, установленные для юридических лиц.

Дается подробное описание ведения кассовой книги в 2016 году, образец заполнения, а также есть возможность бесплатно скачать бланк кассовой книги.

Формы кассовых документов остались прежними. Правда, как хотели ранее, часть реквизитов, такие как корреспондирующие счета (субсчета). из бланков не убрали.

Предельное значение остатка наличных надо установить для каждого из них, а не только для филиалов и представительств (п. 2 Указания № 3210-У). Исключение — малые предприятия. Они вправе не устанавливать лимит ни для себя, ни для своих дополнительных офисов.

Как передать допофису приказ о его лимите (11). Головной офис должен передать каждому обособленному подразделению приказ об установленном для него лимите. Речь идет как о тех подразделениях, которые сдают наличность в банк, так и о тех дополнительных офисах, которые передают свои деньги в кассу головного офиса (азб. 6 п. 2 Указания № 3210-У). В положении надо закрепить порядок передачи этого приказа.

По этой причине безопаснее, чтобы отдельные книги были в каждом допофисе. А в положении надо сказать, в каком порядке копия листа будет передаваться в головной офис и как часто. Оригинал листа передавать не требуется, а требований к оформлению копии в новых правилах нет. Значит, можно установить, что кассир подразделения направляет в центральный офис копию листа по электронной почте.

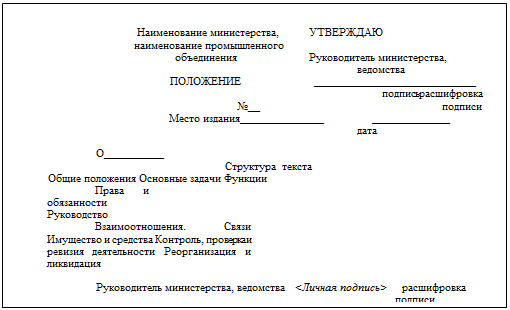

Как утвердить положение

Но их подписи лучше собирать не на распоряжении руководителя и не на приложении, а на отдельном листе (его также можно сделать приложением к приказу) или в специальном журнале произвольной формы.

Лимит остатка по кассе в 2016 году Лимит остатка по кассе – это максимально допустимая сумма наличных денег, которая может храниться в кассе предприятия на конец рабочего дня (иногда лимит ещё называют переходящий остаток). Все наличные деньги сверх установленного лимита необходимо сдавать в банк. Исключение из этого правила допускается в дни выплаты зарплат, стипендий, а также в выходные и нерабочие праздничные дни (если в это время проводились кассовые операции). Советуем отнестись к процедуре установления лимита по кассе очень внимательно. Если вы не установите лимит, он будет равным 0, и соответственно любая сумма наличных денег в кассе на конец рабочего дня будет считаться сверхлимитной. Хранение денег в кассе сверх установленного лимита является одним из нарушений кассовой дисциплины, за которые могут привлечь к административной ответственности и. Как рассчитывается лимит остатка наличных денег по кассе Порядок расчета лимита остатка по кассе представлен в приложении к Указанию Банка России от 11 марта 2014 г.

Это регистр учёта, и он необходим, чтобы контролировать поступление наличной выручки и показания счетчиков (постановление Госкомстата России от 25.12.98 №132). Если журнал включал данные за один налоговый период, инспекторы вправе оштрафовать за его отсутствие на 10 тыс. рублей. А если в него вошли два и больше налоговых периода, то уже на 30 тыс. рублей (ст.120 НК РФ).

Компания вправе восстановить журнал, который потеряла. Единых правил для этого нет. На практике обычно за предыдущие периоды действующий кассир заполняет новый журнал по данным Z-отчётов. В журнале расписываются кассир и администратор. А заполненный журнал кассира-операциониста компания представляет для регистрации в налоговую.

Уведомление о снятии кассы с учёта.

Налоговики могут сами снять с учёта одну из кассовых машин и уведомить об этом компанию. Например, ту модель, которую исключили из реестра. При этом у кассы может закончиться нормативный срок амортизации, и компания её больше не использует. В этом случае у компании нет обязанности подавать заявление (п.19 Положения, утв.

Поэтому знание нюансов ведения кассы— необходимое условия успешной деятельности любого предпринимателя. Даже при условии необязательного оформления кассовых документов исполнение кассовой дисциплины упростит бухгалтерский учёт. При переходе бизнеса наболее высокий уровень непотребуется кардинальной перестройки процессов документального оформления финансовой деятельности.

Правила кассовой дисциплины обязательные для соблюдения предпринимателями

Документы для оформления кассовых операций

Все выплаты, приём ихранение денег должны осуществляться уполномоченным лицом— кассиром. При отсутствии такой должности предприниматель может сам взять насебя эту функцию или доверить еёбухгалтеру, который выполняет обязанность пооформлению финансово-хозяйственной деятельности. Влюбом случае, назначение уполномоченного лица необходимо. Кассовая дисциплина в2015 году требует заполнение следующих обязательных документов:

Лимит остатка покассе

Осуществление выдачи наличных денежных средств подотчётным работникам

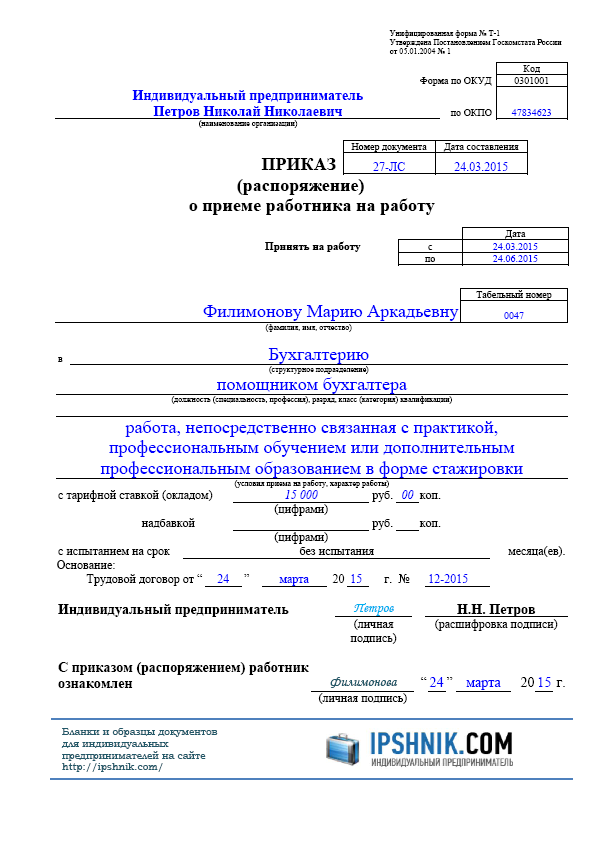

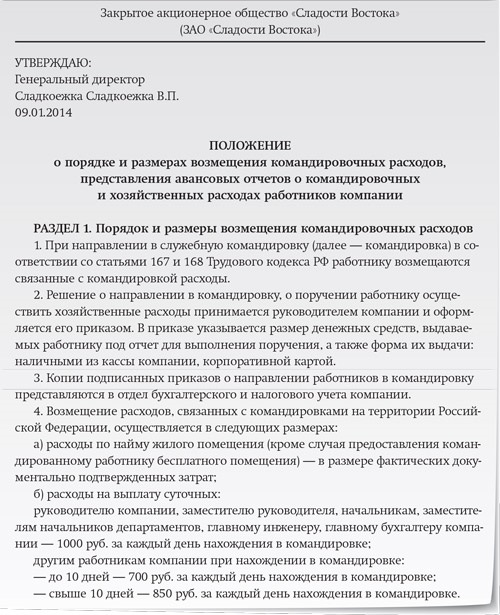

Денежные средства, которые выдаются для обеспечения работников вовремя командировки, необходимых затрат напредставительские расходы ихозяйственные нужды, называют подотчётными. Они должны обеспечиваться соответствующими финансовыми документами, доказывающими факт расходования денег поназначению. Такими документами считаются чеки, товарные накладные ит.п. Если недостающую сумму при расчёте работник потратил изличных средств, составляется заявление для компенсации затрат.

"Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (утв. Банком России 12.10.2011 N 373-П) (Зарегистрировано в Минюсте РФ 24.11.2011 N 22394)