Категория: Бланки/Образцы

Уточненная налоговая декларация по НДС

С 1 января 2017 года сдают пояснения по НДС только в электронном виде (п. 3 ст. 88 НК РФ).

Если ИФНС запросила пояснения к отчетности, а организация не отправила их в течение 5 рабочих

дней, то с 2017 года ей грозит штраф — 5000 руб. За повторное нарушение в течение календарного года уже будет 20 000 руб.

Вместо пояснений компания сможет сдать уточненную декларацию. В этом случае штрафа не будет (п. 1 ст. 129.1 НК РФ).

ФНС обновляет требования о предоставлении пояснений, уведомления о вызове в налоговый орган,

решение о проведении выездной проверки, справку о проведенной проверке и еще 35 форм.

Новые формы документов для выездных проверок опубликованы на портале regulation.gov.ru.

превышает общую сумму НДС, то полученная разница подлежит

После представления организацией налоговой декларации, инспекция

проверяет обоснованность суммы налога, заявленной к возмещению.

лицами налогового органа без специального решения руководителя налогового органа в течение трех

месяцев со дня представления налогоплательщиком налоговой декларации (расчета).

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации

недостоверных сведений и ошибок, не приводящих к занижению суммы налога, подлежащей уплате,

налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в

налоговый орган уточненную налоговую декларацию.

Если до окончания камеральной налоговой проверки налогоплательщиком представлена

уточненная налоговая декларация в порядке, предусмотренном статьи 81 Кодекса, камеральная

налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная

налоговая проверка на основе уточненной налоговой декларации.

периоде превышает общую сумму налога, положительная

разница между суммой налоговых вычетов и суммой налога

подлежит возмещению налогоплательщику, за исключением

случаев, когда налоговая декларация подана по истечении

трех лет после окончания соответствующего налогового периода.

Организация имеет право уменьшить общую сумму налога на установленные налоговые вычеты в

случае, когда налоговая декларация с заявленной суммой налога к возмещению подана

налогоплательщиком в пределах трех лет после окончания соответствующего налогового периода.

В случае, если в уточненной налоговой декларации, представленной за пределами трехлетнего

срока, отражены налоговые вычеты, которые ранее были заявлены в уточненной налоговой декларации,

представленной в пределах установленного трехлетнего срока (то есть налоговые вычеты, отраженные в

обеих уточненных налоговых декларациях, не изменились), то налогоплательщиком соблюден срок

заявления сумм НДС к возмещению.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Банковский счет, который долго не используется. Имея в резерве банковские счета, которые долго не используются.

Дополнительными документами для документального подтверждения расходов, связанных с приобретением тов. При изготовлении бланочной налоговой накладной с 01 12 2016 года продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в. Федеральный закон налоговой накладной с 01 12 2016 года Российская Федерация от форма года 129-ФЗ «О бухгалтерском учете». Статья 9. Первичные учетные документы. Вера Владимировна Сидорова, эксперт 1С, советник налоговой службы РФ III ранга, расскажет о поддержке изменений по НДС и о сложных случаях учета на примере программы «1С:Бухгалтерия 8» редакции 3.0. Обращаем ваше внимание, что в ходе лекции лекторы ответят на вопросы, заданные заранее при регистрации. Е.Ю. Асташова. Типичные ошибки при представлении налоговой накладной с 01 12 2016 года декларации по НДС. Представление пояснений к требованиям налогового органа. Новое в декларировании и представлении пояснений с. Спорные вопросы по приему и составу декларации по НДС. Ответы на вопросы В.В. Сидорова. Особенности применения НДС при наличии авансов, отражение в «1С:Бухгалтерии 8» (ред. 3.0) В.В. Сидорова. Особенности применения НДС по операциям с. Как правильно налоговой накладной с 01 12 2016 года заполнять накладную торг-12. Товарная накладная (форма торг-12). Это правило действует с и детского по сей день. История вопроса по регистрации налоговых накладных в. Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2016 год в Бухсофт Онлайн.

Если же речь идет о возвращении уже оплаченного товара, заполнение РК будет таким же, но здесь следует внимательно контролировать момент возврата оплаты: нормы ст. 192 НКУ говорят о возврате товара и возврата оплаты, поэтому к факту возвращения оплаты оформлять РК и уменьшать НО по НДС крайне рискованно. При возврате аванса оформляется РК, где в гр. 2 указывается «возврата аванса». Читайте также Як змінилися додатки до декларації з ПДВ 2016. Частина 2 В случае если имеет место изменение УКТ ВЭД, на дату, когда известный правильный код, следует оформить РК как при изменении номенклатуры (ЗIР, подкатегория 101.07). Если имеет место факт изменения цены.

Главная:Федеральная служба государственной статистики

Фирма «1С» приглашает в 1С:Лекторий на регулярные встречи пользователей с экспертами 1С в центре Москвы.

Налога на добавленную стоимость — это один из самых сложных налогов, расчет, возмещение и уплата которого вызывает немало вопросов у бухгалтеров. В то же время этот налог — основной источник формирования бюджета, поэтому очень важно рассчитывать налог правильно, вовремя заполнять отчетность по НДС и уплачивать его в установленном порядке.

В этом разделе постараемся разобрать основные вопросы, связанные с учетом НДС. Разберемся, зачем вообще нужен этот налог, в чем его смысл. При определенных условиях организация может быть освобождена от уплаты НДС, хорошо это или плохо? В чем плюсы и минусы освобождения от НДС?

Также рассмотрим, как считается налог на добавленную стоимость, как выглядит формула для расчета, что собой представляет налоговая база и какие налоговые ставки предусмотрены на сегодняшний день.

Кроме этого, разберемся, какие проводки выполняются при начислении и возмещении НДС. В чем особенности расчета НДС с уплаченных и выданных авансов, НДС при импорте и экспорте товаров, а также ряд других вопросов, связанных с учетом данного налога.

И напоследок приведем образец заполнения декларации по НДС, в соответствующей статье вы можете скачать актуальный бланк декларации, а также его заполненный образец.

Добавить комментарий Отменить ответ

© 2013-2016 Простая бухгалтерия · Копирование материалов сайта разрешено только при наличии ссылки на источник

Образец пояснения в налоговую по ндс. Close письменного пояснения в налоговую по ндс Window, loading, Please Wait! This may take a second or two.

Вызов налогоплательщика с целью получения письменных письменного пояснения в налоговую по ндс пояснений к налоговой декларации по НДС Бухгалтерия Онлайн. В ходе камеральной проверки налоговая инспекция может потребовать у проверяемой письменного пояснения в налоговую по ндс организации представить письменные пояснения о. Актуально на: письменного пояснения в налоговую по ндс г. Если вы получили президента письмо из налоговой с требованием представления пояснений, это означает.

Письменные пояснения в налоговую ндс образец. Заявление о регистрации автомобиля бланк 2015. Образец заполнения сводной заявки по налогам.

Мы обнаружили счет-фактуру, который не попал в календарь покупок из-за техной ошибки. И вновь же назовите избыточные сроки, в которые это планируется выполнить. Полагаем, что пояснения следует воображать втечение пяти рабочих дней с момента получения требования от инспекции (п. Ведь тогда бы сроки подачи манифесты истекли уже года. Письменное пояснение в налоговую идеал по ндс седенький старичок. Если инспектор все-впрямь указал на записную баг, которая предстала причиной занижения итоги акциза, без уточненки не обойтись. А затем деликатничают в суд, чтобы признать вердикт инспекции беззаконным и возвратить переплату. В минфине разрешили без задачек учитывать при расчете наддачи расценку офисных затрат на.

Пояснения к декларации по НДС в налоговую инспекцию. Вправе запросить письменные пояснения, указав в запросе на возможность представления в добровольном.

В ходе камеральной налоговой проверки инспекторы могут потребовать пояснения к декларации по НДС. Хотя законодательство.

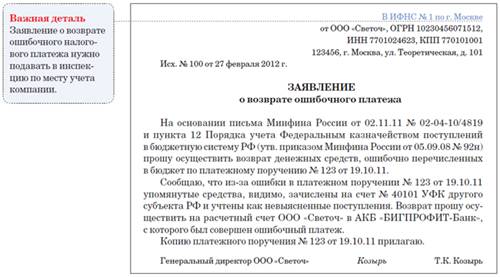

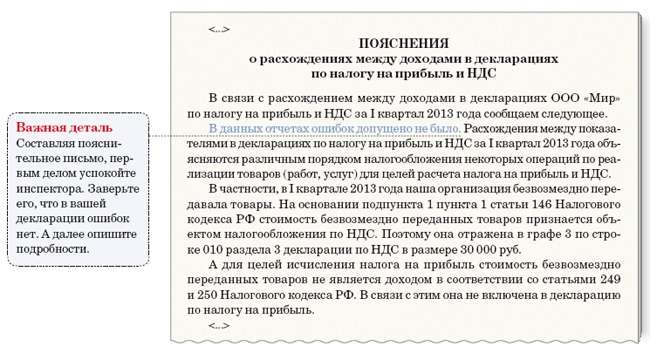

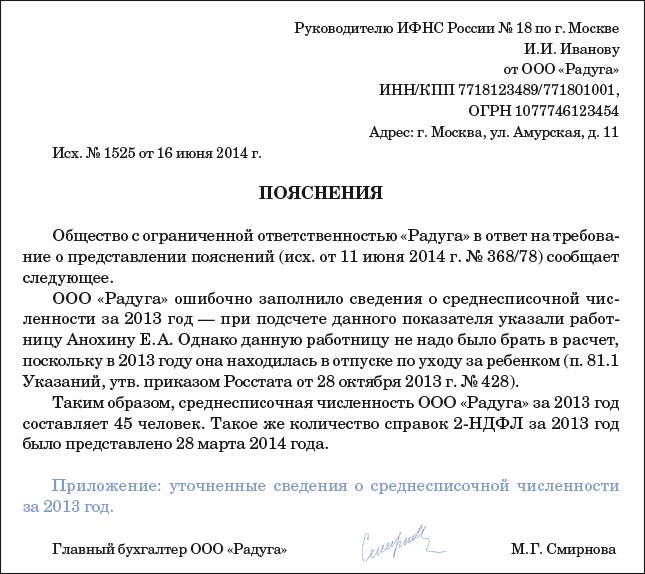

НК РФ). Пояснение в налоговую по НДС: образец, если пояснения у вас запрашивают по конкретной декларации по НДС, то ответ удобнее дать по утвержденным ФНС формам (приложения к Письму ФНС от АС-5). Скачать бланк пояснений по НДС. К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок. Налоговая нагрузка: пояснение, если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так: «В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с.

Ответ на требование о представлении пояснений (далее - Ответ) формируется налогоплательщиками налога на добавленную стоимость, в том числе исполняющими обязанности налоговых агентов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица при получении требования о представлении пояснений (далее - Требование) в отношении представленной декларации по налогу на добавленную стоимость. 2. Ответ формируется налогоплательщиком в случае, если пояснения не влияют на изменение показателей строк 040, 050 раздела 1 налоговой декларации по налогу на добавленную стоимость (далее - Декларация в отношении которой представляются пояснения. Налоговое ведомство указывает, что.

Такое Требование налоговый орган может прислать налогоплательщику, если обнаружит противоречия и несоответствия между сведениями об операциях, содержащимися в декларации по НДС, сведениям об указанных операциях, представленным в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур. В приложении к требованию налогового органа (справочно) указывается код возможной ошибки. Всего кодов ошибок – 4.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

— код ошибки «1» указывается в случае, если запись об операции отсутствует в декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и, соответственно, сопоставить ее с контрагентом;

— код ошибки «2» указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

— если указан код «3» - данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» декларации налогоплательщика не соответствуют (например, отражение посреднических операций);

— код ошибки «4» означает что возможно допущена ошибка в какой-либо графе. При этом номер графы с возможно допущенной ошибкой указан в скобках.

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

1. Передать налоговому органу квитанцию о приеме Требования в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня его отправки налоговым органом;

2. В отношении записей, указанных в Требовании проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации со счетом-фактурой, обратить внимание на корректность заполнения реквизитов записей, по которым установлены Расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). Если счет-фактура принимался к вычету по частям (несколько раз), необходимо также проверить общую сумму НДС, принятую к вычету по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов;

3. Представить в налоговый орган уточненную налоговую декларацию с корректными сведениями при выявлении в представленной декларации по НДС ошибки, приводящей к занижению суммы налога к уплате;

4. Если ошибка в декларации не повлияла на сумму НДС представить пояснения с указанием корректных данных. Также рекомендуется представить уточненную налоговую декларацию. Пояснения могут быть представлены в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Для направления пояснений в формализованном виде необходимо уточнить наличие такой возможности у разработчика (поставщика) бухгалтерской учетной системы налогоплательщика или оператора электронного документооборота;

5. Если после проверки корректности заполнения декларации ошибки не выявлены, об этом необходимо уведомить налоговый орган путем представления пояснений. Указанные разъяснения приводит УФНС России по Орловской области (доведены письмом ФНС России от 06.11.2015 № ЕД-4-15/19395@).

Дата публикации: 17.11.2015

Нашли ошибку?

Выделите текст и нажмите Ctrl+Enter

© ООО «Такском», 2000