Категория: Бланки/Образцы

Подготовлены редакции документа с изменениями, не вступившими в силу

"Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности" (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016)

Информация, представляемая в отчете о финансовом положении

54 Отчет о финансовом положении должен включать как минимум статьи, представляющие следующие величины:

(a) основные средства;

(b) инвестиционная недвижимость;

(c) нематериальные активы;

(d) финансовые активы (за исключением величин, указанных в подпунктах (e). (h) и (i) );

(e) инвестиции, учитываемые с использованием метода долевого участия;

(f) биологические активы;

(h) торговая и прочая дебиторская задолженность;

(i) денежные средства и эквиваленты денежных средств;

(j) общая сумма активов, классифицированных как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5 "Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность";

(k) торговая и прочая кредиторская задолженность;

(l) оценочные обязательства;

(m) финансовые обязательства (за исключением величин, указанных в подпунктах (k) и (l) );

(n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 "Налоги на прибыль";

(o) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12 ;

(p) обязательства, включенные в выбывающие группы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5 ;

(q) неконтролирующие доли участия, представленные в составе собственного капитала; и

(r) выпущенный капитал и резервы, относимые к собственникам материнской организации.

55 Организация должна представлять дополнительные статьи, заголовки и промежуточные итоги в отчете о финансовом положении, когда такое представление уместно для понимания финансового положения организации.

56 Когда организация представляет оборотные и внеоборотные активы и краткосрочные и долгосрочные обязательства как отдельные классификационные группы в своем отчете о финансовом положении, она не классифицирует отложенные налоговые активы (обязательства) как оборотные активы (краткосрочные обязательства).

57 Настоящий стандарт не предписывает очередность или формат, в которых организация представляет статьи. Пункт 54 просто приводит перечень статей, которые в достаточной степени отличаются по характеру или назначению, чтобы их следовало представлять в отчете о финансовом положении раздельно. Кроме того:

(a) необходимость включения статей отчетности возникает в том случае, когда размер, характер или назначение какой-либо статьи или совокупности аналогичных статей таковы, что для понимания финансового положения организации уместно представить их отдельно; и

(b) используемые наименования и очередность статей или совокупности аналогичных статей могут уточняться в соответствии с характером организации и ее операций, чтобы обеспечить информацию, которая уместна для понимания финансового положения этой организации. Например, финансовый институт может изменить указанные выше наименования, чтобы предоставить информацию, соответствующую деятельности финансового института.

58 Организация выносит суждение о том, следует ли отдельно представлять дополнительные статьи, приняв в расчет:

(a) характер и ликвидность активов;

(b) назначение активов в рамках организации; и

(c) величину, характер и сроки погашения обязательств.

59 Использование разных баз оценки для разных классов активов предполагает, что характер или функции активов в этих классах различаются и, следовательно, что организация представляет их как отдельные статьи. Например, разные классы основных средств могут отражаться по первоначальной стоимости или переоцененной стоимости в соответствии с МСФО (IAS) 16.

Открыть полный текст документа

Отчет о финансовом положении (statement of financial position) – это документ, в котором отражается стоимость активов, обязательств и собственного капитала предприятия на отчетные даты. Это – ключевой отчет бухгалтерской отчетности в системе МСФО. В системе РСБУ аналогом данного отчета является бухгалтерский Баланс.

Составление и представление отчета о финансовом положении регулируется МСФО (IAS) 1 «Представление финансовой отчетности». В данном стандарте приведен:

- минимальный перечень подлежащих отражению статей активов, обязательств и капитала. Предприятие должно их расшифровывать, если это необходимо для понимания его финансового положения;

- порядок группировки статей активов и обязательств;

- порядок разделения активов и обязательств на краткосрочные и долгосрочные;

- минимальную дополнительную информацию, подлежащую раскрытию в отчете о финансовом положении либо в пояснениях к нему.

Как формируется Отчет о финансовом положенииОтчет о финансовом положении может быть представлен в двух форма в зависимости от способа представления входящих в него строк:

- активы и обязательства могут разделаться на краткосрочные (со сроком обращения не более 12 месяцев после отчетной даты, или обычного операционного цикла) и долгосрочные (более распространенный вариант, соответствующий российской форме Бухгалтерского баланса);

- представляться в порядке убывания ликвидности, с разбивкой на краткосрочные и долгосрочные активы и обязательства (такой порядок составления отчета о финансовом положении часто используют финансовые организации).

Отчет о финансовом положении должен, по меньшей мере, включать статьи, представляющие следующие суммы (п. 54 МСФО (IAS) 1 «Представление финансовой отчетности»):

(a) основные средства;

(b) инвестиционное имущество;

(c) нематериальные активы;

(d) финансовые активы (за исключением сумм, указанных в подпунктах (e), (h) и (i));

(e) инвестиции, учитываемые по методу долевого участия;

(f) биологические активы;

(h) торговая и прочая дебиторская задолженность;

(i) денежные средства и их эквиваленты;

(j) итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

(k) торговая и прочая кредиторская задолженность;

(m) финансовые обязательства (за исключением сумм, указанных в подпунктах (k) и (l));

(n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

(o) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

(p) обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

(q) неконтролирующие доли, представленные в составе капитала;

(r) выпущенный капитал и резервы, относимые на собственников материнского предприятия.

Посмотреть, как выглядит форма отчета о финансовом положении, подготовленная в полном соответствии с МСФО, можно в программе "Отчетность по МСФО + трансформация ".

10. Активы, предназначенные для продажи или выбытия

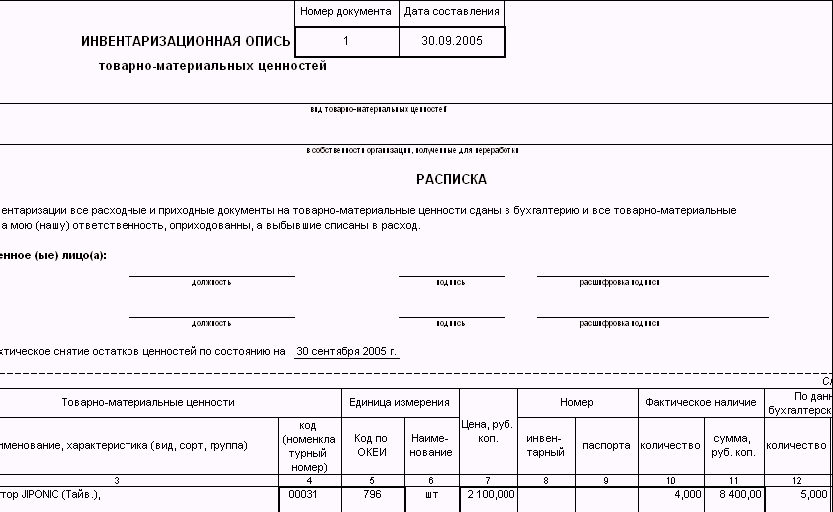

Порядок представления статей в отчетности и ее детализацию организации устанавливают самостоятельно. В МСФО нет предписания порядка, в котором статьи должны представляться в балансе. Порядок представления и названия статей могут разрабатываться в соответствии с характером организации и ее операций. Каждая статья должна раскрываться в балансе или в примечании к нему. При разбивке статей на подклассы необходимо учитывать принцип существенности. Как минимум каждая статья должна разбиваться на подклассы по характеру и суммам кредиторской и дебиторской задолженности материнской, дочерних и других компаний. Например, для собственного капитала в балансе или в примечаниях к нему должна показываться следующая информация: количество акций, разрешенных к выпуску; количество выпущенных или полностью оплаченных акций, а также выпущенных, но не оплаченных полностью; номинальная стоимость акций; сверка количества акций в обращении в начале и конце года; права и привилегии по видам акций, ограничения и распределение дивидендов; количество акций, виды, принадлежащие материнской и дочерним компаниям; акции, зарезервированные для выпуска по договорам опциона; описание каждого резерва по ценным бумагам; дивиденды начисленные, но не выплаченные; другая информация. Компании, не являющиеся акционерными обществами, должны представлять информацию, эквивалентную вышеназванным требованиям.

Активы и обязательства, отличающиеся по своему характеру, подлежат оценке на разной основе. Например, отдельные виды активов по подклассам могут оцениваться по фактической себестоимости или восстановительной стоимости. Использование различных основ оценки предполагает, что они различаются по своему характеру и таким образом должны представляться в качестве отдельных линейных статей. Запасы могут быть представлены в виде товаров, материалов, незавершенного производства или в виде единой статьи - "Запасы". Организация должна раскрывать в балансе или в примечании к нему дальнейшие подклассы каждой из представленных линейных статей, классифицированных в соответствии с операциями организации. Например, по видам товаров, материалов, сырья и т.п.

Стандарт не предписывает конкретный порядок или формат, в котором статьи должны представляться в бухгалтерском балансе. Статьи могут быть представлены в зависимости от изменения ликвидности или деления активов на краткосрочные и долгосрочные.

Ликвидность (от лат. liquidus - жидкий, перетекающий) - способность активов к обращению (путем продажи) в денежные средства. Абсолютной ликвидностью обладают денежные средства. Другие активы варьируют от высокой до низкой ликвидности.

МСФО разработаны негосударственной некоммерческой организацией – Советом по МСФО (International Accounting Standards Board (IASB)) – по инициативе крупных компаний. Формально никакое государство не может оказывать влияние на решения, принимаемые этой организацией.

Финансируют IASB на добровольной основе международные бухгалтерские фирмы, многочисленные крупные компании, банки, а также правительства многих стран.

Основная цель организации – разработать в общественных интересах единый комплект высококачественных, понятных и практически реализуемых всемирно принятых стандартов финансовой отчетности, основанных на четко сформулированных принципах.

В настоящее время уже более чем в 100 странах официально предписано или разрешено применять МСФО.

Состав международных стандартов финансовой отчетности и разъяснений к ним

Основные правила формирования отчетности по МСФОКомпания может составлять отчетность за год, оканчивающийся на любую дату (Пункт 36 МСФО (IAS) 1). Например, отчетный год компании Siemens начинается 1 октября и заканчивается 30 сентября.

Более того, если посмотреть пункт 37 МСФО (IAS) 1, мы увидим что, компаниям разрешено составлять отчетность за период продолжительностью 52 недели (то есть 364 дня). Ведь календарный год содержит нецелое число недель (примерно 52,14 недели), и составлять отчетность за этот период некоторым компаниям неудобно.

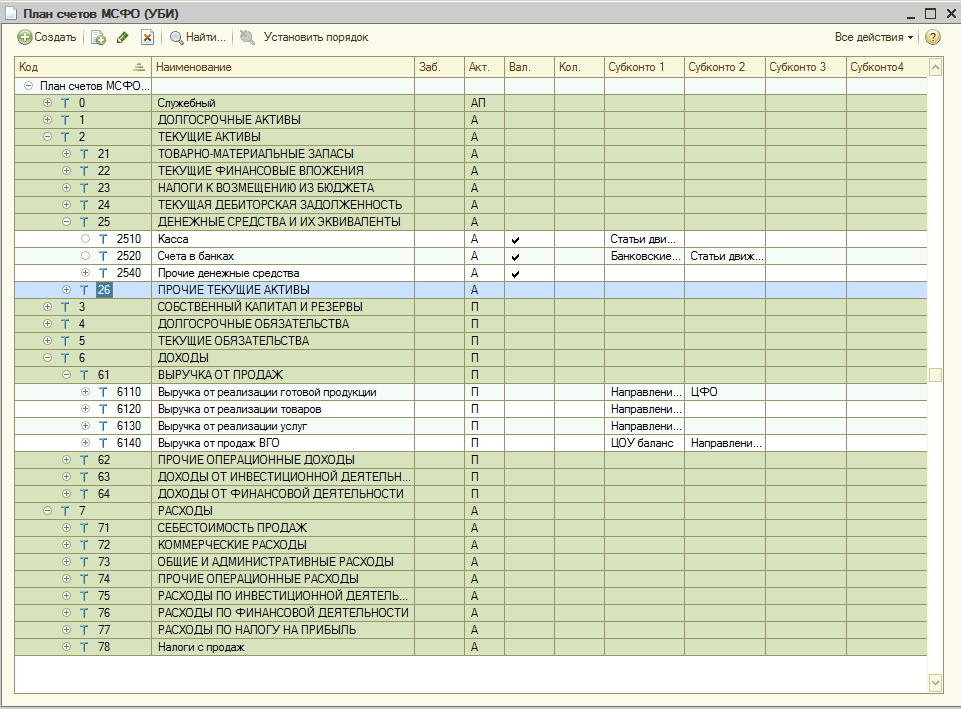

План счетов и формы отчетности

В структуре международной отчетности отсутствует единый утвержденный или рекомендованный план счетов. Каждая компания, составляющая отчетность по МСФО, разрабатывает свой план счетов исходя из специфики своей деятельности и необходимой детализации финансовой информации.

В то же время компания может для целей МСФО использовать План счетов российского бухучета, если она составляет международную отчетность методом трансформации.

Утвержденных форм финансовой отчетности в МСФО, разумеется, тоже нет. Вместо этого МСФО (IAS) 1 «Представление финансовой отчетности» содержит общие рекомендации по структуре финансовой отчетности и минимальные требования к ее содержанию.

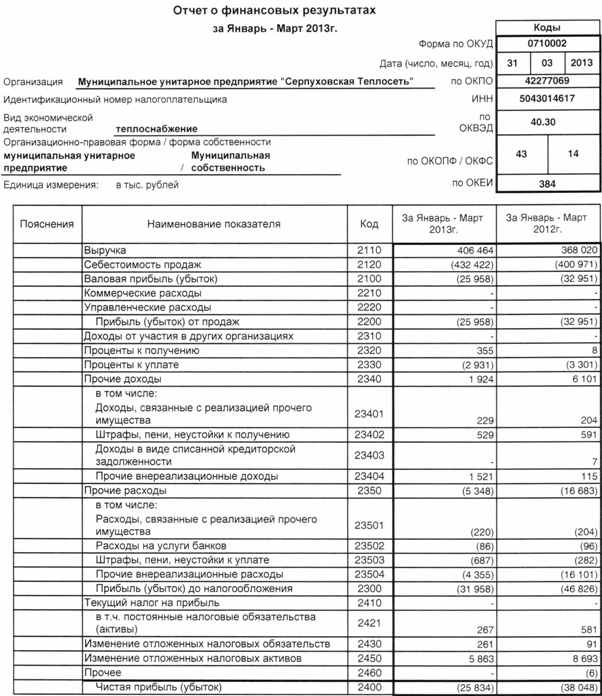

Состав финансовой отчетности в МСФО такой же, как и в РСБУ. Различаются только названия некоторых форм. Так, российскому балансу в МСФО соответствует отчет о финансовом положении, а отчету о финансовых результатах – отчет о совокупном доходе. Отчет об изменениях капитала и отчет о движении денежных средств (ОДДС) в МСФО называются так же, как и в российском учете.

Впрочем, названия форм отчетности в МСФО также необязательные – лишь бы они были понятны пользователям отчетности. Далее для простоты мы будем называть формы отчетности по МСФО так, как они называются в РСБУ.

Баланс в МСФО может быть составлен двумя способами (по выбору организации):

Форма представления должна обеспечивать надежную и уместную информацию. Например, банки обычно выбирают способ представления в порядке уменьшения ликвидности, а производственные компании – с разделением на краткосрочные и долгосрочные активы и обязательства.

В отчете о финансовых результатах расходы, связанные с основной деятельностью, можно также представить двумя способами (по выбору организации):

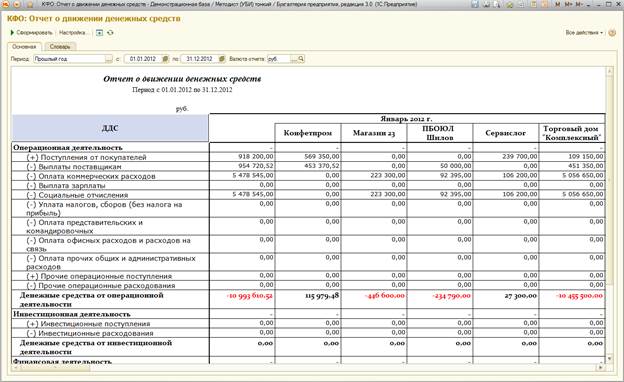

Отчет о движении денежных средств

Компании могут представлять сведения о потоках денежных средств от текущей (в МСФО используется термин «операционной») деятельности одним из двух способов:

Особенность отчета о движении денежных средств (ОДДС), составленного косвенным методом, заключается в том, что показатель «Чистый денежный приток (отток) от текущих операций» получают расчетным путем. Для этого чистая прибыль (убыток) корректируется на статьи, которые учтены при расчете прибыли (убытка), но не повлекли притока (оттока) денег. Например, амортизация – это статья, которая уменьшает прибыль, но не влечет оттока денег, поэтому при корректировке прибыли эта статья прибавляется. Очевидно, что результат (чистый денежный приток (отток) от текущих операций) при косвенном методе будет такой же, как если бы его получали прямым методом. Однако отчет, составленный косвенным методом, не содержит информации о денежных потоках в операционной деятельности.

Составить ОДДС косвенным методом проще, чем прямым. Однако МСФО рекомендует использовать прямой метод составления отчета о движении денежных средств, так как он дает полезную информацию для оценки будущих потоков денежных средств, недоступную в случае использования косвенного метода (Пункт 19 МСФО (IAS) 7).

Учет в МСФО ведется в так называемой функциональной валюте. Функциональная валюта – эта валюта экономической среды, в которой компания ведет свою деятельность.

При определении функциональной валюты, в частности, учитывается:

Рассмотрим небольшой пример. Российская компания занимается оптовой торговлей сырьем. Сырье покупается и продается за доллары США. Все прочие затраты компания несет в рублях. Функциональной валютой компании будет являться доллар США, так как именно в этой валюте устанавливаются цены на товары компании и происходит оплата купленных товаров. Величина всех прочих расходов компании, занимающейся оптовой торговлей, вероятно, будет значительно меньше, чем себестоимость проданных товаров.

При операциях в любой другой валюте, помимо функциональной, производится пересчет в функциональную валюту. Отчетность может составляться в любой валюте, она называется валютой отчетности. То есть, валюта учета и валюта отчетности могут различаться. Если валюта отчетности компании одна, а функциональная валюта другая, то финансовые результаты работы и финансовое положение переводятся в валюту отчетности. Все курсовые разницы, возникающие в результате перевода, признаются в составе прочего совокупного дохода, т. е. относятся на капитал.

МСФО не устанавливают требований к языку составления отчетности, но обычно она оформляется на английском языке.

Момент признания выручки

Выручка от продажи товаров признается, когда компания передала покупателю значительные риски и выгоды, связанные с правом собственности на товары (а также при выполнении ряда других условий), независимо от факта перехода права собственности. Конечно, в большинстве случаев передача рисков и выгод совпадает с передачей покупателю юридических прав собственности, но так бывает не всегда.

Рассмотрим следующий пример. По договору купли-продажи покупатель перечисляет продавцу аванс в размере 75% от стоимости оборудования, после чего продавец передает оборудование покупателю. Оставшиеся 25% стоимости уплачиваются через полгода, после чего право собственности на оборудование переходит к покупателю. Продавец признает выручку на дату передачи оборудования, несмотря на то что в этот момент право собственности не переходит к покупателю. Передача оборудования покупателю и получение от него большей части оплаты, свидетельствующее о намерении сторон завершить сделку, позволяют утверждать, что риски и выгоды перешли к покупателю на эту дату.

Дисконтирование в международной отчетности применяется очень широко. Например, если поступление денежных средств или их эквивалентов за отгруженные товары откладывается на значительный срок (обычно более года), то дебиторская задолженность и выручка определяются дисконтированием всех будущих поступлений.

Если какие-либо нефинансовые активы (ОС, НМА, запасы и др.) приобретаются со значительной отсрочкой платежа (более года), то себестоимость таких активов представляет собой эквивалент цены при условии немедленной оплаты на дату признания актива. Разница между этой суммой и общей суммой оплаты признается в качестве процентных расходов в течение времени отсрочки (Пункт 18 МСФО (IAS) 2; п. 23 МСФО (IAS) 16; п. 32 МСФО (IAS) 38; п. 24 МСФО (IAS) 40).

Для определения стоимости некоторых финансовых активов и финансовых обязательств также используется дисконтирование.

МСФО (IAS) 36 «Обесценение активов» требует в некоторых случаях определять ценность использования актива (или группы активов). Ценность использования рассчитывается при помощи дисконтирования будущих притоков и оттоков денежных средств, связанных с продолжением использования актива и его последующим выбытием.

Внеоборотные активы, предназначенные для продажи

Внеоборотные активы (в частности, основные средства), которые компания какое-то время использовала в деятельности, а затем решила продать, признаются как отдельный вид оборотных активов. Они так и называются – долгосрочные активы, предназначенные для продажи.

Актив переводится в состав предназначенных для продажи, если одновременно соблюдаются два условия:

Так же как и товары, активы, предназначенные для продажи, не амортизируются. В балансе они признаются по наименьшей из двух величин:

Если справедливая стоимость актива за вычетом расходов на продажу меньше, чем его балансовая стоимость, то разница (убыток от обесценения) признается в качестве расхода. Если впоследствии стоимость актива увеличится, то обесценение необходимо восстановить, но только в пределах суммы, ранее включенной в расходы.

Учет операций по аренде регулируется специальным Стандартом МСФО (IAS) 17 «Аренда». В нем говорится, что аренда может быть двух видов – финансовая и операционная.

Аренда квалифицируется как финансовая, если к арендатору переходят практически все риски и выгоды, связанные с владением активом. Так бывает, если, например, в конце срока аренды право собственности на актив переходит к арендатору или срок аренды составляет значительную часть срока службы актива. Если аренда не относится к финансовой, то она считается операционной.

Финансовая аренда и операционная аренда по-разному отражаются в учете и отчетности. Финансовая аренда рассматривается в соответствии с ее экономическим смыслом, то есть как продажа актива в рассрочку независимо от того, переходит ли к арендатору право собственности на предмет аренды в конце договора. При передаче актива арендодатель отражает в учете его выбытие и дебиторскую задолженность арендатора. Поскольку арендодатель получает деньги за актив не сразу, а по частям, за отсрочку платежа начисляются проценты. Поэтому в течение срока договора аренды арендодатель начисляет процентный доход и по мере поступления платежей от арендатора отражает постепенное погашение дебиторской задолженности.

Арендатор в финансовой аренде признает актив у себя в учете (независимо от того, переходит ли к нему право собственности в конце договора) и отражает кредиторскую задолженность перед арендодателем. В течение срока договора аренды он отражает процентный расход и погашение кредиторской задолженности.

При операционной аренде актив продолжает числиться у арендодателя, а доход в виде арендной платы у арендодателя и расход у арендатора признаются равномерно (независимо от графика платежей).

Учет отложенных налогов

В МСФО отложенные налоги определяются балансовым методом. Этот метод заключается в том, что балансовые стоимости активов и обязательств сравниваются с их налоговыми базами.

Балансовые стоимости активов и обязательств – это суммы, по которым активы и обязательства отражены в балансе.

Налоговые базы актива и обязательства определяются по-разному.

При использовании или продаже актива возникают налогооблагаемые доходы. При этом при расчете налога какая-то сумма будет учтена и в расходах. Именно сумма, учтенная в расходах, и будет налоговой базой актива.

Например, товар куплен за 1000 руб. Затем товар продан за 1200 руб. эта сумма включена в доходы и одновременно 1000 руб. учтено в расходах. Значит, налоговая база этого товара равна 1000 руб. Если доходы от использования или продажи актива не будут облагаться налогом, то налоговая база актива равна его балансовой стоимости.

Налоговая база обязательства равна его балансовой стоимости минус сумма, которая вычитается для целей налогообложения в будущих периодах.

К примеру, организация признала резерв по судебному иску (в РСБУ – оценочное обязательство) в сумме 1000 руб. Балансовая стоимость обязательства равна 1000 руб. Для налоговых целей расходы также будут учтены, но позже – тогда, когда они будут понесены. Значит, налоговая база обязательства равна 0 рублей. (1000 - 1000).

Однако в случае выручки, полученной авансом, действует специальное правило – налоговая база возникающего обязательства равна его балансовой стоимости за вычетом тех сумм выручки, которые не будут облагаться налогом в будущих периодах.

Рассмотрим следующий пример, продавец получил аванс в сумме 1000 руб. Когда произойдет отгрузка, продавец признает налогооблагаемый доход в сумме 1000 руб. Значит, налоговая база полученного аванса равна 1000 руб. (1000 руб. - 0).

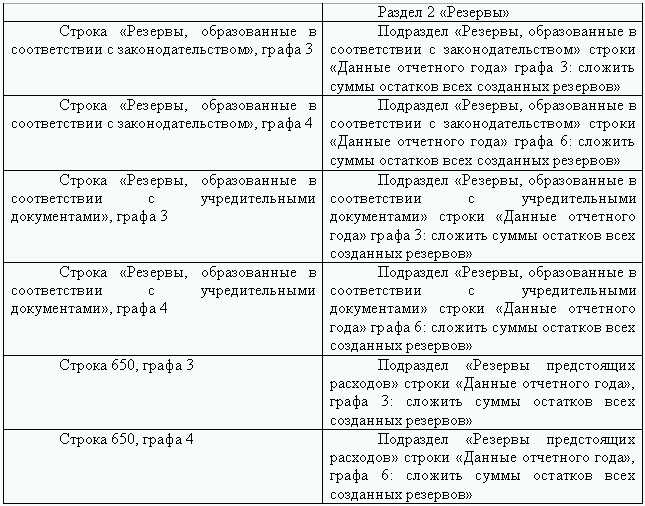

В таблице приведены виды отложенных налогов, возникающие при различных соотношениях балансовых стоимостей и налоговых баз активов и обязательств.

Отложенные налоговые активы (ОНА)

Балансовая стоимость меньше налоговой базы

Постоянные разницы в МСФО не отражаются. Например, часть затрат организации в виде процентов по кредиту не может быть признана в налоговом учете. По правилам РСБУ сверхнормативные проценты – это постоянная разница, поэтому нужно начислить ПНО.

Если использовать План счетов РСБУ, то признание отложенных налогов по МСФО в учете выглядит так:

При погашении ранее признанных отложенных налогов делаются обратные записи.

То есть в МСФО, в отличие от РСБУ, отложенный налог не корреспондирует со счетом расчетов по налогу, а относится напрямую на статью отчета о финансовых результатах или на прочий совокупный доход.

Организации, согласно МСФО, обязаны тестировать на обесценение, например, такие активы, как ОС, инвестиционная собственность, НМА. гудвилл ./p>

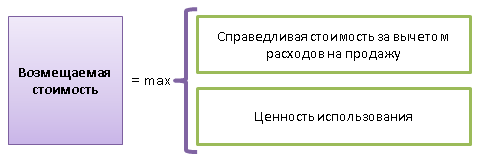

Суть МСФО (IAS) 36 заключается в том, что актив должен отражаться в отчетности по стоимости, не превышающей его возмещаемую стоимость. Возмещаемая стоимость – это сумма, которую организация может получить от использования или продажи данного актива. Таким образом:

Некоторые активы приносят компании доход самостоятельно, например объект, который организация сдает в аренду. Поэтому особых проблем с определением ценности его использования не возникает.

Другие активы, например административное здание завода, самостоятельно денежные средства для компании не приносят. В таком случае возмещаемая стоимость должна определяться для группы активов, генерирующих денежные средства, в которую входит данный актив.

Если балансовая стоимость актива выше его возмещаемой стоимости, то балансовую стоимость нужно уменьшить.

Величина обесценения обычно включается в расходы. Исключением является ситуация, когда обесценился объект ОС, который ранее дооценивался с отражением суммы переоценки в капитале. В этом случае сначала на величину обесценения уменьшается сумма дооценки, а если величина обесценения больше, чем дооценка, то остаток отражается в составе расходов.

Если возмещаемая стоимость актива выросла, то сумма его обесценения может быть восстановлена до текущей балансовой (кроме гудвилла).

Консолидированная отчетностьКонсолидированная отчетность – это единая отчетность группы: материнской компании (МК) и ее дочерних компаний (ДК), которая составляется по правилам МСФО (пункт 1 ст. 3 Закона от 27.07.2010 №208-ФЗ).

Консолидация делается для того, чтобы пользователь отчетности получил информацию не только о тех активах и обязательствах, которые юридически принадлежат самой МК, но и о тех, которые она контролирует через свои дочерние компании.

На сегодняшний день, согласно статьи 2 208-ФЗ такая отчетность является обязательной лишь для ограниченного круга российских организаций – банков, страховщиков, публичных компаний. В то же время все больше крупных и средних компаний составляют консолидированную отчетность по собственной инициативе для целей управленческого учета.

Отметим, что консолидация – это один из самых сложных вопросов МСФО. Не случайно именно эта тема вызывает больше всего затруднений при обучении международным стандартам.

Состав финансовой отчетности по МСФО и РСБУФормально отчетность несущественно отличается от российской бухгалтерской отчетности. Основные различия в составе форм отчетности представлены в нижеследующей таблице.

Состав финансовой отчетности по МСФО и российскому законодательству

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она подлежит обязательному аудиту

Кроме того, имеется ряд принципиальных отличий, основанных на экономических и правовых особенностях среды, в которых формировались две системы учета.

Так, в МСФО – минимальная связь между налогообложением и бухгалтерским учетом, слабое юридическое влияние на учет и сильное экономическое, упор делается не на государственные регламенты, а на профессиональное суждение специалистов, жесткая (до уголовной) ответственность за искажение финансовой отчетности и т.п. Это связано с тем, что предприятие государством воспринимается не столько как налогоплательщик, сколько как создатель ВВП и рабочих мест, как звено одной большой экономической цепи, крах которого в большей или меньшей степени может повлиять на благополучие экономики в целом – от локальной до мировой.

В МСФО во главу угла ставится реальная оценка статей баланса с перспективой на будущее. Отсюда вытекают такие понятия, как оценка по справедливой стоимости (сумма, на которую может быть заменен актив), дисконтированная стоимость, поправки на гиперинфляцию, эксплуатационная ценность актива, обязательства, вытекающие из практики, и т.п.

Российские бухгалтеры с данными понятиями практически не знакомы.

Проиллюстрируем это на простом примере. Допустим, на конец отчетного периода сальдо счета 50 составляет 35 000 руб. счета 51 – 240 500 руб. Соответственно, российский бухгалтер в балансе по строке «Денежные средства и денежные эквиваленты» отразит сумму 276 000 руб. Но при этом имеется дополнительное условие: расчетный счет предприятия открыт в банке, который в данный момент проходит процедуру банкротства. Таким образом, реально в распоряжении предприятия находятся денежные средства на сумму 35 000 руб. Именно эту сумму бухгалтер и должен был бы показать, составляй он отчетность по МСФО.

Или другой пример.

Организация – производитель сельскохозтехники реализовала комбайн стоимостью 4,5 млн. рублей, предоставив своему контрагенту отсрочку платежа на 9 месяцев. В российском учете выручка от операции будет отражена в сумме 4,5 млн. руб. Бухгалтер же, ведущий учет по МСФО, отразит выручку по данной операции в размере дисконтированной суммы будущих поступлений с учетом среднерыночной кредитной ставки, например 20%. То есть в данном случае выручка будет оценена по справедливой стоимости: 3 924 882 рублей.

Повторимся это расчет в самом упрощенном варианте – на практике сюда бы прибавились проценты на сумму отсрочки и отложенные налоги.

Пояснения в международной финансовой отчетности по сравнению с российским аналогом менее регламентированы и в то же время, по мнению многих отечественных экспертов, дают гораздо более полное представление о компании.

Подводя итоги, можно скачать что, финансовая отчетность, составленная в соответствии с МСФО, представляет гораздо больший объем информации о компании, как в качественном, так и в количественном плане по сравнению с российским аналогом.

![]()