Категория: Бланки/Образцы

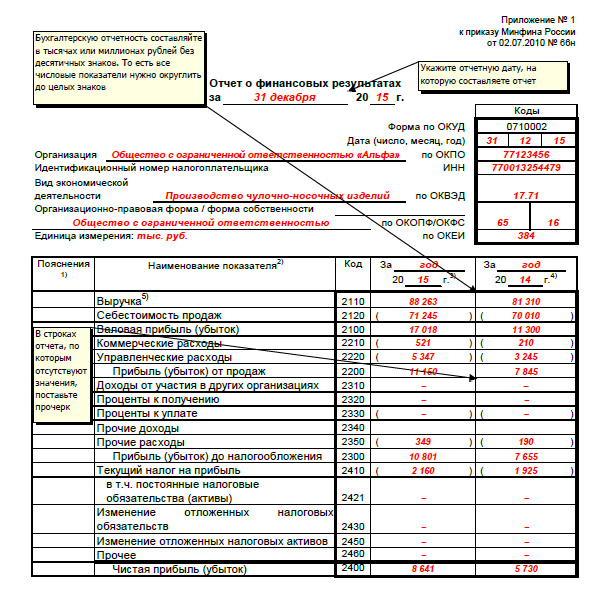

Скачать эталон бухгалтерского баланса за 2014 год. Указываются сведения за отчетный год и предыдущий: то есть за 2013 и 2014 год по состоянию на 31 декабря. Пример наполнения отчета о денежных результатах можно скачать в конце статьи. То есть все суммы по строчкам формы 2 необходимо округлять до тыщ либо миллионов. Это ежегодных отчет, который обязана заполнять любая организация по итогам года, независимо от применяемого режима налогообложения. Данные за 2013 год можно перенести из заполненного отчета за предшествующий год. Отражается доход, естественно, это не является главным видом деятельности компании, приобретенный от роли в уставном капитале остальных организаций ежели. Сам бланк отчета о денежных результатах находится в приложении к приказу минфина рф от 02.07.2010 в ред. Подать отчет о денежных результатах необходимо в местный налоговый орган вкупе с иными отчетами бухгалтерской отчетности: бухгалтерским балансом форма, отчетом о изменении капитала форма 3 и отчетом о движении валютных средств форма. Представлен актуальный бланк баланса на 2015 год и заполненный эталон за 2014 год. То есть в данной строке отчета о денежных результатах отражается незапятнанная прибыль за год в данном случае за 2014 год. За 2014 год отчет заполняется по состоянию на 31 декабря 2014 года. Данные за 2014 год вносятся на основании бухгалтерского учета в 2014 году. Разводненная прибыль либо убыток на акцию, разбитая на средневзвешенное число обычных акций, рассчитывается как незапятнанная прибыль минус дивиденды по привилегированным акциям. Скачать бланк отчета о денежных результатах, актуальный на 2015 год. Напомним, что сдать его необходимо до 31 марта 2015 года. Прибыль до налогообложения налогом на прибыль, организации на усн не заполняют строчку, начисленный к уплате, а перебегают к 2460.2400: показатель стр, рассчитывается последующим образом: показатель строчки 2200.2410: налог на прибыль. Ежели организация относится к субъектам малого предпринимательства, то она может заполнить упрощенную форму отчета о денежных результатах без детализации. Минус налог из стр. Итог от переоценки активов суммы уценки и дооценки, не включенный в чистую прибыль. Конкретно к этому наименованию привыкли все бухгалтеры, с недавних пор отчет о прибылях и убытках переименовался и именовать сейчас его необходимо конкретно отчет о денежных результатах, тем не наименее. Расходы на оказание услуг, выполнение работ. Плюс, минус стр. Ниже предлагаем скачать заполненный эталон формы 2 за 2014 год. Так как эта строчка содержит расходы, то есть она будет вычитаться, то сумма заключается в круглые скобки. Вверху бланка прописывается наименование компании, вид деятельности, главные реквизиты организации, а также указывается единица измерения: тыщи рублей код 384 либо миллионы рублей код 385.

Образец отчет о финансовых результатахОбразец отчет о финансовых результатах

Группа: Пользователь

Сообщений: 12

Регистрация: 18.04.2012

Пользователь №: 17020

Спасибо сказали: 0 раз(а)

образец отчет о финансовых результатах

Июль 23 22:39 2015

Для принятия правильных и грамотных решений необходимо иметь полную, правдивую и непредвзятую информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия. С этой целью составляется финансовая отчетность. Одним из ее видов, является отчет о финансовых результатах, о котором и пойдет речь в статье.

Форма 2 финансовой отчетности в УкраинеЦель составления финансовой отчетности, требования к ее оформлению, а также формы отчетов устанавливаются Национальным положением (стандартом) бухгалтерского учета 1 «Общие требования к финансовой отчетности». Согласно этого стандарта отчет о финансовых результатах (отчет о совокупном доходе) – это отчет о доходах, расходах, финансовых результатах и совокупном доходе.

Заполнение Отчета о финансовых результатахПорядок заполнения отчета устанавливается Методическими рекомендациями № 433, для проверки сравнимости показателей используют Методрекомендации № 476.

Рассмотрим как же заполнить Отчет о финансовых результатах, а именно первые два раздела, которые требуют расшифровку строк.

По окончании каждого календарного года компания формирует бухгалтерскую отчетность, которая в целях обязательного контроля сдается в налоговые органы и госстатистику.

За 2016 год можно сдать отчетность по упрощенной форме. которая будет состоять всего из двух форм – бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Ранее форма 2 называлась упрощенная форма отчета о прибылях и убытках. Используется упрощенный баланс и форма 2 для малых предприятий. Также на данный способ стоит обратить внимание участникам инновационного проекта «Сколково» и некоммерческим предприятиям. Однако есть компании, которые категорически не могут воспользоваться данным правом – это акционерные общества (они обязательно ежегодно проходят аудиторскую проверку), микрофинансовые предприятия, госкорпорации, кооперативы, партии, нотариусы, адвокатские конторы и т.п.

Законодательством предусмотрены следующие основные критерии отнесения компаний к малым предприятиям – когда среднесписочная численность сотрудников не большее 100 и когда выручка от деятельности не превышает 800 млн. рублей в год. Есть дополнительные критерии. они перечислены в ст.4 закона №209-ФЗ.

Упрощенная форма отчета о прибылях и убытках может применяться компанией, использующей любой налоговый режим, в том числе фирмами на УСН .

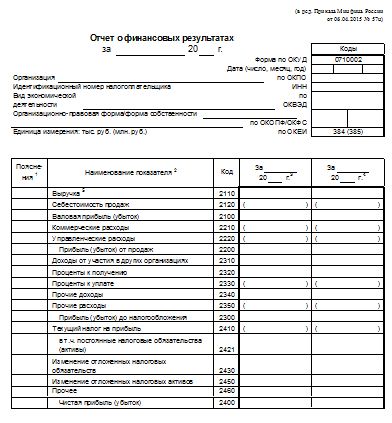

Упрощенная форма 2 образец заполненияУпрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых предприятий заполняется по форме, закрепленной в приказе Министерства финансов № 66н от 2 июля 2010 года. Информация заполняется за два последних года, для чего в форме выделены специальные столбцы с показателями на конец года (пример заполнения смотрите ниже). В случае отсутствия нужного показателя проставляется прочерк.

Рассмотрим, как заполняется форма 2 для малых предприятий. Начнем с первой строки 2110 «Выручка». В данной строчке фиксируются доходы предприятия от его главной деятельности, сюда можно занести прибыль от продаж, реализации услуг, арендную плату (если это основной вид деятельности) и так далее. Сумма выручки фиксируется по цене договора с учетом всевозможных скидок, она признается по мере поступления денежных средств от покупателей при соблюдении установленных законом условий. Отражается выручка в бухучете на счете 90. Когда заполняется отчет о финансовых результатах (упрощенная форма отчета), то указывается выручка без НДС и акцизов.

Далее идет строка «Расходы по обычной деятельности». Здесь мы указываем расходы по основному виду деятельности – это себестоимость, коммерческие и управленческие расходы. Упрощенная форма 2 отображает в этой строке стоимость, накопленную по дебету счета 90.2. Данной строке могут быть присвоены коды 2120, 2210 или 2220 (в зависимости от наибольшего показателя). В себестоимость включаются расходы по изготовлению товаров, приобретению продукции, оказанию услуг и прочее. Коммерческие расходы – это затраты на рекламу, представительские расходы, расходы на доставку, упаковку, хранение продукции и так далее. В управленческие расходы можно включить расходы на аудиторские, консультационные услуги, на аренду офиса, налоги и на офисный персонал.

По строке «Проценты к уплате» отражаются прочие расходы в виде начисленных к уплате процентов, сюда можно отнести проценты по любым заемным средствам компании, а также дисконты по облигациям и векселям.

Когда мы заполняем строку «Прочие доходы», то сюда можно отнести прибыль от продажи имущества, пени и взысканные санкции, полученное безвозмездно имущество, прибыль, которую учли сейчас, но получили давно и так далее. Фиксируется в строке результат, полученный путем вычитания из оборота по кредиту счета 91.1 «Прочие доходы» итог по дебету 91.2 «Прочие расходы». Эта строка может обладать кодом 2310, 2320 или 2340 в зависимости от наибольшего значения.

Рассматривая строку «Прочие расходы» можно увидеть, что здесь зафиксированы результаты прочих расходов, кроме процентов к уплате, которые копятся по дебету счета 91.2. Сумма расходов указывается в отчете в скобках.

Показатель «Налоги на прибыль (доходы)» отражает данные о налоговых обязательствах, здесь могут быть также ЕНВД, УСН, ЕСХН. Могут включаться санкции за нарушение законодательства, доначисленный налог за прошлые периоды. При этом присваивается код 2410 или 2460.

Строка 2400 «Чистая прибыль (убыток)» определяется как сальдо счета 99 «Прибыли и убытки». Когда у нас сальдо по кредиту 99 счета – это чистая прибыль, когда у нас сальдо по дебету 99 счета, то убыток. Когда мы составляем баланс за год, то размер чистой прибыли (убытка) равен обороту по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При получении фирмой убытка он записывается в круглых скобках.

Упрощенный отчет о финансовых результатах: образец заполненияОтчет о финансовых результатах является обязательным документом. Каждая организация составляет его, следуя любому из режимов налогообложения. Деятельность многих фирм требует заполнения формы 2, поэтому сегодня актуальна тема о порядке оформления этой отчетности.

Структура отчета о финансовых результатах форма 2Данный документ используется предприятиями, которые имеют упрощенный налоговый режим. Такие фирмы ведут бухгалтерский отчет и обязываются составлять бланк, который известен в официальной среде как «Форма 2». Документацию о финансовых результатах нужно утверждать не позднее трех месяцев после окончания отчетного периода. Образец такой отчетности был впервые принят через приказ Минфин России в 2010 году. Чтобы ознакомиться со структурой бланка, можно скачать правильный пример заполнения в интернете.

Структура отчета о финансовых результатах организована следующим образом:

Некоторые показатели, попавшие в эту документацию, должны совпадать с указанными сведениями из других документов. Приказ Минфина РФ постановляет, что разные бланки бухгалтерской отчетности описывают имущественное и материальное положение фирмы. Поэтому предприятие должно наблюдать взаимосвязь между некоторыми шаблонами универсального образца. Сверка данных из формы 2 с другими документами создает понятие контрольных соотношений, которые обязательно должны выполняться.

Как сверить баланс и отчет о финансовых результатахДанные, которые вошли в баланс, должны совпадать с указанной информацией в форме 2. Например, в бухгалтерском балансе в разделе необоротных активов есть показатель с кодом 1180, который отображает отложенные налоговые активы. Эти данные должны быть взаимосвязанными со строкой 2450 в отчете по финансам. Также из раздела капитала и резервов в бухгалтерском балансе стоит сравнить показатель 1370 о нераспределенной прибыли и пункт 2400 в отчетности по финансам. Аналогичным образом сопоставляются показатели из пункта 1420 об отложенных налоговых обязательствах и пункт 2430 об изменении этих обязательств из отчетности по финансам.

В тему: Заявление о возврате суммы излишне уплаченного налога

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Правильность заполнения документации очень важна, поэтому тема «отчет о финансовых результатах как заполнять по строкам» актуальная среди многих предпринимателей.

Итак, в титульной части бланка указывается общая информация о предприятии. Здесь образец содержит год и дату отчетности, наименование организации, вид деятельности и код ОКВЭД, КПП и ИНН, код по ОКЕИ для обозначения единицы измерения, форма собственности и другие сведения. Универсальный образец отображает правильный порядок заполнения для каждого вида информации.

Далее содержится основная таблица для заполнения по строкам. В каждой строке бланк имеет нумерацию информации, которую нужно вписать. Код 2110 обозначает доход, который компания имеет от основной деятельности. В строке 2120 нужно указать убыток, связанный с проведением работы. Возле графы 2310 бланк потребует указать прибыль от участия в других организациях. В графах 2340 и 2350 нужно вписать другие доходы и убытки, которые форма 2 не предусматривает в других разделах.

Сумма прибыли или убытка по состоянию на конец года указывается в бланке возле кода 2300. Итоговый налог на прибыль рассчитывается возле числа 2410, а нераспределенные средства – возле 2460. В бланке также подсчитывается итоговый показатель организации по состоянию на конец отчетного года по итогам вышеуказанных данных. Эта статья поможет узнать, как выглядит заполненная форма 2, но дополнительно рекомендуется скачать готовый образец.

В подразделе «справочно» форма 2 имеет поле 2150, где указываются данные по переоценке, если в текущем году она проводилась. Также учет должен отобразить ее новые показатели. Поле 2520 необходимо для оформления прибыли или убытка операций, которые не входят в чистые показатели. Тогда в поле под номером 2500 выводят финансовый результат с учетом чистых показателей. При отсутствии некоторой информации в поле ставится прочерк. Заполненный образец документации подписывается руководителем.

В тему: Что такое косвенные налоги?

Форма 2 отчет о финансовых результатах — бланк и образец заполнения Задать вопрос юристуВ связи с прекращением действия с 1 января 2013 г. Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" при подготовке годовой финансовой отчетности за 2012 г. бухгалтер должен руководствоваться Законом N 402-ФЗ. В соответствии с ч. 1 ст. 14 Закона N 402-ФЗ годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Исходя из этого в составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах. Так финансовое ведомство обосновало необходимость переименования (см. раздел "Годовая бухгалтерская (финансовая) отчетность за 2012 г." Информации N ПЗ-10/2012).

Кроме того, Минфин в Информации N ПЗ-10/2012 пояснил правила составления ОФР: исходя из ч. 1 ст. 30 Закона N 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов бухгалтерского учета. предусмотренных этим Федеральным законом, в отношении составления отчета о финансовых результатах применяются правила составления отчета о прибылях и убытках. утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Закона N 402-ФЗ.

Фактически финансовое ведомство сообщило: правила составления ОФР должны быть установлены специальным стандартом (Как, например, порядок заполнения ОДДС регулируется отдельным ПБУ 23/2011 "Отчет о движении денежных средств", утвержденным Приказом Минфина России от 02.02.2011 N 11н), однако на данный момент он не подготовлен, поэтому при подготовке ОФР необходимо учитывать нормы документов, вступивших в силу до 1 января 2013 г. в части, не противоречащей Закону N 402-ФЗ. Отсюда напрашивается логичный вывод: если Минфин не внесет изменения в свой Приказ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ Минфина России N 66н) в части замены названия "Отчет о прибылях и убытках" на "Отчет о финансовых результатах", сделать это необходимо самой организации. В любом случае так называемая вторая форма за 2012 г. должна именоваться ОФР.

Форма ОФР бухгалтерами уже хорошо изучена, ведь данный бланк предстоит заполнять не впервые. Однако это не означает, что ошибки при заполнении исключены. Поэтому напомним основные правила составления ОФР.

Примечание. В составе годовой бухгалтерской (финансовой) отчетности за 2012 г. представляется не отчет о прибылях и убытках, а отчет о финансовых результатах.

Первое, о чем нужно помнить, - это требование п. 18.1 ПБУ 9/99 "Доходы организации" (Утверждено Приказом Минфина России от 06.05.1999 N 32н), в котором указано, что выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Поэтому отражение в ОФР выручки одной строкой в целом по организации во многих случаях является нарушением. Об этом нюансе нужно помнить и не забывать выделять отдельные составляющие доходов организации. Понятно, что и строка "Себестоимость продаж" заполняется с учетом детализации показателя "Выручка". Об этом прямо сказано в п. 21.1 ПБУ 10/99 "Расходы организации" (Утверждено Приказом Минфина России от 06.05.1999 N 33н): в случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов.

К сведению. Содержание отчета о прибылях и убытках раскрыто в разд. V ПБУ 4/99 "Бухгалтерская отчетность организации" (Утверждено Приказом Минфина России от 06.07.1999 N 43н), однако все представленные в нем показатели нашли отражение в форме, приведенной в Приказе Минфина России N 66н, поэтому в нее не придется вводить дополнительные строки (для отражения существенных показателей - п. 11 ПБУ 4/99).

Второй важный нюанс - бухгалтер должен быть уверенным в том, что показатель "Выручка" является достоверным. Почему могут возникать искажения размера выручки? Причины бывают разные, назовем лишь некоторые.

1. Сумма, отраженная по кредиту субсчета 90-1, не уменьшена на величину НДС, учтенного по дебету субсчета 90-3.

Примечание. В соответствии с п. 3 ПБУ 9/99 суммы НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей не признаются доходами организации.

2. Неверное либо несвоевременное отражение выручки по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п. Напомним, выручку формирует вознаграждение исполнителя (комиссионера, агента), поступления (расходы) в пользу заказчика по посредническим договорам доходами (расходами) посредника не признаются (п. 3 ПБУ 9/99, п. 3 ПБУ 10/99).

3. Неверная классификация доходов в качестве доходов от обычных видов деятельности и прочих доходов. В силу п. 4 ПБУ 9/99 организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения. Однако с учетом п. 5 этого документа понятно, что организация, предметом деятельности которой является, например, строительство объектов производственного назначения, не должна признавать в составе доходов от обычных видов деятельности поступления от сдачи в аренду строительной техники. Для нее это будут прочие доходы. Если предметом деятельности организации является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, арендная плата будет считаться выручкой. В противном случае (если предоставление активов за плату во временное пользование (временное владение и пользование) не является предметом деятельности организации) суммы арендной платы относятся к прочим доходам (п. 5 ПБУ 9/99).

Примечание. Поступления от продажи основных средств - всегда прочие доходы, а не выручка (п. 7 ПБУ 9/99).

4. Не соблюдаются условия признания выручки, установленные п. п. 12 и 13 ПБУ 9/99 и ПБУ 2/2008 "Учет договоров строительного подряда" (Утверждено Приказом Минфина России от 24.10.2008 N 116н). В данном случае определяющими являются положения учетной политики организации. Поясним сказанное. По общему правилу выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99, в том числе: право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана). При этом в отношении выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления предусмотрена возможность признания выручки по мере готовности работы, услуги, продукции, если возможно определить готовность работы, услуги, изделия (п. 13 ПБУ 9/99). Причем в отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки. Таким образом, в учетной политике организации должен быть указан порядок признания выручки в бухгалтерском учете, который является обязательным к применению.

Обратите внимание! Суммы штрафов, пеней, неустоек за нарушение условий договоров выручку не увеличивают (п. 7 ПБУ 9/99).

Порядок признания выручки по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, установлен ПБУ 2/2008. Поскольку этот документ допускает разновариантность, конкретные правила и методики должны быть закреплены в учетной политике и соблюдены в практике учета. При этом величина выручки по договорам строительного подряда определяется с учетом претензий, предъявляемых заказчикам и третьим лицам (п. 8 ПБУ 2/2008).

5. Отнесение прибыли, полученной организацией в результате совместной деятельности (по договору простого товарищества), к доходам от обычных видов деятельности, а не к прочим доходам, как это предусмотрено п. 7 ПБУ 9/99.

Примечание. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной). Этого требует п. 17 ПБУ 10/99.

В отношении расходов ошибки нередко бывают "зеркальными", то есть также связаны с договорами комиссии, агентским и иными аналогичными договорами, отражением сумм штрафов, пеней, неустоек за нарушение условий договоров и т.д.

Перечисленные выше нарушения в учете доходов и расходов не новы. Из сравнительно свежих можно назвать часто допускаемые искажения сумм расходов в связи с неотражением оценочных обязательств, как того требует ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы (Утверждено Приказом Минфина России от 13.12.2010 N 167н).

Известно, что при признании оценочного обязательства его величина, отраженная по кредиту счета учета резервов предстоящих расходов, относится в дебет счетов учета расходов по обычным видам деятельности или прочих расходов либо включается в стоимость актива (в зависимости от характера обязательства). Поэтому неначисление оценочных обязательств в большинстве случаев ведет к недостоверности сумм расходов, что влечет искажение показателей, отраженных в соответствующих строках ОФР. Причем в данном случае особое внимание следует уделить признанию оценочных обязательств по заведомо убыточным договорам.

При заполнении других строк этой формы ошибки допускаются редко, поэтому не будем уделять им внимание, а перейдем к упрощенной форме ОФР, предназначенной для субъектов малого предпринимательства. Этот бланк включает всего семь строк, соответствие которых показателям обычного ОФР представлено в таблице:

ОФР для малых предприятий

Изменение отложенных налоговых активов

К сведению. В соответствии с п. 9 ПБУ 22/2010 "Исправление ошибок в бухгалтерском учете и отчетности" (Утверждено Приказом Минфина России от 28.06.2010 N 63н) субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) вправе исправлять существенную ошибку предшествующего отчетного года, выявленную после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета. В этом случае прибыль или убыток, возникший в результате исправления ошибки, включается в состав прочих доходов или расходов текущего отчетного периода.

О том, как присваивать коды строкам упрощенного ОФР, сказано в п. 5 Приказа Минфина России N 66н: если в бухгалтерскую отчетность отдельных категорий организаций (например, субъектов малого предпринимательства) включаются укрупненные показатели, включающие несколько показателей (без их детализации), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Поэтому коды совпадающих строк будут идентичны, а коды укрупненных строк будут определяться по наибольшему показателю.

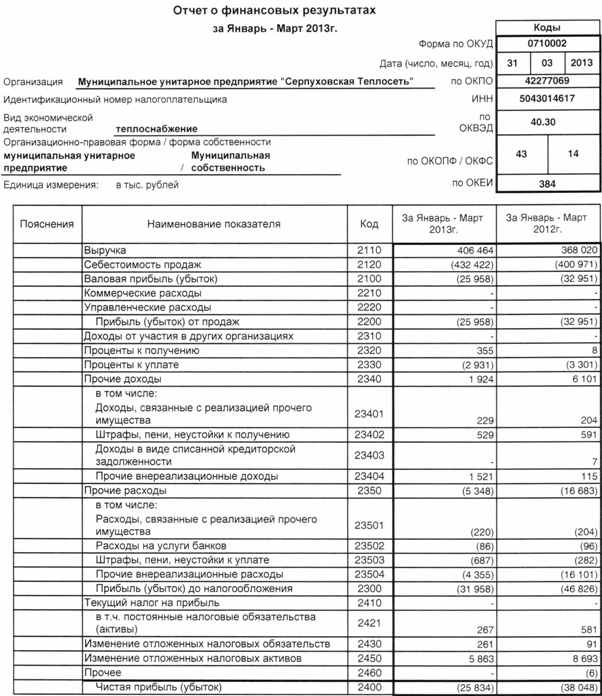

Пример 1.ООО "Строитель", являясь субъектом малого предпринимательства, приняло решение использовать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. По состоянию на 31 декабря 2012 г. предприятие имеет следующие показатели:

- выручка - 115 000 тыс. руб.;

- расходы по обычной деятельности - 98 000 тыс. руб. (в том числе себестоимость продаж составляет 85 000 тыс. руб. управленческие расходы - 13 000 тыс. руб.);

- проценты к уплате - 65 тыс. руб.;

- прочие доходы - 4000 тыс. руб. (в том числе доходы от участия в других организациях - 1000 тыс. руб. прочие доходы - 3000 тыс. руб.);

- прочие расходы - 9000 тыс. руб.;

- налог на прибыль - 2000 тыс. руб.

Отчет о финансовых результатах за 2012 год (единица измерения - тыс. руб.) будет заполнен так:

Данная форма состоит из трех разделов:

1. Движение капитала.

2. Корректировки в связи с изменением учетной политики и исправлением ошибок.

3. Чистые активы.

Она включает в себя большое количество строк и граф. В связи с этим на первый взгляд она может показаться громоздкой и сложной для заполнения. На деле же в большинстве случаев проблем с ее заполнением у бухгалтера не возникнет, поскольку многие показатели у организации будут, скорее всего, отсутствовать. Речь идет, в частности, о разд. 1 этого отчета, в котором нередко преобладают прочерки, так как переоценка имущества, дополнительный выпуск акций обычно не проводятся, реорганизация тоже явление редкое, у многих отсутствуют резервный капитал и собственные акции, выкупленные у акционеров, соответственно, не надо заполнять строки, раскрывающие изменение этих показателей (увеличение либо уменьшение размера стоимости).

Обратите внимание! Раздел 1 "Движение капитала" ОИК заполняется таким образом: вначале по строке 3100 отражаются соответствующие сведения по состоянию на 31 декабря 2010 г. затем по строкам с 3210-й по 3200-ю необходимо указать данные за 2011 г. и в конце таблицы в строках с 3310-й по 3300-ю приводятся показатели отчетного 2012 г.

Показатели некоторых строк можно просто перенести из ОИК за прошлый 2011 г. Правда, при этом необходимо учитывать, что иногда может потребоваться их корректировка, например, если производились исправления выявленных существенных ошибок.

К сведению. В силу п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности. Критерии отнесения ошибки к существенной устанавливаются в учетной политике организации.

При этом на показатели, отраженные в отчетности за 2011 г. повлияет исправление в 2012 г. не любой существенной ошибки, а только той, которая была выявлена после утверждения бухгалтерской отчетности за 2011 г. (п. 9 ПБУ 22/2010). Причем субъекты малого предпринимательства могут избежать корректировок показателей прошлого года, поскольку им предоставлено право исправлять существенные ошибки, так же как и несущественные, с использованием счета учета прочих доходов и расходов - 91, а не счета учета нераспределенной прибыли (непокрытого убытка) - 84.

Кроме того, показатели, отраженные в ОИК за 2011 г. могут измениться в связи с изменением положений учетной политики организации на 2012 г. Как следует из п. 15 ПБУ 1/2008 "Учетная политика организации" (Утверждено Приказом Минфина России от 06.10.2008 N 106н), последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно. за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье "Нераспределенная прибыль (непокрытый убыток)" за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

При этом субъекты малого предпринимательства вправе отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету (п. 15.1 ПБУ 1/2008).

Для отражения таких корректировок (в связи с исправлением существенных ошибок или изменением учетной политики) предназначен разд. 2 ОИК, поэтому бухгалтеру целесообразно вначале заполнить именно его, а затем заняться составлением разд. 1, характеризующего движение капитала организации. Вместе с тем, если организация, выявив существенную ошибку прошлых лет после утверждения бухгалтерской отчетности за период совершения ошибки либо изменив учетную политику, обоснованно не производит ретроспективный пересчет сравнительных показателей или этот пересчет не затрагивает статьи капитала, то в разд. 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок" бухгалтер проставит прочерки.

Примечание. Нередко в заполненном ОИК преобладают прочерки и значки "X", а не цифровые показатели. Однако это не говорит о том, что форма составлена с нарушениями.

Раздел 3 ОИК содержит всего одну строку 3600, в которой отражается показатель чистых активов организации по состоянию на три даты:

Показатель чистых активов определяется по данным бухгалтерского баланса в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003. Как неоднократно разъяснял Минфин (Письма от 13.05.2010 N 03-03-06/1/329, от 07.12.2009 N 03-03-06/1/791 и др.), этим же Порядком руководствуются и общества с ограниченной ответственностью.

Формула для расчета показателя чистых активов организации выглядит так:

где ЧА - чистые активы;

Ау - активы, учитываемые при расчете;

Пу - пассивы, учитываемые при расчете.

Обратите внимание! В расчете показателя "Чистые активы" участвуют не все отраженные в балансе активы и пассивы. Однако неучитываемые показатели встречаются не у всех организаций, поэтому у многих показатель чистых активов будет определяться как разница между всеми активами и пассивами (без исключений) и, следовательно, будет равен величине капитала организации.

В частности, из числа активов не принимаются для расчета затраты на выкуп акционерным обществом собственных акций у акционеров для их последующей перепродажи или аннулирования и задолженность участников (учредителей) по взносам в уставный капитал. В состав активов, принимаемых к расчету, включаются:

В состав пассивов, принимаемых к расчету, включаются:

При этом в данных о величине прочих долгосрочных и краткосрочных обязательств приводятся суммы созданных в установленном порядке резервов в связи с оценочными обязательствами и прекращением деятельности.

Примечание. Если полученный в результате расчета показатель чистых активов представляет собой отрицательную величину, он указывается по строке 3600 в круглых скобках.

В соответствии с п. 4 ст. 90 ГК РФ, если по окончании второго или каждого последующего финансового года стоимость чистых активов ООО окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше минимального размера уставного капитала (10 тыс. руб.), общество подлежит ликвидации. Об этом же сказано в п. 4 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Обязанность АО принять решение о своей ликвидации закреплена в ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Насколько вероятна принудительная ликвидация и кто может ее инициировать? Поясняя данную ситуацию применительно к АО, ФСФР в Информационном письме от 27.03.2012 N 12-ДП-03/12363 указала, что неисполнение установленных ст. 35 Закона N 208-ФЗ требований не ограничивает правоспособность организации, не блокирует деятельность общества, не лишает его возможности совершать различные сделки и принимать решения, которые могут быть направлены в том числе на привлечение дополнительного финансирования, корректировку структуры баланса и в конечном итоге - на улучшение соотношения стоимости чистых активов и уставного капитала. Вместе с тем орган, осуществляющий государственную регистрацию юридических лиц, либо иные уполномоченные государственные органы или органы местного самоуправления вправе обратиться в суд с иском о ликвидации АО. При этом истец должен представить суду доказательства, что допущенные в деятельности акционерного общества нарушения законодательства РФ носят неоднократный, грубый и неустранимый характер.

С учетом аналогии требований Законов N 208-ФЗ и N 14-ФЗ можно предположить, что разъяснения ФСФР применимы и к обществам с ограниченной ответственностью. И судебная практика подтверждает этот вывод. Так, ФАС СЗО в Постановлении от 13.08.2012 по делу N А13-295/2012 решил, что допущенные ООО нарушения положений п. 4 ст. 90 ГК РФ не являются настолько существенными, чтобы принять решение о ликвидации данного юридического лица в качестве меры, необходимой для защиты прав и законных интересов других лиц. Ситуация развивалась следующим образом. На основании данных бухгалтерской отчетности налоговый орган установил, что на протяжении трех лет стоимость чистых активов ООО меньше величины минимального уставного капитала и составляет отрицательную величину. Инспекцией в адрес организации было направлено письмо, содержащее предложение о проведении добровольной ликвидации. Поскольку ответ на данное письмо не был получен, налоговый орган обратился в арбитражный суд с иском о ликвидации общества в связи с нарушением п. 2 ст. 61, п. 4 ст. 90 ГК РФ, п. 3 ст. 20 Закона N 14-ФЗ.

Отказывая в удовлетворении требований инспекции, суд первой инстанции исходил из того, что уменьшение чистых активов общества само по себе не влечет незамедлительной его ликвидации, а лишь свидетельствует об ухудшении финансового состояния организации. Общество регулярно представляет бухгалтерскую отчетность в установленном порядке. Из отчетности видно, что основным активом ООО является незавершенное строительство, а в пассиве преобладают долгосрочные обязательства по возврату займов и кредитов. Стоимость чистых активов ООО характеризуется как отрицательная. В то же время инспекция не представила доказательств того, что допущенные предприятием нарушения носят неустранимый характер. Дополнительно суд сослался на Постановление от 18.07.2003 N 14-П, в котором Конституционный Суд указал, что ликвидация юридического лица не может применяться по одному лишь формальному основанию: в связи с неоднократностью нарушений обязательных для юридических лиц правовых актов. Исходя из общеправовых принципов юридической ответственности (в том числе наличия вины) и установленных ч. 3 ст. 55 Конституции РФ критериев ограничения прав и свобод, соблюдение которых обязательно не только для законодателя, но и для правоприменителя, оспариваемая норма предполагает, что неоднократные нарушения закона в совокупности должны быть столь существенными, чтобы позволить арбитражному суду - с учетом всех обстоятельств дела, включая оценку характера допущенных юридическим лицом нарушений и вызванных ими последствий, - принять решение о ликвидации юридического лица в качестве меры, необходимой для защиты прав и законных интересов других лиц .

К аналогичному выводу пришел и ФАС УО, указавший в Постановлении от 23.08.2011 N Ф09-5150/11 по делу N А47-577/2011: отрицательное значение стоимости чистых активов общества само по себе не влечет его незамедлительную безусловную ликвидацию, а является признаком ухудшающегося финансового состояния организации, требующего принятия соответствующих мер (см. также Постановления ФАС ПО от 05.07.2011 по делу N А55-24586/2010, Десятого арбитражного апелляционного суда от 27.04.2010 по делу N А41-33911/09 и др.).

Отчет о движении денежных средствПри составлении ОДДС за 2012 г. бухгалтер должен применять правила, установленные ПБУ 23/2011 "Отчет о движении денежных средств" (Утверждено Приказом Минфина России от 02.02.2011 N 11н) (Письмо Минфина России от 28.02.2012 N 03-03-06/1/107). Ключевыми при заполнении данной формы отчетности являются три проблемы:

1) свернутое отражение некоторых видов денежных потоков;

2) представление информации об НДС;

3) распределение денежных потоков на три составляющие:

Случаи, когда денежные потоки отражаются в отчете о движении денежных средств свернуто, определены в п. 16 ПБУ 23/2011. Речь идет о ситуациях, когда денежные потоки характеризуют деятельность не столько организации, сколько ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. Примерами таких денежных потоков являются:

а) денежные потоки комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

б) косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещение из нее;

в) поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях;

г) оплата транспортировки грузов с получением эквивалентной компенсации от контрагента.

Свернутое отражение денежных потоков означает, что входящий поток не отражается в составе поступлений, а исходящий - в составе выплат. В ОДДС указывается только чистый поток (сальдо) таких денежных средств. Таким образом, если поступившая за год сумма указанных денежных средств больше перечисленной, разница будет отражаться в поступлениях, в противном случае (если входящий поток меньше исходящего) разница отражается в составе платежей.

Примечание. Свернутое отражение денежных потоков означает, что в ОДДС отражается только разница между входящим и исходящим денежными потоками (положительная - в составе поступлений, отрицательная - в составе платежей).

Требование о свернутом отражении распространяется и на суммы НДС (пп. "б" п. 16 ПБУ 23/2011). Для его выполнения бухгалтеру необходимо рассчитать свернутый результат следующих денежных потоков:

1) подлежащий возмещению НДС в составе платежей поставщикам и подрядчикам;

Примечание. Учитываются только те суммы налога, которые в соответствии с гл. 21 "Налог на добавленную стоимость" НК РФ предъявляются к вычету. Если уплаченные поставщикам суммы НДС к вычету не принимаются (например, в связи с осуществлением не облагаемых НДС операций), то их выделять из перечисленных поставщикам сумм не нужно (в этом случае НДС отражается в составе платежей поставщикам и подрядчикам по строке 4121).

2) НДС в составе поступлений от покупателей и заказчиков;

3) платежи НДС в бюджет;

4) возвраты НДС из бюджета.

Понятно, что входящий поток равен сумме налога, полученного от покупателей и заказчиков, и НДС, возмещенного организации из бюджета. Соответственно, исходящий поток - это сумма налога, уплаченного продавцам (поставщикам и подрядчикам), и НДС, перечисленного в бюджет. Если входящий поток больше исходящего, разница указывается по строке 4119 "Прочие поступления", если наоборот - по строке 4129 "Прочие платежи".

Обратите внимание! В случае если свернутая сумма НДС является существенной величиной, для ее отражения в раздел денежных потоков от текущих операций ОДДС вводится дополнительная строка, которая может называться "Поступления НДС" либо "Платежи НДС".

Примечание. Уровень существенности должен быть установлен в учетной политике организации.

Проиллюстрируем исчисление свернутого денежного потока в части НДС на примере.

Пример 2. ООО "Монтажник" по состоянию на 31.12.2012 имеет следующие показатели:

- предъявленный поставщиками и подрядчиками НДС, подлежащий возмещению из бюджета, составляет 12 млн руб.;

- полученный в составе поступлений от покупателей и заказчиков НДС равен 13 млн руб.;

- перечислен в бюджет налог - 1,3 млн руб.

Входящий поток равен 13 млн руб. исходящий - 13,3 млн руб. (12 + 1,3). Свернутый результат составит 0,3 млн руб. Данная сумма включается в строку 4129 "Прочие платежи".

Далее - о квалификации денежных потоков в качестве связанных с текущими, инвестиционными и финансовыми операциями. В этих целях нужно исходить из положений п. п. 8 - 11 ПБУ 23/2011 и наименований самих строк ОДДС. Так, в строку 4111 "Поступления от продажи продукции, товаров, работ и услуг" включаются:

Напомним, при заполнении строки 4111 величину денежного потока от продажи продукции, товаров, работ и услуг необходимо уменьшить на сумму НДС, содержащуюся в полученных платежах.

Обратите внимание! Если не закрытые отгрузкой авансы, полученные от покупателей (заказчиков), представляют собой существенную величину, для их отражения следует ввести дополнительную строку (п. 29 ПБУ 4/99).

По строке 4112 арендные платежи с учетом п. 16 ПБУ 23/2011 необходимо отразить в свернутом виде (за минусом соответствующих сумм уплаченных коммунальных платежей).

В строке 4121 указываются платежи поставщикам и подрядчикам за сырье, материалы, работы и услуги. При этом (по аналогии с поступлениями от продажи продукции, товаров, работ и услуг) данная строка будет включать в себя выданные контрагентам авансы, если размер последних не является существенной величиной. В противном случае суммы авансов указываются в разделе "Платежи" обособленно (путем введения дополнительной строки).

Примечание. Денежные потоки организации, которые не могут быть однозначно классифицированы, признаются связанными с денежными потоками от текущих операций (п. 12 ПБУ 23/2011).

Бывает, что организация осуществляет платеж ошибочно (не тому контрагенту) и впоследствии получает деньги назад. Также возможно перечисление предоплаты, затем расторжение договора и возврат денежных средств. В обоих случаях такие суммы при формировании показателей ОДДС не учитываются (ни в составе платежей, ни в качестве поступлений).

Перечисленные организацией алименты, другие выплаты третьим лицам по исполнительным листам, а также суммы, удержанные из зарплаты на основании заявлений работников и перечисленные банкам в счет погашения кредитов этих сотрудников, включаются в строку 4122 "Платежи в связи с оплатой труда работников".

Особого внимания заслуживает и строка 4123 "Платежи процентов по долговым обязательствам". Во-первых, в ней не отражаются проценты, включаемые в стоимость инвестиционных активов в соответствии с ПБУ 15/2008 (сумму уплаченных процентов в этом случае необходимо отражать как денежный поток от инвестиционных операций по строке 4224). Во-вторых, если уплата процентов является денежным потоком от текущих операций (строка 4123), то возврат основной суммы - денежным потоком от финансовых операций (строка 4323). При погашении кредита или займа в денежной форме обе указанные части могут выплачиваться одной суммой. В этом случае бухгалтер должен разделить сумму платежа на соответствующие части для целей раздельного отражения их в разных разделах ОДДС. Это один из примеров применения п. 13 ПБУ 23/2011, в котором указано, что платежи и поступления от одной операции могут относиться к разным видам денежных потоков.

Нередко допускаются ошибки при заполнении строки 4124 "Платежи налога на прибыль организаций". Имейте в виду, что в нее не включаются суммы налога на прибыль, непосредственно связанные с денежными потоками от инвестиционных или финансовых операций (пп. "д" п. 9 ПБУ 23/2011). Например, если налог на прибыль был начислен в связи с продажей объекта недвижимости, то его сумму нужно отразить в разделе "Денежные потоки от инвестиционных операций". Также следует выделить сумму налога на прибыль, начисленную при осуществлении финансовых операций.

Обратите внимание! В ОДДС отражается не величина начисленного налога на прибыль, а сумма перечисленного в бюджет налога в течение отчетного года. Поэтому вполне может возникнуть необходимость разработать и утвердить в учетной политике методику по распределению суммы налога на прибыль в разрезе денежных потоков по текущей, инвестиционной и финансовой деятельности.

Полагаем, с учетом примеров денежных потоков, приведенных в п. п. 10 и 11 ПБУ 23/2011, а также имеющихся в ОДДС строк у бухгалтера не возникнет сложностей с заполнением строк, характеризующих денежные потоки от инвестиционных и финансовых операций. Поэтому в дополнение к изложенному выше добавим только, что по строке 4400 "Сальдо денежных потоков за отчетный период" отражается общая величина прироста (уменьшения) денежных средств и денежных эквивалентов. Данный показатель определяется путем суммирования трех сальдо денежных потоков - от текущих, инвестиционных и финансовых операций. В результате суммирования может получиться отрицательная величина, которая отражается в данной строке в круглых скобках.

По строкам 4450 и 4500 приводятся данные об остатке денежных средств и денежных эквивалентов, имеющихся у организации соответственно на начало и конец отчетного 2012 г. Понятно, что эти показатели должны совпадать со сведениями, отраженными в бухгалтерском балансе (п. 22 ПБУ 23/2011). Контрольные соотношения показателей баланса и ОДДС приведены в таблице: