���������: ������/�������

������ ����������, ��������������� �������� � ����������� �����, ��� ������������ ������� � ���������� ������ �� �������������� ���������� ��������

������������ � ��������� ������� ���������� ������������� � ��������� ���������:

(���) � ����������� � ���������, ���� � ������������ �����

(���) � ������������� ������������ ���� (����������� ����������, ���������� � �� ������ � ������� �����������)

��������� �� ��������� ���������� �������� �� ������������ ������ ����� (�);

����������/���������� ������������, ������ ���������/��������, �������� ���������� ������ ��������/�������� (���);

������� �� ������� ���������������� ������� ����������� ���, �������� �� �������, ��� �� 30 (��������) ����������� ���� �� �������������� ���� ������ ���������� �������� (���);

���������� � ��������� ������� �������� ���������� ������ �� ������ ��������� �������� ������� (���):

- ����� � ���������� ����������� (����� � 2).

- �����������, ��������� � ���������� �������������� ������� - ����� �3, �4, �5 (���� ����);

������������� � �����������, (� ����� ������������� � �������� ����������) (���);

����� (� ����� ������ ��������� � ������ � �������� � �����������) (���);

���������, �������������� �������� (����������) ������������� ������������ ����, �������� ����� ����������� ��� ������������ �� ����� ������������ ���� (������������ ���������, ���������� � �.�.), ������������ � ������������ � �������� �������� (����������), ������������� ������� ������������ ���� (��������, �������� ������ ��������, �������� ��������� ��������� �� �������� (����������), ��� ������� �� ���������������� ��������� (���);

��������(�) (������� �� ���������(��)) �� ����������� ��������������� ������� � �������� �������������� ��������������� ������ ��������� (��������) � ����������� ������� (����� ���������� (�������������� �����), � ��.) ������������ ���� � ������������ � ������� ����������� (���);

���������� �������� � ��������� �������� � ������� ������ (���);

���������, �������������� ���������� �� ������������ ��������� ���������� (����� �������) ���, ��������� � �������� � ��������� �������� � ������� ������:

- ����� �������� (������������) (���);

������������ �������������� ��� ����������� (�/���);

����������, �������� �� ������� ���������� ������ ������������ (���);

������������� � ���������� �� ���� � ��������� ������ (���);

�������� ������� � ������������� ������������ ���� (������� �� ����), ���������� ���� ��� ��������, � ����� ����� � ����������� ������������ (��������������� � ������, ���� � ������ ���� ���������� ������������ ������ ��� ������������� �������� ���������, � ����� � ������ ������� � ������ ������ �� �������� ������� � ����� ���������� ������������ �� ���������� ��������� ������ (���);

���������� ��������� ������������ ���� (��������� � ��, ���������, ����������� ��������� � �.�.), ���� �� ��� ������� ������ � ������ (� ����� ���������� ������� ���������� ������������ ���� �� ���������� ��������� ������/�������������� �����������) (���);

������ ������������ ����, ������������ ������� � ������ (�� ������������� ������ �����, ����������� �� ���� ������ ���� � ���) (���������� � 1 � ������ ����������) (�);

������ �������� (���������� �� ��������) ������������ ���� (�� ������������� ������ �����, ����������� �� ���� ������ ���� � ���) (���������� � 2 � ������ ����������) (�);

�������� �� ���������������� �������� �� ���������� � ��������� ������������ ���� � ������ ������� ���������������� �������� ����������� � ����������� ���� ���� ������������� � �������������� � ���������� ����� ��������������� �������������� ����������� � ����������� � ����������������� ��������� (���);

������� ��������������� ������� ���������� �� ��������� ������, ��� ������, � ���������� ������� ������� ������������������ (���� ������� �������), � ������������ � ����������� ����������������� (�).

� ������, ���� ��������� ��������� � ����� �������� � ������������ ���������������� ;

- ������ ���������� �������� (���);

� ������ ���� ��������� ��������� � ����� ������������ �������� ������������� ��������������� ��������� ���������:

- ������� �� ������� ���������� �� ���� �������� ����� ��������� ���������� ������� �� �������� ������ �� (��� �������) (�);

- ������� �� ������� ����������, ���������� �� ���� �������� ������� �� ��������� ������� ������/ ������ � ������������������� ��� ���������� �������� � �������������� ���������� �������� (�������������� �����������) (��� �������) (�);

- ������� �� ������� ����������, ���������� �� ���� ���������� �������� � �������������� ���������� �������� (�������������� �����������) (�);

�� ���������� ������� ���������� ���� ����� ���������� �������������� ���������� � ��������� �������������� ���������.

������������� ������������� ���� ��� ����� ��������� ��� ���������� ���������� �������� ����� ������������������ ��������� ����������� ������ �� ���� �������, ����� ��� ����� ��������, ������� ���������, ���������� ������������ ��������, ������ ���������� ����������� � ������ ��������.

������ �� �������������� ������ ������ ��������������� ��������� ����������� ������������� �� ������� �� ������� �������������� ���������� ��������.

� ������ ����������

������ - ������������ ����

23. ��������� ��������� ������� (������������� �� ��������)

���������� ������� ��������� ��������� ���������� ��������� �������, ������� � ������ ������� �������� �������� ��������� �������, � ����� ���������, ������� ����� ���� ������������� ��� ��������� ������� ���������������� �����������:

������ ������ (�������, �����)_____________________________________________________________________________________________________________________________________________________________

24. ��������� ���� ����������� ������� (��������)

�������� ������, ��������� �������� �������������� ������� ���? ������ ������ � �� ______________________ ���.

? ������������ � �� ______________________ ���.

? ������������ � �� ______________________ ���.

? ��������� �� ������� � �� ______________________ ���.

? ���� ������ � �� ______________________ ���.

����� �������������� ������:

? � ��������� ����������� ��������� ��������������� (������);

? ��� �������� ����������� ��������� ���������������.

25. ����� �� ����� �������� �������� ��� ����������� ���� � ��������� �������� ��� ���������. ���� ����� �����, �� ������� �����:

26. �������������� ����������:

��� ������������� ��������� ����������, ������ ���� ������� ������� ������ � ��������� ����������� �����.

������� (���������) ����������� ������������� ���� ��������������� ����� ���������� � ����� ������ ��������������� �� �� ���������.

������� (���������) �������� � ��������� ����������� ������������� �������� ����������� ����������� ����������.

�������, ��� ������������

�������, ��� �������� ����������

�.�. �____� _________________ 20___ ����

������� ���������:������������� ���������� ����������� ������ �������� ���������� ���������� � ��� ������������. ��� - ������ ������� ����������� ��������� �����������. � ����������� �������� ������ ���������� ���������� �������� ��� ������� ����� �

I. ������� �������� � �����, �������� � ������ ������� ���������� ��������, �������� � ���������� ������, �� ��������, �������� � ���������� ������������ ��������,

�� � ��� ������ ������� ������ �� ������������� � ���������� ��������� ����������� � � ����������� �� �����-�, ������������ �� ������ ������ ����������� ����� � ����� �������������� ������� � ���������� ������������� ���������� ���������� � ������.

����������, ������������ � ��������� �������������� ������, �������� ��������� � ������������ � ����������������� ���������� ��������� � ������ �������

����������, ������������ � ��������� �������������� ������, �������� ��������� � ������������ � ����������������� ���������� ��������� � ������ �������

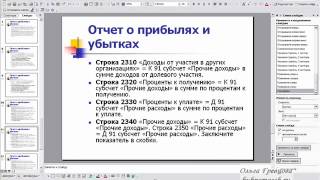

�� ������ 2430 ���������� ���������� �� ��������� �������� ���������� ��������� ������������, ���������� � ������������� ����� � ������������ � ������������ ��� 18/02.

[���������� ������ �� ����� 77 ����������� ��������� �������������]

[��������� ������ �� ����� 77 ����������� ��������� �������������] (��� ����� ���������� ������� �� ����� 77 � ��������������� �� ������ 99 �������� � ������)

���������� ��������� ������������� ��� ������� ������ ��� ���� �������������, �� �������� ��� ���� ���������, ����������� � �����, �� ������� �� ���������������� ���������� ��������� � ������� � ������ �� ����� ��������� ���������������� �������, ��� ���������, ��� � ����������� �������� ��������.

������ 2450 ���������� ���������� ��������� ��������� ������ 2450 ���������� ���������� �� ��������� �������� ���������� ��������� �������, ���������� � ������������� ����� � ������������ � ������������ ��� 18/02.

[��������� ������ �� ����� 09 ����������� ��������� �������]

[���������� ������ �� ����� 09 ����������� ��������� �������] (��� ����� ����������� ������� �� ����� 09 � ��������������� �� ������ 99 �������� � ������)

���������� ��������� ����� ��� ������� ������, �� �������� �� ��� ��������, ����������� � �����, �� ������� �� ���������������� ���������� ��������� � ������� � ������ �� ����� ��������� ���������������� �������, ��� ��������� �������, ��� � ����������� �������� ��������.

������ 2460 ��������� ������ 2460 ���������� ���������� �� ����, �� ���������� ����, �����������, ����������� ������� �� �������� ������ ������� �����������.

[��������� ������ �� ����� 99 �������� � ������] (� ����� �������, ������������ ��� ���������� ��������� �����������, ����� � �������, ������ �� ������ �� �������, ��������� ���������� ��������� �������)

[���������� ������ �� ����� 99 �������� � ������] (� ����� ��������� �� ������ �� �������, ��������� ���������� ��������� ������������)

������ 2400 ������� ������� (������)��� ������ 2400 ���������� ���������� � ������ ������� (������) �����������, �.�. � ���������������� ������� (���������� ������).

��� ����������� ������������� ����������:

[������ �� ����� 99 �������� � ������] (� ����� ������ ������� (������))

��� ����������� ������� ����������:

[������ �� ����� 99 �������� � ������ � ��������������� �� ������ 84 ����������������� ������� (���������� ������)�]

[������ 2300 �������� (������) �� ����������������]

[������ 2410 �������� ����� �� ��������]

[������ 2430 ���������� ���������� ��������� ������������]

[������ 2450 ���������� ���������� ��������� �������]

[������ 2460 �������]

������������� ������� (������) ������������ ����� �������� ���������� ��������� (������� ��� ������), ���������� �� �������� ������ �� ��������� �������������� ����� ���� ������������� �������� ����������� � ������ ������ �������������� ������� �� ��������, �������� ������������ ��������� ������ �� �������������� �����.

� ������������� ������� ���������� ��������� ��������� ������� ���������� ��� ���������������� ������� (���������� ������), �.�. �������� ���������� ���������, ���������� �� �������� ������, �� ������� ������������� �� ���� ������� ������������� � ������������ � ����������������� ���������� ��������� ������� � ���� ����������� ������������ ��������, ������� ������� �� ������������ ������ ���������������.

����� ������ ������� ��������� ���� ����������� ��������������� ��������� ������� � ������ ����� 84 ����������������� ������� (���������� ������)� � ��������������� �� ������ 99 �������� � ������. ����� ������� ������ ��������� ���� ����������� ��������������� ��������� ������� � ����� ����� 84 ����������������� ������� (���������� ������)� � ��������������� �� ������ 99 �������� � ������.

�������� ������ ������� �� ������ �������������� ����� ������ ��������� � ��������� ������ �������, ������������ ��������� ����� �� ��������� ����������� ������ � �������� � �������.

������ 2510 ���������� �� ���������� ������������ �������, �� ���������� � ������ ������� (������) ��������� ������ 2510 ����� ���������� ���������� ����������� � �������� ������� ���������� ������������ ������� �����������.

��� ������ ����������� ������ ��� ����������� ������� ������������� ����������.

����� �������� ������� �������� ������� � ���������� ���������� ����������� � ���������� ������� �����������. ����� �������� ������� �������� �������, ������ ����� ������ ���, ����������� � ���������� �������� ������� � ���������� �� ���������� ��������� � �������� ������ ��������, ����������� � ���������� ��������� � �������� ������ �������.

����� ������ ������� �������� ������� � ���������� ���������� ��������� �� ���������� ��������� � �������� ������ ��������. ����� ������ ������� �������� ������� ��������� � ���������� ����������� �������� �����������, ������������� �� ���� ���� �������� ����� �������, ����������� � ���������� �������� �������. ���������� ����� ������ ������� ��� ������ �������� ���, ����������� � ���������� ������� ����������� � ���������� ����������, ����������� � ���������� �������� �������, ��������� �� ���� ����� ���������������� ������� (���������� ������).

����� �������� �������������� ������� � ���������� ���������� ����������� � ���������� ������� �����������. ����� �������� ��������������� ������, ������ ����� ��� ������, ����������� � ���������� �������� ���� � ���������� �� ���������� ��������� � �������� ������ ��������, ����������� � ���������� ��������� � �������� ������ �������.

����� ������ ��������������� ������ � ���������� ���������� ��������� �� ���������� ��������� � �������� ������ ��������. ����� ������ ��������������� ������ ��������� � ���������� ����������� �������� �����������, ������������� �� ���� ���� �������� ����� ������, ����������� � ���������� �������� ����. ���������� ����� ������ ��������������� ������ ��� ������ ��� ��������, ����������� � ���������� ������� ����������� � ���������� ����������, ����������� � ���������� �������� ����, ��������� �� ���������� ��������� � �������� ������ ��������.

������������ ����������� ����� �� ���� ������ ���� � ��� (�� ����� ��������� ����) ������������� ������ ���������� �������� �������� ������� �� ������� (�����������������) ���������.

������������ ����������� ����� �� ���� ������ ���� � ��� (�� ����� ��������� ����) ������������� ������ ���������� �������������� ������� �� ������� �������� ���������, ������������ ������������� �� ������ ��������� ����� ��������� �������������� �������.

������ 2520 ���������� �� ������ ��������, �� ���������� � ������ ������� (������) ��������� ��������� ������ �� ����������, ����� ������ ���������� � �� ����� �������� ��������� ���������� ������ ������.

�� ��� ������ ����� ���� ��������:

������������ ������ ��������������� ��������� ����, ���������� ����� ����������� ������������� ���������� �� ���� ���;

�������, ����������� � ���������� ��������� ���������� � ����������� ������ ��������� ������� � ������������ �����������, ������������ ��� ������� ������������ �� ��������� ���������� ���������, � �����.

������ 2500 ����������� ���������� ��������� ��������� ������ 2500 ��������� ����������� ����������, �������������� ����� ������ ������� (������) �����������, ����������������� �� ���������� �� ���������� ������������ ������� � ������ ��������, �� ���������� � ������ ������� (������) ��������� �������.

[������ 2400 ������� ������� (������)�]

[������ 2510 ���������� �� ���������� ������������ �������, �� ���������� � ������ ������� (������) �������]

[������ 2520 ���������� �� ������ ��������, �� ���������� � ������ ������� (������) �������]

������ 2900 �������� ������� (������) �� �������� ������ 2900 ��������� ����������� ���������� � ������� ������� (������) �� �����, ������� �������� ����� ������� (������) ��������� �������, ������������� ���������� - ���������� ������������ �����.

������ 2910 ������������� ������� (������) �� �������� ������ 2910 ��������� ����������� ���������� � ������������ ������� (������) �� �����, ������� �������� ��������� �������� ������ ������� ������� (���������� ������) �� ����� � ����������� �������� ���� (� ������ ����������� ���� �������������� ������ ����� ������������ �������� � ������������ ����� ���� ��� ���������� ���� ��������� �����-������� ������������ ����� � �������� �� ���� ���� �� �������� ���������).

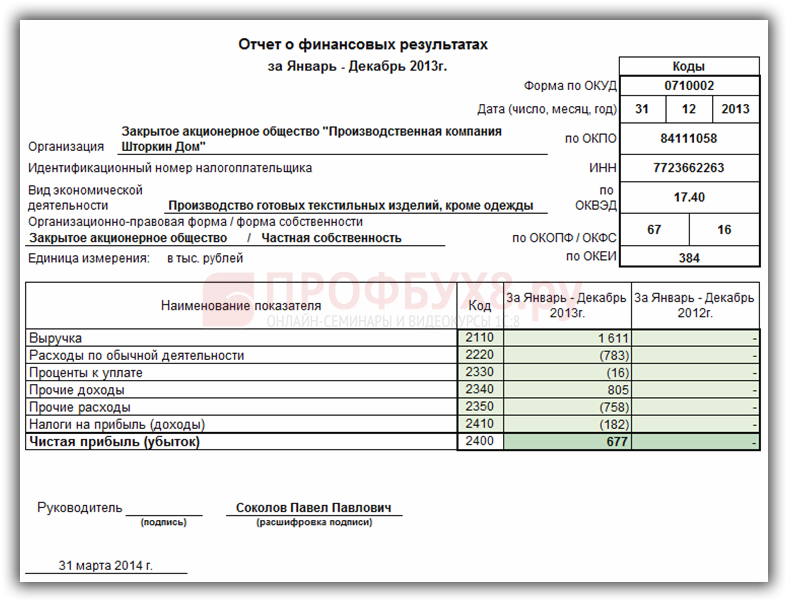

Финансовая отчетность – это конечный «продукт» бухгалтерии, который может подытожить всю годовую деятельность. И ее не так просто составить, бухгалтеры совершают много ошибок, сомневаются, куда отнести конкретный показатель. Нередко возникает и нестыковка форм отчетов.

Как же всего этого избежать? � ассмотрим основные правила составления отчета о финансовых результатах при упрощенке.

Что такое УСН, стоит определить в первую очередь, ведь от вашей компетентности в налогообложении зависит основной порядок составления и условия сдачи отчетности. Не помешает разобраться и с тем, какие формы отчетов упрощенцы должны готовить.

Сущность упрощенной системы налогообложенияУпрощенная система налогообложения – это специальный налоговый режим, при котором снижается налоговая и бухгалтерская нагрузка на малый бизнес.

Плательщики налога на УСН – ИП и юрлица, которые на добровольных началах перешли на упрощенку и пользуются правилами, применимыми к ней в соответствии со ст. 346.12 НК .

Предприятия на специальном режиме не должны уплачивать:

Налог УСН – единый налог, который уплачивается вместо всех перечисленных взносов.

Право переходить на УСН возникает, если:

Сумма дохода на предприятии

За 9 месяцев не превысила 15 млн. руб. (для микропредприятия) или 45 млн. руб. для остальных компаний (ст. 248 НК )

В штате предприятия

Числится не более 100 человек

Затраты на выполненные работы

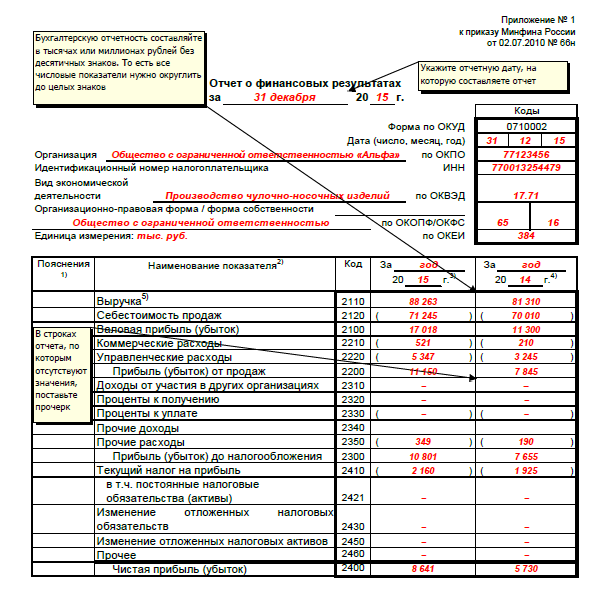

Суммы стоит заключать в круглые строки.

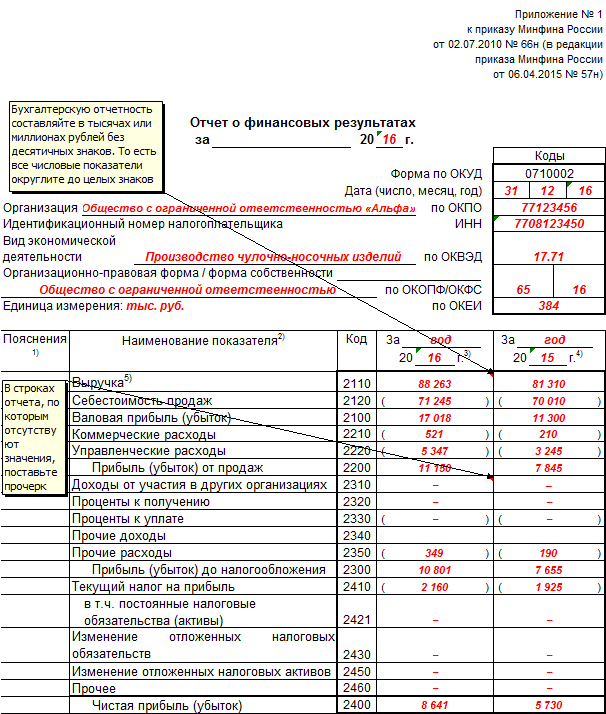

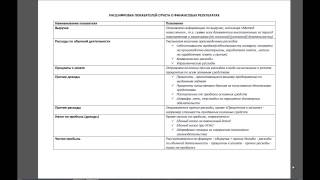

2100 – отражение валовой прибыли – разница выручки и себестоимости, которые указываются в предыдущих строках.

2210 – затраты, что связаны с продажей. Это общий показатель проводок (по себестоимости и затратам на продажу).

2220 – для отражения управленческих расходов. � асчет сумм проводится согласно условиям учетной политики организации. Если учитывается общая себестоимость, то затраты должны отражаться с дебетом по производственным затратам. При сокращенной себестоимости затраты будут списаны сразу. Они не будут распределены по типу продукции.

2200 – указание дохода от реализованной продукции – разница показателей третьего и 4-го, 5-го пункта.

2310 – прибыль иной фирмы – строка заполняется теми предприятиями, которые вкладывали деньги в уставной капитал другой фирмы, и при этом была получена прибыль.

2320 – отражение процентов (к получению) по депозиту или акциям.

2330 – проценты к оплате (затраты по займам и кредитам).

2340 – средства, что получались предприятием при продаже внеоборотной или оборотной суммы, а также штраф, проценты, прибыль долевых участников.

2350 – штраф, проценты, задолженности.

2300 – прибыль до обложения налогом. Данные будут определены так: доход от реализованного товара + доход иной фирмы + % (для получения) — % к уплате + другая прибыль – иные виды затрат.

2410 – налоги на прибыль.

Может ли ОАО применять УСН, читайте здесь .

Как выглядит образец заполнения новой декларации по УСН в 2016 году, смотрите здесь .

2421 – подлежит заполнению в том случае, если при расчетах образовались различные показатели в налоговом и бухгалтерском учете. Данные строки – разница, на которую будет уменьшена или увеличена сумма налогов на доход.

2430 — должна заполняться при наличии прибыли и затрат, которые были зафиксированы в одном периоде (согласно данным бухучета), а налоги на них рассчитывались в следующих периодах.

2460 – доплата, пеня, переплата по налогу и т. д.

2400 – налоги на доход плюс/минус, обязательство постоянного плана плюс/минус сумма отложенного налогового платежа – остальное. Отражается чистый доход.

Составить отчет по форме 2 нужно в 2 экземплярах. Бланки подписываются руководством и бухгалтером.

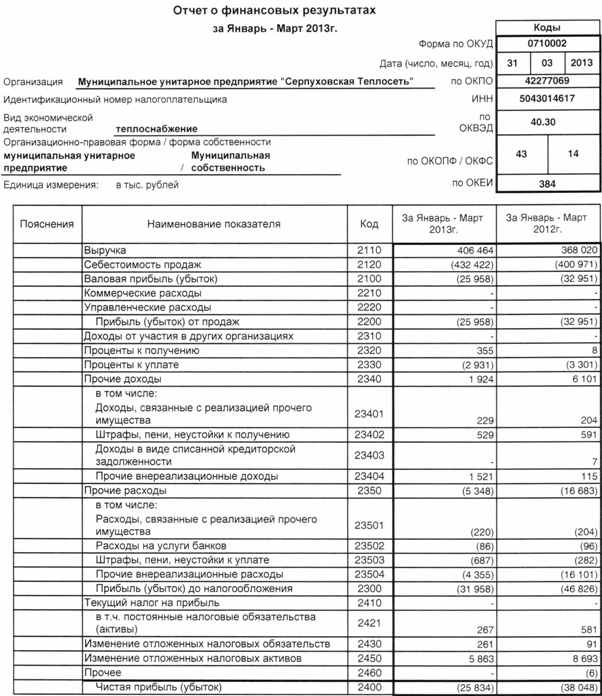

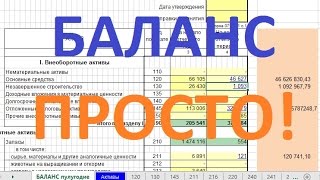

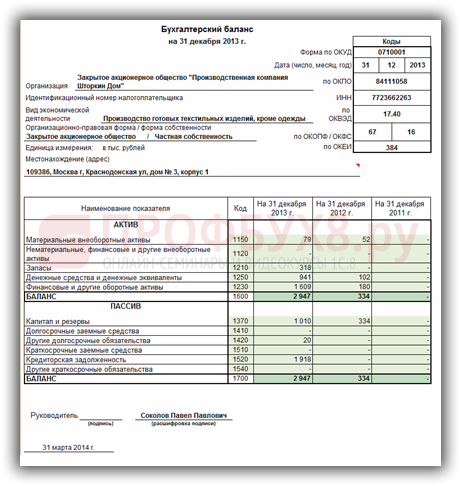

ПримерПриведем образец заполненного отчета о финансовых результатах:

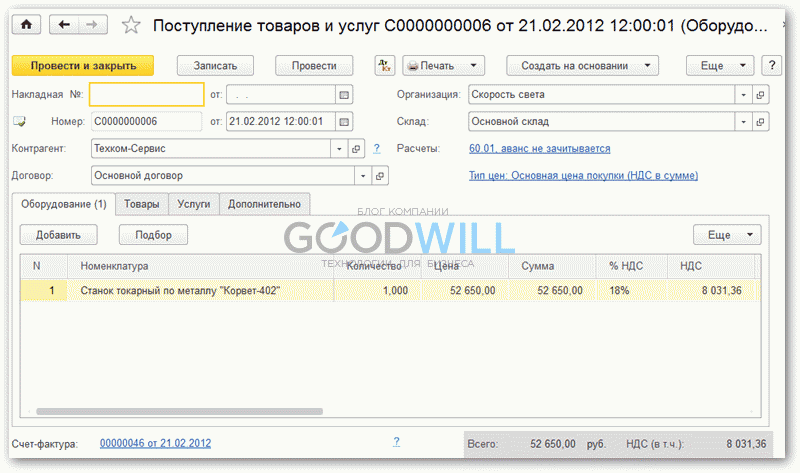

���� ����������: ��� 1, 2016

�������� 200 ����������� �� 1� ���������:

���������� ��� ����������� ������������� ���������� �� ���������� ����� ��� ��������� ������ ������������������� � ������� ������ � ���������� ����������� � �������������� ������� �� ��� � ��������� 1� 8.2 �����������. ����� ������:

��� ������������ � ��������� ������������� ���������� �� ��� � 1� 8.2 ����� �������:

��� ������ ������� � ������ � �������� � ������� ������������ ������ <������>, ������������� � ������ ������ ����� ������.

��� �������� ������� ���������� ������ ������ ������ ������ <��������> – <���������> � ������� � ����������� ����, ���� ������� ��������� ����.

���������� ������ � ���������� ����������� (����� � ���) ������������ �� ������ �������� �� ��������� � ������: 90 �������� � 91 ������� ������ � ��������. ���������� ������� ������ ������� ������ � �������� � ������� � ��������-��������� ����������. ����������� �� ������ ����.

� 1� ����������� 8.2 ����� ���������� ����������� �����������, ����������� ���. ��� ����� ���������� ������ �� ������ <����������� > � ������� ����� ������ ���������.

������ ���������� ������ � ���������� �����������:

���������� �������������� ������� � 1� 8.2 ������������ �� ������ ������ �� ������ �������������� �����, ������� ����� ���������� � ��������-��������� ���������. ���������� ��������� ����� ������� ������ �� ������ �������� � ������. ��� ����� ����� ������ �� ������ <����������� > � ������� ����� ������ ���������.

������ � ������� ������������ �� ������ � �������. ���� ������� � ������ ������� �� ������ � ������� ������ ������ ���� �����:

������ ��������� ��������

��� ��������� ������ ������������������

����������� ������� �������8.��

����� ����������� �� ��������� �����

�� �������� ������ �� ��������

����� 300 ����������� �� ������

� 1�:����������� 8, 1�:��� 8 � 1�:�� 8 (���������)