Категория: Бланки/Образцы

В современных условиях ведения бизнес процессов на предприятиях довольно широко распространена практика применения авансовых отчетов.

Общие правила составления авансового отчетаОсновной функцией авансового отчета является подтверждение расходов, которые были понесены в связи с производственной необходимостью лицом, получившим эту сумму из денежных средств предприятия на определенные цели. Зачастую этими целями являются либо командировочные расходы сотрудника, либо необходимость оплатить товар или услугу, заказанные предприятием в процессе осуществления хозяйственной деятельности.

В составлении авансового отчета участвуют несколько лиц в том порядке и сроках, которые установлены руководством и нормативно-правовой документацией предприятия. В первую очередь авансовый отчет заполняет сотрудник, получивший на руки наличные деньги. Когда сотрудник заполнил свою часть отчета, он должен передать его специалисту отдела бухгалтерского учета, чтобы отчет прошел проверку и был принят для дальнейшего оформления.

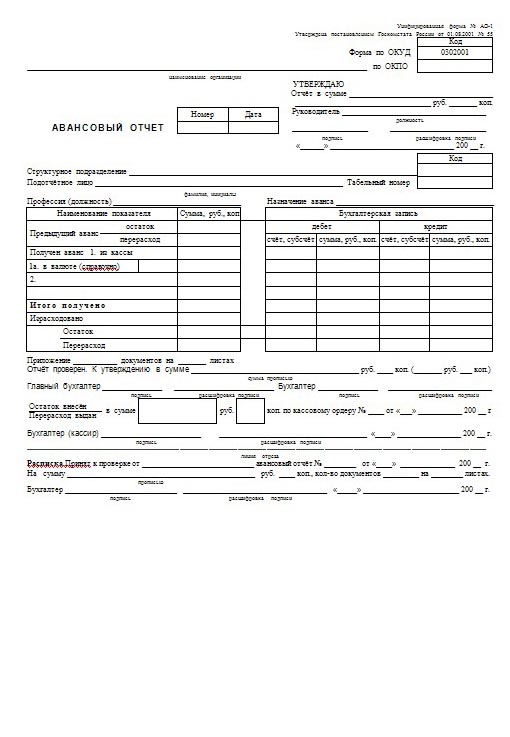

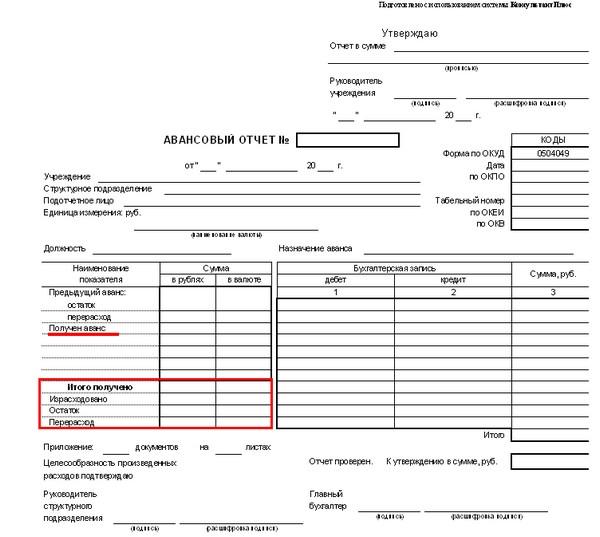

Формой первичной документации может служить как общепринятая форма АО-1, так и созданная индивидуально для отдельно взятой организации.

В любом случае форма авансового отчета должна соответствовать определенному критерию и содержать в себе основные данные:

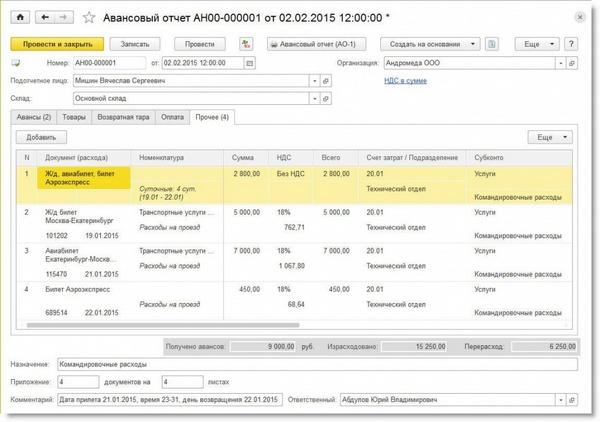

Существует два способа оформления авансового отчета: заполнение в бумажном варианте или в электронном.

В случае, если отчет оформляется в бумажном виде, существует два типа заполнения:

В обоих случаях подписи ответственных должностных лиц на документе ставятся синими чернилами собственноручно.

Второй способ составления авансового отчета является менее трудозатратным, но предполагает наличие специализированной системы электронного документооборота, доступ к которой есть у всех лиц, участвующих в оформлении и подписании данного документа. Так как документ, созданный таким способом, является электронным, в нем обязательно должны присутствовать цифровые подписи всех ответственных лиц.

Авансовый отчет заполняется ответственным должностным лицом в единственном экземпляре, а затем сдается в бухгалтерию для проверки заполнения документа и достоверности отражения хозяйственных операций. Особое внимание бухгалтерией при изучении авансового отчета уделяется целевому расходованию подотчетной суммы.

Чаще всего, выдача наличных денег под отчет происходит либо в случае командирования сотрудника, либо для совершения различных производственных расходов, требующих личного участия сотрудника. Для примера это могут быть представительские расходы или затраты, связанные с получением каких-либо материалов.

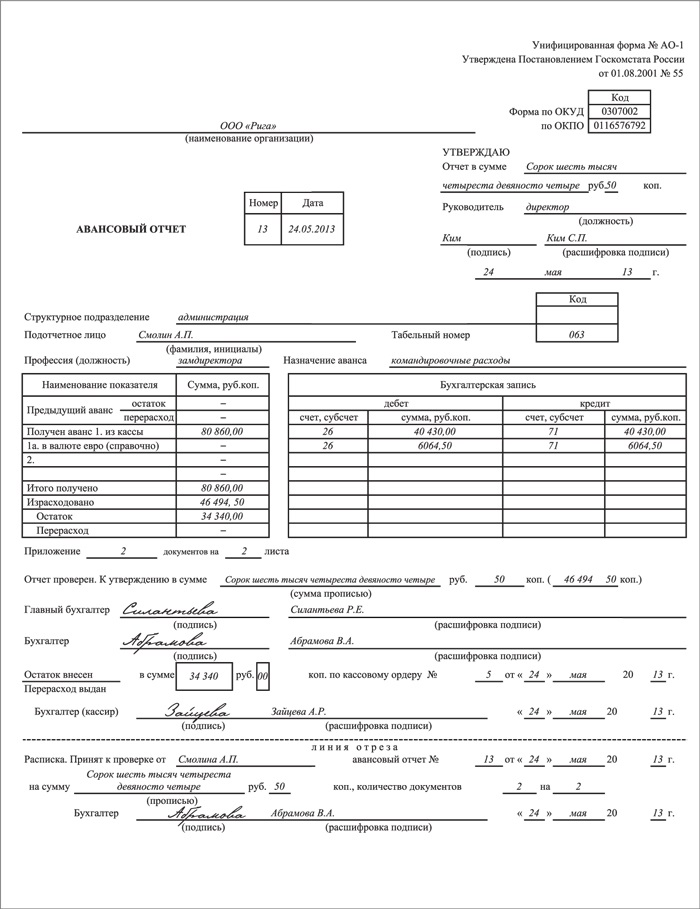

Авансовый отчет — составляем пошаговоПервоочередным шагом нужно заполнить ту часть авансового отчета, где должны быть указаны все прилагающиеся документы на получившиеся расходы за период, на который выдавались наличные деньги подотчетному лицу.

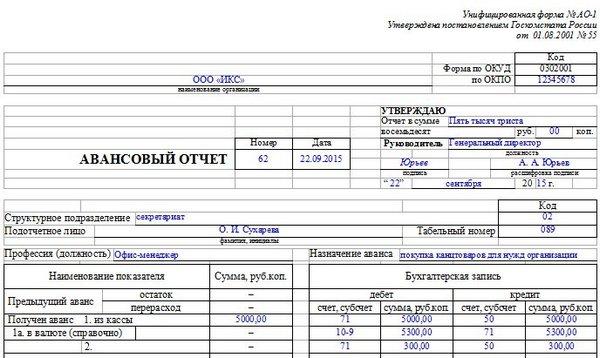

В первую графу записывается номер по порядку для каждого оправдательного документа. Во вторую графу заносится дата составления документа, подтверждающего расход. В третьей графе проставляется номер документа. Если в документе номер отсутствует, то в графе 3 следует указать Б/Н, что означает – документ без номера.

В четвертой графе нужно указать название документа, например Чек ККМ, и расшифровать в двух-трех словах какие именно расходы были произведены. В пятую графу заносится итоговая сумма документа в рублях и копейках. Если расчеты производились не в российских рублях, а в иностранной валюте, то сумму, указанную в платежном документе, следует отнести в шестую графу авансового отчета.

В итоговой строке получается итоговая сумма всех произведенных расходов, которая складывается из сумм всех документов, перечисленных в отчете.

На следующем этапе, после заполнения всего перечня прилагаемых документов, подотчетное лицо передает авансовый отчет в бухгалтерию, где должны сверить все данные в отчете с данными в приложенных к нему отчетных документах, и выдать подотчетному лицу отрывной талон о принятии документов к учету.

Обязательным к заполнению является номер авансового отчета, а датой документа является дата выдачи денежных средств в подотчет сотруднику предприятия.

Суммы по каждому документу должны быть указаны в рублях и копейках с подведением итога. Впоследствии, бухгалтер проставляет соответствующий корреспондирующий счет всех перечисленных в этой части документа расходов.

Затем бухгалтер или сам сотрудник заполняют лицевую сторону документа, указывая все необходимые реквизиты и информацию о характере и размере предстоящих расходов. Если у сотрудника имеется переходящий остаток от предыдущего авансового отчета, он должен быть обязательно указан в графе «Предыдущий аванс».

Важно помнить, что подотчетное лицо не может взять новую наличность под отчет, если за ним числится задолженность с предыдущего авансового отчета. Если ситуация возникла обратная ситуация и сотруднику пришлось израсходовать личные деньги для потребностей предприятия, то заявленный излишний расход возмещается сотруднику в полной мере.

Когда все основные поля заполнены и прошли проверку, то отчет подписывается подотчетным лицом, затем бухгалтером, ответственным за данный участок работы либо главным бухгалтером. На конечном этапе руководитель утверждает отчет собственноручной подписью.

Важно учитывать, что срок для составления авансового отчета ограничивается тремя рабочими днями с той даты, когда заканчивается срок использования наличных денег, утвержденный руководителем, либо с той даты, когда сотрудник вернулся на свое рабочее место.

Служба бухгалтерского учета и отчетности обязана обеспечить хранение авансовых отчетов вместе с приложенными оригиналами платежных документов течение пяти лет.

Здесь вы найдете все проводки по заработной плате, использующиеся в бухгалтерии.

Какой была отчетность ИП в прошлом году? Читайте об этом тут .

Авансовый отчет – особенности оформленияИсходя из определения вида расходов, в строке «Назначение аванса» следует указать, на какие именно цели были получены деньги под отчет. Данные о целевом направлении расходов должны совпадать с формулировкой в приказе на выдачу денег под отчет.

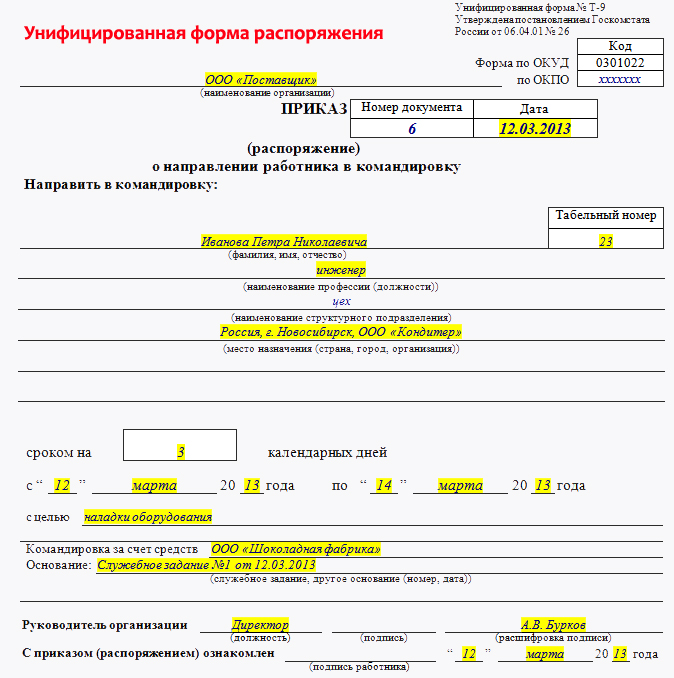

В ситуации, когда причиной получения аванса стали командировочные расходы, такой авансовый отчет имеет некоторые особенности оформления и требует к себе особого внимания при его составлении.

Срок составления такого отчета не может превышать трех рабочих дней, с момента возвращения подотчетного лица из командировки.

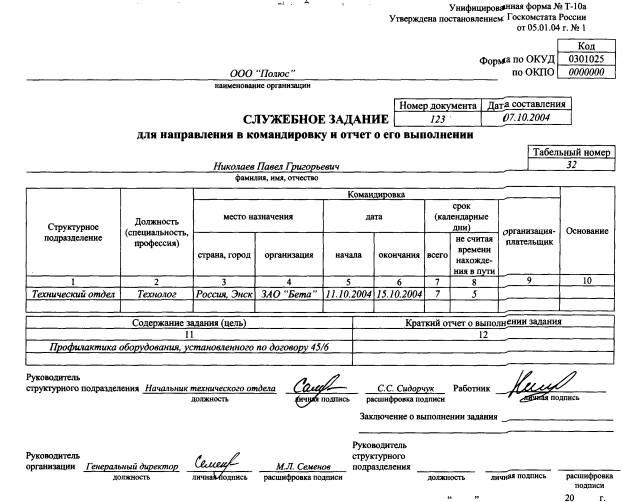

Отчитываясь по командировочным расходам, сотрудник, помимо чеков и квитанций об оплате, обязательно должен приложить: командировочное удостоверение со всеми отметками, билеты до места прибытия и на обратную дорогу, а также документы, обязательного страхования пассажиров при перевозке.

В командировочном удостоверении должна быть указана число, месяц и год прибытия и выбытия лица, находящегося в командировке. Записи заверяются подписью ответственных лиц по месту прибытия и скрепляются печатью организации.

При направлении сотрудника в служебную поездку, бухгалтером предприятия рассчитывается сумма предполагаемых суточных расходов сотрудника. Обычно суточные выплачивают отдельно по расходному кассовому ордеру или в безналичной форме на пластиковую карту сотрудника, так как это личные расходы сотрудника, которые не подлежат документальному подтверждению. Однако, в некоторых случаях выплата суточных производится путем составления авансового отчета и заносится в состав прочих расходов.

Бывает так, что сотрудник выезжает в загранкомандировку, тогда в форме отчета указываются данные как в российских рублях, так и в иностранной валюте. После возвращения из заграничной командировки, все подтверждающие документы, составленные на иностранном языке, должны быть переведены. Официальный перевод составляется на отдельном листке и прилагается к отчету в составе остальных оправдывающих документов.

В остальном, при составлении авансового отчета используются общие правила и требования.

Продвижение бланка командировочное удостоверение в казахстане - Эдмаркет. Командировочное удостоверение является основным документом, который подтверждает законность пребывания сотрудника вне места основной работы. Свыше 80000 бланков, форм и образцов типовых договоров, контрактов, учредительных, организационных и внутренних документов, форм налоговой отчетности и учета предприятий, страховых, банковских учреждений вы можете найти в информационном банке. По возвращению из командировки на основное место работы, сотрудник обязан в кратчайшие сроки подать все необходимые документы для отчета заполненное командировочное удостоверение, отчет о выполнении поставленного задания, авансовый отчет. Ответственность за оформление командировочных бланков командировочное удостоверение в казахстане несет сотрудник их выписывающий. Форма Т10 выписывается в единственном экземпляре кадровой службой организации на основе приказа распоряжения о направлении в командировку по форме Т-9 — подпись руководителя и печать организации при этом обязательны. Формы бухгалтерской отчетности, отсутствующие вможно найти непосредственно в утвердивших их документах. Реализация неликвидной продукции проводится на внутренней электронной площадк. Может ли в одной организации одновременно существовать несколько контрактных служб? Как же заполнить командировочное удостоверение? Дело в том, что к нам в командировку приехали из Казахстана, и потеряли свои командировочные удостоверения. Формы налогового учета и отчетности по налогу на добавленную стоимость: форм налогового учета и отчетности Данный перечень содержит формы налогового учета и отчетности, нормативные акты, их утвердившие, информацию о порядке заполнения, а именно: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, платежи за пользование природными ресурсами, налог на прибыль организаций, налог на игорный бизнес, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на имущество организаций, транспортный налог, земельный налог, единый сельскохозяйственный налог, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и т. Командировочное Командировочное удостоверение форма Т-10 является документом, удостоверяющим время пребывания в служебной командировке время прибытия в пункты назначения и время убытия из него них. Оформляется командировочное удостоверение в одном экземпляре, выдается сотруднику, сохраняется им и заполняется в пунктах назначения в течение всего периода служебной командировки. Его можно заполнить вручную или при помощи компьютера. Если получится - буду только рада за Вас, но лучше все же не тратить время на ожидания и поискать другие пути. Выписывается данное удостоверение работником отдела кадров или бухгалтерии в одном экземпляре на основании приказа по предприятию. Это я к тому, что на нашем ресурсе не даются консультации по учету за рубежом и я сильно сомневаюсь, что кто-то сможет поделиться подобным бланком. Для оформления командировочного удостоверения разработан бланк формы Т-10.

В ходе пребывания в командировке сотрудник отмечает строки прибытия и выбытия в каждом месте нахождения для выполнения служебного задания проставляются даты, названия организаций и заверяется подписью руководителя и печатью. Командировочное удостоверение выписывается на предприятиях и организациях в случаях направления сотрудников в служебные командировки. Добрый вечер уважаемые формучане и консультанты форума! Расчет зарплаты есть и удостоверение и служебное задание и все перед глазами, как вы не можете найти непонятно. Это я к тому, что на нашем ресурсе не даются консультации по учету за рубежом и я сильно сомневаюсь, что кто-то сможет поделиться подобным бланком. Командировочное Командировочное удостоверение форма Т-10 является документом, удостоверяющим время пребывания в служебной командировке время прибытия в пункты назначения и время убытия из него них.

Бланк командировочное удостоверение в казахстане

Командировочное удостоверение — это документ, который составляется с целью удостоверения времени пребывания сотрудника в служебной командировке и подтверждения расходов организации на командировку. Ответственность за оформление командировочных документов несет сотрудник их выписывающий. В список включены важнейшие и широко применяемые формы первичных учетных документов, утвержденные федеральными органами государственной власти и Центральным банком Российской Федерации Банком России. Ну позвоните туда Вы и примите всю вину за якобы безнадежную порчу командировочных удостоверений на себя. Дело в том, что к нам в командировку приехали из Казахстана, и потеряли свои командировочные удостоверения. Он служит оправданием о месте и времени нахождения в командировке и прилагается к авансовому отчету для начисления суточных и учета командировочных расходов. Свыше 80000 бланков, форм и образцов типовых договоров, контрактов, учредительных, организационных и внутренних документов, форм налоговой отчетности и учета предприятий, страховых, банковских учреждений вы можете найти в информационном банке. Для оформления командировочного удостоверения разработан бланк формы Т-10. Где можно скачать пустой бланк командировочного удостоверения которое действует в Республике Казахстан. Продвижение сайта - Эдмаркет. Командировочное удостоверение является основным документом, который подтверждает законность пребывания сотрудника вне места основной работы. Формы бухгалтерской отчетности, отсутствующие вможно найти непосредственно в утвердивших их бланках командировочное удостоверение в казахстане. Его можно заполнить вручную или при помощи компьютера. При полном или частичном использовании материалов сайта активная ссылка на обязательна. Командировочное удостоверение Командировочное удостоверение — это документ, выдаваемый сотруднику на время выполнения им служебных обязанностей вне постоянного места работы.

Продвижение сайта - Эдмаркет. Командировочное удостоверение Командировочное удостоверение — это документ, выдаваемый сотруднику на время выполнения им служебных обязанностей вне постоянного места работы. Где можно скачать пустой бланк командировочного удостоверения которое действует в Республике Казахстан? Бланки, формы, образцы документов Если Вы не нашли нужный бланк или образец, напишите нам — мы обязательно постараемся вам помочь. Формы первичных учетных документов, отсутствующие в списке, можно найти непосредственно в утвердивших их документах. Слушателям программы выдается удостоверение установленного образца! Командировочное удостоверение является основным документом, который подтверждает законность пребывания сотрудника вне места основной работы. Формы налогового учета и отчетности, отсутствующие в. можно найти непосредственно в утвердивших их документах.

Авансовый отчет – это документ первичного учета, подтверждающий расходование выданных авансом подотчетным сумм с приложением оправдательных документов. С 1 января 2013 года Минфином Республики Казахстан введена новая форма авансового отчета — форма Т-3. В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

Авансовый отчет – это документ первичного учета, подтверждающий расходование выданных авансом подотчетным сумм с приложением оправдательных документов. С 1 января 2013 года Минфином Республики Казахстан введена новая форма авансового отчета — форма Т-3. В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

Иногда встречаю на практике, что деньги в подотчет выдаются всем сотрудникам подряд, так делать не надо, все-таки деньги. Список подотчетных лиц, сроки и цели, а также порядок выдачи в организации наличных денег под отчет устанавливает руководитель. Это может быть утверждено в Учетной политике, в Положении или приказом. С подотчетными лицами нужно заключить договора о материальной ответственности.

Длительное, ничем не обоснованное нахождение денег у подотчетных лиц, может расцениваться при проверках как доход этого работника, особенно в конце года. Такой доход облагается всеми налогами как заработная плата. Предприятие должно вернуть неизрасходованную сумму аванса удержанием с зарплаты, при этом сотрудник не должен возражать. Если вернуть эту сумму в дальнейшем невозможно, тогда бухгалтер включает ее в доход работника и облагает всеми налогами как зарплату.

Все операции по расходованию подотчетных сумм в обязательном порядке подтверждаются соответствующей документацией, выписываемой на юридическое лицо, т.е. на организацию, от лица которой сотрудник производит покупки или оплату счетов. Разъясняйте это подотчетным лицам, а то они иногда приносят документы, оформленные на частное лицо, и некоторые бухгалтера даже принимают такие отчеты.

Если подотчетное лицо понесло дополнительные расходы, и руководитель принял решение о возмещении ему таких расходов, то эти суммы также включаются в налогооблагаемый доход работника: Дт 7210 Расходы Кт 3350 Зарплата. Обычно таким образом работнику возмещаются сверхнормативные суточные или другие дополнительные командировочные расходы: такси, телефон, отдых и др.

В некоторых компаниях авансовые отчеты подписываются только бухгалтером, без утверждения руководителем предприятия или организации, это неправильно. Авансовый отчет обязательно утверждается руководителем.

При оплате работ, услуг, приобретении товаров у юридических и физических лиц, необходимо составить авансовый отчет с приложением следующих первичных документов:

счета-фактуры; накладной; товарного чека; квитанции к приходному кассовому ордеру; фискального чека; закупочного акта с рынка; акта приема-передачи.

Первичные документы как на бумажных, так и на электронных носителях, формы которых или требования к которым не утверждены, разрабатываются ИП и организациями самостоятельно и должны содержать следующие обязательные реквизиты:

1) наименование документа (формы);

2) дату составления;

3) наименование организации или фамилию и инициалы индивидуального предпринимателя, от имени которых составлен документ;

4) содержание операции или события;

5) единицы измерения операции или события (в количественном и стоимостном выражении);

6) наименование должностей, фамилии, инициалы и подписи лиц, ответственных за совершение операции (подтверждение события), и правильность ее (его) оформления;

7) идентификационный номер.

В зависимости от характера операции или события, требований нормативных правовых актов Республики Казахстан и способа обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

При покупке товара у ИП, работающему по патенту, желательно иметь копию свидетельства ИП, копию патента, товарный чек с указанием наименования, стоимости товара и отметки, что товар оплачен, с подписью продавца. Если товар приобретен у ИП на рынке, то необходимо приложить закупочный акт. В данном акте отражаются реквизиты рынка, проставляется печать и заверяется подписью ответственного лица рынка. Если копии свидетельства или патента ИП не приложены, возникает риск того, что при проверке предприятию придется уплатить ИПН 10% с выплаченного дохода физлицу.

При приобретении ТМЦ у физлица, который не является ИП, необходимо оформить следующие документы: договор купли-продажи, накладная, акт приема-передачи. Приложить копию удостоверения личности физлица. Выплаты такому физлицу за ТМЦ облагаются ИПН 10%, который должно удержать и перечислить в бюджет предприятие. ИПН не удерживается при приобретении личного имущества физлица, не предназначенного для предпринимательских целей - статья 168 НК РК. Если у физлица отсутствуют документы, подтверждающие факт личного имущества, то ИПН все же следует удержать.

Ограничение по наличным расчетам между юридическими лицами в размере 1000 МРП не относится к физлицам. Поэтому сумма сделки с физлицом за наличный расчет может быть любой.

Авансовый отчет подтверждает факт оплаты и расхода денег подотчетным лицом. Поэтому проводки могут быть такими:

Дт 3310 Поставщик, 3360 Аренда, 3397 Прочие Кт 1251 Подотчетное лицо,

но никак не такими:

Дт 1310 Материалы, 2410 ОС, 7210 Расходы Кт 1251 Подотчетное лицо.

На практике авансовый отчет вместо подотчетника составляет сам бухгалтер и дает тому только подписать. В этом нет ничего страшного, так быстрее и отчет будет оформлен правильно. Правда, бухгалтер страдает от неправильно оформленных или от отсутствия необходимых документов. Чтобы облегчить свой труд, рекомендую бухгалтерии напечатать перечень необходимых документов и действий подотчетных лиц и выдать им и руководству. И принимать документы по этому списку. Тогда подотчетному лицу не придется ходить за документами несколько раз, злясь на вредного бухгалтера; руководство будет знать о том, кто виноват и что с этим делать. А бухгалтеру не придется самому рисовать документы и нести ответственность за чужие ошибки.

Еще по этой теме:

Спасибо за ответ!

У меня еще вопросы:

1. В 1С 8,2 в Платеж поруч исход есть операция Перечисление денеж средств подотчетнику. Когда директор снимает деньги с р/счета я оформляю эту платежку не заполняя поля Получатель и Счет получателя в верхней части, а в табличной части выбираю подотчетника, вид задолжности. сумму, статью ДДС, счет учета 1251. Правильно ли я делаю? В 1С7,7 приходилось с р/сч ПКО в кассу и РКО в подотчет. Получаетя в 1С8 можно без ПКО, РКО отдать деньги в под отчет?

2. В Авансовом отчете 1С 8,2 есть закладка Выплата зарплаты, где можно выбрать ведомость. Когда директор выдает з/пл не на карточки(т.к. на р/счете нет денег) а наличными могу ли я не приходовать эту сумму в кассу ПКО с его подотчетных денег, а сразу списать с его подотчета? Авансовый в 1С формирует проводки Дт 3350 Кт 1251 на каждого сотрудника.

Ирина,

1. Вы неправильно применяете данную платежку. Смотрите — это Платежное поручение исходящее — когда деньги уходят с расчетного счета куда-то на сторону, а не в вашу же кассу. Когда директор снимает наличку, это будет ПКО-Получение нал в банке, проводка Дт 1010 Касса Кт1030 Банк. Из Банка деньги не ушли на сторону, а пришли в вашу же Кассу. А вот уже из Кассы деньги уходят на сторону — в подотчет: РКО-Выдача денег в подотчет.

Тогда для чего в ПП исходящем есть Перечисление денег подотчетнику? Для того: в подотчет можно выдавать деньги путем перечисления на банковскую карту, вот для этого.

2. Дт3350 Кт1251 можно делать только по зарплате самого подотчетника, но ни в коем случае не закрывать подотчет одного человека зарплатой других работников.

Здравствуйте! Работаю в спортивная организация, гос.учреждение. Вопрос по авансовым отчетам, командировачным раходам. Подотчетные лицы выезжают в командировку за граниу( например СНГ). Если подотчетно лицо приносит только товарный чек или фискальный чек на бензин, а также аренду авто без круглой печати на приходнике, на договоре и акте выполненых работ. Мы не принимаем такие документы обосновывась тем что, первичных документов должны содержать: фискальный чек, приходный ордер, счет-фактуру, акт выполненых работ или договор и все это подтвержденное круглой печатью. Правильно ли мы поступаем. Спасибо.

Асем, по командировочным оплачиваются расходы на проезд, подтвержденные билетами: авиа, ж/д, рейсовый автобус.

По арендованным авто, такси, или возмещение бензина — не являются командировочными, даже при наличии оформленных документов, так как по ним нет билетов. Должна подтверждаться не только оплата, но и сам факт проезда. А факт проезда — билеты и посадочные талоны.

Такие расходы, если они возмещаются работнику — будут его доходами, облагаемыми налогами, как зарплата.

Добрый день! Каким образом оформить в авансовом отчете оплату таможенных платежей посредством корпоративной карты (держателем карты является работник). Пожалуйста, подскажите проводки с момента перечисления средств на корпоративную карту до предоставления авансового отчета. Спасибо.

Алтын,

перечисление денег на корп.карту — по смыслу то же самое, что выдача в подотчет, только не наличными из кассы, а перечислением.

Дт1040 Кт1030 перечислены деньги на карту

Дт3310 Кт1040 оплата поставщикам с карты, комиссия банка

Дт3190 или 3397 (какой вы применяете) Кт1040 оплата таможенных платежей

При оплате по карте авансовый отчет не составляете.

Добрый день!

Являются ли подтверждающими документами 1)фискальный чек в котором есть перечень купленного товара с указанием стоимости и даты и т.д. (чеки выдаваемые в супермаркетах)

или же нужно в обязательном порядке прилагать к нему накладную и счет фактуру 2)фискальный чек + товарный чек. с перечисленным товаром и стоимостью, но в котором не указан Покупатель. т.к. в товарном чеке нет такой позиции, такие выдают ИПшники.

Спасибо.

Ольга,

в любом случае во всех документах на покупку ТМЗ, работ, услуг, должен быть вписан покупатель — ваше предприятие, иначе как докажете, что покупатель именно ваша организация?

Здравствуйте, БАС бухгалтер! Помогите разобраться пожалуйста, возник следующий вопрос: каким образом можно возместить расходы работнику при отсутствии оправдательных документов (денежные средства были потрачены на ускорение оформления документов на землю, никаких подтверждающих документов нет)? Данная сумма возмещается авансовым отчетом? Заранее спасибо!

Асель Булатова,

«денежные средства были потрачены на ускорение оформления документов на землю, никаких подтверждающих документов нет» — взятка что ли?

Без документов любая выдача денег работнику будет его налогооблагаемым доходом: все налоги как с зарплаты. Авансовый отчет составить не удастся, так как слова к отчету не пришьете, а документов нет. В-общем, без бумаг бедный работник (или ТОО) не сможет доказать проверке на что на самом деле потрачены деньги. Чтобы как-то обосновать причину выдачи денег работнику, можете тогда издать приказ и премировать его, или оказать ему матпомощь (налоги те же самые, что при зарплате).

Здравствуйте,прошу Вас ответить по возможности на мой вопросы с указанием ссылык на статью и закону НК РК гражд. кодекса ,труд. кодекса Республики Казахстан.

С уважением заранее спасибо!

1. Кому можно выдавать денежные средства подотчет?

2. Срок выдачи подотчетных денег на хоз. нужды (сколько дней)?

3. Можно ли выдавать подотчет деньги если есть задолженность по предвыдешыму аваносному отчету?

4. Нужно ли инструктировать подотчетника о сдачи аваносового отчета письменно или приказ?

5. Можно ли перечислить на карту заработ. платы деньги подотчет без указания целевого назначения и где фиксируется чтоб подотчетны человек знает что на его счет поступили денежные средства подотчет. Должно ли это документально оформляться или приказом. Так как работник думает это его премия и доход.

6. За вышеуказанное вопросы несет ли какие нибудь ответственность бухгалтер или исполняющий обязанность её.

7. Можно ли потребовать подотчетны средства вернуть у работника который уволился по собственному желанию.

Эльмира,

выдача денег в подотчет — это отношения между подотчетным лицом и предприятием. ГК, ТК или НК не устанавливают норм и лимитов по сумме, срокам или лицам. Есть только размер суточных, облагаемых или необлагаемых налогами для работника, но это тоже не ограничение разрешенных суточных.

Все эти условия — кому, сколько, на какой срок, способ выдачи (наличные или перечисление на карту) — устанавливает предприятие самостоятельно. И закрепляет в учетной политике, в других внутренних положениях и инструкциях.

«Где фиксируется чтоб подотчетный человек знает что на его счет поступили денежные средства подотчет» — если подотчетнику не сказать об этом, он может и не узнать об этом, естественно. Доказательством того, что это не зарплата, будет Расчетный листок за месяц — сколько начислено з/п, какие удержания, сколько к выдаче. Расчетные листки (информация) должны выдаваться работнику ежемесячно — п2 ст143 ТК РК.

Несет ли ответственность бухгалтер — только за свои нарушения своей должностной инструкции (н-р, ошибки в ведении учета по подотчетным лицам). Удерживать невозвращенные суммы подотчетников с бухгалтера — нельзя.

«Можно ли потребовать подотчетные средства вернуть у работника который уволился по собственному желанию» — можно, но скорее всего бесполезно, не вернет же. Исковая давность — три года, если три года прошло — то уже и не предъявишь, и судиться бесполезно.

Директору перечислили на личную карту под отчет деньги, она купила на

них автомобиль, зарегистрировала на себя и как физическое лицо продала

его этой же организации. Надо ли ей платить подоходный налог с продажи?

Что тут не правильно, и как это грамотно можно объяснить?

Оксана,

неправильно то, что директор потратила деньги, выданные в подотчет (эти деньги принадлежат ТОО) на свои личные расходы: купила автомобиль себе. Подотчетная сумма осталась висеть за ней как долг. Да, так как срок владения авто директором — менее 12 месяцев, возникает ИПН=10% с прироста (если есть прирост) стоимости при продаже.

Если прироста нет — ИПН нет. http://www.buhuslugikz.ru/nalog-fizlica-pri-prodazhe-avtomobilya/

Причем ИПН с продажи авто платит само физлицо и само сдает годовую декларацию 240. ТОО — покупатель авто у физлица по этой сделке не платит никаких налогов.

Крис,

такого правила или требования нет. Подотчетные суммы должны висеть в течение срока, установленного предприятием самостоятельно в учетной политике — на какой срок выдается подотчет. По истечении этого срока задолженность по подотчетным суммам следует: удержать из зарплаты (по согласию работника); работник сам вносит в кассу; списать или простить долг (тогда это доход работника со всеми налогами как с зарплаты); отнести в расходы (не вычеты) по уволенным (с уплатой ИПН).

Добрый день. Подскажите пожалуйста, я пользуюсь своим мобильным телефоном, оформленным на физ. лицо по рабочей надобности. Могу ли я пополняя баланс своего телефона, компенсировать за счет компании потраченные средства предъявляя фискальный чек бухгалтеру, для закрытия расходов по мобильной связи? Какова полная процедура всего этого? Был бы вам очень признателен, если бы вы скинули ссылку на данное правило/статью/закон.

Бахтияр,

у вас должен быть договор об использовании личного телефона в работе. Также нужно обоснование того, какие разговоры личные, какие — по работе. Как вариант для этого делают список номеров телефонов, относящихся к работе, прилагают распечатку звонков. Без такого оформления, вся сумма компенсации будет налогооблагаемым доходом физлица, т.е. вас.

Ссылки на данное правило нет, вернее, это все законодательство, касательно принципов бухгалтерского и налогового учета расходов предприятия и налогооблагаемых доходов физлица.

Просто читаю и кайфую) всем так классно отвечаете, огромное спасибо!

Добрый день, спасибо за сайт, в котором очень много нового и поучительного нахожу для себя…и многие. СПАСИБО ВАМ за ВАШЕ ВРЕМЯ…. ВНИМАНИЕ и ТЕРПЕНИЕ.

У меня такой вопрос- подотчетное лицо тратило свои деньги при поездках в командировку (загранкоман), компания временно рассчитаться с ним не может по причине отсутствия денежных средств(до конца года те долг переходит на следующий год ). Есть ли это нарушение и можем ли мы взять на вычеты по годовому отчету, расходы по командировке те суточные, которые мы не выплатили и расходы на проезд. Суммы в пределах 1-2 млн. Заранее спасибо за ответ.

Saltanat,

да, суточные и расходы на проезд на вычеты берете, так как документы, подтверждающие факт проезда и факт командировки имеются. Расходы или вычеты берутся по методу начисления — когда они свершились (по документам), а не когда они выплачены.

http://www.buhuslugikz.ru/metod-nachisleniya/

http://www.buhuslugikz.ru/komandirovochnye-rasxody/

Возникает задолженность ТОО перед работником — Кт3396:

Дт7210 расходы Кт1251 Подотчетник

Дт1251 Подотчетник Кт3396 тот же Подотчетник (на конец года красноту по Дт1251 убираем в Кт3396 черным)

При выдаче денег:

Дт3396 Кт1251

Дт1251 Кт1010 Касса

Несвоевременная выдача командировочных работнику — нарушение Трудового Кодекса. Нарушения по налогам здесь нет.