Категория: Бланки/Образцы

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыСтепень защиты кассового помещения. Организация кассы на предприятии. Расчет лимита остатка в ней. Работа с первичными документами банка. Классификация и функции контрольно-кассовых машин. Нормативно-правовые акты о их применении в Российской Федерации.

отчет по практике [43,5 K], добавлен 17.11.2013

Организация наличного денежного обращения. Лимит остатка наличных денег в кассе. Правила использования наличных денежных средств. Предельные размеры расчетов наличными денежными средствами. Организация ведения кассовых операций.

курсовая работа [22,2 K], добавлен 21.08.2003

Изучение особенностей синтетического и аналитического учета кассовых операций в программе "1С: Бухгалтерия" на предприятии. Анализ основных экономических показателей компании. Правила организации наличного денежного обращения на территории России.

курсовая работа [1,4 M], добавлен 25.03.2015

Положение о правилах организации наличного денежного обращения на территории Российской Федерации. Ревизия кассы и отражение ее результатов в учёте. Оценка фактов, обнаруженных на конкретном предприятии, в соответствии с действующим законодательством.

контрольная работа [74,2 K], добавлен 22.05.2009

Теоретические особенности регулирования наличного денежного обращения кассовых операций на предприятии, а также разработка рекомендаций по совершенствованию учета кассовых операций на примере производственно-экономических особенностей ООО "Котельщик".

курсовая работа [54,1 K], добавлен 23.04.2012

Теория и практика контрольно-ревизионной деятельности. Порядок и последовательность проведения финансовых ревизий. Ревизии кассовых операций. Денежные средства организации. Выплаты депонированных сумм. Злоупотребления в области кассовых операций.

контрольная работа [25,7 K], добавлен 14.11.2008

Нормативное регулирование наличного и безналичного денежного обращения в РФ. Методы проверки кассовых операций и операции по расчетным и прочим счетам в банках. Нарушение правил ведения операций с денежными средствами. Последствия и способы устранения.

реферат [36,4 K], добавлен 23.10.2008

Экономическая сущность и организация наличного денежного оборота. Ведение кассовых операций в Республики Беларусь. Документальное оформление кассовых операций. Порядок ведения кассовой книги. Порядок проверки и бухгалтерской обработки отчетов кассира.

курсовая работа [57,2 K], добавлен 19.08.2012

Порядок и правила хранения, расходования и учета денежных средств в кассе, задачи ревизии кассовых операций. Источники информации и процедура ревизии, инвентаризация и ревизия денежных средств. Проверка своевременности и полноты оприходования денег.

контрольная работа [23,0 K], добавлен 12.01.2010

Правила осуществления кассовых операций. Наличные деньги и денежные документы. Документальное оформление кассовых операций. Приходные и расходные кассовые ордера. Инвентаризация денежных средств, ревизия кассы. Синтетический учет кассовых операций.

контрольная работа [34,5 K], добавлен 10.11.2008

Размещено на http://www.allbest.ru/

Министерство образования и науки Самарской области

государственное бюджетное образовательное учреждение

среднего профессионального образования

"Сызранский политехнический колледж"

по учебной практике

"Выполнение работ по профессии кассир"

Студент Бурьянова А.И.

Руководитель Яковлева С.А.

1. Правила организации наличного денежного и безналичного обращения РФ

2. Прогнозирование наличного денежного оборота

3. Правила составления и представления "Отчета о кассовых оборотах учреждения, банка и кредитных организаций"

4. Организация анализа состояния наличного денежного оборота

5. Организация кассовой работы на предприятии

6. Порядок совершения операций с наличными деньгами и безналичными расчетами

7. Организация работы с неплатежными, сомнительными и имеющие признаки подделки денежной наличностью

8. Организация работы на контрольно-кассовых машинах (ККМ)

9. Ревизия ценностей и проверка организации кассовой работы

10. Ответственность за нарушения кассовой дисциплины

Список использованной литературы

Учебная практика является важнейшей частью учебного процесса. Основной целью учебно-ознакомительной практики является сбор и аналитическая обработка материала, систематизация и закрепление знаний полученных в период обучения.

Кассир - это специалист, который заведует приёмом и выдачей денег, ценных бумаг, управляет денежной кассой, продаёт билеты. Название профессии пришло к нам из Западной Европы, где, в свою очередь, оно взяло начало от итальянского слова cassa - "ящик". В зависимости от специфики работы, выделяются банковские кассиры, валютные кассиры, продавцы-кассиры, работники билетных касс, кассиры-бухгалтеры.

Без профессии кассира трудно представить себе современные сферы услуг и торговли. Кассир часто становится первым или последним лицом, с которым общается человек в театре, банке, магазине, поэтому именно он определяет облик всего заведения. Несмотря на обилие терминалов, и других систем электронных расчётов, большая часть процессов денежного обмена до сих пор происходит именно благодаря работе кассира.

Спрос на кассиров на рынке вакансий в настоящее время очень высок. Обязанности кассира обширны - помимо обслуживания и консультирования клиентов, он должен аккуратно работать с кассой, поддерживать порядок рабочего места, вести кассовую документацию.

Для работы кассира необходимо уметь работать на контрольно-кассовой машине, а в торговых точках также и транспортёре, обязательно нужно знать признаки подлинности банкнот, уметь выявлять их как с помощью ультрафиолетового детектора, так и без него

Практика была пройдена в отделе кассовых операций ЗАО АКБ "Земского банка" с 8 апреля 2013 года по 27 апреля 2013 года. Темой практики являлось выполнение работ по профессии кассир.

1.Правила организации наличного денежного и безналичного обращения РФ

Под денежным обращением понимается движение денежной массы внутри страны в наличной и безналичной формах.

Денежное обращение подразделяется на два вида: наличное и безналичное. В процентном соотношении налично-денежный оборот меньше, чем безналичный, и обслуживает в основном получение и расходование денежных доходов населения, а также часть платежей предприятий и организаций. кассовый денежный безналичный

Наличный денежный оборот - непрерывный процесс движения наличных денег в форме банкнот (банковских билетов), казначейских билетов, металлических монет. Наличный денежный оборот организуется в России ЦБ РФ, его территориальными учреждениями, системой расчетно-кассовых центров (РКЦ). Наличный оборот начинается с указания ЦБ о переводе наличных денег, которое передается РКЦ, из резервных фондов в оборотные кассы, из которых наличные деньги направляются в операционные кассы кредитных организаций (банков). Частично деньги направляются на обслуживание межбанковских расчетов, но в основном они выдаются юридическим и физическим лицам.

Безналичное денежное обращение - списание денежной суммы со счета одного субъекта в кредитной организации и зачисление ее на счет другого субъекта в этой же или иной кредитной организации либо в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют. Современный безналичный оборот в РФ работает по следующим принципам: предприятия всех форм собственности обязаны хранить свои средства на счетах в банках; основная часть безналичных расчетов должна осуществляться через банк; требование платежа должно выставляться или перед отгрузкой товаров (выполнением работ, оказанием услуг), или после этого; оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица; формы безналичных расчетов платежей выбираются организацией по своему усмотрению в соответствии с требованиями закона.

Правила денежного обращения, применительно к юридическим лицам:

· Они обязаны хранить денежные средства в банке

· Они обязаны производить расчёты с др. юридическими лицами в безналичном порядке

· Они могут иметь наличные средства в пределах лимита

· Обязаны сдавать в банк всю наличность сверх лимита

· Имеют право хранить наличные средства сверх лимита, если они предназначены для оплаты труда (в течение 3-х дней)

2.Прогнозирование наличного денежного оборота

Одна из целей деятельности ЦБ - обеспечение эффективного и бесперебойного функционирования платежной системы. Для достижения этой цели ЦБ в соответствии с законодательством устанавливает правила, формы, сроки и стандарты осуществления расчетов на территории РФ.

Налично-денежное обращение является неотъемлемой частью денежного оборота в рамках национальной экономики, т.к. оно обслуживает:

· получение и расходование денежных доходов населения;

· частично межбанковские расчеты;

· частично расчеты между хозяйствующими субъектами, а также внутри них.

Прогноз кассовых оборотов составляется по следующим источникам поступлений и направлениям выдачи средств:

Приход: (поступление денег): торговая выручка от продаж потребительских товаров; выручка пассажирского транспорта; квартплата; выручка от зрелищных мероприятий; поступление налогов; на счета по вкладам (кроме Сбербанка); от предприятий связи; от учреждений Сбербанка; наличных денег в кассы кредитных организаций от валютно-обменных операций.

Расход (выдача денег): на заработную плату, стипендии; на выплату пенсий, пособий и страховых возмещений; ссуд индивидуальным заемщикам (кроме Сбербанка); со счетов по вкладам; кредитными организациями наличных денег при проведении валютно-обменных операций; подкреплений предприятиям связи; подкреплений учреждениям Сбербанка.

3.Правила составления и представления"Отчета о кассовых оборотах учреждения,банка и кредитных организаций"

Отчеты о кассовых оборотах составляют кредитные организации и их филиалы (кроме учреждений Сберегательного банка Российской Федерации). Кредитные организации и их филиалы представляют указанные отчеты в Главные управления (Национальные банки) Банка России в соответствии с их территориальным расположением.

Кредитные организации, осуществляющие кассовое обслуживание предприятий и организаций - клиентов бескассовых кредитных организаций, учитывают суммы выданных и поступивших денег по соответствующим символам отчетности о кассовых оборотах (формы N N 201, 202).

Бескассовые кредитные организации составляют отчет о кассовых оборотах только по забалансовым символам, который направляется в соответствующую кредитную организацию, ведущую кассовые операции с их клиентурой, для включения в отчетность по формам N 201 и N 202.

Кассовые обороты по учреждениям Сберегательного банка Российской Федерации учитываются кредитными организациями без распределения по символам - по общей сумме поступлений денежных излишков от учреждений Сберегательного банка и общей сумме выдач им денежных подкреплений. Учреждения Сберегательного банка представляют кредитным организациям, где открыты их корреспондентские счета, отчетные материалы по показателям, предусмотренным настоящим Порядком.

Порядок составления и представления Отчета

· По системе Сберегательного банка Российской Федерации сбор отчетности о кассовых оборотах осуществляется аналогично порядку составления формы N 202.

По окончании отчетного месяца агентства и филиалы представляют отчетность о кассовых оборотах в соответствующие городские и районные отделения Сберегательного банка в порядке, установленном Сберегательным банком Российской Федерации.

После свода отчетности по поступлениям и выдачам наличных денег и забалансовым символам в целом по учреждениям Сберегательного банка по области (краю, республике) отчетность направляется Главному центру информатизации Центрального банка

· 2. Учреждениями Сберегательного банка Российской Федерации в отчетности о кассовых оборотах по форме N 203 операции в приходе по символам 16, 20, в расходе - по символам 54, 55, 60 учитываются по аналогии с их учетом по кредитным организациям. По забалансовым символам 79, 80, 81, 82 обороты не показываются, т.к. они найдут свое отражение в соответствующих символах отчетности о кассовых оборотах 02, 08, 11, 15, 17, 59. Символы 18 и 61 не заполняются и находят свое отражение соответственно по символам 37 и 72.

Форма N 201 учреждениями Сберегательного банка России не составляется.

4.Организация анализа состояния наличного денежного оборота

Территориальные учреждения Банка России ежеквартально анализируют состояние наличного денежного оборота в регионах.

Объектом анализа являются:

· складывающиеся тенденции в наличном денежном обороте и его структуре;

· источники поступлений наличных денег в кассы учреждений банков и направления их выдач из касс учреждений банков;

· скорость возврата наличных денег в кассы учреждений банков;

· происходящие изменения и тенденции в экономике;

· изменение индекса потребительских цен и др.

При анализе состояния наличного денежного оборота используются:

· отчет о кассовых оборотах учреждений Банка России и кредитных организаций (формы N N 201, 202);

· информационно - аналитические материалы территориальных органов Государственного комитета Российской Федерации по статистике о социально - экономическом положении региона;

· государственная статистическая отчетность "Отчет об обороте кассы" (форма 11-торг);

· федеральное государственное статистическое наблюдение "Сведения о производстве и отгрузке товаров, услуг" (форма П-1 (месячная)) и др.

Результаты анализа состояния наличного денежного оборота используются территориальными учреждениями Банка России при составлении прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банков практических мер по улучшению организации оборота наличных денег, сокращению эмиссии в городах и районах.

5.Организация кассовой работы на предприятии

Основные требования и положения ведения кассовых операций следующие:

· Предприятия и индивидуальные предприниматели, имеющие текущие счета в банке, обязаны хранить свои средства в учреждениях банков.

· Предприятия и индивидуальные предприниматели имеют право осуществлять расчеты между собой, а также с физическими лицами (гражданами) в наличной и безналичной форме.

· Остатки наличных денег в кассах предприятий (предпринимателей) лимитируются.

· Наличная выручка предприятий и предпринимателей, полученная от реализации товаров (работ, услуг), и другие кассовые поступления могут использоваться ими для обеспечения хозяйственных нужд (кроме осуществления выплат, связанных с оплатой труда и выплатой дивидендов).

· Из касс предприятий может выдаваться наличные работникам под отчет на командировки, приобретение товаров, заготовку сельскохозяйственной продукции и т.п.

· Предприятия (предпринимателя) ежеквартально представляют в банк кассовые заявки установленного образца о суммах поступления и выдачи наличных денег из касс, а также календарь выдачи заработной платы.

· Кассовые операции оформляются соответствующими кассовыми документами, типовые формы которых утверждаются Министерством финансов и должны применяться без изменений на всех предприятиях, в организациях, учреждениях независимо от их ведомственной подчиненности и формы собственности.

· Каждое предприятие, имеющее кассу, ведет одну кассовую книгу, листы которой должны быть пронумерованы, прошнурованы и опечатаны сургучною печатью.

· Предприятия торговли и сферы обслуживания населения при осуществлении кассовых операций с наличными должны обеспечивать постоянное наличие в своих кассах разменной монеты разного номинала в размере не менее 5% от суммы установленного предприятию лимита остатка наличности в кассе для выдачи сдачи гражданам.

· Каждое предприятие для осуществления расчетов наличными должно иметь кассу.

· В сроки, установленные руководителем предприятия, но не реже одного раза в квартал, на каждом предприятии производится внезапная ревизия кассы с покупюрным перечислением денег и проверкой других ценностей, находящихся в кассе.

Виды документов, являющихся основанием для совершения кассовых операций: с 1 января 2012 года кассовые операции оформляют на основе следующих документов:

· Приходный ордер - документ для оформления поступления в кассу наличных денег

· Расходный ордер - документ для оформления выдачи из кассы наличных денег

· Книга учета принятых и выданных кассиром денежных средств

Помещение кассы до сегодняшнего времени необходимо было оборудовать по определенным параметрам. С 2012 года новое Положение дает организациям и индивидуальным предпринимателям полную свободу.

Руководство организации само:

· выбирает место, где проводятся наличные расчеты (п. 1.2 Положения № 373-П). Поэтому теперь кассой может быть любое место, даже склад или автомашина;

· определяет перечень мер для защиты кассы и сохранности наличности (п. 1.11 Положения № 373-П);

· определяет порядок и сроки проверок наличия денег в кассе;

· само устанавливает лимит остатка денег в кассе и согласовывать в банком его не нужно, т.е. объем наличности который можно не сдавать в банк и хранить в кассе (п. 1.3 Положения № 373-П);

· само решает, на какой срок устанавливается кассовый лимит, и может при необходимости рассмотреть его.

6.Порядок совершения операций с наличными деньгами и безналичными расчетами

Для организации кассового обслуживания организаций и физических лиц, а также для выполнения операций с денежной наличностью и другими ценностями в банках создаются кассовые подразделения, осуществляющие кассовое обслуживание клиентов, организационно подчинённых филиалов и внутренних структурных подразделений (ВСП). Все кассовые работники КБ (руководитель кассового подразделения, заведующий кассой, заведующий хранилищем, старший кассир, старший контролер-кассир, контролер-кассир, кассир, другие кассовые работники) в части работы с денежной наличностью и ценностями подотчетны заведующему кассой. Режим работы кассового подразделения необходимо устроить так, чтобы обеспечить кассовых работников всеми необходимыми ценностями до начала совершения ими операций по кассовому обслуживанию клиентов банка. Движение денежной наличности и ценностей между кассовыми работниками (за исключением случаев выполнения ими обязанностей кассиров касс пересчета) должно осуществляться только через заведующего кассой (старшего контролера-кассира), который эти операции оформляет по специальным журналам (тетрадям) учета денежной наличности, ценностей и учета ценных бланков, которые должны быть пронумерованы, прошнурованы и их общее количество должно быть заверено руководством банка и банковской печатью. Вся эта документация - по мере заполнения - сдаётся в архив. Оформление бухгалтерскими работниками приходных и расходных кассовых документов (за исключением денежного чека), ведение кассовых журналов, ведомостей оборотов и остатков ценностей, операционных дневников и т.п. материалов, заполнение кассирами справок и иных документов о проведенных операциях за день могут производиться на компьютере. По окончании операций с денежной наличностью и ценностями они в полном объеме упаковываются кассовыми работниками в корешки, пачки, мешки в порядке установленным регламентом того или иного банка.

7.Организация работы с неплатежными, сомнительными и имеющие признаки подделки денежной наличностью

При приеме и обработке денежной наличности кассовые работники кредитных организаций осуществляют контроль за платежностью и подлинностью денежных знаков Банка России на основании признаков платежеспособности банкнот и монеты Банка России и оперативной информации, получаемой от территориальных учреждений Банка России. В случае выявления сомнительных или имеющих признаки подделки денежных знаков при приеме от клиента наличных денежных средств полистным (поштучным) пересчетом кассовый работник оформляет справку о приеме на экспертизу сомнительных денежных знаков (задержании денежных знаков, имеющих явные признаки подделки) в двух экземплярах. Один экземпляр справки о приеме на экспертизу с оттиском печати кассы выдается клиенту, другой помещается в кассовые документы.

8.Организация работы на контрольно-кассовых машинах (ККМ)

Все ККМ имеют в своем составе общие элементы: БП - блок питания; БИ - блок индикации; БУ - блок управления; ПчУ - печатающее устройство; БК - блок клавиатур; ОЗУ - оперативное запоминающее устройство; БФП - блок фискальной памяти; ДЯ - денежный ящик.

При эксплуатации ККМ должны быть соблюдены следующие требования безопасности:

· операторы и специалисты по обслуживанию и ремонту ККМ, не прошедшие инструктаж по технике безопасности и не изучившие Руководство по эксплуатации ККМ, не должны допускаться к работе;

· рабочее место оператора должно быть оборудовано трехполюсной розеткой с заземляющим контактом;

· все металлические предметы, устройства, расположенные на расстоянии ближе 2 м от рабочего места кассира-операциониста, должны быть надежно изолированы;

· запрещается кассирам-операционистам и продавцам при включенном питании вскрывать ККМ, снимать верхний кожух;

· рабочее место кассира-операциониста должно обеспечиваться освещением (500 ±50) лк при общем и комбинированном освещении;

· во избежание поражения электрическим током запрещается работать на ККМ влажными руками.

Перед началом работы кассир-операционист получает под роспись все необходимое для работы на ККМ (ключи от привода кассовой машины и от денежного ящика, сумму наличных денег для начала работы, разменную монету, запасные рулоны чековой и контрольной лент).

Кассир-операционист перед началом работы на ККМ обязан:

· проверить исправность блокирующего устройства, заправить чековую и контрольную ленты;

· включить машину в электросеть и получением нулевого чека проверить ее работу от электропривода;

· напечатать два-три чека без обозначения суммы в целях проверки четкости печатания реквизитов;

· нулевые чеки приложить в конце дня к кассовому отчету; установить со стороны покупателя табличку со своей фамилией. В процессе обслуживания покупателя кассир-операционист обязан определить общую сумму покупки и назвать ее, получить от покупателя деньги за товары и выполнить следующее:

· четко назвать сумму полученных денег и положить их отдельно на виду у покупателя;

· назвать сумму причитающейся сдачи и выдать ее покупателю вместе с чеком (при этом бумажные купюры и разменную монету выдать одновременно).

9.Ревизия ценностей и проверка организации кассовой работы

Ревизия банкнот, монеты и других ценностей в операционной кассе кредитной организации (филиала) производится:

· не реже одного раза в квартал, а также ежегодно по состоянию на 1 января;

· при смене или временной смене должностных лиц, ответственных за сохранность ценностей;

· в других случаях по усмотрению руководителя кредитной организации.

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает (опломбировывает) хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

В акте о произведенной ревизии должны быть приведены следующие данные:

· суммы денег и ценностей, числящиеся на день ревизии по бухгалтерскому учету и в книгах учета ценностей;

· фактическая сумма ценностей;

· обнаруженные при ревизии излишки и недостачи денег и ценностей, а также нарушения порядка ведения кассовых операций;

· особые замечания членов комиссии, если эти замечания имеются.

Результаты проведенной ревизии или проверки рассматриваются руководителем кредитной организации, и даются указания должностным лицам, ответственным за сохранность ценностей, по устранению выявленных недостатков. Материалы ревизий и проверок хранятся у руководителя кредитной организации в отдельном деле.

10.Ответственность за нарушения кассовой дисциплины

Кассовая дисциплина - это выполнение организациями правил совершения приходных и расходных операций с наличными денежными средствами и денежными документами, обеспечение соблюдения порядка расходования денег из выручки, лимитов остатков касс, сроков сдачи выручки в банк и т.п.

В соответствии с требованиями ч. IV "Ревизия кассы и контроль за соблюдением кассовой дисциплины" Порядка, обязанность контроля за соблюдением кассовой дисциплины в коммерческих организациях возложена на банки.

Техническую укрепленность помещений касс и обеспечение условий сохранности денег на предприятиях проверяют органы внутренних дел.

Ответственность за соблюдение кассовой дисциплины и создание условий сохранности денег в помещении кассы несут руководитель, главный бухгалтер и кассиры организации.

Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

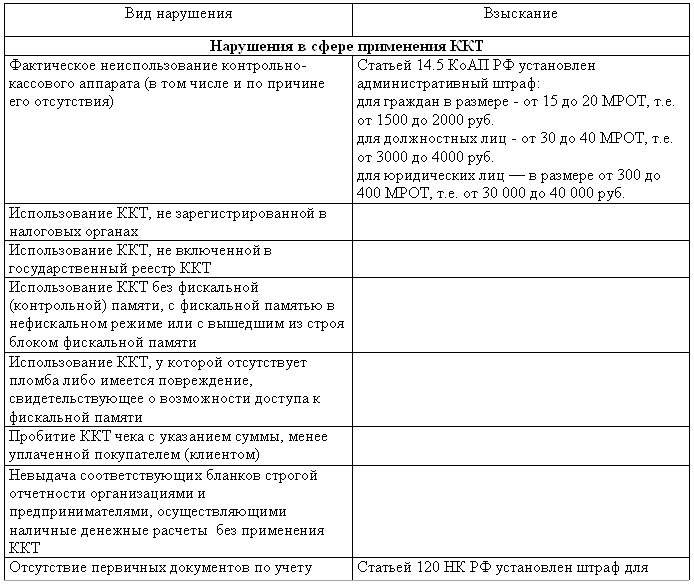

Нарушение кассовой дисциплины является административным правонарушением в области финансов. Мера ответственности за нарушение кассовой дисциплины устанавливается ст. 15.1 КоАП РФ "Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций". Согласно данной статье кодекса административное наказание устанавливается за следующие правонарушения:

· осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров;

· неоприходование или неполное оприходование в кассу денежной наличности;

· превышение лимита остатка кассы

Нарушение перечисленных пунктов кассовой дисциплины влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей, на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.

Как правило, при выявлении подобных нарушений кассовой дисциплины, штраф налагается на директора и на предприятие.

Учебная практика по теме: "Выполнение работ по профессии кассир" была пройдена с 8.04.2013 по 27.04.2013 г. в отделе кассовых операций в ЗАО АКБ "Земский банк". При прохождении учебной практики была изучена структура организации, основные направления её работы.

Практика помогла закрепить теоретические знания по блоку профессиональных дисциплин, приобрести практические навыки работы, ознакомиться с формами и методами работы, обрести навыки работы в коллективе, ознакомиться с основными функциями должностных лиц и задачами работы. Учебную практику считаю эффективным методом изучения своей будущей профессии.

В процессе практики были успешно выполнены поставленные задачи.

Цель учебной практики достигнута.

Список использованной литературы