Категория: Бланки/Образцы

Кто сдает сведения

Начиная с 2008 года все организации и индивидуальные предприниматели должны представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год. Впрочем, в 2007 году налогоплательщики, среднесписочная численность работников которых за 2006 год превышала 250 человек, уже подавали указанные сведения (п. 7 ст. 5 закона от 30.12.2006 г. № 268-ФЗ).

Согласно пункту 3 статьи 80 Налогового кодекса сведения о среднесписочной численности за предшествующий календарный год представляются в следующие сроки (письма ФНС от 09.07.2007 г. № ЧД-6-25/536@ и от 09.07.2007 г. № 25-3-05/512):

Рассчитываем численность работников

Среднесписочную численность работников по состоянию на установленную дату определяют в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденного постановлением Федеральной службы государственной статистики от 09.10.2006 г. № 56 (далее – Постановление).

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. Среднесписочную численность за месяц рассчитывают путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный день принимается равной численности работников за предшествующий рабочий день (п. 8 Постановления).

В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам (п. 9 Постановления).

Учтите, что в списочную численность не включаются следующие категории работников (п. 10 Постановления):

Следующие работники списочной численности не включаются в среднесписочную численность (п. 11.1 Постановления):

Кроме того, лица, работающие в соответствии с трудовым договором неполный день, учитываются пропорционально отработанному времени (п. 11.3 Постановления).

В случае если организация работала неполный год, среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п. 11.6 Постановления).

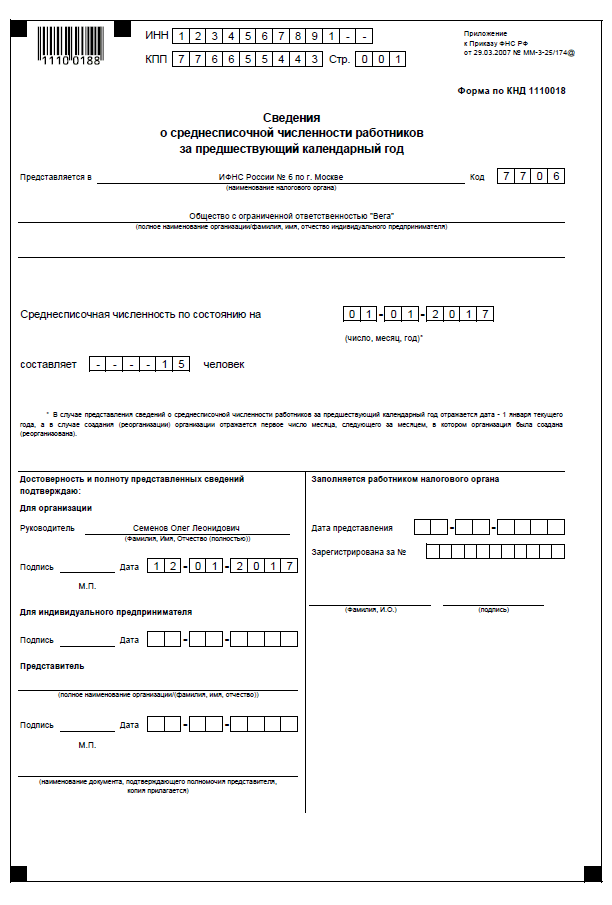

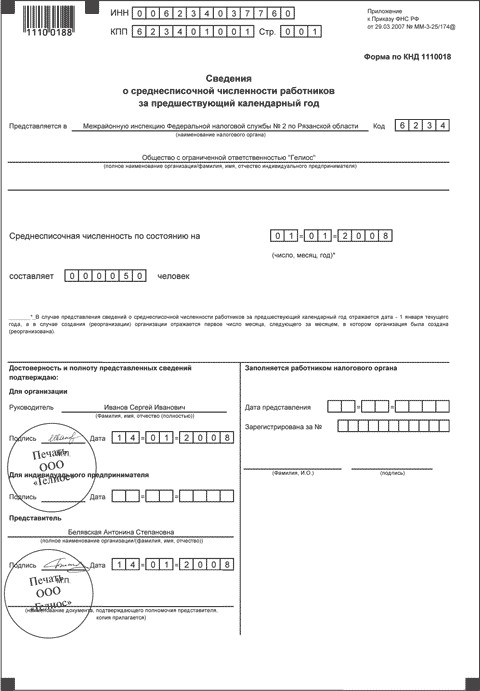

Форма сведений о среднесписочной численности работников утверждена приказом Федеральной налоговой службы от 29.03.2007 г. № ММ-3-25/174@ «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». Рекомендации по порядку заполнения отчета можно найти в письме ФНС России от 26.04.2007 г. № ЧД-6-25/353@ (образец заполнения см. в Примере).

При заполнении строки «Среднесписочная численность по состоянию на… » надо отразить:

Автор - главный бухгалтер ЗАО «Инс-ТРЕЙД»

Если раньше среднесписочная ИП без работников должна была предоставляться в налоговую службу каждым бизнесменом, не имеющим официально трудоустроенных сотрудников, то сегодня в этом нет необходимости.

Индивидуальная коммерческая деятельность является наиболее простой и удобной организационно-правовой формой. Для того чтобы легально вести бизнес на территории Российской Федерации, необходимо пройти процедуру регистрации в налоговом органе. Если гражданин либо иностранец, имеющий право на проживание в России, станет ИП, он получит возможность выбирать из нескольких удобных режимов налогообложения и избежит необходимости подавать массу различных отчетов.

Многих бизнесменов, которые зарегистрировались в качестве ИП, волнует вопрос относительно того, сдает ли ИП без работников среднесписочную численность. Ответ на этот вопрос напрямую зависит от того, имеет ли предприниматель в штате наемных сотрудников. В том случае, если индивидуальный бизнесмен не нанимал официально других людей на работу, то отчитываться по среднесписочной численности ИП без работников нет необходимости.

Нововведения относительно среднесписочной численности наемных работников для индивидуальных предпринимателей начали действовать с 2015 года. До этого момента отчетность по среднему числу сотрудников подавали абсолютно все индивидуальные бизнесмены без исключения. Для тех предпринимателей, которые имеют определенный штат сотрудников, правила остались неизменными. Им необходимую документацию нужно подавать не позже 20 января того года, который следует за отчетным периодом.

Как заполнить и подать документЕсли у предпринимателя имеется хоть один наемный сотрудник, ему необходимо отчитываться по среднесписочной численности наемной рабочей силы. Для этого требуется подавать бланк, заполненный по специальной форме. Заполнение происходит в 2 экземплярах, и оба передают сотруднику налоговой службы. После этого одну бумагу работник ФНС оставляет у себя для дальнейшего рассмотрения, а вторая должна быть возвращена предпринимателю, но уже со специальной отметкой о том, что документы были приняты.

Ранее сведения о численности ИП без работников тоже должен был подавать в соответствующие органы, при этом в графе «Численность сотрудников» просто ставился 0. Сейчас необходимости в подаче документа для ИП, работающих самостоятельно, нет.

Форму бланка можно взять в территориальном отделении налоговой инспекции. Бланки разрешается заполнять вручную либо на компьютере. Большой популярностью в последнее время пользуются специальные сервисы, на которых можно рассчитать среднесписочную численность сотрудников ИП в онлайн-режиме. После этого все данные вносятся в нужные строки документа и его можно считать заполненным. Это очень удобно, так как предпринимателю остается лишь распечатать документ и предоставить его на рассмотрение сотрудникам налоговой инспекции. Важно помнить, что бумагу нужно распечатать в 2 экземплярах.

Форму бланка можно взять в территориальном отделении налоговой инспекции. Бланки разрешается заполнять вручную либо на компьютере. Большой популярностью в последнее время пользуются специальные сервисы, на которых можно рассчитать среднесписочную численность сотрудников ИП в онлайн-режиме. После этого все данные вносятся в нужные строки документа и его можно считать заполненным. Это очень удобно, так как предпринимателю остается лишь распечатать документ и предоставить его на рассмотрение сотрудникам налоговой инспекции. Важно помнить, что бумагу нужно распечатать в 2 экземплярах.

При желании можно просто сохранить заполненную форму на своем компьютере, а после отправить ее через электронный сервис на официальном сайте ФНС. Это очень удобно и быстро, но потребует наличия электронной подписи у предпринимателя.

Специалисты рекомендуют обратить особое внимание на наличие штрихкода на бланке отчетности. Он расположен в верхнем углу слева. Некоторые интернет-ресурсы предлагают варианты, где полоски штрихкода широкие. Это является большой ошибкой и делает бумагу неправильной. Необходимо учесть, что документ с ошибочным штрихкодом могут просто не принять в налоговой службе, поэтому к данному вопросу нужно отнестись очень серьезно, чтобы не терять время на лишние заполнения и походы в ФНС.

Вернуться к оглавлению

Как высчитывается среднесписочная численность работников предприятия Для того чтобы подать правильный отчет, необходимо высчитать численность сотрудников по каждому месяцу в налоговом периоде, то есть в календарном году. Для этого используются данные по каждому дню. Сюда обязательно входят и выходные, и праздничные. В графе с выходными днями необходимо указывать то число наемных сотрудников, которое считалось актуальным на пятницу.

Для того чтобы подать правильный отчет, необходимо высчитать численность сотрудников по каждому месяцу в налоговом периоде, то есть в календарном году. Для этого используются данные по каждому дню. Сюда обязательно входят и выходные, и праздничные. В графе с выходными днями необходимо указывать то число наемных сотрудников, которое считалось актуальным на пятницу.

Предприниматель должен понимать, что для данного документа важна в первую очередь общая численность официально трудоустроенных работников. То есть неважно, находился ли человек в этот день на выходном, больничном либо в отпуске, он должен быть посчитан и внесен в графу численности сотрудников.

После того как будет заполнен график за каждый день, все эти значения складываются и делятся на количество суток в данном месяце. Полученный результат будет являться среднесписочной численностью наемных работников за конкретный месяц. Данную сумму вписывают в отведенную для нее графу без изменений и округлений.

Годовая среднесписочная численность наемной рабочей силы высчитывается на основе показателей каждого месяца. Они складываются, а после полученный результат делят на 12. Если ИП работал не полный календарный год, нужно разделить полученную сумму на количество месяцев, за которые подается отчет. В отличие от дневных и месячных показателей цифры в годовой отчетности должны быть целыми, то есть их можно округлить, но с учетом всех математических правил.

Вернуться к оглавлению

Примеры округления В качестве примера можно взять ситуацию, когда у предпринимателя на протяжении 7 месяцев работал всего 1 сотрудник. При подаче годовой отчетности будет вестись расчет по такой схеме: (7*1+0*5)/12=0,58. Здесь выходит, что 7 месяцев работал 1 человек, а остальные 5 месяцев в году ИП трудился без наемной рабочей силы. Результат получился 0,58, по правилам математического округления выходит 1. В графе общей среднесписочной численности работников ИП нужно вписать единицу. Если бы наемный сотрудник работал менее 6 месяцев, то при округлении в любом случае вышел бы 0.

В качестве примера можно взять ситуацию, когда у предпринимателя на протяжении 7 месяцев работал всего 1 сотрудник. При подаче годовой отчетности будет вестись расчет по такой схеме: (7*1+0*5)/12=0,58. Здесь выходит, что 7 месяцев работал 1 человек, а остальные 5 месяцев в году ИП трудился без наемной рабочей силы. Результат получился 0,58, по правилам математического округления выходит 1. В графе общей среднесписочной численности работников ИП нужно вписать единицу. Если бы наемный сотрудник работал менее 6 месяцев, то при округлении в любом случае вышел бы 0.

Вернуться к оглавлению

Особые правила для подачи и заполнения бланкаСуществуют ситуации, когда у предпринимателя могут возникнуть вопросы относительно высчитывания и внесения данных в документ. К примеру, если компания отработала неполный месяц, бизнесмен может не до конца понимать, как ему высчитать среднесписочную численность работников за данный период. Тут все просто, так как, вне зависимости от того, сколько дней велась предпринимательская деятельность за данный период, делить придется на полное число суток в календарном месяце.

Если у компании появилась необходимость на время приостановить свой бизнес, отчетность о ССЧ ИП без работников или с ними должна предоставляться сотрудникам контролирующих органов в полном объеме, как и при полноценной прибыльной работе.

Любой индивидуальный бизнесмен, который имеет в штате 1 или нескольких сотрудников, то есть был зарегистрирован в качестве работодателя, обязан своевременно подавать документы с данными о среднесписочной численности работников. Налоговый режим, по которому работает ИП, не играет никакой роли.

Любой индивидуальный бизнесмен, который имеет в штате 1 или нескольких сотрудников, то есть был зарегистрирован в качестве работодателя, обязан своевременно подавать документы с данными о среднесписочной численности работников. Налоговый режим, по которому работает ИП, не играет никакой роли.

Предприниматели должны предоставлять отчет о среднесписочной численности ИП без работников 1 раз в год, то есть до 20 января следующего года. Если речь идет о новообразованной компании, ее владелец должен подать документы до 20 числа того месяца, который следует за первым отработанным. Последнее относится исключительно к юридическим лицам, для ИП это необязательно.

Руководители предприятий не должны игнорировать это правило. За несвоевременную подачу отчета можно получить штраф в размере 200 рублей.

После 2007 года руководителям индивидуальных предприятий была вменена обязанность передавать в налоговую службу данные, касающиеся среднесписочной численности наемных работников.

После 2007 года руководителям индивидуальных предприятий была вменена обязанность передавать в налоговую службу данные, касающиеся среднесписочной численности наемных работников.

Представление данного вида отчетности является обязательным для компаний и частных предпринимателей, независимо от используемой формы налогообложения и длительности функционирования.

Чтобы отчет составлялся правильно и сдавался в установленные сроки. необходимо ясное понимание, что такое «среднесписочная численность», и умение правильно заполнять этот важный документ.

Остановимся на этих и других важных для составления отчета вопросах более детально.

Что такое среднесписочная численность Годовая среднесписочная численность наемных работников представляет собой среднее арифметическое значение списочного состава организации, то есть поделенная на 12 общая сумма количества действительных работников в каждом месяце в течение календарного года.

Годовая среднесписочная численность наемных работников представляет собой среднее арифметическое значение списочного состава организации, то есть поделенная на 12 общая сумма количества действительных работников в каждом месяце в течение календарного года.

Это значение, используемое при выборе системы налогообложения и подсчете статистических данных, передается в отделение налоговой службы по месту регистрации налогоплательщика (компании или ИП) не позже 20 января того года, который следует за отчетным периодом (отчетным годом).

Отчетность обязательна к представлению всеми налогоплательщиками, в том числе и частными предпринимателями, не имеющими наемных работников.

Налоговым кодексом не оговаривается освобождение ИП, не имеющих наемных сотрудников, от обязанности представления данных о среднесписочном числе работников. В этом случае их численность в отчете отражается равной нулю.

Заполнение отчета ИП о среднесписочной численности Отчет о среднесписочной численности ИП представляется на бланке утвержденной соответствующими органами формы в 2 экземплярах, первый из которых хранится в отделении налоговой службы, второй с пометками о получении и принятии передается налогоплательщику.

Отчет о среднесписочной численности ИП представляется на бланке утвержденной соответствующими органами формы в 2 экземплярах, первый из которых хранится в отделении налоговой службы, второй с пометками о получении и принятии передается налогоплательщику.

Читайте также: КБК: структура, при ОСНО, при ЕНВД, при УСН, при патентной системе

Бланк для заполнения и образец может быть получен в отделении налоговой службы или на специализированных интернет-сайтах.

Для получения значения годовой среднесписочной численности наемных работников необходимо начать с расчета среднесписочного числа сотрудников по отдельности за каждый из месяцев прошедшего периода (года).

В составе среднесписочного значения не предусматривается учет:

Число штатных работников рассчитывается с учетом как рабочих дней, так и выходных или праздничных. В последнем случае число сотрудников берется равным их количеству на последний предшествовавший рабочий день

Порядок подсчета среднесписочной численности В любом месяце подсчитываются работающие сотрудники в течение каждого календарного дня с учетом тех, кто находится в отпусках, прогулах и с учетом заболевших. Ежедневные показания суммируются и делятся на количество дней в рассматриваемом месяце.

В любом месяце подсчитываются работающие сотрудники в течение каждого календарного дня с учетом тех, кто находится в отпусках, прогулах и с учетом заболевших. Ежедневные показания суммируются и делятся на количество дней в рассматриваемом месяце.

Расчетное значение представляет собой показатель численности определенного месяца. Сумма среднесписочного числа сотрудников за расчетное количество месяцев, поделенная на число этих месяцев, представляет собой годовую среднесписочную численность.

Итоговое цифровое значение округляют до полного (целого) значения, промежуточные значения расчетных показателей не округляются.

Округление выполняется следующим образом: если значение числа после запятой равно или больше пяти, то к целой части числа добавляется единица, а знаки после запятой отбрасываются. При всех других значениях просто убираются цифры после запятой, а целая часть остается без изменений.

Исправленную отчетность могут просто не принять в Пенсионном фонде, если она будет непарной (даже в том случае, если была необходимость изменить только один из документов). Об этом правиле забывать нельзя ни в коем случае.

Исправленную отчетность могут просто не принять в Пенсионном фонде, если она будет непарной (даже в том случае, если была необходимость изменить только один из документов). Об этом правиле забывать нельзя ни в коем случае.

Программы для сдачи отчетности в ПФР скачиваются бесплатно. Органы ПФР сами пользуются именно таким программным обеспечением, поэтому подобная унификация очень удобна в связи с соответствием форматов. Подробнее о программах узнайте тут .

Если работа индивидуального предпринимателя велась неполный отчетный месяц, количество штатных сотрудников за все фактические отработанные дни делится на число календарных дней в месяце.

Читайте также: Квартальный отчет ИП: ОСНО, ЕНВД, ПНС, ЕСХН, снижение налогов

Когда ИП организовано после 1 января отчетного года и существуют меньше 12 месяцев, при вычислении годовой численности суммарное значение за несколько отработанных месяцев делится также на 12.

В случае реорганизации или ликвидации подразделений расчет количества сотрудников выполняется с учетом существовавших ранее структур. Временно приостановившие деятельность предприятия и индивидуальные предприниматели производят определение количества штатных сотрудников по общепринятым правилам.

Сотрудники, перешедшие на работу в течение неполного рабочего дня, в списочной численности принимаются в расчет в качестве целых единиц, а в среднесписочной – пропорционально рабочему времени.

Оформление бланка Заполнение формы отчета о среднесписочной численности ИП требует от налогоплательщика внесения следующих сведений:

Заполнение формы отчета о среднесписочной численности ИП требует от налогоплательщика внесения следующих сведений:

Индивидуальные предприниматели осуществляют подачу отчета по месту своей регистрации лично или отправив по почте 2 экземпляра документа ценным письмом. Отчет можно сдавать через уполномоченного представителя.

Индивидуальные предприниматели осуществляют подачу отчета по месту своей регистрации лично или отправив по почте 2 экземпляра документа ценным письмом. Отчет можно сдавать через уполномоченного представителя.

При этом у последнего должна быть нотариально оформленная доверенность. В таком случае не требуется подпись ИП, достаточно подписи лишь уполномоченного лица. Печать представителя является обязательной, если имеется договор, заключенный с представителем-организацией .

Для расчета данных и автоматического заполнения полей документа предусмотрены многие сетевые ресурсы онлайн-бухгалтерии. дающие возможность распечатать документ для дальнейшего подписания.

Некоторые сайты даже предоставляют возможность электронного способа отправки отчета без личного посещения офиса налоговой инспекции.

Следует обратить внимание на то, что некоторые предлагаемые в сети бланки отчетности содержат неверный штрих-код, который может стать причиной отказа в приеме документа.

Кроме сведений по итогам года, вновь организованные ИП должны представить среднесписочные данные до 20-го числа месяца после месяца открытия (создания). При ликвидации (закрытии) ИП подается дополнительный отчет – на дату ликвидации.

Получение физическим лицом электронной подписи для госуслуг сопровождается также получением и квалифицированного сертификата, содержащего обязательные данные: фамилия, имя, отчество, СНИЛС владельца.

Получение физическим лицом электронной подписи для госуслуг сопровождается также получением и квалифицированного сертификата, содержащего обязательные данные: фамилия, имя, отчество, СНИЛС владельца.

В соответствии с Федеральным законом Российской Федерации, выдача сертификата ключа проверки электронной подписи может производиться как для физических, так и для юридических лиц. Подробности о сертификате ЭЦП читайте тут .

Необходимо различать списочную и среднесписочную численности занятых работников. Так, в списочном варианте любой сотрудник считается за целую штатную единицу на каждый календарный день.

Читайте также: Отчетность ИП через интернет: способы, обзор онлайн сервисов

Средняя численность применяется при выборе вида налогообложения или для расчета единого налога по некоторым типам деятельности. При ее определении принимаются в расчет 3 значения: показатели среднесписочного значения, внешние совместители и сотрудники по договорам.

Для передачи данных по средней численности предусмотрена отдельная форма отчета (статистическая).

Ответственность за нарушение сроков сдачи отчета Среднесписочный отчет содержит статистические данные и не относится к декларации, поэтому проверки на его основе не производятся.

Среднесписочный отчет содержит статистические данные и не относится к декларации, поэтому проверки на его основе не производятся.

Но за непредставление или за нарушение сроков представления сведений существуют штрафные санкции, предусмотренные статьями Налогового кодекса РФ.

Кроме того непредставление в установленный законодательно срок оформленных в надлежащем порядке документов или сведений, необходимых для налогового контроля, приводит к возникновению состава правонарушения, предусмотренного КоАП.

За подобные нарушения предусмотрены штрафные санкции как для граждан, так и для должностных лиц.