Категория: Бланки/Образцы

Среднесписочная численность при открытии ООО, сведения о которой подаются по предусмотренным законодательством правилам, играет первостепенную роль при определении, каким образом, в письменном или электронном виде, подавать отчетность. О том, когда и как направлять указанные сведения при открытии ООО, расскажем в нашей статье.

Налоговыми нормами (п. 3 ст. 80 НК РФ) предусмотрена обязанность вновь созданного ООО представлять сведения о среднесписочной численности (далее — ССЧ) наемного персонала. Такие сведения должны быть представлены не позднее 20-го числа месяца, следующего за месяцем создания ООО, по унифицированной форме.

ВАЖНО! ООО считается созданным с даты внесения соответствующей записи в ЕГРЮЛ (п. 8 ст. 51, п. 4 ст. 57 ГК РФ, п. 2 ст. 11, ст. 16 закона от 08.08.2001 № 129-ФЗ, письмо Минфина России от 13.11.2015 № 03-02-08/65770).

Представить ССЧ при открытии ООО необходимо даже в том случае, если у общества отсутствуют наемные работники.

Вновь созданное ООО при представлении сведений о ССЧ работников должно указывать ее по состоянию на 1-е число месяца, следующего за месяцем, в котором организация была создана (приказ ФНС России от 29.03.2007 № ММ-3-25/174@).

Например, общество «Альпа» образовалось 15.09.2016. По состоянию на 01.10.2016 в нем трудилось 14 человек. Значит, не позднее 20.10.2016 обществу следует представить ССЧ исходя из того, что на отчетную дату были заняты 14 человек.

Как рассчитывается среднесписочная численность при открытии ОООПравила расчета ССЧ при открытии ООО закреплены в приказе Росстата от 28.10.2013 № 428 (далее — приказ № 428).

Согласно п. 81.8 приказа № 428, чтобы рассчитать ССЧ за часть рабочего месяца (в том числе для только что созданного общества), нужно разделить списочную численность работников за все дни работы в неполном месяце (вместе с выходными и праздничными днями) на общее число календарных дней в этом месяце.

Например, ООО «Альпа» начало работу 25.09.2016. С учетом 5-дневной 40-часовой рабочей недели сотрудники общества трудятся 8-часовой рабочий день.

Среднесписочная численность работников ООО «Альпа» за сентябрь равна 5 чел. ((20 + 20 + 26 + 26 + 28 + 30 / 30 кал. дн.).

ВАЖНО! Сотрудники, осуществляющие деятельность на условиях неполного рабочего времени, при определении ССЧ учитываются пропорционально отработанному времени (п. 81.3 приказа № 428).

Полный список субъектов, включаемых в расчет ССЧ, приведен в п. 79 приказа № 428, а лица, не учитываемые при расчете ССЧ, перечислены в пп. 80, 81.1 приказа.

Образец ССЧ при открытии ООО: какую дату ставить при заполнении отчетной формыПри заполнении отчетной формы в строке «Среднесписочная численность по состоянию на» необходимо указать 1-е число месяца представления данных.

ССЧ работников необходимо отражать в целых единицах, то есть при получении нецелого числа его необходимо округлить по общим математическим правилам.

Образец формы сведений о среднесписочной численности можно скачать по ссылке:среднесписочная численность при открытии ООО — образец.

За непредставление сведений о ССЧ общество понесет налоговую (п. 1 ст. 126 НК РФ), а директор ООО — административную (ч. 1 ст. 15.6 КоАП РФ) ответственность.

Таким образом, во избежание налоговой и административной ответственности данные об ССЧ при открытии ООО должны быть поданы по унифицированной форме не позднее 20-го числа месяца, следующего за месяцем создания ООО.

Как ни странно, но как только вы открыли организацию или зарегистрировали ИП, налоговая уже на изготовке и ждет от вас отчет. Не путайте с уведомлением о переходе на УСН или сообщением об ЕНВД. Сейчас речь об отчете, который забывают подать чаще всего — сведения о средней списочной численности работников.

Законодатели посчитали уместным и закрепили в ч. 3 ст. 80 Налогового кодекса Российской Федерации (далее – НК РФ), что сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком (организацией или индивидуальным предпринимателем) в налоговый орган не позднее 20 января текущего года.

Однако в случае создания (реорганизации) юридического лица, первый отчет о среднесписочной численности надо представить в налоговую инспекцию не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Поясним на примере. Скажем, зарегистрировали вы ИП или ООО 13 августа текущего года. Значит представить сведения о среднесписочной численности работников вы должны не позднее 20 сентября 2015 года. Работников в таком случае считают по состоянию на первое число месяца, следующего за датой регистрации организации, то есть — на 01.09.2015.

Зачем подавать?Понимаю ваши неудовольствия. Тем не менее на вопрос — кто это все придумал и зачем, существует вполне логичный ответ. И получается, отчет действительно нужный.

1. освобождение от обложения НДС операций по реализации товаров (работ, услуг), осуществляемых организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (подп. 2 п. 3 ст. 149 НК РФ);

2. признание затрат на приобретение электронно-вычислительной техники в составе материальных расходов (независимо от стоимости такой техники и без начисления амортизации) при расчете налога на прибыль организациями, осуществляющими деятельность в области информационных технологий (п. 6 ст. 259 НК РФ);

3. включение в расходы, уменьшающие налогооблагаемую прибыль, средств, направленных на цели, обеспечивающие социальную защиту инвалидов (подп. 38 п. 1 ст. 264 НК РФ);

4. освобождение от обложения налогом на имущество движимого и недвижимого имущества, используемого для производства или реализации товаров, работ и услуг организациями, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов (п. 3 ст. 381 НК РФ);

5. освобождение от уплаты земельного налога в отношении земельных участков, используемых для производства или реализации товаров, работ и услуг организациями, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов (п. 5 ст. 395 НК РФ);

6. применение пониженных тарифов страховых взносов во внебюджетные фонды, уплачиваемых в соответствии с Законом № 212-ФЗ (ст. 57 и 58 Закона № 212-ФЗ);

Если же вы желаете применять специальные режимы налогообложения, то опять-таки без данного отчета и ступить нельзя. Судите сами:

Сведения о численности работников отражаются в различных статистических формах, представляемых организациями в территориальные органы Росстата по месту своего нахождения. Причем в статистической отчетности, как правило, приводится не только среднесписочная численность работников, но и средняя численность внешних совместителей, средняя численность работающих по договорам гражданско-правового характера и средняя численность работников организации в целом.

Ощутили всю важность листочка? А вы о нем забыть хотели.

Куда и по какой форме подаватьСведения должны представляться в налоговый орган по месту нахождения организации. Т.е. не там, где вы регистрировали фирму или ИП, а в ту налоговую, которая указана в уведомлении о постановке на налоговый учет.

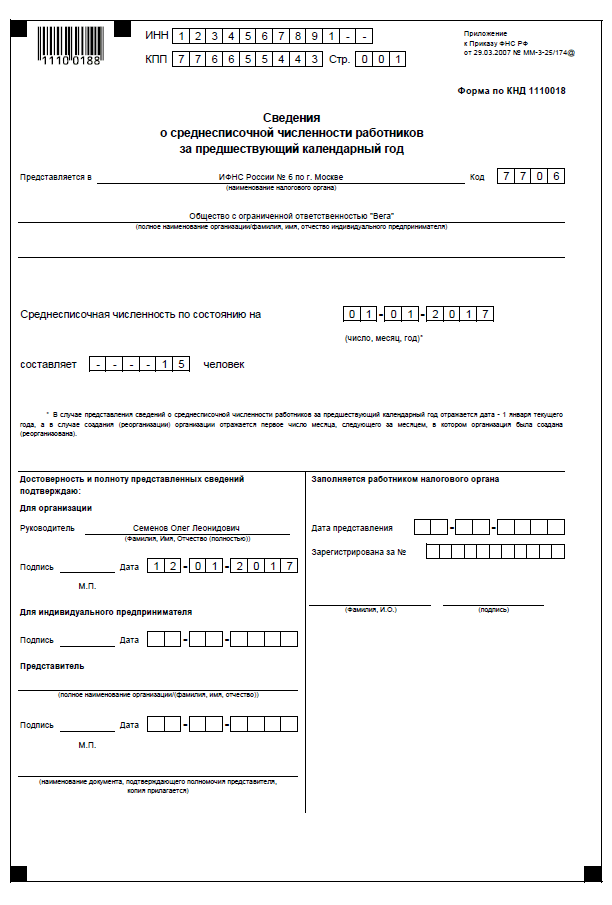

Отчет предоставляется по форме, утвержденной Приказом ФНС России от 29.03.2007 № ММ-3-25/174@, Рекомендации по заполнению которой представлены в Письме ФНС России от 26.04.2007 № ЧД-6-25/353@.

В случае несвоевременного представления или непредставления информации о среднесписочной численности налогоплательщик несет ответственность в соответствии с п. 1 ст. 126 НК РФ. Т.е. штраф 200 руб.

Кроме того должностные лица организации, согласно ч. 1 ст. 15.6 Кодекса об административных правонарушениях Российской Федерации, могут быть привлечены к административной ответственности за непредставление или несвоевременное представление, а также представление в неполном или искаженном виде в налоговые органы сведений, необходимых для осуществления налогового контроля. Т.е. на должностное лицо будет наложен штраф от 300 до 500 руб.

На практике штрафные санкции не применяются. И пусть так будет и далее.

Пример заполнения сведений о среднесписочной численностиФормула расчета для ИП и организаций, бланк и образец заполнения. Отчет по среднесписочной численности работников (СЧР) должны сдавать. При этом вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два. Начиная с года, сведения по СЧР подавать не нужно.

Отчёты в Росстат. - Отчёт о среднесписочной численности работников. Не предусмотрено освобождение организаций (включая вновь созданные).

Мы уже рассчитали среднесписочную численность всех сотрудников (и полный, и неполный рабочий день) за каждый месяц, теперь все эти результаты суммируем и делим на 12. Вот теперь полученный результат нужно округлить. Образец расчёта среднесписочной численности В 2014 году ООО «Фантик» работает с 11 августа. Продолжительность рабочего дня 8 часов (40-часовая рабочая неделя на 5-дневке). Кол-во сотрудников по трудовому договору на полный рабочий день: с 11 сентября по 7 ноября13 человек; с 7 ноября по 31 декабря19 человек. На октябрь и ноябрь были приняты 2 работника на неполный рабочий день (4 часа причём в ноябре они проработали 14 дней. РасчЁТЫ: 1).

Сведения о среднесписочной численности вновь созданной 18 мар. 2014 г. Оглавление, куда подавать и способы отходы подачи, как посчитать среднесписочную численность. Образец расчёта среднесписочной численности, все. Формула: Среднесписочная численность работников в 2016 году. Исключение: с 2014 года только ИП без работников не сдают среднесписочную. 2) Вновь созданные организации (не ИП) помимо годовой. Как расчитать среднесписочную численность во вновь созданной данных организации и отчет нужно. Таких сотрудников надо учитывать отчет о среднесписочной численности 2014 для вновь созданных организаций пропорционально отработанному ими времени. Подпункт «д» пункта 79 и пункт 81.3 Указаний 428Учитывать ли сотрудников, которым предоставлен отпуск за свой счет для сдачи вступительных экзаменов в учебное заведение? Нет, не учитывать. Пункт 81.1 Указаний 428Учитывать ли сотрудников, с которыми заключен ученический договор? Нет, не учитывать. Подпункт «д» пункта 80 Указаний 428Учитывать ли при расчете учредителей организации? Не, не нужно. Но только если они не состоят в штате организации и не получают зарплату. Подпункт «ж» пункта 80 Указаний 428Надо ли учитывать при расчете сотрудников, работающих вахтовым методом? Да, надо. Подпункт «ц» доходов пункта 79 Указаний 428Учитывать ли надомников?

18 мар. 2014 г. Оглавление, куда подавать и способы отходы подачи, как посчитать среднесписочную численность. Образец расчёта среднесписочной численности, все. Формула: Среднесписочная численность работников в 2016 году. Исключение: с 2014 года только ИП без работников не сдают среднесписочную. 2) Вновь созданные организации (не ИП) помимо годовой. Как расчитать среднесписочную численность во вновь созданной данных организации и отчет нужно. Таких сотрудников надо учитывать отчет о среднесписочной численности 2014 для вновь созданных организаций пропорционально отработанному ими времени. Подпункт «д» пункта 79 и пункт 81.3 Указаний 428Учитывать ли сотрудников, которым предоставлен отпуск за свой счет для сдачи вступительных экзаменов в учебное заведение? Нет, не учитывать. Пункт 81.1 Указаний 428Учитывать ли сотрудников, с которыми заключен ученический договор? Нет, не учитывать. Подпункт «д» пункта 80 Указаний 428Учитывать ли при расчете учредителей организации? Не, не нужно. Но только если они не состоят в штате организации и не получают зарплату. Подпункт «ж» пункта 80 Указаний 428Надо ли учитывать при расчете сотрудников, работающих вахтовым методом? Да, надо. Подпункт «ц» доходов пункта 79 Указаний 428Учитывать ли надомников?

1. Какой документ/форма?

Иван

2. За какой период?

Иван

За все периоды, в которые вы не подавали такую отчетность. У вас будет за каждый год отдельный документ.

Согласно ч.3 ст.80 НК РФ Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наемных работников) в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя). 3. Какую Среднесписочную численность работников указать?

Иван

Если в вашей организации числится только директор, то только его и указывайте. То есть, у вас будет 1 работник.

30 Ноября 2015, 00:42

В соответствии со ст.80 НК РФ

3. Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), в электронной форме.

Налоговые декларации (расчеты) представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти, уполномоченным осуществлять функции по контролю и надзору в сфере налогов и сборов, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации, следующими категориями налогоплательщиков:

налогоплательщиками, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек;

налогоплательщиками, не указанными в абзацах третьем и четвертом настоящего пункта, для которых такая обязанность предусмотрена частью второй настоящего Кодекса применительно к конкретному налогу.

Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наемных работников) в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с настоящим Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронной форме, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

По Вашему вопросу имеется официальное разъяснение Минфина

Вопрос: О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников.

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 4 февраля 2014 г. N 03-02-07/1/4390

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросам о применении «ст. ст. 45» и «80» Налогового кодекса Российской Федерации и сообщается следующее. В соответствии с «п. 3 ст. 49» Гражданского кодекса Российской Федерации правоспособность юридического лица возникает в момент его создания. Согласно «п. 8 ст. 51» Гражданского кодекса Российской Федерации юридическое лицо считается созданным, а данные о юридическом лице считаются включенными в единый государственный реестр юридических лиц со дня внесения соответствующей записи в этот реестр. В соответствии с «п. 1 ст. 83» Налогового кодекса Российской Федерации (далее — Кодекс) организация подлежит постановке на учет в налоговом органе по месту своего нахождения и по другим основаниям, предусмотренным Кодексом. Сведения об учете организаций и физических лиц в налоговых органах отражаются в едином государственном реестре налогоплательщиков («п. 8 ст. 84» Кодекса). На организацию-налогоплательщика возлагаются обязанности, установленные «Кодексом» и иными актами законодательства о налогах и сборах, в том числе обязанности по представлению в налоговые органы налоговых деклараций (расчетов) в соответствии с «Кодексом». Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, на основании «п. 2 ст. 80» Кодекса, представляет по данным налогам единую (упрощенную) налоговую декларацию. "

Пунктом 3 ст. 80" Кодекса установлена обязанность вновь созданной организации представлять в налоговый орган по месту ее нахождения сведения о среднесписочной численности работников не позднее 20-го числа месяца, следующего за месяцем, в котором эта организация была создана. Указанные сведения представляются по «форме», утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174@. «Рекомендации» по порядку заполнения названной выше «формы» содержатся в Письме ФНС России от 26.04.2007 N ЧД-6-25/353@. Организации вправе представлять указанные сведения в электронной форме по «формату», утвержденному Приказом ФНС России от 10.07.2007 N ММ-3-13/421@. «Кодексом» и вышеуказанными «Приказами» ФНС России не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников.

Среднесписочная численность работников определяется с учетом порядка заполнения соответствующих форм федерального статистического наблюдения. П

ри наличии затруднений в заполнении формы о среднесписочной численности работников организация вправе обратиться за дополнительными разъяснениями в налоговый орган. В соответствии с «п. 1 ст. 32» Кодекса налоговый орган обязан разъяснить порядок заполнения этой формы. «Статьей 5» Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» предусмотрено, что в рамках проведения банковских операций допускается осуществление переводов денежных средств без открытия банковских счетов только по поручению физических лиц. Согласно указанной «статье» осуществление расчетов по поручению юридических лиц производится по их банковским счетам.

Заместитель директора Департамента налоговой и таможенно-тарифной политики Р.А.СААКЯН

Так как у Вас имеется директор, с которым должен быть заключен трудовой договор, то он тоже является работником, и он должен учитываться в отчете.

30 Ноября 2015, 00:49

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Среднесписочная численность ИП имеет важное значение при сдаче отчетности. У индивидуального предпринимателя проблем хватает в течение всего года. Но когда пройдет год трудовой деятельности, он должен в налоговую инспекцию сдать такие данные, как сведения среднесписочной численности работников ИП.

Такие документы принимаются до 20 января наступившего года, в них указаны данные за прошедший год. Но если ИП было создано или, наоборот, реорганизовано, то документы должны быть предоставлены не позже 20 числа того месяца, который следует за месяцем создания предприятия.

Все предоставленные сведения нужно предъявить в определенной форме, ее утвердил федеральный орган исполнительной власти, в ведении которого находится контроль по надзору за налогами и сборами. Обычно все данные, в том числе отчет о численности работников ИП, принимают те налоговые органы, которые расположены по месту действующего предприятия, но можно воспользоваться и услугами инспекции по месту жительства предпринимателя.

Сведения о том, какова среднесписочная численность работников ИП, должны сдать не все предприниматели, а только те, которые имеют в своем подчинении работников на протяжении года.

Раньше подавали отчетность даже в том случае, когда в штате был только один сотрудник — сам предприниматель, но тогда в графе «Численность» нужно было проставить цифру 0. Это правило отменили, но если сотрудники имеются, сведения по-прежнему должны подаваться.

Раньше подавали отчетность даже в том случае, когда в штате был только один сотрудник — сам предприниматель, но тогда в графе «Численность» нужно было проставить цифру 0. Это правило отменили, но если сотрудники имеются, сведения по-прежнему должны подаваться.

Итак, до 20 января отчетность должна быть в налоговой инспекции, а вновь созданное частное предприятие должно предоставить до 20 числа данные, но и за год документы подаются тоже. Если предприятие закрывается, то среднесписочная численность ИП с работниками должна быть предоставлена с учетом даты ликвидации. Затягивать с подачей документов не нужно, так как за позднюю сдачу грозит наказание, и придется заплатить штраф.

Вернуться к оглавлению

Как правильно подать документыДокументы должны быть составлены в двух экземплярах. Это важно, так как один должен быть зафиксирован в налоговой инспекции, а другой будет хранить предприниматель. Но прежде чем оставлять экземпляр у себя, в нем должны оказаться пометки налогового инспектора, которые свидетельствуют, что документ действительно есть в налоговой инспекции, и точная дата сдачи. Бумагу нужно обязательно хранить. Принимаются документы по нотариальной доверенности.

Если нет возможности, документы индивидуальный предприниматель может отправить по почте, но желательно ценным письмом, вложив обязательно опись отправленных ценных бумаг. Электронный формат, полученный налоговой инспекцией, тоже принимается — по интернету.

Если нет возможности, документы индивидуальный предприниматель может отправить по почте, но желательно ценным письмом, вложив обязательно опись отправленных ценных бумаг. Электронный формат, полученный налоговой инспекцией, тоже принимается — по интернету.

Существует особая форма КНД 1110018, которую заполняют, когда нужно подать сведения о среднесписочной численности работников ИП. Можно обратиться за помощью и воспользоваться бесплатной программой от ФНС РФ, главное, чтобы форма соответствовала сегодняшним требованиям.

Если у предприятия имеются филиалы, то данные по работникам следует подать в одной декларации по организации.

Вернуться к оглавлению

Подсчет среднесписочной численностиНужно каждому частному предпринимателю знать среднесписочные данные за год, но начинать следует высчитывать помесячно. Для этого берутся ведомости, в которых точно указано, какова месячная среднесписочная численность коллектива, отработавшего полные календарные рабочие дни.

Обязательно нужно высчитать количество работников, учитывая каждый календарный день. Полученные данные нужно собрать в одно целое, сложив каждый показатель каждого дня. Затем сумма делится на то количество дней, которые находятся именно в этом месяце.

Можно проверить все эти данные на примере: в апреле на работу пришли 8 сотрудников. 6 человек добросовестно трудились на рабочем месте месяц. Седьмой отсутствовал 10 дней, а восьмой отработал 9 дней. Выходит такая статистика, как рассчитать среднесписочную численность индивидуальным предпринимателям: (6х30)+(1х13)+(1х9)=202/30=6,7.

Можно проверить все эти данные на примере: в апреле на работу пришли 8 сотрудников. 6 человек добросовестно трудились на рабочем месте месяц. Седьмой отсутствовал 10 дней, а восьмой отработал 9 дней. Выходит такая статистика, как рассчитать среднесписочную численность индивидуальным предпринимателям: (6х30)+(1х13)+(1х9)=202/30=6,7.

Цифру округлять запрещается.

Выходные дни и праздничные фиксируются так: учитывается количество работников, которые присутствовали на работе в предыдущий рабочий день.

При подсчете должны входить в перечень и фактически работающие, и те, кто отсутствовал на рабочем месте. Сюда входят люди, кто не был на рабочем месте по болезни, работает удаленно, находился в служебной командировке, стажируется, отдыхает. С полным списком можно ознакомиться. Сюда не входят те, кто:

Нужно рассчитать и среднесписочную численность сотрудников, которые полностью не отработали месяц. Опять же берется количество фактически отработанных дней, продолжительность рабочего дня и число рабочих дней за месяц.

Высчитывается и не округляется результат. Зависит расчет от того, какая норма принята за основу продолжительности рабочего дня, от количества рабочих часов в неделю.

Если брать за основу 8 часов, а работу сотрудника 7 часов в течение 22 дней, то среднесписочная численность сотрудников, занятых неполный рабочий день: 30/8/22=0,17.

И остается отчетность ИП — среднесписочная численность за год, для чего результаты складываются и делятся на количество месяцев в году — 12. Теперь можно результат округлить.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы