Категория: Бланки/Образцы

13 февраля 2015

Через полтора месяца, 30 марта, организациям придется сдавать декларацию по налогу на прибыль. Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ утверждена новая форма декларации по налогу на прибыль. Этот приказ вступил в силу с 10 января 2015 года. По какой форме отчитываться за 2014 год — вопрос спорный. Налоговики рекомендуют использовать новую форму (подробнее см. «ФНС: отчитаться по налогу на прибыль за 2014 года можно по старой форме декларации »). Давайте посмотрим, что же изменилось в новой форме декларации.

Вводная информацияДекларация по налогу на прибыль — это, по сути, отчет о полученных доходах и произведенных расходах, о налоговых льготах, а также о суммах налога на прибыль или убытках. По общему правилу, представлять эту декларацию должны все российские компании, которые являются плательщиками налога на прибыль организаций (п. 1 ст. 289 НК РФ, ст. 246 НК РФ). Причем, налогоплательщики должны подавать декларацию даже в том случае, если у них отсутствует обязанность по уплате налога и (или) авансовых платежей по налогу (п. 1 ст. 289 НК РФ).

Сразу скажем, что каких-либо «революционных» изменений в форме декларации не произошло. Однако некоторые разделы были скорректированы, а в некоторых появились новые строки.

Корректировка налоговой базыПосмотрим на приложение № 2 к листу 02 декларации «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам».

В нем появились новые строки: 400 — 403. Смысл в том, что если в прошлых периодах была допущена ошибка, которая повлекла за собой переплату, то такую ошибку можно исправить в текущей декларации. Это согласуется с пунктом 1 ст. 54 НК РФ. Заполняются эти строки так (п. 7.3 порядка заполнения декларации):

В прежней форме убытки прошлых налоговых периодов, выявленные в текущем (налоговом) периоде, следовало показывать по строке 301.

Отражение дивидендовРассмотрим раздел А листа 03 декларации, который называется «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)». В этом разделе появилась строка 001. Она предназначена для отражения общей суммы дивидендов, подлежащей распределению в пользу получателей. Общую сумму потребуется распределить по строкам:

Более подробно расшифровать суммы выплаченных дивидендов (процентов) нужно в разделе В листа 03. Этот лист нужно заполнять по каждому получателю дивидендов (п. 11.4 порядка заполнения декларации).

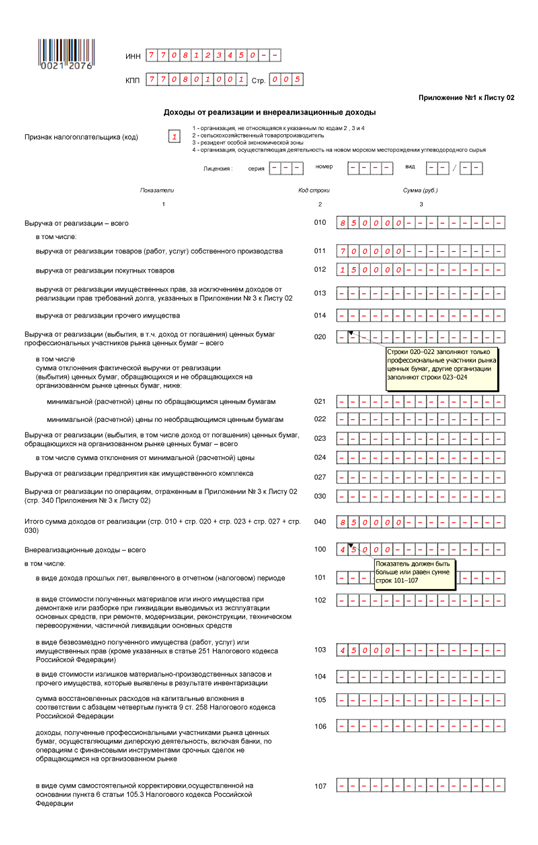

Ценные бумагиЧто касается ценных бумаг, то, к примеру, в приложении № 1 к листу 02 появились строки 023 и 024, в которых следует отражать выручку от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг. Их нужно заполнять с отчетности за первый квартал 2015 года. Прежней формой декларации предусматривалось отражение выручки лишь для профессиональных участников рынка ценных бумаг (п. 6.1 порядка заполнения декларации).

Тут также следует отметить, что у декларации появилось новое приложение № 2. В этом приложении должны отражаться сведения о доходах физических лиц. Это приложение должно оформляться в виде справки по каждому физическому лицу. В ней налоговый агент (см. «Когда организация или ИП становятся налоговыми агентами по НДС или налогу на прибыль ») должен отразить доходы, которые он выплатил физическому лицу по операциям с ценными бумагами, финансовыми инструментами срочных сделок и др. (п. 17.1 порядка заполнения декларации). Такие справки потребуется составлять лишь в декларации, подаваемой по итогам года. В принципе, здесь можно привести некоторую аналогию с представлением справок по форме 2-НДФЛ.

Другие измененияВ форме декларации произошли и другие коррективы, с которыми могут столкнуться некоторые организации, к примеру:

Представлять декларацию по прибыли следует по итогам каждого отчетного и налогового периода. Налоговый период — это календарный год. Поэтому отчитаться по прибыли за 2014 год нужно не позднее 30 марта 2015 года, поскольку 28 и 29 числа приходятся на выходные (п. 4 ст. 289 НК РФ).

Также декларации по налогу на прибыль нужно сдавать по итогам каждого отчетного периода, а именно:

Тут следует напомнить, что ряд организаций обязаны представлять декларации только в электронной форме через оператора электронного документооборота. Так, в частности, это касается компаний, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек.

Добрый день, Денис. Уже обсуждали на форуме http://www.buhonline.ru/forum/index?g=posts&t=275284&find=unread . И там теперь у строк 110 и 130 стоит звездочка (ссылка), а внизу листа написано " * С 01.01.2015 строки не применяются". Поэтому так и не разъяснен вопрос по поводу заполнения в новой декларации этой операции. Да и Порядке заполнения декларации тоже ответа не нашел((( Поэтому и интересуюсь.

Здравствуйте! В данной статье не рассматривался вопрос заполнения приложения №03 к листу 02 декларации. При этом мы отметили, что распределить выручку и убытки от уступки долга нужно в зависимости от даты его продажи — до или после срока платежа. На этом и построен порядок заполнения декларации, например:

• сумма, получаемая от нового кредитора - в строку 110, если срок платежа наступил, в строку 100 - если не наступил;

• отрицательная разница (то есть, сумма убытка) - в строку 160 (если срок платежа наступил);

• если убыток учитывается в расходах в текущем отчетном периоде (при наступлении срока платежа) - в строку 170, если срок платежа не наступил - в строку 140 (как проценты).

Также дополню, что вопрос заполнения этого приложения описан в Порядке заполнения декларации, утв. Приказом ФНС России от 26.11.2014 № ММВ-7-3/600. Но если возникают сложности с заполнением, то Вы можете задать вопрос на нашем форуме в соответствующем разделе.

"в приложении 3 к листу 02 декларации за 2014 год потребуется распределить выручку и убытки от уступки долга в зависимости от даты его продажи — до или после срока платежа. С 2015 года распределять убытки уже будет не нужно, поскольку их можно будет полностью учесть на дату уступки (п. 8.2 порядка заполнения декларации);"

Добрый день. Извините, но из статьи так и не понятно какие строки декларации нужно заполнить при реализации права требования.

В листе 02 декларации укажите доходы, расходы и другие данные, на основе которых рассчитывается налог на прибыль. Его заполняйте по данным, указанным в приложениях к листу 02.

Строки 010–060 Доходы и расходы. ПрибыльПо строкам 010–050 укажите доходы и расходы, исходя из которых рассчитывается полученная прибыль или понесенный убыток. Здесь не отражайте целевые поступления и другие необлагаемые доходы . а также связанные с этими доходами расходы.

По строке 010 укажите доходы от реализации. Эту сумму перенесите из строки 040 приложения 1 к листу 02. Не включайте в нее доходы, отраженные в листах 05 и 06.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строку 030 перенесите сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включайте расходы, отраженные в листах 05 и 06.

В строку 040 перенесите сумму внереализационных расходов и убытков:

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02. В эту сумму не включайте убытки, отраженные в листах 05 и 06.

Рассчитайте итоговую прибыль (убыток) для строки 060:

Если результат получился отрицательный, то есть организация понесла убыток, по строке 060 поставьте сумму с минусом.

Строки 070–090 Исключаемые доходыПо строке 070 укажите сумму доходов, исключаемых из прибыли, отраженной по строке 060 листа 02. Например, доходы от долевого участия в иностранных организациях. Полный список исключаемых доходов приведен в пункте 5.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Строку 080 заполняет только Банк России. Поставьте по этой строке прочерки.

Строки 100–130 Налоговая базаПо строке 100 рассчитайте налоговую базу по формуле:

При заполнении строк руководствуйтесь пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строкам 210–230 листа 02 декларации по налогу на прибыль отражаются начисленные авансовые платежи. Показатели этих строк не зависят ни от размера фактической прибыли (убытка) по итогам отчетного периода, ни от фактически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль. Однако на них влияет то, как организация платит налог на прибыль: ежемесячно или ежеквартально.

Организации, которые платят налог ежемесячно исходя из прибыли предыдущего квартала, указывают в этих строках:

Ситуация: как заполнить строки 210–230 в декларации по налогу на прибыль за полугодие? Начиная со II квартала организация перешла с ежемесячных авансовых платежей на ежеквартальные.

В строки 210–230 занесите данные из строк 180–200 декларации за первый квартал.

В строках 210–230 организации, которые перечисляют авансовые платежи в бюджет поквартально, указывают суммы авансовых платежей за предыдущий квартал. А это те суммы, которые в предшествующей декларации стоят в строках 180–200. Исключение составляет декларация за I квартал, в которой эти строки не заполняют. Так предусмотрено пунктом 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Поясним, почему из декларации за I квартал нужно брать данные строк 180–200, а не строк 290–310 листа 02 и подраздела 1.2, где обычно отражают начисленные ежемесячные авансы.

Дело в том, что по итогам I квартала уже можно сделать вывод: вправе организация со II квартала перейти с ежемесячных платежей на поквартальные или нет. Для этого нужно оценить объем выручки за предыдущие четыре квартала – в рассматриваемой ситуации за II–IV кварталы прошлого года и за I квартал текущего. И если доходы от реализации не превысили в среднем 15 млн руб. за каждый квартал . то начислять ежемесячные авансы больше не нужно. То есть в декларации за I квартал не надо заполнять строки 290–310.

В декларации за полугодие при определении суммы налога к доплате (строки 270–271) или к уменьшению (строки 280–281) нужно учитывать показатели строк 180–200 декларации за I квартал (абз. 4 п. 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). При этом сумму ежемесячных авансовых платежей, начисленных в течение I квартала (строки 210–230), в декларации за полугодие отражать нельзя. Даже если в карточке лицевого счета за счет этих платежей по итогам I квартала образовалась переплата, ее можно компенсировать. Для этого по итогам полугодия достаточно перечислить в бюджет не всю сумму, отраженную по строкам 180–200, а разницу за вычетом переплаты, сложившейся по итогам I квартала.

Сальдо расчетов с бюджетом в декларации за полугодие определите по формуле:

Сумма налога на прибыль к доплате (уменьшению) по итогам полугодия

Если по какой-либо причине в декларации за I квартал бухгалтер заявил ежемесячные авансовые платежи на II квартал (заполнил в декларации строки 290– 310 листа 02 и подраздел 1.2), то налоговая инспекция будет ждать от организации их уплаты. Чтобы инспектор вовремя сторнировал начисления в карточке лицевого счета, сообщите ему о переходе на ежеквартальную уплату авансов.

Это следует из пунктов 2–3 статьи 286 НК РФ и пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

См. примеры заполнения декларации по налогу на прибыль за полугодие при переходе с ежемесячных авансовых платежей исходя из прибыли за предыдущий квартал на ежеквартальное перечисление авансовых платежей, если:

Организации, которые платят налог ежемесячно исходя из фактически полученной прибыли или ежеквартально, указывают по строкам 210–230 суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий налоговый период). То есть данные по этим строкам должны соответствовать показателям по строкам 180–200 предыдущей декларации. В декларации за первый отчетный период строки 210–230 не заполняются.

Кроме того, независимо от периодичности уплаты налога по строкам 210–230 укажите суммы авансовых платежей, доначисленных (уменьшенных) по итогам камеральной проверки декларации за предыдущий отчетный период. При условии, что результаты данной проверки учтены организацией в текущем отчетном (налоговом) периоде.

У организаций, которые имеют обособленные подразделения, сумма авансовых платежей, начисленных в региональные бюджеты, в целом по организации должна быть равна сумме показателей строк 080 приложения 5 к листу 02 по каждому обособленному подразделению (по группе обособленных подразд елений, находящихся на территории одного субъекта РФ), а также по головному отделению организации.

Это следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Ситуация: как заполнить строки 180–210 листа 2 в годовой декларации по налогу на прибыль? С IV квартала организация перешла с квартальной на помесячную уплату налога.

По строке 180 укажите общую сумму налога на прибыль, начисленного за год. В строку 210 впишите сумму строк 180 и 290 листа 02 декларации за девять месяцев этого года.

Переход организации на помесячную уплату налога на заполнение этих строк не влияет. Дело в том, что в декларации по налогу на прибыль нужно отражать только начисление налога и авансовых платежей. Фактические расчеты с бюджетом (в частности, порядок перечисления и суммы перечисленных авансовых платежей) в декларации не показывают.

Поэтому строки 180–200 заполните в общем порядке:

Такой порядок предусмотрен пунктом 5.7 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

По строкам 210–230 укажите общую сумму авансовых платежей:

Важно: поскольку с IV квартала организация перешла с поквартальной на помесячную уплату налога, в декларации за девять месяцев нужно было заявить сумму ежемесячных авансовых платежей на IV квартал. Если по каким-то причинам вы этого не сделали, оформите и сдайте уточненную декларацию за девять месяцев.

Такой порядок следует из положений пункта 5.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Если сумма начисленных авансовых платежей превысит сумму налога, исчисленного по итогам очередного отчетного (налогового) периода, складывающаяся переплата по налогу отражается по строкам 280–281 листа 02. По этим строкам показываются итоговые сальдо по расчетам с бюджетами в виде сумм к уменьшению (п. 5.10 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Аналогичные разъяснения содержатся в письме ФНС России от 14 марта 2013 г. № ЕД-4-3/4320.

См. примеры отражения в декларации по налогу на прибыль авансовых налоговых платежей, если:

Строки 240–260 Налог за пределами РФПо строкам 240–260 укажите суммы иностранного налога, уплаченные (удержанные) за пределами России в отчетном периоде по правилам иностранных государств. Эти суммы идут в зачет уплаты налога в России согласно порядку, установленному статьей 311 Налогового кодекса РФ.

Отдельно отразите сумму, засчитываемую в уплату налога:

По строке 240 рассчитайте общую сумму засчитываемого налога по формуле:

В разделе 1 укажите окончательную сумму налога к уплате в бюджет или сумму к уменьшению. Его заполните на основе данных листов 02–06.

Подраздел 1.1В разделе 1 подраздел 1.1 не заполняют:

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст, или на сайте ФНС России (указав код инспекции).

В ячейках справа, оставшихся пустыми, проставьте прочерки.

По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы .

В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02.

В строку 050 перенесите сумму федерального налога к уменьшению из строки 280 листа 02.

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02.

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02.

Особенности отражения торгового сбораФорма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения, утвержденные приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, не предусматривают возможность отражения уплаченного торгового сбора. До внесения изменений в эти документы налоговая служба рекомендует поступать следующим образом.

Сумму уплаченного торгового сбора укажите по строкам 240 и 260 листа 02 декларации. Сделайте это так же, как и при отражении налога, уплаченного (удержанного) за границей, который засчитывается в счет уплаты налога на прибыль. При этом сумма отраженного в декларации торгового сбора и налога, уплаченного за границей, не может превышать сумму налога (авансового платежа), который подлежит зачислению в региональный бюджет (строка 200 листа 02). То есть

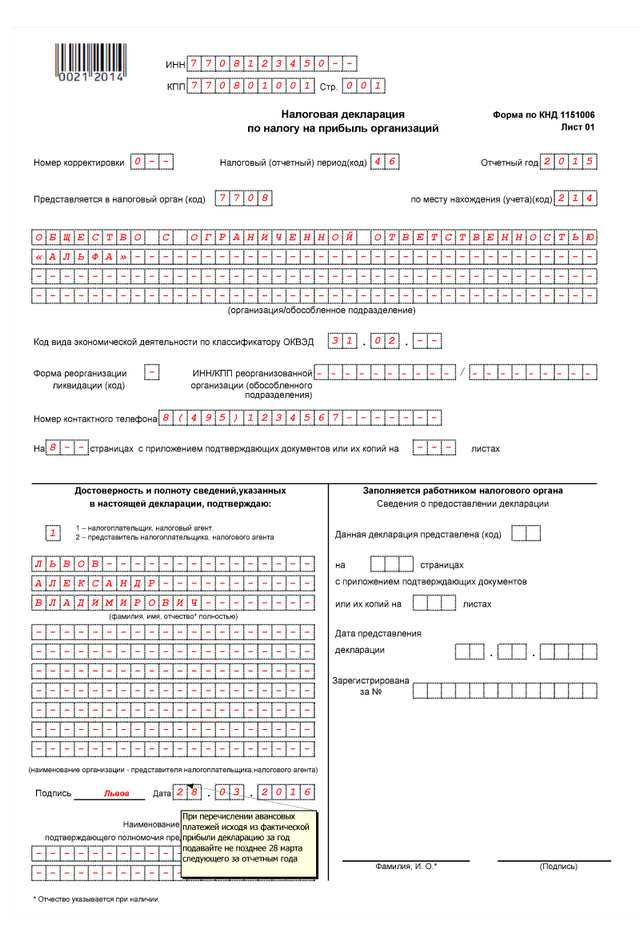

Данные, выделенные красным шрифтом необходимо заменить на свои.

ИНН и КПП указывается согласно Свидетельству о постановке на учет в налоговом органе юридического лица. Обратите внимание, ИНН и КПП надо указать на каждой странице (вверху)

Номер корректировки - 0

Налоговый период (код) заполняется в соответствии с кодами, определяющими налоговый период, приведенными в инструкции Минфина по заполнению декларации:

23 – III квартал

Представляется в налоговый орган (код) - код налоговой куда вы подаете документы (У ИП это обычно первые четыре цифры ИНН)

Код вида экономической деятельности ОКВЭД можно посмотреть в информационном письме об учете в статрегистре росстата. Если у вас нет этих данных можно воспользоваться интернет-ресурсом www.okpo.ru

Далее заполняем страницу 2

По строке 010 отражается код ОКАТО. Прописывается из формы Справочники/ Сведения об организации/ Для отчетов/ ОКАТО. В самом справочнике необходимо указать код согласно Общероссийскому классификатору объектов административно-территориального деления.

По строке 020 отражается код бюджетной классификации (КБК). который в программе прописан непосредственно в бланке на основании Федерального закона «О бюджетной классификации Российской Федерации».

Так как декларация нулевая, оставьте остальные ячейки пустые.

Не забудьте также на каждой странице поставить дату и подпись.

Сроки сдачи декларации НДС - не позднее 20-го числа того месяца, который следует за прошедшим кварталом. Например, декларацию за I квартал сдают не позднее 20 апреля, за II квартал - не позднее 20 июля и т.д.

Заполняя бланк по НДС. налогоплательщики не редко сталкиваются с трудностями из-за недопонимания критериев и правил расчета и заполнений этого документа. В первую очередь, довольно спорным пунктом является определение точного момента, с которого необходимо высчитывать налоговую нагрузку. Если обратиться к законодательству, то существует правило, согласно которому налоговая нагрузка наступает в тот момент, когда предприятие занимается непосредственным предоставлением услуг, входящих в компетенцию их деятельности, а также в момент осуществления отгрузки предоставляемой продукции. Но важно учесть, что если за свои услуги предприятие получает предоплату, налоговую нагрузку необходимо высчитывать именно с момента получения денежных средств.

К главным правилам заполнения декларации по НДС можно отнести следующие:

Этот документ состоит из 7-ми разделов, каждый из которых заполняется в соответствии с особыми правилами и порядком.

Если за отчетный налоговый квартал были произведены операции, которые не подлежат налогообложению, а также эти операции производились исключительно на территории России, тогда заявитель должен заполнять только первый и седьмой раздел документа.

Согласно 161 статье Налогового Кодекса. если гражданин выступает налоговым агентом, он должен заполнять только второй раздел декларации. Однако если налогоплательщиком в указанный период были совершены операции, которые не прописаны в этом разделе, он также должен заполнить и другие, соответствующие его деятельности, разделы документа.

Этот раздел должен быть заполнен, только в том случае, если налогоплательщик выполнял операции, которые, согласно статье 164 НК, должны облагаться НДС. Если отчет в налоговую службу предоставляется иностранным предприятием, тогда необходимо дополнить документ приложением №2, особенности которого описаны в третьем пункте.

В этом разделе необходимо перечислить все совершенные операции, которые, согласно НК, имеют нулевую ставку НДС или вообще не подлежат налогообложению.

Чтобы дополнительно не подавать документы, которые подтверждают проведение операций с нулевым НДС, в налоговые вычеты пятого раздела декларации необходимо прописать все суммы налогов, уплаченных по нулевым НДС.

В этом разделе прописывается информация обо всех проведенных операциях, которые не имеют статуса облагаемых по нулевым НДС. Если в указанный период такие операции отсутствовали, шестой раздел остается пустым.

В седьмом разделе перечисляются все проведенные операции, на которые не предусмотрено налогообложение. Также здесь прописывается перечень услуг, предоставляемой продукции и операций, реализованных и предоставленных за пределами России.

Кроме этих основных правил, во время заполнения декларации по НДС, нужно учесть некоторые технические моменты:

Также стоит обратить внимание на существующие временные ограничения подачи декларации по НДС. Согласно законодательству, этот документ должен быть подан в налоговую инспекцию до 20-го числа текущего месяца, следующим за отчетным кварталом (периодом). Подать декларацию может как сам налогоплательщик, так и его представитель. Кроме того, документ может быть передан в инспекцию почтовым переводом или в электронном виде.

Стоит подчеркнуть, что в зависимости от каждого конкретного случая, порядок заполнения данного бланка может немного отличаться. Поэтому, при возникновении вопросов во время составления отчета, лучше всего проверить нужную информацию в Налоговом Кодексе.

Изменения в декларациях по НДС с 2015 годаС 2015 года в налоговой службе заработает автоматическая система, позволяющая находить расхождения в налоговых декларациях контрагентов. По закону № 134-ФЗ налоговая служба сможет затребовать пояснения у налогоплательщика, а именно счета-фактуры по сделкам, и прочие документы.

В настоящий момент все декларации по НДС подаются налогоплательщиками только в электронном виде. С 2015 года по всей стране будет работать единый информационный банк данных, который позволит отследить все несоответствия поданных сведений. Каждой строке из книг продаж и покупок будет корреспондировать соответствующая строка из книги контрагентов.

В декларации потребуется отражать данные из книги покупок и книги продаж. В отчет должны будут попасть все данные, вне зависимости их объема. Следовательно, возникает необходимость вести эти книги в электронном виде.

Посредники, которые могут быть плательщиками НДС, так и не быть ими, обязаны выставлять счет-фактуру и внести ее в журнал полученных и выставленных счетов-фактур. В налоговых документах эта сумма не фигурирует. Следовательно, покупатель вправе сделать вычет, и правомерность его будет отражать данные комитента.

Скачать образец заполнения и бланк декларации НДС бесплатноСкачать пример заполненного бланка декларации НДС, а также сам пустой бланк, вы можете прямо с нашего сайта, пройдя по ссылкам ниже:

Скачать образец НДС

Сдача нулевой декларацииРаздел: Налоговое право | Нет комментариев

Любая организация, отдавшая предпочтение в своей работе общей системе налогообложения, является плательщиком налога на добавленную стоимость. Статья 145 НК РФ перечисляет условия, при которых компании могут быть освобождены от уплаты данного налога. Одним из них является отсутствие счёт-фактур, где имеется выделенная сумма НДС. Все организации, включая бюджетные, не попадающие под освобождение от налогообложения, являются плательщиками НДС, а значит, обязаны предоставлять в налоговую соответствующую декларацию по данному налогу. Бюджетные организации освобождаются от уплаты НДС только в случаях оказания услуг или выполнения работ согласно государственным (муниципальным) заданиям с оплатой в виде субсидии.

Нулевой отчет НДС: правила заполненияОфициальную форму декларации по НДС, равно как и порядок её заполнения, можно найти в Приказе Министерства финансов РФ № 104н от 15.10.2009 г. В данном случае заполнению подлежат:

Правила, введенные с 1.01.2014 г. обязывают налогоплательщиков сдавать декларации по НДС исключительно в электронном виде. Вариант, когда «нулевая» декларация по налогу на добавленную стоимость предоставляется на бумажном носителе, возможен лишь в случае предоставления упрощенной единой декларации, включающей помимо прочего и декларацию по НДС. При этом подразумевается отсутствие оборота, а также движения по расчетному счету. Подача непосредственно нулевой декларации по НДС с начала 2014-го должна производиться только в электронной форме. Соответственно, сдать нулевую декларацию можно и через Интернет.

Декларацию можно считать «нулевой», если в отчётном налоговом периоде организация не вела никакой деятельности, а сумма к оплате НДС, следовательно, равна нулю. Важное замечание: в таких случаях компания или ИП обязаны предоставлять в налоговую разъяснение об отсутствии какой-либо деятельности и отсутствии фактов выплаты зарплаты. Обычно такое разъяснение составляется в свободной письменной форме.

Если сдача декларации по НДС в электронном виде обязательна, то надо ли сдавать нулевой отчет по имуществу? Не имеющая собственных основных средств компания не будет считаться плательщиком налога на имущество, а значит, сдача нулевой отчетности по этому налогу является необязательной.

Как заполнить нулевую отчетность НДС?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации НДС

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

По месту нахождения (учета) (код): Код 400 всегда в декларации НДС. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Налоговый период (код): 21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал (при ликвидации - 51-I, 54-II, 55-III, 56-IV кв.)

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

Сроки сдачи нулевой декларации НДСI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевая декларация 3-НДФЛНеобходима для ИП на ОСНО

Образец нулевой декларации 3-НДФЛпример и бланк нулевой налоговой декларации

Новая форма с 2012 года (утверждена в ноябре 2011(10.11.11)). Образец заполнения нулевой декларации 3-НДФЛ.XLS

Как заполнить нулевую отчетность 3-НДФЛ?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, листы В, Г1, Ж1.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 - ИП Код 730 - нотариус Код 740 - адвокат Код 760 - иное физическое лицо Код 770 - ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(при ликвидации-50).

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Сроки сдачи нулевой декларации 3-НДФЛРаз в год, до 30 апреля. Для закрываемых ИП необходимо предоставить декларацию даже за неполный год.

Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены. За предоставление не в срок - 1000 руб.

ИП одновременно с 3-НДФЛ должен предоставить в налоговую 4-НДФЛ.

В 4-НДФЛ пишется сумма предполагаемого дохода на год.

В случае значительного (более чем на 50%) увеличения или уменьшения доходов в текущем налоговом периоде индивидуальные предприниматели обязаны представить новую декларацию 4-НДФЛ

4-НДФЛ.XLS образец 55 кб. Новая форма на 2011 год. Исправьте данные красным в форме на свои.

Нулевая декларация Налог на прибыльНеобходима для Организаций на ОСНО

Образец нулевой декларации Налога на прибыльпример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность Налога на прибыль?Заполняется только Титульный лист, Раздел 1 (1.1, 1.2, 1,3) и Лист 02.

Измените, на свои, значения выделенные в декларации красным

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика 214 – по месту нахождения российской организации 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс 245 – по месту постановки на учет в налоговом органе иностранной организации 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК Налога на прибыль у всех одинаковый.

Форма реорганизации, ликвидация (код): для преобразования — «1», для слияния — «2», для разделения — «3», для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи нулевой декларации Налога на прибыльI кв. - до 28.04, II кв. - до 28.07, III кв. - до 28.10, IV кв. - до 28.01

Штрафы за предоставление нулевой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевой балансНеобходим Организаций на ОСНО

Образец нулевого балансапример и бланк нулевого баланса

Как заполнить Нулевой баланс?Измените, на свои, значения выделенные в декларации красным .

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384 млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру- 10000 рублей, тогда в пассиве баланса(стр.4) по в графе 4 по строке 410, 490, 700 в образце мы поставили 10 (в балансе данные в тысячах рублей) ,теперь в пассиве баланса(стр.3) смотря как формировался уставный капитал, если вносились материалы то ставим 10 в графе 4 по строкам 211, 210 как в образце, если же вносились денежные средства, то по строке 260, а также 10 поставить и по строкам 290 и 300.

Если Уставный капитал вносили через кассу (на расчетник), то нужно будет их отразить в активе баланса по строке "денежные средства", а не "запасы".

Сроки сдачи нулевого балансаI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совсем пустым баланс не может быть из-за уставного капитала. За предоставление не в срок - 200 руб.

Нулевой отчет о прибылях и убыткахНеобходим Организаций на ОСНО

Образец нулевого отчета о прибылях и убыткахпример и бланк нулевого отчета о прибылях и убытках

Как заполнить отчет о прибылях и убытках?Измените, на свои, значения выделенные в декларации красным. В целом на первой странице тоже самое что и в балансе.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставится.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384 млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Сроки сдачи нулевого отчета о прибылях и убыткахI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого отчета о прибылях и убытках не предусмотрены. За предоставление не в срок - 200 руб.

Письмо об отсутствии хозяйственной деятельности в налоговую, ПФР и ФССНулевую отчетность в ПФР и ФСС можно не сдавать, ограничась письмом.

Письмо составляется в произвольной форме для организаций и ИП с работниками, в 2 копиях. Одну со штампом себе оставьте.

НДС ДЕКЛАРАЦИЯ 2015 пример заполнения НДС ДЕКЛАРАЦИЯ 2014 - 2015. ПРИМЕР ЗАПОЛНЕНИЯВ соответствии с п.5 ст.174 НК РФ. декларация по НДС предоставляется в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Но, если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Это установлено п.7 ст.6.1 НК РФ. поэтому в 2014 году это будет срок не позднее 25 апреля 2014 года налогоплательщики должны представить налоговую декларацию по НДС за 1 кв. 2014 года.

По закону, Декларация по НДС предоставляется в ИФНС по месту учета в качестве налогоплательщика (налогового агента), организациями и ИП, на которых возложены обязанности: налогоплательщиков, и/или налоговых агентов.

В соответствии со ст.80 НК РФ. налоговая декларация представляет собой заявление налогоплательщика:

Декларация НДС сдается по месту учета налогоплательщика в ФНС по установленным форматам в электронном виде. К декларации должны быть приложены документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации НДС

С 01.01.2014 года вступила в действие новая редакция п.5 ст.174 НК РФ. согласно которой налогоплательщики/налоговые агенты обязаны представить в ФНС по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота ( вне зависимости от численности сотрудников ).

Примечание. До 31.12.2013г. при предоставлении деклараций компании руководствовались п.3 ст.80 Налогового кодекса, в соответствии с которым, если среднесписочная численность сотрудников не превышала 100 человек, отчетность можно было представлять на бумажных носителях.

В электронном виде налогоплательщики вправе представлять документы, которые в соответствии с НК должны прилагаться к налоговой декларации.

КТО СДАЕТ декларацию по НДС на бумаге ?Пункт 1 статьи 145 НК РФ освобождает от обязанностей налогоплательщика НДС организации и ИП, у которых за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности два миллиона рублей. Освобождение от обязанностей налогоплательщика включает в себя и освобождение от обязанности подавать декларацию по налогу, то есть в данном случае по НДС.

Но при этом нужно помнить положения пункта 5 статьи 173 НК РФ. если налогоплательщик, освобожденный от НДС, выставил покупателю счет-фактуру с выделенной суммой налога, то он обязан заплатить соответствующую сумму налога в бюджет. А потому у него возникнет обязанность по представлению налоговой декларации.

Налогоплательщики, которые перешли на УСН, ЕНВД, ЕСХН или ПСН не признаются плательщиками НДС. Об этом сказано, соответственно, в статьях 346.11. 346.26. 346.1 и ст.346.43 НК РФ .

Однако те организации или ИП, которые применяют «упрощенку»-УСН. «вмененку»-ЕНВД », ЕСХН и ПСН обязаны платить налог при ввозе товаров на территорию Российской Федерации. Кроме того в случае применения УСН. ЕНВД. ЕСХН или ПСН уплата НДС возможна при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением.

В случае, если фирма на УСН выставила счет-фактуру с выделением НДС - необходимо уплатить НДС и подать декларацию. Т.е. организация, применяющая УСН с объектом налогообложения «доходы», выставила покупателю счет-фактуру с выделением НДС и полученный налог полностью уплачен в бюджет и организация при расчете единого налога не должна включать сумму НДС в доходы.

Налогоплательщики, которые представляют единую упрощенную декларациюсдают декларацию по НДС на бумаге

Если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то на основании пункта 2 статьи 80 НК РФ он представляет единую (упрощенную) налоговую декларацию. В ФНС отмечают, что на таких налогоплательщиков не распространяется требование представлять декларации по НДС исключительно в электронном виде.

ШТРАФ за несвоевременное представление декларации НДСЕсли вовремя не представить декларацию по НДС, то инспекция может оштрафовать по статье 119 Налогового кодекса РФ. Размер штрафа составляет 5 процентов от суммы налога, которая должна быть уплачена на основании декларации, но которая не была перечислена в бюджет в установленный срок. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации. Общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы налога по декларации и меньше 1000 руб.

Пример заполнения НДС декларации 2015Форма декларации по НДС и Порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. По этой форме нужно отчитываться начиная с I квартала 2015 года (п. 2 приказа ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Опираясь на положения НК РФ. порядок заполнения налоговой декларации по НДС и используя данные налогового учета компании ООО «Газпром», показано заполнение декларации по НДС за 1 квартал 2015 года. Операции по реализации продукции, которую производит организация, облагаются НДС по ставке 18 процентов. Операции, которые должны быть учтены при составлении декларации по НДС за I квартал 2015 года, приведены ниже.

В соответствии с пунктом 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. разделы 4, 5, 6, 7, 10, 11, 12, а также приложения к разделам 3, 8, 9 в состав отчета не включены.

Посмотреть пример декларации по НДС за 1 квартал 2015 г.

Примечание. Формат PDF, размер 1078 Кб

Скачать пример декларации по НДС за 1 квартал 2015 г.

Примечание. Формат XLS, размер 558 Кб