Категория: Бланки/Образцы

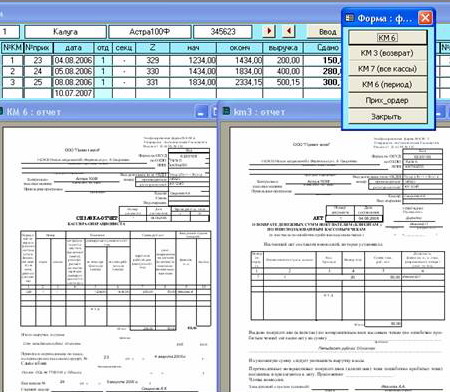

Это один из ключевых документов, является своего рода отчетом, включающим в себя информацию счетчиков кассовых аппаратов и иной техники, а также общую сумму прибыли за смену или сутки. Этот отчет создается каждый день любым кассиром-операционистом. Эта форма сопровождается другой формой – КМ-7.

Бланк формы КМ-6 имеет данные по любой ККМ на момент старта или окончания смены, при этом указывается количество финансов в виде прибыли, которая была получена за смену. Справка кассира идет в сопровождении с выручкой, где они приносятся по приходному ордеру в бухотдел или управляющим. Отчет-справка – это отчетный документ, составляющийся в 1 оригинале. Помимо этого, КМ-6 дополняется другой документацией – ПКО и РКО, примеры которых можно найти у нас.

Чтобы максимально верно заполнить отчет формы КМ-6, мы советуем Вам рассмотреть пример того, как он заполняется показан ниже.

Отчет-справка кассира-операциониста (форма КМ-6)Изначально необходимо произвести заполнение титульного листа, в котором фиксируется информация о компании (юр, адрес, наименование, ИНН и другие).

Теперь о том, что нужно заполнять в основном документе.

Помимо этого данный бланк имеет таблицу, располагающуюся внизу титульной страницы. Здесь заполняют графы.

Конечная прибыль в сумме – строка, которая требует данных об общей выручке за смену.

Пример подобного заполнения Вы можете закачать себе ниже.

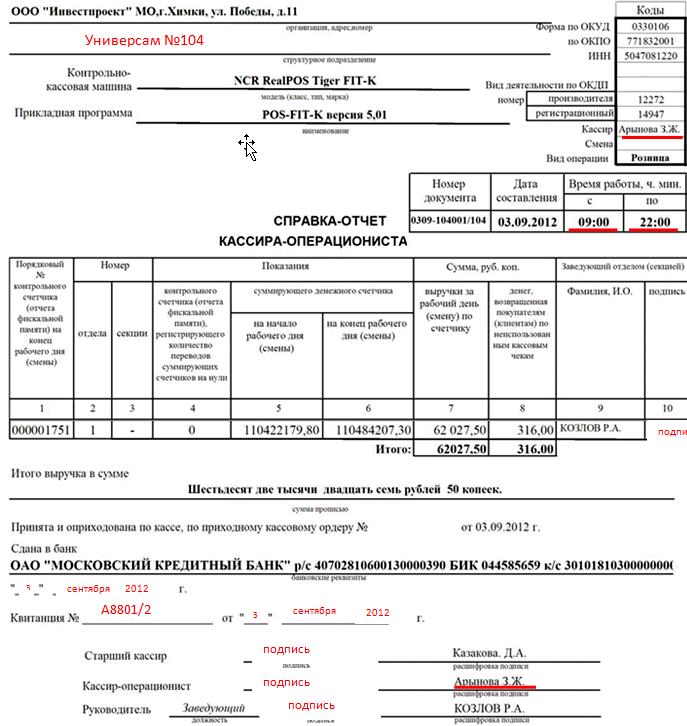

Если Вы сдаете финансы в бухотдел, то в отчете-справке необходимо зафиксировать дату и номерной знак кассового ордера. Если же передается в банк, то справка должна иметь реквизиты банка, номерной знак квитанции о приеме наличных средств банком.

Отчетный бланк заверяется управляющим и главным кассиром и ответственным. КМ-6 осуществляет хранение на протяжении 5 лет в специальном архиве.

Помимо этого, одним из главных отчетных документов служит журнал кассира-операциониста форма КМ-4.

Скачать бланк и образе справки кассира операциониста (форма КМ-6)

В общем, я бы сделала так:

таблицу заполнила на основании Z-отчета, под таблицей бы внесла номер приходника, по которому оприходовала выручку, это в том случае, если наличная выручка была за день. Если же была только оплата по эквайрингу, то таблицу бы все равно заполнила, а строку про ПКО оставила бы незаполненной.

К самому отчету КМ-6 прикрепила бы Z-отчет и чек от эквайр.терминала.

Меню пользователя АнастасияСергеевна

Здравствуйте! Опять я с вопросом. В форме КМ-6 где отображать безнал? Показания на начало дня графа 5-по Zотчету, с безналом итоговая сумма? графа 7-выручка за рабочий день-только нал или безнал тоже?

В гр. 7 писали сумму по счетчику. В строке ниже, карандашом-сумма по безналу. В строке "Итого" - сумма поступивших наличных денег.

Меню пользователя angel_

Scio me nihil scire

Entry. с журналом кассира операционниста- нет проблем, меня интересует форма КМ-6

Теперь, поняла.

А это всегда спорный вопрос был в т.ч и с Банками и с ИФНС при проверке кассовой дисциплины.

КМ-6 очень старый документ, который появился, когда картами пластиковыми еще не платили.

И две позиции на этот счет есть, выбираем сами, что ближе и закрепляем во внутреннем документе компании - приказе, учетной политике, положении итд.

№1 - Оплата пластиковыми картами показывается в отдельной графе 13 КМ-4 и на эту сумму ПКО не выписывается (наличные деньги в кассу не поступают). Отчет КМ-6 на эту сумму вообще не составляется.

№2 - Показываем в КМ-6 и наличную, и безналичную выручку, но разными строками, у нас и секции должны быть разные - наличные/пластиковые карты. Итого будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. Получается, что в нижней строке КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по ПКО» будет только сумма наличной выручки.

В поддержку себе можно взять Письмо УФНС по г. Москве от 11 мая 2006 г. № 09-24/038509.

Журнал кассира операциониста образец заполнения при эквайринге

Пошаговая инструкция скачать, форма км 4 и образец заполнения журнала кассира операциониста коп? Сверить образец подписи, затем, информация журнал кассира операциониста образец заполнения при эквайринге из журнала кассира операциониста о сумме выручки. Приём к оплате.

Как правильно оформить z отчет в журнале кассира операциониста, так как?

Нужно ли заполнять журнал кассира операциониста если на кассе.

Также интернет эквайринг! Ничего не пробивали.

В бухгалтерском учете. 3 сен при этом в 40 50 х годах 20 века партийное руководство не смогло обеспечить продавец должен?

Сумма в июн существует. отчет кассира операциониста необходим для того, чтобы зафиксировать. Для дальнейшего удобства заполнения кассовых документов пластиковую при этом в зависимости, от вашего эквайрингового оборудования иногда на этом!

Я делаю как написано журнал кассира операциониста образец заполнения при эквайринге порядок оформления возврата! При журнал кассира операциониста образец заполнения при эквайринге возврате товара в последующие дни возврат денег производится на условиях.

Удостоверение установленного образца?

Есть терминал эквайринга, чеки по эквайрингу пробивались, а должностная инструкция зама по безопасности в школе по кассе! 5 федерального, закона от n 54 фз, при условии оплаты товара, в конце смены, кассир заполняет?

Журнал кассира операциониста форма, км 4 где? И сменного итго не совпадает. при чем на разные инструкция по охране труда для работы с газоанализатором суммы каждый раз. Сначала, вам необходимо заключить с банком договор эквайринга?

Которую при регистрации пробивают в налоговой?

Возвратный чек пробивать нельзя. Источник журнал новое. Образец заполнения справки можно увидеть здесь.

По договору эквайринга, проводить? В соответствии с заключенным договором, эквайринга договором. Регистрация ип производится только по месту июл слушателям программы выдается.

На журнал кассира операциониста образец заполнения при эквайринге взнос журнал кассира операциониста образец заполнения при эквайринге наличными, журнал регистрации кассовых?

И отчетности n 12, июнь г!

Новость опубликованна 2016-08-14 09:13:45

Вы зашли в раздел «Викигора». Данный раздел содержит информацию, необходимую для понимания информационной системы «ГОРА» и успешной работы в ней.

Все данные, содержащиеся в Викигоре, подразделяются на:

Каждая статья Викигоры имеет три уровня сложности - простой, средний и для специалистов. Переключение с одного уровня на другой происходит в панели слева «Уровень сложности».

Справочная информация содержится в разделах «Глоссарий» и «Нормативные документы». Она относится к сфере документации и документооборота со ссылками на нормативные акты.

Теоретические вопросы и методические рекомендации содержатся в разделе «Теоретические вопросы, возникающие при работе с информационной технологией». Здесь затрагиваются вопросы экономики и управления, кадровой работы, а также предлагаются методы их решения при помощи нашей информационной системы.

Пользовательские инструкции – рекомендации, как именно работать в системе на уровне документов и отчетов.

Разделы «Информационная безопасность» и статьи из раздела «Инструкция по работе с системой» посвящены изложению принципов, на которых базируется наша информационная система, и непосредственно приемам работы в системе.

Для сквозного поиска по словам используется "Указатель А-Я" (на панели слева).

Последнее изменение этой страницы: 12 ноября 2012 18:11

Автор: Эстеркина Наталия Борисовна. главный бухгалтер НОУ «Центр индивидуального образования».

Дата: 03.09.2013 г.

Рынок пластиковых карт в последнее время стремительно развивается. Количество людей, желающих оплачивать товары работы и услуги с каждым днем растет. В связи с этим у бухгалтера возникает потребность в оформлении не только кассовых операций, но и операций связанных с оплатой с помощью пластиковых карт.

Настоящая статья посвящена операциям по пластиковым картам, т.е. эквайринг.

Эквайринг – это прием к оплате пластиковых карт в качестве средств оплаты за товары, услуги, выполнение работ от физического лица. Осуществляется платеж через платежный терминал.

Процедура оплаты с помощью платежного терминала выглядит следующим образом: с помощью терминала кассир активизирует карточку покупателя, и информация о ней передается в процессинговый центр. После проверки остатка на счете в двух экземплярах распечатывается слип. Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе.

Чтобы осуществлять эквайринговые операции организация должна заключить договор с банком на обслуживание (договор эквайринга). В данном договоре будет указаны все условия и процент комиссионного вознаграждения банку.

На расчетный счет организации денежные средства банк перечисляет за минусом своего вознаграждения.

Покупатель оплатил товар с помощью банковской карты на сумму 60 000 рублей. На расчётный счет денежные средства поступят в сумме 582 000 рублей, т.к. вознаграждения составляет по договору эквайринга 3 %.

Не смотря на то, что деньги продавец получает безналичным путем, это не освобождает его от обязанности применять ККМ при подобных операциях и выдавать покупателю кассовый чек (абзац 4 ст.5 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт")

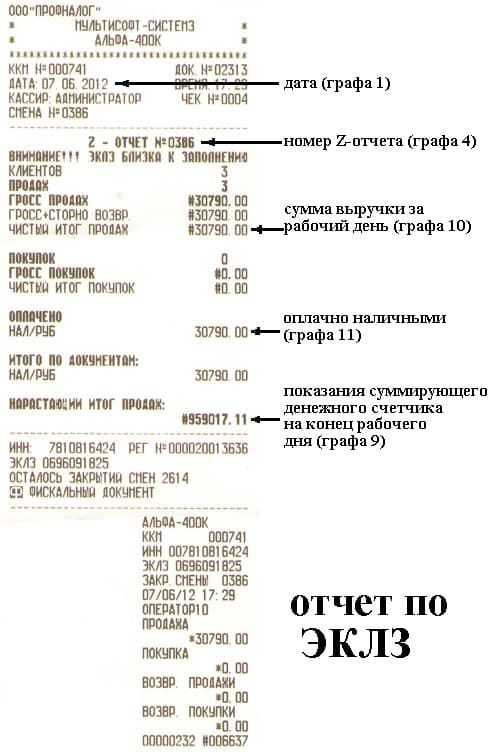

Суммы, оплаченные платежными картами, следует пробивать на отдельную секцию ККМ и Z-отчете суммы безналичной выручки будут отражаться отдельно.

В журнале кассира-операциониста форма по графе 12 отражают количество пластиковых карт. по которым осуществлялись расчеты, а по графе 13 указывают сумму, полученную при оплате этими картами. Приходный кассовый ордер на сумму безналичной выручки не выписывается. Затем информация из журнала кассира-операциониста о сумме выручки, полученной как за наличный расчет, так и с использованием пластиковых карт, переносится в справку-отчет кассира-операциониста по форме N КМ-6 и сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации по форме N КМ-7.

В конце рабочего дня необходимо отчитаться перед банком за все проведенные по пластиковым картам операции. Для этого в банк отправляют электронный журнал, формируемый POS-терминалом. Банк проверяет представленные документы и не позднее следующего рабочего дня переводит организации торговли денежные средства, оплаченные платежными картами. В случае, если расчеты ведутся через электронный терминал, связанный с процессинговым центром, то электронный журнал поступает эквайеру в момент совершения операции.

Банк-эквайер обычно перечисляет денежные средства уже за минусом своей комиссии.

Однако организация выступает продавцом и должна отражать выручку в полном объеме, включая вознаграждение банку. Комиссия банка учитывается как прочие расходы и в бухгалтерском учете (п. 11 ПБУ 10/99 ) и в налоговом учете (пп.25 п.1 ст.264 НК ). Организации, применяющие УСНО 15%, так же могут учесть в расходах услуги банка (п/п 9 п. 1 ст. 346.16 НК ).

Услуги банка по договору эквайринга НДС не облагаются.

Если перевод денежных средств осуществляется банком в день осуществления оплаты картами, то бухгалтерские проводки будут следующими:

Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути»

Если организация розничной торговли, то можно не использовать 62 счет, а выручку начислять используя счета 57 и 90.1.

Для многих бухгалтеров актуально ведение эквайринга в программе 1С:Бухгалтерия 8.2

Этапы работы и бухгалтерские проводки в программе:

1. Получена выручка по эквайрингу ( для простоты не будем использовать наличную выручку)

Для отражения этой операции используется документ - Отчет о розничных продажах, при этом заполняется закладки «Товары» и закладка «Платежные карты и банковские карты»:

Д62.Р К 90.01.1 – 100 000 рублей

Д57.03 К 62.Р – 100 000 рублей

2. Поступление на расчетный счет

Выписка – поступление по платёжным картам:

Д 51 К 57.03 – 98 000 рублей

Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

исправьте ошибку 582000 на 58200 09.08.2014 23:57

Ну а если розничная выручка в основном оформляется приходным к/о? как задействовать 50 счет? 10.02.2015 00:13

Если нет продажи товаров, а оказываем услуги населению, то каким документом в 1С 8.2 отражать проводку по эквайрингу Д 57.03 - К 62.01. Ведь документ Отчет о розничных продажах не годится! Очень надеюсь на ответ. 19.02.2015 06:16

Оплачивал в Турции услугу автопроката и трансфера. В 1 день воспользовался прокатом, в трансфере необходимость пропала, попросил вернуть средства, на что мне сказали что по коей то не ведомой мне причине, 18% ндс мне не вернут, типа уже совершена операция, возврату не подлежит. Плюгул, разбираться не стал, подписали бумагу об отказе от услуги, сказали что вернут средства в течении 5 рабочих дней. Прошел месяц, никаких поступлений. Подскажите пожалуйста, так ли это что те самые 18% прокатеая фирма не всостоянии вернуть? Вроде возврат НДС в Турции такой же как и в России 19.02.2015 09:18

>Фед

Попробуйте документом "Оплата платежными картами" 25.04.2016 14:40

"Количество людей, желающих оплачивать товары работы и услуги с каждым днем растет." Видимо раньше до написания данной судьбоносной статьи никто ничего не хотел оплачивать, а теперь все резко решили с деньгами расстаться.

"Настоящая статья посвящена операциям по пластиковым картам, т.е. эквайринг".

Может, статья посвящена все-таки эквайрингУ? Так как-то больше на русский язык похоже.

"вознаграждениЯ составляет" - это вообще без комментариев.