Категория: Бланки/Образцы

Частенько встает вопрос на семинарах о бланках строгой отчетности при оказании бытовых услуг населению. Они освобождают бизнесмена от необходимости использовать контрольно-кассовую технику и выдавать покупателям (физическим лицам) чеки ККМ. То есть, вместо чека ККМ мы можем использовать бланки строгой отчетности. Я считал, и такова была раньше позиция налоговиков тоже, что бланки строгой отчетности можно выдавать только в части, касающейся услуг, которые названы в ОКУН и которые утверждены постановлением Госстандарта от 28 июня 1993 года №163. Ну, вот теперь позиция смягчилась и при оказании услуг населению компания вправе отказаться от кассы и выдавать бланки строгой отчетности, даже если эта услуга не поименована в том документе, который я только что озвучил. Это письмо Федеральной налоговой службы от 7 марта 2014 г. №ЕД-4-2/4329@

«О применении ККТ организациями и индивидуальными предпринимателями, оказывающими населению услуги, не поименованные в ОКУН».

Чтож, очень хорошо, давайте будем это использовать. Самое главное, чтобы эта услуга была всё-таки бытовой и относилась к населению. И здесь, коллеги, очень такой интересный момент: даже юридические услуги, если они оказываются населению (физическим лицам), то деньги, полученные от физических лиц, можно не пробивать через ККМ, а использовать при этом бланки строгой отчетности для учета поступивших денег, т.е. подкрепление того факта, что эта услуга была оказана.

Уже совсем скоро майские праздники. Сразу после этих замечательных дней я всех вас жду на моем 2-х дневном мероприятии 16-17 мая, которое поможет вам, бизнесменам, разгрузить наконец свое налоговое бремя. Почему так получается? Очень часто мы вместо того чтобы заниматься «изобретением велосипеда», прибегаем к услугам специалистов. Ведь для того чтобы сэкономить время и деньги, надо эти деньги отдать, заплатить и время потратить тоже. Вы же, бизнесмены, понимаете о чем я сейчас говорю? Поэтому все те, кто хочет посетить уникальный семинар 2014 года по «Снижению налогов и страховых взносов» и сомневается в чем-то, должен сначала подумать: «А сколько я денег на данный момент не зарабатываю?» Про время на личную и семейную жизнь я вообще не говорю. Давайте все вместе оформим заявку на участие в мероприятии и получим реальную помощь специалиста в своем деле. Я на 100% выложусь и постараюсь предоставить обмен с максимальным превышением ваших ожиданий. Этой частью моего личного «закона успеха» я живу уже больше двадцати лет. Не важно, будь это семья. Записаться на семинар.

Поэтому все те, кто хочет посетить уникальный семинар 2014 года по «Снижению налогов и страховых взносов» и сомневается в чем-то, должен сначала подумать: «А сколько я денег на данный момент не зарабатываю?» Про время на личную и семейную жизнь я вообще не говорю. Давайте все вместе оформим заявку на участие в мероприятии и получим реальную помощь специалиста в своем деле. Я на 100% выложусь и постараюсь предоставить обмен с максимальным превышением ваших ожиданий. Этой частью моего личного «закона успеха» я живу уже больше двадцати лет. Не важно, будь это семья. Записаться на семинар.

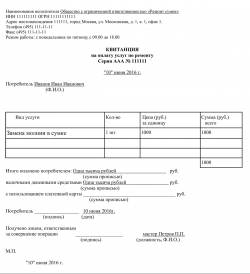

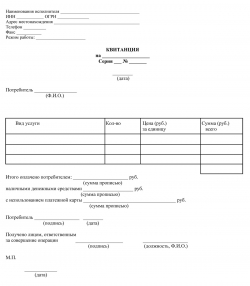

Может ли бюджетное учреждение, осуществляющее деятельность по оказанию социальных услуг, принимать плату за социальное обслуживание, выписывая квитанции формы 10 без применения ККМ.

Квитанция формы №10- документ, который применяется для оформления денежных средств (наличных), которые поступают от каких-либо физических лиц без применения ККТ. Форма №10 является документом строгой отчетности и соответствует всем утвержденным требованиям законодательства Российской Федерации.

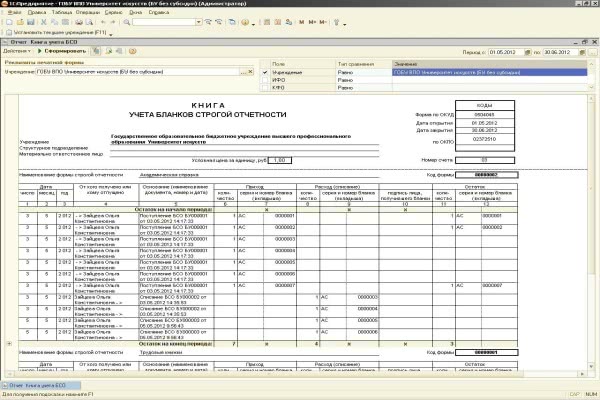

Учет бланков строгой отчетности приведен в Рекомендации№3.

1.Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

В каких случаях надо применять ККТ

Когда ККТ можно не применять

В ряде случаев ККТ можно не применять. А именно:

Особый порядок действует для плательщиков ЕНВД. В отношении наличных расчетов по деятельности на этом спецрежиме применять ККТ не обязательно. При этом существует два особых требования, которые необходимо соблюсти.

1. Не применять ККТ по этому основанию можно, только если ваша деятельность не может быть освобождена на других условиях. Например, не выдавать кассовый чек разрешено учреждениям, ведущим розничную торговлю, которые вместо него выдают БСО при оказании услуг населению. И только по этому основанию. Даже если эта деятельность на ЕНВД (письмо Минфина России от 17 января 2014 г. № 03-01-15/1157 ).

2. По требованию покупателя вместо чека ККТ нужно выдать документ, подтверждающий получение от него денег. Например, товарный чек или квитанцию. Обратите внимание, в отличие от БСО, для которых существуют жесткие требования к оформлению и изготовлению, ваш документ может быть утвержден в выбранной вами форме и изготовлен не только типографским способом.

Такой порядок следует из положений пункта 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Полный перечень ситуаций и условия, когда применять ККТ не обязательно, можно посмотреть в справочной таблице .

Когда ККТ можно не применять

В каких случаях можно не применять ККТ

Станислава Бычкова заместитель директора департамента бюджетной методологии Минфина России

Елены Поповой государственный советник налоговой службы РФ I ранга

Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:

Бланки строгой отчетности можно использовать даже при оказании платных услуг населению вместо применения ККТ. В частности, госучреждения для этого могут применять квитанцию по форме № 0504510. Другие виды деятельности, когда можно использовать БСО вместо ККТ, приведены в таблице .

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт, утвержденный руководителем учреждения и подписанный членами комиссии по поступлению и выбытию активов, служит основанием для принятия БСО к бухучету .*

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.).

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .*

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности по форме № 0504816. Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

В учете бюджетных учреждений:

Приобретение бланков строгой отчетности (БСО), их дальнейшее движение и списание отразите проводками:

Добрый день!

Наша компания строит Волоконно-оптическую линию ( беспроводной интернет).

Планируем работать и с юр. и физ лицами самой собой.

Вопрос по расчетам: могу ли я использовать БСО при работе с населением вместо ККМ. Вроде по ОКУН наши услуги попадают в перечень тех, кто может использовать БСО.

код по ОКУН 034100. Услуги сетей передачи данных. Или я ошибаюсь? Подскажите пожалуйста

Постановление правительства № 745 устанавливает три обязательных условия:

· организация оказывает услуги населению;

· формы бланков должны быть утверждены Минфином РФ по представлению заинтересованных министерств, ведомств, предприятий и организаций,

· эти формы должны быть согласованы с ГМЭК.

Никаких иных требований по применению БСО действующее законодательство не устанавливает.

В соответствии с письмом Минфина от 23.08.2001 № 16-00-24/70 все бланки строгой отчетности обязательно должны содержать следующие данные:

· реквизиты письма или приказа Минфина, которым утверждена форма бланка;

· наименование бланка (квитанция, билет, путевка и т.п.;

· серию и шестизначный номер;

· код формы по Общероссийскому классификатеру управленческой документации (ОКУД);

· наименование и код фирмы по Общероссийскому классификатеру предприятий и организаций (ОКПО);

· вид оказываемых услуг;

· дату заполнения бланка;

· фамилию, имя и отчество работника, заполнившего бланк, и его подпись

МНС РФ в своем письме от 15.04.2002 № АС-6-06/476 требует, чтобы помимо реквизитов, перечисленных в письме Минфина № 16-00-24/70, на бланках строгой отчетности было напечатано название типографии, место ее нахождения, номер заказа, год его выполнения и тираж. Следует отметить, что МНС не имеет полномочий утверждать или дополнять список обязательных реквизитов бланков строгой отчетности, в силу чего исполнение данного требования не может являться обязательным для налогоплательщика. Однако, следует учитывать, что письмом МНС будут руководствоваться налоговые инспекции на местах, и по-видимому, налогоплательщик будет вынужден исполнить неправомерное требование МНС или быть готовым отстаивать свою позицию в судебном порядке.

При изготовлении бланков налогоплательщик может самостоятельно определить их внешний вид (форму, шрифт, цвет и т.д.) Вопросы художественного оформления, характера и содержания дополнительной информации на билетах, талонах, квитанциях и других бланках, а также их технического редактирования, решаются ими самостоятельно. В случае необходимости, в утвержденные формы бланков организации и индивидуальные предприниматели могут вносить реквизиты, необходимые для учета предоставляемых услуг. Удаление же отдельных реквизитов, предусмотренных в утвержденных формах документов строгой отчетности, не допускается.

__________________

Я тоже был молодым и тоже делал ошибки, но ты единственный кто вспомнил закон: "хочешь спрятать, оставь на виду" - К/Ф "Псевдоним Албанец"

Применение кассовых аппаратов при патентной системе налогообложения достаточно интересный момент, ведь ПСН создавалась, как упрощенная версия УСН для тех, кто готов отказаться от минимизации налогов и не вести сложных расчетов, а разом уплатить все налоги и спать спокойно.

Правда получилось не совсем как планировалось, и так о самой системе ПСН рассказывали здес ь, сегодня рассмотрим исключительно использование ККТ (кассовых аппаратов) и БСО при использовании патентов.

В целом общие вопросы применение кассовых устройств четко прописана в ст.2. п.2.1 Закона № 54-ФЗ и гласит следующее:

«… индивидуальные предприниматели … применяющими патентную систему налогообложения, …. и не подпадающие под действие пунктов 2 и 3 настоящей статьи, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа …»

То есть применение патентной системы автоматически разрешает не применять кассовый аппарат всем предпренимательм ее использующих, собственно аналогичная ситуация и при применении ККТ на ЕНВД. но есть два важных нюанса:

Первое – не применение ККТ при ПСН не означает, что предприниматель имеет право отказать в выдаче расчетного документа покупателю. Как раз наоборот, если покупатель, у предпринимателя находящегося на патенте, потребует расчетный документы, то последний или его представитель обязан его выдать, при этом документ может быть любой формы, но содержать следующие реквизиты:

Второе – ст.2 Закона № 54-ФЗ предусмотрено, что все плательщики налогов, предоставляющие услуги населению могут не использовать ККТ, но обязаны выдавать БСО (бланки строгой отчетности). При этом не важно, уплачивает ИП вмененку или ПСН, при предоставлении услуг населению он обязан выдать БСО и без вариантов.

Вывод, законодательство РФ разрешено при применении ПСН отказаться от использования кассовых аппаратов, но если предприниматель предоставляет бытовые услуги населению, то он обязан выдавать БСО, не зависимо от желания клиента.

Вот такая ложка дегтя в бочке упрощенки. Не забывайте подписываться и получать все новости первыми.

На любой интересующий вопрос по открытию, организации бизнеса или налогообложению Вы можете в самый кратчайший срок получить бесплатную консультацию в группе «Бизнес кейс» в Контакте, я Всегда рад новым участникам, присоединяйтесь!

Каким образом применять ККМ в 2014 году? Какие нововведения ожидают предпринимателей, работающих на УСН или ЕНВД? Изменились ли правила использования кассовой техники для Интернет-магазинов? Зачем вообще нужен кассовый аппарат? Почему услуги отличаются от товаров? Как оказалось, все это далеко не праздные вопросы, на которые стоило бы каждому предпринимателю найти свой ответ, соответствующий его сфере деятельности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-35-96. Это быстро и бесплатно !

Работу с контрольно-кассовой техникой регламентирует Федеральный Закон «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Применение ККМ в прошлом, 2014 году, претерпело некоторые изменения, в основном касающиеся банковских структур. В конце прошлого года парламентарии страны разрешили банкам не использовать ККМ при расчетах с населением.

Что касается ООО или ИП. то здесь тоже есть нововведения. В частности, применение ККТ коммерсантами, ведущими свою деятельность на патенте, теперь не обязательно. Чеки можно заменять выпиской товарных чеков на бланках строгой отчетности.

Что касается ООО или ИП. то здесь тоже есть нововведения. В частности, применение ККТ коммерсантами, ведущими свою деятельность на патенте, теперь не обязательно. Чеки можно заменять выпиской товарных чеков на бланках строгой отчетности.

В Письме №АС-4-2/14961@ «О направлении разъяснений» налоговой инспекцией 10 сентября 2012 года отмечено что, если ООО или ИП ведут деятельность, связанную с продажей алкогольной продукции в труднодоступных поселениях, и отчитываются по ЕНВД. то теперь они тоже освобождаются от необходимости пробивать чек на ККМ. То есть, ООО в части ведения ЕНВД-бизнеса может не применять контрольно-кассовую технику при осуществлении продаж в труднодоступной и малозаселенной местности. Такое решение было принято в связи с тем, что в некоторых населенных пунктах до сих пор отсутствуют стабильные поставки электрической энергии. И если вы докажете налоговым органам, что ваш магазин располагался именно в таком месте (либо туда приезжала товарная лавка), то имеете право не предоставлять чеки ККМ. Однако это не освобождает вас от необходимости выписывать на каждую продажу отдельный чек в соответствии с правилами строгого первичного учета и отчетности (БСО).

Применение ККМ при ЕНВД часто вызывало споры. В судебной практике встречаются дела, решение по которым принималось как в пользу налогоплательщиков, так и надзорных органов. С прошлого года выдача кассовых чеков обязательна только для компаний и индивидуальных предпринимателей, занятых в сфере розничной торговли на густонаселенных территориях. В остальных случаях организации имеют право использовать БСО.

Поэтому вопрос о том, нужен ли ККМ при ЕНВД, отпал сам собой. Формат общения потребителя услуги или товара с поставщиком определяется на основе первичных взаимных договоренностей. Если вы парикмахер, то качество вашей работы будет оценено по завершении стрижки, и разрешить все возникающие споры по поводу оказанной услуги будет гораздо проще на месте. В отличие от товара, который после приобретения нужно привезти домой, распробовать и принять решение о правильности совершенного поступка.

Нужно понимать, что кассовый чек как таковой необходим в первую очередь покупателю товара, который может его вернуть в случае заводского брака или порчи, если последние обнаружены дома. И чек ККМ будет дополнительным документом, подтверждающим его право на возврат денег за некачественный товар. А все разговоры по поводу того, что ККМ помогает налоговым органам отслеживать доходы ИП и ООО, беспочвенны. Всем давно известно, что при необходимости можно «подкрутить» любой аппарат и обмануть любой фискальный механизм.

Применение ККМ при УСН в 2014 годуОрганизации и ИП применяющие УСН и оказывающие услуги населению с 2014 года также могут отказаться от использования кассового аппарата и заменить чеки выпиской бланков строгой отчетности. Однако если предприятие или ИП ведут розничную торговлю, то в данном случае наличие и использование кассовой техники обязательно. И нужен ли ККМ при УСН, теперь может решать не только налоговая, но и налогоплательщики.

Платежный терминал вместо кассыИногда предприятия и предприниматели считают, что платежный терминал для расчета банковскими картами может заменить кассовый аппарат. Это в корне неверно. Несмотря на то, что по закону терминал является одним из видов ККМ, его наличие не заменяет кассу, даже если в него встроен механизм для печати чеков. Чеки, выдаваемые терминалом, могут лишь свидетельствовать о прохождении банковской транзакции и применяются в спорах с финансово-кредитными учреждениями. В данном случае вопрос о том, нужна ККТ или нет, также отпадает в силу логических причин: кассовый чек выдается на приобретенный товар. А чек терминала гарантирует совершение платежа.

Нужна ли ККМ Интернет-магазину? Еще один интересный вопрос, который стоило бы разобрать: нужен ли кассовый аппарат Интернет-магазину? На заре зарождения Интернет-торговли многие предприниматели ошибочно предполагали, что могут не применять ККМ при электронных заказах. Объяснялось это заблуждение путаницей — продавцы не видели разницы между безналичным расчетом и заказом через сайт. Ведь в обоих случаях «кассир» не видит покупателя.

Еще один интересный вопрос, который стоило бы разобрать: нужен ли кассовый аппарат Интернет-магазину? На заре зарождения Интернет-торговли многие предприниматели ошибочно предполагали, что могут не применять ККМ при электронных заказах. Объяснялось это заблуждение путаницей — продавцы не видели разницы между безналичным расчетом и заказом через сайт. Ведь в обоих случаях «кассир» не видит покупателя.

Если Интернет-магазин работает только по безналичному расчету (банковский перевод), то ККТ не нужно. Однако в любом случае на товар должны быть выписаны счет-фактура и накладная, в которых будут полностью отражаться все параметры приобретенных вещей, включая выделяемые отдельным столбцом налоги (НДС, с продаж).

Если предусмотрен наложенный платеж (по почте) либо доставка товара курьером, который примет деньги за товар, тогда кассовый чек обязателен.

Здесь мы, конечно же, сталкиваемся с правовым казусом, еще не решенным до конца: кассир не имеет права выбивать чек пока не получены деньги от покупателя. С другой стороны, курьер не может с собой возить кассовую технику, в противном случае на него должен быть оформлен отдельный переносной аппарат и возложены дополнительные обязанности кассира. Это вызывает новые трудноразрешимые задачи о состоянии помещения под кассу и прочие. Поэтому вопрос остается открытым.

Обязательная регистрация ККМЛюбая контрольно-кассовая техника должна быть зарегистрирована в налоговом органе. В противном случае на предприятие (или ИП) налагается штраф от 3 до 4 тысяч рублей (на кассира) и от 30 до 40 тысяч рублей (на предприятие). С другой стороны, если вы оплатили выбитый на незарегистрированном кассовом аппарате чек, вы в любом случае имеете право отнести потраченную сумму на расходы. Ответственность за подобное правонарушение целиком ложится на владельца ККМ.

Таким образом, подведем итог всему сказанному. Кассовым аппаратом обязаны пользоваться ИП и ООО при:

Наличие ККМ не обязательно для:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !