Категория: Бланки/Образцы

Каждое автономное учреждение при осуществлении своей деятельности сталкивается с учетом бланков строгой отчетности, основные нюансы которого утверждаются при формировании учетной политики. В представленном материале расскажем, какие документы относятся к бланкам строгой отчетности и как организовать их учет и хранение.

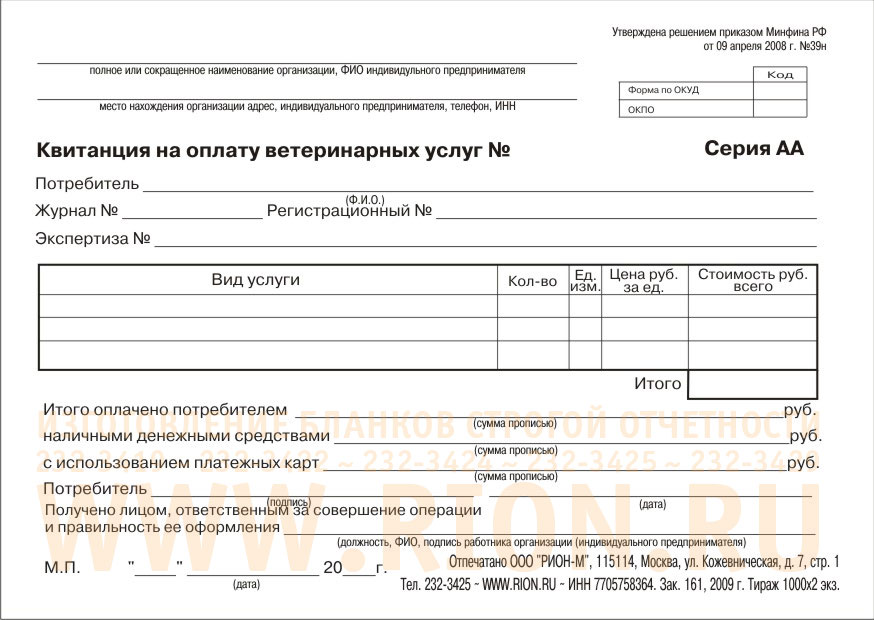

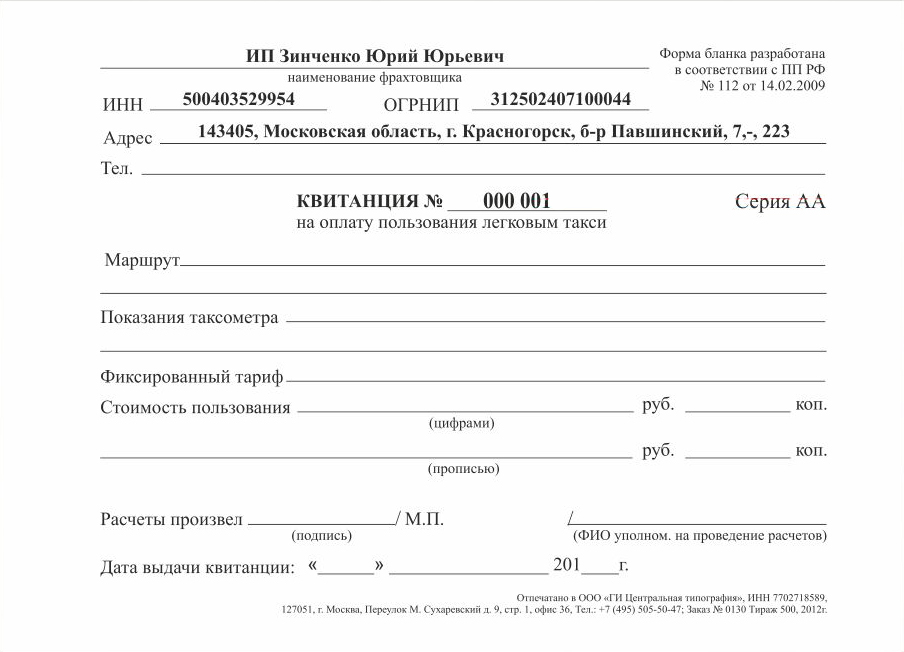

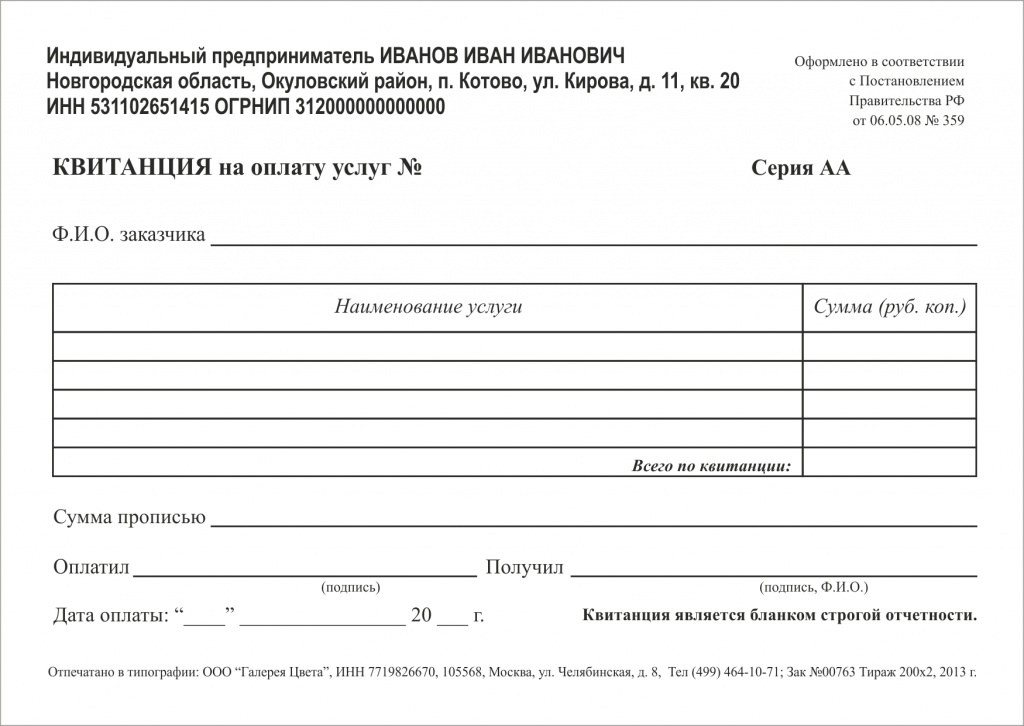

К бланкам строгой отчетности относятся бланки ценных бумаг, квитанционные книжки, голограммы, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладышей в них (п. 118 Инструкции N 157н <1>), а также квитанции (ф. 0504510).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В соответствии с п. 2 ст. 2 Закона N 54-ФЗ <2> учреждения могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. Порядок утверждения, учета, хранения и уничтожения таких бланков установлен Постановлением Правительства РФ от 06.05.2008 N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (далее - Постановление N 359).

<2> Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Согласно п. 2 Постановления N 359 к БСО также относятся билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. Эти документы должны быть изготовлены типографским способом или сформированы с использованием автоматизированных систем.

К бланкам строгой отчетности законодательством установлены определенные требования, одним из них является наличие следующих реквизитов (п. 3 Постановления N 359):

- наименования документа, номера (шестизначного) и серии;

- наименования и организационно-правовой формы;

- места нахождения постоянно действующего исполнительного органа;

- идентификационного номера налогоплательщика, присвоенного учреждению, выдавшему документ;

- стоимости услуги в денежном выражении;

- размера оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- даты осуществления расчета и составления документа;

- должности, фамилии, имени и отчества лица, ответственного за совершение операции и правильность ее оформления, его личной подписи, печати учреждения;

Обратите внимание! При оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) при необходимости из формы бланка документа могут быть исключены такие реквизиты, как размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать учреждения (п. 6 Постановления N 359).

Формы бланков документов, используемых при оказании услуг населению, утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

Серия и номер на бланке документа, изготовленного типографским способом, проставляются изготовителем. Дублирование этих реквизитов допускается только на копии (отрывной части) документа.

Наши читатели часто задаются вопросом, может ли учреждение распечатывать бланки строгой отчетности не типографским способом, а, например, с помощью ПК.

Пункт 4 Постановления N 359 допускает формирование бланков документов с использованием автоматизированной системы. Но для одновременного заполнения бланка документа и выпуска документа учреждением должны соблюдаться следующие требования (п. 11 Постановление N 359):

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении бланка документа и его выпуске автоматизированной системой должны сохраняться уникальный номер и серия бланка.

Таким образом, при соблюдении учреждением перечисленных выше требований печать бланков строгой отчетности с помощью компьютера допускается, но при этом учреждение обязано по требованию налоговых органов представлять информацию из автоматизированных систем о выпущенных документах (п. 12 Постановления N 359).

Бланк документа нужно заполнять четко и разборчиво, исправления не допускаются. Испорченный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся.

Хранение бланков строгой отчетности. Бланки строгой отчетности хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу при хранении. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Копии документов (корешки), подтверждающих суммы принятых наличных денежных средств, упаковываются в опечатанные мешки и хранятся в систематизированном виде не менее пяти лет. По окончании срока копии документов уничтожаются на основании акта об их уничтожении, составленного комиссией, в таком же порядке уничтожаются испорченные бланки строгой отчетности.

Бухгалтерский учет. Учет бланков строгой отчетности в автономных учреждениях ведется на забалансовом счете 03 "Бланки строгой отчетности" (п. 337 Инструкции N 157н).

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина России от 21.12.2011 N 180н, оплата договоров на приобретение и изготовление бланков строгой отчетности осуществляется автономными учреждениями по подстатье 226 "Прочие работы, услуги" КОСГУ.

Аналитический учет. Учет на забалансовом счете осуществляется в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк, один рубль, а в случаях, установленных учреждением при формировании учетной политики, - по стоимости приобретения бланков.

Аналитический учет БСО ведется в книге учета бланков строгой отчетности (ф. 0504045) по видам, сериям и номерам. В книге указываются дата получения (выдачи), условная цена, количество и проставляется подпись получившего лица. На основании данных по приходу и расходу выводится остаток на конец периода.

Внутренне перемещение бланков в учреждении отражается на основании первичных документов (требование-накладная ф. 0315006) путем изменения ответственного лица и (или) места хранения.

Выбытие БСО производится при их выдаче, передаче иному юридическому лицу, ответственному за их оформление (выдачу), также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении). Выбытие бланков производится по стоимости, по которой они были приняты к учету, на основании оправдательных документов: акта приема-передачи, акта о списании бланков строгой отчетности (ф. 0504816).

Списание осуществляется по решению комиссии учреждения по поступлению и выбытию активов, при этом акт (ф. 0504816) подписывают члены комиссии и утверждает руководитель учреждения.

Приведем типовые операции по учету бланков строгой отчетности:

<3> Инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Оформление инвентаризации. Инвентаризация бланков осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

Согласно п. 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49, проверка фактического наличия бланков документов строгой отчетности производится по видам бланков с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Результаты инвентаризации отражаются в Инвентаризационной описи (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В данном документе путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись составляется комиссией учреждения по видам документов и материально ответственным лицам с указанием места проведения инвентаризации, распиской материально ответственного лица.

В описи отражаются наименование и код бланков строгой отчетности, единица измерения, сведения о фактическом наличии (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационную опись подписывают председатель и все члены комиссии учреждения, осуществлявшей инвентаризацию.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Отрасли права © 2015 - 2016 Все права защищены

Бланк строгой отчетности - это документ, который приравнен к кассовому чеку и предназначен для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Это квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы.

Бланки строгой отчетности нефискального типа должны содержать следующие обязательные реквизиты:

Перечень действующих форм бланков строгой отчетности приведен ниже в таблице .

БСО должны быть изготовлены типографским способом или с помощью автоматизированной системы и содержать все обязательные реквизиты.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Бланки строгой отчетности, которые печатает онлайн-касса, должны содержать следующие обязательные реквизиты:

Все реквизиты в БСО должны быть четкими и легко читаться в течение шести месяцев со дня их печати на бумажном носителе.

Такие требования установлены в статье 4.7 Закона от 22 мая 2003 г. № 54-ФЗ.

Бланки строгой отчетности нефискального типа должны содержать следующие обязательные реквизиты:

Активируйте скорее!

Упрощенка, N 8, 2007 год

Рубрика: Комментарии

Ю.А.Никерова,

эксперт журнала "Упрощенка"

Некоторые организации и предприниматели, в том числе работающие на УСН, принимая наличные деньги от покупателей, вправе использовать вместо ККТ бланки строгой отчетности. Поговорим о том, когда это допустимо, а также о порядке утверждения, учета, хранения и уничтожения бланков строгой отчетности.

Федеральный закон от 22.05.2003 N 54-ФЗ (далее - Закон N 54-ФЗ ) обязывает организации и индивидуальных предпринимателей применять контрольно-кассовую технику при расчетах наличными деньгами или с помощью платежных карт в случае продажи товаров, выполнения работ или оказания услуг. Правило это жесткое, но и от него есть некоторые отступления. Они-то как раз и будут нас интересовать.

Когда можно обойтись без ККТ

Итак, в отдельных случаях разрешено:

- не использовать ККТ и не выдавать покупателям никаких подтверждающих документов;

- не использовать ККТ, но оформлять БСО.

Вариант, когда при приеме наличных денег не применяется ККТ и не заполняются бланки строгой отчетности, возможен для организаций и индивидуальных предпринимателей, деятельность которых указана в закрытом перечне пункта 3 статьи 2 Закона N 54-ФЗ. Кроме того, данной льготой могут воспользоваться и те организации и предприниматели, которые находятся в отдаленной и труднодоступной местности. Какие именно территории являются отдаленными и труднодоступными, определяют органы местного самоуправления. Причем к ним не относятся города, районные центры и поселки городского типа.

Обратите внимание: организации и индивидуальные предприниматели, перечисленные в пункте 3 статьи 2 Закона N 54-ФЗ. вправе не применять ККТ при приеме наличных денег от покупателей всех категорий (юридических лиц, ПБОЮЛ или физических лиц).

А вот выдавать вместо чеков ККТ бланки строгой отчетности пункт 2 статьи 2 Закона N 54-ФЗ позволяет, когда:

1) организация или индивидуальный предприниматель принимает наличные деньги за услуги, оказываемые населению;

2) БСО для данного вида услуг утверждены Минфином России и срок их действия не истек.

Полный перечень услуг, предоставляемых физическим лицам, содержится в Общероссийском классификаторе услуг населению N ОК 002-93 (ОКУН). Для каждого вида услуги Минфин утверждает свои бланки строгой отчетности. Заметим, что на сегодняшний день нет ни одного нормативно-правового акта, систематизирующего имеющиеся БСО. В табл.1 указаны бланки строгой отчетности для отдельных видов услуг, при оказании которых организации и индивидуальные предприниматели могут применять УСН.

Позиция. Индивидуальные предприниматели: население или нет?

В пункте 2 статьи 2 Закона N 54-ФЗ говорится, что БСО можно применять только при расчетах за услуги, оказанные населению. То есть, если услуги оказаны организации, необходимо применять ККТ. Это понятно. А вот как быть с индивидуальными предпринимателями? Относятся они к населению или нет? Оказывается, относятся. И это подтверждает ВАС РФ (см. п.4 постановления Пленума ВАС РФ от 31.07.2003 N 16 ). Следовательно, при расчете с предпринимателями также можно применять БСО.

ОКУН утвержден постановлением Госстандарта России от 28.06.93 N 163

Порядок утверждения БСО

Согласно пункту 2 статьи 2 Закона N 54-ФЗ порядок утверждения бланков строгой отчетности, приравненных к кассовым чекам, как и порядок их учета, хранения и уничтожения, разрабатывает Правительство РФ. В связи с этим принято Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (далее - Положение ), утвержденное постановлением Правительства РФ от 31.03.2005 N 171. Обсудим его детально. Но прежде определим, какие документы являются бланками строгой отчетности. К БСО относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для расчетов с населением (п.2 Положения) .

Формы бланков утверждаются Минфином России при обращении заинтересованных структур государственной власти, Центрального банка РФ, а также организаций, объединяющих предпринимателей в сфере услуг (п.3 Положения) .

К обращению должны быть приложены:

- описание бланка (обязательные и дополнительные реквизиты, характеризующие деятельность);

- эскиз (художественно-графическое оформление);

- предложение о защите от подделок;

- инструкция по заполнению;

- рекомендации по применению бланка с перечнем услуг, для которых он предназначен.

БСО (кроме бланков для осуществления наличных расчетов за проезд наземным пассажирским транспортом общего пользования) должны содержать следующие обязательные реквизиты (п.5 Положения) :

- наименование, шестизначный номер и серию документа;

- код формы по ОКУД (Общероссийскому классификатору управленческой документации);

- наименование, ИНН и код организации или предпринимателя по ОКПО (Общероссийскому классификатору предприятий и организаций);

- единицу измерения результата в натуральном выражении и стоимость услуги в денежном выражении;

- наименование должности, ФИО лица, ответственного за совершение операции, место для подписи и печати организации.

Обязательными реквизитами бланков, применяемых для наземного пассажирского транспорта общего пользования, являются (п.6 Положения) :

- наименование, шестизначный номер и серия документа;

- код формы по ОКУД;

- наименование организации или индивидуального предпринимателя, выдавших бланк;

- вид транспортного средства, на котором оказывается услуга по перевозке пассажиров;

- стоимость услуги в денежном выражении.

Таблица 1. Бланки строгой отчетности для услуг, оказываемых населению и облагаемых в соответствии с упрощенной системой налогообложения

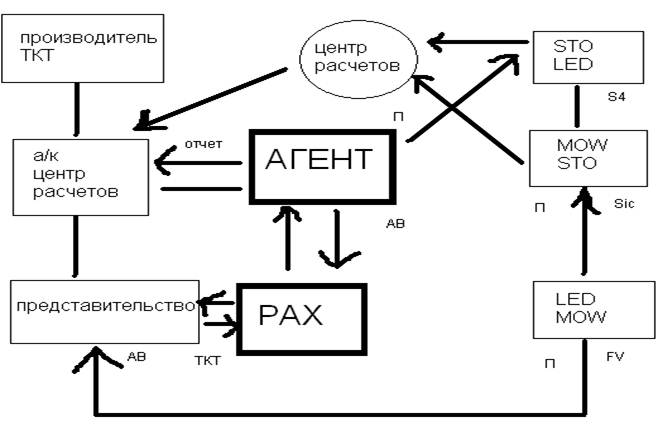

Используем бланки строгой отчетностиЦентр по обмену данными в рамках Interline организуемые IATA.

В связи с тем, что авиакомпаний и соглашений все больше и больше, IATA приняло решение создать международный центр обмена данных в рамках действующих соглашений, подобного рода процессинговый центрально обрабатывать информацию Interline, публиковать сведения по Interline соглашению, производить взаиморасчеты. Авиакомпании, подписавшие соглашение на участие в процессинговом центре, имеют возможность увеличить скорость взаиморасчетов. Для этого в процессинговом центре за счет средств авиакомпаний участников организуется и функционирует автоматизированный центр с современными компьютерами, а авиакомпании имеют возможность действовать в рамках не только ранее заключенного Interline соглашения, но и автоматически, включая в систему MITA.

К бланкам строгой отчетности относятся перевозочные документы удостоверяющие заключение договора между владельцем бланков БСО и клиентом (РАХ, грузоотправителем), за предоставление определенных видов услуг и в случае получения определенной платы.

Основной документ - это билет.

Как правило, большинство БСО выполнено в стандартной книжечке, содержащей отрывные купоны, на которых нанесена информация отражающая данные владельца БСО, либо посредника участвующего в процессе продажи услуг, а так же данные клиента. Кроме того детализируется предоставляемая услуга, порядок ее обеспечения, расчет стоимости за эту услугу, и полученная сумма от клиента, т.е. БСО является платежным документом.

Назначение и технология движения основных купонов БСО:

Согласно резолюции 720, стандартный билет международного образца, ручного заполнения содержит следующие купоны:

О-Audit(купон для расчетов) зеленого цвета.

Этот купон изымается из книжки авиабилета офисом выдающем его после оформления и прикладывается к отчету о продаже.

01- Универсальная платежная форма, как правило, белого цвета.

Может располагаться после пассажирского купона. Как правило, используется в Западных странах. В РФ не используется.

1- Агентский купон, как правило, розового цвета.

Предлагается для агента участвующего в выпуске билета, прикрепляется к копии учета агента и хранится в делах агента.

2,3,4,5- полетные купоны. Цвет бежевый.

Предприятие, действующее для перевозки между пунктами указанными на купоне. Изымается в процессе регистрации, либо офисом, где осуществляется переписка данного авиабилета на другой.

Купоны изъятия на регистрации изымаются представительством авиакомпании выполняющей рейс на данном участке, с последующим направлением в центр расчетов авиакомпании, для обеспечения взаиморасчетов.

Количество полетных купонов в разных документах может отличаться 1,2,3,4,5-е

· Квитанции платного багажа. Однокупонные или двухкупонные.

· Грузовые накладные 5-8 копий.

6- купон сборов такс, один или два, используется для расчетных целей. Обрабатывается аналогично Audit купонам. Авиакомпания PD использует только в тех случаях, когда продажа их рейсов заключается за рубежом через агентов BSP и ARC.

7- пассажирский купон, как правило, белого цвета. Документальное подтверждение для РАХ, поэтому данный купон не изымается, а хранится у него постоянно.

Схема движения купонов:

Если часть полетных купонов не используется при продаже, то эти купоны считаются недействительными и гасятся купонами VOID и изымаются из билета при продаже .

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

О применении бланков строгой отчетности вместо чеков ККМ при расчетах за услуги гостиниц.

При расчетах с физлицами гостиницы вместо ККМ вправе использовать бланки строгой отчетности (ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ).

С 15 апреля 2005 г. вступило в силу Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение), утвержденное постановлением Правительства Российской Федерации от 31.03.05 г. N 171 (далее - постановление N 171). Положение устанавливает правила утверждения форм бланков, приравненных к кассовым чекам, их учета, хранения и уничтожения, а также порядок осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт (далее - наличные расчеты) без применения ККТ в случае оказания услуг населению при условии выдачи БСО.

Правда, использовать их можно только до 1 января 2007 года (п. 2 постановления Правительства от 31 марта 2005 г. N 171).

В соответствии с п. 1 ст. 172 НК РФ вычеты сумм НДС производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг) плательщикам этого налога, документов, подтверждающих фактическую уплату налога, либо на основании иных документов в случаях, предусмотренных п. 3, 6-8 ст. 171 Кодекса.

В соответствии с п. 7 ст. 168 НК РФ для организаций (в том числе гостиниц), выполняющих работы, оказывающих платные услуги за наличный расчет непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Порядок оформления документов регулируется правовыми актами соответствующих органов исполнительной власти, которым в соответствии с законодательством Российской Федерации предоставлено право утверждать порядок составления и формы первичных документов, которыми оформляются хозяйственные операции.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, разрабатываются организацией самостоятельно с учетом вышеизложенных требований и утверждаются приказом руководителя.

Согласно п. 7 ст. 9 Закона N 129-ФЗ первичные и сводные документы могут составляться на бумажных и машинных носителях информации.

При оформлении оплаты за проживание в гостинице заполняется счет по форме N 3-Г, утвержденной приказом Минфина России от 13.12.1993 N 121, который является бланком строгой отчетности.

Какие документы относятся к БСО

Бланками строгой отчетности являются документы, перечисленные в п. 2 Положения, например квитанции, билеты, проездные документы, талоны, путевки, абонементы. Перечень таких документов не является закрытым.

Порядок утверждения формы БСО установлен п. 3 Положения. Организация не может применять самостоятельно разработанную форму БСО, но вправе инициировать появление нужной формы бланка, например, обратившись в соответствующее объединение, представляющее интересы предпринимателей в определенной сфере услуг.

Форму бланка утверждает Минфин России при соблюдении следующих условий:

1) заявление поступило от органов государственной власти и т.д.;

2) к заявлению приложены документы: описание бланка (обязательные и дополнительные реквизиты, характеризующие специфику деятельности); эскиз бланка (художественно-графическое оформление); предложение по обеспечению защиты бланка от подделок; инструкция по заполнению бланка; рекомендации по применению бланка, а также перечень услуг, которые предполагается осуществлять с использованием бланка.

В п. 5 Положения перечислены обязательные для всех видов бланков реквизиты (кроме бланков, предназначенных для осуществления наличных денежных расчетов за проезд наземным пассажирским транспортом общего пользования (далее - бланки для расчетов за проезд) (п. 6 Положения). Помимо этого все бланки должны содержать сведения об изготовителе, перечисленные в п. 7 Положения.

Согласно письму Минфина России от 27.09.05 г. N 03-01-20/5-193 БСО изготавливаются обязательно типографским способом. Если бланк будет изготовлен, например, на компьютере, то организацию могут привлечь к ответственности по ст. 14.5 КоАП РФ.

Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом. Бланки строгой отчетности могут быть выполнены в виде книжек, отдельными талонами, рулонами и т.п.

Указание на полиграфической продукции выходных сведений типографии, изготавливающей бланки, является обязательным реквизитом, идентифицирующим изготовителя бланков.

Организацию, выдающую посетителям собственные формы БСО, налоговики штрафуют по статье 14.5 КоАП РФ как за неприменение кассового аппарата, а судьи подтверждают правомерность такого штрафа (см. например, постановление ФАС СЗО от 13 августа 2004 г. N А44-2566/04-С13-А).

Приложение.

Положение

об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники

(утв. постановлением Правительства РФ от 31 марта 2005 г. N 171)

4. При заполнении бланка должно обеспечиваться одновременное оформление не менее чем 1 копии (с использованием копировальной или самокопировальной бумаги) либо бланк должен иметь отрывные части.

5. Бланк (кроме бланков, указанных в пункте 6 настоящего Положения) должен содержать следующие обязательные реквизиты:

а) сведения об утверждении формы бланка;

б) наименование, шестизначный номер и серия;

в) код формы бланка по Общероссийскому классификатору управленческой документации;

г) наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

д) идентификационный номер налогоплательщика;

е) вид услуг;

ж) единица измерения оказания услуг;

з) стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

и) дата осуществления расчета;

к) наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

7. На бланке должны быть указаны сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

10. Проставление серии и номера на бланке осуществляется изготовителем бланков. Дублирование серии и номера на бланках не допускается, за исключением серии и номера, наносимых на копии для оформления бланка в соответствии с пунктом 4 настоящего Положения.