Категория: Бланки/Образцы

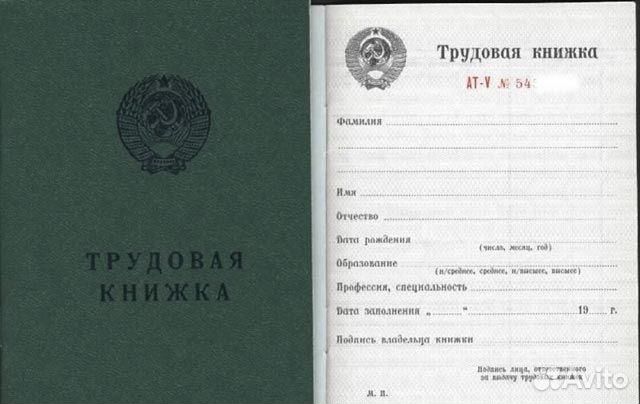

Введение с начала этого года трудовых книжек нового образца обернулось стихийным бедствием для кадровиков большинства предприятий. Приобрести трудовые книжки стало значительно сложнее. А у трудовых инспекторов появился еще один повод для претензий - отсутствие запасных бланков. О том, как решить эту проблему, рассказывает заместитель директора ЗАО "Разносбыт" Павел МАЦОКИН.

- Павел Матвеевич, почему у организаций возникли трудности с приобретением новых трудовых книжек?

- Если раньше бланки трудовых книжек можно было приобрести без проблем, они продавались на каждом углу, то теперь ситуация изменилась в корне: трудовая книжка действительно стала документом строгой отчетности. Специалисты объединения "Гознак" разработали новые бланки, которые гораздо серьезнее защищены от подделок. Бланки выпускаются в заранее определенном количестве, и распространяют их только уполномоченные на это организации и индивидуальные предприниматели.

- Каким образом кадровик может определить, что он держит в руках не подделку, а настоящую трудовую книжку нового образца?

- При изготовлении новых бланков используются современные полиграфические технологии, специальное оборудование. Создана специальная бумага с химзащитой и эксклюзивным водяным знаком "ТК" (его можно увидеть на просвет). Применяется особый способ печати с плавными переходами цвета - ирисовая печать. Из скрытых средств защиты можно выделить светящуюся в ультрафиолете надпись "ТРУДОВАЯ КНИЖКА" и вживленные микроволоски. Трудовая книжка теперь сшита специальным швом, что исключает возможность замены листов. В новой трудовой книжке 44 страницы.

Новые бланки предназначены для тех, кто начинает свою трудовую деятельность.

- Куда следует обращаться за новыми бланками трудовых книжек и вкладышей в них?

- Обеспечение работодателей новыми бланками осуществляется на платной основе на основании договора, заключенного непосредственно с изготовителем или распространителем. Могу назвать три крупнейшие организации, где можно заказать и получить бланки трудовых книжек нового образца. Это ООО "СпецБланк", ГУП "Главснаб" правительства Москвы и наша организация - ЗАО "Разносбыт". "СпецБланк" работает в основном по заявкам республиканских министерств и ведомств. "Мосглавснаб" правительства Москвы - с крупными организациями в Москве и Московском регионе. А вот "Разносбыт" напрямую взаимодействует с организациями всех регионов Российской Федерации.

- Есть ли у вас представительства в регионах?

- В основном мы сейчас работаем по письмам местных администраций, которые в своем регионе назначают дистрибьютора трудовых книжек. Крупным предприятиям, конечно, выгоднее приобретать трудовые книжки напрямую у нас. Ну а небольшим, если им нужно до 50 штук, не очень выгодно будет посылать сюда человека и нести дополнительные расходы, ведь транспортные услуги очень дороги.

- А если организация решила самостоятельно связаться с вами, как оформить заявку?

- Для того чтобы оформить заявку, нужно направить нам письмо (по факсу или с курьером) на фирменном бланке. В письме нужно указать наименование организации, банковские реквизиты, ОКПО, ОКОНХ, регистрационный номер в налоговой инспекции, почтовый адрес, индекс, телефон, факс. Письмо должно быть подписано руководителем и бухгалтером и заверено круглой печатью. Получив письмо от работодателя, мы тут же высылаем счет на предварительную оплату. Как только счет оплачен, мы ставим организацию в очередь на получение трудовых книжек, а когда получаем книжки из Гознака, тут же сообщаем, что их можно забрать.

- А долго ли приходится ждать исполнения заказа?

- Поскольку печатает эти бланки только Гознак, около месяца. В текущем месяце мы принимаем заявки на следующий. Но это касается только крупных заказов. Если заказы мелкие, то мы их быстрее исполняем, ведь у нас всегда есть в запасе определенное количество трудовых книжек и вкладышей в них.

- Как региональный заказчик сможет забрать свои трудовые книжки? Неужели надо ехать за ними в Москву?

- Не обязательно. В основном мы отгружаем трудовые книжки через ФГУП "Главный центр специальной связи" Минсвязи России, которое занимается доставкой бланков строгой отчетности по всей стране. Но надо отметить, что отправка требует дополнительных расходов. Так что региональному работодателю нужно решить, что для него предпочтительнее - приехать в столицу или заказать доставку себе в регион. К тому же "Спецсвязь" доставляет заказы не менее чем на 50 штук бланков.

- Если организации нужны всего 2-3 книжки, может ли она приобрести их у вас? Вообще сколько бланков можно заказать?

- Ограничений по количеству нет. Можно и на 2-3 книжки оформить заявку, но тогда для их получения организации придется приехать непосредственно к нам, в Москву.

- Действуют ли у вас какие-либо скидки на бланки трудовых книжек и вкладышей в них в зависимости от количества?

- Чем больше объем, тем меньше цена, но разница незначительная. Цены все согласованы с Гознаком и Минфином России. Местные органы исполнительной власти, конечно, их продают дороже. При выдаче работнику трудовой книжки или вкладыша в нее работодатель имеет право взимать с него плату, размер которой определяется стоимостью трудовой книжки (цена одного экземпляра в среднем составляет 70 рублей 50 копеек).

- Могут ли работодатели в порядке взаимовыручки одалживать друг другу бланки?

- Вероятно, на практике такое встречается, мы не в силах это проконтролировать. Мы четко фиксируем, кому и когда мы поставили трудовые книжки, и направляем работодателям счета-фактуры и накладные, в которых указаны номера бланков. Поэтому мы не рекомендуем обмениваться бланками трудовых книжек, ведь при любой проверке инспекторы могут на это обратить внимание.

- Как у вас ведется учет трудовых книжек?

- Учет всех выданных книжек и вкладышей к ним ведется по номерам. Теперь учет ведется очень строго, потому что бесконтрольное расходование трудовых книжек в прошлом привело к той неразберихе, с которой сейчас столкнулись пенсионные фонды и органы внутренних дел. Представьте себе, человек выходит на пенсию и представляет трудовую книжку, которая была выпущена, скажем, в 1995 году, а в ней сделаны записи о трудовой деятельности с 1987 года, при этом речь идет не о дубликате. К нам часто поступают запросы из милиции: когда была отпущена трудовая книжка за таким-то номером и серией? Мы отвечаем на эти запросы исходя из данных нашего учета.

В данной статье мы рассмотрим, на какие средства может приобрести трудовые книжки бюджетное учреждение и какие обязательства в связи с этим возникают.

Налоговый Кодекс считает возмещение оплаты на приобретение трудовой книжки или СРО Казань – продажей товара, а, значит, возникает налог на добавленную стоимость (НДС). Если бюджетное учреждение купило бланки за счет приносящей доход деятельности, то оно имеет право уменьшить налогооблагаемую базу, вычтя НДС. В ином варианте если возмещение расходов идет за счет полученной субсидии, возникает двойное возмещение налога из федерального бюджета.

При «дарении» трудовой книжки организация все равно оплачивает в том числе НДС (реализация товара в любом случае происходит – за плату или безвозмездно). Со стороны работника возникает доход в натуральной форме (который облагается налогом).

Напомним основные документы, на которые следует ориентироваться при учете трудовых:

• Российские бюджетный и налоговый кодексы;

• Инструкция по бюджетному учету (№148н);

• Постановление Правительства «О трудовых книжках» (№225);

Трудовые книжки (с вкладышем) относятся к бланкам строгой отчетности (как, например, аттестаты), а, значит, должны храниться в защищенном месте (сейфе). В конце рабочего дня они должны пломбироваться. Согласно местному приказу (бюджетного учреждения) обязательно назначается ответственное лицо за нахождение документов в рамках организации.

Прием бланков строгой отчетности производится в день поступления трудовых книжек в учреждение. В присутствии комиссии проверяются серии, фактическое количество и иные параметры соответствия (с товарной накладной), далее составляется акт о приеме, и документы поступают к кассиру.

Трудовые книжки отражают на счете 03 «Бланки строгой отчетности» по цене 1 российский рубль за штуку. Их приобретение за фактическую цену идет по 226 статье «Прочие работы, услуги». Списание испорченных или израсходованных документов происходит по акту о списании бланков строгой отчетности в присутствии (и наличии подписей) инвентаризационной комиссии с последующим утверждением у руководства.

Все действия, совершаемые c трудовой книжкой, записываются в соответствующих книгах. Приход-расход фиксирует бухгалтерия, а за учет движения книжек отвечает отдел кадров.

Выдавая книжку бюджетное учреждение берет с работника потраченную на трудовую сумму (поступает наличностью в кассу либо удерживается из заработной платы работника).

Согласно Постановлению №225 возмещать стоимость трудовой – это право работодателя, а не обязанность. Учреждение может не взимать плату за трудовую книжку (в целях улучшения положения служащего). В случае порчи документа не по вине работника расходы на покупку и выдачу новой трудовой книжки в любом случае несет само бюджетное учреждение.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Дебиторская задолженность в бюджетном учете

Дебиторская задолженность в бюджетном учете

Дебиторская задолженность – это сумма общей задолженности, причитающиеся фирме, бюджетной организации или компании дебиторами (покупателями), в соответствии со стандартами.

Бюджетный учет материальных запасов

Бюджетный учет материальных запасов

Основной регулирующий документ – инструкция по бюджетному учету (№148н). Бюджетная организация относит к материальным запасам: те, которыми предприятие пользуется не больше года.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Рассмотренный нами выше оперативный учет и контроль бланков строгой отчетности тесно связан с их бухгалтерским и налоговым учетом.

При организации бухгалтерского учета бланков строгой отчетности следует руководствоваться следующими концепциями:

— бланки строгой отчетности, собственно говоря, является материальными ценностями с определенной стоимостью их приобретения, поэтому они учитываются на субсчете 209 "Прочие материалы" счета 20 "Производственные запасы";

— приобретение бланков строгой отчетности (как и любых ценностей) связано с налоговым учетом в общепринятом порядке;

— стоимость недостач, хищений, порчи бланков строгой отчетности оценивается и учитывается в соответствии с ПОРЯДОК ОПРЕДЕЛЕНИЕ РАЗМЕРА УБЫТКОВ ОТ ХИЩЕНИЯ, НЕДОСТАЧИ, УНИЧТОЖЕНИЯ (ПОРЧИ) МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, утвержденном постановлением Кабинета Министров Украины от 22.01.96 г. № 116, с изменениями и дополнениями (далее — Порядок № 116);

— в бухгалтерском учете бланки строгой отчетности одновременно с учетом на основных счетах действующего Плана счетов учитываются также на забалансовом счете 08 "Бланки строгого учета: 1) по номинальной стоимости — ценные бумаги, имеющие номинальную стоимость;

2) по стоимости не ниже 0,1 необлагаемого минимума заработной платы — бланки, не имеющие номинальной стоимости.

Исходя из изложенного, приведем пример учета хозяйственной операции с трудовыми книжками.

Учет издание и использованию бланков трудовых книжекПри этом отметим, что учет трудовых книжек и вкладышей к ним ведется по цене приобретения. При выписке работнику с него взыскивается их стоимость. По своей экономической сути это реализация, поэтому при покупке бланков трудовых книжек возникает налоговый кредит, а при их выписке работнику — налоговое обязательство.

В бухгалтерском учете бланков ценных бумаг существуют некоторые особенности. Например, в бухгалтерском учете знаков почтовой оплаты эти особенности таковы:

— к знакам почтовой оплаты относятся: почтовые марки, маркированные конверты (конверты с напечатанной маркой), маркированные открытки. Все они учитываются на субсчете 331 "Денежные документы в национальной валюте" счета 33 "Другие деньги".

Для детализации информации о количестве марок и их местонахождение целесообразно открыть субсчета второго порядка 331/1 "Почтовые марки на складе" и 331/2 "Почтовые марки у материально-ответственного лица". Одновременно поступления марок отражают на забалансовом счете 08 "Бланки строгого учета" по цене приобретения.

— порядок списания потраченных на переписку марок списывают на счета расходы в зависимости от цели их использования:

а) 92 "Административные расходы" — отправка налоговой, финансовой и статистической отчетности, договоров поставки и т. д;

б) 93 "Расходы на сбыт" — разосланы вместе с рекламными буклетами, каталогами, информационными письмами и т. п;

в) 947 "Недостачи и потери от порчи ценностей" — для учета недостач и потерь от порчи почтовых марок. Одновременно их балансовую стоимость относят на забалансовый счет 072 "невозмещенные недостачи и потери от порчи ценностей". После выявления виновников сумму недостачи списывают с вне баланса [127, с. 12-13].

аналитический учет почтовых марок осуществляют по их видам (Инструкция № 69). Так, при поступлении почтовых марок на склад составляют приходно-расходную накладную на бланки строгой отчетности (ф. СЗ-1), делают запись в приходно-расходную книгу по учету бланков строгой отчетности (ф. СЗ-2) и карточку-справку по выданным и использованным бланкам строгой отчетности (ф. СЗ-5). Аналогично фиксируют и выбытия марок со склада. Факт использования марок венчает акт на списание использование бланков строгой отчетности (ф. СЗ-3), а при инвентаризации оформляют акт проверки наличия бланков строгой отчетности (ф. СЗ-4) [127].

— в налоговом учете расходы на почтовые марки появляются только при условии использования их в хозяйственной деятельности и при наличии первичных документов, подтверждающих их приобретение (пп. 14.1.127 и п. 138.2. НКУ). Налоговая доля затрат на приобретение марок, как и в бухгалтерском учете, зависит от пути их использования. Так, расходы на почтовые марки, которые были использованы на:

а) передача финансовой отчетности и в других административных целях относят к налоговым в составе административные расходы (абз. "г" чп. 138.10.2. НКУ). их признают в периоде использования марок (пп.138.5. НКУ) и фиксируют в г. 06.1 Декларации;

б) розсипка рекламных буклетов, каталогов, образцов продукции — расходы на сбыт (абз. "г" чп. 138.10.3. НКУ). их отражают в г. 06.2 Декларации в том отчетном периоде в котором они были использованы;

в) в случае исчезновения или порчи марок расходы на их приобретение обходят налоговый учет, поскольку нет признака использования в хозяйственной деятельности [127, с. 12-13].

Продажа негашеных почтовых марок Украины, конвертов или открыток с негашеными почтовыми марками Украины (кроме коллекционных марок, конвертов или открыток для филателистических нужд, база которых — стоимость продажи) не будет объектом обложения НДС согласно пп. 196.1.4 НКУ. Поэтому при покупке почтовых марок права на налоговый кредит у предприятия не возникает [127, с. 12-13].

Стоит подчеркнуть, что немаркированные конверты (открытки) не являются средством оплаты почтовых услуг и поэтому в бухгалтерском учете их правильнее учитывать отдельно от бланков строгого учета на субсчете 201 "Сырье и материалы".

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Бланки трудовых книжек вы можете оформить сотрудникам бесплатно, если:

– произошло чрезвычайное происшествие (пожар, наводнение), в результате которого трудовые книжки сотрудников были повреждены;

– бланк трудовой книжки испортил сотрудник фирмы, ответственный за кадровый учет, при первичном заполнении.

Об этом сказано в пунктах 34 и 48 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Списание испорченных бланков трудовых книжек и вкладышей к ним оформите актом о списании бланков строгой отчетности, например, по форме 0504816 (приказ Минфина России от 10 февраля 2006 г. № 25н).

можно ли не брать с сотрудника плату за бланк трудовой книжки

Но такое условие должно быть закреплено в локальном нормативном акте фирмы (например, в Правилах трудового распорядка или в приказе руководителя).

Имейте в виду, если вы примете решение не удерживать с сотрудника стоимость бланка, то в этом случае расходы нельзя принять в целях налогового учета (п. 16 ст. 270 НК РФ).

При получении бланков сделайте следующие записи:

Дебет 10 Кредит 60

– оприходованы трудовые книжки;

Дебет 19 Кредит 60

– отражена сумма НДС, предъявленная поставщиком;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принята к вычету сумма НДС, предъявленная поставщиком;

Дебет 006

– приняты к учету бланки трудовых книжек

При безвозмездной передаче трудовых книжек сотрудникам в бухучете сделайте проводку:

Дебет 91-2 Кредит 10

– списана стоимость трудовых книжек, переданных безвозмездно;

Кредит 006

– списаны бланки трудовых книжек.

Если фирма не берет с сотрудника плату за бланк трудовой книжки, она не сможет учесть расходы на его приобретение при расчете налога на прибыль (п. 16 ст. 270 НК РФ). В результате из-за различий между бухгалтерским и налоговым учетом образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02):

Дебет 99 Кредит 68 «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

А надо ли вам это?

В соответствии с пунктом 2 статьи 2 Федерального закона РФ от 22 мая 2003 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности .

Следовательно, бланки строгой отчетности могут применяться лишь в случае оказания таких услуг, которые можно отнести к услугам населению - проще говоря, услуг, входящих в Общероссийский классификатор услуг населению ОК 002-93.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения в соответствии с законом устанавливается Правительством Российской Федерации, однако пока не утвержден. Министерство финансов Российской Федерации письмом от 5 августа 2003 г. N 16-00-12/29, в частности, сообщило, что до выхода соответствующего правительственного постановления в связи с Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" действуют утвержденные Минфином России по согласованию с Государственной межведомственной комиссией по контрольно-кассовым машинам формы документов строгой отчетности (квитанции, путевки, билеты, талоны и т.п.), которые подлежат использованию при расчетах с населением для учета наличных денежных средств.

В настоящее время разработано около 200 документов. определяющих формы бланков строгой отчетности. Единого нормативного документа, определяющего перечень всех применяемых бланков, к сожалению, нет.

В соответствии с пунктом 1 статьи 17 Федерального закона РФ от 8 августа 2001 года N 128-ФЗ лицензированию подлежит деятельность только по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией.

Это означает, что бланки строгой отчетности, изготовленные с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Министерства финансов Российской Федерации.

Полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками с 8 февраля 2002 года лицензированию не подлежит.

Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом. Бланки строгой отчетности могут быть выполнены в виде книжек, отдельными талонами, рулонами и т.п. Указание на полиграфической продукции выходных сведений типографии, изготавливающей бланки, является обязательным реквизитом, идентифицирующим изготовителя бланков.

Учет бланков строгой отчетности как документа, имеющего условную оценку, ведется на забалансовом счете 006. Вот как комплексно комментируют учет бланков авторы Комментария к новому Плану счетов, выпущенного авторским коллективом Департамента методологии бухгалтерского учета и отчетности Минфина РФ:

"Счет 006 "Бланки строгой отчетности"

В соответствии с Федеральным законом "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны быть оформлены оправдательными первичными учетными документами; некоторые из них могут относиться к бланкам строгой отчетности.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ N 34н) предусмотрено, что организации сами должны устанавливать порядок использования и учета бланков форм первичной документации, в том числе и строгой отчетности. В связи с этим организациям следует:

утвердить перечень бланков строгой отчетности;

назначить ответственных лиц, хранящих и использующих бланки строгой отчетности;

вести учет поступления и движения данных бланков в приходно-расходных книгах, которые должны быть пронумерованы, прошнурованы и скреплены сургучной печатью и подписями руководителя и главного бухгалтера;

выдавать под отчет бланки документов материально - ответственным лицам по накладной или под подпись в книге;

списывать использованные (просроченные) бланки с подотчета материально ответственных лиц по акту.

Для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности - квитанционных книжек, бланков удостоверений, дипломов, абонементов, талонов, билетов, бланков товарно-сопроводительных документов и т.п. предназначен забалансовый счет 006 "Бланки строгой отчетности".

Учет по счету 006 ведется в условной оценке. Поступление в организацию бланков строгой отчетности отражается записью по дебету счета 006. Пронумерованные, сброшюрованные бланки выдаются под отчет материально - ответственным лицам, что отражается в аналитических регистрах по учету бланков строгой отчетности.

По мере расходования бланков строгой отчетности производится запись по кредиту счета 006. Аналогичная запись производится по окончании сроков хранения бланков строгой отчетности, при этом они подлежат уничтожению и списанию с забалансового счета 006."

Форма книги учета бланков не утверждена нормативными документами. Таким образом, порядок ее ведения и сама форма как элемент аналитического учета должны быть утверждены организацией самостоятельно. Форма ведения книги (в разрезе типов БСО, подразделений и т.п.) зависит от структуры ведения бизнеса и уровня его централизации - то есть как удобно для Вас, так и ведете подобный аналитический документ, главное, чтобы книга обеспечивала возможность сводного ведения учета бланков на счете 006.