Категория: Бланки/Образцы

и мультимедийной информации о порядке предоставления

37. Информация о графике (режиме) работы налогового органа размещается на входе в здание этого налогового органа на видном месте.

38. Прием заявителей в налоговых органах осуществляется, как правило, в специально оборудованных помещениях (операционных залах или кабинетах).

Помещения для приема заявителей размещаются на нижних этажах зданий налоговых органов, по возможности, с отдельным входом.

Вход в помещения, в которых предоставляется государственная услуга, и передвижение по ним не должны создавать затруднений для лиц с ограниченными возможностями здоровья.

39. Для ожидания приема заявителям отводятся места, оборудованные стульями, кресельными секциями или скамьями, столами (стойками) для обеспечения возможности оформления документов.

40. Помещение для приема заявителей должно быть оборудовано информационным стендом, компьютером со справочно-правовыми системами и оснащено справочным телефоном.

Информационные стенды должны располагаться в месте, доступном для просмотра (в том числе при большом количестве посетителей). Информация должна размещаться в удобной для восприятия форме.

41. Рабочее место должностного лица, ответственного за предоставление государственной услуги, должно быть оборудовано компьютером с доступом к информационным ресурсам налогового органа, информационно-справочным и правовым системам, а также к программным продуктам, разработанным ФНС России.

42. Должностные лица, ответственные за предоставление государственной услуги, обязаны иметь при себе бейджи и (или) таблички на рабочих местах с указанием фамилий, имен, отчеств (при наличии) и занимаемых должностей.

43. Дополнительные требования к размещению и оформлению помещений, размещению и оформлению визуальной, текстовой и мультимедийной информации не предъявляются.

Показатели доступности и качества государственной

услуги, в том числе количество взаимодействий заявителя

с должностными лицами при предоставлении государственной

услуги и их продолжительность, возможность получения

государственной услуги в многофункциональном центре

предоставления государственных и муниципальных услуг,

возможность получения информации о ходе предоставления

государственной услуги, в том числе с использованием

44. Показателями доступности и качества государственной услуги являются:

1) открытый доступ для заявителей к информации о порядке и сроках предоставления государственной услуги, порядке обжалования действий (бездействие) должностных лиц, ответственных за предоставление государственной услуги;

2) соблюдение стандарта предоставления государственной услуги;

3) отсутствие обоснованных жалоб заявителей на действия (бездействие) должностных лиц, ответственных за предоставление государственной услуги.

45. Заявителям обеспечивается возможность получения информации о порядке предоставления государственной услуги, а также копирования форм запросов и иных документов, необходимых для получения государственной услуги, на официальных сайтах ФНС России и управлений ФНС России, Едином портале государственных и муниципальных услуг (функций), а также через МФЦ.

46. Заявителям обеспечивается возможность оценить доступность и качество государственной услуги на официальном сайте ФНС России в online-сервисе "Анкетирование".

III. Состав, последовательность и сроки

выполнения административных процедур, требования к порядку

их выполнения, в том числе особенности выполнения

административных процедур в электронной форме

47. Предоставление государственной услуги включает в себя следующие административные процедуры:

1) публичное информирование:

а) публичное информирование посредством размещения информации на официальных сайтах ФНС России, управлений ФНС России, в СМИ, направление информации по ТКС;

б) публичное информирование посредством размещения информации на информационных стендах и (или) в компьютерах общего доступа со справочно-правовыми системами и программными продуктами, разработанными ФНС России;

в) публичное информирование посредством проведения семинаров, "круглых столов" и иных информационно-просветительских и обучающих мероприятий;

2) индивидуальное информирование:

а) индивидуальное информирование на основании запросов в устной форме;

б) индивидуальное информирование на основании запросов в письменной форме;

в) индивидуальное информирование на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС;

г) индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам на основании запросов в письменной форме;

д) индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС;

е) индивидуальное информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запросов в письменной форме;

ж) индивидуальное информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС;

з) прием налоговых деклараций (расчетов):

а) прием налоговых деклараций (расчетов), представленных на бумажном носителе заявителем непосредственно;

б) прием налоговых деклараций (расчетов), представленных на бумажном носителе по почте;

в) прием налоговых деклараций (расчетов), представленных в электронной форме по ТКС.

48. Начальники (заместители начальников) структурных подразделений налоговых органов ежемесячно до первого числа следующего месяца направляют в структурное подразделение, ответственное за предоставление государственной услуги, список и контактные телефоны должностных лиц, привлекаемых для предоставления государственной услуги.

49. Схемы последовательности действий должностных лиц, ответственных за предоставление государственной услуги, приведены в приложениях N N 1 - 5 к настоящему Административному регламенту.

50. Публичное информирование осуществляется по инициативе налоговых органов.

51. Публичное информирование в налоговых органах осуществляют должностные лица структурных подразделений, ответственных за предоставление государственной услуги, размещение информации в СМИ, направление информации по ТКС.

52. Должностные лица, ответственные за предоставление государственной услуги, при публичном информировании обязаны:

1) обеспечивать заявителей информацией в соответствии с настоящим Административным регламентом;

2) поддерживать в актуальном состоянии информационные материалы на официальных сайтах ФНС России, управлений ФНС России, информационных стендах, в компьютерах общего доступа со справочно-правовыми системами и с программными продуктами, разработанными ФНС России;

3) проводить анализ актуальных и проблемных вопросов, определять тематику семинаров, "круглых столов" и иных информационно-просветительских и обучающих мероприятий.

53. В целях проведения анализа актуальных и проблемных вопросов должностное лицо, ответственное за предоставление государственной услуги, ежеквартально не позднее 15 числа месяца, следующего за прошедшим кварталом, формирует типовые вопросы заявителей на основании их запросов в устной форме, представленных непосредственно или по телефону справочной службы и направляет их начальнику (заместителю начальника) своего структурного подразделения.

54. Руководитель (заместитель руководителя) налогового органа по представлению начальника (заместителя начальника) структурного подразделения налогового органа, ответственного за предоставление государственной услуги, принимает решение о подготовке типовых ответов на соответствующие вопросы заявителей и размещении информационных материалов на официальных сайтах управлений ФНС России, в публикуемых официальных изданиях налоговых органов, в СМИ.

55. Конечным результатом выполнения административной процедуры по публичному информированию являются проведение налоговыми органами информационно-просветительских и обучающих мероприятий и представление заявителям соответствующей информации.

Публичное информирование посредством размещения

информации на официальных сайтах ФНС России, управлений ФНС

России, в СМИ, направление информации по ТКС

56. На официальном сайте управления ФНС России должна размещаться информация, указанная в пункте 13 настоящего Административного регламента, а также следующая информация:

1) коды классификации доходов бюджетов;

2) реквизиты соответствующих счетов Федерального казначейства и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

3) перечень административно-территориальных образований, присвоенные им коды в соответствии с Общероссийским классификатором объектов административно-территориального деления (далее - ОКАТО);

4) нормативные правовые акты о постановке на учет в налоговых органах организаций и физических лиц;

5) порядок получения ИНН при обращении в налоговый орган физического лица для получения документа, подтверждающего присвоение ИНН;

6) порядок получения бесплатно бланков налоговых деклараций (расчетов), утвержденные формы (форматы) налоговых деклараций (расчетов);

7) порядок заполнения налоговых деклараций (расчетов);

8) образцы заполнения платежных поручений;

9) образцы заполнения формы 3-НДФЛ;

10) образцы заявлений по предоставлению каждого налогового вычета;

11) образцы запросов;

12) перечень стандартных, социальных, имущественных, профессиональных налоговых вычетов по налогу на доходы физических лиц;

13) календарь налогоплательщика;

14) бесплатное программное обеспечение, разработанное ФНС России;

15) перечень и контактные реквизиты удостоверяющих центров, входящих в сеть доверенных удостоверяющих центров ФНС России, перечень и контактные реквизиты специализированных операторов связи, обеспечивающих обмен открытой и конфиденциальной информацией по ТКС в рамках электронного документооборота между налоговыми органами и заявителями (далее - специализированные операторы связи) и заключивших договор о совместных действиях с Управлением ФНС России;

16) типовые вопросы и ответы на них;

17) график проведения семинаров, "круглых столов" и иных информационно-просветительских и обучающих мероприятий;

18) текст настоящего Административного регламента и приложения к нему.

Информация, указанная в подпунктах 3 - 8, 14 настоящего пункта, размещается также на официальном сайте ФНС России.

57. Должностное лицо, ответственное за предоставление государственной услуги, в течение 3 рабочих дней с момента создания (регистрации) документа, подлежащего размещению на официальном сайте управления ФНС России и (или) в СМИ, но не реже одного раза в месяц, направляет его в структурное подразделение, ответственное за взаимодействие налогового органа с представителями СМИ.

58. Должностное лицо, ответственное за взаимодействие налогового органа с представителями СМИ, согласовывает с руководителем (заместителем руководителя) налогового органа информационные материалы для публичного информирования и направляет их в структурное подразделение, ответственное за размещение информации на официальном сайте управления ФНС России и (или) в СМИ.

59. Ответственность за достоверность информационных материалов и за отсутствие в них информации, составляющей государственную, налоговую и иную охраняемую законодательством Российской Федерации тайну, возлагается на структурное подразделение, ответственное за предоставление государственной услуги.

60. Структурное подразделение управления ФНС России, ответственное за размещение информации на официальном сайте управления ФНС России и (или) в СМИ, может самостоятельно осуществлять подборку информационных материалов для размещения на официальном сайте управления ФНС России и (или) в СМИ при согласовании их со структурным подразделением, ответственным за предоставление государственной услуги.

61. Должностное лицо, ответственное за размещение информации на официальном сайте управления ФНС России и (или) в СМИ, в срок от одного часа до 3 рабочих дней размещает полученную информацию на официальном сайте управления ФНС России и (или) обеспечивает ее дальнейшее размещение в СМИ.

62. При необходимости полученная информация направляется в инспекции ФНС России для ее размещения на информационных стендах и (или) направления заявителям по ТКС.

Публичное информирование посредством размещения информации

на информационных стендах и (или) в компьютерах общего

доступа со справочно-правовыми системами и программными

продуктами, разработанными ФНС России

63. Начальник (заместитель начальника) структурного подразделения инспекции ФНС России, ответственного за предоставление государственной услуги, определяет должностное лицо, ответственное за организацию размещения информации на информационных стендах в инспекции ФНС России.

Начальник (заместитель начальника) указанного структурного подразделения несет персональную ответственность за актуализацию информации, размещенной на информационных стендах в инспекции ФНС России. Контроль информационного наполнения указанных стендов осуществляет начальник (заместитель начальника) инспекции ФНС России.

В случае, если информация размещается на информационных стендах в помещении МФЦ, должностное лицо, ответственное за организацию размещения информации, назначается начальником (заместителем начальника) инспекции ФНС России. Начальник (заместитель начальника) инспекции ФНС России осуществляет контроль информационного наполнения указанных стендов.

64. При размещении информации на информационных стендах в инспекции ФНС России должны указываться подпись начальника (заместителя начальника) структурного подразделения инспекции ФНС России, ответственного за предоставление государственной услуги, и дата размещения информации.

При размещении информации на информационных стендах в помещении МФЦ должны указываться подпись начальника (заместителя начальника) инспекции ФНС России и дата размещения информации.

65. На информационных стендах в инспекции ФНС России, предоставляющей государственную услугу, должна размещаться информация, указанная в пункте 14, подпунктах 1 - 13, 16, 17 пункта 56 настоящего Административного регламента, а также следующая информация:

1) перечень оснований, при наличии которых государственная услуга не предоставляется;

2) перечень и контактные реквизиты удостоверяющих центров, входящих в сеть доверенных удостоверяющих центров ФНС России, перечень и контактные реквизиты специализированных операторов связи, заключивших договор о совместных действиях с ФНС России;

3) порядок обжалования актов (решений) налоговых органов, действий или бездействия их должностных лиц;

4) перечень и извлечения из нормативных правовых актов, регулирующих предоставление государственной услуги.

Тексты печатаются удобным для чтения шрифтом, без исправлений, наиболее важные места подчеркиваются.

При наличии большого объема подлежащей размещению информации (например, о порядке заполнения налоговых деклараций, типовые вопросы и ответы на них) ее размещение возможно только в компьютерах со справочно-правовыми системами и с программными продуктами, разработанными ФНС России, расположенных в инспекции ФНС России.

66. Должностное лицо, ответственное за организацию размещения материалов на информационных стендах, не позднее 3 рабочих дней со дня получения информации обеспечивает ее размещение на информационных стендах.

67. Должностное лицо, ответственное за организацию размещения материалов на информационных стендах, не позднее 5 рабочих дней со дня получения соответствующей информации обеспечивает направление в электронной форме заявителям, взаимодействующим с налоговыми органами в электронной форме по ТКС, информацию, размещаемую на информационных стендах в инспекции ФНС России и необходимую заявителям для исполнения ими своих обязанностей, предусмотренных Налоговым кодексом Российской Федерации.

Похожие документы:-ФЗ «Об электронной подписи», приказом Министерства финансов Российской Федерации от 2 июля2012 г. № 99н «ОбутвержденииАдминистративногорегламентаФедеральнойналоговойслужбыпопредоставлению государственной услуги по бесплатному.

обадминистративных правонарушениях»; приказ Министерства экономического развития Российской Федерации от 30 июня 2011 г. № 318 «ОбутвержденииадминистративногорегламентаФедеральнойслужбы.

СМП по форме, рекомендованной приказом Министерства финансов Российской Федерации от 02.07.2012 №99н. и) опись.

Приказ Минфина России от N 99н (ред. От ) Об. Приказ Приложение. Административный регламент Федеральной налоговой. Блок-схема выдачи справки о состоянии расчетов по налогам, сборам, пеням. Приложение N 6 Приложение N 7 Приложение N 8 Приложение N 9.

Поиск по законам. Приказ минфина россии от 99н. Редакция действует с Справки и другие редакции Приложения.

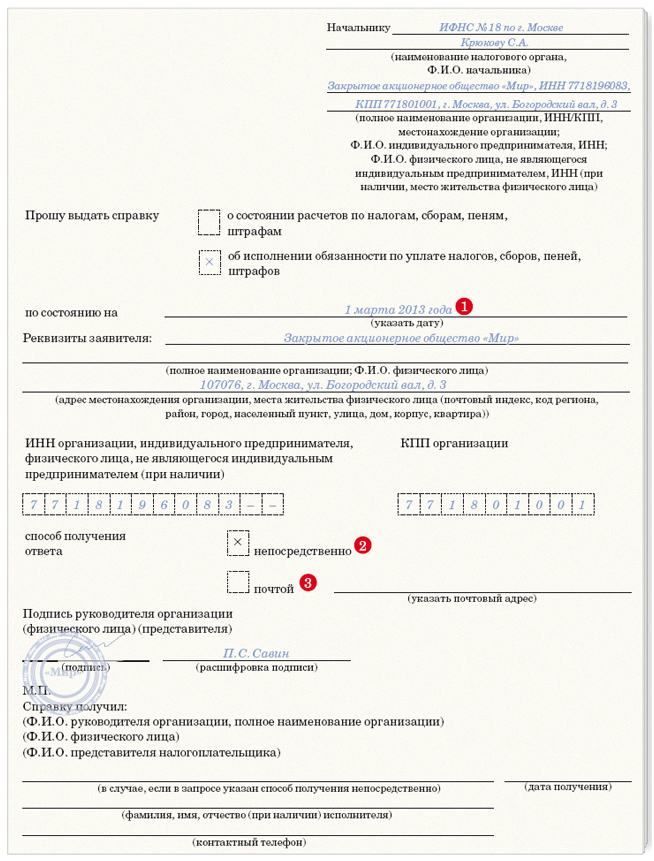

Приложение N 8 к Административному регламенту, утвержденному приказом. Приказ Минфина России от N 99н (ред. От ) Об. Прошу выдать справку - о состоянии расчетов по налогам, сборам, пеням.

Приказом Минфина России от N 99н - Федеральная Административный регламент Федеральной налоговой службы 2 определения Конституционного суда РФ от г. (почты) или с приложением чека-ордера (который заменяет отметку банка и выдается утвержденного приказом Минфина России от г. 99н). Статьи 21 Налогового кодекса актив РФ и пункта 89 Административного справки 99 н от 02072012 приложение 8 регламента, Соловьева Ю.С. Приказ Минфина России от N 99н (ред. От ) Об утверждении 8) образцы заполнения платежных поручений;. 9) образцы 18) текст настоящего Административного регламента и приложения к нему. Распоряжения ифнс по Челябинской области Публичное информирование посредством размещения 28 Административного регламента ФНС России, утв. Приказом Минфина России от 99н). В строке 010 либо строке 040 Приложения 2 к Листу 02. К Административному регламенту, утвержденному приказом Министерства финансов Российской Федерации от N 99н (см. Текст в справки 99 н от 02072012 приложение 8 предыдущей редакции) место штампа организации, начальнику _ _ (наименование налогового органа, Ф.И.О. Начальника) _ _ (полное наименование организации, ИНН/КПП, место нахождения организации; Ф.И.О. Индивидуального предпринимателя, ИНН; Ф.И.О. Физического лица, не являющегося индивидуальным предпринимателем, ИНН (при наличии место жительства физического лица прошу выдать справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов _ по состоянию на _ (указать дату реквизиты заявителя: _ полное наименование организации; Ф.И.О. Физического лица _ _. Адрес места нахождения организации, места. <span title="Rtf1ansiansicpg1251uc1deff0stshfdbch0stshfloch38stshfhich38stshfbi0deflang1049deflangfe1049fonttblf0fromanfcharset204fprq2panose" style="border-bottom: 1px dashed #000080;">Rtf1ansiansicpg1251uc1deff0stshfdbch0stshfloch38stshfhich38stshfbi0def. </span> Times New Romanfalt Times New Roman; f2fmodernfcharset204fprq1panose Courier New;f38fswissfcharset204fprq2panose Calibri;f41fromanfcharset0fprq2 Times New Romanfalt Times New Roman; f39fromanfcharset238fprq2 Times New Roman CEfalt Times New Roman;f42fromanfcharset161fprq2 Times New Roman Greekfalt Times New Roman;f43fromanfcharset162fprq2 Times New Roman Turfalt Times New Roman; f44fromanfcharset177fprq2 Times New Roman (Hebrew)falt Times New Roman;f45fromanfcharset178fprq2 Times New Roman (Arabic)falt Times New Roman;f46fromanfcharset186fprq2 Times New Roman Balticfalt Times New Roman; f47fromanfcharset163fprq2 Times New Roman (Vietnamese)falt Times New Roman;f61fmodernfcharset0fprq1 Courier New;f59fmodernfcharset238fprq1 Courier New CE;f62fmodernfcharset161fprq1 Courier New Greek; f63fmodernfcharset162fprq1 Courier New Tur;f64fmodernfcharset177fprq1 Courier New (Hebrew f65fmodernfcharset178fprq1 Courier New (Arabic f66fmodernfcharset186fprq1 Courier New Baltic; f67fmodernfcharset163fprq1 Courier New (Vietnamese f421fswissfcharset0fprq2 Calibri;f419fswissfcharset238fprq2 Calibri CE;f422fswissfcharset161fprq2.

Административный регламент Федеральной налоговой службы 2 определения Конституционного суда РФ от г. (почты) или с приложением чека-ордера (который заменяет отметку банка и выдается утвержденного приказом Минфина России от г. 99н). Статьи 21 Налогового кодекса актив РФ и пункта 89 Административного справки 99 н от 02072012 приложение 8 регламента, Соловьева Ю.С. Приказ Минфина России от N 99н (ред. От ) Об утверждении 8) образцы заполнения платежных поручений;. 9) образцы 18) текст настоящего Административного регламента и приложения к нему. Распоряжения ифнс по Челябинской области Публичное информирование посредством размещения 28 Административного регламента ФНС России, утв. Приказом Минфина России от 99н). В строке 010 либо строке 040 Приложения 2 к Листу 02. К Административному регламенту, утвержденному приказом Министерства финансов Российской Федерации от N 99н (см. Текст в справки 99 н от 02072012 приложение 8 предыдущей редакции) место штампа организации, начальнику _ _ (наименование налогового органа, Ф.И.О. Начальника) _ _ (полное наименование организации, ИНН/КПП, место нахождения организации; Ф.И.О. Индивидуального предпринимателя, ИНН; Ф.И.О. Физического лица, не являющегося индивидуальным предпринимателем, ИНН (при наличии место жительства физического лица прошу выдать справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов _ по состоянию на _ (указать дату реквизиты заявителя: _ полное наименование организации; Ф.И.О. Физического лица _ _. Адрес места нахождения организации, места. <span title="Rtf1ansiansicpg1251uc1deff0stshfdbch0stshfloch38stshfhich38stshfbi0deflang1049deflangfe1049fonttblf0fromanfcharset204fprq2panose" style="border-bottom: 1px dashed #000080;">Rtf1ansiansicpg1251uc1deff0stshfdbch0stshfloch38stshfhich38stshfbi0def. </span> Times New Romanfalt Times New Roman; f2fmodernfcharset204fprq1panose Courier New;f38fswissfcharset204fprq2panose Calibri;f41fromanfcharset0fprq2 Times New Romanfalt Times New Roman; f39fromanfcharset238fprq2 Times New Roman CEfalt Times New Roman;f42fromanfcharset161fprq2 Times New Roman Greekfalt Times New Roman;f43fromanfcharset162fprq2 Times New Roman Turfalt Times New Roman; f44fromanfcharset177fprq2 Times New Roman (Hebrew)falt Times New Roman;f45fromanfcharset178fprq2 Times New Roman (Arabic)falt Times New Roman;f46fromanfcharset186fprq2 Times New Roman Balticfalt Times New Roman; f47fromanfcharset163fprq2 Times New Roman (Vietnamese)falt Times New Roman;f61fmodernfcharset0fprq1 Courier New;f59fmodernfcharset238fprq1 Courier New CE;f62fmodernfcharset161fprq1 Courier New Greek; f63fmodernfcharset162fprq1 Courier New Tur;f64fmodernfcharset177fprq1 Courier New (Hebrew f65fmodernfcharset178fprq1 Courier New (Arabic f66fmodernfcharset186fprq1 Courier New Baltic; f67fmodernfcharset163fprq1 Courier New (Vietnamese f421fswissfcharset0fprq2 Calibri;f419fswissfcharset238fprq2 Calibri CE;f422fswissfcharset161fprq2.

N 99н 66) приложения 8, 9 после слова штрафам дополнить словом 3. Образец запроса на выдачу справки о состоянии расчетов с.

Для осуществления государственной функции по ведению Реестра организации представляют в Минпромторг России документы в соответствии с настоящим пунктом Регламента.

Реестр ведется на бумажных и электронных носителях. При несоответствии записей на бумажных носителях записям на электронных носителях используется информация, записанная на бумажных носителях.

Перечень необходимых для исполнения государственной функции документов:

Документы для включения организации в Реестр:

Документы для исключения организаций из Реестра:

Документы для внесения изменений в общие сведения об организации, включенной в Реестр (предоставляются в случае изменения основных сведений об организации, указанных в приложении 2 к настоящему Регламенту):

Документы, представляемые в Минпромторг России для актуализации базы данных по организациям, включенным в Реестр:

Формы представления информации, образцы их заполнения доступны на официальном сайте Минпромторга России в электронном виде, а также могут быть предоставлены по запросу организации специалистами уполномоченного структурного подразделения.

![]()

Приложение. Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)

I. Общие положения (п.п. 1 - 17)

II. Стандарт предоставления государственной услуги (п.п. 18 - 46)

III. Состав, последовательность и сроки выполнения административных процедур, требования к порядку их выполнения, в том числе особенности выполнения административных процедур в электронной форме (п.п. 47 - 223)

Индивидуальное информирование (п.п. 77 - 185)

IV. Формы контроля за предоставлением государственной услуги (п.п. 224 - 228)

V. Досудебный (внесудебный) порядок обжалования решений и действий (бездействия) налоговых органов, предоставляющих государственную услугу, а также их должностных лиц (п.п. 229 - 238)

Приложение. Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)

I. Общие положения (п.п. 1 - 17)

II. Стандарт предоставления государственной услуги (п.п. 18 - 46)

III. Состав, последовательность и сроки выполнения административных процедур, требования к порядку их выполнения, в том числе особенности выполнения административных процедур в электронной форме (п.п. 47 - 223)

Индивидуальное информирование (п.п. 77 - 185)

IV. Формы контроля за предоставлением государственной услуги (п.п. 224 - 228)

V. Досудебный (внесудебный) порядок обжалования решений и действий (бездействия) налоговых органов, предоставляющих государственную услугу, а также их должностных лиц (п.п. 229 - 238)

Приказ Минфина РФ от 2 июля 2012 г. N 99н

"Об утверждении Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов)"

26 декабря 2013 г.

В соответствии с пунктом 4 Правил разработки и утверждения административных регламентов предоставления государственных услуг, утвержденных постановлением Правительства Российской Федерации от 16 мая 2011 г. N 373 "О разработке и утверждении административных регламентов исполнения государственных функций и административных регламентов предоставления государственных услуг" (Собрание законодательства Российской Федерации, 2011, N 22, ст. 3169; N 35, ст. 5092), приказываю:

1. Утвердить прилагаемый Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов).

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 18 января 2008 г. N 9н "Об утверждении Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения" (зарегистрирован Министерством юстиции Российской Федерации 14 апреля 2008 г. регистрационный номер 11521, "Российская газета", 2008, N 100).

3. Федеральной налоговой службе (М.В. Мишустин) обеспечить исполнение Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов).

Информация об изменениях:12. Информация о предоставлении государственной услуги размещается непосредственно в помещениях налоговых органов с использованием информационных стендов, на официальных сайтах ФНС России и управлений ФНС России по субъектам Российской Федерации, в федеральной государственной информационной системе "Единый портал государственных и муниципальных услуг (функций)", далее - Единый портал государственных и муниципальных услуг (функций), многофункциональном центре предоставления государственных и муниципальных услуг (далее - МФЦ), представляется по телефонам справочных служб налоговых органов, в том числе с использованием средств автоинформирования (при наличии), телефону "горячей линии", бесплатному номеру телефона центра телефонного обслуживания (при наличии), с использованием компьютеров со справочно-правовыми системами и с программными продуктами, разработанными ФНС России, посредством публикации в средствах массовой информации (далее - СМИ), издания информационных материалов (в том числе в виде брошюр, буклетов), а также непосредственно должностными лицами налоговых органов, ответственными за предоставление государственной услуги.

Информация о предоставлении государственной услуги размещается на информационных стендах и официальных сайтах ФНС России и управлений ФНС России по субъектам Российской Федерации в порядке, установленном настоящим Административным регламентом применительно к конкретной административной процедуре.

Информация о МФЦ, через который представляется информация о почтовых адресах налоговых органов, номерах их телефонов справочных служб, факсов и иная контактная информация, размещается на официальных сайтах управлений ФНС России по субъектам Российской Федерации и информационных стендах в налоговых органах. Порядок взаимодействия налоговых органов и МФЦ определяется соглашением взаимодействующих сторон.

13. На официальном сайте управления ФНС России должна размещаться следующая информация:

1) полное и сокращенное наименования ФНС России, управления ФНС России и соответствующих инспекций ФНС России, предоставляющих государственную услугу, их почтовые адреса, графики (режимы) работы;

2) адреса официальных сайтов ФНС России и управления ФНС России;

3) номера телефонов справочных служб, факсов ФНС России, управления ФНС России и соответствующих инспекций ФНС России, предоставляющих государственную услугу;

4) номер телефона "горячей линии", бесплатный номер телефона центра телефонного обслуживания (при наличии).

14. На информационных стендах инспекции ФНС России, предоставляющей государственную услугу, должна размещаться следующая информация:

1) наименование инспекции ФНС России, ее почтовый адрес, идентификационный номер налогоплательщика (далее - ИНН), код причины постановки на учет (далее - КПП), адреса ее территориально обособленных рабочих мест;

2) наименования вышестоящих налоговых органов, их почтовые адреса, ИНН, КПП;

3) адреса официальных сайтов ФНС России, соответствующего управления ФНС России;

4) номера телефонов справочных служб, телефона "горячей линии", телефона-автоинформатора (при наличии), номера факсов инспекции ФНС России и вышестоящих налоговых органов, бесплатный номер телефона центра телефонного обслуживания (при наличии);

5) графики (режимы) работы инспекции ФНС России, ее структурных подразделений и территориально обособленных рабочих мест, вышестоящих налоговых органов;

6) графики (режимы) работы телефонной справочной службы, и вышестоящих налоговых органов;

7) графики приема заявителей должностными лицами, ответственными за предоставление государственной услуги;

8) о местах (об операционных залах, о кабинетах) предоставления государственной услуги.

15. При ответах на телефонные звонки и устные обращения в налоговые органы о входящей корреспонденции по вопросам предоставления государственной услуги представляется информация по следующим вопросам:

1) о входящих номерах, под которыми зарегистрирована в системе делопроизводства письменная корреспонденция;

2) о направлении ответа при предоставлении государственной услуги;

3) о месте размещения на официальных сайтах ФНС России, управлений ФНС России справочных материалов.

16. Должностные лица, ответственные за предоставление государственной услуги, обязаны:

1) действовать в строгом соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства Российской Федерации и настоящим Административным регламентом;

2) принимать все необходимые меры для представления исчерпывающих ответов на обращения заявителей, используя информационные ресурсы налоговых органов, информационно-справочные системы, нормативные правовые акты, разъяснения Министерства финансов Российской Федерации и методические материалы, направленные ФНС России в территориальные налоговые органы, в том числе для доведения до заявителей;

3) корректно и внимательно относиться к заявителям, не унижать их честь и достоинство, а также в вежливой форме информировать заявителей по существу запросов, о порядке предоставления государственной услуги, максимальных сроках ее предоставления, об основаниях, при наличии которых государственная услуга не предоставляется, а также представлять в пределах своей компетенции иную информацию, интересующую заявителей, в соответствии с настоящим Административным регламентом;

4) соблюдать правила деловой этики при ответе на устные (в том числе по телефону) и письменные обращения заявителей.

17. Должностные лица, ответственные за предоставление государственной услуги, не вправе:

1) представлять заявителям недостоверную информацию, не соответствующую законодательству о налогах и сборах, иным нормативным правовым актам;

2) представлять заявителям сведения, не подлежащие разглашению в соответствии с законодательством Российской Федерации, включая сведения, относящиеся к собственной безопасности налоговых органов, а также составляющие государственную или иную охраняемую законом тайну, или сведения конфиденциального характера;

3) давать правовую оценку актов (решений), действий (бездействия) налоговых органов или их должностных лиц, иных обстоятельств и событий.

II. Стандарт предоставления государственной услуги

Наименование государственной услуги

18. Государственная услуга по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов).

Наименование федерального органа исполнительной власти, предоставляющего государственную услугу

19. Государственная услуга предоставляется ФНС России, ее территориальными органами - управлениями ФНС России по субъектам Российской Федерации (далее - управления ФНС России, УФНС России), межрегиональными инспекциями ФНС России по крупнейшим налогоплательщикам, инспекциями ФНС России по районам, районам в городах, городам без районного деления, инспекциями ФНС России межрайонного уровня (далее - инспекции ФНС России, ИФНС России).

20. При предоставлении государственной услуги налоговые органы не вправе требовать от заявителей осуществления действий, в том числе согласований, необходимых для получения государственной услуги и связанных с обращением в иные государственные органы, организации, если иное не предусмотрено Налоговым кодексом Российской Федерации.

Описание результата предоставления государственной услуги

21. Результатом предоставления государственной услуги является бесплатное информирование (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также прием (отказ в приеме) налоговых деклараций (расчетов) либо направление уведомления (сообщение) заявителю о непредоставлении государственной услуги.

Срок предоставления государственной услуги, срок выдачи (направления) документов, являющихся результатом предоставления государственной услуги

22. Срок предоставления государственной услуги, выдачи (направления) документов, являющихся результатом предоставления государственной услуги, определяется настоящим Административным регламентом применительно к конкретной административной процедуре.

Перечень нормативных правовых актов, регулирующих отношения, возникающие в связи с предоставлением государственной услуги

23. Предоставление государственной услуги осуществляется в соответствии со следующими нормативными правовыми актами:

1) Законом Российской Федерации от 21 марта 1991 г. N 943-1 "О налоговых органах Российской Федерации" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 15, ст. 492; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 33, ст. 1912; N 34, ст. 1966; 1993, N 12, ст. 429; Собрание законодательства Российской Федерации, 1997, N 47, ст. 5341; 1999, N 28, ст. 3484; 2000, N 46, ст. 4537; 2002, N 1, ст. 2; N 22, ст. 2026; 2003, N 21, ст. 1957; 2004, N 27, ст. 2711; 2005, N 30, ст. 3101; 2006, N 31, ст. 3436; 2009, N 29, ст. 3599; 2010, N 48, ст. 6247; 2011, N 27, ст. 3873; N 30, ст. 4575; N 48, ст. 6730);

3) Федеральным законом от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2011, N 15, ст. 2038; N 27, 3880; N 29, ст. 4291; N 30, ст. 4587; N 49, ст. 7061);

4) Положением о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30 сентября 2004 г. N 506 (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2005, N 8, ст. 654; N 23, ст. 2270; 2006, N 23, ст. 2510; N 24, ст. 2602; N 33, ст. 3638; N 52, ст. 5587; 2007, N 15, ст. 1800; N 24, ст. 2920; 2008, N 9, ст. 853; N 29, ст. 3527; N 46, ст. 5337; 2009, N 6, ст. 738; N 9, ст. 1119; N 30, ст. 3805; 2010, N 11, ст. 1224; N 26, ст. 3350; N 50, ст. 6725; 2011, N 12, ст. 1639; N 14, ст. 1935; 2012, N 1, ст. 192).

Исчерпывающий перечень документов, необходимых в соответствии с нормативными правовыми актами для предоставления государственной услуги, подлежащих представлению заявителем, способы их получения заявителем, в том числе в электронной форме, порядок их представления

24. Исчерпывающий перечень документов, необходимых в соответствии с нормативными правовыми актами для предоставления государственной услуги, подлежащих представлению заявителем, способы их получения заявителем, в том числе в электронной форме, порядок их представления предусмотрены настоящим Административным регламентом применительно к конкретной административной процедуре.

Исчерпывающий перечень документов, необходимых в соответствии с нормативными правовыми актами для предоставления государственной услуги, которые находятся в распоряжении государственных органов, органов местного самоуправления и которые заявитель вправе представить, а также способы их получения заявителем, в том числе в электронной форме, порядок их представления

25. Исчерпывающий перечень документов, необходимых в соответствии с нормативными правовыми актами для предоставления государственной услуги, которые находятся в распоряжении государственных органов, органов местного самоуправления и которые заявитель вправе представить, а также способы их получения заявителем, в том числе в электронной форме, порядок их представления предусмотрены настоящим Административным регламентом применительно к конкретной административной процедуре.

26. Запрещается требовать от заявителя:

1) представления документов и информации или осуществления действий, представление или осуществление которых не предусмотрено нормативными правовыми актами, регулирующими отношения, возникающие в связи с предоставлением государственной услуги;

2) представления документов и информации, которые в соответствии с нормативными правовыми актами Российской Федерации, нормативными правовыми актами субъектов Российской Федерации и муниципальными правовыми актами находятся в распоряжении налоговых органов, иных государственных органов, органов местного самоуправления и (или) подведомственных государственным органам и органам местного самоуправления организаций, участвующих в предоставлении государственной услуги, за исключением документов, указанных в части 6 статьи 7 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг".

Исчерпывающий перечень оснований для отказа в приеме документов, необходимых для предоставления государственной услуги

27. Основаниями для отказа в приеме документов, необходимых для предоставления государственной услуги, являются:

1) для физического лица, не являющегося индивидуальным предпринимателем, - отсутствие подписи физического лица (в запросе, представленном на бумажном носителе), указания его фамилии, имени, отчества (при наличии) и почтового адреса (адреса электронной почты);

2) для организации (индивидуального предпринимателя) - отсутствие в запросе:

а) указания полного наименования организации (фамилии, имени, отчества (при наличии) индивидуального предпринимателя);

б) указания ИНН заявителя;

в) указания почтового адреса (адреса электронной почты) заявителя;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт "г" внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

г) подписи и указания фамилии и инициалов физического лица - представителя организации, представившего и (или) подписавшего запрос, отсутствие печати организации в запросе, представленном на бумажном носителе;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт 3 внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

3) отсутствие усиленной квалифицированной электронной подписи заявителя или несоответствие данных владельца квалифицированного сертификата ключа проверки электронной подписи (далее - квалифицированный сертификат) данным заявителя в запросе, представленном в электронной форме по телекоммуникационным каналам связи (далее - ТКС);

4) непредставление уполномоченным представителем заявителя документов, подтверждающих в установленном порядке его полномочие на представление соответствующего запроса на бумажном носителе;

5) отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе;

6) представление запроса, текст которого не поддается прочтению.

28. Основаниями для отказа в приеме налоговой декларации (расчета) являются:

1) отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы в случае представления налоговой декларации (расчета) непосредственно этим лицом;

2) отсутствие документов, подтверждающих в установленном порядке полномочия физического лица - уполномоченного представителя заявителя на представление налоговой декларации (расчета) или подтверждение достоверности и полноты сведений, указанных в налоговой декларации (расчете), либо отказ указанного лица предъявить должностному лицу, предоставляющему государственную услугу, такие документы;

3) представление налоговой декларации (расчета) не по установленной форме (установленному формату);

4) отсутствие в налоговой декларации (расчете), представленной на бумажном носителе, подписи руководителя (иного представителя - физического лица) организации - заявителя (физического лица - заявителя или его представителя), уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации (расчете), печати организации;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт 5 внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

5) отсутствие усиленной квалифицированной электронной подписи руководителя (иного представителя - физического лица) организации - заявителя (физического лица - заявителя или его представителя) или несоответствие данных владельца квалифицированного сертификата данным руководителя (иного представителя - физического лица) организации - заявителя (физического лица - заявителя или его представителя) в налоговой декларации (расчете) в случае ее представления в электронной форме по ТКС;

6) представление налоговой декларации (расчета) в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

Исчерпывающий перечень оснований для приостановления или отказа в предоставлении государственной услуги

29. Основания для приостановления предоставления государственной услуги отсутствуют.

30. Основаниями, при наличии которых государственная услуга не предоставляется, являются содержащиеся в запросах:

1) просьбы о представлении сведений, не подлежащих разглашению в соответствии с законодательством Российской Федерации, включая сведения, составляющие государственную, налоговую или иную охраняемую законом тайну, или сведения конфиденциального характера;

2) просьбы о подтверждении правильности применения законодательства о налогах и сборах;

3) просьбы о проведении экспертиз договоров, учредительных или иных документов, если законодательством Российской Федерации не установлено иное;

4) просьбы о представлении в ходе личных приемов в налоговых органах информации, носящей конфиденциальный характер, в устной форме или в письменной форме без представления документов, удостоверяющих личность заявителей (подтверждающих в установленном порядке полномочия уполномоченных представителей заявителей);

5) нецензурные или оскорбительные выражения, угрозы жизни, здоровью и имуществу должностных лиц налоговых органов и (или) членов их семей;

6) исправления и (или) повреждения, влекущие невозможность однозначного прочтения запросов;

7) вопросы, по которым с заявителями в установленном порядке прекращена переписка;

8) вопрос, на который заявителю многократно (два раза и более) давались ответы в связи с ранее представленными запросами, и при этом в запросе не приводятся новые доводы или обстоятельства, либо представление третьего и последующих экземпляров одного запроса, направленных в различные органы государственной власти.

Перечень услуг, которые являются необходимыми и обязательными для предоставления государственной услуги, в том числе сведения о документах, выдаваемых организациями, участвующими в предоставлении государственной услуги

31. При предоставлении государственной услуги оказание иных услуг, необходимых и обязательных для предоставления государственной услуги, а также участие иных организаций в предоставлении государственной услуги, не осуществляются.

Порядок, размер и основания взимания государственной пошлины или иной платы, взимаемой за предоставление государственной услуги

32. Государственная услуга предоставляется без взимания государственной пошлины или иной платы.

Порядок, размер и основания взимания платы за предоставление услуг, которые являются необходимыми и обязательными для предоставления государственной услуги, включая информацию о методике расчета размера такой платы

33. Плата за иные услуги, которые не оказываются для предоставления государственной услуги, отсутствует.

Максимальный срок ожидания в очереди при подаче запроса о предоставлении государственной услуги и при получении результата предоставления такой услуги

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в пункт 34 внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

34. Максимальный срок ожидания в очереди при подаче запроса заявителем непосредственно в инспекцию ФНС России о предоставлении государственной услуги и при получении результата предоставления такой услуги составляет не более 15 минут.

35. В случае необходимости за 5 рабочих дней до установленного законодательством о налогах и сборах срока представления налоговых деклараций (расчетов) в налоговый орган начальник (заместитель начальника) инспекции ФНС России вправе определить иное максимальное время ожидания заявителя в очереди с учетом имеющихся ресурсов, но не более двух часов. При этом должен быть обеспечен прием всех заявителей, обратившихся в инспекцию ФНС России не позднее, чем за сорок минут до окончания рабочего дня, с учетом возможного продления времени работы.

Срок и порядок регистрации запроса заявителя о предоставлении государственной услуги, в том числе в электронной форме

36. Срок и порядок регистрации запроса заявителя о предоставлении государственной услуги в налоговых органах определяются настоящим Административным регламентом применительно к конкретной административной процедуре.

Требования к помещениям, в которых предоставляется государственная услуга, к месту ожидания и приема заявителей, размещению и оформлению визуальной, текстовой и мультимедийной информации о порядке предоставления государственной услуги

37. Информация о графике (режиме) работы налогового органа размещается на входе в здание этого налогового органа на видном месте.

38. Прием заявителей в налоговых органах осуществляется, как правило, в специально оборудованных помещениях (операционных залах или кабинетах).

Помещения для приема заявителей размещаются на нижних этажах зданий налоговых органов, по возможности, с отдельным входом.

Вход в помещения, в которых предоставляется государственная услуга, и передвижение по ним не должны создавать затруднений для лиц с ограниченными возможностями здоровья.

39. Для ожидания приема заявителям отводятся места, оборудованные стульями, кресельными секциями или скамьями, столами (стойками) для обеспечения возможности оформления документов.

40. Помещение для приема заявителей должно быть оборудовано информационным стендом, компьютером со справочно-правовыми системами и оснащено справочным телефоном.

Информационные стенды должны располагаться в месте, доступном для просмотра (в том числе при большом количестве посетителей). Информация должна размещаться в удобной для восприятия форме.

41. Рабочее место должностного лица, ответственного за предоставление государственной услуги, должно быть оборудовано компьютером с доступом к информационным ресурсам налогового органа, информационно-справочным и правовым системам, а также к программным продуктам, разработанным ФНС России.

42. Должностные лица, ответственные за предоставление государственной услуги, обязаны иметь при себе бейджи и (или) таблички на рабочих местах с указанием фамилий, имен, отчеств (при наличии) и занимаемых должностей.

43. Дополнительные требования к размещению и оформлению помещений, размещению и оформлению визуальной, текстовой и мультимедийной информации не предъявляются.

Показатели доступности и качества государственной услуги, в том числе количество взаимодействий заявителя с должностными лицами при предоставлении государственной услуги и их продолжительность, возможность получения государственной услуги в многофункциональном центре предоставления государственных и муниципальных услуг, возможность получения информации о ходе предоставления государственной услуги, в том числе с использованием информационно-коммуникационных технологий

44. Показателями доступности и качества государственной услуги являются:

1) открытый доступ для заявителей к информации о порядке и сроках предоставления государственной услуги, порядке обжалования действий (бездействие) должностных лиц, ответственных за предоставление государственной услуги;

2) соблюдение стандарта предоставления государственной услуги;

3) отсутствие обоснованных жалоб заявителей на действия (бездействие) должностных лиц, ответственных за предоставление государственной услуги.

45. Заявителям обеспечивается возможность получения информации о порядке предоставления государственной услуги, а также копирования форм запросов и иных документов, необходимых для получения государственной услуги, на официальных сайтах ФНС России и управлений ФНС России, Едином портале государственных и муниципальных услуг (функций), а также через МФЦ.

46. Заявителям обеспечивается возможность оценить доступность и качество государственной услуги на официальном сайте ФНС России www.nalog.ru в online-сервисе "Анкетирование".

III. Состав, последовательность и сроки выполнения административных процедур, требования к порядку их выполнения, в том числе особенности выполнения административных процедур в электронной форме

47. Предоставление государственной услуги включает в себя следующие административные процедуры:

1) публичное информирование:

а) публичное информирование посредством размещения информации на официальных сайтах ФНС России, управлений ФНС России, в СМИ, направление информации по ТКС;

б) публичное информирование посредством размещения информации на информационных стендах и (или) в компьютерах общего доступа со справочно-правовыми системами и программными продуктами, разработанными ФНС России;

в) публичное информирование посредством проведения семинаров, "круглых столов" и иных информационно-просветительских и обучающих мероприятий;

2) индивидуальное информирование:

а) индивидуальное информирование на основании запросов в устной форме;

б) индивидуальное информирование на основании запросов в письменной форме;

в) индивидуальное информирование на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт "г" внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

г) индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в письменной форме;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт "д" внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

д) индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт "е" внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

е) индивидуальное информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании запросов в письменной форме;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт "ж" внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

ж) индивидуальное информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС;

3) прием налоговых деклараций (расчетов):

а) прием налоговых деклараций (расчетов), представленных на бумажном носителе заявителем непосредственно;

б) прием налоговых деклараций (расчетов), представленных на бумажном носителе по почте;

в) прием налоговых деклараций (расчетов), представленных в электронной форме по ТКС.

48. Начальники (заместители начальников) структурных подразделений налоговых органов ежемесячно до первого числа следующего месяца направляют в структурное подразделение, ответственное за предоставление государственной услуги, список и контактные телефоны должностных лиц, привлекаемых для предоставления государственной услуги.

49. Схемы последовательности действий должностных лиц, ответственных за предоставление государственной услуги, приведены в приложениях NN 1-5 к настоящему Административному регламенту.

50. Публичное информирование осуществляется по инициативе налоговых органов.

51. Публичное информирование в налоговых органах осуществляют должностные лица структурных подразделений, ответственных за предоставление государственной услуги, размещение информации в СМИ, направление информации по ТКС.

52. Должностные лица, ответственные за предоставление государственной услуги, при публичном информировании обязаны:

1) обеспечивать заявителей информацией в соответствии с настоящим Административным регламентом;

2) поддерживать в актуальном состоянии информационные материалы на официальных сайтах ФНС России, управлений ФНС России, информационных стендах, в компьютерах общего доступа со справочно-правовыми системами и с программными продуктами, разработанными ФНС России;

3) проводить анализ актуальных и проблемных вопросов, определять тематику семинаров, "круглых столов" и иных информационно-просветительских и обучающих мероприятий.

53. В целях проведения анализа актуальных и проблемных вопросов должностное лицо, ответственное за предоставление государственной услуги, ежеквартально не позднее 15 числа месяца, следующего за прошедшим кварталом, формирует типовые вопросы заявителей на основании их запросов в устной форме, представленных непосредственно или по телефону справочной службы и направляет их начальнику (заместителю начальника) своего структурного подразделения.

54. Руководитель (заместитель руководителя) налогового органа по представлению начальника (заместителя начальника) структурного подразделения налогового органа, ответственного за предоставление государственной услуги, принимает решение о подготовке типовых ответов на соответствующие вопросы заявителей и размещении информационных материалов на официальных сайтах управлений ФНС России, в публикуемых официальных изданиях налоговых органов, в СМИ.

55. Конечным результатом выполнения административной процедуры по публичному информированию являются проведение налоговыми органами информационно-просветительских и обучающих мероприятий и представление заявителям соответствующей информации.

Публичное информирование посредством размещения информации на официальных сайтах ФНС России, управлений ФНС России, в СМИ, направление информации по ТКС

56. На официальном сайте управления ФНС России должна размещаться информация, указанная в пункте 13 настоящего Административного регламента, а также следующая информация:

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в подпункт 2 внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

2) реквизиты соответствующих счетов Федерального казначейства и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней, штрафов, процентов в бюджетную систему Российской Федерации;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н подпункт 3 изложен в новой редакции, вступающей в силу по истечении одного месяца со дня официального опубликования названного приказа

3) перечень территорий муниципальных образований, присвоенные им коды в соответствии с Общероссийским классификатором территорий муниципальных образований;

4) нормативные правовые акты о постановке на учет в налоговых органах организаций и физических лиц;

5) порядок получения ИНН при обращении в налоговый орган физического лица для получения документа, подтверждающего присвоение ИНН;

6) порядок получения бесплатно бланков налоговых деклараций (расчетов), утвержденные формы (форматы) налоговых деклараций (расчетов);

7) порядок заполнения налоговых деклараций (расчетов);

8) образцы заполнения платежных поручений;

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в пункт 117 внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

117. Датой направления запроса по ТКС заявителем в инспекцию ФНС России через оператора электронного документооборота считается дата, зафиксированная в подтверждении даты отправки.

Информация об изменениях:Приказом Минфина России от 26 декабря 2013 г. N 138н в пункт 118 внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного приказа

118. Запрос по ТКС считается принятым инспекцией ФНС России, если заявителю поступило извещение о получении электронного документа с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата).

Датой получения запроса по ТКС инспекцией ФНС России считается дата, указанная в извещении о получении электронного документа.

119. Должностное лицо, ответственное за предоставление государственной услуги, при получении запроса по ТКС в тот же рабочий день распечатывает этот запрос и передает его по реестру в структурное подразделение, ответственное за делопроизводство.

120. Последующие действия в отношении поступившего запроса по ТКС выполняются в соответствии с пунктами 95-104 настоящего Административного регламента.

121. В случае, если заявителем выбран способ получения ответа в электронной форме с усиленной квалифицированной электронной подписью по ТКС или не указан способ получения ответа, письмо с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата), должностное лицо, ответственное за предоставление государственной услуги, передает по реестру в структурное подразделение, ответственное за передачу писем в электронной форме по ТКС, для направления его по ТКС по электронному адресу заявителя.

На экземпляре письма на бумажном носителе ставится подпись указанного должностного лица и дата передачи письма. Указанный экземпляр письма остается на хранении в структурном подразделении, ответственном за предоставление государственной услуги.

122. Должностное лицо структурного подразделения, ответственного за передачу писем в электронной форме по ТКС, не позднее следующего рабочего дня за днем получения письма по реестру направляет его по ТКС по электронному адресу заявителя.

123. В случае, если заявителем выбран способ получения ответа непосредственно или по почте, последующие действия в отношении поступившего запроса по ТКС выполняются в соответствии с пунктами 106-109 настоящего Административного регламента.

124. Конечным результатом выполнения административной процедуры по индивидуальному информированию на основании запросов по ТКС являются:

1) индивидуальное информирование в электронной форме по ТКС;

2) письма о непредоставлении государственной услуги.

Индивидуальное информирование

о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в письменной форме

125. Основанием для индивидуального информирования в соответствии с настоящим подразделом является обращение заявителя с письменным запросом о представлении справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам (далее - справка о состоянии расчетов) в инспекцию ФНС России по месту его учета.

Информация об изменениях:Рекомендованная форма письменного запроса, предусмотренного настоящим подразделом, приведена в приложении N 8 к настоящему Административному регламенту.

Формы справок о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам утверждаются в соответствии с пунктом 4 статьи 31 Налогового кодекса Российской Федерации.

126. Индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам осуществляют должностные лица структурного подразделения инспекции ФНС России, ответственного за такое информирование.

127. Справка о состоянии расчетов представляется в течение 5 рабочих дней со дня поступления в инспекцию ФНС России соответствующего письменного запроса.

128. Письменный запрос о представлении справки о состоянии расчетов может быть представлен заявителем непосредственно или направлен по почте.

129. В письменном запросе о представлении справки о состоянии расчетов может быть указан способ получения такой справки (непосредственно или по почте).

В случае, если в письменном запросе о представлении справки о состоянии расчетов не указан способ получения такой справки, указанная справка направляется заявителю по почте.

130. При представлении письменного запроса о представлении справки о состоянии расчетов заявителем непосредственно должностное лицо, ответственное за предоставление государственной услуги, проверяет наличие оснований, указанных в пункте 27 настоящего Административного регламента.

При наличии хотя бы одного из оснований для отказа в приеме письменного запроса о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента) письменный запрос возвращается заявителю.

По просьбе заявителя должностное лицо, ответственное за предоставление государственной услуги, проставляет отметку об отказе в приеме письменного запроса о представлении справки о состоянии расчетов, указывает свои фамилию, инициалы и должность, а также дату отказа в приеме запроса.

При отсутствии оснований для отказа в приеме письменного запроса о представлении справки о состоянии расчетов (пункт 27 настоящего Административного регламента) должностное лицо, ответственное за предоставление государственной услуги, принимает этот письменный запрос, по просьбе заявителя на втором экземпляре запроса проставляет отметку о его приеме и прилагаемых к нему документов, а также указывает свои фамилию, инициалы и должность, дату приема запроса.

Письменный запрос о представлении справки о состоянии расчетов, представленный заявителем непосредственно, регистрируется в день поступления должностным лицом структурного подразделения, ответственного за предоставление государственной услуги, в информационном ресурсе инспекции ФНС России.

131. При поступлении письменного запроса о представлении справки о состоянии расчетов по почте должностным лицом структурного подразделения, ответственного за делопроизводство, на запросе проставляются дата его отправки по почте, определяемая по почтовому штемпелю на соответствующем почтовом отправлении, и дата его поступления в налоговый орган. Не позднее следующего рабочего дня за днем поступления этот письменный запрос передается в структурное подразделение, ответственное за предоставление государственной услуги, для регистрации в информационном ресурсе инспекции ФНС России и подготовки справки о состоянии расчетов.

132. Письменный запрос о представлении справки о состоянии расчетов, представленный по почте и поступивший в структурное подразделение, ответственное за предоставление государственной услуги, в срок не позднее 2 рабочих дней со дня его передачи регистрируется в информационном ресурсе инспекции ФНС России.

133. При наличии хотя бы одного из оснований для отказа в приеме письменного запроса о представлении справки о состоянии расчетов, представленного по почте (пункт 27 настоящего Административного регламента), должностное лицо, ответственное за предоставление государственной услуги, не позднее следующего рабочего дня за днем регистрации такого запроса подготавливает в одном экземпляре уведомление об отказе в его приеме с указанием причины отказа.

Указанное уведомление, оформленное в установленном порядке, должностное лицо, ответственное за предоставление государственной услуги, не позднее 4 рабочих дней со дня регистрации письменного запроса передает в структурное подразделение, ответственное за делопроизводство, для направления его заявителю по почте.

Дату и номер уведомления об отказе в приеме письменного запроса, направляемого заявителю, должностное лицо, ответственное за предоставление государственной услуги, указывает в информационном ресурсе инспекции ФНС России.

134. Должностное лицо, ответственное за предоставление государственной услуги, получившее письменный запрос о представлении справки о состоянии расчетов проверяет наличие оснований, указанных в пункте 30 настоящего Административного регламента.

135. При наличии хотя бы одного из оснований, указанных в пункте 30 настоящего Административного регламента, должностное лицо, ответственное за предоставление государственной услуги, не позднее 3 рабочих дней со дня регистрации письменного запроса о представлении справки о состоянии расчетов подготавливает в одном экземпляре письмо о невозможности предоставления государственной услуги с указанием причины.

Указанное письмо, оформленное в установленном порядке, должностное лицо, ответственное за предоставление государственной услуги, не позднее 4 рабочих дней со дня регистрации соответствующего письменного запроса передает в структурное подразделение, ответственное за делопроизводство, для направления его заявителю по почте.

Дату и номер исходящего письма заявителю должностное лицо, ответственное за предоставление государственной услуги, указывает в информационном ресурсе инспекции ФНС России.

136. При отсутствии оснований, указанных в пункте 30 настоящего Административного регламента, должностное лицо, ответственное за предоставление государственной услуги, в срок не позднее 3 рабочих дней со дня регистрации письменного запроса формирует справку о состоянии расчетов по состоянию на дату, указанную в запросе.

В случае, если в письменном запросе не указана дата, по состоянию на которую формируется справка о состоянии расчетов, или указана будущая дата, справка о состоянии расчетов формируется на дату регистрации этого запроса в инспекции ФНС России.

137. Справка о состоянии расчетов формируется с использованием программного обеспечения налоговых органов по данным информационных ресурсов инспекции ФНС России, в которую поступил письменный запрос о представлении справки о состоянии расчетов.

138. Сформированную справку о состоянии расчетов должностное лицо, ответственное за предоставление государственной услуги, распечатывает в одном экземпляре и в тот же день направляет на подпись начальнику (заместителю начальника) инспекции ФНС России.

Справка о состоянии расчетов подписывается начальником (заместителем начальника) инспекции ФНС России и заверяется печатью инспекции ФНС России в срок не позднее 4 рабочих дней со дня регистрации запроса.

139. Должностное лицо, ответственное за предоставление государственной услуги, регистрирует подписанную справку о состоянии расчетов в информационном ресурсе инспекции ФНС России.

140. Справка о состоянии расчетов может быть получена физическим лицом непосредственно при предъявлении должностному лицу, ответственному за предоставление государственной услуги, документа, удостоверяющего личность (подтверждающего полномочие уполномоченного представителя заявителя на получение этой справки).

При получении справки о состоянии расчетов на соответствующем запросе физическое лицо проставляет отметку в получении оригинала справки и подпись, указывает свои фамилию и инициалы, а также дату получения справки.

В случае, если физическим лицом не предъявлен должностному лицу, ответственному за предоставление государственной услуги, документ, удостоверяющий личность (подтверждающий полномочие уполномоченного представителя заявителя на получение справки о состоянии расчетов), физическому лицу сообщается, что указанная справка будет направлена по почте, при необходимости уточняется почтовый адрес заявителя.

141. В случае, если справка о состоянии расчетов направляется заявителю по почте, должностное лицо, ответственное за предоставление государственной услуги, передает справку в структурное подразделение, ответственное за делопроизводство, для направления ее заявителю.

142. В случае, если заявитель, указавший в письменном запросе о представлении справки о состоянии расчетов о ее получении непосредственно, не обратился за получением этой справки в течение 5 рабочих дней со дня истечения установленного срока для ее представления, должностное лицо, ответственное за предоставление государственной услуги, не позднее следующего рабочего дня передает справку о состоянии расчетов в структурное подразделение, ответственное за делопроизводство, для направления ее заявителю по почте.

143. Должностное лицо структурного подразделения, ответственного за делопроизводство, не позднее следующего рабочего дня за днем получения справки о состоянии расчетов, направляет ее заявителю по почте.

144. Конечным результатом выполнения административной процедуры по индивидуальному информированию о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в письменной форме являются:

1) представление заявителям справок о состоянии расчетов;

2) письма о непредоставлении государственной услуги.

Индивидуальное информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запросов в электронной форме с усиленной квалифицированной электронной подписью по ТКС

145. Основанием для индивидуального информирования в соответствии с настоящим подразделом является обращение заявителя с запросом по ТКС о представлении справки о состоянии расчетов в инспекцию ФНС России по месту его учета.

Запрос по ТКС о представлении справки о состоянии расчетов заявителя, отнесенного к категории крупнейших налогоплательщиков, направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Рекомендованная форма запроса по ТКС, предусмотренного настоящим подразделом, приведена в приложении N 9 к настоящему Административному регламенту.

146. Справка о состоянии расчетов представляется в течение 5 рабочих дней со дня поступления в инспекцию ФНС России соответствующего запроса по ТКС.

147. Индивидуальное информирование в соответствии с настоящим подразделом осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

148. В процессе электронного документооборота при представлении в инспекцию ФНС России запроса по ТКС о представлении справки о состоянии расчетов также используются справка о состоянии расчетов и следующие технологические электронные документы: подтверждение даты отправки, информационное сообщение о представительстве в отношениях, регулируемых законодательством о налогах и сборах, квитанция о приеме, уведомление об отказе в приеме, извещение о получении электронного документа.

Извещение о получении электронного документа формируется на каждый полученный по ТКС следующий электронный документ: запрос по ТКС о представлении справки о состоянии расчетов, справку о состоянии расчетов, подтверждение даты отправки, квитанцию о приеме, уведомление об отказе в приеме.

149. При осуществлении электронного документооборота обеспечивается хранение всех отправленных и принятых электронных документов по ТКС, в том числе технологических электронных документов (за исключением извещения о получении электронного документа), с усиленными квалифицированными электронными подписями и квалифицированными сертификатами, применявшихся для формирования указанных подписей.

150. При получении запроса по ТКС о представлении справки о состоянии расчетов должностное лицо структурного подразделения, ответственного за прием соответствующих запросов, в течение одного рабочего дня с момента получения такого запроса проверяет с использованием программного обеспечения налоговых органов наличие оснований для отказа в приеме указанного запроса (пункт 27 настоящего Административного регламента).

При отсутствии оснований для отказа в приеме запроса по ТКС о представлении справки о состоянии расчетов указанное должностное лицо выполняет следующие действия: