Категория: Бланки/Образцы

С 01.07.2016 г. в счете-фактуре, выставляемом при реализации товаров в страны ЕАЭС, надо будет указывать код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Но в нынешней форме счета-фактуры нет места для этого кода. Как же быть?

На этот вопрос нам ответила специалист Налоговой службы Персикова Ирина Сергеевна:

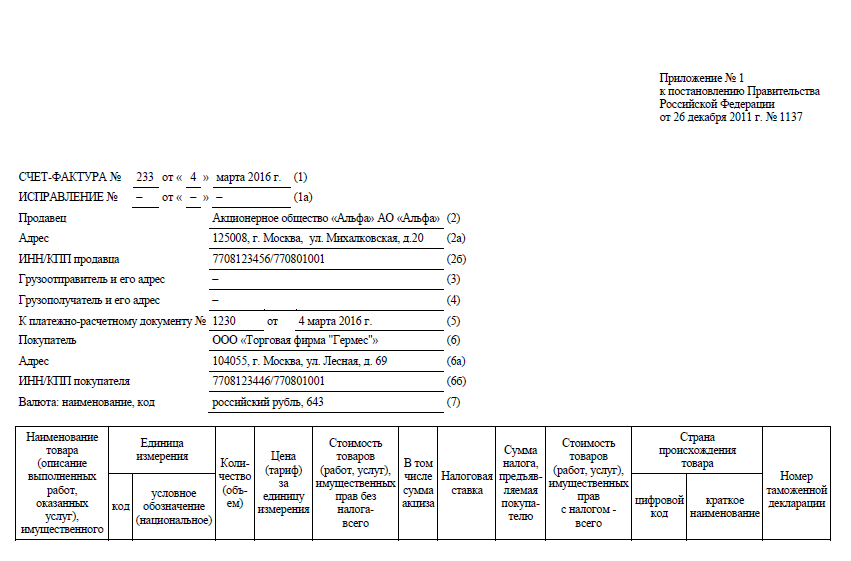

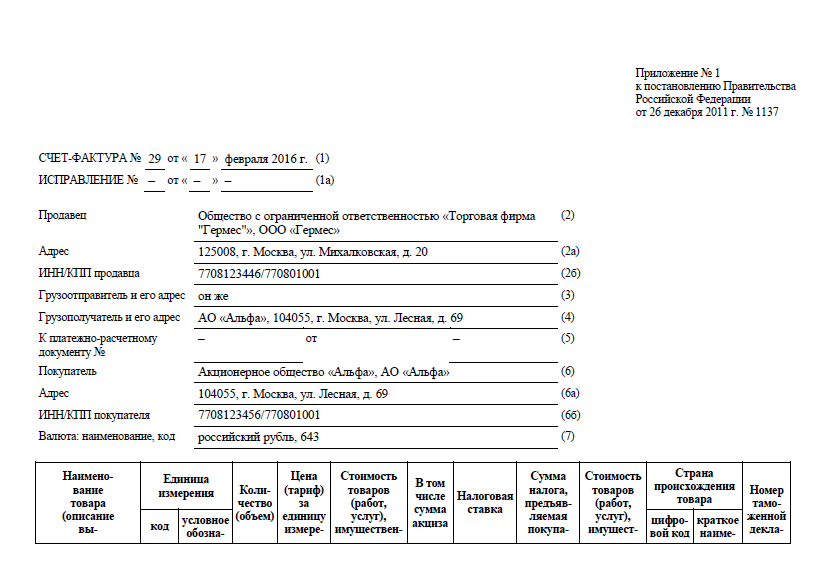

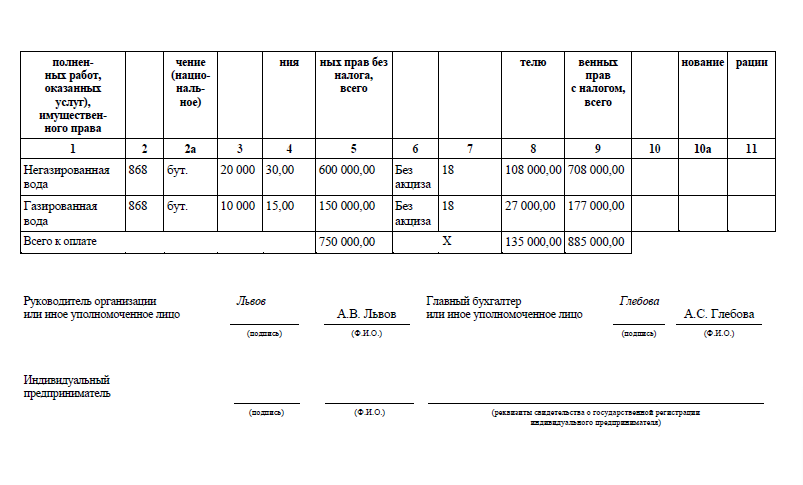

«Поскольку специальной графы или строки для отражения кода ТН ВЭД форма счета-фактуры не содержит, то этот код можно отразить, например, в графе 1 счета-фактуры после указания наименования поставляемых (отгруженных) товаров ».

Есть и другой вариант: экспортер может отразить нужный показатель, допустим, в строке в нижней части главного НДС-документа.

Стоит также отметить, что с 1 июля экспортерам в страны ЕАЭС придется выставлять счета-фактуры и при реализации товаров, не облагаемых НДС (ст. 149 НК РФ ; подп. 1.1 п. 3 ст. 169 НК РФ (ред. действ. с 01.07.2016) ).

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

С 1 июля 2016 года перечень обязательных реквизитов счета-фактуры пополнится еще одним показателем.

Это код товара по товарной номенклатуре (новый пп. 15 п. 5 ст. 169 НК РФ). Его будут заполнять компании, которые везут товары из страны ЕАЭС - Беларусь, Казахстан, Киргизию, Армению в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Загвоздка в том, что в бланк счета-фактуры, который применяется сейчас. нет специальной графы для кода. И принять новую форму к 1 июля чиновники не успеют. Поэтому укажите код товара в графе 1 после наименования товара или добавьте новую графу после подписей.

В ближайших номерах журнал "Российский налоговый курьер" опубликует образцы счетов-фактур на все случаи жизни. Успейте оформить подписку - мы дарим 90 дней бесплатной подписки последние 2 дня!

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Законодатели существенно упростили порядок вычета «входного» НДС при экспорте. В третьем квартале этого года и далее правила вычета при зарубежных поставках не будут отличаться от правил вычета по внутрироссийским операциям. Соответствующие поправки утверждены Федеральным законом от 30.05.16 № 150-ФЗ (вступает в силу 1 июля 2016 года). Данный документ также ввел дополнительные обязанности для экспортеров, поставляющих товары в страны Евразийского экономического союза. Обо всех новшествах мы подробно расскажем в этой статье.

Новый порядок вычета «входного» НДС при экспортеБлагодаря комментируемому закону в правилах вычета «входного» НДС по экспортным операциям появились весьма значимые новшества. Чтобы понять суть поправок, рассмотрим, как менялся алгоритм учета «экспортного» налога на добавленную стоимость за последние несколько лет.

Учет «экспортного» НДС до 1 января 2015 годаВ 2014 году и ранее для экспортеров действовали следующие правила. Если при покупке или создании товара предполагалось, что он будет использован для облагаемых НДС операций, компания или ИП принимали «входной» налог к вычету. Но потом, в момент отгрузки на экспорт, вычет подлежал восстановлению. Это прямо следовало из подпункта 5 пункта 3 статьи 170 НК РФ.

Далее требовалось собрать пакет документов по экспортной поставке и предоставить его в налоговую инспекцию. Сделать это нужно было не позднее 180 дней с момента помещения товара под таможенный режим экспорта. Данные документы служили основанием для подтверждения права на нулевую ставку НДС и для вычета «входного» налога по экспортной сделке (ст. 165 НК РФ).

Затем, в последнее число квартала, в котором собраны вышеуказанные бумаги, экспортер формировал облагаемую базу и начислял НДС по нулевой ставке (п. 9 ст. 167 НК РФ). Именно в этот момент он получал право на повторный вычет «входного» налога, который прежде был восстановлен при экспортной отгрузке (п. 3 ст. 172 НК РФ).

Учет «экспортного» НДС в период с 1 января 2015 года по 30 июня 2016 годаС начала 2015 года приведенный выше алгоритм остался прежним за исключением одного нюанса. Утратил силу подпункт 5 пункта 3 статьи 170 НК РФ, который предписывал восстанавливать вычет «входного» НДС в момент экспортной отгрузки. Данная поправка вызвала много споров, ведь формально она давала возможность принять вычет по одному и тому же экспортному товару дважды. Первый раз — в момент приобретения или создания, второй раз — на последнее число квартала, в котором собран пакет документов по экспортной сделке.

Правда, Минфин России разъяснил, что хотя подпункт 5 пункта 3 статьи 170 НК РФ отменен, но обязанность по восстановлению сохранилась (письмо от 13.02.15 № 03-07-08/6693 ). При такой трактовке все выглядело логично: сначала экспортер принимает вычет в момент покупки или создания товара, потом восстанавливает вычет в момент экспортной отгрузки, и затем снова принимает вычет в последний день квартала, в котором собран пакет документов. Но тогда получалось, что поправки не повлекли никаких изменений, и смысл их попросту терялся.

Учет «экспортного» НДС с 1 июля 2016 годаКомментируемый закон внес существенные корректировки в приведенный выше алгоритм, и теперь он выглядит следующим образом. Как и раньше, при приобретении или изготовлении товара компания или ИП принимает «входной» НДС к вычету. Затем собирает пакет документов по экспортной сделке и предоставляет его в налоговую инспекцию. Но данные документы больше не служат основанием для повторного вычета. Единственное, что они подтверждают — это право на нулевую ставку. Соответствующие изменения внесены в статью 165 НК РФ.

В последний день квартала, в котором собраны все бумаги, экспортер по-прежнему должен сформировать облагаемую базу по НДС и начислить налог по ставке 0 процентов. Но права на повторный вычет он при этом не получает (новая редакция п. 3 ст. 172 НК РФ).

Таким образом, отныне вычет принимается только один раз — при приобретении или создании товара. Все упоминания о повторном вычете, равно как и о восстановлении налога, из Кодекса исчезли. Следовательно, с июля 2016 года вычет «экспортного» НДС ничем не будет отличаться от вычета по операциям внутри страны. По этой причине налогоплательщики, совершающие как экспортные, так и внутрироссийские операции, больше не должны вести раздельный учет налога. Это подвтердила Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России.

Добавим, что эти новшества не распространяются на тех, кто поставляет заграницу сырьевые товары. К ним относится древесина, жемчуг, драгоценные камни и некоторые другие виды продукции (полный перечень приведен в новой редакции п. 10 ст. 165 НК РФ).

Новые сведения в счете-фактуреС июля 2016 года у экспортеров, поставляющих товары на территории стран-участников Евразийского экономического союза (то есть в Беларусь, Казахстан, Киргизию и Армению), появится новая обязанность. Им придется указывать в счете-фактуре код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (утв. решением совета ЕЭК от 16.07.12 № 54 ). Об этом говорится во вновь созданном подпункте 15 пункта 5 статьи 169 НК РФ.

Отметим, что на сегодняшний день в действующей форме счета-фактуры (утв. постановлением Правительства РФ от 26.12.11 № 1137 ) нет графы, предназначенной для указанного товарного кода. Поэтому, чтобы не стать нарушителями, экспортерам придется проставлять такие сведения в качестве дополнительной информации. Разместить ее можно после подписей руководителя и главбуха, такой вариант предлагают в Минфине России (письмо от 26.02.16 № 03-07-09/10933 ; «Дополнительную информацию в счете-фактуре можно указывать после подписей руководителя и главбуха »).

Новые обязанности по выставлению счета-фактуры и ведению книги продажДо вступления в силу комментируемых поправок действовало правило: при любых операциях, освобожденных от НДС на основании статьи 149 НК РФ, не требовалось выставлять счет-фактуру и делать записи в книге продаж. С июля 2016 года в данном правиле появится исключение. Оформить счет-фактуру и сделать запись в книге продаж придется экспортерам, которые отгружают освобожденную от НДС продукцию на территорию стран-участников Евразийского экономического союза (Беларусь, Казахстан, Киргизия и Армения). Для всех прочих поставщиков исключений по-прежнему нет.

Цитата (Елена Елена Елена): То есть если предприятие часть материалов приобрело для производства продукции,отгружено на экспорт,мы должны восстановить НДС, и принять его к вычету как ранее.

Вполне возможно, что именно так и будет.

Добрый день всем! Получается,что так,но остается тогда другой вопрос: если материал куплен до 01 июля,а выпуск продукции был после 01 июля? Много остается еще непонятного,будем ждать разъяснений.

Еще один интересный момент-эти новшества касаются несырьевых материалов и продукции изготовленной из них.

С 1 июля 2016 г. вычет входного НДС можно применить до подтверждения экспорта При этом данные изменения будут применяться только к тем приобретениям, которые приняты на учет с 01.07.2016 (п. 2 ст. 2 Закона № 150-ФЗ).

Исключение: сырьевые товары, вывезенные в таможенной процедуре экспорта либо помещенные под таможенную процедуру свободной таможенной зоны. Вычет "входного" налога при реализации таких товаров по-прежнему будет производиться на момент определения налоговой базы после сбора документов, подтверждающих применение нулевой ставки.

Согласно п. 10 ст. 165 НК РФ (в ред. Закона № 150-ФЗ) к сырьевым товарам относятся:

минеральные продукты; продукция химической промышленности и связанных с ней других отраслей промышленности; древесина и изделия из нее; древесный уголь; жемчуг; драгоценные и полудрагоценные камни; драгоценные металлы; недрагоценные металлы и изделия из них. Коды видов перечисленных выше товаров должны быть определены Правительством РФ в соответствии с ТН ВЭД ЕАЭС.

Поэтому будем ждать кодов и разъяснений.

Цитата (Александр Погребс): Добрый день!

Цитата (Наталья Деркач): Добрый день! Попутно возникает вопрос: а как теперь заполнять раздел 4 декларации по НДС? Изменения в инструкцию вроде не вносились.

А зачем надо вносить изменения в 4 раздел?

Вы просто не будете заполнять строки по экспортному вычету. Весь вычет отразится в других разделах.

Ведь есть же виды стратегических товаров, вычет по экспорту которых остается по прежним правилам.

Для них 4 раздел должен быть таким, как он есть.

Добрый день! Оказывается этот порядок действует в отношении приобретенных товаров,работ,услуг,принятых на учет с 1 июля. То есть если предприятие часть материалов приобрело для производства продукции,отгружено на экспорт,мы должны восстановить НДС, и принять его к вычету как ранее.

Утверждены и будут применяться с 01.07.2016 новые коды видов операций по НДС. Из статьи можно узнать, какие коды использовались раньше и будут использоваться теперь в отношении разных операций.

Бухгалтеры Крыма и Севастополя, ведущие учет операций по НДС и представляющие отчетность по этому налогу, как и бухгалтеры других регионов РФ, знают о том, что каждой операции соответствует свой код НДС.

В соответствии с п. 3 Постановления Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» ФНС поручено разрабатывать и утверждать коды видов операций по НДС, необходимые для ведения журнала учета полученных и выставленных счетов-фактур.

Согласно пп. «в» п. 7 и пп. «в» п. 11 разд. II[1] приложения 3 к Постановлению Правительства РФ № 1137 в журнале учета полученных и выставленных счетов-фактур данный код отражается в графах 3 ч. 1 и 2 этого журнала. Правда, напомним, что на основании п. 1 указанного раздела обозначенный журнал ведется плательщиками НДС, в том числе исполняющими обязанности налоговых агентов, и лицами, не являющимися плательщиками НДС, только в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии, агентских договоров.

Иные плательщики НДС и другие лица сталкиваются с необходимостью указания кодов видов операций по НДС при заполнении книг покупок и книг продаж. Они обязаны отразить их в графах 2 этих книг на основании пп. «д» п. 6 разд. II приложения 4[2] и пп. «д» п. 7 разд. II к приложению 5[3] Постановления Правительства РФ № 1137.

В соответствии с п. 45.4 Порядка заполнения[4] в разд. 8 декларации по НДС отражаются определенные данные, указанные в книге покупок, включая код вида операции. Аналогичным образом в разд. 9 указывается код вида операции, который берется из книги продаж (п. 47.4 Порядка заполнения). Из журнала учета счетов-фактур, если он велся в отчетный период. названные коды переносятся в разд. 10 и 11 декларации (п. 49.4 и 50.4 Порядка заполнения).

Таким образом, все эти документы не могут быть заполнены, если в них не указать код вида операции по НДС.

В настоящее время коды видов операций по НДС должны соответствовать тем, которые поименованы в Приказе ФНС России от 14.02.2012 № ММВ-7-3/83@. Впрочем, со временем налоговики признали, что перечень кодов, приведенный в упомянутом приказе, оказался далеко не полным. Поэтому некоторые дополнительные коды они указали в Письме от 22.01.2015 № ГД-4-3/794@.

Теперь стало очевидно, что необходим сводный документ, определяющий коды видов операций, который учел бы изменения, касающиеся исчисления НДС, произошедшие за последнее время. Например, до сих пор никак не учитываются появившиеся возможности выставления корректировочного (единого корректировочного) счета-фактуры при изменении стоимости отгрузок, несоставления счетов-фактур в случае, если покупатель не является плательщиком НДС, составления счета-фактуры на основании двух и более счетов-фактур, получаемых при осуществлении посреднических операций.

В связи с этим вышел Приказ ФНС России от 14.03.2016 № ММВ-7-3/136@[5]. в нем приведены все актуальные коды. Данный приказ вступает в силу с 01.07.2016. Иными словами, коды, поименованные в нем, надо указывать в журнале учета, книгах покупок и продаж начиная с 01.07.2016, они же впервые должны фигурировать в декларации по НДС за III квартал 2016 года. Также с 01.07.2016 утратят силу Приказ ФНС России № ММВ-7-3/83@ и, соответственно, Письмо ФНС России № ГД-4-3/794@.

Проведем обзор изменений, которые необходимо будет учесть с обозначенной даты. Надеемся, что настоящая статья для крымских и севастопольских бухгалтеров станет путеводителем, который поможет им в перечисленных выше документах проставить правильный код вида операции по НДС.

Когда указываем код «01»?Основной и наиболее часто употребляемый большинством налогоплательщиков код – «01». Ведь пока он означает отражение самой распространенной и обычной операции – отгрузки (передачи) или приобретения товаров (работ, услуг), имущественных прав. Теперь он будет использоваться еще чаще по ряду причин.

В определенных случаях операция отгрузки (передачи) товаров работ услуг должна отражаться по иным кодам, нежели код «01». Согласно Приказу ФНС России № ММВ-7-3/83@ это коды «03», «04», «05», «10», «11», «13».

Так, код «03» сейчас указывается при возврате покупателем товаров продавцу или получении продавцом возвращенных покупателем товаров. С 01.07.2016 операциям по возврату будет соответствовать код «01»: для налогоплательщика – покупателя товаров, если он их возвращает продавцу, – всегда, а для продавца, который их получает – тоже, но только если покупатель не относится к неплательщикам НДС или плательщикам, освобожденным от обязанностей плательщиков, связанных с исчислением и уплатой налога.

Когда такой покупатель возвращает товары, продавец должен указать код «16», а когда товары возвращает физическое лицо (очевидно, не ИП) – код «17». Оба этих кода будут также применяться продавцом, если обе этих категории покупателей, перечислив предоплату за товар, отказались от его получения, поскольку условия договора изменились или он был расторгнут. Данная ситуация предусмотрена в абз. 2 п. 5 ст. 171 НК РФ.

Те же коды («16» и «17») в похожих ситуациях применялись и согласно Письму ФНС России № ГД-4-3/794@. Но в трактовке этого письма они не предусматривают операцию, указанную в абз. 2 п. 5 ст. 171 НК РФ. Кроме того, относительно кода «16» не упоминается возврат товара от покупателя, не являющегося плательщиком НДС. А по коду «17» предусматривается отражать возврат товаров от физических лиц, но только если эти товары были оплачены наличными.

По коду «04» сейчас отражаются отгрузка (передача) или приобретение товаров, работ, услуг (за исключением посреднических услуг), имущественных прав на основе договора комиссии (агентского договора – если агент совершает действия от своего имени ). Отдельный код для таких операций будет отменен. Надо будет указывать код «01» по операциям, осуществляемым на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), а в дополнение к этому – и на основе договоров транспортной экспедиции.

Согласно Приказу ФНС России № ММВ-7-3/83@ по коду «11» отдельно отражаются операции по отгрузке (передаче) или приобретению товаров, имущественных прав, перечисленных в п. 3, 4, 5.1 ст. 154 (случаи, когда налоговая база определяется как разница между ценой с учетом налога и ценой приобретения), в пп. 1 – 4 ст. 155 НК РФ (уступка права требования и передача некоторых других видов имущественных прав).

Теперь и к операциям по отгрузке (передаче) или приобретению товаров, имущественных прав, перечисленных в п. 3, 4, 5.1 ст. 154, надо будет применять код «01». А вот для операций, указанных в пп. 1 – 4 ст. 155 НК РФ, по‑прежнему будет установлен отдельный код, только «14».

Аннулированы еще три кода, соответствовавшие операциям, в отношении которых теперь также надо будет применять код «01»:

Необходимо будет указывать код «01» по операциям, перечисленным в пп. 1 п. 3 ст. 170 НК РФ. В этой норме говорится о восстановлении НДС, ранее принятого к вычету, при передаче имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, о вкладе по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также о передаче недвижимого имущества на пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30.12.2006 № 275‑ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций».

Письмо ФНС России № ГД-4-3/794@ предусматривает, что все операции по восстановлению сумм НДС. перечисленные в названном п. 3 ст. 170, а также в п. 8 ст. 145, ст. 171.1 НК РФ, и операции, облагаемые по ставке НДС 0%, отражаются по коду «21».

Этот код для обозначенных случаев сохранился и в Приказе ФНС России № ММВ-7-3/136@, но он не будет распространяться на упомянутый пп. 1 п. 3 ст. 170 НК РФ, а также на пп. 4 названной статьи (восстановление налога при изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения).

Наконец, специально отмечено, что код «01» указывается в отношении операций, облагаемых по налоговой ставке 0% (имеется в виду, очевидно, п. 1 ст. 164 НК РФ), а также при составлении или получении единого корректировочного счета-фактуры.

Когда код «01» не указывается?Что касается исключений, когда отгрузке (передаче) или приобретению товаров (работ, услуг), имущественных прав соответствует не код «01», а иные, часть из них сохранилась (коды «06», «10», «13»), а часть добавилась (коды «14», «15», «16», «27»).

Код «06» ставится при совершении операций налоговыми агентами, перечисленными в ст. 161 НК РФ. Теперь уточнено, что это касается и совершения ими операций по приобретению товаров (работ, услуг), имущественных прав на основе договоров поручения, комиссии, агентских договоров, заключенных налоговыми агентами с налогоплательщиком, за исключением операций, указанных в п. 4 и 5 данной статьи.

Согласно Приказу ФНС России № ММВ-7-3/83@ по коду «10» отражаются отгрузка (передача) или получение товаров, работ, услуг, имущественных прав на безвозмездной основе. Теперь этот код будет относиться только к безвозмездной отгрузке (передаче), но не к получению. Для безвозмездного получения теперь вообще нет специального кода, следовательно, его нужно отразить по коду «01».

В соответствии с названным приказом код «13» ставится при проведении подрядными организациями (застройщиками или техническими заказчиками) капитального строительства, модернизации (реконструкции) объектов недвижимости. Приказом ФНС России № ММВ-7-3/136@ дополнено, что этот код распространяется на случаи выполнения тех же работ и заказчиками, выполняющими функции застройщика, а также на приобретение этих работ налогоплательщиками-инвесторами. Все поименованные лица будет указывать такой же код при передаче (приобретении) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции).

О кодах «14» и «16» мы уже упоминали выше. Совершенно новым является код «15». Он ставится при составлении (получении) счета-фактуры комиссионером (агентом), если:

Что касается кода «27», ему, как и сейчас, будет соответствовать составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном п. 3.1 ст. 169 НК РФ, а также получение указанного счета-фактуры налогоплательщиком.

В данном пункте речь идет о выставлении и (или) получении счетов-фактур налогоплательщиками, в том числе освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лицами, не являющимися налогоплательщиками, при осуществлении предпринимательской деятельности:

Указанные лица ведут журнал учета полученных и выставленных счетов-фактур в отношении этих видов деятельности, проставляя в нем код «27».

Здесь же отметим, что при получении (перечислении) предварительной платы в случаях, предусмотренных п. 3.1 ст. 169 НК РФ, отражается код «28».

О кодах при предоплатеВообще, при получении или перечислении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, как правило, проставляется код «02». Исключение согласно Приказу ФНС России № ММВ-7-3/83@ составляют случаи оплаты (перечисления) предоплаты:

Приказом ФНС России № ММВ-7-3/136@ отменяется код «05». В данном приказе прямо указывается, что при получении (перечислении) предоплаты в счет операций, осуществляемых на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, ставится код «02».

Код «12» тоже отменен, как и код 11, на что мы указывали выше. По обоим кодам отражались одинаковые операции, однако код «12» касался предоплаты в отношении этих операций. Но операции, перечисленные в пп. 1 – 4 ст. 155 НК РФ, теперь вместо кода «11» отражаются по новому коду – «14». А вот для предоплаты по таким операциям отдельного кода не будет предусмотрено. То есть названной предоплате в общем порядке будет соответствовать код «02».

По-прежнему (как исключение) сохранится код «06», то есть предоплате, совершенной налоговыми агентами, будет соответствовать этот код, а не «02». Но дополнительно в качестве исключения упоминается и код «28», о котором было сказано выше.

О прочих кодахДалее приведем виды операций и коды, соответствующие им, в отношении которых никаких изменений не произошло.

Список операций, отражаемых по кодам «25» и «26», дополнен. Так, согласно Письму ФНС России № ГД-4-3/794@ код «25» сейчас ставится при регистрации счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0%. Теперь он относится и к случаям, предусмотренным в п. 7 ст. 172 НК РФ. В данной норме говорится об определении налоговой базы в порядке, предусмотренном п. 13 ст. 167 НК РФ, то есть при получении налогоплательщиком – изготовителем товаров (работ, услуг) оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев.

Код «26» сейчас соответствует составлению первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся плательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанной с исчислением и уплатой налога. Теперь уточнено, что этот код ставится при составлении продавцом любых документов, включая счета-фактуры, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) тем же лицам.

Этот код будет ставиться продавцом и при получении предоплаты от указанных лиц, а также при регистрации обозначенных документов с суммарными (сводными) данными в книге покупок в случаях:

И наконец, имеются четыре совершенно новых кода (все, кроме первого из них, касаются операций в ОЭЗ Калининградской области):

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ

Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с абз. 1 пп. 1.1 п. 1 ст. 151 НК РФ

Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных абз. 2 пп. 1.1 п. 1 ст. 151 НК РФ

Принятие к вычету сумм НДС, уплаченных или подлежащих уплате в случаях, предусмотренных п. 14 ст. 171 НК РФ

[1] Правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость.

[2] Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость.

[3] Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость.

[4] Порядок заполнения декларации по НДС, вместе с формой данной декларации утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

[5] Зарегистрировано в Минюсте России 20.04.2016 № 41876.

Рекомендуйте статью коллегам: