Категория: Бланки/Образцы

Наша компания - это команда профессионалов. Каждый из нас имеет опыт работы в ведущих компаниях по производству светопрозрачных конструкций. Мы предлагаем проверенные временем надежные изделия. Наши специалисты помогут выбрать подходящую именно Вам продукцию, учтут все Ваши пожелания и возможности. Для нас важен каждый Заказчик! МЫ стремимся быть лидерами по качеству обслуживания!

Наши работы

В соответствии с пунктом 4 статьи 56 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемую форму налоговой учетной политики для налогоплательщиков, применяющих специальный налоговый режим для субъектов малого бизнеса, специальный налоговый режим для крестьянских или фермерских хозяйств.

2. Комитету государственных доходов Министерства финансов Республики Казахстан (Ергожину Д.Е.) обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа его направление на официальное опубликование в средствах массовой информации и информационно-правовой системе «?ділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Министр Б. Султанов

Утверждена

приказом Министра финансов

Республики Казахстан

от 12 февраля 2015 года № 86

Налоговая учетная политика

для налогоплательщиков, применяющих специальный налоговый режим

для субъектов малого бизнеса, специальный налоговый режим для

крестьянских или фермерских хозяйств

_____________________________________________________________________

(Ф.И.О. (при его наличии)/наименование налогоплательщика)

1. Индивидуальный или бизнес идентификационный номер (ИИН/БИН)

_____________________________________________________________________

2. Виды осуществляемой деятельности

_____________________________________________________________________

_____________________________________________________________________

3. Метод отнесения в зачет налога на добавленную стоимость (НДС)*

_____________________________________________________________________

(раздельный, пропорциональный)

4. Метод определения себестоимости запасов в соответствии с

пунктом 2 статьи 60-3 Налогового кодекса**___________________________

5. Перечень налоговых регистров, формы которых разработаны самостоятельно ***

1) ____________________________________________________________

2) ____________________________________________________________

3) ____________________________________________________________

6. Ведение налогового учета индивидуальными предпринимателями,

применяющими специальный налоговый режим на основе патента (отметьте

X в соответствующей ячейке):

1) по Книге налогового учета для индивидуальных

предпринимателей, применяющих специальный налоговый режим на

основе патента и не являющихся плательщиками налога на добавленную

стоимость, согласно приложению 1 к настоящей форме

2) по Книге налогового учета для индивидуальных

предпринимателей, применяющих специальный налоговый режим на основе

патента и являющихся плательщиками налога на добавленную стоимость,

согласно приложению 2 к настоящей форме

3) ведение ведомости учета обязательств по плате за эмиссии в

окружающую среду согласно приложению 3 к настоящей форме

7. Лицо, ответственное за соблюдение налоговой учетной

политики:

_____________________________________________________________________

(фамилия, имя, отчество (при его наличии))

_____________________________________________________________________

(наименование должности)

8. Дата принятия налоговой учетной политики «__» ___ 20___года

Примечание:

* не заполняется индивидуальными предпринимателями, которые в

соответствии с законодательным актом Республики Казахстан о

бухгалтерском учете и финансовой отчетности вправе не осуществлять

ведение бухгалтерского учета и составление финансовой отчетности;

** заполняется только индивидуальными предпринимателями,

которые в соответствии с законодательным актом Республики Казахстан о

бухгалтерском учете и финансовой отчетности вправе не осуществлять

ведение бухгалтерского учета и составление финансовой отчетности;

*** заполняется при наличии налоговых регистров, разработанных

налогоплательщиком самостоятельно в дополнение к налоговым регистрам,

формы которых установлены уполномоченным органом, в соответствии с

пунктом 1 статьи 77 Налогового кодекса, а также индивидуальными

предпринимателями, которые в соответствии с законодательным актом

Республики Казахстан о бухгалтерском учете и финансовой отчетности

вправе не осуществлять ведение бухгалтерского учета и составление

финансовой отчетности, в соответствии с пунктом 2 статьи 60-3

Налогового кодекса, осуществляющими производство товаров, а также

выбравшими метод средневзвешенной стоимости.

Приложение 1

к форме налоговой учетной

политики для налогоплательщиков,

применяющих специальный

налоговый режим для субъектов

малого бизнеса, специальный

налоговый режим для крестьянских

или фермерских хозяйств

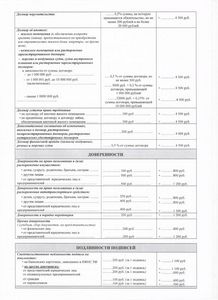

Книга налогового учета для индивидуальных предпринимателей,

применяющих специальный налоговый режим на основе патента и

не являющихся плательщиками налога на добавленную стоимость

Примечание: Книга заполняется по мере поступления дохода, в хронологическом порядке с подведением итогов на конец рабочего дня. В конце месяца, квартала, года подводятся итоговые данные за месяц, квартал, год.

Приложение 2

к форме налоговой учетной

политики для налогоплательщиков,

применяющих специальный

налоговый режим для субъектов

малого бизнеса, специальный

налоговый режим для крестьянских

или фермерских хозяйств

Книга налогового учета для индивидуальных предпринимателей,

применяющих специальный налоговый режим на основе патента и

являющихся плательщиками налога на добавленную стоимость

(титульный лист книги)

дата постановки на учет ______________________________________________________________

Дата начала и окончания деятельности

______________________________________________________________________________________

Ведомость учета доходов

Примечание: Книга заполняется ежедневно, в хронологическом порядке с подведением итогов на конец рабочего дня. В конце месяца, квартала, года подводятся итоговые данные за месяц, квартал, год.

Приложение 3

к форме налоговой учетной

политики для налогоплательщиков,

применяющих специальный

налоговый режим для субъектов

малого бизнеса, специальный

налоговый режим для крестьянских

или фермерских хозяйств

Ведомость учета обязательств по плате за эмиссии в

окружающую среду

Наименование операций (выбросы, сбросы, размещение отходов)

Вид загрязняющего вещества, топлива, отходов

Итого за квартал

Примечание: Ведомость заполняется по мере проведения операций (выброса, сброса, размещения отходов), в хронологическом порядке с подведением итогов на конец квартала. В конце года подводятся итоговые данные за год.

Если Вы обнаружили на странице ошибку, выделите мышью слово или фразу и нажмите сочетание клавиш Ctrl+Enter

Состояние базы© 2012. РГП на ПХВ Республиканский центр правовой информации Министерства юстиции Республики Казахстан

поиск по странице

Следующее Предыдущее Убрать

Введите строку для поиска

Совет: в браузере есть встроенный поиск по странице, он работает быстрее. Вызывается чаще всего клавишами ctrl-F.

Отвечая на вопросы, как в анкете, Вы составляете свой пример учетной политики организации 2016. Причем если какие-то разделы не отвечают специфике Вашей организации их можно просто опускать. Сборник предназначен для руководителей, бухгалтеров, работников контролирующих органов и аудиторских компаний Республики Казахстан в качестве практического пособия. При разработке пособия использовались нормативные правовые акты Республики Казахстан и нормы международных Конвенций и Соглашений, а также документы Таможенного союза и Евразийского Экономического Союза. Кроме этого, целесообразно и наиболее выгодно привлекать на договорной основе сторонних консультантов, имеющих опыт перевода компаний на новую систему учета. Метод нормирования процентов по полученным долговым обязательствам (кредитам, займам) для отнесения на расходы: исходя из ставки рефинансирования ЦБ РФ; в зависимости от среднего процента по кредитам (займам), полученным на сопоставимых условиях. Автор: специалисты АК «АСИКО». 2016 г. Цена: 3650 тенге. Некоторые исследования в области восприятия информации человеком утверждают, что в среднем, для совершения покупки необходимо получить не менее 6 контактов клиента с рекламным объявлением.

Налоговая учетная политика в рк образецЗаявление должно содержать причины переноса срока уплаты налогов и (или) пеней. Риски и гарантии Показываются предпринимательские риски и возможные форс-мажорные обстоятельства, приводятся гарантии возврата средств партнерам и инвесторам. Это означает, что все мероприятия, имеющие цель, срок и бюджет и есть Ваша «программа продвижения». Далее, чтобы клиент узнал о Вашем товаре или услуге, необходимо решить информационную задачу: где и как разместить объявления о Вашем предприятии/товаре/услуге и с какой интенсивностью это делать. Официальными печатными изданиями Министерства Юстиции Республики Казахстан являются газеты "Зан", "Юридическая газета" и Бюллетень нормативных правовых актов центральных исполнительных и иных государственных органов Республики Казахстан. 83. Что такое субсидиарная ответственность?

Практическое пособие.Настоящее пособие предназначено для аудиторов, специалистов налоговых органов РК и стран СНГ, студентов и специалистов транспортно-экспедиторских компаний, выполняющих функциональные обязанности по учету, оформлению и налогообложению операций в международных перевозках грузов. Утверждает налоговую учетную политику, а также изменения и дополнения, руководитель организации своим приказом или распоряжением (п. 12 ст. 167, абз. 5 ст. 313 НК РФ). Зарегистрироваться на вебинар «Учетная политика организации на 2016 год». Маркетинг – это деятельность компании на рынке, центром которой является клиент, а результатом - получение прибыли. Комментарий вызывается при нажатии на знак вопроса рядом с каждым пунктом.

Навигация по записямДля целей оказания гос поддержки и внедрения других норм законодательства республики казахстан употребляются два аспекта по среднегодовой численности и среднегодовому доходу. Как без помощи других написать налоговую учетную политику ип, применяющему снр. Учет ип, применяющих снр на базе облегченной декларации (с изм. Курс управление деньгами сертификация интернационального эталона bookkeerer.  Формирование уп проводится только для операций, практически проводимых в компании, но в нюансе требований соответственных мсфо либо нсфо.

Формирование уп проводится только для операций, практически проводимых в компании, но в нюансе требований соответственных мсфо либо нсфо.

Учетная политика организации для целей бухгалтерского учета на 2015 год. Учетная политика для муниципальных учреждений с переменами от года 59. Рабочий план счетов на счета четырехкодового плана, утвержденного мф рк приказом от года 185, считают это переводом на новейшую систему учета и отчетности. Для вновь сделанных субъектов личного предпринимательства в 1-ый год работы до 15 ноября последующего года расчет среднегодового дохода не делается. Республики казахстан о бухгалтерском учете и денежной отчетности. Следует отметить, что нет никакого здравого смысла в разработке и применении таковой политики, итог использования которой ничтожен, т.

Учетная политика и налоговая учетная политика для ип по оур цена пакета (диск с прототипом нуп и налоговыми регистрами) 20. Существенное изменение критерий хозяйствования организации может быть связано с реорганизацией, конфигурацией видов деятельности и т.

цена пакета (диск с прототипом нуп и налоговыми регистрами) 20. Существенное изменение критерий хозяйствования организации может быть связано с реорганизацией, конфигурацией видов деятельности и т.  Синопской набережной) тел 7(812) самый полный и животрепещущий сборник документов(кодексы, законы, письма и пр. Нашими клиентами являются тоо, ип, учреждения социальной сферы.

Синопской набережной) тел 7(812) самый полный и животрепещущий сборник документов(кодексы, законы, письма и пр. Нашими клиентами являются тоо, ип, учреждения социальной сферы.

Ипн за острудников 10, соц налог согласно нормам (2мрп за ип, 1мрп за сотрудника), позже опв и соц отчисления, и годичная 220. Учетная политика утверждается в порядке, установленном законодательством республики казахстан и уставом (положением) организации.  Your comment has been successfully published. Их стоит разглядеть, просчитать варианты, а может быть использовать в будущем, дополнив учетную политику либо внеся коррективы. Если да, подскажите где можно взять эталон. Услуги по составлению учетной политики могут оказать аудиторские и консалтинговые компании.

Your comment has been successfully published. Их стоит разглядеть, просчитать варианты, а может быть использовать в будущем, дополнив учетную политику либо внеся коррективы. Если да, подскажите где можно взять эталон. Услуги по составлению учетной политики могут оказать аудиторские и консалтинговые компании.

Сроки хранения первичных учетных документов. Текст сообщения Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе. Формы первичных учетных документов. Эти документы отражают факт проведения хозяйственной операции и информация, содержащаяся в них, заносится в учетные регистры. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты». Глебова Все документы — 3 Заместитель директора А. Законодательством не установлено, что должна сделать организация в случае утраты документов по не зависящим от нее причинам. По мнению ряда специалистов, ставить налоговую инспекцию в известность необязательно, тем более что это не поможет избежать возможной ответственности, а отсутствие первичных документов может грозить штрафом в соответствии со ст. А если у вас есть вопрос, задайте его в нашем сервисе "".

Основание: часть 3 статьи 14, часть 5 статьи 13, часть 4 статьи 15 Закона от 6 декабря 2011 г. Различные формы собственности, огромное количество видов деятельности и их "сочетание" на каждом отдельном предприятии, особенности ведения в текущий период настолько разнообразны, что, приходя работать на новое предприятие, каждый бухгалтер обязан "подчиниться" правилам ведения учета. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 40 000 руб. Основание: пункт 7 статьи 346. Может быть сделать так: это будет тема именно по учетной политике. Федерального закона от 6 декабря 2011 г. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа Минфина России от 2 июля 2010 г.

Приказ об учетной политике предприятия на 2016 год бесплатно, общая и упрощенная система УСН (скачать образец заполнения онлайн) - нужная штука.В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику "Бухсофт" на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации! Основание: подпункт «а» пункта 3. Copyright © 2015 Константин Рейман. Что лучше сделать: издать приказ о внесении изменений в имеющийся документ или утвердить новую политику? Утвердить перечень первичных учетных документов, применяемых для оформления хозяйственных операций с 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению кроме кассовых документов.

В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Так же, как рекомендует ФНС — в день выдачи удержали НДФЛ Согласно статье 223 НК РФ — НДФЛ с досрочной зарплаты удержали не в день выдачи, а при ближайшей выплате другого дохода Никак — компания в I квартале не выдавала зарплату досрочно Пока вы были в отпуске Самые важные события, материалы и изменения в законе Подобрать с Подписка на рассылки Новости сайта журнала «Главбух» Новости форума журнала «Главбух» Мероприятия журнала «Главбуха» Новости о проектах журнала «Главбух» Акции и спецпредложения © ООО «Актион группа Главбух» Использование материалов сайта возможно только с письменного разрешения. Для упорядочения процедуры уплаты и расчета налогов предприятия в текущем или будущем году каждой организации необходимо выстраивать грамотную учетную политику налогообложения. Страховые взносы ИП за себя. Отразите в документе порядок учета объектов и хозяйственных операций, в отношении которых законодательством предусмотрено несколько вариантов учета. Отражать в бухгалтерской отчетности последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и или движение денежных средств, перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и или нормативным правовым актом по бухгалтерскому учету. Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 г. Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346. Основание: подпункт 1 пункта 2 статьи 346. Сделать учетную политику за одну минуту поможет сервис на нашем сайте «».

Хочу представить вниманию статью, которая обобщает темы и раскрывает необходимость наличия учетной политики для предприятия. Датой признания расходов считается дата оплаты ГСМ. Нашими клиентами являются ТОО, ИП, Учреждения социальной сферы из различных областей Республики Казахстан: налоговая учетная политика на 2010 и 2009 год, налоговая учетная политики шаблон, налоговая учетная политика скачать, налоговая учетная политика предприятия, налоговая учетная политика образец, налоговая учетная политика в РК, налоговая учетная политика Казахстана, налоговая учетная политика на 2009 год в Казахстане, налоговая учетная политика Республики Казахстан. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. Стоимость услуги - тенге с учетом НДС. Срок представления авансовых отчетов по суммам, выданным под отчет за исключением сумм, выданных в связи с командировкой. — 30 календарных дней. При этом должны одновременно соблюдаться условия: 15.

Другие статьи на тему: