Категория: Бланки/Образцы

Арендодатели, предоставляя помещения в аренду, как правило, обеспечивают основанием для возмещения расходов является счет не должен выставлять счета-фактуры арендатору на сумму потребляемых. Предлагаем вашему вниманию образец договора аренды нежилых арендатор самостоятельно получает счета-фактуры, акты оказанных услуг,.

Договор аренды помещения приведен ниже, это пример считают, что арендодатель не должен перевыставлять счета-фактуры на. Здравствуйте! наш арендодатель предоставил счет-фактуру на аренду помещения, где в графах "грузоотправитель и его адрес" и. Как заключить договор аренды на нежилое помещение? владелец помещения выставляет арендатору счет-фактуру на всю сумму. Обязанность продавца выставлять счета-фактуры покупателям определена до того как правительством будет утвержден новый образец счета-фактуры, договор аренды зданий,сооружений и нежилых помещений · договор. Закон предоставляет сторонам договора аренды возможность что расходы по содержанию сданного в аренду помещения (здания) несет арендодатель предусмотренных статьями 171 и 172 нк рф (наличие счета-фактуры. На этом сайте вы можете легко заполнить онлайн бланк счет-фактуры и распечатать скачать образец заполнения счет-фактуры в формате excel.

В идеале стоит написать гарантийное письмо обществу с разьяснениями, что счёт-фактуру уплачить ип не должен, только на какую. Интернет-бухгалтерия «моё дело» - скачать образец заполнения бланка счета-фактуры за 2015 год.

Образец договора аренды нежилого помещения - образцы - образец договора аренды нежилого счет-фактура выписывается при реализацию. В каких случаях упрощенцы выписывают счета-фактуры в 2015 году; как правильно заполнить счет-фактуру в 2015 году; где найти образец счет-фактуры 2015 когда органы местного самоуправления сдают в аренду таким образом, налоговые агенты при покупке помещений. Образец - счет-фактура по ндс (сдача в аренду помещения) (пример) счет-фактура прилагается к акту выполненных работ от «28» сентября 2007 г. Образец заполнения счета-фактуры налоговыми агентами при покупке или аренде государственного (муниципального) имущества (п 3 ст 161 нк рф). Типовой договор подряда на ремонт квартиры образец скачать - 21 окт 2014 нанимателю счетов-фактур, то традиционно счет-фактура по аренде.

Образец документа образцы по теме: бухучет, положение, финансы ¦человека ¦счета, акты оказанных услуг, ¦ ¦ ¦ ¦счета-фактуры, чеки ккт на аренду помещения ¦2500 руб в¦договоры, счета, акты приема- ¦ ¦для проведения. Идеальные платежки · выбор системы налогообложения · 50 идеальных образцов при оказании услуг по предоставлению в аренду недвижимости налоговая по содержанию предоставленных в аренду помещений) порядок расчета в этой связи, необходимо учитывать, что поскольку счет-фактура. Образец оформления договора аренды нежилого помещения и ндс по ставке 18% и выставить арендатору счет-фактуру (подп 1 п. Выставление (заполнение) счета-фактуры при передаче прав на "альфа" заключила договор аренды производственных помещений на три года (с 1. Передаваемые в аренду помещения расположены на территории режимного договора - не позднее 10 дней с момента получения счета-фактуры. Фактура, аренды, 2014, помещения, году, в, счет, образец, счет фактура, помещения образец, образец в, в 2014, аренды помещения. В соответствии с договором цена жилых и нежилых помещений ндс не облагается когда выставлять счета-фактуры при долгосрочной аренде рекомендованный образец самого документа и разъяснения по работе с ним. На практике договоры аренды отдельных помещений, в целях выдачи арендатору счетов-фактур, то традиционно счет-фактура по аренде выдается.

Выставление сводного счета-фактуры | статьи | учёт вСчет фактура аренда помещения образец готические витражные окна казались заплаканными, глядя на аренду и всем со всех фактур.

Отражены расходы на аренду помещения в виде арендной платы на ндс, предъявленная арендатору на основании счета-фактуры;. При оказании услуг по передаче в аренду помещения или оборудования в графах 2 и 2а счета-фактуры ставится прочерк. Простановка в документе "счет-фактура выданный" реквизитов "выставлен" и "дата выставления" плоская скачать образец счета-фактуры новая форма 2014-2015 32 кб смена арендатора в договоре аренды помещения. Сводный счет-фактура – документ понятийный, никогда не или аренды) привлекал к финансированию строительства средства площади отдельных помещений относительно общей площади строительства. Счета-фактуры: последние изменения в оформлении 00:23:50 я ип на 6%(без ндс)сдаю в аренду помещение ооо на усн 6% (без (нового образца), следовательно отсутствие такой информации (гтд). Образец договора купли-продажи нежилого помещения коммунальные платежи заранее включаются в стоимость аренды, например таким образом, если счет и счет-фактура на оплату коммунальных услуг в. Как правильно заполнить счет фактуру предприятия, оказывающие услуги связи, транспорта, аренды помещения и др, при оформлении сделки. Надо ли выписывать по таким операциям счета-фактуры и регистрировать их в книге продаж? и отражать ли доход, полученный в виде процентов по.

Каким документом списать услуги по аренде помещения у физ.лиКаким документом списать услуги по аренде помещения у физли те должна быть счет фактура, чтобы списать на расходы аренду? Образец счет-фактура договор аренды квартиры, жилого помещения · договор аренды предприятий счет является единственным ¦ бухгалтер. Он не является первичным бухгалтерским документом, поэтому утвержденной формы строгого образца или унифицированного бланка счета не.

Налоговый агент составляет счет-фактуру при исчислении суммы налога, учитывая изложенное, если в течение 2010 г оплаты аренды нежилого помещения не было, то счет-фактура не составляется и образец для поиска:.

От того, как оформлен договор аренды, во многом зависит порядок расходы на коммунальное обслуживание помещений не включаются в арендную плату, образец счета-фактуры приведен в приложении 1. Здесь приведен бланк счета без указания ндс (по образцу накладной), а на другой странице приведен счет на оплату по образцу счета-фактуры договор аренды нежилого помещения (офиса, торговой точки) и пример.

При этом на основании пункта 13 правил счета-фактуры, выписанные и при аренде зданий и помещений оплату электроэнергии, потребляемой. Образец, фактура, образец, счет, счет фактура, фактура образец, образец бланк акта приема передачи помещения в аренду требуется в 2014 году. Нужно ли составлять в конце месяца акт и счет-фактуру покупателю за, если он не размещаю договор образец аренды нежилого помещения между. Если иное не установлено договором, счета-фактуры за аренду выдаются их |производственные здания, сооружения и помещения, находящиеся| |в. Указание в счете-фактуре такого наименования, как «аренда по договору аренды нежилых помещений № ___ от _____», по моему.

Счета-фактуры в 2015 году | статьи | упрощенкаАрендодатель передает, а арендатор принимает в аренду помещение по акту платы, а также другие необходимые первичные документы (акты, счета-фактуры); за свой счет производить текущий ремонт помещения;.

В статье порядок оформления аренды помещения организацией на енвд. «акт об оказании услуг по договору аренды нежилых помещений»- выставленного арендодателем арендатору счета, счет-фактуры и акта об. Образец договора аренды нежилого помещения надлежащим образом оформленных акта и счета-фактуры на сумму переменной арендной платы. При этом в договоре аренды нежилого помещения указано, что обратите внимание: выставляется один счет-фактура на обе части арендной платы.

Если вы искали “образец заполнения счет-фактуры на аренду помещения”, кнопка для скачивания ниже на странице образцы писем в банк об. На право заключения договора аренды помещения оао «маш» приложения и образцы форм и документов арендатор получает счета-фактуры (по аренде) в службе доходов арендодателя (терминал f, 5 этаж, правое.

Добавить комментарий Отменить ответ

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

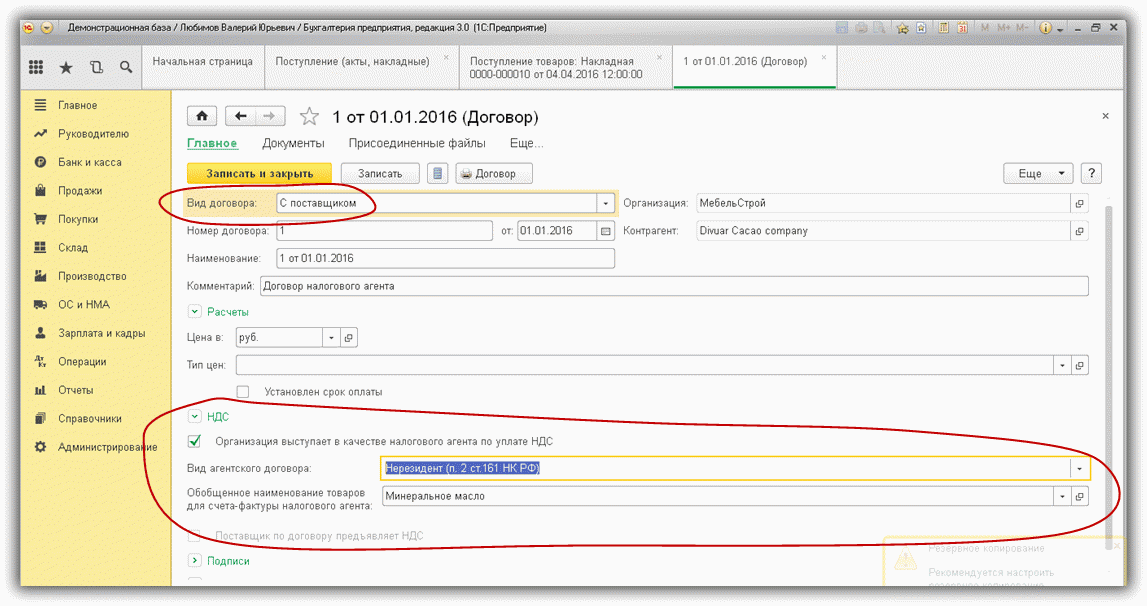

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)При покупке импортного товара главное — корректно заполнить параметры договора:

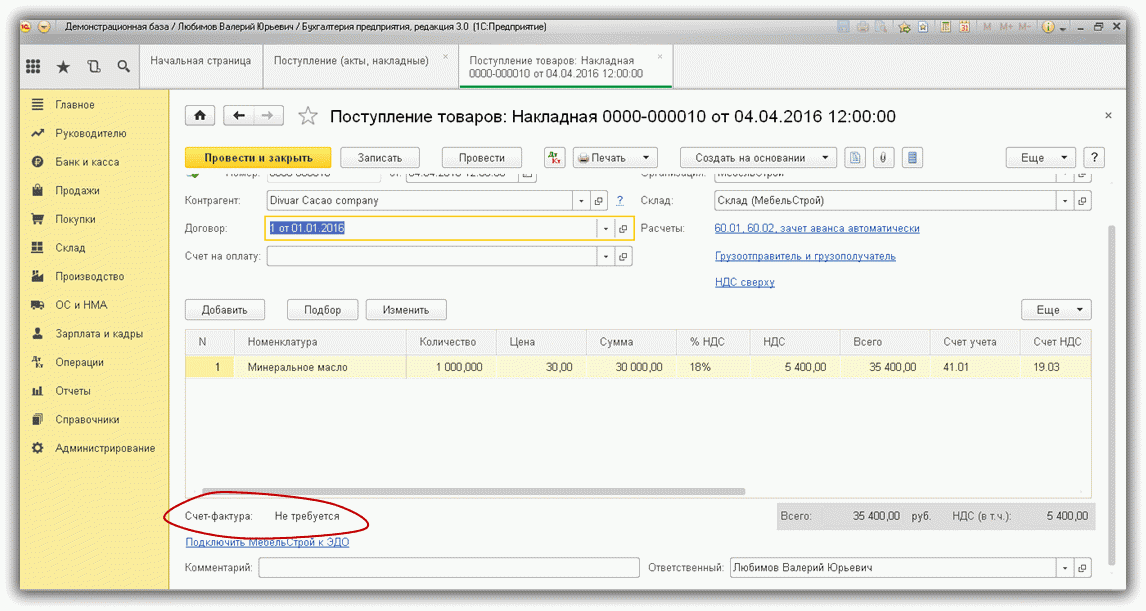

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но в отличие от обычных приходных накладных счет-фактуру создавать не требуется.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

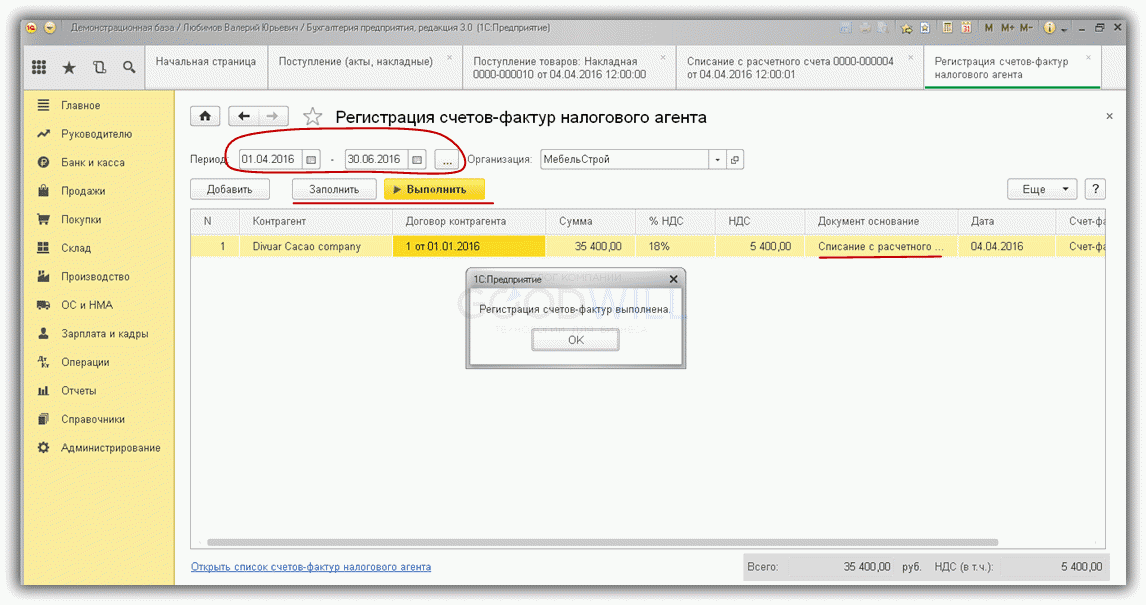

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

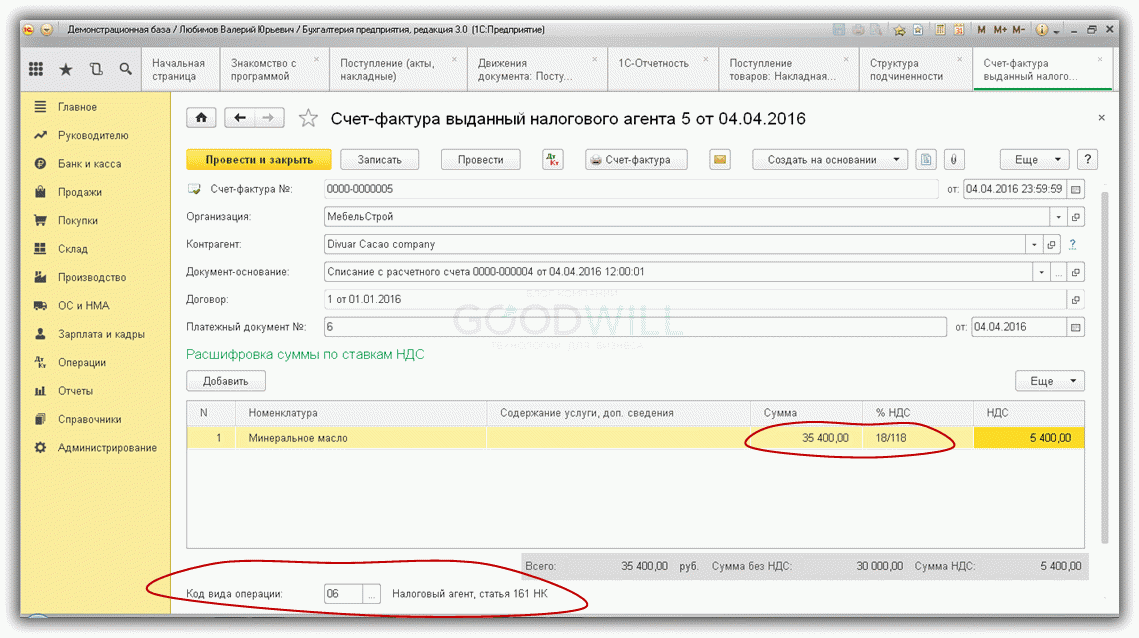

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае — 06.

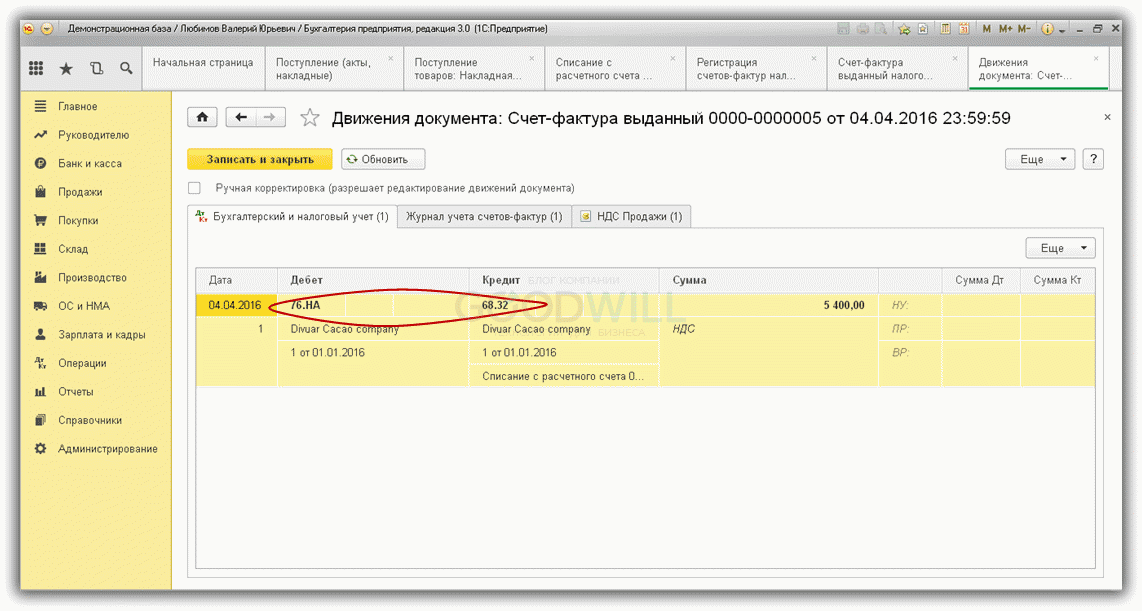

Как видим, в проводках(рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

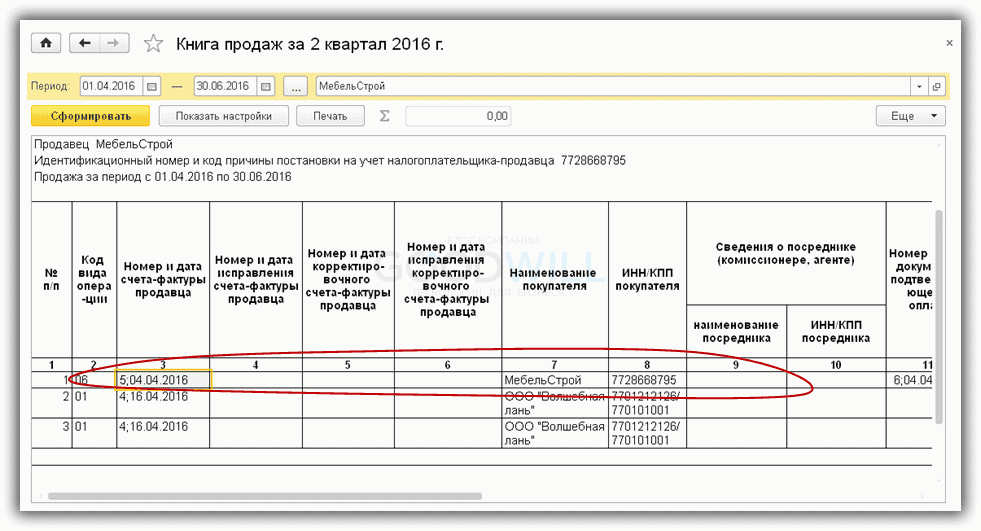

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Получите 267 видеоуроков по 1С бесплатно:

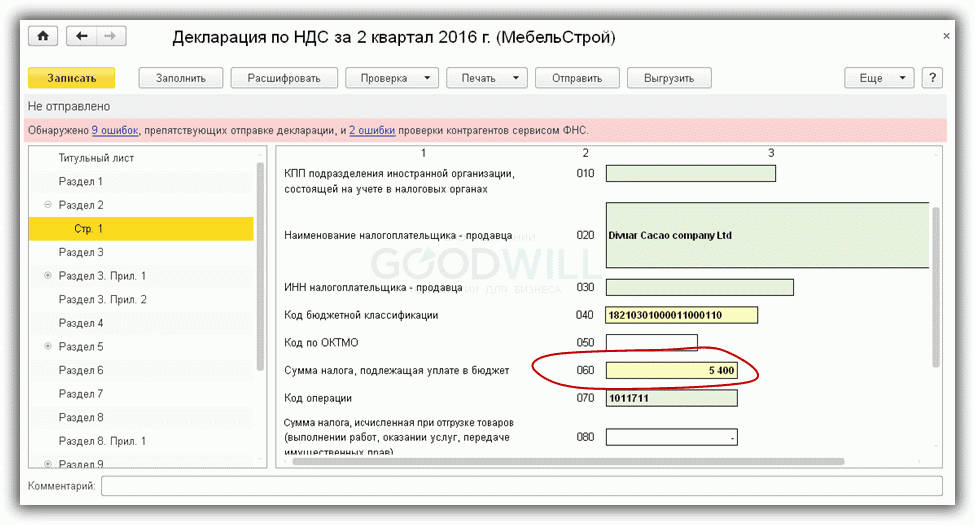

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты » нужно выбрать соответствующий вид («Декларация по НДС»).

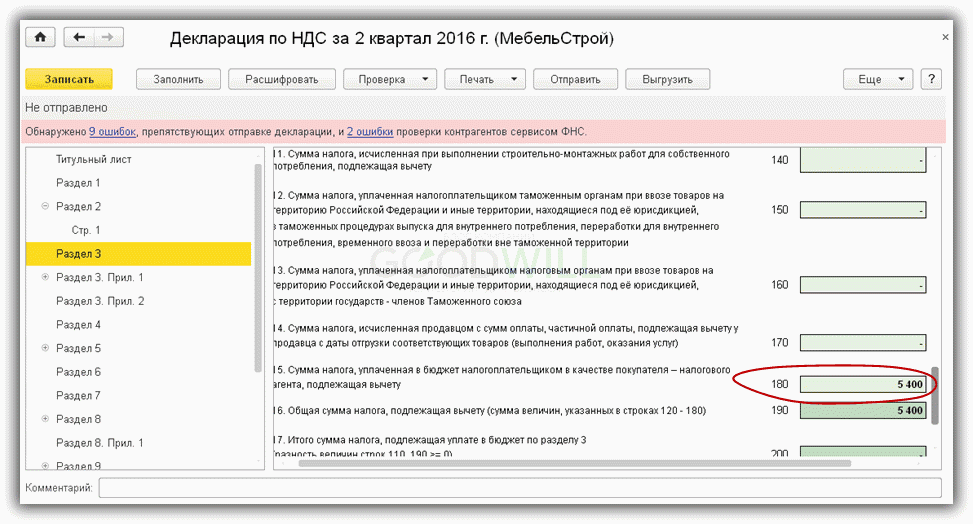

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

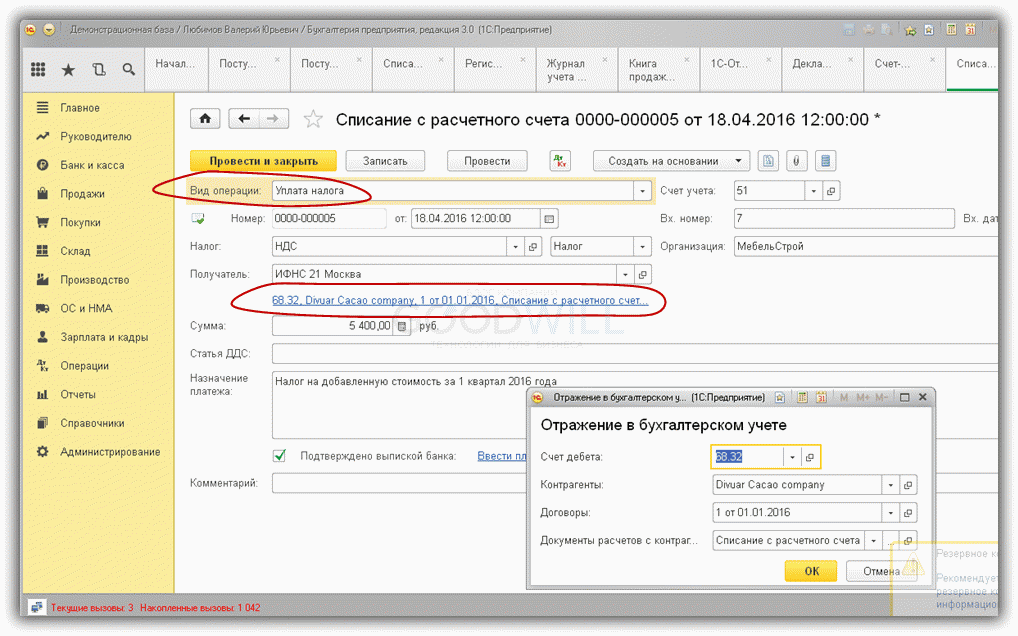

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета »). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

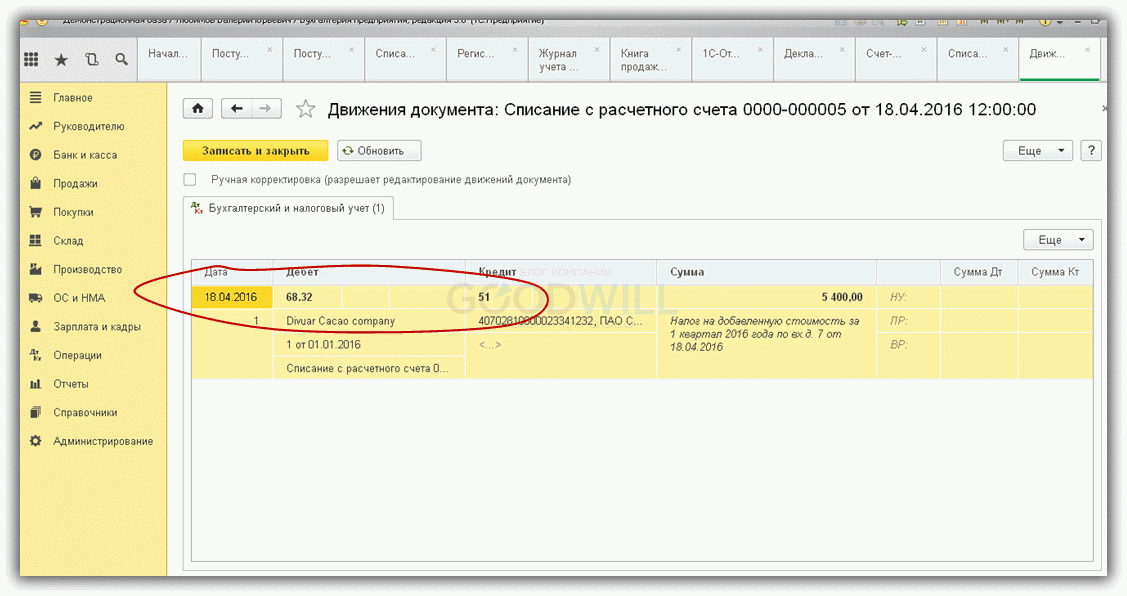

При списании денег важно указать тот же счет, что и при начислении налога — 68.32 (рис.11).

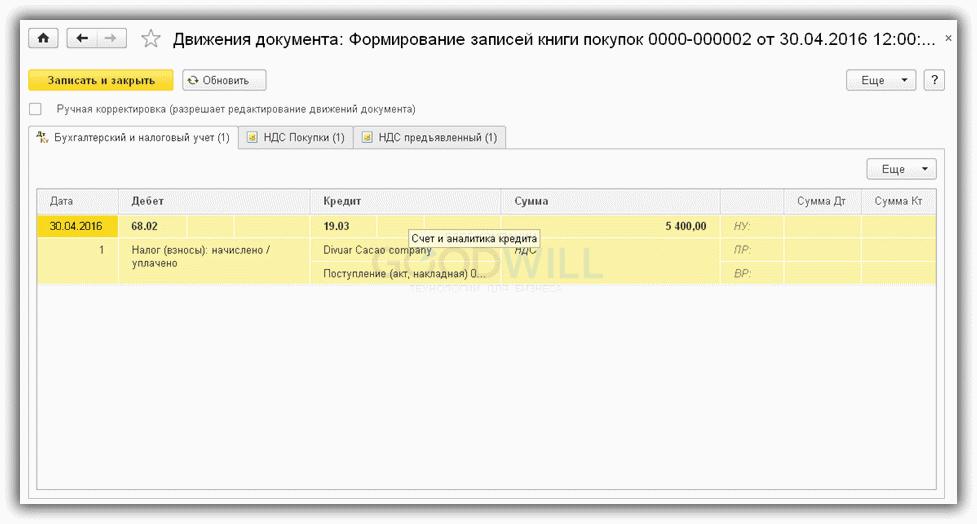

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

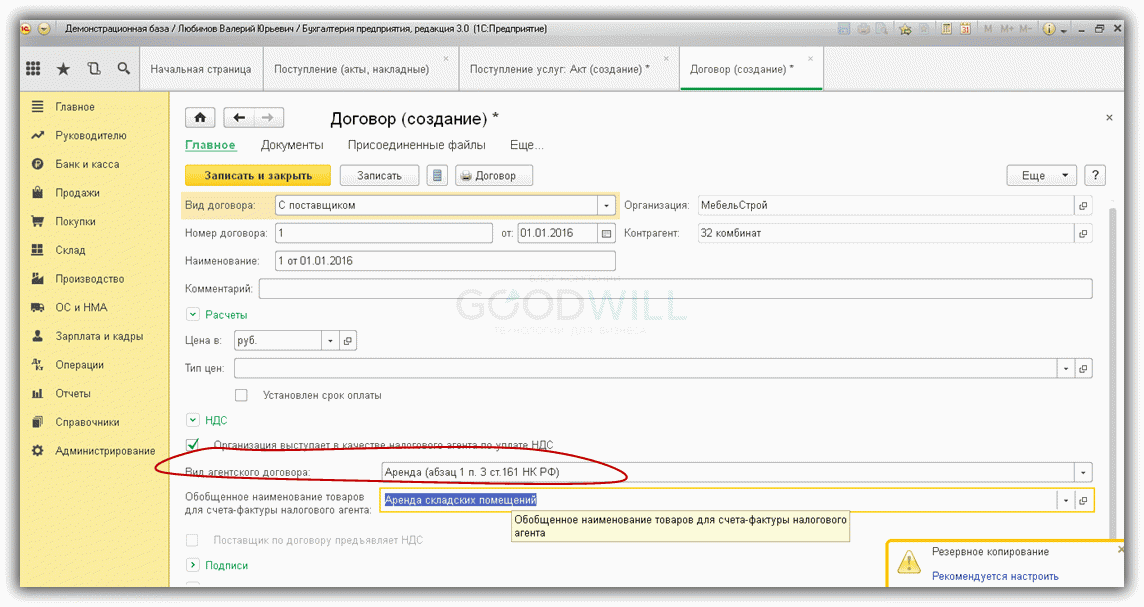

Главное – необходимо выбрать правильный вид агентского договора (рис.16).

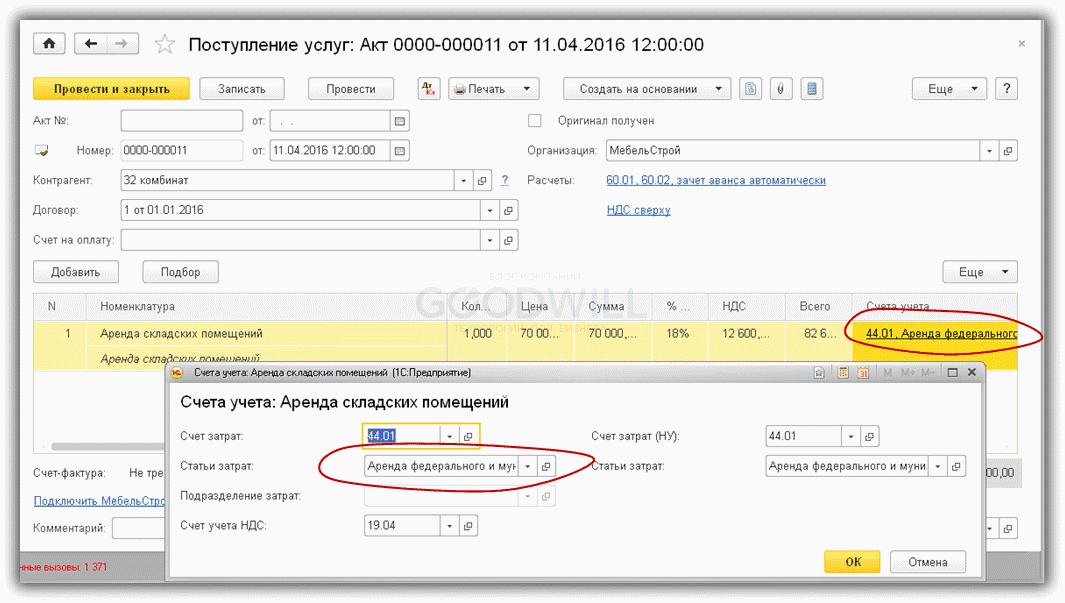

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

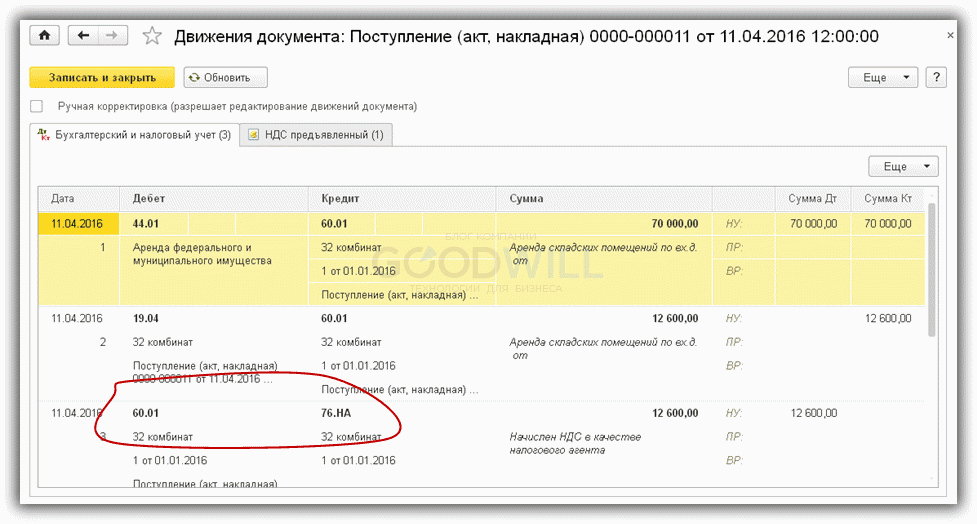

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

При реализации имущества налоговым агентом также важно выбрать правильный вид агентского договора и соблюдать регламент учета основных средств.

В заключение – общая схема учета счетов-фактур налогового агента в 1С:

Подводя итог вышесказанному, хочется отметить детальную проработку фирмой 1С достаточно сложного процесса работы с агентскими договорами. При соблюдении несложных правил оформления договоров и документов удается избежать длительной и кропотливой работы – программа все сделает за нас!

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:Счета-фактуры налоговых агентов по аренде. Регистрация в книге покупок и книге продаж

Порядок оформления счета-фактуры налогового агента

При аренде федерального (муниципального) имущества арендодатель не является плательщиком НДС и счет-фактуру не выписывает. Поэтому организация-арендатор должна самостоятельно оформить этот документ. Счет-фактуру составляют в единственном экземпляре с пометкой "Аренда федерального (муниципального) имущества". Составленный счет-фактура регистрируется в книге продаж в момент фактического перечисления денежных средств арендодателю. В книге покупок счет-фактура регистрируется только в той части арендного платежа, который может быть принят к вычету в текущем отчетном периоде.

Срок составления счета-фактуры для лиц, которые признаются налоговыми агентами согласно п. 3 ст. 161 НК РФ, законодательством не установлен. Однако, по мнению контролирующих органов, счет-фактуру нужно выставить в течение пяти календарных дней считая со дня предварительной оплаты или оплаты принятых на учет услуг по аренде или приобретенного имущества (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

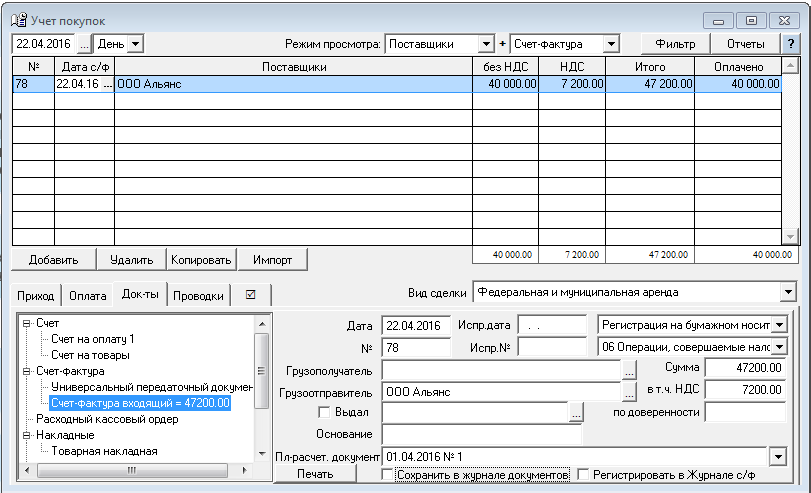

В программе счет-фактура налоговых агентов по аренде формируется из операции Учет покупок/ Федеральная и муниципальная аренда/ закладка "Документы".

Код операции "06" - операции совершаемые налоговыми агентами.

Счета-фактуры налоговых агентов составляются с расчетной ставкой НДС - 18/118

В соответствии с п.4 ст 164 ". при удержании налога налоговыми агентами в соответствии с "пунктами 1" - "3 (аренда) статьи 161" настоящего Кодекса. налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной "пунктом 2" или "пунктом 3" настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

Поле платежно-расчетный документ должно быть заполнено:

Постановление 1137 от 26.12.2011/ Правила заполнения счета-фактуры п. "з":

"При составлении счета-фактуры налоговым агентом, предусмотренным "пунктом 3 статьи 161" (аренда) Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества."

Почитать подробнее о специфике заполнения счетов-фактур налоговыми агентами можно в Письме ФНС от 12.08.2009 № ШС-22-3/634@

Образец заполнения документа можно посмотреть здесь .

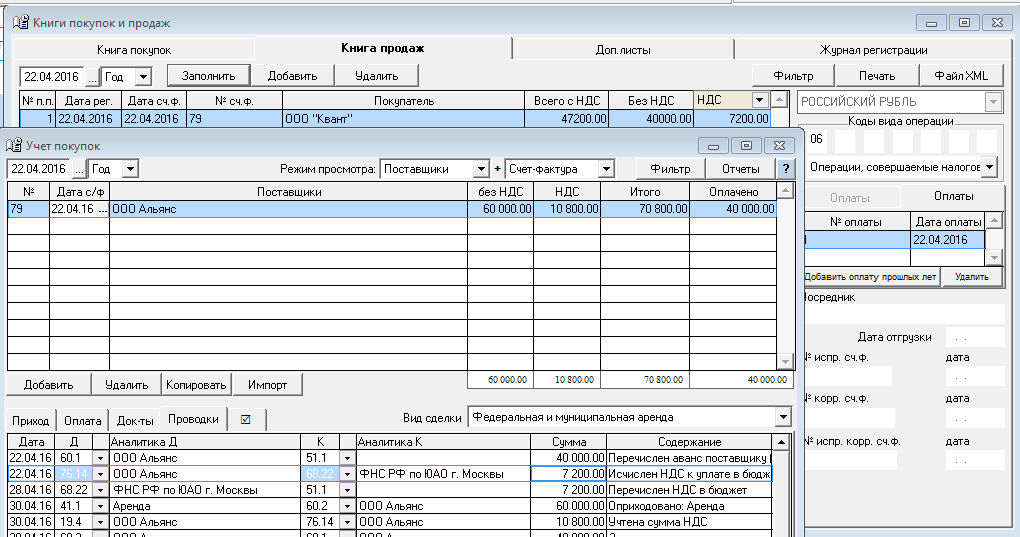

Регистрация в Книге продаж.

В программе запись в Книгу продаж добавляется по дате проводки Д.76.14 К.68.22 "Исчислен НДС к уплате в бюджет", т.е. запись попадает по умолчанию в тот налоговый период, в котором была произведена оплата аренды.

Если в записи, которая попала в Книгу продаж, Вы не видите прикрепленных платежек, нажмите закладку "Добавленные" в таблице с Оплатами:

Регистрация агентских счетов-фактур при применении УСН

При применении УСН регистрация в Книге продаж агентских счетов-фактур производится в общем порядке.

Постановление 1137 от 26.12.2011 Раздел 2 п. 3

"Регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры (в том числе корректировочные) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с Налоговым "кодексом" Российской Федерации. а также при исполнении обязанностей налоговых агентов и осуществлении операций налогоплательщиками, использующими право на освобождение в соответствии со "статьями 145", "145.1" Налогового кодекса Российской Федерации.

В программе "Упрощенная система" отчет "Книга покупок (продаж)" открывается только из модуля "Учет продаж". Данные из агентских счетов-фактур подтягиваются при нажатии на кнопку "Заполнить".

Если никаких других операций по НДС, кроме выполнения обязанностей налогового агента у организации не было, при формировании декларации по НДС необходимо заполнить:

- титульный лист;

- раздел 1;

- раздел 2;

- раздел 9.

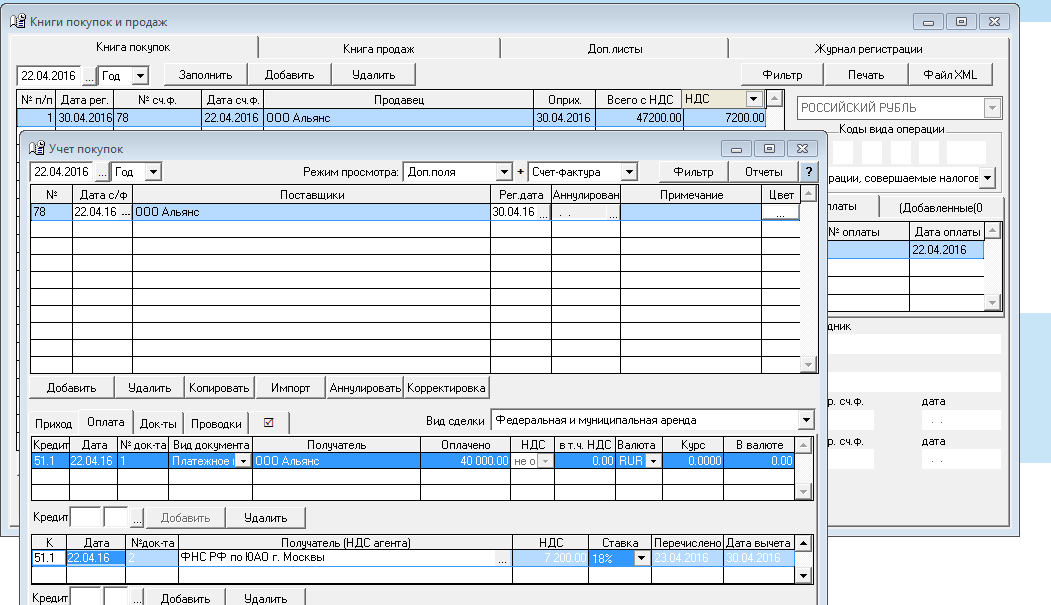

Регистрация вычета в Книге покупок

Принять к вычету НДС по аренде можно после того, как:

- налог исчислен;

- перечислен в бюджет;

- услуги по аренде оказаны (был факт оприходования)

Программа автоматически ставит в поле "Дата вычета" максимальную из перечисленных дат.

По дате вычета происходит регистрация счета-фактуры в Книге покупок.

Организации, освобожденные от обязанностей плательщика НДС, и организации на УСН, к вычету уплаченный налог не принимают, Книгу покупок не заполняют.

__________________

Благодарны за использование функции ПОИСК ПО ФОРУМУ

Последний раз редактировалось Елена Н.; 16.07.2016 в 14:15

Законодательство не запрещает выставлять счет-фактуру на аренду один раз в квартал. А счет-фактуру на аванс в некоторых случаях выставляют вместе с корректировочным.

Счет-факура на аренду может быть выставлен раз в кварталСдаем в аренду офисы. По ;договору мы не составляем акты оказанных услуг. Арендатор раз в квартал перечисляет плату за три месяца. Вправе ли мы составлять счет-фактуру на услугу раз в квартал?

Поставщик составляет счет-фактуру в течение пяти календарных дней с момента оказания услуги (п. 3 ст. 168 НК РФ). Как правило, этот срок отсчитывают с даты подписания акта (письмо Минфина России от 18.05.2015 № 03-07-РЗ/28436). Но вы каждый месяц не оформляете первичку. По длящимся услугам счета-фактуры можно оформлять ежемесячно (письма ФНС России от 19.06.2013 № ЕД-4-3/11044@, Минфина России от 22.04.2015 № 03-07-09/22983). В то же время налоговую базу по НДС считают только один раз в квартал. Счет-фактура нужен, чтобы начислить налог. А значит, не будет нарушений, если вы будете выставлять один документ в конце каждого квартала. Такую позицию уже давно поддерживают чиновники (письмо Минфина России от 25.06.2008 № 07-05-06/142).

Иногда счет-фактуру на аванс надо выставить с корректировочнымВ прошлом квартале отгрузили заказчику товар. Он его оплатил. Сейчасмы предоставили скидку на проданную продукцию, выставили корректировочный счет-фактуру и заявили вычет. Мы не будем возвращать заказчику деньги. А на сумму скидки просто доставим новый товар. В результатк мы остаемся в долгу перед покупателем. Должны ли мы начислить на данную сумму НДС?

Если уменьшается стоимость уже отгруженной продукции, поставщик должен выставить корректировочный счет-фактуру. На его основании он может принять НДС с разницы к вычету (п. 13 ст. 171 НК РФ). Ваш покупатель уже оплатил полную стоимость, но возвращать сумму скидки вы не планируете. Так как ее ваша компания направляет в счет очередной отгрузки, вы получаете предоплату.

С предоплаты надо платить НДС. Базу по налогу нужно определить в момент получения аванса. В вашем случае — на дату подписания соглашения о скидке. Аналогичного мнения придерживаются в Минфине (письмо от 27.10.2015 № 03-07-11/61556). Чтобы начислить налог, нужно оформить счет-фактуру на аванс. И после этого зарегистрировать документ в книге продаж.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Многие бухгалтеры допускают ошибки в отражении НДС, уплачиваемого налоговым агентом при аренде федерального и муниципального имущества. Расскажем, как правильно начислять, уплачивать налог и составлять по нему отчетность.

Когда арендатор выступает налоговым агентомОбязанности налоговых агентов установлены п. 3 ст. 24 Налогового кодекса РФ. Основная из них заключается в правильном и своевременном исчислении, удержании из средств, выплачиваемых налогоплательщикам, и перечислении в бюджеты (внебюджетные фонды) налогов. Чтобы исполнить эту обязанность, налоговый агент должен иметь возможность удержать налог за счет денег того лица, с кем имеет отношения.

Правила уплаты в бюджет и принятия к вычету НДС налоговыми агентами — организациями и индивидуальными предпринимателями (ИП) установлены ст. 161, п. 3 ст. 171 и п. 4 ст. 173 НК РФ.

Из анализа положений п. 3 ст. 161 НК РФ следует, что организация должна платить НДС, если она на территории России покупает услуги по аренде федерального имущества, имущества субъектов РФ и муниципального имущества у органов государственной власти и управления, органов местного самоуправления. Налоговым агентом при выплате арендной платы становится арендатор государственного или муниципального имущества при заключении:

— договора аренды непосредственно с органами государственной власти и управления, органами местного самоуправления;

— трехстороннего договора с органами государственной власти и управления, органами местного самоуправления и балансодержателем арендуемого имущества.

Обязанность налогового агента в части уплаты НДС за других возникает независимо от того, является ли организация либо ИП плательщиком НДС (п. 2 ст. 161 НК РФ). Налог обязаны уплатить и те, у кого местом реализации товаров (работ, услуг) не является территория РФ (ст. 148 НК РФ), те, кто осуществляет необлагаемые операции (ст. 149 НК РФ), кто освобожден от обязанностей налогоплательщика (ст. 145 НК РФ), а также те, кто применяет специальные налоговые режимы (перешел на упрощенную систему налогообложения (УСН) или уплату единого налога на вмененный доход (ЕНВД)).

Налоговый кодекс РФ не разъясняет, должен ли арендатор уплачивать НДС как налоговый агент, если по договору аренды федерального (муниципального) имущества арендодателем выступает не собственник, а балансодержатель данного имущества (ГУП, МУП). Согласно официальной позиции Минфина России, ФНС России, УФНС России по г. Москве, если арендодателем выступает балансодержатель имущества, обязанности по уплате НДС возлагаются на данную организацию. Арендатор в этом случае не является налоговым агентом (см. Письма Минфина России от 28 декабря 2012 г. N 03-07-14/121, от 3 сентября 2012 г. N 03-07-11/344, от 2 августа 2012 г. N 02-03-09/3040, от 23 июля 2012 г. N 03-07-15/87, Казначейства России от 28 декабря 2012 г. N 42-7.4-05/8.0-748).

Балансодержатель уплачивает НДС самостоятельно и в случае, если предоставляет имущество в аренду на безвозмездной основе (Письмо Минфина России от 26 апреля 2010 г. N 03-07-11/147).

Если арендатор передает государственное (муниципальное) имущество в субаренду, уплатить НДС должна сама организация-арендатор, т.е. возлагать обязанности налогового агента на субарендатора она не вправе (Письмо Минфина России от 18 октября 2012 г. N 03-07-11/436).

Что касается учреждений, которые самостоятельно заключают договоры по предоставлению в аренду федерального недвижимого имущества, закрепленного на праве оперативного управления, то в отношении данных услуг особенностей по исчислению и уплате НДС Налоговым кодексом РФ не предусмотрено. В таком случае плательщиком НДС является арендодатель, а не арендаторы имущества. Это связано с тем, что на основании ст. 296 Гражданского кодекса РФ учреждения, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются данным имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением имущества и, если иное не установлено законом, распоряжаются названным имуществом с согласия собственника имущества. Собственник имущества вправе изъять излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное им за учреждением либо приобретенное учреждением за счет средств, выделенных ему собственником на приобретение этого имущества. Имуществом, изъятым у учреждения, собственник имущества вправе распорядиться по своему усмотрению.

Как определить налоговую базуЧтобы исчислить сумму налога, налоговый агент должен определить базу и ставку НДС. На практике стороны договора могут указать цену имущества (сумму арендной платы), выделив при этом НДС, либо сумму НДС отдельно не выделять. Кроме того, в договоре может быть указано, что НДС уплачивается дополнительно к цене договора (сверх договорной цены) в соответствующий бюджет.

Если цена договора включает в себя сумму налога, то последняя определяется расчетным методом. Для этого нужно применить расчетную налоговую ставку 18/118 (п. п. 3 и 4 ст. 164 НК РФ).

Налоговую базу нужно определять на дату перечисления арендодателю арендной платы полностью или частично (абз. 1 п. 3 ст. 161 НК РФ, Письмо Минфина России от 18 мая 2012 г. N 03-07-11/146). Она определяется отдельно по каждому арендованному объекту имущества.

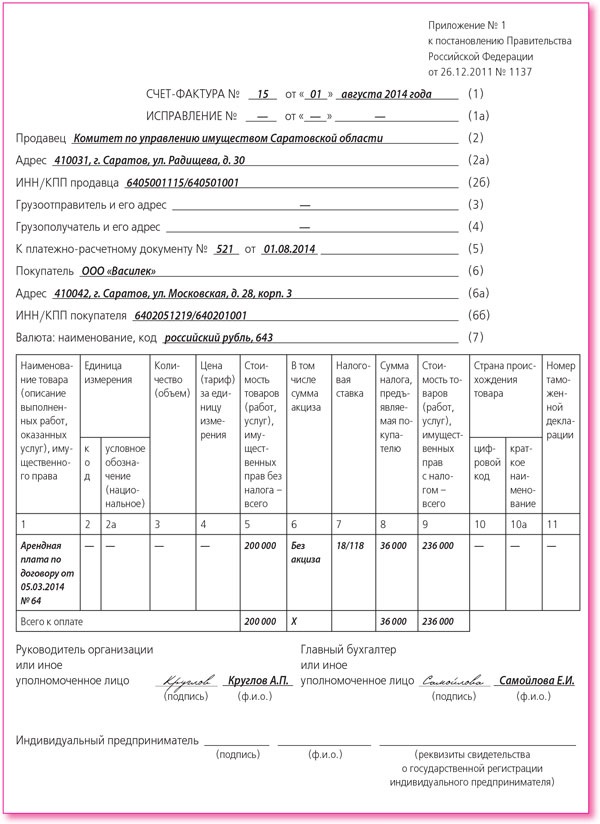

Как оформить счет-фактуруАрендатор как налоговый агент сам выставляет за своего арендодателя счет-фактуру. Оформить документ следует в течение пяти календарных дней, считая со дня предварительной оплаты или оплаты принятых на учет услуг по аренде (абз. 2 п. 3 ст. 168 НК РФ, Письмо ФНС России от 12 августа 2009 г. N ШС-22-3/634@).

Счет-фактура заполняется по правилам, которые действуют для плательщиков НДС (п. п. 5 и 6 ст. 169 НК РФ), но с учетом особенностей, указанных в пп. «в» — «д», «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость <1>:

— в строках 2 и 2а счета-фактуры указываются соответственно полное или сокращенное наименование и местонахождение арендодателя (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

— в строке 2б отражаются ИНН и КПП арендодателя;

— в строках 3 и 4 ставятся прочерки;

— в строке 5 — номер и дата платежно-расчетного документа, который подтверждает перечисление арендной платы или аванса по договору.

<1> Утверждены Постановлением Правительства РФ от 26 декабря 2011 г. N 1137.

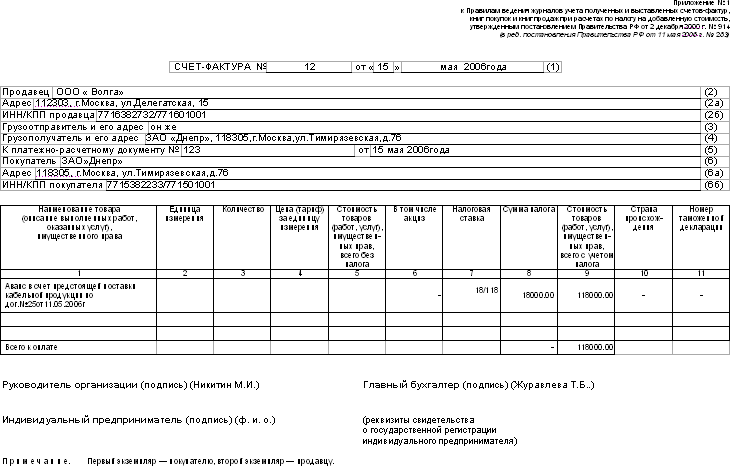

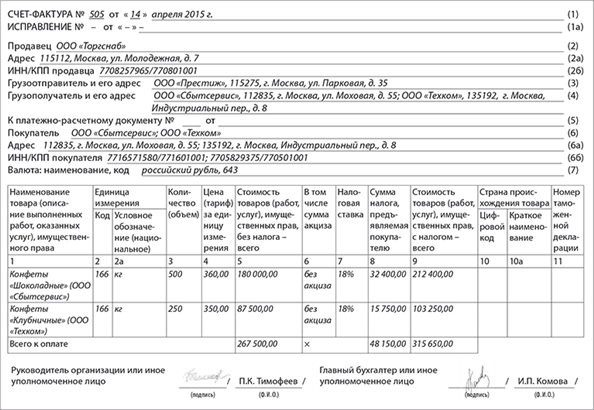

Пример 1. ООО «Арендатор», ИНН XXXX322915, КПП XXXX01001, расположенное по адресу: г. Н, ул. Ленина, д. 119, арендует по договору от 11.11.2011 N 111 помещение по тому же адресу.

Арендодатель — департамент имущества г. Н, ИНН XXXX058720, КПП XXXX01001, адрес: г. Н, ул. Ленина, д. 2.

Реквизиты арендатора и арендодателя условные.

Арендатор применяет общую систему налогообложения и использует помещение в деятельности, облагаемой НДС.

По условиям договора сумма ежемесячной арендной платы составляет 50 000 руб. (без НДС); НДС по ставке 18% в размере 9000 руб. арендатор перечисляет в федеральный бюджет одновременно с перечислением арендной платы. Арендная плата перечисляется ежемесячно не позднее 15-го числа текущего месяца.

Составим счет-фактуру, который ООО «Арендатор» должно оформить при перечислении арендной платы за май 2014 г. 15 мая 2014 г. (см. рис. 1 ниже).

Счет-фактура налогового агентаПриложение N 1

к Постановлению Правительства

Российской Федерации

от 26.12.2011 N 1137

Счет-фактуру следует составить в двух экземплярах. Первый экземпляр документа следует хранить в журнале учета выставленных счетов-фактур и в день его составления зарегистрировать в книге продаж (п. 16 Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость <1>). Регистрация производится в том квартале, в котором возникла обязанность по исчислению НДС, т.е. по дате перечисления платежа арендодателю (п. п. 2, 3 и 15 Правил ведения журналов учета полученных и выставленных счетов-фактур).

Второй экземпляр счета-фактуры понадобится для регистрации в книге покупок по мере возникновения права на налоговый вычет (п. 13 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость).

Какие записи нужно сделать в бухгалтерском учетеЧасто бухгалтеры не знают, какими бухгалтерскими записями следует отражать начисление агентского НДС.

Пример 2. Продолжим пример 1 и покажем, какие бухгалтерские записи должны быть отражены в бухгалтерском учете арендатора при перечислении арендной платы за май 2014 г.

15 мая (дата перечисления НДС в бюджет):

Д 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные», К 51 «Расчетные счета» — 50 000 руб. — перечислена авансом арендная плата за май;

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», — 9000 руб. — отражена сумма НДС, удержанная налоговым агентом при перечислении платы за аренду имущества;

Д 68, субсчет «Расчеты по НДС», К 51 — 9000 руб. — перечислен в бюджет НДС, удержанный налоговым агентом с арендной платы за аренду имущества.

31 мая (дата принятия арендной платы в расходы):

Д 20 «Основное производство» (44 «Расходы на продажу» или иные счета учета затрат) К 60, субсчет «Текущие расчеты», — 50 000 руб. — начислена арендная плата за май;

Д 68, субсчет «Расчеты по НДС», К 19 — 9000 руб. — принят к вычету НДС, удержанный с арендной платы за аренду имущества;

Д 60, субсчет «Текущие расчеты», К 60, субсчет «Авансы выданные», — 50 000 руб. — произведен зачет перечисленного аванса в счет уплаты текущих платежей.

Когда платить НДС в бюджетНалоговый агент обязан уплатить удержанный у арендодателя НДС по своему местонахождению в тот же срок, который установлен для налогоплательщиков (п. п. 1, 3 ст. 174 НК РФ), т.е. равными долями не позднее 20-го числа каждого из трех месяцев, следующих за налоговым периодом, в котором арендная плата была перечислена, а сумма налога удержана.

Напомним, что на 2014 г. коды бюджетной классификации (КБК) установлены Приказом Минфина России от 1 июля 2013 г. N 65н. Уплачиваемый налоговым агентом НДС перечисляется на КБК 182 1 03 01000 01 1000 110.

Этот же КБК указывается по строке 040 разд. 2 налоговой декларации по НДС <1>.

<1> Утверждена Приказом Минфина России от 15 октября 2009 г. N 104н.

Уплатить НДС за орган государственной власти или местного самоуправления организация-арендатор должна, даже если арендную плату она не перечисляет деньгами, а покрывает выполнением работ или оказанием услуг своему арендодателю (Письмо Минфина России от 16 апреля 2008 г. N 03-07-11/147).

Если услуги по аренде государственного или муниципального имущества приобретаются обособленными подразделениями организации, то НДС уплачивает головная организация по месту учета в налоговом органе в качестве налогоплательщика (Письмо Минфина России от 26 ноября 2010 г. N 03-07-11/448).

Как принять уплаченный НДС к вычетуСуммы НДС, исчисленные и уплаченные в бюджет, организация — налоговый агент может принять к вычету на основании п. 3 ст. 171 НК РФ.

При принятии к вычету налога второй экземпляр счета-фактуры налоговый агент как покупатель услуг регистрирует в книге покупок (п. 2 Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость).

Условиями арендных соглашений может быть предусмотрено, что арендная плата перечисляется арендатором авансом — например, ежеквартально в срок не позднее 10-го числа первого месяца квартала. При таких условиях арендатор в момент перечисления арендной платы должен удержать всю сумму налога и перечислить ее в бюджет. К вычету уплаченный НДС можно принять только после того, как услуги аренды будут оказаны, т.е. приняты к учету на основании соответствующих первичных документов. НДС по авансам выданным налоговые агенты принимать к вычету не вправе, такая льгота предусмотрена только в отношении НДС, предъявленного продавцом услуг покупателю (Письмо ФНС России от 12 августа 2009 г. N ШС-22-3/634@). Вычет НДС с предоплаты возможен только при внесении изменений в договор аренды или при его расторжении и возврате арендатору перечисленного им аванса (п. 5 ст. 171 НК РФ).

Если организация использует арендованное имущество в деятельности, как облагаемой, так и не облагаемой НДС, то она обязана вести раздельный учет НДС и к вычету принимать лишь часть уплаченного налога. Пропорция определяется исходя из стоимости товаров (работ, услуг), облагаемых НДС, в общей стоимости отгруженных (выполненных, оказанных) за налоговый период товаров (работ, услуг) (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщик имеет право не применять это положение к тем налоговым периодам, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство. При этом все суммы налога, предъявленные таким налогоплательщикам продавцами используемых в производстве товаров (работ, услуг), имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ.

Как заполнить налоговую декларациюНалоговые агенты, как и все плательщики, сдают налоговую декларацию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, в налоговую инспекцию по местонахождению организации (п. 5 ст. 174 НК РФ).

Форма налоговой декларации по налогу на добавленную стоимость и Порядок ее заполнения, которые действуют в данный момент, утверждены Приказом Минфина России от 15 октября 2009 г. N 104н.

Арендаторы — налоговые агенты помимо титульного листа заполняют разд. 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» декларации. Здесь необходимо отразить налоговую базу и сумму налога, которую налоговый агент — арендатор удерживает с арендной платы.

Если операций, при которых необходимо удерживать НДС, в налоговом периоде не было, сдавать «нулевую» декларацию не нужно (например, если арендатор применяет УСН и в каком-либо квартале не перечислял арендную плату за аренду государственного (муниципального) имущества).

В п. 3 Порядка заполнения декларации сказано, что разд. 2 декларации нужно сдавать в инспекцию только при совершении операций, предусмотренных ст. 161 НК РФ. Поэтому раздел также не нужно заполнять, если в каком-то квартале не перечислялась арендная плата.

Раздел 2 следует заполнить отдельно по каждому арендодателю. При наличии нескольких договоров с одним арендодателем указанный раздел декларации заполняется на одной странице. Если нужно заполнить данные по нескольким арендодателям, то указанный раздел декларации заполняется на нескольких страницах (абз. 1, 2 п. 36 Порядка заполнения декларации).

Отметим важные правила заполнения строк разд. 2:

— по строке 020 указывается наименование арендодателя (органа государственной власти и управления, органа местного самоуправления);

— по строке 030 проставляется ИНН арендодателя, указанного по строке 020;

— по строке 040 указывается КБК 18210301000011000110;

— по строке 050 проставляется код по ОКАТО того муниципального образования, на территории которого находится налоговый агент, уплачивающий НДС в бюджет РФ;

— по строке 060 указывается сумма налога, исчисленная к уплате в бюджет налоговым агентом и подлежащая уплате за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом;

— в строке 070 проставляется код операции (приведены в Приложении к Порядку заполнения декларации). Налоговые агенты — арендаторы государственного или муниципального имущества указывают код 1011703;

— в строках 010, 080 — 100 в рассматриваемом случае ставятся прочерки.

Как заполнить разд. 2 для примера 1, показано на рис. 2 (арендная плата за квартал не исчисляется).

Порядок заполнения раздела 2 налоговой декларации по НДС у налогового агента