.jpg)

.jpg)

Категория: Бланки/Образцы

Пример заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)

по доходам 2010 года (продолжение)

Пример 3. Получение доходов от продажи доли в уставном капитале организации, а также доходов, полученных в порядке дарения

Физическое лицо - Смирнов С.И. (далее - Декларант) находился на территории Российской Федерации в 2010 году более 183 календарных дней, на основании статьи 11 Кодекса является налоговым резидентом Российской Федерации, получил в 2010 году следующие доходы:

- доход от продажи доли участия в уставном капитале организации гражданину Петрову В.С.;

- доход, полученный в порядке дарения недвижимости (квартиры) от Михайловой М.М. которая не является членом семьи и (или) близким родственником в соответствии с Семейным кодексом Российской Федерации.

При получении дохода от продажи имущественных прав, а также в порядке дарения не от близких родственников и (или) членов семьи, на основании статей 228, 229 Кодекса обязаны не позднее 30 апреля, года следующего за истекшим налоговым периодом, представить в налоговый орган декларацию формы 3-НДФЛ. Для Декларанта последний день подачи декларации по налогу на доходы физических лиц за 2010 год - 03.05.2011.

В то же время в декларации Декларант заявил документально подтвержденные расходы, связанные с приобретением долей в уставном капитале в сумме 50000 руб.

Для подтверждения налогового вычета Декларант к декларации приложил документы, подтверждающие понесенные расходы.

Таким образом, Декларант обязан заполнить следующие листы декларации формы 3-НДФЛ:

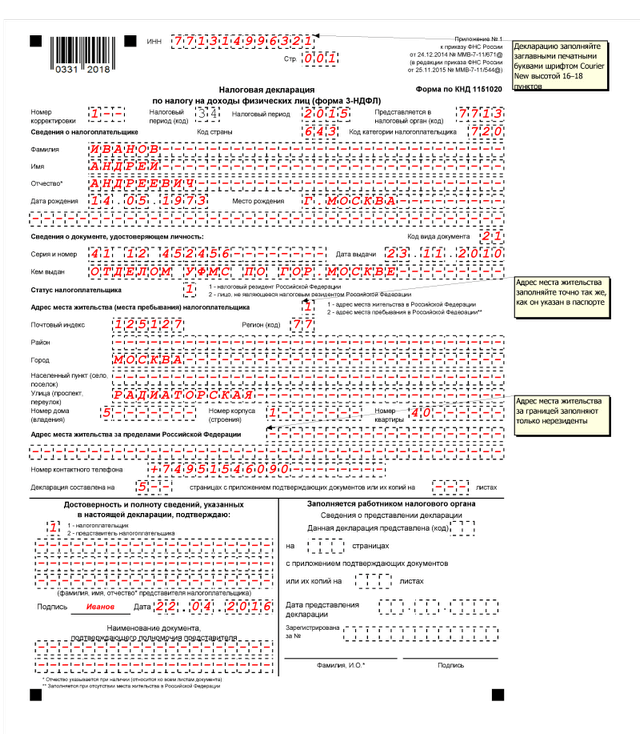

1. Титульные листы (стр. 001 и стр. 002)

2. Раздел 1 (стр. 003)

3. Раздел 6 (стр.004)

4. Приложение А (13%) (стр. 05)

5. Приложение Д (стр. 006)

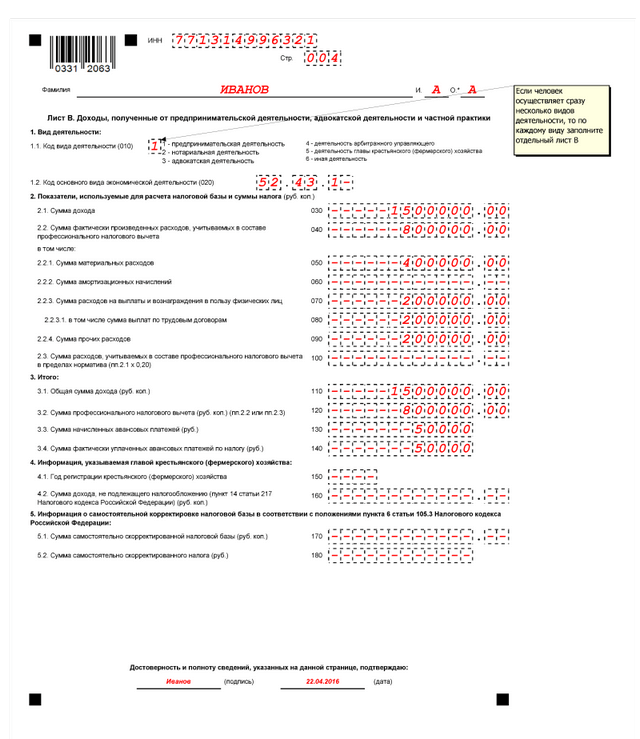

Заполнение листа А

«Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13 %» формы Декларации

Показатели листа А заполняются на основании справок формы 2-НДФЛ по доходам, полученным у налогового агента, а так же на основании выплат, которые были произведены физическими лицами.

На этом листе отражаются все источники дохода, которые находятся на территории Российской Федерации.

В нашем примере Декларант получил доходы, подлежащие налогообложению по ставке 13%.

Таким образом, Декларант заполняет лист А с доходами, облагаемыми по ставке 13%:

- от продажи доли в уставном капитале гражданину Петрову В.С. в сумме 100000 рублей;

- полученный в порядке дарения недвижимости (квартиры) от гражданки Михайловой М.И. в сумме 1000000 рублей.

Заполнение листа Д

«Расчет профессиональных налоговых вычетов, установленных п. 2,3 ст. 221, а также налоговых вычетов, установленных абзацем 2 пп.1 п.1 ст. 220 Кодекса, за исключением имущественных налоговых вычетов по доходам от продажи имущества» формы Декларации

Декларант заполняет пункт 4 «Сумма фактически произведенных и документально подтвержденных расходов, принимаемая к вычету при продажи доли (ее части) в уставном капитале организации».

В пункте 4.1 (код строки 070) указывает доход в размере 100000 рублей полученный от Петрова В.С. от продажи доли в уставном капитале;

В пункте 4.2 (код строки 080) документально подтвержденные расходы в размере 50000 рублей, (но не более значения строки 070);

В пункте 6 (код строки 110) указывает общую сумму документально подтвержденных расходов в размере 50000 рублей.

Далее заполняются разделы 1, 6

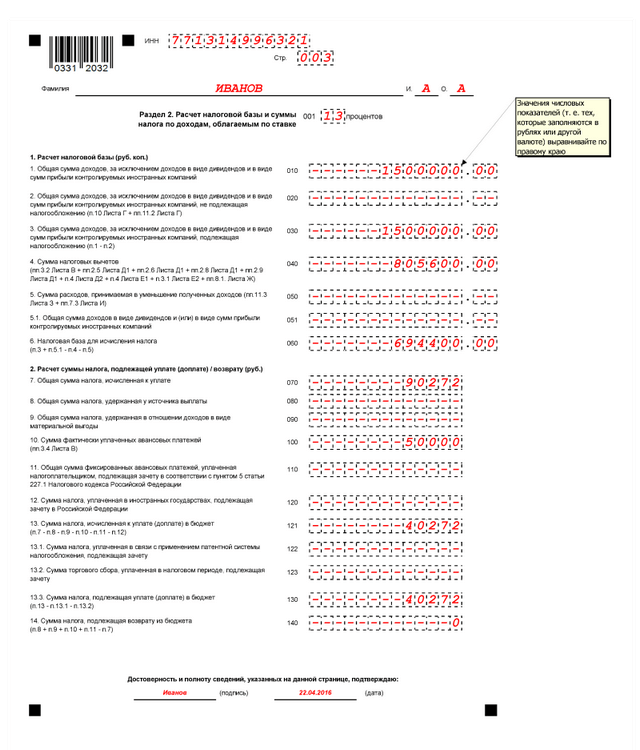

В Разделе 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%», рассчитывается налоговая база по доходам, облагаемым по ставке 13%. В результате расчета - сумма налога, подлежащая уплате в бюджет, составляет 136500 руб.

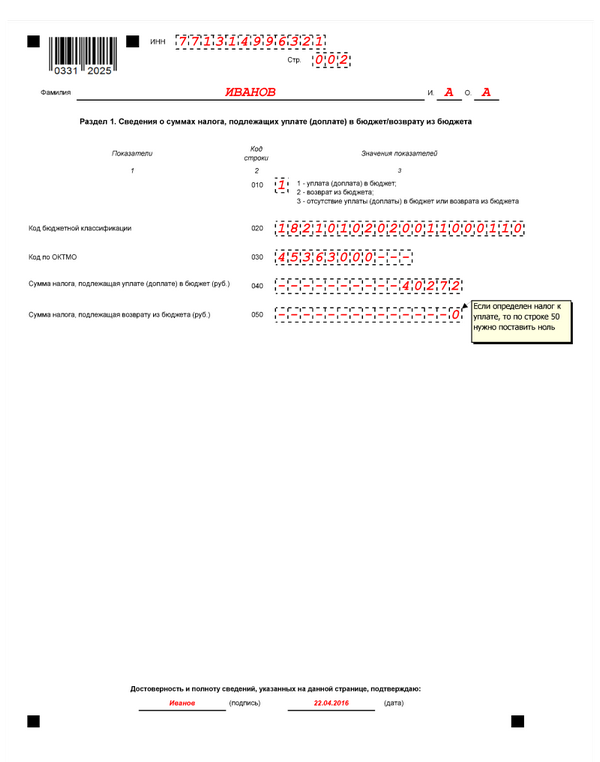

В Разделе 6 «Суммы налога, подлежащие уплате, (доплате) в бюджет/возврату из бюджета» указывает:

- код бюджетной классификации (код строки 020) - 182 1 01 02021 01 1000 110 по ставке 13%.

- код по ОКАТО (код строки 030) –ОКАТО по месту проживания физического лица.

- сумма, налога подлежащая уплате в бюджет (код строки 040) - 136500 руб.;

Пример 4. Получение доходов в виде выигрыша

В представленном примере физическое лицо - Петров Н.И. (далее - Декларант) находился на территории Российской Федерации в 2010 году более 183 дней, на основании статьи 11 Налогового кодекса Российской Федерации (далее - Кодекса) является налоговым резидентом Российской Федерации, получил в 2010 году доходы в виде выигрыша. При получении дохода в виде выигрыша налогоплательщики на основании статей 228, 229 Кодекса обязаны не позднее 30 апреля, года следующего за истекшим налоговым периодом, представить в налоговый орган декларацию формы 3-НДФЛ (в 2011 году последний день сдачи деклараций - 03 мая 2011 года)

При представлении декларации Декларант обязан заполнить следующие листы декларации формы 3-НДФЛ:

1. Титульный лист (стр. 001 и стр. 002)

2. Раздел 1 (стр. 003)

3. Раздел 6 (стр.004)

4. Приложение А (13%) (стр. 005)

Заполнение листа А

«Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13 %» формы Декларации

Показатели листа А заполняются на основании выплат, которые были произведены физическому лицу.

На этом листе отражаются источники дохода, которые находятся на территории Российской Федерации.

В нашем примере Декларант получил выигрыш, выплаченный организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), подлежащий налогообложению по ставке 13%.

Таким образом, Декларант заполняет лист А с доходами, облагаемыми по ставке 13%:

Петров Н.И. получил доход в виде выигрыша в размере 100000 руб. от ОАО «ТАЛИОН», ИНН/КПП 7808025538/784001001.

Учитывая, что налог на доходы физических лиц не был удержан, Декларант обязан отразить сумму налога, подлежащую к уплате в Разделах 1 и 6.

Далее заполняются Разделы 1, 6

В Разделе 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%», рассчитывается налоговая база по доходам, облагаемым по ставке 13%. В результате расчета сумма налога, подлежащая уплате в бюджет, составляет 13000 руб.

Для суммы налога подлежащей уплате в бюджет, Декларант в Разделе 6 «Суммы налога, подлежащие уплате, (доплате) в бюджет/возврату из бюджета» указывает:

- код бюджетной классификации (код строки 020) 182 1 01 02021 01 1000 110 по ставке 13%

- код по ОКАТО (место проживания физического лица) (код строки 030),

- сумма налога, подлежащая уплате (доплате) в бюджет (руб.) (код строки 040 – 13000.

Пример 5. Получение доходов от преподавательской деятельности (репетиторство)

В представленном примере физическое лицо - Петухова В.И. (далее - Декларант) находилась на территории Российской Федерации в 2010 году более 183 дней, на основании статьи 11 Налогового кодекса Российской Федерации (далее - Кодекса) является налоговым резидентом Российской Федерации, получила в 2010 году доходы в виде оплаты за репетиторство. При получении дохода, с которого не был удержан налог на доходы физических лиц, налогоплательщики на основании статей 228, 229 Кодекса обязаны не позднее 30 апреля, года следующего за истекшим налоговым периодом, представить в налоговый орган декларацию формы 3-НДФЛ.

При представлении декларации Декларант обязан заполнить следующие листы декларации формы 3-НДФЛ:

1. Титульный лист (стр. 001 и стр. 002)

2. Раздел 1 (стр. 003)

3. Раздел 6 (стр.004)

4. Приложение А (13%) (стр. 005)

Заполнение листа А

«Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13 %» формы Декларации

Показатели листа А заполняются на основании выплат, которые были произведены физическому лицу.

На этом листе отражаются источники дохода, которые находятся на территории Российской Федерации.

В нашем примере Декларант получил доход в виде оплаты за репетиторство, подлежащий налогообложению по ставке 13%.

Таким образом, Декларант заполняет лист А с доходами, облагаемыми по ставке 13%:

Петухова В.И. получила доход в виде оплаты за репетиторство в размере 125000 руб.

Учитывая, что налог на доходы физических лиц не был удержан, Декларант обязан отразить сумму налога, подлежащую к уплате в Разделах 1 и 6.

Далее заполняются Разделы 1, 6

В Разделе 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%», рассчитывается налоговая база по доходам, облагаемым по ставке 13%. В результате расчета сумма налога, подлежащая уплате в бюджет, составляет 16250 руб.

Для суммы налога подлежащей уплате в бюджет, Декларант в Разделе 6 «Суммы налога, подлежащие уплате, (доплате) в бюджет/возврату из бюджета» указывает:

- код бюджетной классификации (код строки 020)182 1 01 02021 01 1000 110 по ставке 13%

- код по ОКАТО (место проживания физического лица) (код строки 030),

- сумма налога, подлежащая уплате (доплате) в бюджет (руб.) (код строки 040) – 16250.

Пример 6. Получение доходов, с которых налог на доходы физических лиц удержан не в полном объеме, а также при получении доходов от сдачи в наем жилья

В представленном примере физическое лицо - Сидоров Н.П. (далее-Декларант) находился на территории Российской Федерации в 2010 году более 183 дней в календарном году, на основании статьи 11 Налогового кодекса Российской Федерации (далее - Кодекса) является налоговым резидентом Российской Федерации, получил в 2010 году доход, с которого не полностью удержан налог на доходы физических лиц. Кроме того, Сидоров Н.П. сдавал в наем квартиру и получил в 2010 году доход от Иванова П.И. в сумме 220000 руб.

При получении дохода, с которого не был удержан налог, налогоплательщики на основании статей 228, 229 Кодекса обязаны не позднее 30 апреля, года следующего за истекшим налоговым периодом, представить в налоговый орган декларацию формы 3-НДФЛ.

При представлении декларации Декларант обязан заполнить следующие листы декларации формы 3-НДФЛ:

1. Титульный лист (стр. 001 и стр. 002)

2. Раздел 1 (стр. 003)

3. Раздел 6 (стр.004)

4. Приложение А (13%) (стр. 005)

Заполнение листа А

«Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13 %» формы Декларации

Показатели листа А заполняются на основании выплат, которые были произведены физическому лицу.

На этом листе отражаются источники дохода, которые находятся на территории Российской Федерации.

В нашем примере Декларант получил доход, выплаченный налоговым агентом, с которого не полностью удержан налог на доходы физических лиц по ставке 13%.

Таким образом, Декларант заполняет лист А с доходами, облагаемыми по ставке 13%:

Сидоров Н.П. получил доход от сдачи в аренду имущества в размере 450000 руб. от О0О «МЕРКУРИЙ», ИНН/КПП 7814142254/781401001. Сумма налога, подлежащая уплате в бюджет, по ставке 13% составляет 58500 руб. удержано налоговым агентом только 50000 руб.

Кроме того, Сидоров Н.П. получил доход в сумме 220000 руб. от Иванова П.И. от сдачи в найм квартиры, который он также должен отразить при заполнении листа А декларации.

Учитывая, что налог на доходы физических лиц был удержан не в полном объеме, Декларант обязан отразить сумму налога, подлежащую к уплате в Разделах 1 и 6.

Далее заполняются Разделы 1, 6

В Разделе 1 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%», рассчитывается налоговая база по доходам, облагаемым по ставке 13%. В результате расчета сумма налога, подлежащая уплате в бюджет, составляет 37100 руб. (задолженность по расчету с ООО «МЕРКУРИЙ» -8500 руб. и налог по доходу, полученному от сдачи в найм квартиры в размере 28600 руб. (220000* 0,13%=28600)).

Для суммы налога, подлежащей уплате в бюджет, Декларант в Разделе 6 «Суммы налога, подлежащие уплате, (доплате) в бюджет/возврату из бюджета» указывает:

- код бюджетной классификации (код строки 020) 182 1 01 02021 01 1000 110 по ставке 13%.

- код по ОКАТО (место проживания физического лица) (код строки 030),

- сумма налога, подлежащая уплате (доплате) в бюджет (руб.) (код строки 040) – 37100.

Что делать с НДФЛ в случае продажи доли участника ООО? Кто должен уплатить налог: вышедший участник (учредитель) или организация? Когда доля участников вообще не облагается подоходным налогом? Имеются ли особенности налогообложения при продаже доли по номинальной стоимости? Ответы на эти и другие вопросы вы найдете в данной статье.

Вводная информацияОрганизация обязана выплатить учредителю (участнику) действительную стоимость его доли (п. 6.1 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ). На практике случается, что при выходе участника из ООО предусматривается выкуп доли участника не по действительной, а по номинальной стоимости. Поясним как действовать.

Когда начислять НДФЛДеньги, выплаченные учредителю (участнику) при выходе из ООО, считаются его доходом, а значит, подлежат обложению НДФЛ. Это следует из п.1 ст. 210 Налогового кодекса РФ. В соответствии с пп. 5 п. 1 ст. 208 НК РФ к доходам налогоплательщика от источников в РФ относятся доходы от реализации долей участия в уставном капитале организаций.

Подпункт 5 пункта 1 статьи 208 НК РФ устанавливает, что доход возникает вне зависимости от того, по какой стоимости (действительной или номинальной) был выплачен доход вышедшему участнику при реализации его доли. Соответственно при выходе участника из ООО выплаченная ему стоимость доли по номинальной стоимости облагается НДФЛ на общих основаниях. А организация, от которой получен этот доход, признается налоговым агентом и должна самостоятельно начислить, удержать и заплатить налог (п. 1, 2 ст. 226 НК РФ).

Когда дохода не возникает: льготы по НДФЛРекомендуем обратить внимание на «льготу», позволяющую не уплачивать НДФЛ с дохода от продажи доли, в том числе, по номинальной стоимости. Организации (ООО) не нужно начислять и платить НДФЛ, если:

Эта «льгота» предусмотрена пунктом 17.2 статьи 217 НК РФ. Также см. письма Минфина России от 11.08. 2016 № 03-04-05/47176, от 04.07. 2016 № 03-04-05/38993.

Имущественный вычет при продаже долиЕсли права на обозначенную выше «льготу» у участника нет и ООО удержит НДФЛ с выплаченной участнику (учредителю) стоимости проданной доли, то участник (являющийся налоговым резидентом) вправе воспользоваться имущественным вычетом на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этой доли. К таким расходам относятся:

Если подтверждающие документы у вышедшего участника (учредителя) отсутствуют, то, имущественный вычет он вправе получить в размере 250 000 рублей. Такой вычет участник (учредитель) сможет получить в налоговой инспекции после представления налоговой декларации 3-НДФЛ (абз. 2 подп. 2 п. 2, п. 7 ст.220 НК РФ). До подачи декларации 3-НДФЛ вычет получить не получиться. Соответственно, если доля продана в 2016 году, то вычет можно будет заявить только в 2017 году при подаче 3-НДФЛ за 2016 год.

При имущественном вычете при продаже доли доходы можно уменьшить на следующие затраты (подп. 1 п. 1, подп. 2 п.2 ст. 220 Налогового кодекса РФ):

Стоит заметить, что конкретного перечня расходов на приобретение или увеличение доли нет. К таким расходам, например, можно отнести:

Добрый день! Мы получили Уведомление о необходимости представления декларации по ф. 3-НДФЛ о полученных в 2013 г. доходах от продажи доли в уставном капитале ООО. Юр.лицо было зарегистрировано 29.11.2007 г, доля продана в декабре 2013 г. Стоимость продажи - указанная в учредительных документах. Что сейчас нам нужно предоставить в налоговую по этой сделке?

Вам необходимо заполнить декларацию 3-НДФЛ по продаже доли и приложить к ней копии документов, подтверждающих стоимость доли (Договор, постановление, решение) и факт получения денежных средств за долю (расписка, платежное поручение, квитанция и т.д.).

Посмотрите образец по заполнению 3-НДФЛ при продаже имущества. В разделе Продажа вам нужно отметить "Доля", программа откроет вам необходимую страницу для заполнения.

Т.к. вы обязаны были отчитаться до 30 апреля 2014 года, вам придется уплатить штраф (минимальный штраф составляет 1000 руб.).

Еще раз добрый день! У меня уточняющий вопрос: в форме везде идет речь об имуществе, которым вы владели менее 3 лет. А этими долями мы владели с 2007 года по 2013. Как это отразить?

Анна, срок владения долей (владения более 5 лет) применим в отношении долей, приобретенных гражданами, начиная с 1 января 2011 г. (Письмо Минфина России от 16.03.2011 г. № 03-04-05/4-152). Соответственно, продажа долей в уставном капитале в данном случае подлежит обложению НДФЛ. А вот сумма дохода, полученного от реализации доли в уставном капитале организации, может быть уменьшена на сумму стоимости имущества, внесенного в качестве вклада в уставный капитал, в размере документально подтвержденных расходов на приобретение указанного имущества.

В случае получения доходов от продажи доли в уставном капитале организации заполняется пункт 4 листа Д декларации 3-НДФЛ.

При продаже доли в УК гражданин может уменьшить полученный доход на расходы, связанные с его получением. Для этого, вместе с декларацией 3-НДФЛ в налоговую инспекцию нужно представить документы, подтверждающие расходы на покупку этой доли. Перечень документов приведен в рекомендации ниже.

При заполнении п. 4 листа Д:

- по строке 070 - указывается общая сумма дохода от продажи доли в уставном капитале

организации от всех источников выплаты дохода;

- по строке 080 - указывается общая сумма фактически произведенных и документально подтвержденных расходов, принимаемых к вычету (при этом должно выполняться соотношение: стр. 080

Это следует из пункта 4 статьи 229 Налогового кодекса РФ.

Для проверки правильности внесения показателей в строки декларации можно воспользоваться алгоритмом, предложенным ФНС России в письме от 24 мая 2012 г. № ЕД-5-3/586дсп .*

главный редактор БСС «Система Главбух»

2.Рекомендация:Как получить налоговый вычет при продаже имущества

Доходы от продажи

Если человек (резидент или нерезидент) продал имущество, то, как правило, он должен самостоятельно:*

Они не облагаются НДФЛ. Такой порядок установлен подпунктом 2 пункта 1 статьи 228 и пунктами 17.1 и 17.2 статьи 217 Налогового кодекса РФ.

Такие обязанности закреплены в пунктах 1–3 статьи 228 и пунктах 1. 3 статьи 224 Налогового кодекса РФ.

Сумма, с которой нужно заплатить НДФЛ, равна сумме доходов от продажи.*

Как уменьшить доходы

Если доход человека (резидента ) от продажи имущества облагается по ставке 13 процентов, то он вправе уменьшить его сумму двумя способами:

Одновременно уменьшить доходы и на сумму вычета, и на сумму расходов, связанных с приобретением проданного имущества, по одному и тому же объекту нельзя. Такие разъяснения содержатся в письме ФНС России от 5 августа 2009 г. № 3-5-04/1174 .

Если доход человека (нерезидента ) от продажи имущества облагается по ставке 30 процентов, то воспользоваться указанными способами уменьшения налоговой базы он не вправе.

Такой порядок следует из пунктов 3 и 4 статьи 210 и подпункта 1 пункта 1 статьи 220 Налогового кодекса РФ.

Конкретный способ уменьшения доходов от продажи имущества человек, который является резидентом. вправе выбрать по своему усмотрению. Исключение составляют случаи:

Тогда можно воспользоваться только одним вариантом: уменьшить полученный доход на расходы, связанные с его получением* (абз. 2 подп. 1 п. 1 ст. 220 НК РФ ).

Уменьшение доходов на размер расходов

Вместо имущественного налогового вычета доходы от продажи имущества можно уменьшить на расходы, связанные с их получением. Уменьшать доходы от продажи имущества на расходы, связанные с его приобретением, можно неоднократно. То есть учитывать расходы при продаже имущества можно столько раз, сколько будут совершаться операции по его продаже (письмо Минфина России от 25 февраля 2010 г. № 03-04-05/7-68 ).

Расходы должны быть документально подтверждены и оплачены.

Сумма расходов, на которую можно уменьшить доходы от продажи имущества, ограничена суммой этого дохода.* Если расходы на приобретение имущества превышают сумму доходов от его продажи, полученную разницу нельзя учесть при расчете НДФЛ за данный год, в том числе для уменьшения доходов от продажи другого имущества (письма Минфина России от 28 января 2013 г. № 03-04-07/7-19 и ФНС России от 12 февраля 2013 г. № ЕД-4-3/2254 ).

Сумма расходов не зависит от срока, в течение которого имущество находилось в собственности человека и вида имущества, которое продается (жилье, земельный участок, садовые и дачные дома, автомобили и т. п.).

Это следует из абзаца 2 подпункта 1 пункта 1 статьи 220 Налогового кодекса РФ.

В зависимости от того, каким способом человек решит уменьшить полученные от продажи имущества доходы (на имущественный вычет или документально подтвержденные расходы ), пакет документов, который нужно сдать в инспекцию вместе с декларацией по форме 3-НДФЛ, будет различным.

Если в уменьшение доходов от продажи имущества заявлены расходы по его приобретению, то вместе с декларацией в налоговую инспекцию нужно представить:*

Такой порядок следует из подпункта 1 пункта 1 и пункта 2 статьи 220 Налогового кодекса РФ.

Если по данным декларации по форме 3-НДФЛ налог в бюджет нужно будет доплатить, сделать это следует не позднее 15 июля года, следующего за годом получения дохода (п. 4 ст. 228 НК РФ ).

главный редактор БСС «Система Главбух»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.