Категория: Бланки/Образцы

Мы работаем в ФЕР и МТСН, Акт КС-2 всегда выводим по шаблонам "Акт КС-2 по ФЕР" и "Акт КС-2 по МТСН". Аудитор сделал замечание и требует все акты КС-2 переделывать, настаивая что бы шаблон был точно как в Письме Росстата от 31.05.2005 №01.02-9/391 " О порядке применения и заполненя унифицированных форм первичной документации № КС-2, КС-3, КС-11" там представлена форма КС-2 восьмиграфка. Где написанно, что можно изменять формулировку текста "шапки", добавлять столбцы? Уважаемые коллеги, помогите обосновать унифицированность формы КС-2 по ФЕР и МТСН.

Почитайте здесь. ht=%EA%F12 Добавлять можно, убавлять нельзя.

Дело в том, что вид шаблонов по ФЕР и МТСН отличается от унифицированного. "реквизиты, относящиеся к единичным расценкам. в форме N КС-2 не заполняются (гр.4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк. При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке." В шаблонах по ФЕР и МТСН нет граф "Выполнено работ". Судя по рекомендациям к заполнению реквизитами, являющимися обязательными для заполнения, являются шапка с инвесторами, заказчиками. а так же и шапка 8-ми граф. Пусть граф будет больше, но где написано что их можно удалять или заменять. Аудитор и гл. бух. уперлись: переделывайте все кс, т.к. у вас нет графы "выполнено работ" а значит нет подтверждения выполнения или дайте нам нормативный документ, который позволяет менять вид унифицированной формы, формулировку текста в столбцах.

Нашла статью, может что-нибудь полезное почерпнёте: Может, прицепите форму ну хотя бы по ФЕР. чтобы разговор был более предметным. Знаете, с бухами и аудиторами (чаще всего они те же бухгалтера) очень сложно спорить - у нас мозги по-разному устроены - сложно, но можно. Они видят, что текст "Выполнено работ" отсутствует значит, работы не выполнены. На самом же деле в акте выполненных работ, какой бы он не был, присутствуют графы: Ед.изм, Кол-во ед. Цена на ед. изм. и, наконец, Всего затрат - это и есть то, что объединено под наименованием "Выполнено работ" в Кс-2 по постановлению 100, только пресловутое "Выполнено работ" не стоит. Так, может, не форму переделывать, а "Выполнено работ" сверху пририсовать?

Юлия, спасибо вам за статью, очень интересная попробую ее предоставить. Пририсовывать ничего, конечно, не будем. Есть форма КС-3, например, ее вид не менялся, также куча унифицорованных форм: накладные, счет-фактура, и множество других. Их вид один везде. Но шаблонов КС-2 довольно много, и они отличаются от унифицированной формы. Я звонила в строй софт, мне объяснили, что нельзя менять только реквизиты, а именно заказчик, инвестор и т.д. а все остальное можно, делать читаемой формой. Но если читать рекомендации по заполнению, то там указано, что реквизиты это и шапка 8-ми графки, а следовательно изменению не подлежит. Я и директор понимаем, что это какой то абсурд, пытаемся объяснить на словах, доказываем. А нам в ответ давайте нормативный документ и усе! Ваши затраты не подтверждены. Что им еще сказать?

А что это за рекомендации по заполнению такие волшебные? Можно почитать? А что в шапке-то изменилось, кроме того, что столбцы по-другому пронумерованы (потому что новые добавлены) и нет объединителной ячейки "Выполненные работы", хотя все столбцы, которые под неё подпадают в наличии?

Повторю ещё раз сообщение из той ветки, на которую дала ссылку:" в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается." (Постановление Российского статистического агентства от 11 ноября 1999 г. N 100)" Т. е. надо Постановление Росстата почитать повнимательнее. Могу ещё у сестры проконсультироваться, она у меня главбухом трудится - может что посоветует.

Сейчас ещё Гост Р 6.30-2003 почитаю, может откопаю что

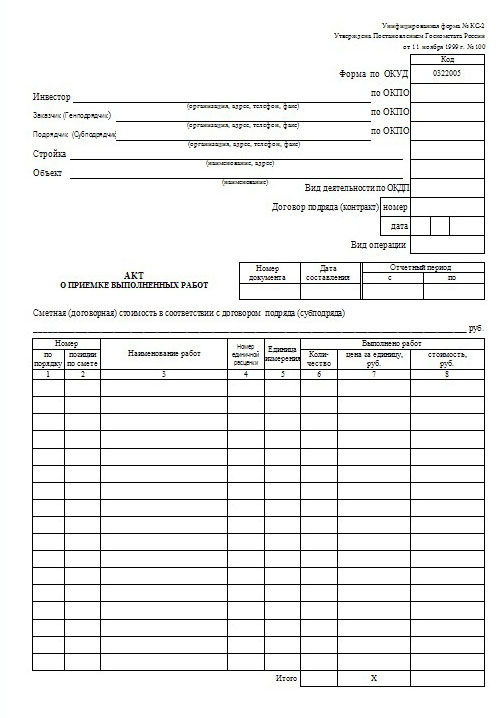

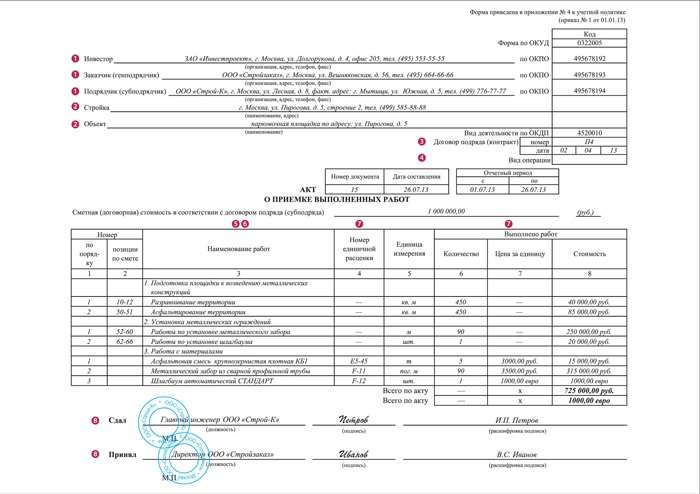

Прикрепляю формы КС-2, для более предметного разговора

Понимаете, для меня очевидно (если ошибаюсь, поправьте) следующее: (см. прикреплённый документ). В Вашей форме отсутствует всего лишь одна ячейка "Выполнено работ" и это является камнем преткновения. Или главбух вкупе с аудитором против этой формы в принципе?

Юлия, камень преткновения это не точная копия унифицированной формы, т.е. этой формы. Спасибо, вам большое, за отклик, буду настаивать на своем мотивируя общими положениями альбома унифицированных форм и статьей "не каждая унифицированная форма обязательна".

Вот не выдержала до вечера, позвонила своему домашнему главбуху. Она тоже не понимает, почему добавление граф в форму является нарушением, на её памяти ни одна проверка не прицепилась к акту выполненных работ из-за того, что были добавлены (не удалены!) какие-то столбцы. Она сказала, что организация вполне может в своей учётной политике утвердить разработанные для себя формы (то же читаем в статье из "Кодекса"). Из моего опыта: у нас были и есть заказчики, которые требуют, чтобы мы, например, предоставляли выполнение в виде 15-ти графки или вот такого акта кс-2 для ФЕР. который Вы и скинули - и попробовали бы мы заартачиться.

Спасибо за ссылку на статью,могу аргументированно разговаривать с нашим гл.бухом а то уже *замучили*

Юлия. г. в выложенных Вами образцах КС-2 (в формате .xls) отсутствует графа "Номер позиции по смете". В образце в формате .doc как и в утверждённой эта графа имеется. Как Вы думаете, не может-ли отсутствие этой графы служить поводом для претензий?

Нам аудит уже делел по этому поводу замечания. Пришлось индивидуальный шаблон заказывать.

Формально, конечно можно прицепиться. Опять же - случаев, когда налоговики имели претензии по этому поводу на моей практике не было. Но лучше, чтобы эта графа была - так удобно, не надо всю смету перелопачивать, чтобы кс-ку проверить. Но вот сейчас процентуем бюджетный объект и форму для кс заказчик потребовал 11-ти графку, а в графе №№ п/п сохраняется нумерация строк по смете. а нумерации строк по акту выполненных работ вообще нет.

По собственному опыту, как Заказчик просит, так и делам кол-во граф. Был маразм и на проектные форму кс2 просили. Аудиторы - делают замечания, это еще не говорит о вашей ошибке, сколько сталкивалась с аудиторами, это тоже люди, которые не все знают, давайте свои аргументы. Налоговые органи вот недавно накопали для себя фенечку - спрашивать форму КС6.

Титульная часть аналогична акту по форме кс-2, а в справке о стоимости выполненных работ и затрат форма кс-3 отдельно указывается сумма стоимости работ без учета ндс налогооблагаемая база. Планирование закупок, партионный учет, складская аналитика, учет межскладского перемещения, контроль перерасхода. При документальном оформлении выполненных работ оказанных услуг организация использует унифицированные формы актов или же формы актов, утвержденные соответствующими нормативно-правовыми актами. На основании акта форма кс-2 составляется справка о стоимости выполненных работ и затрат, форма кс-3. Акт можно составлять и после каждого этапа работ, что строительство ведется в несколько этапов, если в договоре предусмотрено. В соответствии с положениями статьи 745 гк рф обязанность по обеспечению строительства материалами, конструкциями или оборудованием может быть возложена в том числе и на заказчика, деталями. Учет сметной документации, планирование поставок мо, планирование работ, согласование проектов, учет нормативов. Акт о приемке выполненных работ форма N кс-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, гражданского и других назначений, жилищного. Акт ввода в эксплуатацию, кс-2, скачать бесплатно программу, программа для управления строительством, кс-3, программа для строительства, учет строительства учет затрат строительство форма ос 15 форма м 15 программное обеспечение строительство подрядчики строительства управление строительством описание программы для строительства программы по строительству скачать программу строительства строительные программы скачать строительные программы строительный софт строительство автоматизация управление ресурсами предприятия управление финансовыми ресурсами предприятия системы управления ресурсами предприятия управление материальными ресурсами предприятия акт ввода эксплуатацию строительство учёт материалов мониторинг строительства мониторинг объектов строительства, управление сро, автоматизация сро. Акт подписывается уполномоченными представителями сторон, имеющих право подписи производителя работ и заказчика генподрядчика. Также отдельно указывается сумма выполненных работ с учетом ндс. Управление строительством автоматизация строительства организация строительства программы форма кс 2 форма кс 3 форма кс 2 3 учет строительства учет затрат строительство форма ос 15 форма м 15 программное обеспечение строительство подрядчики строительства управление строительством описание программы для строительства скачать программу строительства строительные программы скачать строительные программы строительный софт строительство автоматизация управление ресурсами предприятия управление финансовыми ресурсами предприятия системы управления ресурсами предприятия управление материальными ресурсами предприятия акт ввода эксплуатацию строительство учёт материалов мониторинг строительства мониторинг объектов строительства.

Форма кс2 в строительстве Форма кс2 в строительстве Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Бухгалтерский и налоговый учет в строительствеАктуально на: 27 мая 2016 г.

Строительство – создание зданий, строений, сооружений (в т.ч. на месте сносимых объектов капитального строительства) (пп. 13 ст. 1 Градостроительного кодекса РФ ). Наиболее распространенный вариант при строительстве зданий и сооружений — это привлечение для выполнения строительно-монтажных работ (СМР) специализированных подрядных организаций. О том, как ведется бухгалтерский и налоговый учет у заказчика в таких случаях, рассмотрим в нашем материале.

Бухучет в строительствеОсновными документами, которые оформляются при проведении строительных работ подрядным способом, являются:

Акт по форме № КС-2 составляется при приемке выполненных подрядных СМР. На его основании составляется Справка по форме № КС-3, которая служит основанием для расчетов между заказчиком и подрядчиком.

Для учета затрат по строительству основных средств используется счет 08 «Вложения во внеоборотные активы». Заказчик на основании актов по форме № КС-2 по Дебету счета 08, субсчет 3 «Строительство объектов основных средств» учитывает затраты по возведению зданий и сооружений, монтажу оборудования и другие расходы, предусмотренными сметами, с Кредита счета 60 «Расчеты с поставщиками и подрядчиками».

НДС, предъявленный подрядчиком, отражается по Дебету счета 19 «НДС по приобретенным ценностям» с Кредита счета 60.

Законченные строительством объекты приходуются по дебету счета 01 «Основные средства» с Кредита счета 08 «Вложения во внеоборотные активы» в сумме сформированных на счете 08 затрат.

При этом если право собственности на объект недвижимости не зарегистрировано, то в момент его принятия к учету оно отражается на отдельном субсчете к счету 01 (п. 52 Методических указаний по бухгалтерскому учету основных средств ).

Принимая объект строительства на учет, организация-заказчик оформляет Акт о приеме-передаче здания (сооружения) (форма № ОС-1а ).

Амортизация в целях бухгалтерского учета начинает начисляться с 1-го числа месяца, следующего за месяцем принятия объекта основных средств к учету (п. 21 ПБУ 6/01 ).

Налоговый учет подрядных работВ налоговом учете организация-заказчик определяет первоначальную стоимость объекта основных средств, которая складывается из всех затрат на строительство, отраженных в актах по форме № КС-2 (абз. 2 п. 1 ст. 257 НК РФ ).

Амортизация по объекту начинает начисляться с 1-го числа месяца, следующего за месяцем начала его эксплуатации (п. 4 ст. 259 НК РФ ). Организация может применить амортизационную премию по такому объекту в соответствии со своей учетной политикой .

Вычет НДС по строительным работам, если договором предусмотрена поэтапная сдача работ, заказчик применяет в общем порядке при их принятии на учет и на основании счета-фактуры, выданного подрядчиком.

Также читайте:Жигачев Ю. В. главный бухгалтер организации - застройщика

Журнал "Учет в строительстве" № 2/2011

Те или иные нюансы заполнения «строительных» документов неизменно вызывают вопросы у бухгалтеров, особенно когда требования заказчика не совпадают с общепринятыми. Нужно ли с ними соглашаться? И не будет ли это иметь негативных последствий для подрядчика? Об этом и поговорим.

Требования заказчика правомерны?

Рассмотрим следующую ситуацию. Подрядная организация заключила муниципальный контракт на ремонт дороги. Выполнив часть работ, составили формы № КС-2, № КС-3. Заказчик их вернул, ссылаясь на то, что акт формы № КС-2, заполненный в соответствии со сметой, ему не подходит.

Требование такое – оформить документ в сокращенном виде, как дано в приложении к контракту, то есть без расшифровки материалов, трудозатрат и машинозатрат. Просто написать: «подготовительные работы – столько-то, цена – такая-то, ямочный ремонт столько-то, цена такая-то» и т. д.

Каким образом в этом случае списывать все расходы по материалам, аренде техники? Достаточно ли будет сметы или просить заказчика дополнительно подписать для организации «нормальную» форму № КС-2 с расшифровкой всех затрат? А если они не согласятся, как быть?

При твердой цене единичные расценки не обязательны

Вначале разберемся с тем, что считать «нормальной» формой № КС-2.

Судя по ситуации, можно предположить, что цены на отдельные виды работ являются твердыми, при этом соответствуют имеющейся смете и расчет производится в пределах договорной цены.

Порядок заполнения унифицированных форм № КС-2 и № КС-3 для такого случая разъяснен в письме Росстата от 31 мая 2005 г. № 01-02-9/381 (п. 1). В нем сказано, что при указанных условиях реквизиты, относящиеся к единичным расценкам, в форме № КС-2 не заполняются – в них проставляется прочерк (гр. 4 «Номер единичной расценки» и гр. 7 «Выполнено работ; цена за единицу, руб.»). При этом все остальные графы заполняются в установленном порядке.

Данный вывод также подтверждается письмом Минрегиона России от 21 августа 2009 г. № 27335-ИП/08.

Стоит отметить, что в нормативных документах не сказано, что акт по форме № КС-2 обязательно должен быть составлен аналогично смете. На практике, правда, часто делается именно так, однако это не означает, что по-другому неправильно.

Например, графа 3, в которой зачастую указываются и используемые материалы, называется «Наименование работ». Почему неотражение материалов должно считаться нарушением? Необходимость их указания в акте также не следует из требований каких-либо нормативных документов.

Для контроля над использованием строительных материалов существуют другие формы.

Таким образом, составление акта по форме № КС-2, в котором работы будут перечислены в сокращенном виде, как это сделано в приложении к контракту (без расшифровки материальных, трудовых и прочих затрат), по мнению автора, установленным нормативн

ым требованиям не противоречит.

Работы должны быть указаны конкретно

Кроме того, необходимо обратить внимание на следующий момент: очень важно, чтобы из данного акта было понятно, какие именно работы выполнялись подрядчиком.

Так, по мнению автора, если в графе «Наименование работ» указать «Подготовительные работы», не приведя их расшифровку, то это будет являться нарушением. Например, в постановлении ФАС Восточно-Сибирского округа от 24 января 2007 г. № А19-17307/06-24-Ф02-7451/06-С1 суд не поддержал строительную организацию, применившую обобщенную формулировку при оформлении акта по форме № КС-2.

В графе «Наименование работ» было указано «Общестроительные работы» (без расшифровки), не заполнены графы «Единица измерения», «Количество», «Стоимость, руб.». Арбитры пришли к выводу, что отсутствие этих данных не позволяет установить существо, объем, стоимость, а также другие характеристики выполненных строительно-монтажных работ и, следовательно, подтвердить их экономическую обоснованность.

А вот указание в форме № КС-2 такого наименования работ, как «Ямочный ремонт», для рассматриваемой ситуации вполне правомерно, даже если этот ремонт состоит из несколько видов работ и они поименованы в смете.

Учет расходов ведется по другим документам

Теперь о списании затрат. Если имеется смета, в которой указано количество материальных, трудовых и технических ресурсов, необходимых для выполнения тех или иных работ, то с экономическим обоснованием произведенных расходов вопросов возникнуть не должно (если они соответствуют смете).

Но даже если такой сметы нет, то это не означает, что без подробного отражения в форме № КС-2 трудозатрат, отработанных машино-часов, использованных материалов и т. п. списать соответствующие затраты не удастся.

Так, например, для списания материалов используется акт о списании материальных запасов, составленный на основании отчета по форме № М-29. Если организация не использует указанную форму, то на основании иного документа, содержащего данные о фактическом и нормативном расходе материалов, разработанного организацией самостоятельно и утвержденного в учетной политике.

Подробнее о составлении акта расхода стройматериалов читайте в статье, опубликованной в журнале «Учет в строительстве» № 5, 2010, стр. 78.

Для учета трудозатрат предусмотрены, в частности, табели учета рабочего времени. Для учета работы строительных машин и механизмов применяются специальные формы (№ ЭСМ-1, № ЭСМ-2, № ЭСМ-7 и др.).

Любые затраты должны быть подтверждены соответствующими первичными документами независимо от того, есть смета или нет. И если расходы связаны с выполненными работами (в частности, отраженными в акте по форме № КС-2), то организация имеет полное право учесть их в целях налогообложения прибыли.

Смета лишь подтверждает, что затраты, произведенные в соответствии с ней, являются экономически обоснованными. Но в любом случае необоснованность расходов налоговый орган должен доказать.

Акт о приемке выполненных работ, форма кс-2 состоит из 2-ух частей. Проведенные работы и издержки отражают в справке исходя из контрактной цены.  На документе проставляются печати организации и подписи бухгалтера и управляющего предприятия.

На документе проставляются печати организации и подписи бухгалтера и управляющего предприятия.

Форма кс-2 употребляется в рамках приема строй работ при. Передать итог можно либо по контракту в целом, либо по отдельному шагу, если контракт предугадывает поэтапную сдачу работ.  Подскажите наша организация на усн (6) - как в кс-3 верно заполнить графы сумма ндс и сумма с учетом ндс?

Подскажите наша организация на усн (6) - как в кс-3 верно заполнить графы сумма ндс и сумма с учетом ндс?

большая часть подрядчиков каждый месяц составляют для заказчиков формы кс-2 и кс-3. Если акт от поставщика датирован 2015 годом, но получлибо вы его только на данный момент, расходы можно учитывать в текущем периоде. Ведь из-за ошибки налог на прибыль в 2015 году переплатлибо (п.). Форма кс-3 - это до этого всего документ, подтверждающий цена.

Инвесторе (если таковой есть), заказчике, подрядчике (либо субподрядчике) наименование, место регистрации, телефон, факс, их код по окпо. Акт о приемке выполненных работ (форма кс-2) обширно употребляется в. Так как цена материалов заказчика не наращивает объем выполненных подрядчиком работ, то врубаться они в оформляемые акты по форме n кс-2 и справку по форме n кс-3 не должны. Эти сведения потом пригодятся для наполнения формы кс-3.

Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно. Cоздание акта по форме кс-2 и справки кс-3 в утлиботах строймастер и кс-мастер кс-2 создается вручную и в отличие от решения стройбизнес. Заполненная форма кс-3 подписывается 2-мя сторонами заказчиком и подрядчиком. цена передаваемых смр по документу данной формы указывается без учета ндс. наполнению подлежат оба раздела документа титульная и табличная части формы. эталон наполнения формы кс-3 (справка о цены выполненных.). В учётной политике у нас ничего не прописано.

Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно. Cоздание акта по форме кс-2 и справки кс-3 в утлиботах строймастер и кс-мастер кс-2 создается вручную и в отличие от решения стройбизнес. Заполненная форма кс-3 подписывается 2-мя сторонами заказчиком и подрядчиком. цена передаваемых смр по документу данной формы указывается без учета ндс. наполнению подлежат оба раздела документа титульная и табличная части формы. эталон наполнения формы кс-3 (справка о цены выполненных.). В учётной политике у нас ничего не прописано.