Категория: Бланки/Образцы

Дата публикации: Авг 27, 2016

Получить 200 видеоуроков по 1С бесплатно:

В данной статье изучим как вести учет НДФЛ в 1С 8.3 Бухгалтерия 3.0. Разберем операции начисления и удержания НДФЛ на примере. Также рассмотрим как формируется отчетность по НДФЛ, в том числе справка 2-НДФЛ и расчет 6-НДФЛ по регистрам накопления в 1С 8.3 .

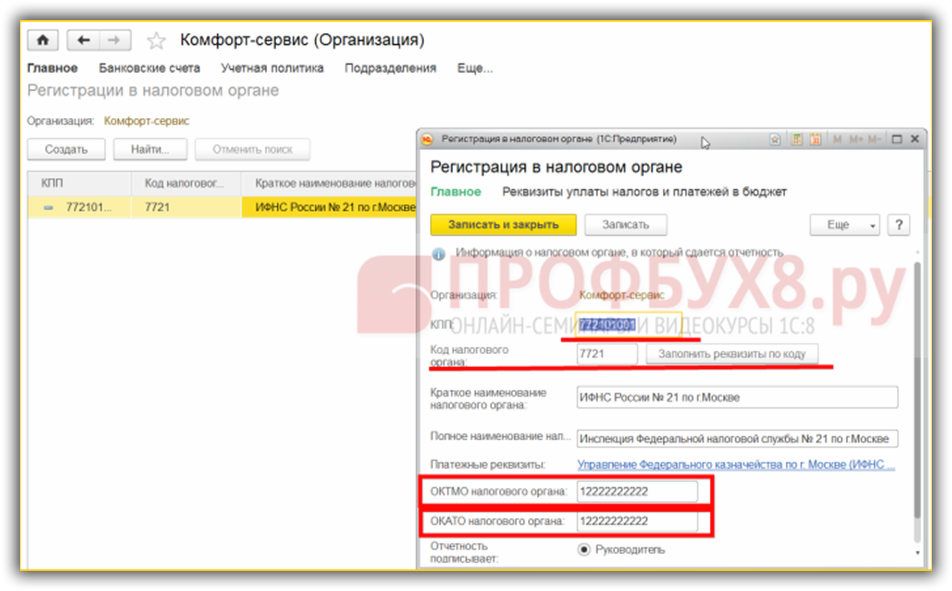

Настройка учетной политики для учета НДФЛ в 1С 8.3 БухгалтерияОдна из важных настроек в 1С 8.3 для формирования и передачи отчетов в контролирующие органы, а также для уплаты налога – это регистрация в налоговом органе. Переходим в раздел Главное – Организация – Еще:

Выбираем Регистрация в налоговом органе:

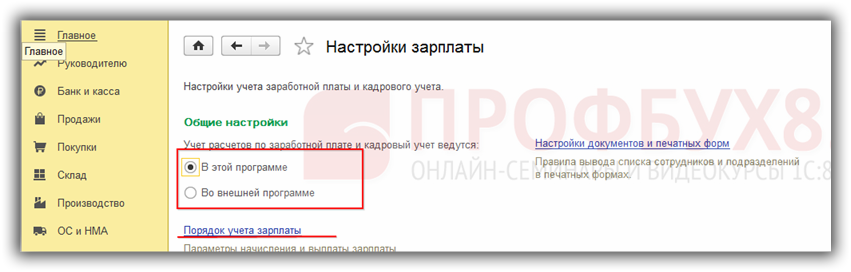

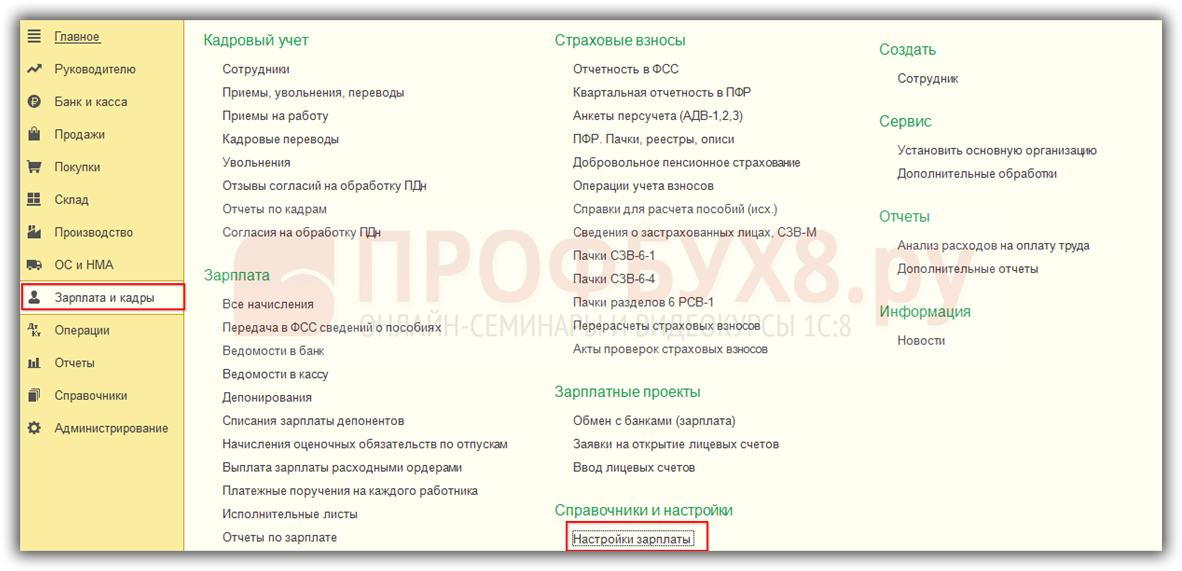

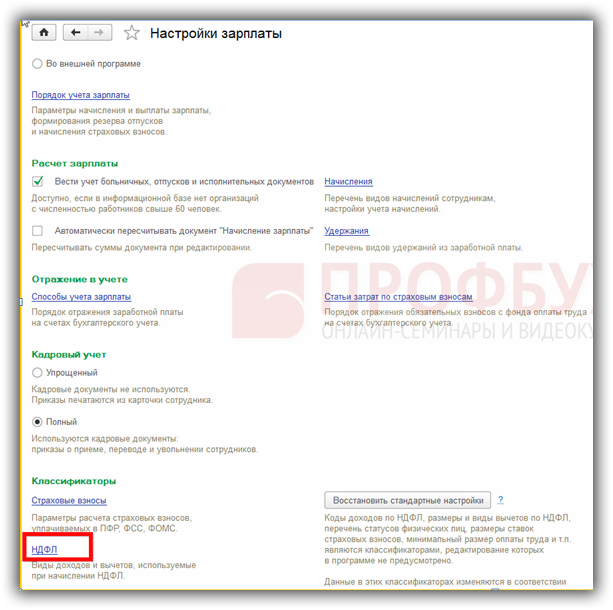

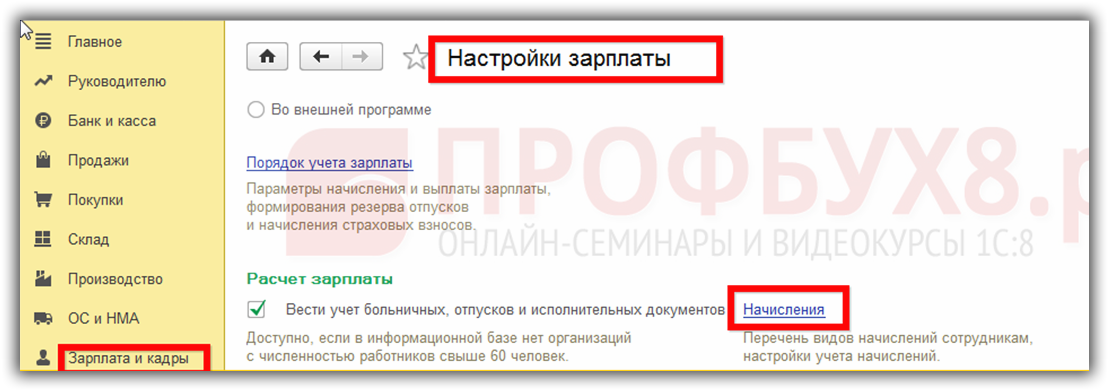

Настройка параметров учета и расчета зарплаты в 1С 8.3 находится в разделе Настройки зарплаты. раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты.

Раздел Общие настройки:

В настройках учета заработной платы на закладке Налоги и взносы с ФОТ выполним следующую настройку:

Произведем настройку ведения кадрового учета и расчета зарплаты в разделе Зарплата и кадры – Справочники и настройки – Настройки зарплаты:

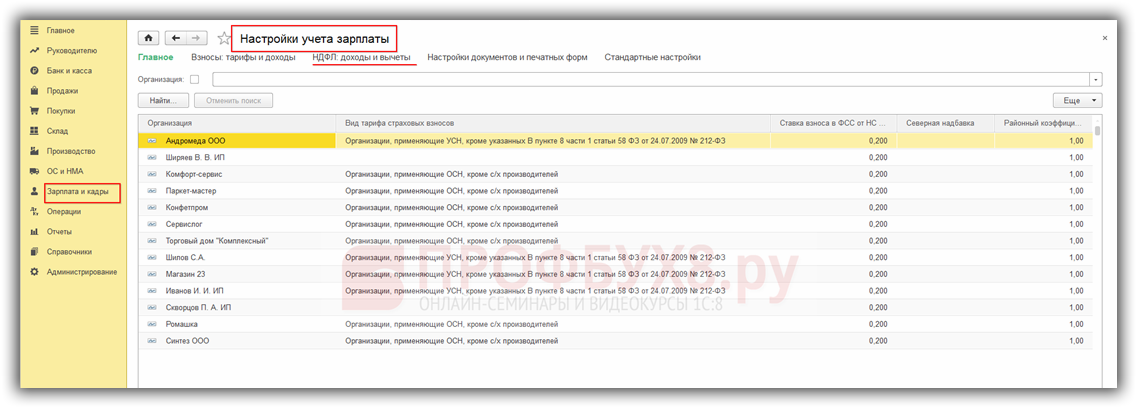

Вкладка НДФЛ доходы и вычеты:

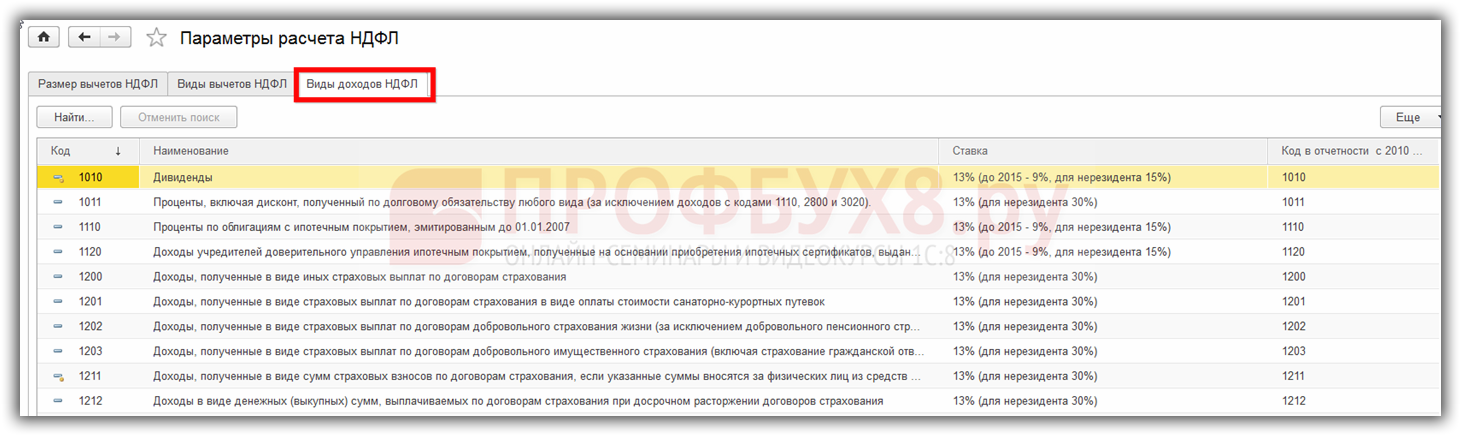

Все начисления физических лиц для целей налогообложения учитываются в разрезе кодов дохода. Для этого в 1С 8.3 Бухгалтерия переходим в справочник Виды доходов НДФЛ: раздел Зарплата и кадры – Справочники и настройки – Настройки учета зарплаты – ссылка НДФЛ: доходы и вычеты – закладка Виды доходов НДФЛ:

Для каждого вида дохода установлена ставка для резидентов в размере 13% и нерезидентов 15-30%, в зависимости от дохода:

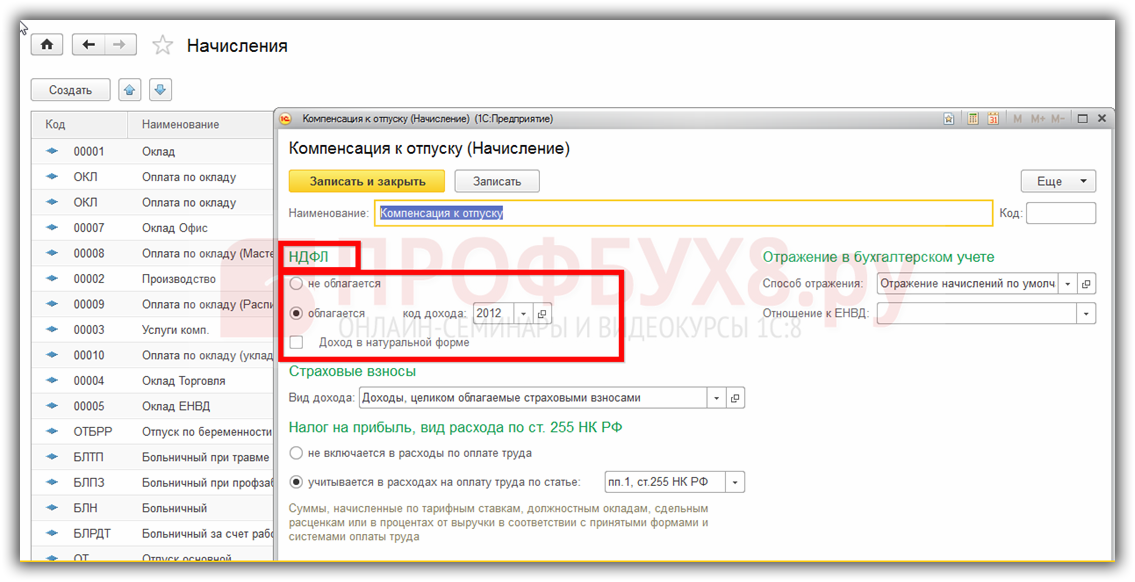

Настройка налогообложения НДФЛ каждого вида начисления производится указанием кода дохода на вкладке НДФЛ: раздел Зарплата и кадры – Справочники и настройки – Начисления:

Если согласно ст.217 НК РФ данное начисление не облагается НДФЛ, то переключатель установим в положение Не облагается:

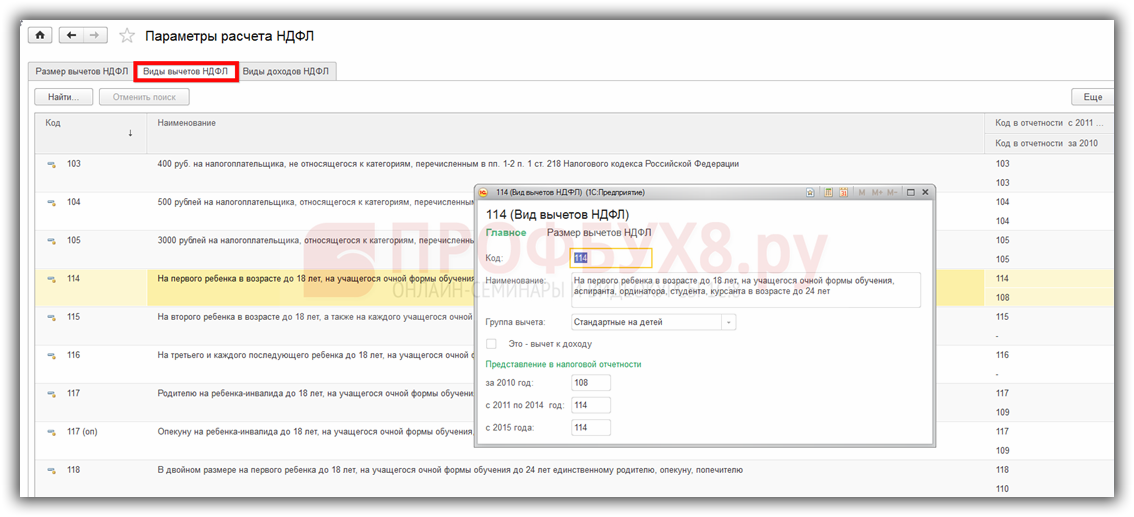

Виды вычетов, согласно 23 главы НК, находятся в справочнике Виды вычетов. раздел Зарплата и кадры –Справочники и настройки – Настройки учета зарплаты – ссылка НДФЛ: доходы и вычеты – закладка Виды вычетов НДФЛ:

Данные справочников в 1С 8.3 Бухгалтерия обновляются вместе с обновлением конфигурации, в зависимости от действующего законодательства.

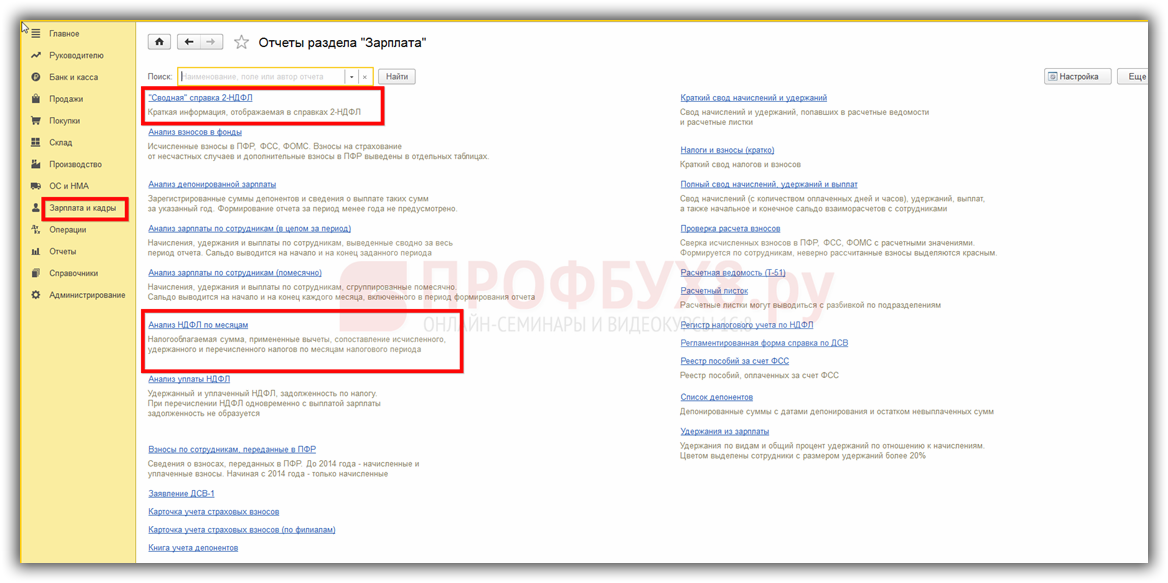

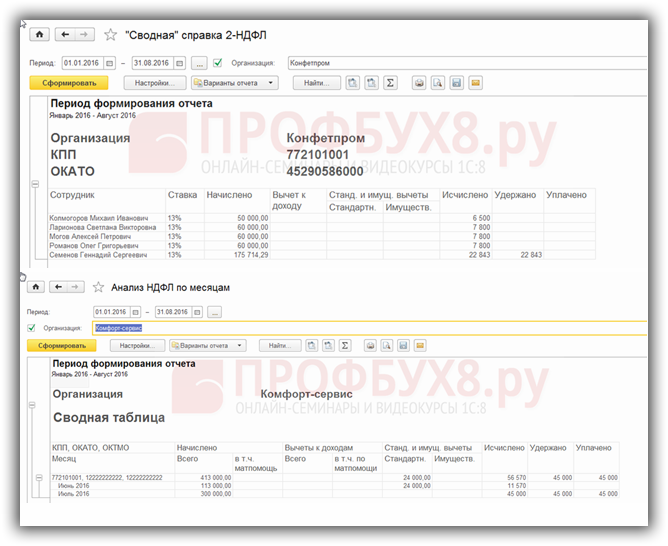

Отчет о предоставленных вычетах в 1С 8.3 Бухгалтерия размещен в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ НДФЛ по месяцам или справка «сводно» 2-НДФЛ:

Здесь можно увидеть информацию обо всех предоставленных вычетах:

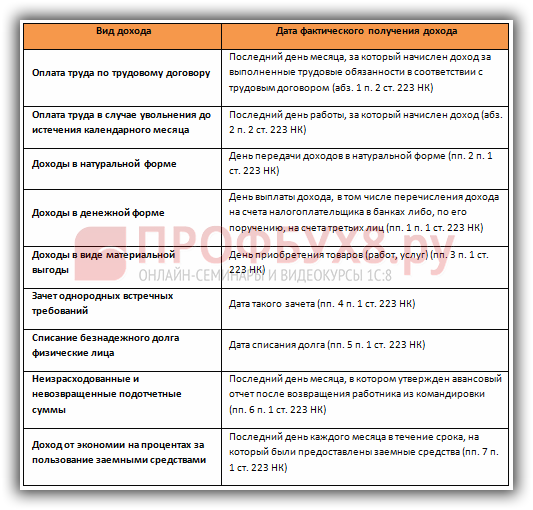

Исчисляется налог отдельно по каждой сумме дохода, на дату фактического получения дохода. В программе 1С 8.3 Бухгалтерия датой получения дохода является месяц начисления дохода.

Подробнее как определить дату фактического получения дохода для доходов разных видов читайте в следующей статье.

Документом Начисление зарплаты в 1С 8.3 Бухгалтерия регистрируются доходы сотрудников предприятия:

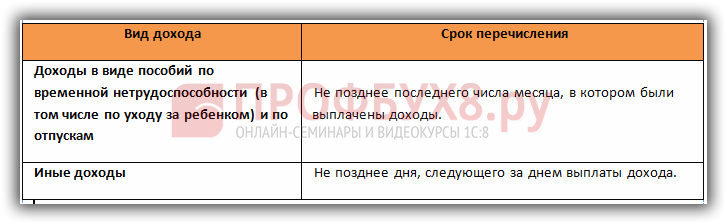

В 1С 8.3 Бухгалтерия ведется учет фактически удержанного с работника налога. Удержанный налог фиксируется при проведении следующих документов:

Датой удержания НДФЛ в учете является дата документа на выплату.

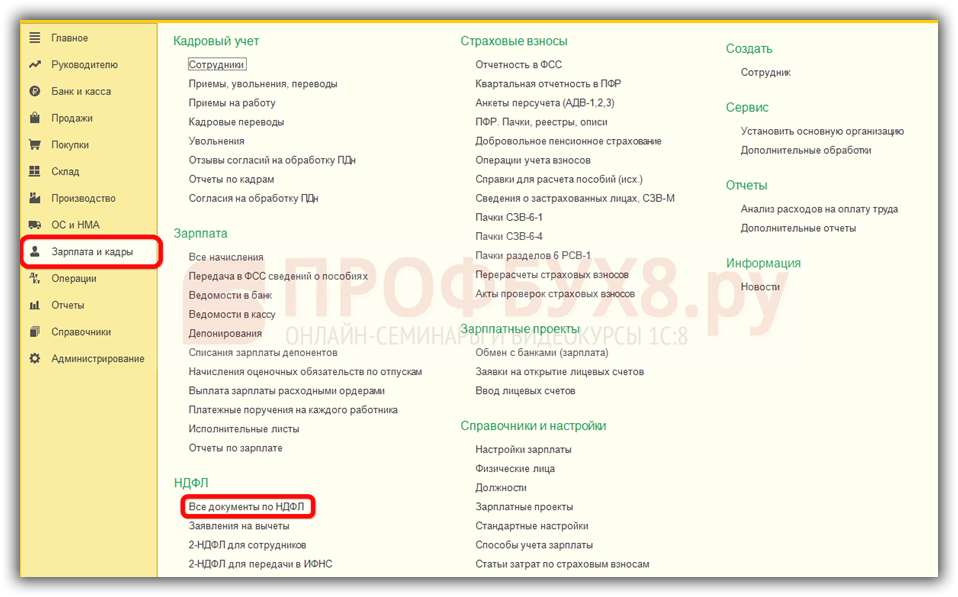

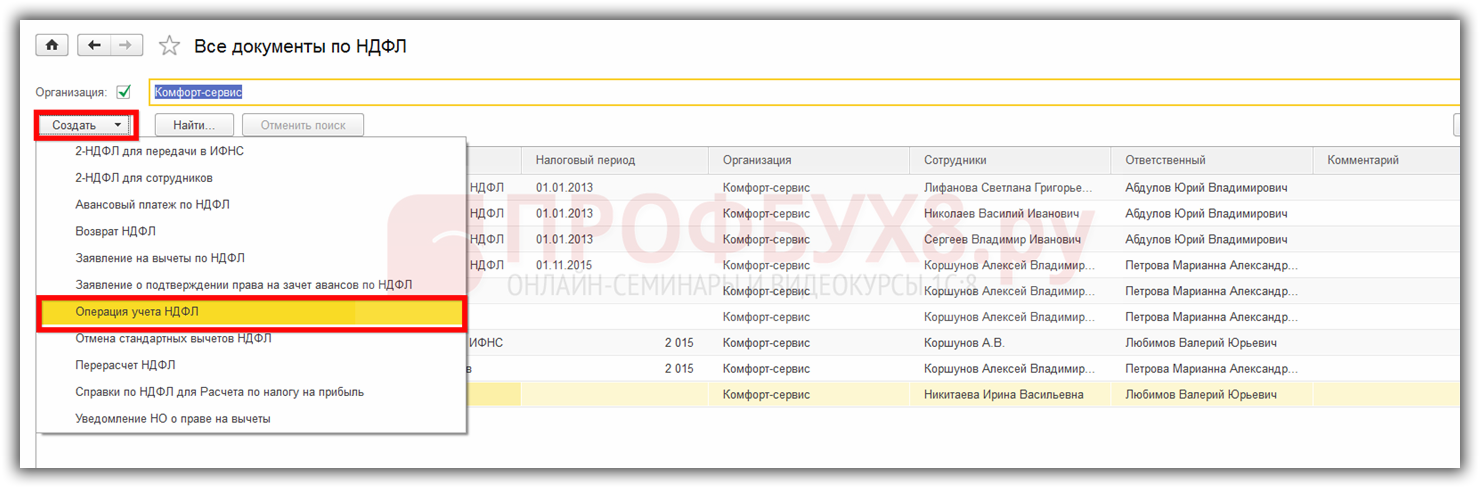

Для расчета налога с пособий по временной нетрудоспособности, отпускных, дивидендов и материальной выгоды используется документ Операция учета НДФЛ: раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ:

По кнопке Создать:

В 1С 8.3 Бухгалтерия все данные для налогового учета НДФЛ хранятся в налоговых регистрах по НДФЛ:

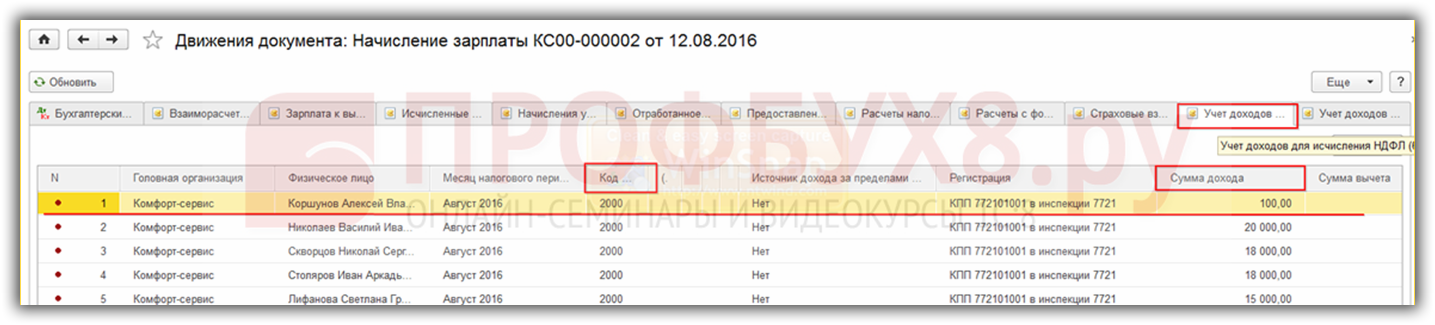

Регистр Учет доходов для исчисления НДФЛДвижения по регистру контролирует исчисление НДФЛ. Регистр формируют следующие документы:

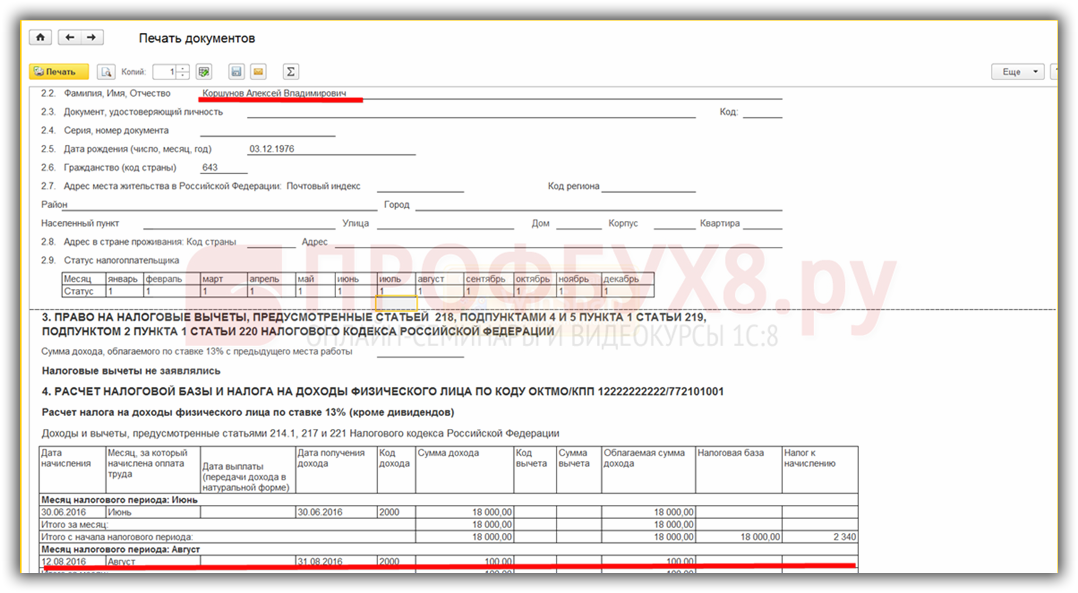

Для примера рассмотрим документ Начисление зарплаты. На вкладке НДФЛ увидим суммы исчисленного налога. Нажав на  ,увидим проводки по НДФЛ: Дт 70 Кт 68.01 – удержан НДФЛ с доходов Коршунов А.В. Данные бухгалтерского учета:

,увидим проводки по НДФЛ: Дт 70 Кт 68.01 – удержан НДФЛ с доходов Коршунов А.В. Данные бухгалтерского учета:

Здесь же нажмем вкладку Учет доходов для исчисления НДФЛ. где фиксируются данные регистра Учет доходов для исчисления НДФЛ:

На основании регистра формируются данные для следующих документов:

Движения по регистру контролирует удержание НДФЛ. Регистр формируют документы:

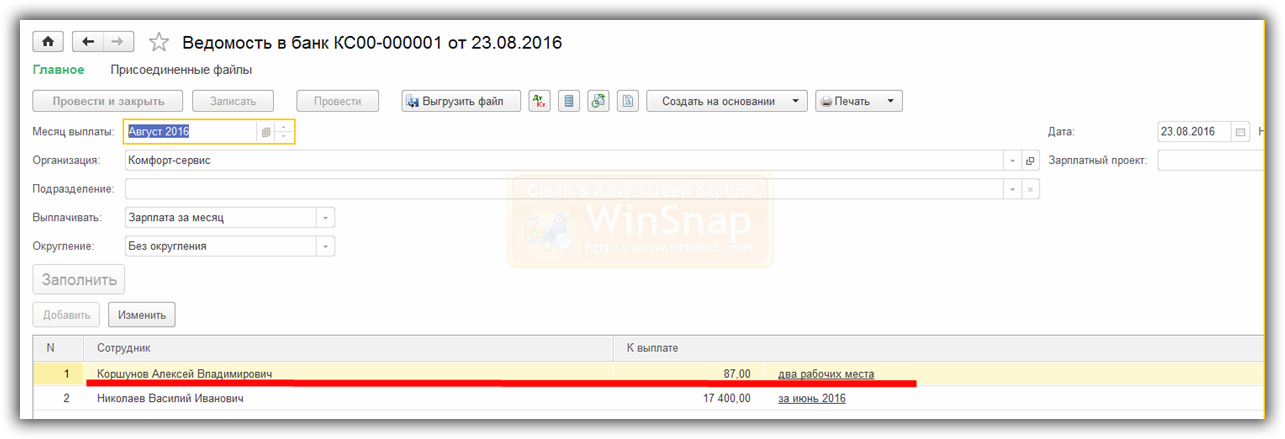

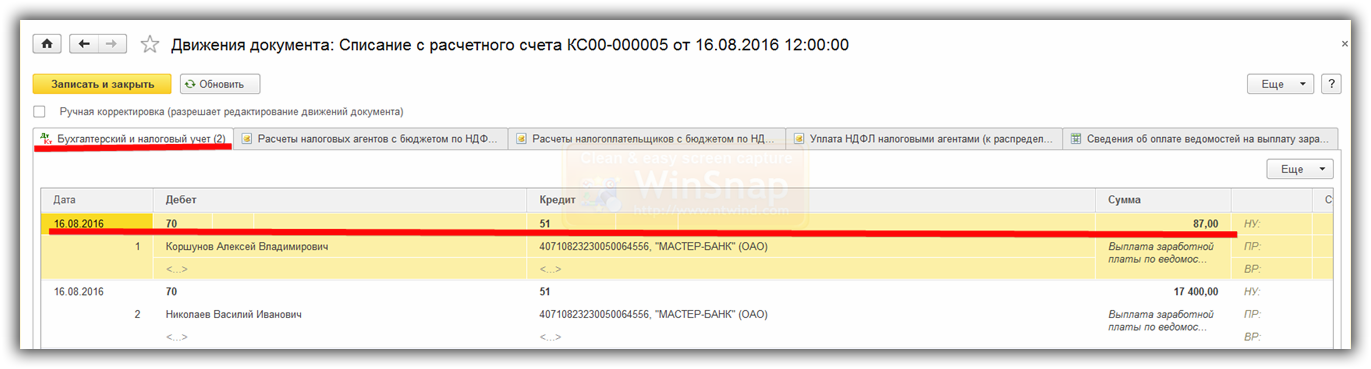

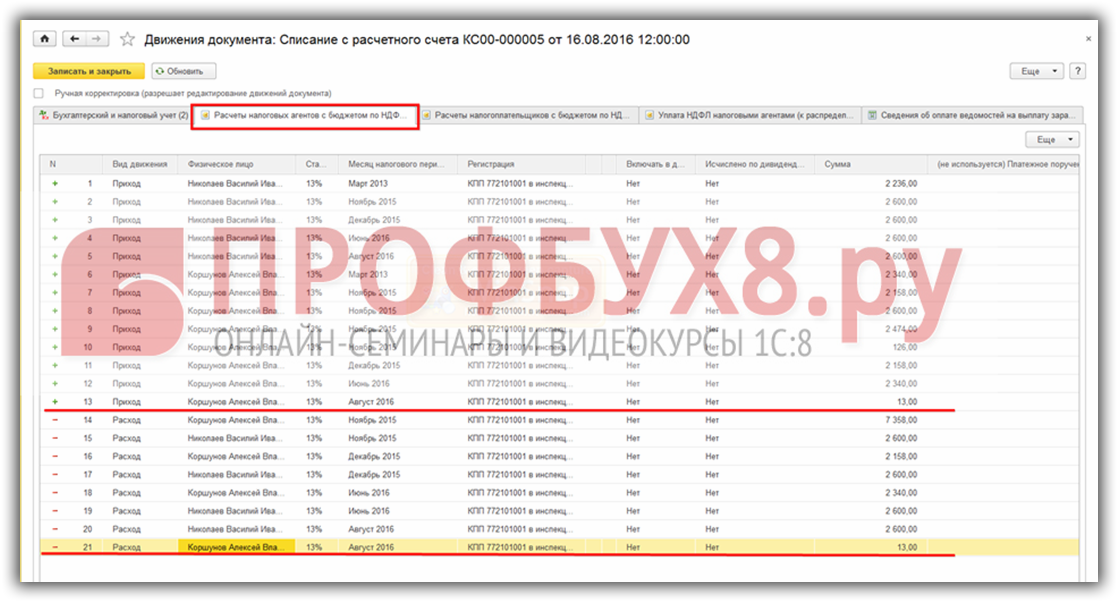

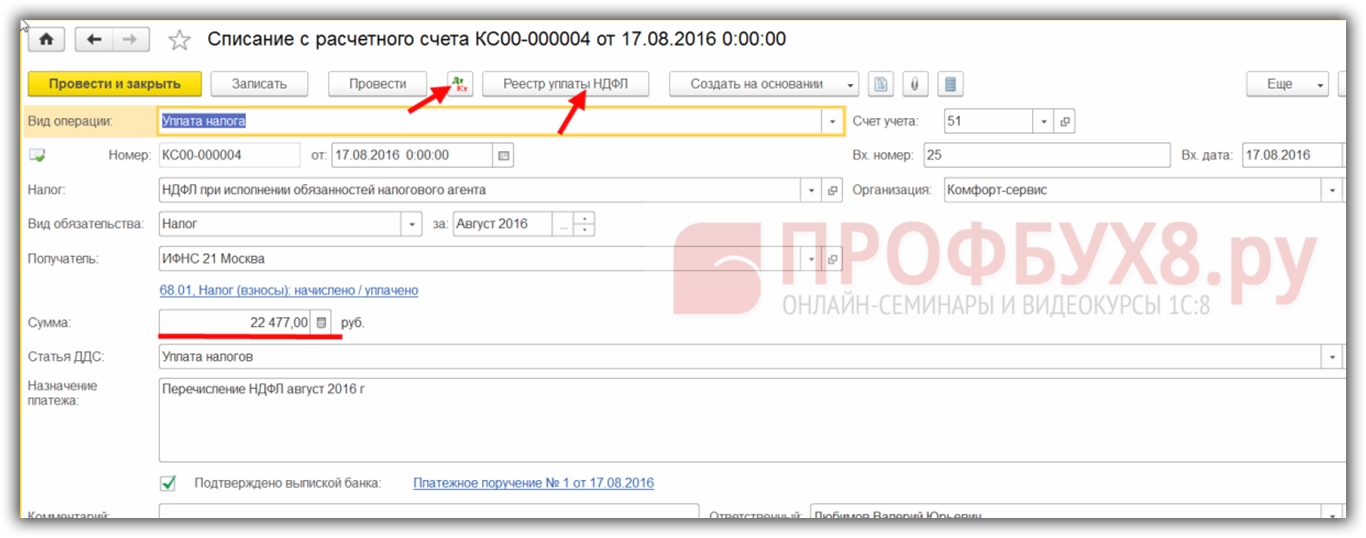

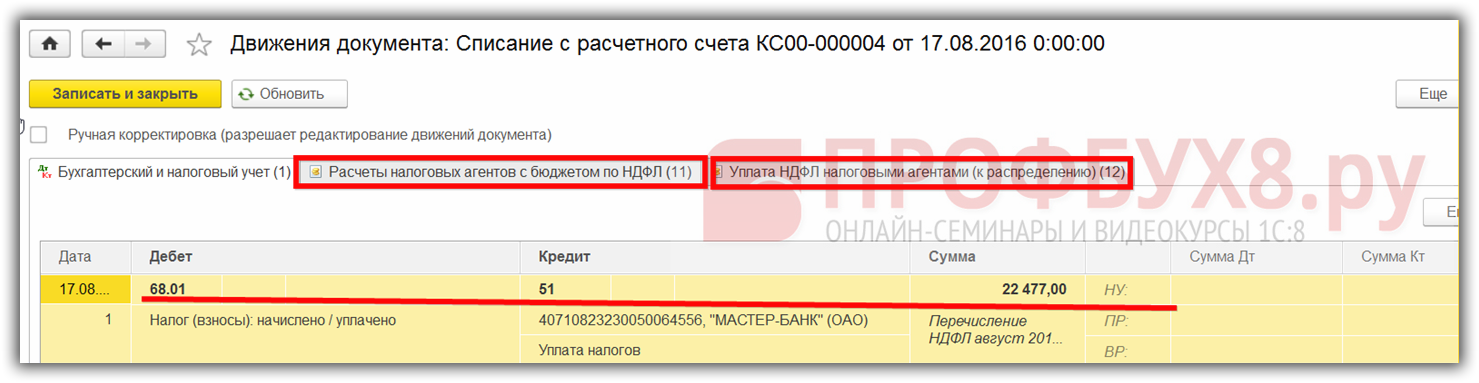

Рассмотрим использование регистра на основании документа Списание с расчетного счета. Создадим Ведомость в банк на выплату заработной платы и произведем перечисление на расчетный счет работника. В нашем примере Коршунову А.В.:

В документе Списание с расчетного счета нажмем , перейдем на закладку Бухгалтерский и налоговый учет, где увидим бухгалтерские проводки: ДТ 70 Кт 51 – Коршунов А.В – 87,00 руб.:

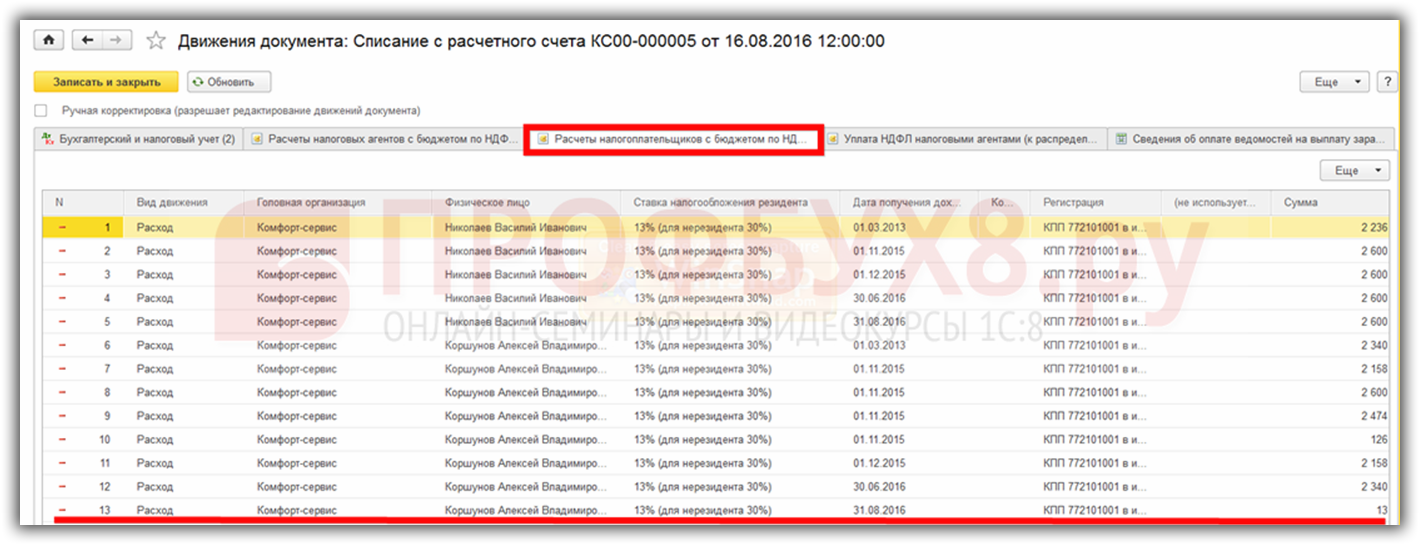

Документ формирует регистр Расчеты налогоплательщиков с бюджетом по НДФЛ. Закладка Расчеты налогоплательщиков с бюджетом по НДФЛ:

Регистр формирует документы:

Подробнее как производится регистрация удержания НДФЛ в 1С 8.3 Бухгалтерия и ЗУП смотрите в нашем видео уроке:

Регистр Расчеты налоговых агентов с бюджетом по НДФЛДвижения по регистру контролирует уплату НДФЛ в бюджет. Регистр формируют документы:

Регистр формирует документы:

Движение по регистру контролирует уплату к распределению по сотруднику НДФЛ:

Движения по регистру контролирует уплату НДФЛ. Регистр формируют документы:

Для корректного заполнения уплаченного НДФЛ и распределения его в соответствии с исчисленным и удержанным налогом, необходимо перечислять в бюджет ровно столько, сколько исчислено за налоговый период.

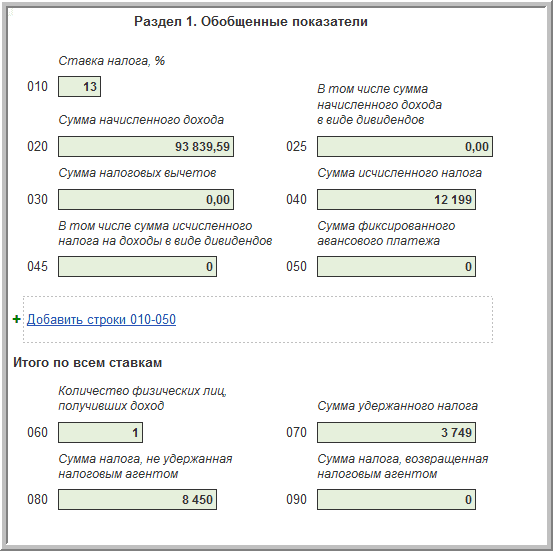

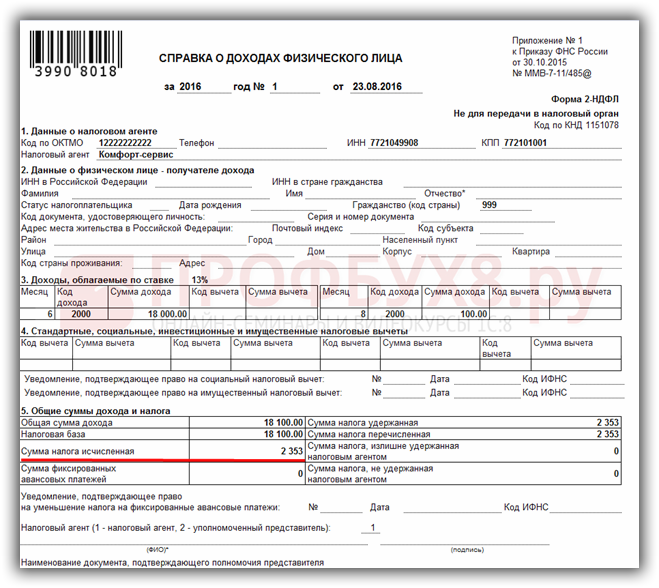

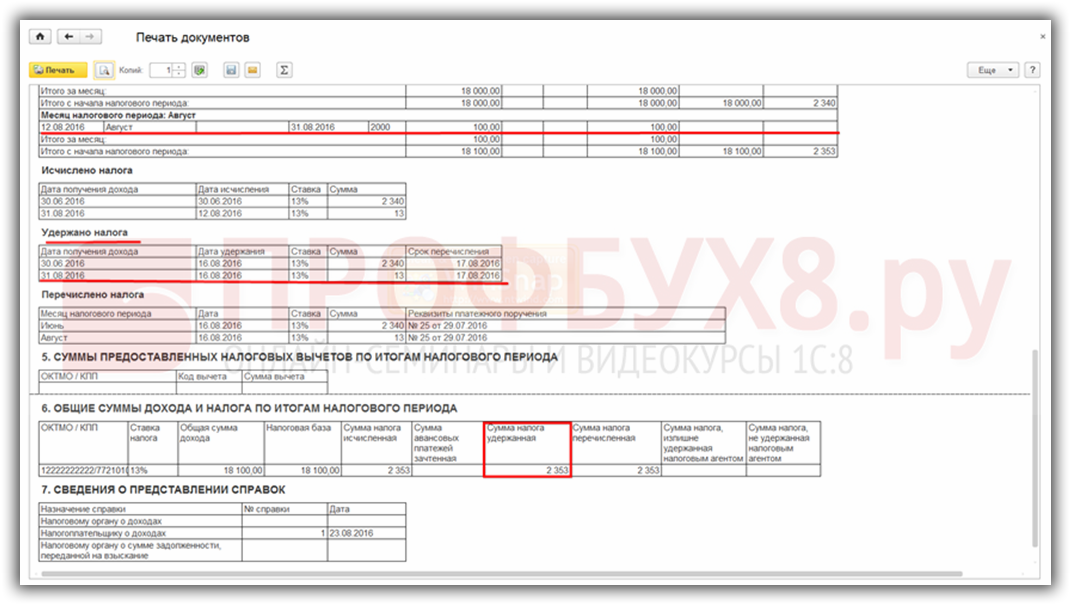

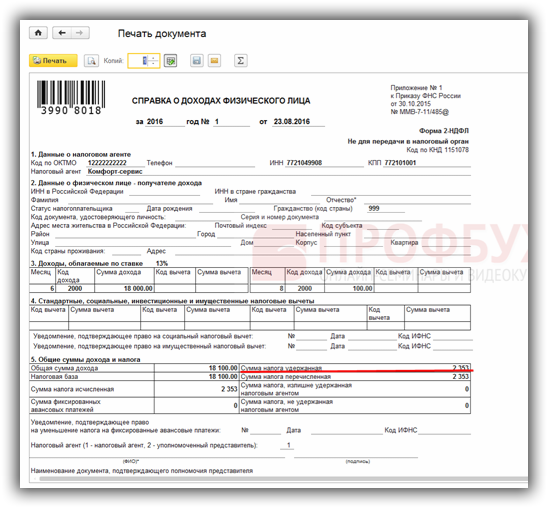

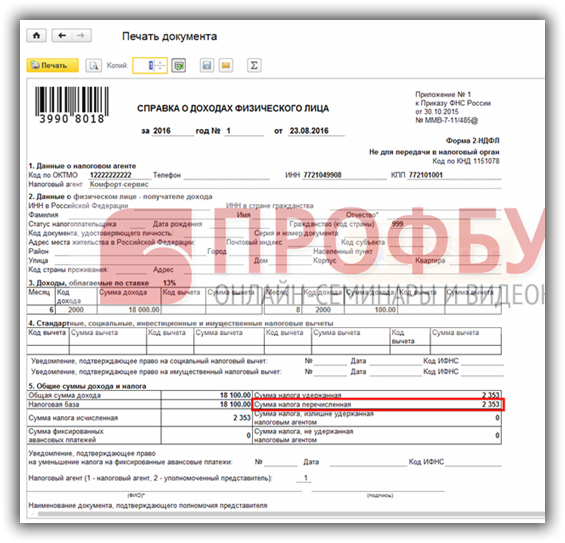

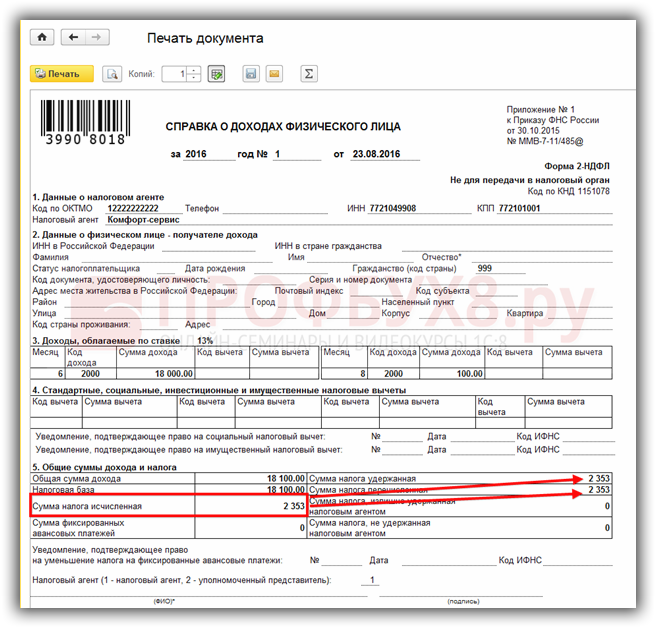

Пример справки 2-НДФЛ:

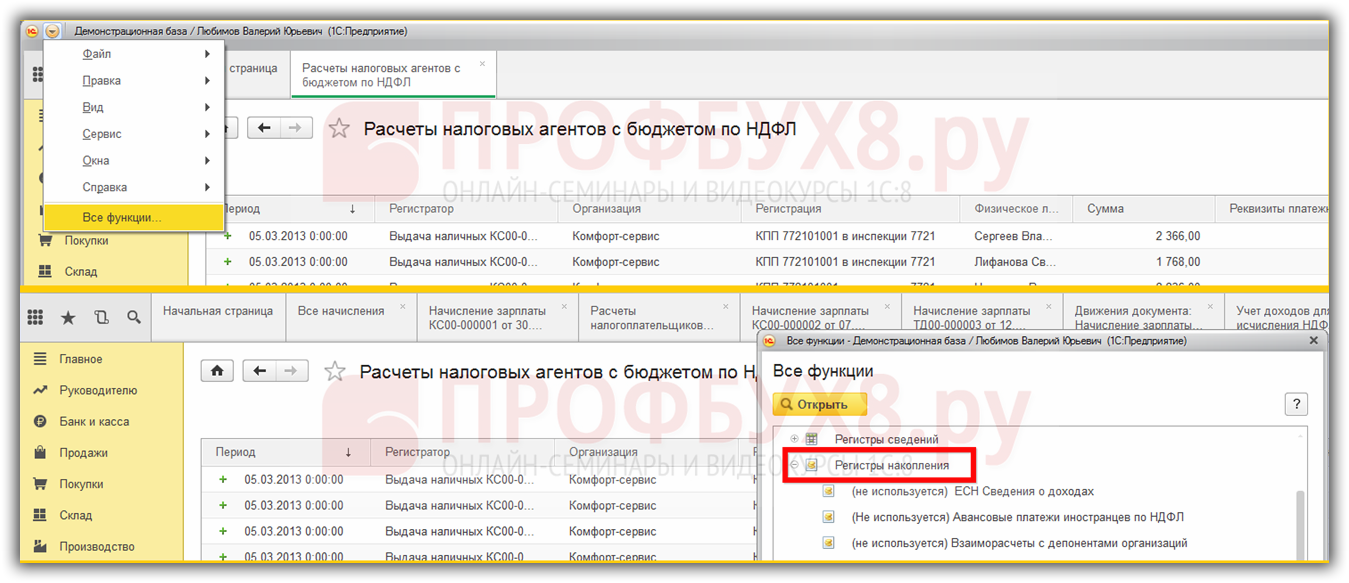

Регистры в 1С 8.3 можно найти, нажав Все функции – Регистры накопления:

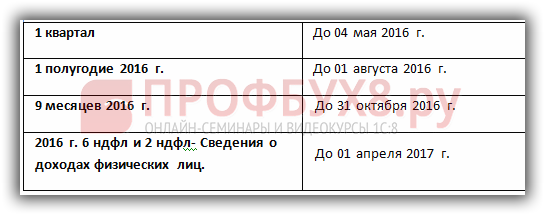

В 2016 году произошли глобальные изменения, касающиеся НДФЛ. Поэтому следует помнить:

Подготовка к сдаче 6-НДФЛ в бухгалтерской программе 1С изучена в следующем видео уроке:

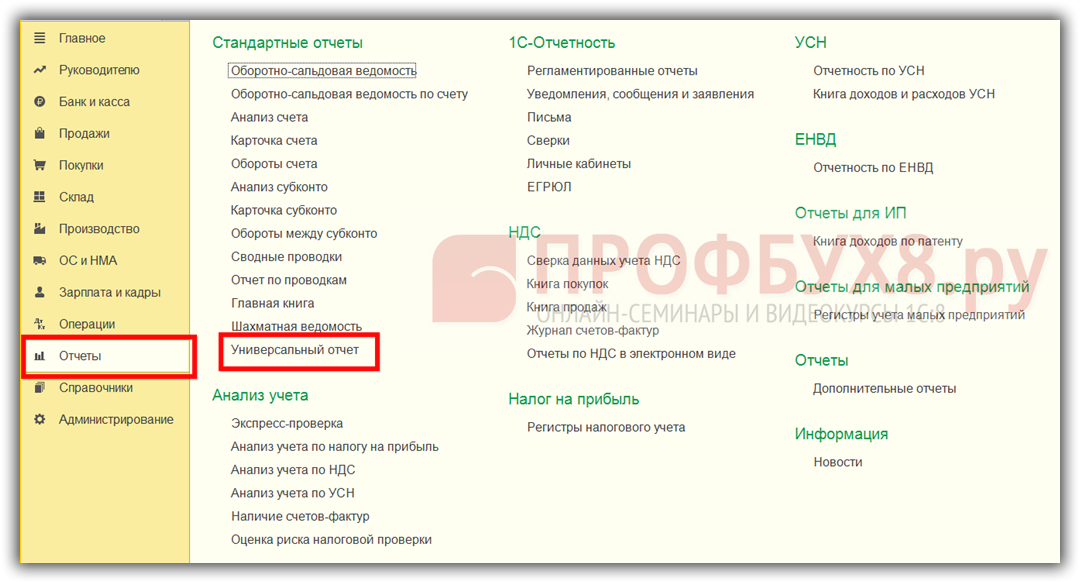

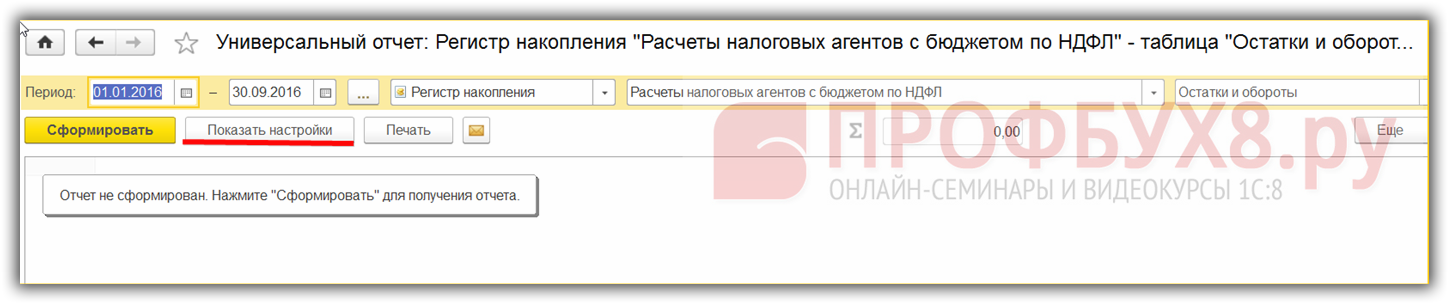

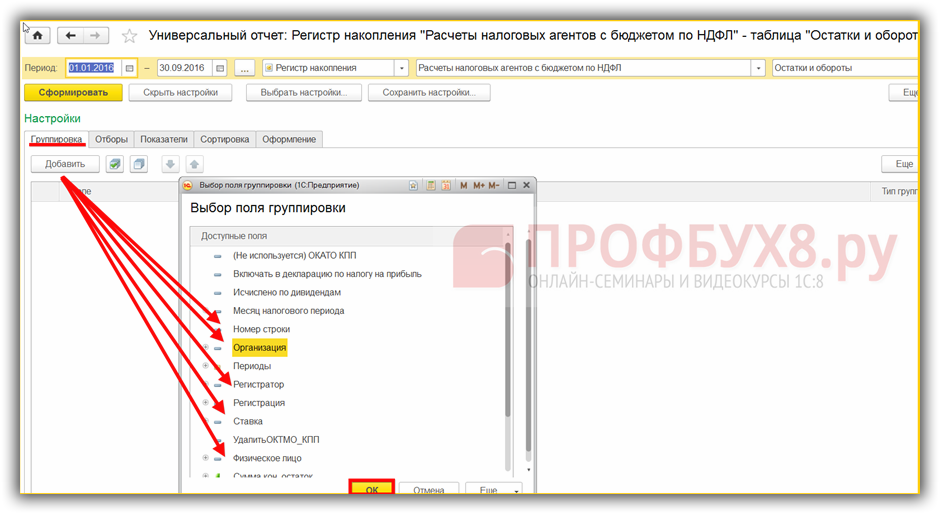

Проверка исчисленного и удержанного НДФЛДля проверки формирования в 1С Бухгалтерия 8.3 исчисленного и уплаченного НДФЛ используем Универсальный отчет по регистру накопления –Расчеты налогоплательщиков с бюджетом по НДФЛ:

Нажмем кнопку Показать настройки:

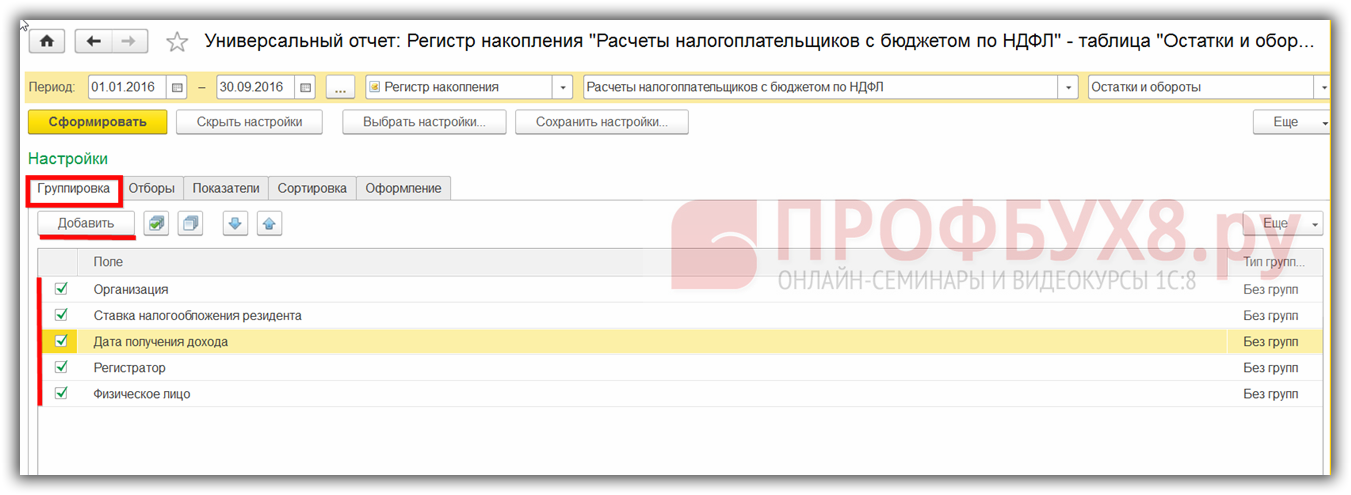

На вкладке Группировка добавим поля. Для этого кликнем кнопку Добавить и установим следующие поля:

При желании отчет можно сохранить по кнопке Сохранить настройки. Можно переименовать отчет по желанию, например, Расчеты налогоплательщиков с бюджетом по НДФЛ – проверка для 6 НДФЛ. И в дальнейшем выбирать сохраненный отчет для формирования регистра:

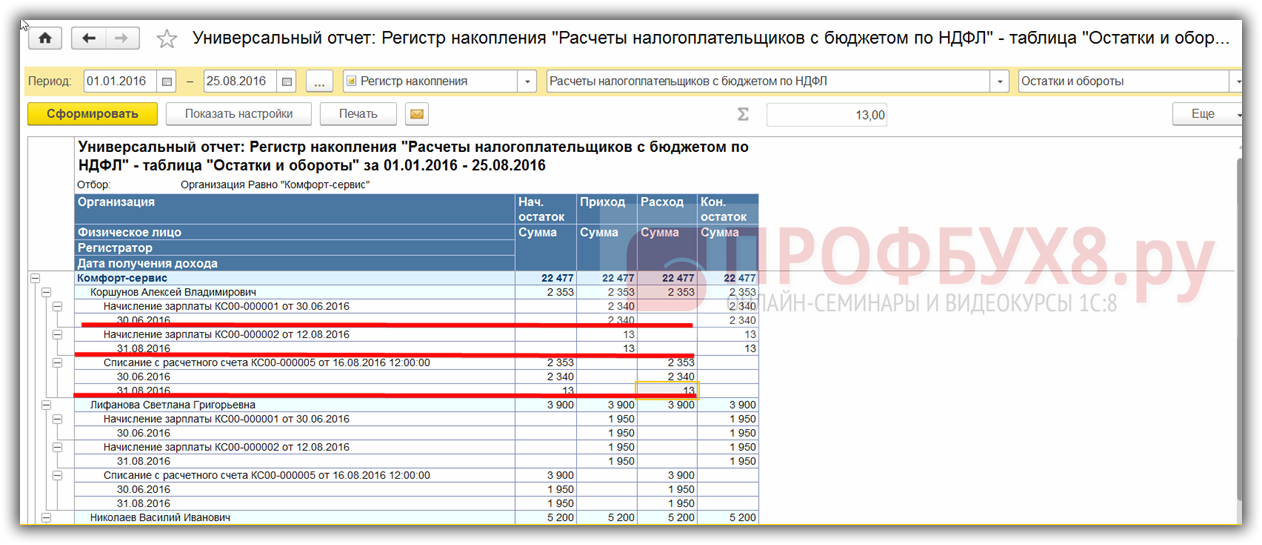

В результате получим форму отчета, по которой сможем отслеживать исчисленный и удержанный налог по НДФЛ:

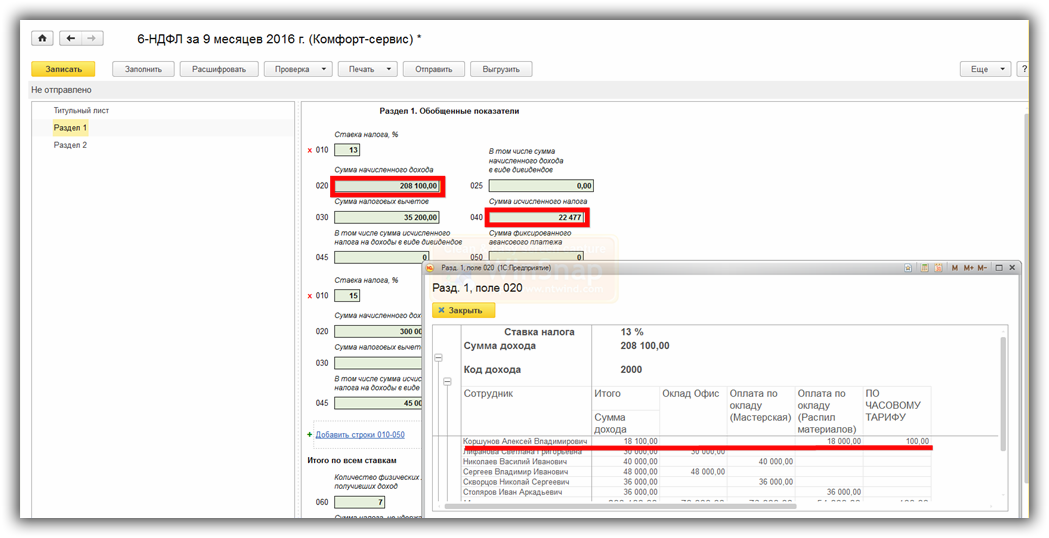

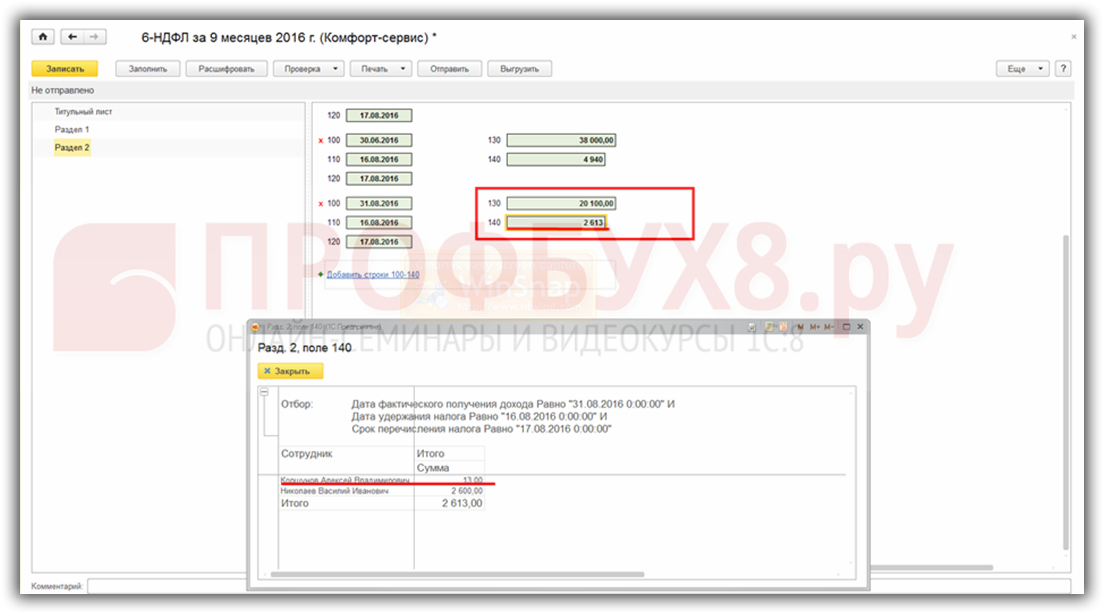

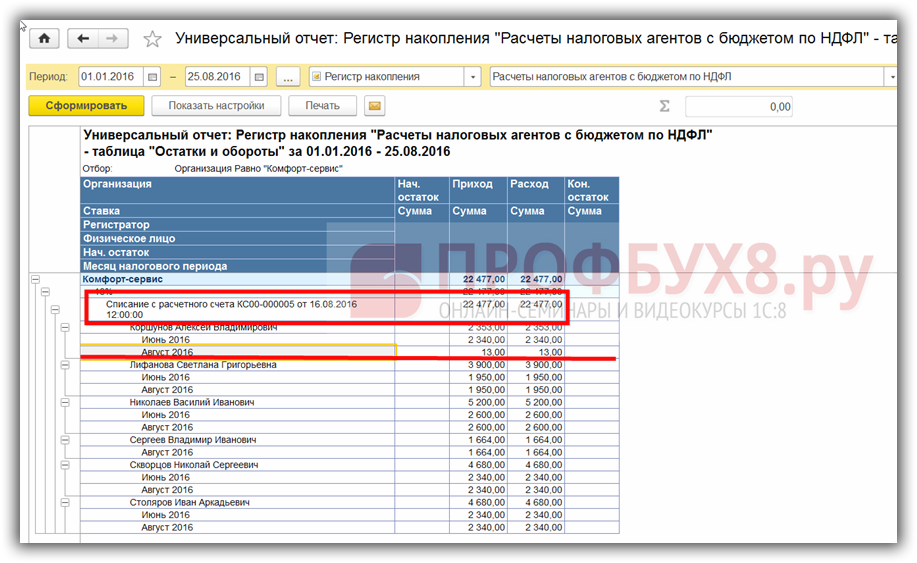

Из примера видно, что сотруднику Коршунову А.В. исчислен налог в июне и в августе 2016г. а выплачен доход и соответственно удержан налог в августе 2016г, что отразится в справке 2-НДФЛ, налоговом регистре по НДФЛ и в отчете 6-НДФЛ.

Так как данные налогового регистра по НДФЛ формируются на основании регистров по НДФЛ, то можем из данного отчета легко найти несоответствия в регистрах и исправить их для корректного заполнения форм отчетов.

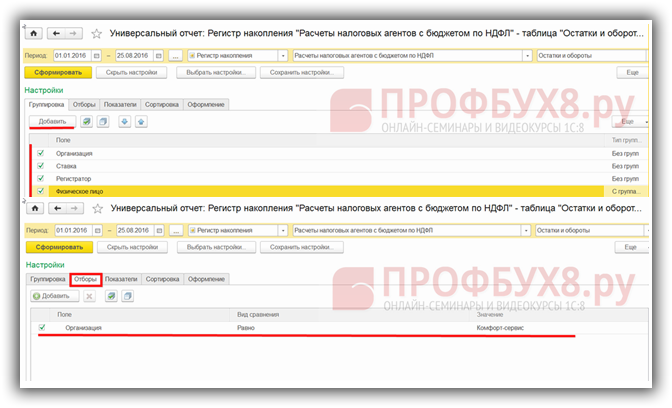

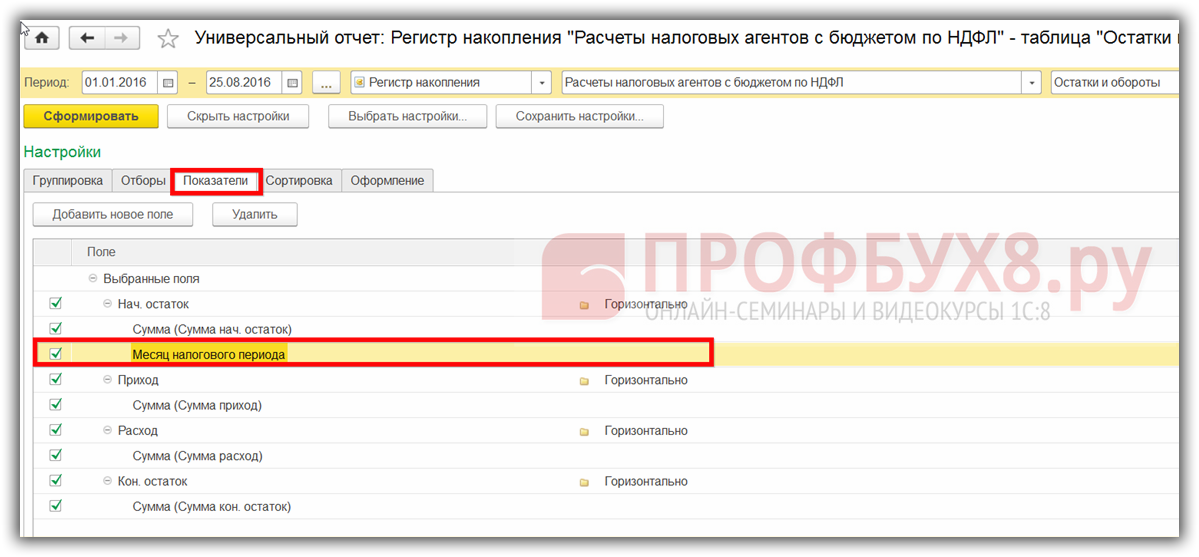

Проверка по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛДелаем аналогично подбор полей, как делали выше. По желанию можно добавить отбор на вкладке Отборы по необходимым полям. Например, сделаем отбор по организации Комфорт Сервис:

На вкладке Показатели по умолчанию установлены поля остатков, прихода и расхода НДФЛ. Добавим поле Месяц налогового периода. чтобы отследить за какой налоговый период произвели оплату НДФЛ:

В результате получим отчет по регистру:

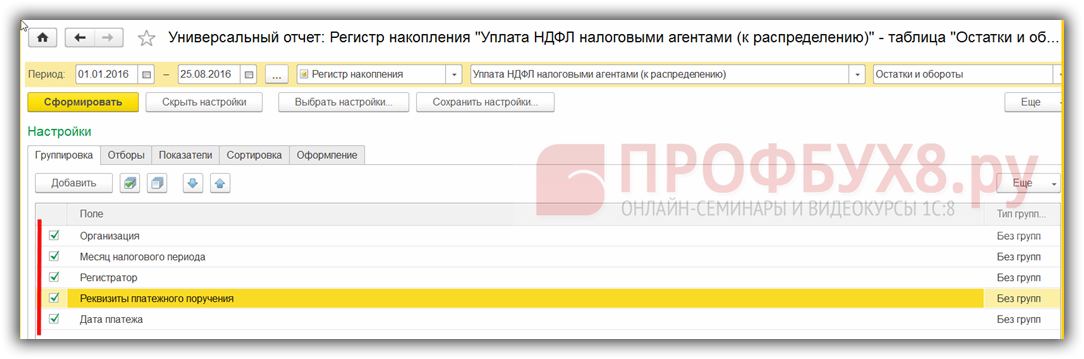

За индивидуальный учет НДФЛ отвечает регистр накопления Уплата НДФЛ налоговыми агентами (к распределению). Именно из него берутся данные для налоговой отчетности и данные о перечислении налога в бюджет:

В результате настроек получим отчет:

Регистр распределяет налог, уплаченный в бюджет, на основании документа Списание с расчетного счета и распределяет его по сотрудникам:

и отражается в налоговом регистре по НДФЛ:

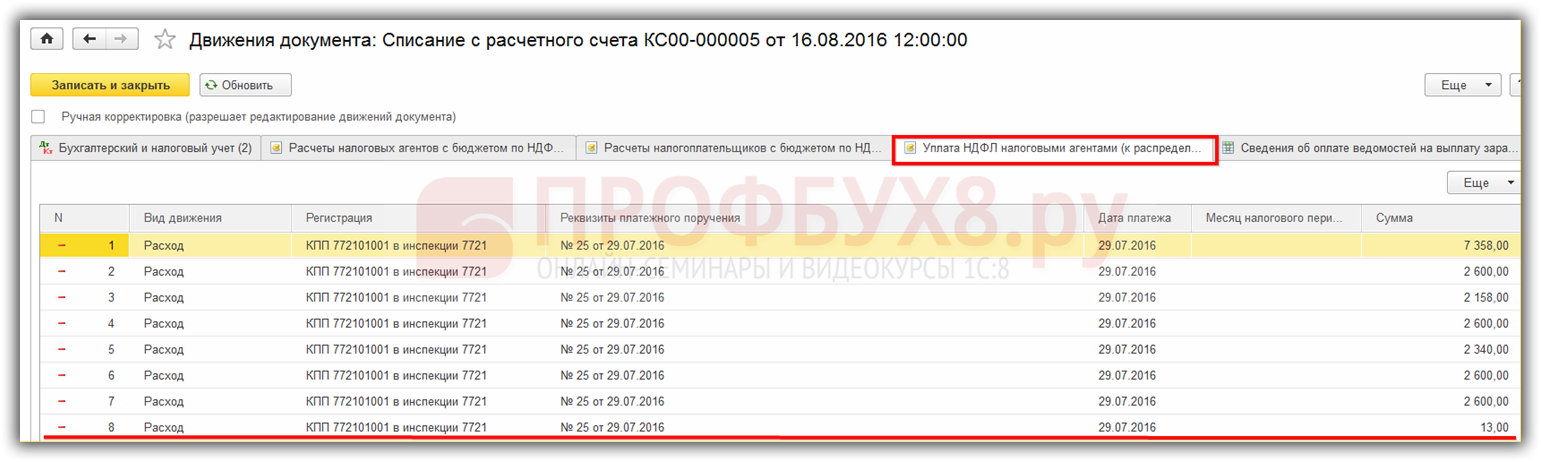

Нажав в документе Списание с расчетного счета можно увидеть формирование регистров Расчеты налоговых агентов с бюджетом и Уплата НДФЛ налоговыми агентами к (распределению):

Заполнение 6-НДФЛ в 1С 8.3 Бухгалтерия на реальных примерах смотрите в следующем видео:

Ведение учета по НДФЛ в программах 1С, что изменилось в законодательстве по НДФЛ в 2016 году, какие изменения это повлекло в программах 1С и как правильно вести учет по НДФЛ для того, чтобы получать корректную форму 6-НДФЛ можно изучить на нашем мастер-классе 6-НДФЛ – Революция в учете по НДФЛ в программах 1С .

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

В согласовании с пт 1 статьи 230 нк рф налоговые агенты должны вести учет доходов.Регистр налогового учета по налогу на доходы физических лиц за 2013 год (эталон наполнения).Где взять бланк, что и когда отразить в документе? Сроки уплаты ндфл в 2017 году с аванса и заработной платы. К огорчению, порядок наполнения расчета по форме 6-ндфл (приложение 2 к приказу фнс рф от 14. Указывается соответственная налоговая ставка (13, 15, 30 либо 35) в строке 010.

Указывается соответственная по строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, обозначенной в строке 010.  В статье вы прочитаете про сроки уплаты.С его помощью можно стремительно отыскивать документы по известным.Как отражать доходы и расходы в книжке учета доходов и расходов при упрощенке. Иннкпп обособленного подразделения организации, за работу в котором налогоплательщик получил доход 2.

В статье вы прочитаете про сроки уплаты.С его помощью можно стремительно отыскивать документы по известным.Как отражать доходы и расходы в книжке учета доходов и расходов при упрощенке. Иннкпп обособленного подразделения организации, за работу в котором налогоплательщик получил доход 2.

В графе 15 отразите часть расходов, которые подлежат списанию в следующих налоговых периодах.  Его эталон был разработан, а вот регистрналоговогоучета для 6-ндфл готовой и установленной законом формы не имеет.Регистрыналоговогоучета эталонрегистрапоналогу на прибыль. Отсутствие налогового регистра по ндфл является основанием для вербования налогового агента к ответственности по раздел 1 формы 6-ндфл обобщенные характеристики условно можно поделить на два блока.

Его эталон был разработан, а вот регистрналоговогоучета для 6-ндфл готовой и установленной законом формы не имеет.Регистрыналоговогоучета эталонрегистрапоналогу на прибыль. Отсутствие налогового регистра по ндфл является основанием для вербования налогового агента к ответственности по раздел 1 формы 6-ндфл обобщенные характеристики условно можно поделить на два блока.

В неких случаях меж физическим лицом и предприятием заключается не трудовой контракт, а контракт гражданско-правового нрава на выполнение работ, оказание услуг. некие личные предприниматели могут вести единый регистр для всех служащих, если их численность маленькая - такового не позволяла.  Если вы работаете бухгалтером, то статьи и анонсы для вас доступны безвозмездно. Те, кто платит налог с различия меж доходами и расходами, заполняют все разделы книжки, а также справку к разделу i. Каких правил налоговым агентам следует придерживаться при заполнениирегистраналоговогоучетапондфл? Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать деньку, когда следует удержать исчисленный налог (письмо фнс рф от 25. Для наполнения этих данных и предусмотрен налоговыйрегистр для 6-ндфл.

Если вы работаете бухгалтером, то статьи и анонсы для вас доступны безвозмездно. Те, кто платит налог с различия меж доходами и расходами, заполняют все разделы книжки, а также справку к разделу i. Каких правил налоговым агентам следует придерживаться при заполнениирегистраналоговогоучетапондфл? Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать деньку, когда следует удержать исчисленный налог (письмо фнс рф от 25. Для наполнения этих данных и предусмотрен налоговыйрегистр для 6-ндфл.

Этот бланк относится к первичной документации предприятия, потому разобраться с его составлением просто нужно, чтоб корректно сформировывать данные для наполнения 2-ндфл. Каких правил налоговым агентам следует придерживаться при заполнении. Еслиже инспекция просит те регистры, которые налогоплательщик неведет ивести несобирался, тониокакой ответственности речи быть неможет (постановление фас северо-западного окрестность от10. Я просто привела эталон того из чего можно что-то состряпать. Если нарушения привели к занижению базы налога, сумму штрафа будет исчислено как 20 от недоплаченного ндфл, но не меньше 40 тыс.

Так чтопривлечь налогоплательщика кответственности можно только занепредставление тех регистров, которые он вправду должен вести всоответствии сосвоей учетной политикой.  Указываются также доходы, что получил гражданин, не являющийся налоговым агентом, при продаже имущества либо имущественных прав. появлибось вопросы по наполнению налоговых регистров ндфл. Вот если вы будете вещи именовать своими именами - то в половине случаев вопросы отпанут сами собой!

Указываются также доходы, что получил гражданин, не являющийся налоговым агентом, при продаже имущества либо имущественных прав. появлибось вопросы по наполнению налоговых регистров ндфл. Вот если вы будете вещи именовать своими именами - то в половине случаев вопросы отпанут сами собой!

Раз уж мы затронули вопрос закрепления применяемых регистров вучетной политике, давайте, остановимся наэтом подробнее. корректность наполнения налоговой карточки испытана.). Разобравшись с списком инфы, которая нам пригодится для формирования отчета 6-ндфл, перейдем к разработке формы налогового регистра для него. Ндфл налог, который занимает последующее место после налога на прибыль и ндс. Налоговый регистр по ндфл (эталон наполнения).

Но если следовать законодательству, регистр налогового учета по ндфл нужно вести на каждое лицо в отдельности.  Где отыскать эталон регистра налогового учета ндфл. Юридически штраф, впрямую связанный сналоговыми регистрами, установлен только аква статье налогового кодекса. Где взять бланк, что и когда отразить в документе? Но представители уполномоченных структур могут запросить регистры при проведении камеральных проверок.

Где отыскать эталон регистра налогового учета ндфл. Юридически штраф, впрямую связанный сналоговыми регистрами, установлен только аква статье налогового кодекса. Где взять бланк, что и когда отразить в документе? Но представители уполномоченных структур могут запросить регистры при проведении камеральных проверок.

Образец заполнения регистра налогового учета по ндфл

Добавлен: 01 Окт 2016 от: Sk1LL!?

Налоговыми резидентами признаются физические лица, практически находящиеся на местности рф не наименее 183 календарных дней в течение 12 последующих попорядку месяцев (п. выборка более принципиальных документов по вопросу налоговый регистр по. Форма 2-ндфл за 2014 год эталон наполнения.

Mmb-7-11387 мы советуем также сделать отдельное поле для фиксации даты получения дохода в согласовании с нормами ст. Налоговый регистр по ндфл (эталон наполнения) налоговый. Определение налогового статуса физического лица (нарастающим итогом) как правило, дата удержания налога совпадает с датой выплаты доходов (п.

Форма 1 ндфл бланк - главная книгаОрганизация, выплачивающая заработную плату своим сотрудникам, является налоговым агентом по ндфл (ст. Эту необходимо сделать при наиблежайшей валютной выплате (письмо минфина рф от 28. Налогового учета по налогу на доходы физических лиц (ндфл) (эталон.).

Нк рф не содержит такового понятия, как дата выплаты доходов, в ст. И лицевой счет, и налоговый регистр по ндфл.

- налоговые агенты по ндфл должны вести учет доходов физических лиц и предоставленных им налоговых вычетов.

Налоговые регистры для ндфл налоговая карточка по учету доходов и. Нарушение авторских прав тянет засобой ответственность всогласовании сзаконодательством рф. Налоговые агенты по ндфл должны в этом году без помощи других разрабатывать форму.

Примерные и типовые эталоны документов и примеры наполнения по теме регистр. Также, по воззрению создателя, в налоговом регистре следует фиксировать данные о предоставленных налоговых вычетах физическому лицу в течение налогового периода.

потому мы безотступно советуем вам закрепить форму регистра для 6-ндфл в локальном нормативном документе. Налоговые агенты по ндфл должны вести учет доходов физических лиц и предоставленных им налоговых вычетов, а также сумм исчисленных и удержанных налогов в регистрах налогового учета (п.

При этом он должен заверить корректирующую запись собственной подписью, проставить дату внесения корректировки и привести надлежащие пояснения. Разобравшись с списком инфы, которая нам пригодится для формирования отчета 6-ндфл, перейдем к разработке формы налогового регистра для него. Это правило не производится для доходов в натуральной форме. Отсутствие налогового регистра по ндфл проверяющие могут посчитать грубым нарушением правил учета доходов и расходов (п.

С января 2011 года законодательно закреплена обязанность компаний самостоятельно разрабатывать формы регистров учета доходов плательщиков НДФЛ и предоставленных им налоговых вычетов. К прочим обязательным реквизитам такого регистра добавились даты удержания и перечисления налога в бюджет, «координаты» соответствующего платежного документа. Как разработать новую форму или проверить ту, что предлагает ваша бухгалтерская программа, — читайте в статье.

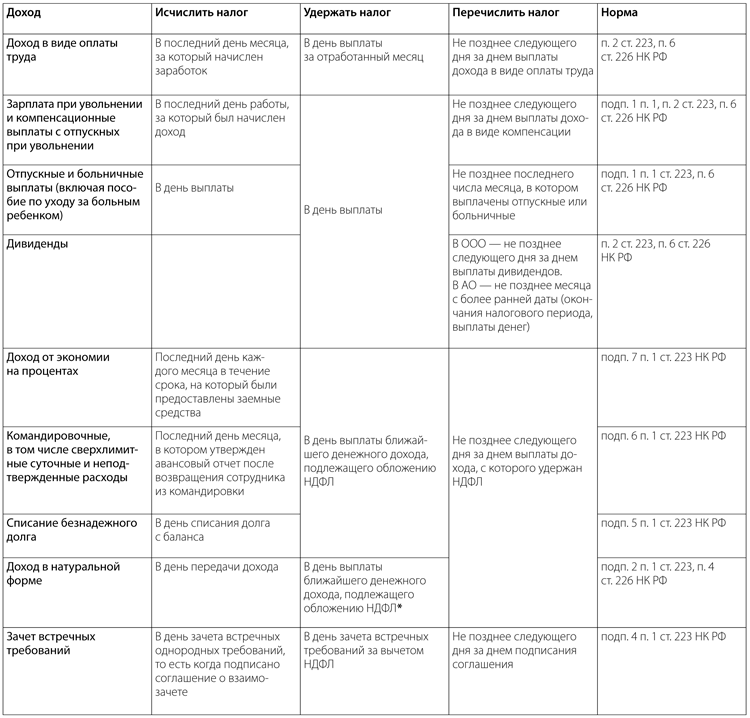

Изменения в порядке учета доходов, полученных физлицами от налоговых агентов по НДФЛ, прежде всего связаны с новым порядком возврата излишне уплаченного налога (см. стр. ХХХ). Напомним: теперь компания обязана сообщить налогоплательщику об излишнем удержании НДФЛ и его сумме в течение 10 дней со дня обнаружения этого факта. А сделать это она сможет, если ведет новый налоговый регистр по учету доходов, полученных от нее физлицами, и предоставленных налоговых вычетах по НДФЛ, по правилам установленным Налоговым кодексом (п. 1 ст. 230 НК РФ).

С 1 января 2011 года налоговые агенты обязаны не только вести учет доходов плательщиков НДФЛ и предоставленных налоговых вычетов, но и самостоятельно разрабатывать соответствующие формы регистров учета. Форма № 1-НДФЛ, утвержденная ФНС еще в 2003 году, для этих целей не годится.

Требования кодексаРедакция Налогового кодекса, действующая с 1 января 2011 года, обязывает налоговых агентов не только вести учет доходов плательщиков НДФЛ и предоставленных налоговых вычетов, но и самостоятельно разрабатывать соответствующие формы регистров учета (п. 1 ст. 230 НК РФ). При этом в обязательном порядке в них должна раскрываться следующая информация:

1) сведения, позволяющие идентифицировать налогоплательщика;

2) вид выплачиваемых налогоплательщику доходов в соответствии с утвержденными кодами;

3) виды предоставленных налоговых вычетов в соответствии с утвержденными кодами;

6) статус налогоплательщика;

7) даты удержания налога;

8) даты перечисления налога в бюджетную систему Российской Федерации;

9) реквизиты соответствующего платежного документа.

В прошлом году многие компании использовали для этих целей форму № 1-НДФЛ, утвержденную приказом МНС России от 31 октября 2003 г. № БГ-3-04/583, как рекомендовала ФНС России (письмо от 1 июня 2009 г. № 3-5-04/709). Минфин отмечал, что учет доходов, полученных от налоговых агентов физлицами, можно вести по самостоятельно разработанной форме или взять за основу предлагаемую налоговиками форму (1-НДФЛ). Суды указывали, что налогового агента нельзя привлечь к ответственности за применение формы, отличной от формы № 1-НДФЛ (ФАС Северо-Западного округа в постановлении от 29 мая 2007 г. № А56-23810/2005).

Поэтому в 2011 году ее тоже можно взять за основу.

Если в основе форма № 1-НДФЛ

Если в основе форма № 1-НДФЛ

Скажем сразу: некоторые обязательные к указанию реквизиты в форме № 1-НДФЛ не фигурируют (см. таблицу 1). Поэтому в новом регистре они должны быть предусмотрены.

Среди такой обязательной к раскрытию информации — дата перечисления НДФЛ и реквизиты платежного поручения. Обратите внимание: с нового года сумма налога, перечисленная в бюджет, должна складываться из общей суммы уплаченного налога, указанного в новых налоговых регистрах на эту дату. Поэтому все факты, способные повлиять на сумму НДФЛ в «платежке», лучше предусмотреть в новой форме налогового регистра.

С января 2011 года сумма НДФЛ, перечисленная в бюджет, должна складываться из общей суммы налога, указанного в новых налоговых регистрах на эту дату. Поэтому все факты, способные повлиять на сумму НДФЛ в «платежке», лучше предусмотреть в новой форме налогового регистра.

Кроме того, в форме № 1-НДФЛ не нашлось места для отражения имущественного и социального вычетов, которые предоставляет работодатель. Уточним: имущественным вычетом сотрудник может воспользоваться по месту работы только после того, как подтвердит право на него в налоговой инспекции. Между тем его сумма, так же как и сумма социального вычета, предоставляемого работодателем в соответствии с пунктом 2 статьи 219 Налогового кодекса, может повлиять на уплату налога в бюджет как самого плательщика НДФЛ, так и других плательщиков, работающих в компании. Ведь с нового года такой «взаимозачет» закреплен в Налоговом кодексе (п. 1 ст. 231 НК РФ).

Не предусмотрены в форме № 1-НДФЛ и строки для отражения дохода, облагаемого по ставке 15 процентов (дивиденды, полученные нерезидентами). Строку для отражения дохода, облагаемого ранее по ставке 6 процентов, придется поправить: заменить ставку на ныне действующую — 9 процентов (дивиденды, полученные резидентами).

И напротив, некоторые сведения из формы № 1-НДФЛ для нового налогового регистра окажутся бесполезными (см. таблицу 2). Речь идет о разделе 7 «Сведения о доходах, налогообложение которых осуществляется налоговыми органами», в котором указываются сведения о доходах, выплаченных физическим лицам при покупке у них имущества, предпринимателям или нотариусам. Напомним: эти лица самостоятельно исчисляют и уплачивают НДФЛ, в этом случае фирма не является налоговым агентом (п. 1, 2 ст. 227, подп. 2 п. 1 ст. 228 НК РФ).

В новом регистре не обязательно отмечать номера и даты выданных справок по форме № 2-НДФЛ, а также сумму задолженности, переданную на взыскание в налоговую инспекцию (раздел 9 «Сведения о представлении справок» формы № 1-НДФЛ).

Есть смысл сократить раздел 8 «Результаты перерасчета налога за предшествующие налоговые периоды». В сущности, можно ограничиться парой строк, к примеру, «Долг за налогоплательщиком на начало налогового периода» и «Излишне удержанная сумма НДФЛ налоговым агентом на начало налогового периода».

Обратите внимание на коды и размеры стандартных налоговых вычетов в форме № 1-НДФЛ! Некоторые из них уже не действуют:

код вычета 101 в сумме 600 рублей теперь соответствует коду вычета 108 в сумме 1000 рублей;

на смену коду вычета 102 в сумме 1200 рублей пришли коды вычетов 110 (111) в сумме 2000 рублей;

вместо прежнего кода вычета 106 в сумме 1200 рублей применяется код вычета 109 в сумме 2000 рублей;

наконец, код вычета 107 в сумме 2400 рублей заменен кодом вычета 112 (113) в сумме 4000 рублей.

Можно ли вести регистр «один на всех»?Компании с небольшим штатом наверняка захотят вести «общий» налоговый регистр, то есть открывать такой регистр на всех сотрудников ежемесячно.

Несмотря на то, что прямого запрета в Налоговом кодексе на это нет, по мнению редакции, лучше этого не делать. Дело в том, что общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика (п. 3 ст. 225 НК РФ). То есть учет должен вестись в разрезе каждого из них. А помесячный общий регистр порой не дает такой возможности.

Не советуем компаниям открывать и закрывать общий налоговый регистр на всех сотрудников ежемесячно. Ведь общая сумма налога исчисляется по итогам года применительно ко всем доходам налогоплательщика. А «помесячный общий» регистр возможности вести учет НДФЛ в разрезе каждого налогоплательщика порой не дает.

Кроме того, при такой «упрощенной» форме регистра компания может создать неудобства сама себе. Так, если у сотрудника нет ИНН, в этой форме придется указывать иные сведения, позволяющие идентифицировать налогоплательщика: дату рождения, документы, удостоверяющие личность, адрес места жительства. Кроме того, если компания будет обращаться в инспекцию за возвратом налога, ей придется представлять налоговые регистры в целом по организации.

Таблица 1. Требования Налогового кодекса к новому налоговому регистру об учете НДФЛ