Категория: Бланки/Образцы

С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛРасчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер. заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцевРасчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2016 года.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцевПо общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

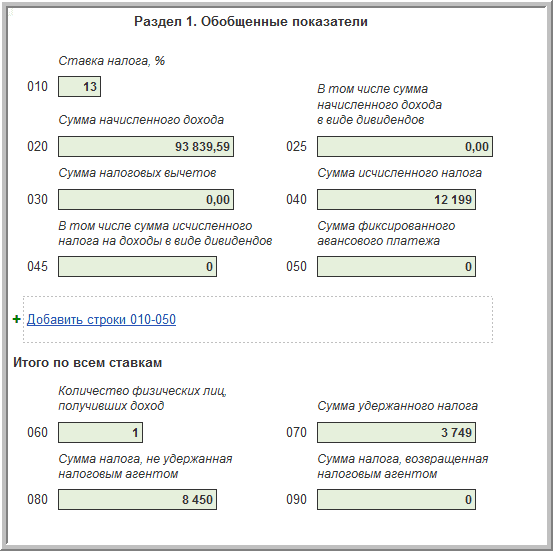

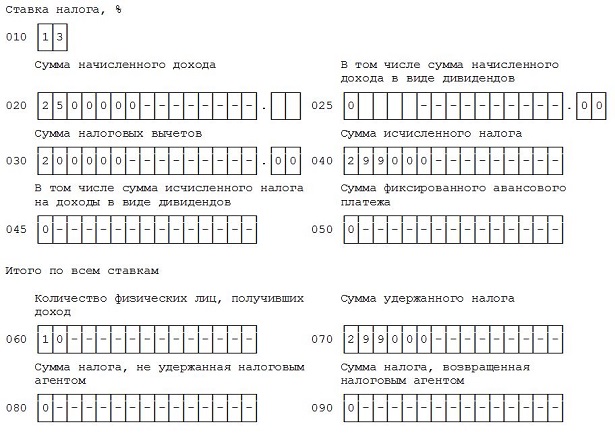

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года — 2 500 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 200 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составит 299 000 рубле (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода.

Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты.

Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.

При этом данная строка 130 6-НДФЛ на вычеты не уменьшается.

Сумму налога, которая удержана на дату по строке 110.

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

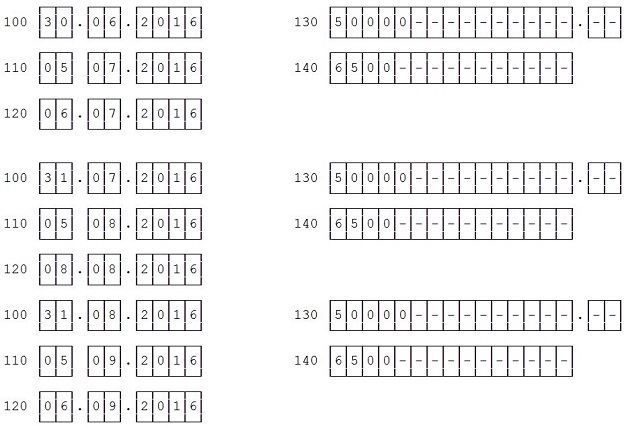

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

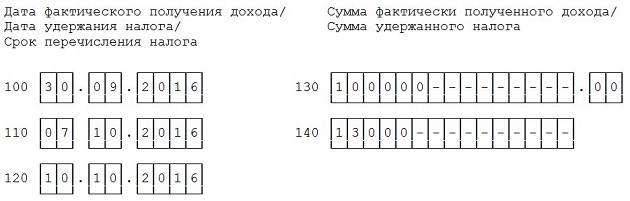

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 кварталеРассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

организация выплатила доход в пользу 5 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 117 000 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

на отчетную дату (30 сентября) фактически удержанный налог будет меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 104 000 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Далее, в разделе 2 «Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражают операции за месяцы отчетного периода.

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

по строке 100 «Дата фактического получения дохода» – 30.09.2016;

по строке 110 «Дата удержания налога» – 07.10.2016;

по строке 120 «Срок перечисления налога» – 10.10.2016 (8 октября - суббота).

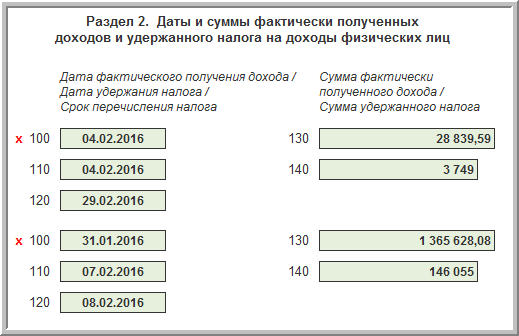

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

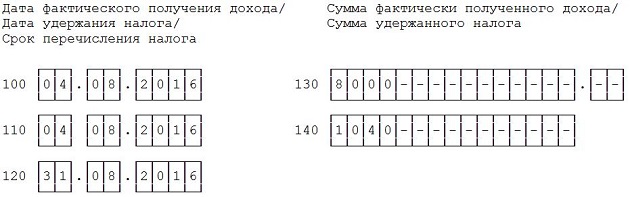

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

по строке 100 – указывать дату выплаты отпускных или больничных;

по строке 110 – указывать ту же дату, что и по строке 100;

по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – указывать сумму дохода;

по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

строка 100 – дата выплаты премии;

строка 110 – та же дата, что и по строке 100;

по строке 120 – следующий рабочий день после того, который указан по строке 110;

строка 130 – сумма дохода;

строка 140 – сумма удержанного налога.

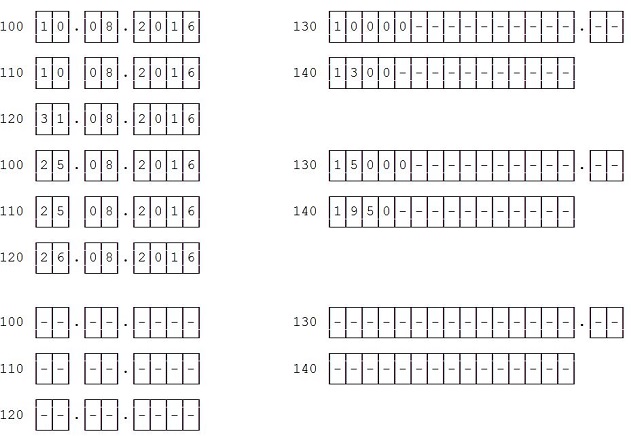

В организации премия за август в размере 10 000 рублей была выплачена 6 сентября 2016 года.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Для дополнительной подстраховки рекомендуем после заполнения расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям, установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений».

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Рекомендуйте статью коллегам:

Соответственно, если в течение календарного года ни начисления, ни выплаты физическим лицам не производились, то такие организации и ип не будут являться налоговыми агентами.

Если хотя бы в одном месяце календарного года организация или ип являлись налоговыми агентами, то расчет по форме 6ндфл в течение года представлять придется. Однако пока подобную рекомендацию выполнить получится не у всех, так как проверочные программы требуют, чтобы в разделе 2 присутствовал хотя бы один блок с заполненными строками 100, 110, 120 дата получения дохода, дата удержания налога и срок перечисления налог. Вместе с тем вопрос о том, нужно ли сдавать 6ндфл нулевую, отнюдь не праздный, поскольку 6ндфл составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Сегодня мы дадим вам оптимальный пример такого письма технически его можно отправить в свободной форме, но так у вас будет меньше беспокойства с его составлением. В соответствии с абзацем 3 пункта 2 статьи 230 нк рф налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом далее расчет по форме 6ндфл, за первый квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год не позднее 1 апреля года, следующего. А получилось именно то, что и предполагалось со стороны законодателей начали поступать разъяснения тех вопросов, которыми все задавались с самого момента введения этого расчта. Самый первый вопрос, который возникает у организаций и предпринимателей, которые не ведут свою деятельность сдавать ли форму 6ндфл в этом случае или нет. Согласно второму пункту 230 статьи нк россии предоставление данного документа необходимо только для тех лиц, которые обеспечивают доход одному или нескольким физическим лицам. Как следует из письма от 4 мая 2016 года бс4117928 если предприниматель или организация не производившие выплаты, но вс равно сдавшие нулевую отчетность, то налоговый орган е принять обязан. Не требуется сдавать 6ндфл и в тех случаях, когда сотрудников нет в принципе, а также когда ип или организация только зарегистрировались и работать ещ не начали.

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6ндфл, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Первый вопрос, который волнует бухгалтеров, это необходимость сдачи отчета по новой форме, если в штате предприятия нет работников либо им не начислялась и, соответственно, не выплачивалась заработная плата. Если руководствоваться письмом федеральной налоговой службы российской федерации от 23 марта 2016 года бс4114958, то отчет по 6ндфл представлять нет необходимости.

Вместе с тем сотрудники, проработавшие в данной системе не один год и, как говорится, съевшие собаку, все же настоятельно рекомендуют сдать в налоговую инспекцию нулевую декларацию по форме 6ндфл. Поэтому, если в течение налогового периода доходы физлицам не выплачивались и ндфл не удерживался, 6ндфл все равно надежнее сдать, проставив в отчете нулевые показатели.

Обязанность по представлению в налоговый орган по месту своего учета расчета по форме 6ндфл у организаций возникает в случае, если они в соответствии со статьей 226 нк рф и или пунктом 2 статьи 226. В этой связи у российской организации, не имеющей работников и не производящей выплату доходов физическим лицам, обязанности по представлению расчета по форме 6ндфл не возникает, и налоговые органы не вправе требовать в таких случаях обязательного представления нулевых расчетов. Не смотря на то, что сдавать пустой отчет 6 ндфл нет необходимости, и порядок заполнения данной формы не предусматривает нулевых показателей, некоторые инспекторы фнс требуют ее предоставления. Нужно ли сдавать пустую отчетность по форме 6ндфл компаниям, у которых вообще нет сотрудников или не было начислений в периоде, либо предпринимателям, у которых нет наемных работников.

Как заполнить нулевой отчет 6 ндфлКак заполнить нулевой отчет 6 ндфл

2016-12-26, 13:36, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Как заполнить нулевой отчет 6 ндфл

Нелли Алексеева (Мск)

Нелли Алексеева (Мск)Света Самсонова

не могу понять, Вы вообще перед открытием систему налогообложения выбирали себе?

Варвара Васильева

До 20 мая в ИФНС надо подать сведения о среднесписочной численности. С наступающим! Обратитесь в налоговую, там вам всё объяснят! Счет не обязательно. Уставной фонд можно на кассе держать. В банк идти только когда реальная сделка будет.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Илона Волкова (Москва)

Илона Волкова (Москва)Света Самсонова

ты представить себе не можешь как круто быть одному лучше быть ни с кем, чем с кем попало. тебя больше угнетает безделье. не более того

Варвара Васильева

Меняться. долго читать, но ты не ожинок Почему у тебя нет друзей и знакомых? Может дело в тебе? Посиди, подумай, исправь что то в себе, может тогда к тебе люди потянутся ну тыже не страшная? Найдите себе похожего на вас друга (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ника Дмитриева (Мск)

Ника Дмитриева (Мск)Света Самсонова

ФСС расчет до 16 января ПФР декларацию и расчет до 15 февраля В ИМНС ССЧ и НДС до 20 января Баланс и Ф2 до 30 марта Декларацию по прибыли до 28 марта. Сведения по НДФЛ до 31 марта.

Варвара Васильева

В налоговую -сведения по среднесписочной численности работников до 20.01.2012 г, Баланс, ПРибыли и убытки, до 31.03.2012 г Налог на имущество, декларция по налогу на прибыль до 31.03.2012 г транспортный налог -до 1 февраля. НДС -нулевая.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Никита Семёнов (Москва)

Никита Семёнов (Москва)Света Самсонова

Сейчас у них базы объединили, поэтому ехать в налоговую не надо. Документ пусть лежит на всякий случай дома (если это было списание на утилизацию или временое прекращение регистрации). Если же Вы продажи машину, которая была у Вас в.

Варвара Васильева

В налоговой вам нужно будет отчитаться за полученные средства от продажи авто, в этот момент нужно будет предоставить и подтверждающие документы. Если авто продано менее чем за 120 тыр, налог не уплачивается, т.е. отчет нулевой. Так что.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Олег Сазонов (Мск)

Олег Сазонов (Мск)Света Самсонова

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам.

Варвара Васильева

Заполняете титульный лист и все. Да можеш не заполнять штрф 100 руб,а так заполнил инн огрн наименование подписался и все Заполните наименование организации,ИНН,ОКВЭД, КПП, ну вообщем титульный лист ,а в остальных листах поставите прочерки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Если для указания какого-либо показателя не требуется заполнение всех знакомест, то в незаполненных ячейках необходимо поставить прочерк. Дробные числа заполняются аналогично правилам заполнения целых чисел. Если знакомест для указания дробной части больше чем цифр, то в свободных ячейках ставятся прочерки (например, «123456------.50»). Суммы НДФЛ исчисляются и указываются в полных рублях по правилам округления (менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля). Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО. На каждой странице формы 6-НДФЛ в соответствующем поле необходимо поставить подпись и дату подписания расчета.

Как заполнить 6 НДФЛ, если зарплата начислялась, но не выплачивалась

Нужно ли сдавать нулевой отчет 6 НДФЛ, если нет работников

Нужно ли сдавать 6 НДФЛ, если зарплата не начислялась в 2016 году

Заполнение 6 НДФЛ, если зарплата не выплачена

6 НДФЛ нулевая отчетность — образец

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Статья лаконична и очень понятна. Конкретизировано примером. Благодарю.

Людмила: Спасибо. Если бы еще и новая 4-ФСС так же!

Ольга: Все очень доходчиво и ясно! Спасибо!

Ольга1: Здравствуйте, я читала, что если доход за март выплачен в апреле, то в разделе 2 данные за март не показываются за 1 квартал в 6-НДФЛ, отражаться будут в отчете за полугодие. Возникает вопрос как будет верно? admin: Здравствуйте. Если следовать рекомендациям недавних писем ФНС, то оба варианта являются верными: тот, о котором вы упомянули, и тот, который приведён в образце.

Форма 6-НДФЛ. Порядок заполнения и сроки сдачи декларации

Образец заполнения 6-НДФЛ в 2016 году

Бланк формы 6-НДФЛ с 2016 года

Сроки сдачи отчета 6-НДФЛ с 2016 года

Порядок заполнения формы 6 НДФЛ в 2016 году

У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

226НКРФвред. от01.01.16). Если этот день попадает навыходной, тосрок переносится напервый рабочий день. Например, компания выдала отпускные 18 января, тогда эту дату следует записать встроках100и110, австроке 120— 1 февраля, так как 31 января попадает навоскресенье.

НО ВНИМАНИЕ:уже появилась пара сообщений людей, что у них не приняли расчёт 6-НДФЛ с указанием во 2 разделе зарплаты за март с апрельской датой удержания и перечисления. Если следовать содержанию писем ФНС России, то это незаконно, но на всякий случай приводим образец альтернативноговарианта заполнения 2 раздела 6-НДФЛ.Раздел 1 остаётся как есть, а Раздел 2 будет выглядеть следующим образом:

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223настоящего Кодекса, нарастающим итогом с началаналогового периода (п.3 ст.

Нужна ли инспекторам 6 НДФЛ нулевая

Кто сдает расчеты 6-НДФЛ

6-НДФЛ нулевая: нужно ли сдавать

6-НДФЛ нулевая отчетность: как заполнить

Если решите отправить нулевую отчетность, то заполните ее так. Количество физических лиц обозначьте как 0. А в разделе 2 по строкам 100–120 поставьте любую дату в интервале от 1 января до 31 марта, например, 01.01.2016. Или заполните три блока строк 100–120. И поставьте в них 31.01.2016, 29.02.2016 и 31.03.2016 соответственно. Программа выдаст предупреждение, но отчет пройдет форматно-логический контроль и отправится.

6-НДФЛ нулевая: образец

Число людей, получивших доходы за отчётный период

Шаг 7 - Строка 070. Общая сумма удержанного налога по всем ставкам

Шаг 8 - Строка 080. Неудержанный налог

Шаг 9 - Строка 090. Возвращенный налог

Шаг 10 - Строка N 100. Дата получения дохода сотрудниками

В графу 100 вписывается день, когда сотрудники фирмы получили доход. Число и месяц, которые необходимо указать, зависят от характера выплат. Дата, являющаяся днём получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последнее число месяца, за который она выплачивается. Поэтому допустимо указать в этой строке последнее число декабря 2015 года, если зарплату за декабрь работники получили только в январе.

Вопрос: Здравствуйте, подскажите пожалуйста! ООО зарегистрировано 11.04.2016, какие отчеты, куда и до какого числа надо сдать?

Вопрос: я не знаю, как дальше жить с этим одиночеством?

Вопрос: Первая сдача отчетности в ООО (нулевая)

Вопрос: Надо ли самой ехать в налоговую? см. внутри.

Вопрос: Как заполнить нулевую декларацию?Единая(упрощенная)налоговая декларация!СРОЧНО!