Категория: Инструкции

(вся информация по нужному вам тэгу)

Любой вид задолженности (кредиторской или дебиторской) – малоприятная ситуация для учреждения. Но как быть, если данный казус все-таки произошел? И какие санкции в случае сформированной на отчетную дату дебиторской задолженности может применить учредитель к подведомственному бюджетному или автономному учреждению, являющемуся получателем субсидии на выполнение госзадания?

Согласно действующим Указаниям о порядке применения бюджетной классификации учреждениям предоставлено право выбора – отражать операции по уплате НДС и налога на прибыль по статье 130 или 180 КОСГУ. Данное новшество призвано облегчить работу бухгалтеров, однако у некоторых из них головной боли только прибавилось. Что делать, если единственным видом приносящей доход деятельности является, например, сдача имущества в аренду?

Порядок проведения кассовых операций со средствами автономных учреждений на лицевых счетах, открытых им в органах Федерального казначейства, установлен приказом Федерального казначейства от 08.12.2011 № 15н (далее – Порядок № 15н).

На практике применяют два вида талонов: количественные и денежные. В первых и самых распространенных указывают количество литров бензина (литровый номинал), которые можно получить на АЗС в обмен на топливный талон. Обычно их выпускают на 10, 15, 20, 25, 30, 40 и 50 литров. При заправке на станции водителю отпускают то количество бензина, которое указано в талоне. Талоны оплачиваются по ценам на топливо, действующим в день их приобретения. При этом текущая рыночная стоимость бензина, которая действует на день заправки транспорта, значения не имеет. Второй вид талонов используется значительно реже. В них указывают денежный номинал, в пределах которого водитель может приобрести бензин на АЗС. При этом в большинстве случаев топливо отпускают по розничной цене, действующей на момент заправки автомобиля.

Если учреждение не использовало в текущем финансовом году в полном объеме средства субсидий на иные цели, оно должно вернуть оставшуюся сумму в бюджет. О том, что нужно учесть, осуществляя данную операцию, читайте далее.

Платные услуги, оказываемые бюджетными и автономными учреждениями, могут выполняться в рамках приносящей доход деятельности, а также включаться в государственное (муниципальное) задание. О том, с какими подводными камнями может столкнуться учреждение, организовывая платную деятельность, читайте далее.

В качестве антикоррупционных мер российскими законодателями был принят Федеральный закон от 03.12.2012 № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам». О возможных последствиях принятия документа читайте далее.

Каждый год налоговое законодательство совершенствуется, в него вносятся более или менее существенные изменения и корректировки. 2012 год не стал исключением: был принят ряд федеральных законов, предусматривающих изменения в Налоговый кодекс РФ, они вступили в силу в 2013 году. Проанализируем те из них, которые представляют интерес для бюджетных и автономных учреждений.

Ежегодно Минфином России утверждаются Указания о порядке применения бюджетной классификации Российской Федерации. На 2013 г. и на плановый период 2014 и 2015 гг. они утверждены приказом от 21.12.2012 № 171н. Проанализируем, что нового содержит данный документ в сравнении с Указаниями № 180н, действовавшими в 2012 г.

В соответствии с приказом Минфина России от 21.12.2012 № 171н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов" на подстатю 151 "Поступления от других бюджетов бюджетной системы Российской Федерации" КОСГУ относятся следующие доходы.

Бухгалтеры государственных (муниципальных) учреждений при оплате договора поставки неизбежно сталкиваются с проблемой выбора кода КОСГУ. Рассмотрим наиболее распространенные ошибки определения экономического содержания подобных операций и порядок их исправления.

Гость номера - Владимир Болотский, начальник отдела государственных закупок Управления Федерального казначейства по Тюменской области. Принятие закона «О федеральной контрактной системе в сфере закупок товаров, работ, услуг» призвано решить многие наболевшие проблемы в системе госзаказа. Насколько оправдан новый закон, рассмотрим на примере Управления Федерального казначейства по Тюменской области.

Учреждение обязано обеспечивать своих работников специальной одеждой, обувью и другими средствами индивидуальной защиты. При этом Минздравсоцразвития России установлены специальные Межотраслевые правила обеспечения работников специальной одеждой и обувью (утв. Приказом Минздравсоцразвития России от 01.06.2009 № 290н).

Минфин России разработал проект приказа о внесении изменений в Инструкцию № 33н. Рассмотрим ряд запланированных изменений, которые в случае их утверждения отразятся на порядке составления бухгалтерской отчетности бюджетных и автономных учреждений, начиная с отчетности за 2012 г.

В конце текущего года Минфин России принял поправки в Инструкцию № 191н. Причем предполагаемые новации частично будут применяться уже с отчетности за 2012 г. Рассмотрим, каким образом изменится порядок составления и представления бюджетной отчетности с нового года.

За последнее время в Бюджетный кодекс РФ (далее - БК РФ) было внесено немало поправок. На что они были направлены, и как будет совершенствоваться главный документ участников бюджетного процесса в дальнейшем - рассказывает наш эксперт.

При выполнении государственного (муниципального) задания у учреждения может образоваться остаток субсидии. Является ли это свидетельством того, что с заданием учреждение не справилось? Попробуем разобраться в этом вопросе. А также рассмотрим, за счет каких мероприятий может образоваться экономия по субсидии и каковы особенности ее расходования.

Отчет о принятых учреждением обязательствах (ф. 0503738) (далее - Отчет (ф. 0503738)) формируется в соответствии с требованиями п. 46-49 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н).

В ходе выездной проверки инспекция установила факт неправомерно применения "вмененки" в отношении деятельности, связанной с реализацией товаров на основе государственного (муниципального) контракта либо договора поставки. По мнению инспекции, с доходов от указанной деятельности следует платить налоги в рамках общего режима налогообложения. Компания с решением инспекции не согласился и обратился в суд.

Гость номера - Наталья Чикотина, начальник юридического отдела Управления Федерального казначейства по Тюменской области. Бюджетное послание Президента РФ «О бюджетной политике» одной из приоритетных задач в рамках формирования новой модели экономического роста определило переход к программной структуре бюджета. При этом отмечается необходимость совершенствования инструментов программно-целевого планирования (федеральных целевых программ, приоритетных национальных проектов, проектов основных направлений деятельности Правительства РФ). Особое внимание уделено созданию комплексной федеральной контрактной системы. О ее принципах рассказывает наш эксперт.

Планирование, финансовое обеспечение и реализация государственных (муниципальных) заданий вызывают много вопросов у бухгалтеров и специалистов планово-экономических отделов. Не ясна политика и ценообразования, и контроля качества государственных (муниципальных) услуг. Как происходят эти процессы на практике, рассказывает наш эксперт.

Могут ли расходы, связанные с обеспечением деятельности учреждения: на разработку проектно-сметной документации при проведении капитального ремонта, техническое присоединение к сетям, проведение энергоаудита, установку охранной сигнализации, приборов учета энергетических ресурсов, обучение, повышение квалификации, профессиональную подготовку, стажировку работников учреждений, приобретение программных продуктов, аттестацию рабочих мест относится к расходам на выполнение учреждениями государственного задания на оказание государственной услуги?

То, что продуманный бизнес-план - залог успешной деятельности коммерческой организации, не вызывает сомнений. Однако эффективность технологии бизнес-планирования в бюджетном или автономном учреждении для многих не столь очевидна. Чтобы развеять сомнения в необходимости бизнес-плана для учреждения, расскажем о преимуществах этого инструмента финансового менеджмента.

Правительством РФ предложен к рассмотрению проект федерального закона № 116783-6 «О внесении изменений в Бюджетный кодекс Российской Федерации и Кодекс Российской Федерации об административных правонарушениях в части регулирования государственного и муниципального финансового контроля и ответственности за нарушение бюджетного законодательства Российской Федерации». Предлагается приблизить систему финконтроля к международным стандартам. Подробнее о грядущих изменениях рассказывает наш эксперт.

Вторник, 25 февраля 2014 г.

Годовую бухгалтерскую отчетность государственные (муниципальные) бюджетные и автономные учреждения составляют и представляют по состоянию на 1 января года, следующего за отчетным, в соответствии с Инструкцией № 33н.

В ее состав согласно п. 12 Инструкции № 33н включаются следующие формы:

баланс государственного (муниципального) учреждения(ф. 0503730) (далее – баланс (ф. 0503730));

справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее – справка (ф. 0503710));

справка по консолидируемым расчетам учреждения(ф. 0503725) (далее – справка (ф. 0503725));

отчет об исполнении учреждением плана его финансово-хозяйственной деятельности(ф. 0503737) (далее – отчет (ф. 0503737));

отчет о принятых учреждением обязательствах(ф. 0503738) (далее – отчет (ф. 0503738));

отчет о финансовых результатах деятельности учреждения(ф. 0503721) (далее – отчет (ф. 0503721));

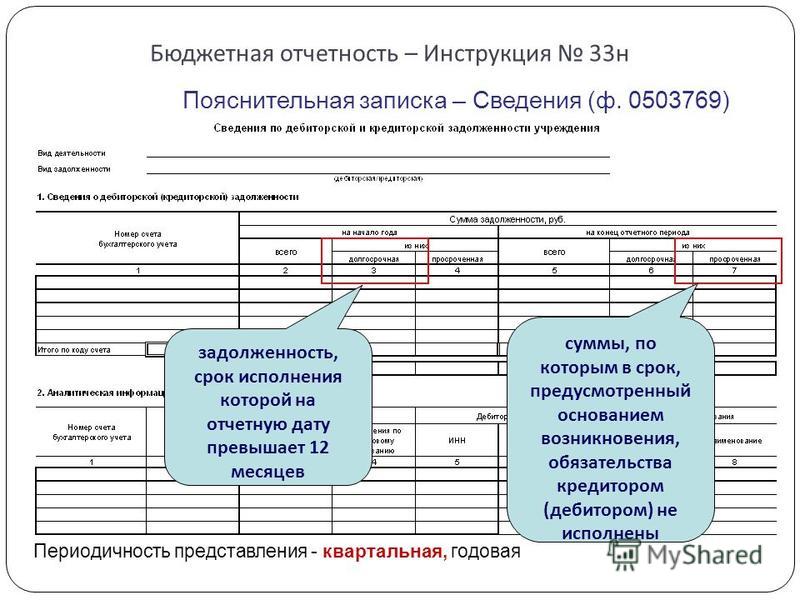

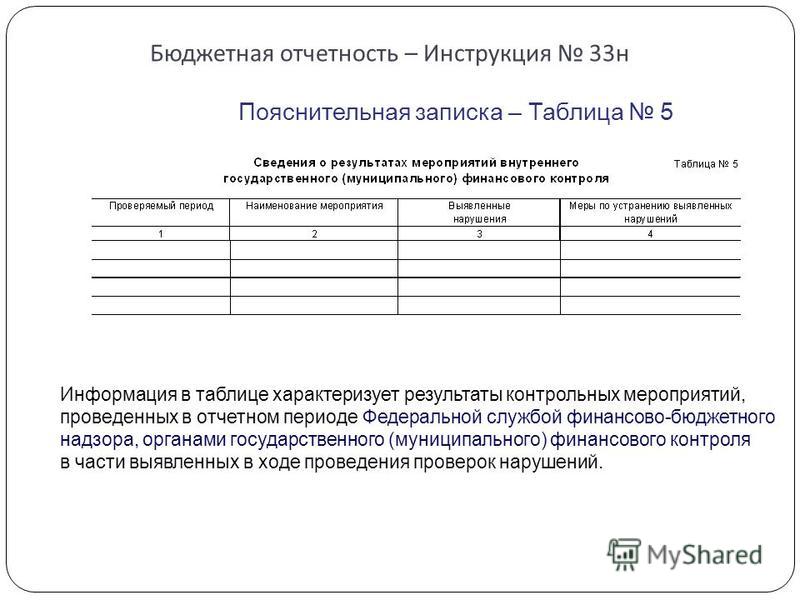

пояснительная записка к балансу учреждения (ф. 0503760).

Пункт 8 Инструкции № 33н дает право соответствующему финансовому органу, учредителю установить для представления в составе годовой бухгалтерской отчетности дополнительные формы.

Учреждения обязаны представлять бухгалтерскую отчетность в том порядке и те сроки, которые определенны учредителем.

В силу п. 9 Инструкции № 33н бухгалтерская отчетность составляется на основе данных главной книги и других регистров бухгалтерского учета, установленных законодательством РФ для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Данные, отраженные в годовой бухгалтерской отчетности, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств.

Формы бухгалтерской отчетности составляются нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Если все показатели формы бухгалтерской отчетности не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется.

Если показатель по бухгалтерскому учету имеет отрицательное значение, то он отражается в бухгалтерской отчетности учреждения в отрицательном значении – со знаком минус в случаях, предусмотренных Инструкцией № 33н (п. 10 Инструкции № 33н).

Заполнение форм отчетности

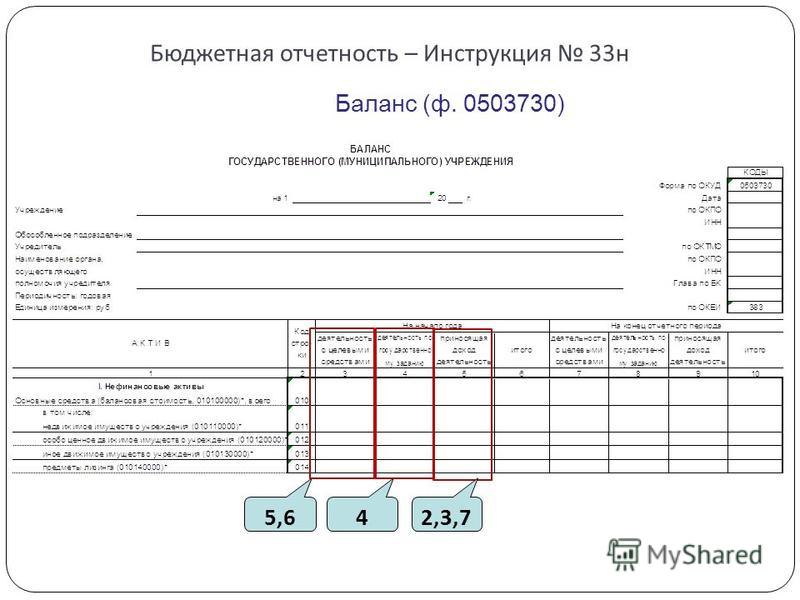

Баланс (ф. 0503730). В нем отражаются показатели (остатки по счетам бухгалтерского учета) по состоянию на начало и на конец финансового года в разрезе видов финансового обеспечения (деятельности) учреждения:

деятельность с целевыми средствами(графы 3, 7) (включает показатели по целевым субсидиям (код 5) и бюджетным инвестициям (код 6));

деятельность по оказанию работ (услуг) (графы 4, 8) (включает показатели по приносящей доход деятельности (код 2), субсидиям на выполнение государственного (муниципального) задания (код 4));

средства во временном распоряжении(графы 5, 9) (включает показатели по коду 3).

В активе баланса отражаются данные о нефинансовых и финансовых активах учреждения, в пассиве – данные о наличии обязательств и показатели финансового результата деятельности учреждения.

Баланс формируется и представляется учредителю в соответствии с п. 13 – 20, 22 Инструкции № 33н.

Чтобы учесть некоторые особенности формирования баланса (ф. 0503730), необходимо обратиться к Письму Федерального казначейства от 09.01.2013 № 42-7.4-05/2.1-3. В соответствии с положениями этого письма по коду вида деятельности 5 «Субсидии на иные цели» допускается наличие остатков по счетам учета нефинансовых активов счетов 5 105 00 000 «Материальные запасы», 5 106 00 000 «Вложения в нефинансовые активы», но недопустимо наличие показателей по счету 5 101 00 000 «Основные средства», счету 5 201 34 000 «Денежные средства в кассе учреждения», счету 5 401 30 000 «Финансовый результат прошлых отчетных периодов» отрицательное значение (за исключением предоставления субсидий на возмещение ранее произведенных затрат).

В рамках формирования и представления бухгалтерской отчетности показатели по счету 0 210 06 000 «Расчеты с учредителем» отражаются в балансе (ф. 0503730) на основании данных бухгалтерского учета о балансовой стоимости недвижимого, особо ценного движимого имущества, которым учреждение не имеет права самостоятельно распоряжаться, соответственно, показатели по счету 0 210 06 000 «Расчеты с учредителем» не подлежат сверке с перечнем особо ценного движимого имущества, формируемым в порядке, установленном Постановлением Правительства РФ от 26.07.2010 № 538.

Кроме того, в письме указано:

по строке 230 счета 0 205 00 000«Расчеты по доходам» и по строке 310 счета 0 208 00 000 «Расчеты с подотчетными лицами» кредитовый остаток приводится со знаком минус;

по строке 336 счета 0 210 06 000«Расчеты с учредителем» кредитовый остаток отражается со знаком минус;

по строке 337показатель изменения балансовой стоимости особо ценного движимого и недвижимого имущества, равный размеру амортизационных отчислений с этого имущества на начало года и на конец отчетного периода (графы 4, 8), указывается со знаком плюс;

по строке 338чистая стоимость особо ценного движимого и недвижимого имущества равна сумме строк 336 и 337;

строки 336, 337, 338в графах 3, 5, 7, 9 не заполняются;

по строке 623.1размер амортизационных отчислений особо ценного движимого и недвижимого имущества на начало и конец отчетного периода по графам 4, 8 отражается со знаком плюс.

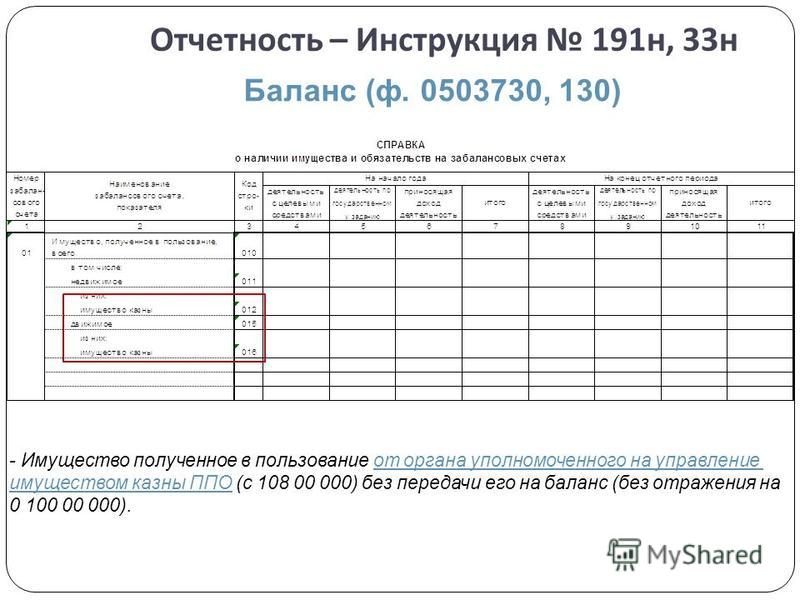

Справка о наличии имущества и обязательств на забалансовых счетах. Эта форма является приложением к балансу (ф. 0503730).

Порядок ее заполнения изложен в п. 21 Инструкции № 33н. Справка формируется на основании показателей о составе имущества и обязательств, учтенных на забалансовых счетах, и отражению в ней подлежат:

земельные участки в пользовании (счет 01);

материальные ценности, принятые на хранение (счет 02);

бланки строгой отчетности (счет 03);

задолженность учащихся и студентов за невозвращенные МЦ (счет 06);

награды, призы, кубки, ценные подарки, сувениры (счет 07);

запасные части к транспортным средствам, выданные взамен изношенных (счет 09);

поступление и выбытие денежных средств со счетов учреждения (счета 17 и 18);

ОС стоимостью до 3 000 руб. в эксплуатации (счет 21);

периодические издания (счет 23);

имущество, переданное в аренду или безвозмездное пользование (счета 25 и 26).

Показатели заполняются в разрезе деятельности по оказанию услуг (работ) (графы 4, 7), деятельности с целевыми средствами (графы 5, 8) и итогового показателя на начало года и конец отчетного периода (графы 6, 9 соответственно).

Перечень дополнительных аналитических показателей по строкам «в том числе» устанавливается учреждением в рамках формирования учетной политики с учетом требований учредителя к аналитике.

Справка (ф. 0503725). Согласно п. 23 Инструкции № 33н данная справка формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности. По состоянию на 1 января года, следующего за отчетным, она представляется по денежным и неденежным расчетам.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

по счету 0 304 04 000«Внутриведомственные расчеты» для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

по счетам 0 401 20 241«Расходы на безвозмездные перечисления государственным и муниципальным организациям» и 0 401 10 180 «Прочие доходы» для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и подведомственными ему обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств;

по счету 0 304 06 000«Расчеты с прочими кредиторами».

Справка составляется отдельно по каждому счету, перечисленному выше. Показатели на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию этих счетов при завершении финансового года, проведенных 31 декабря (п. 25 Инструкции № 33н).

В силу п. 24 Инструкции № 33н справка (ф. 0503725) составляется отдельно по каждому счету и по видам финансового обеспечения:

собственные доходы учреждения (код 2);

субсидия на выполнение государственного (муниципального) задания (код 4);

субсидии на иные цели (код 5);

субсидии на цели осуществления капитальных вложений (код 6).

Подробный порядок составления данной формы изложен в п. 26 – 30 Инструкции № 33н.

Справка (ф. 0503710). Справка отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ) (п. 31 Инструкции № 33н).

В соответствии с п. 32 Инструкции № 33н она составляется на основании показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 – 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 – 13) на основании данных по счетам:

0 304 04 000 «Внутриведомственные расчеты»;

0 304 06 000 «Расчеты с прочими кредиторами»;

0 401 10 000 «Доходы текущего финансового года»;

0 401 20 000 «Расходы текущего финансового года».

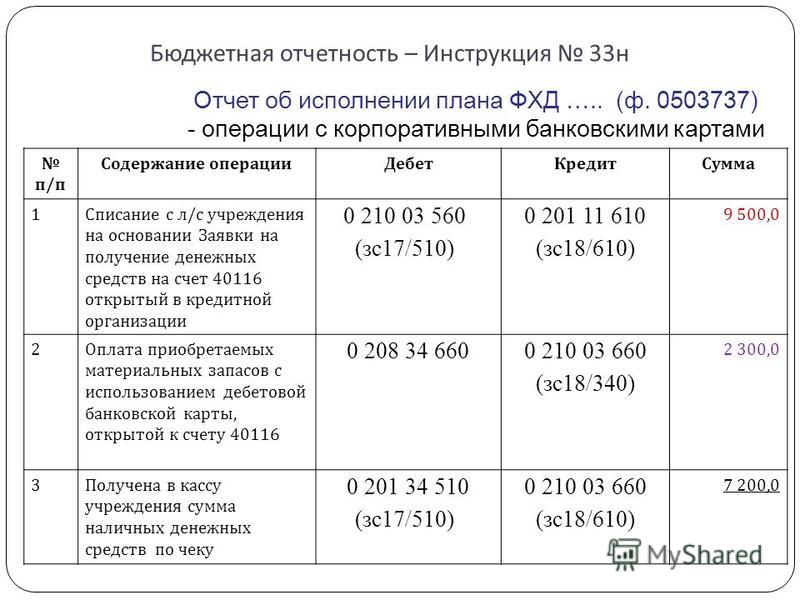

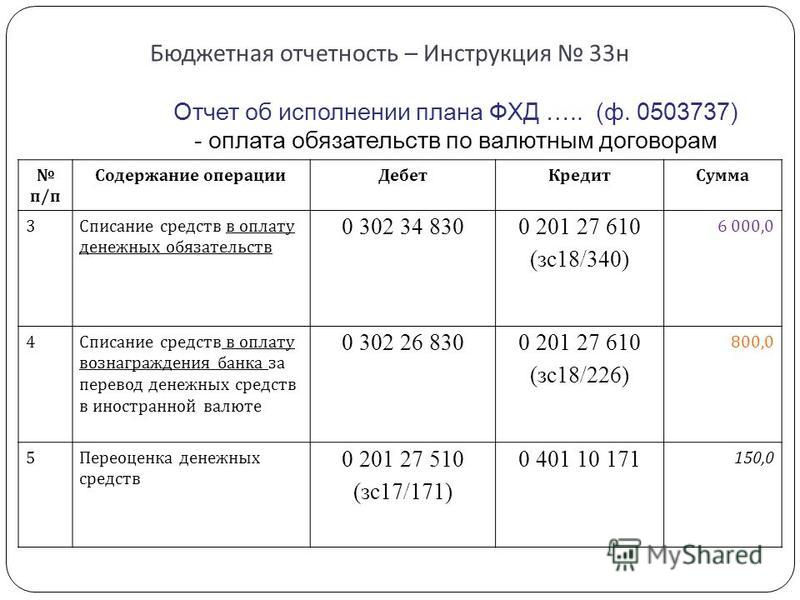

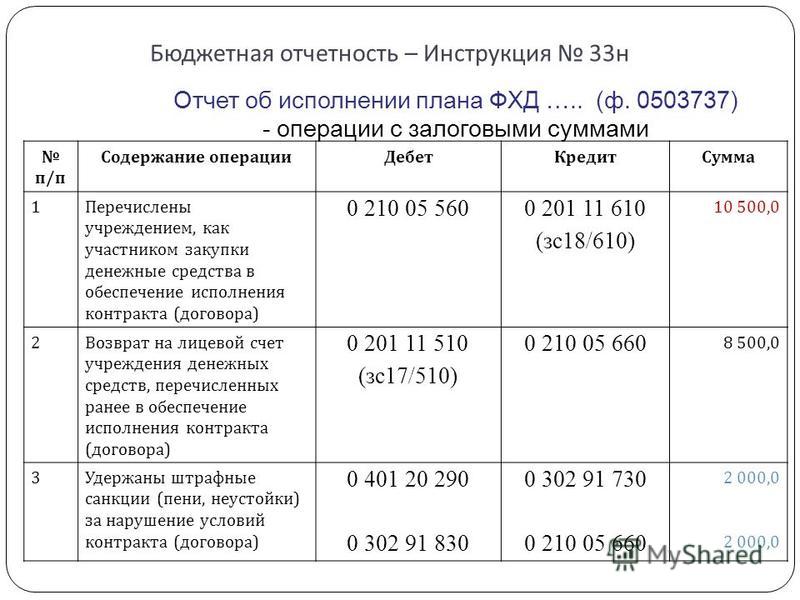

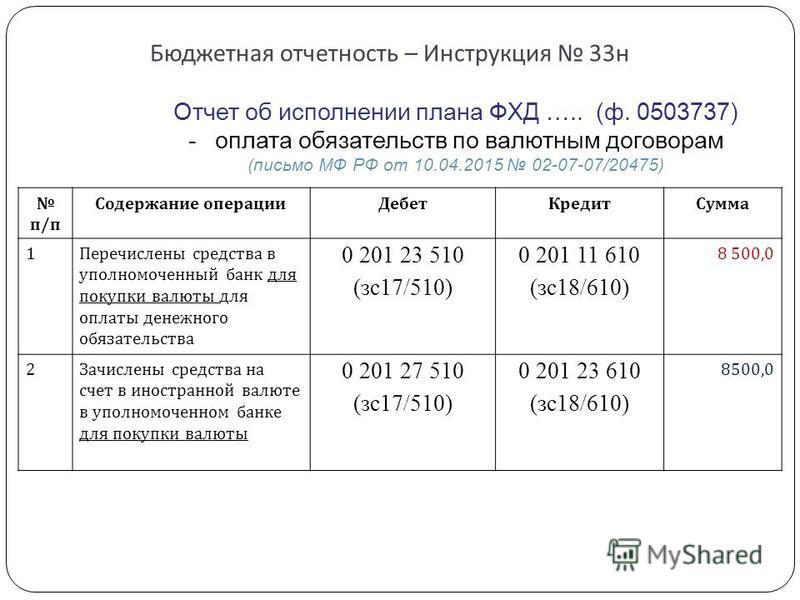

Отчет (ф. 0503737). Согласно п. 34 Инструкции № 33н отчет составляется учреждением раздельно по видам финансового обеспечения (деятельности): собственные доходы учреждения (код 2), субсидия на выполнение государственного (муниципального) задания (код 4), субсидии на иные цели (код 5).

На 1 января года, следующего за отчетным, показатели отражаются в отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года (п. 35 Инструкции № 33н).

Исполнение плана ФХД приводится нарастающим итогом с начала года на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов и расходов соответственно отчета (ф. 0503737):

разд. 1 «Доходы учреждения»;

разд. 2 «Расходы учреждения»;

разд. 3 «Источники финансирования дефицита средств учреждения».

В пунктах 38 – 45 Инструкции № 33н подробно изложен порядок заполнения данного отчета. При его составлении следует также учитывать рекомендации, приведенные в письмах Федерального казначейства РФ от 09.01.2013 № 42-7.4-05/2.1-3, Минфина РФ от 26.06.2012 № 02-06-07/2335.

Обратим внимание на следующие особенности:

в графе 7«Исполнено плановых назначений через кассу учреждения» показатели в разд. 1 «Доходы учреждения» заполняются в отчете только по виду финансового обеспечения 2 «Собственные доходы учреждения»;

в графе 8«Некассовые операции» отражаются операции, исполненные без движения средств учреждения, например, исполнение обязательств в счет исполнения начисленных штрафных санкций, в том числе в рамках договоров, заключенных по видам финансового обеспечения 2 и 4;

возврат в отчетном периоде неиспользованных остатков субсидий на иные целипрошлых лет подлежит отражению по виду финансового обеспечения 5 «Субсидии на иные цели» по коду 180 «Прочие доходы» КОСГУ по строке 104 со знаком минус.

При заполнении показателей по разделам доходов и расходов необходимо учитывать, что исполнение плановых назначений в учреждении осуществляется через лицевые счета, банковские счета или кассу учреждения. В соответствии с этой особенностью заполняются и графы 5, 6, 7 отчета. Не включаются в графы 5 и 6 операции по зачислению на лицевые и банковские счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, и операции по получению с лицевых и банковских счетов учреждений наличных денег для осуществления выплат по расходам учреждения через кассу.

Отчет (ф. 0503738). Отчет составляется и представляется по итогам полугодия и года, а также на иную отчетную дату, установленную соответствующим финансовым органом (учредителем), в разрезе видов финансового обеспечения (деятельности) учреждения (п. 46 Инструкции № 33н).

Показатели отчета (ф. 0503738) по состоянию на 1 января года, следующего за отчетным, отражаются до заключительных операций по закрытию счетов, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов, сформированных в отчетном году, на соответствующие счета аналитического учета счета 0 500 00 000 «Санкционирование расходов» (п. 47 Инструкции № 33н).

В соответствии с п. 48 Инструкции № 33н отчет (ф. 0503738) составляется по видам финансового обеспечения (деятельности) учреждения. В нем отражаются:

в графе 1– наименование расходов (выплат), по которым утвержденным на текущий (отчетный) финансовый год планом ФХД (сметой доходов и расходов) учреждения предусмотрено принятие за счет соответствующего вида финансового обеспечения (деятельности) обязательств учреждения;

в графе 4– годовые объемы утвержденных сметных назначений по расходам (выплатам), с учетом изменений, оформленных в установленном порядке на отчетную дату. Показатели отражаются на основании данных по соответствующим счетам аналитического учета счета 0 504 10 000 «Сметные (плановые) назначения текущего финансового года» (0 504 10 200, 0 504 10 300, 0 504 10 500, 0 504 10 800);

в графах 5 – 11– показатели объема принятых, исполненных и неисполненных обязательств (денежных обязательств);

в графе 5– на основании данных по соответствующим счетам аналитического учета счета 0 502 11 000 «Принятые обязательства на текущий финансовый год» (050211211 – 050211213, 050211221 – 050211226, 050211241, 050211242, 050211252, 050211253, 050211262, 050211263, 050211290, 050211310 – 050211340) в сумме кредитовых оборотов по счету и принятых и неисполненных обязательств на начало отчетного периода;

в графе 6– сумма принятых на отчетную дату расходных обязательств сверх утвержденного на отчетную дату объема сметных назначений по расходам – превышение показателя в графе 5 над показателем в графе 4;

в графе 7– на основании данных по соответствующим счетам аналитического учета счета 0 502 12 000 «Принятые денежные обязательства на текущий финансовый год» (050212211 – 050212213, 050212221 – 050212226, 050212241, 050212242, 050212252, 050212253, 050212262, 050212263, 050212290, 050212310 – 050212340) в сумме показателя по кредиту счета по итогам отчетного периода;

в графе 8– сумма принятых на отчетную дату денежных расходных обязательств, сверх утвержденного на отчетную дату объема сметных назначений по расходам – превышение показателя в графе 7 над показателем в графе 4;

в графе 9– на основании аналитических данных по исполнению принятых денежных обязательств, отраженных по забалансовым счетам 18 «Выбытия денежных средств со счетов учреждения», открытым к счетам 0 201 00 000 «Денежные средства учреждения» по данным оборотов по соответствующим счетам за отчетный период, в разрезе видов расходов (выплат);

в группе граф «Не исполнено принятых обязательств»отражается объем принятых расходных обязательств, денежных обязательств, исполнение которых предусмотрено в следующие отчетные периоды:

в графе 10– разность графы 5 и графы 9;в графе 11 – разность графы 7 и графы 9.

Отчет (ф. 0503721). В этом отчете отражаются данные о финансовых результатах деятельности учреждения в разрезе аналитических кодов доходов (поступлений), расходов (выплат) по состоянию на 1 января года, следующего за отчетным (п. 50 Инструкции № 33н).

В соответствии с п. 51 Инструкции № 33н показатели в отчете отражаются в разрезе деятельности с целевыми средствами (графа 4), деятельности по оказанию услуг (работ) (графа 5), средств во временном распоряжении (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6).

При заполнении отчета не учитываются заключительные операции по закрытию счетов при завершении финансового года, осуществленные 31 декабря (п. 52 Инструкции № 33н).

Подробный порядок заполнения отчета (ф. 0503721) изложен в п. 53 – 55 Инструкции № 33н.

Финансовый результат, отраженный в графах 4 (5) по строке 300 отчета (ф. 0503721), должен соответствовать отраженному в балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625 соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 0 304 06 000 «Расчеты с прочими кредиторами», в справке (ф. 0503710) (п. 54.1 Инструкции № 33н).

Представление отчетности учредителю и в налоговые органы

В соответствии с п. 6 Инструкции № 33н бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя, на бумажных носителях и (или) в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем сроки.

Учредитель при определении порядка представления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде.

Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Учредитель не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, а также в левом верхнем углу титульного листа баланса (ф. 0503730) проставляет отметку о поступлении бухгалтерской отчетности (дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя).

В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о поступлении бухгалтерской отчетности направляется учреждению в виде электронного документа.

Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи или дата фактической передачи по принадлежности.

В случае если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления.

Автономное учреждение в силу п. 7 Инструкции № 33н представляет учредителю годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения.

Бухгалтерская отчетность представляется учреждением учредителю для составления им сводной бухгалтерской отчетности и ее представления финансовому органу соответствующего бюджета (п. 11 Инструкции № 33н).

Годовая бухгалтерская (финансовая) отчетность бюджетных и автономных учреждений подлежит представлению в налоговые органы. На это указано в Письме Минфина РФ от 28.03.2013 № 02-06-07/9937. Форматы представления в налоговые органы бухгалтерской отчетности государственных (муниципальных) автономных учреждений утверждены Приказом Минфина РФ от 21.03.2013 № ММВ-7-6/128@.

Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

Следите за нами в ВКонтакте . Facebook 'e и Twitter 'e