Категория: Бланки/Образцы

В СИСТЕМЕ КОНСУЛЬТАНТПЛЮС

Автострахование может быть как обязательным, так и добровольным. Приобретение полиса ОСАГО уже давно стало привычным для автовладельцев, а вопросы обязательного страхования автогражданской ответственности водителей подробно и, как правило, императивно урегулированы законодательством и иными нормативными правовыми актами, которые доступны любому пользователю СПС.

Подборку нормативных и иных правовых актов, а также материалы экспертов по обязательному страхованию автогражданской ответственности можно получить, выбрав в "Правовом навигаторе" группу понятий "АВТОСТРАХОВАНИЕ".

Иначе обстоит ситуация с добровольным автострахованием (КАСКО, ДСАГО). Гражданский кодекс РФ позволяет страховой организации в рамках договора страхования утверждать свои правила страхования, чем страховщики активно пользуются. Условия автострахования в разных компаниях различаются, но, во всяком случае, основываются на одинаковых базовых понятиях и должны соответствовать требованиям действующего законодательства.

Таким образом, страховщик (страховая компания) по договору страхования КАСКО, в отличие от договора по ОСАГО, в меньшей мере связан обязательными предписаниями закона и относительно свободен в выборе правил страхования. Именно в правилах страхования чаще всего скрыты подводные камни, которые впоследствии могут привести к отказу от выплаты страхового возмещения.

В настоящем материале представлена подборка документов, касающихся различных аспектов добровольного автострахования (КАСКО, ДСАГО). Материалы в подборке представлены по следующим тематикам:

1. Добровольное и обязательное страхование: отличие КАСКО от ОСАГО >>>

2. Договор автострахования. Правила страхования >>>

3. Выплата страхового возмещения >>>

4. Бухгалтерский учет и налогообложение >>>

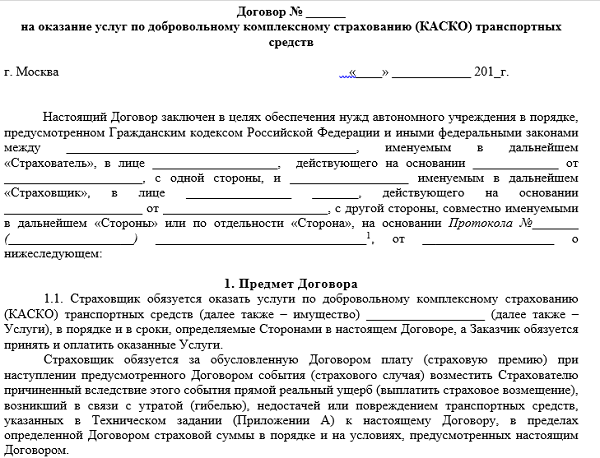

Договор страхования авто КАСКО практически всегда выступает в форме страхового полиса - листа А4, который подписывается обеими сторонами. На этом листе кратко указаны те условия, на которых заключен договор КАСКО автомобиля. В полной форме эти самые условия представлены в Правилах страхования, которые вам должны выдать в числе прочих документов после приобретения страховки. Непосредственно в бумажном виде Договор, конечно, может быть заключен по желанию клиента - никаких особых препятствий к этому нет, однако для физических лиц удобнее форма полиса. Вот юридические лица - да, в силу бухгалтерских и прочих причин предпочитают помимо полисов получать на руки еще и непосредственно сам договор.

Договор КАСКО - образец

Как и во всяком договоре, для начала обозначаются стороны, которые принимают участие в процессе - соответственно, Страхователь и Страховщик. Затем формулируется предмет договора страхования авто КАСКО, то есть определяются те страховые события, по наступлению которых для страховой компании возникает обязательство произвести страховую выплату. Важно, чтобы эти условия были определены максимально полно, но в то же самое время компактно. Обычно они делятся на большие группы типа "противоправные действия третьих лиц" (вашу машину поцарапали хулиганы или ее вовсе угнали), "ДТП", "воздействие стихийных сил" и т.п.

Далее вчитайтесь в каждую букву в разделе "Исключения из страхового покрытия" - чтобы заранее знать, когда обращаться в страховую, а когда нет.

Затем в типовом договоре КАСКО автомобиля обговаривается порядок уплаты страховых взносов, а также их размер. Также упоминается очень важный момент - те последствия, которые наступают после того, как вы по тем или иным причинам не заплатите очередной взнос вовремя. Скорее всего, страховая защита уже не будет действовать, вашу машину придется осматривать заново и т.д. поэтому этот пункт стоит прочитать очень и очень внимательно.

Не менее важен и порядок расторжения договора - эти сведения обычно располагаются ближе к концу документа. Скорее всего, там не будет указан размер нагрузки, которая взимается при досрочном (по вашей инициативе) прекращения действия договора, это можно спросить у страхового агента.

Популярные статьи по ОСАГО:

Astrenska is a trading name of Collinson Insurance Services Ltd registered in England & Wales under number 00758979.Registered Office: Cutlers Exchange, 123 Houndsditch, London EC3A 7BU.Collinson Insurance Services Ltd is authorised and regulated by the Financial Conduct Authority – registration number 311883.These details can be checked on the Financial Services Register at www.fca.org.uk/

IIZI Kindlustusmaakler AS. reg. kood, 10641929. Parnu mnt. 158/1, 11317 Tallinn, +372 6 077 006

При этом даже страховщики предугадывают некие скидки для собственных неизменных клиентов. При пришествии обидного страхового варианта мы возмещаем полную цена ремонта транспортного средства. Примерная форма контракта страхования (каско) примерная форма контракта страхования (осаго) примерная форма контракта страхования.На оказание услуг по добровольческому всеохватывающему страхованию (каско) транспортных средств.

На страхование по программке частичное каско принимаются грузовые и легковые авто, грузовые и.В этих вариантах, а также в случае погибели страхователя (клиента), контракт может расторгаться досрочно. После преамбулы, определяющей страхователя и страховщика, а также предмет страхования (данные на ваше авто) обычно следует, которые подпадают под защиту по истинному контракту. Ответ в качестве примера можно разглядеть контракт каско.контракт и полис каско как верно оформить и на что направить внимание.

Формы договоров страхования дирекция по корпоративным Этой осенью компания ингосстрах вместе с единым страховым центром предлагает вам заключить контракт автострахования каско со скидкой 15 в рамках программки каско. Если страхователь вожделеет оформить контракт наименее чем на 12 месяцев, тогда ему это обойдется дороже поэтому, что рассчитывать цена полиса будут помесячно.

Этой осенью компания ингосстрах вместе с единым страховым центром предлагает вам заключить контракт автострахования каско со скидкой 15 в рамках программки каско. Если страхователь вожделеет оформить контракт наименее чем на 12 месяцев, тогда ему это обойдется дороже поэтому, что рассчитывать цена полиса будут помесячно.

непременное требование законодательства рф о том, чтоб все контракта страхования заключались в письменной форме, относится и к оформлению контракта по полису каско.

Для этого подается письменное заявление, делается поновой расчет цены полиса и взносов, подлежащих уплате страхователем. Какие услуги может оказывать страховая компания при пришествии страхового варианта, к примеру имеющиеся по данному соглашению ограничения в критериях предоставления страховых услуг. Организация страхового дела в рф тарифицирует средством центробанка только приобретение население полисов осаго.

Ведь ваша машина может быть повреждена совсем не после аварии (хотя это, очевидно, самый всераспространенный вариант), но и после падения на нее сосули либо в рамках очевидного вандализма. потому формы контракта могут отличаться в пт перечня страховых рисков и определения компенсационных выплат.Воспользуйтесь калькулятором каско и обусловьте цена страховки для вашего авто. На нашем веб-сайте вы можете отыскать трудовые контракты, учредительные контракты, эталоны доверенносетей, эталоны и бланки счетов, эталоны и бланки отчетов.Вопрос существует ли общий эталон контракта страхования каско.  Когда происходит подмена страхователя, тогда речь о переуступке прав, согласно контракту уступки, который должен заключаться раздельно от страхового соглашения.

Когда происходит подмена страхователя, тогда речь о переуступке прав, согласно контракту уступки, который должен заключаться раздельно от страхового соглашения.

Добровольное страхование автотранспорта удовольствие не из дешевых, особенно полное КАСКО. Ведь средняя стоимость такого полиса будет около 50 000 рублей. А рассчитать размер страховой премии индивидуально для вашей машины можно на калькуляторе. И, совершая досрочное расторжение договора КАСКО. клиент каждой страховой компании надеется получить часть уплаченных за страховку денег. Каким же образом это происходит?

На какой срок заключается договор КАСКОСтрахование КАСКО услуга не только дорогостоящая, но и долгосрочная. Сроки, в течении которых владелец ТС может пользоваться защитой, могут быть от 15 дней до 5 лет, в зависимости от личного желания собственника автомобиля. Самым популярным сроком страхования КАСКО является 1 год или 12 месяцев. Исходя из этого, необходимость досрочно расторгнуть полис КАСКО может возникнуть в любой момент на протяжении срока его действия.

Досрочное расторжение договора КАСКО

Досрочное расторжение полиса по КАСКО представляет собой процесс изменения срока действия договора, по достижении которого он заканчивает свое действие.

Например, полис КАСКО был оформлен 12.10.2015 года. Действовать он будет до 11.10.2016 года, то есть ровно 1 год. Если у страхователя возникла потребность прекратить его действие 14.03.2016 года, то это и будет считаться досрочным расторжением. Но после 14.03.2016 года ТС уже не будет иметь полноценной страховой защиты.

Ситуации, когда полис КАСКО расторгается досрочноРасторжение договора КАСКО не может произойти просто так. Для этого нужна определенная причина. Таким образом, на основании правил страхования, каждая страховая организация устанавливает определенный перечень случаев, при наступлении которых можно расторгнуть полис КАСКО досрочно.

Совершить досрочное расторжение полиса КАСКО можно при:

Но на усмотрение страховой компании в этот список могут быть добавлены такие ситуации, как отказ от уплаты очередного страхового взноса (при оплате страховки в рассрочку) или полная гибель ТС в результате событий, не являющихся страховым случаем.

Документы для досрочного расторжения КАСКОНамереваясь провести досрочное расторжение КАСКО, документы. необходимые для проведения процедуры, вы должны предоставить в страховую компанию вместе с письменным заявлением. В нем должны содержаться такие данные, как ФИО собственника страховки, номер полиса страхования и дата расторжения договора.

Заявление можно получить у страховщика или написать от руки. Вместе с ним нужно предоставить следующее:

ВАЖНО. Передавать в страховую организацию оригиналы документов совсем не обязательно. Их можно просто предъявить, как доказательство, что они существуют и со стороны страхователя все оплачено. Достаточно будет приложить только копии.

После принятия заявления уполномоченным на то сотрудником СК, ваш полис пройдет проверку по базе на наличие задолженности по оплате страховой премии. Если таковой не будет обнаружено, документы передаются на расчет суммы, подлежащей возврату страхователю.

Но здесь есть свои нюансы. Конечно, не вернуть часть премии за неиспользованные месяцы действия договора КАСКО страховщик не может, но вот методика расчета этой суммы у разных компаний может отличаться.

Расчет суммы возвратаОбычно сумма, причитающаяся к возврату страхователю, рассчитывается следующим образом:

Сумма возврата = (Премия – Расходы СК)x n/N – Выплаты

Премия – сумма уплаченная за полис КАСКО,

Расходы СК – средства, затраченные СК на ведение договора. Обычно эта величина составляет от 30% до 50% страховой премии,

n – месяцы, оставшиеся не использованными,

N – общий срок договора страхования,

Выплаты – денежные средства, выплаченные по убытку.

Представим, что страхователь 15.10.2016 года решил расторгнуть полис КАСКО, оформленный 15.02.2015 года, по которому была одна выплата в размере 10000. Страховая премия при этом составила 60000 рублей.

(60000 – 30%)х 4/12 – 10000 = 3860 рублей

Таким образом, клиент за оставшиеся 4 месяца получит 3860 рублей.

Возврат премии при расторжении КАСКО будет происходить так:

Этой возможности вас лишить никто не может. Так что, проведя расторжение полиса КАСКО. чуть позже вы можете застраховать автомобиль еще раз. Иногда такой способ применяется владельцами ТС для экономии затраченных средств, ведь порой тарифы у разных страховщиков могут намного отличаться друг от друга.

Как на мой взгляд, расторгнуть полис КАСКО досрочно. значит потерять значительную стоимость договора. Ведь страховщик своей выгоды не упустит. Причем вся процедура досрочного расторжения абсолютно законна. Тем более вы не получите желаемой суммы, а ТС уже останется без защиты. А если произойдет ДТП, поверьте, вы потеряете гораздо больше. В такой ситуации лучше дождаться окончания срока страхования и не спешить с расторжением.