Категория: Бланки/Образцы

Хотя бы однажды кредитом пользовался каждый. Заемные деньги нужны при покупке квартиры и машины, мы пользуемся кредитными банковскими картами, берем ссуды для поездок за границу и т. п. Благодаря кредитам можно получить желаемое сразу, а не через несколько лет, когда скопится необходимая сумма. Нередко приходится брать несколько кредитов в разных банках. Проследить за сроками взносов, комиссионными, процентами в этом случае непросто, прострочить или пропустить платеж нельзя — нарастает пеня, а при плохой кредитной истории на следующие кредиты можно не рассчитывать.

Что такое рефинансированиеПояснять слово «кредит» не нужно, а приставка «ре» означает повтор. Банковское рефинансирование — это получение кредита в одном банке для погашения кредита в другом банке с более выгодными условиями. Перекредитование, по сути, является целевым кредитом, в договоре будет указано, что деньги выдаются для погашения долга в другом банке.

Смысл в рефинансировании появляется, когда снижаются ставки по кредитам. Например, ваша процентная ставка по ипотеке, взятой 2005 г. составляла 20%, а через 10 лет другой банк предложил 15% годовых. В этом случае выгодно перезаключить договор ипотеки с этим банком и снизить выплаты.

Как получить рефинансированиеТребования при рефинансировании аналогичны тем, которые выдвигаются к платежеспособному заемщику при подписании обычного кредитного договора: трудоспособность, наличие определенного стажа, соответствующий уровень доходов и безупречная кредитная история. Если заемщик нарушал сроки взносов по предыдущему кредиту, ему, вероятно, откажут в рефинансировании.

Последовательность действий при оформлении перекредитования следующая:

Вы можете заключить договор на сумму, превышающую размер долга и распорядиться остатком по собственному усмотрению.

Чем рефинансирование отличается от реструктуризацииПри реструктуризации происходит изменение существенных условий действующего кредитного договора: суммы кредита, срока, процентной ставки и др. Вопрос реструктуризации решает банк, выдавший кредит, по заявлению кредитуемого. По новым условиям может быть продлен срок погашения кредита, изменена сумма платежей, но банк при этом остается тем же.

Рефинансирование всегда предполагает заключение нового договора, даже если происходит оно в том же банке. Примеров рефинансирования в банке, выдавшем первоначальный кредит, немного, поскольку понижение ставок невыгодно кредитору. Для перекредитования обращайтесь в кредитные учреждения, работающие со специальными программами.

Плюсы и минусы рефинансированияПреимущества рефинансирования очевидны — заключив договор с банком, предлагающим кредиты по более низким ставкам, вы можете:

Рефинансирование выглядит привлекательным и позволяет минимизировать долги, но при заключении договора необходимо учитывать нюансы:

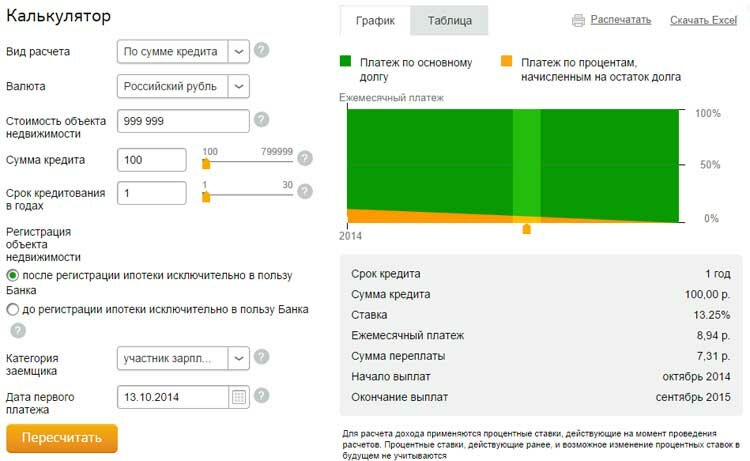

Мы предлагаем вам воспользоваться нашим калькулятором, чтобы определить, насколько выгодно перекредитование в вашем случае.

Каким будет курс доллара к концу года?

16 июня 2016, 18:04

Высокая закредитованность населения приводит к неизбежному росту объема просроченных займов. Процедура рефинансирования кредитов помогает заемщикам и банкам найти компромисс в решении проблемы с задолженностью. О том, как грамотно составить заявление на рефинансирование кредита, читайте в статье.

Как написать заявление

Как написать заявление

Написание заявления на рефинансирование кредита имеет смысл только в том случае, когда заемщик рассчитывает погашать кредит, а не просто тянуть время. При возникновении неожиданных финансовых трудностей клиент сможет договориться с банком об отсрочке или рассрочке платежей по ссуде. Правильные и достоверные аргументы подтолкнут кредитора к решению пойти на уступки заемщику.

Написать заявление на рефинансирование возможно как в банке-кредиторе, так и в другом финансовом учреждении. Прежде чем составлять заявление и собирать документы, необходимо выяснить, использует ли конкретный банк процедуру рефинансирования. Для этого можно обратиться в офис кредитной организации или получить информацию в контактном центре.

Основанием для рефинансирования становятся не только долги по кредитам, но и желание объединить несколько займов в один. Способы рефинансирования отражаются в заявлении.

Единого образца для данного документа не существует. Заемщик вправе написать заявление в свободной форме. Некоторые кредитные учреждения используют специально разработанные бланки. Главное при составлении заявления – четкость и обоснованность причин реструктуризации.

Обязательные пункты следующие:

При указании причин неуплаты по кредиту необходимо подробно расписать периоды просрочки и приложить оправдательные документы. Ими являются:

С 2015 года реструктуризация ипотеки возможна по государственной программе помощи заемщикам. оказавшимся в трудной финансовой ситуации. Получить необходимую консультацию и оформить реструктуризацию займов доступно в Агентстве по ипотечному жилищному кредитованию. Заявление размещено в Личном кабинете на сайте организации.

При помощи государственного субсидирования покрывается половина процентов, которые заемщик платит по ипотеке. Банки в этом случае не теряют ни рубля собственной прибыли. Получить льготную помощь доступно не каждому заемщику. Клиенту необходимо уточнять условия рефинансирования в индивидуальном порядке.

Тем категориям заемщиков, которые не попадают под действие программы помощи, для рефинансирования ипотеки необходимо обращаться в банк-кредитор. Форма заявления зависит от финансового учреждения, в котором оформлен жилищный кредит. Заемщик имеет право предоставить заявление и в свободном формате. Пункты заявления те же, что и в заявке на реструктуризацию потребительского кредита. При необходимости дополнительно указывается информация о залоге.

Как и куда подать заявление на реструктуризацию кредита Большинство банков принимает к рассмотрению заявление на рефинансирование кредита только при личном визите заемщика. Бланк доступно скачать на сайте кредитной организации или получить от сотрудника банка.

Большинство банков принимает к рассмотрению заявление на рефинансирование кредита только при личном визите заемщика. Бланк доступно скачать на сайте кредитной организации или получить от сотрудника банка.

Документ должен содержать всю необходимую информацию о кредите и пожелания заемщика о вариантах рефинансирования. Заявление оформляется в двух экземплярах. Один из них остается в банке для рассмотрения. Второй подписывается работником кредитной организации с проставлением даты приема. Этот экземпляр хранится у клиента.

К заявлению прилагается пакет документов, которые являются подтверждением временных трудностей заемщика по уплате кредита. Срок рассмотрения заявки зависит от регламента документооборота финансовой организации, которая будет производить рефинансирование.

Чаще всего процедура реструктуризации бесплатна для клиента. Исключение составляют обращения по ипотечным кредитам. В этом случае заемщику, скорее всего, придется заплатить некоторую сумму. Она пойдет на оплату услуг нотариуса, который заверит договор залога.

В случае положительного решения банка клиент получает уведомление по телефону. Ему назначают встречу на определенную дату. При необходимости заемщик собирает дополнительные документы. При визите клиента в банк обсуждается схема реструктуризации и подписывается дополнительное соглашение к кредитному договору.

На руки заемщику выдается новый график платежей. В случае установления кредитных каникул в первые месяцы заемщик выплачивает только проценты или не платит ничего по ссуде. После того как финансовое положение клиента улучшится, он может войти в прежний график уплаты кредита.

Когда возникают сложности со взятым в банке кредитом, можно пойти по одному из двух путей: попросить реструктуризацию или взять рефинансирование. Несмотря на похожесть звучания и частую путаницу (а то и приравнивание) данных понятий, они все же отличаются по своей форме и сути.

Реструктуризация, - это перерасчет возникшей задолженности в рамках того же договора, без открытия новых счетов. Вам предоставят одну из программ реструктуризации, которые могут заключаться в следующих действиях: отсрочка внесения платежей по графику, которая позволит не платить некоторое время, либо погашать только лишь проценты по кредиту; уменьшение суммы ежемесячного платежа, при которой платеж становится меньше, но общий срок кредитования увеличивается; увеличение срока кредитования без изменения процентной ставки, которое просто продлевает срок кредитования и при этом уменьшает сумму ежемесячного платежа; либо иное изменение условий погашения кредита.

Рефинансирование представляет собой погашение оставшейся суммы по кредиту за счет вновь привлеченных денежных средств, например, денежными средствами, взятыми по новому кредитному договору. То есть. Рефинансирование, это своего рода «перекредитование».

Рефинансирование банковского кредита применяется в случае изменения рыночных условий и значительного снижения ставок по кредитам, а так же в случае снижения платежеспособности заемщика – за счет получения кредита на более длительный срок можно снизить ежемесячные выплаты. Наиболее целесообразно идти на рефинансирование, если новый кредит можно взять под меньшие проценты, сумма невыплаченного долга значительна (погашена меньшая его часть), затраты на досрочное погашение предыдущего кредита и обслуживание нового не превышают выгоду от снижения ставки.

Рефинансирование можно произвести как в банке, в котором был взят первоначальный кредит, так и в любом другом банке, который вам покажется наиболее привлекательным. Рефинансирование позволит уменьшить сумму выплат и срок кредитования в случае, если первоначальным кредитным договором предусмотрено досрочное погашение кредита с перерасчетом процентной ставки или вовсе ее отсутствием.

Для примера можно привести следующий расчет:

Взят кредитный договор на 1 год в банке Н на сумму 600 000 рублей, с процентной ставкой 13% годовых. Из них половина суммы внесена. Итого, общая сумма кредита, - 678 000 рублей.

Остаток денежной суммы, подлежащей уплате по кредитному договору № 1 – 339 000 рублей, 39 000 из которых проценты по кредиту. По договору предусмотрено, что при досрочном погашении кредита, процентная ставка при внесении остатка денежных средств единовременным платежом составляет 3 % годовых. Итого, уплате подлежат 309 000 рублей.

В банке К в это же время произошло снижение годовой процентной ставки до 9% годовых. Таким образом, если взять сумму, необходимую для погашение задолженности в размере 309 000 рублей в банке К на те же полгода, сумма, подлежащая уплате банку К составит 322 905 рублей.*

Таким образом, исходя из вышеприведенных расчетов можно сделать вывод, что перекредитование выгодно брать при более низком проценте в том же или ином банке, а так же при больших суммах кредита.

Уловка, на которую идут банки.

Существует одна интересная схема, которой крайне любят злоупотреблять те или иные банки, тем самым обманывая заемщиков. Так, при запросе клиента о предоставлении реструктуризации банк просто рефинансирует кредит. Причем, не на тех выгодных условиях, которые были приведены выше, а с повышением годовой процентной ставки, что крайне невыгодно для клиента, но весьма выгодно для банка.

При этом схема выглядит следующим образом. При устном обращении заемщика в банк с запросом о реструктуризации кредита, банк выдает стандартный бланк-заявку, анкету или еще какой-нибудь документ, суть которого изложена на обратной стороне, на листе-приложении или еще в каком-либо мало читаемом месте, да еще и мелким шрифтом. На самом деле, вся суть предоставляемой банком услуге по «спасению должника» как раз и заключается в том самом мало читаемом тексте: «банк выдает клиенту кредит на оговоренных в анкете условиях. Денежные средства, доступные заемщику по условиям данного кредита, зачисляются в счет погашения задолженностей клиента перед банком». При наличии подобной формулировки в условиях предоставления вам «реструктуризации» банк просто погашает начисленную вам задолженность (со всеми комиссиями, неустойками и прочими начислениями, с которыми в принципе можно и не быть согласным и начисление которых происходит практически без согласия на то заемщика) за счет вновь взятого кредита. Таким образом, сумма по новому кредиту может получиться сильно завышенной, проценты за пользование новым, - непомерно большими. О выгоде заемщика, соответственно, речи не идет.

Данная ситуация может получиться в случае, если заемщик не очень внимателен при заключении договора, либо банк не совсем добросовестно поступает со своими клиентами, и, пользуясь юридической безграмотностью обывателей, заменяет понятия при объяснении и предоставлении услуг. Что сделать, чтобы избежать такой ситуации: во-первых, четко представлять себе, что представляет из себя реструктуризация и что - рефинансирование, во-вторых, объяснить представителю банка, что именно вы хотите, желательно в письменном виде (при этом лучше избегать нечетких формулировок и фраз вроде «сделайте хоть что-нибудь»), в-третьих, внимательно читать документы, которые подписываете.

Исходя из практики «реструктуризации» кредитов подобным образом, можно сказать следующее, - банки часто предоставляют рефинансирование, замещая им запрошенную клиентом реструктуризацию. В наиболее тяжелый случаях кредит рефинансируется не один раз, а несколько, при этом каждый раз предоставляется новый кредит, проценты по которому выше, чем по предыдущему, размер которого увеличен на всевозможные неустойки и штрафы.

Если вы все-таки получили не то, что хотели…

Но даже в случае, если вас обманули и предоставили совершенно ненужную вам услугу, отчаиваться не стоит. Если тщательно разобраться в ситуации, все не настолько безнадежно как могло бы показаться. И именно на этой стадии будут необходимы все запросы, которые вы ПИСАЛИ ранее. Поясню для чего:

Во-первых, можно подойти к вашему менеджеру и предоставить ему ваш экземпляр запроса, в котором четко прописано ваше намерение получить реструктуризацию кредита, и ничто иное (этим документом можно воспользоваться еще до подписания нового кредитного договора и подтвердить им ваше желание получить совершенно иной продукт, нежели тот, что вам предлагают). Если Менеджер банка продолжит настаивать на заключении нового договора, убеждая вас что таким образом они проводят реструктуризацию, - вы вправе отказаться от подписания данного документа и попросить предоставить вам ответ по ВАШЕМУ запросу (заявлению или иному документу, в котором вы просили реструктуризировать ваш кредит).

Во-вторых, если вы уже подписали новый кредитный договор, и у вас есть документ, в котором вы просите реструктуризировать задолженность, а не рефинансировать ее, вы можете обратиться с этими документами в суд, и в судебном порядке признать договор недействительным, незаключенным или заключенным обманным путем, и применить последствия недействительности сделки. Ваше письменное заявление в данном случае будет служить доказательством вашего намерения получить реструктуризацию.

Если вы выиграете суд, примените недействительность сделки, кредит вернется в первоначальное состояние, то есть, вы обязаны будете исполнять свои обязательства в соответствиями с условиями первоначального договора. Если же у вас к моменту предоставления вам «реструктуризации» уже были просрочки и вам предъявляли огромную сумму задолженности, ее так же можно будет оспорить в судебном порядке и, порой, очень значительно снизить.

Что делать, чтобы не «попасться»?

Для начала, оцените сумму реальной задолженности перед банком. Суммы могут оказаться не настолько катастрофическими, насколько вам пытаются преподнести, соответственно. И реструктуризация может не понадобиться. В случае если задолженность действительно существует, и выплатить ее одним платежом вы не сможете, тогда стоит обратиться в банк с ПИСЬМЕННЫМ заявлением о предоставлении реструктуризации, после чего настоять на получении вами письменного же ответа. При этом стоит тщательно проверить согласие банка: на что именно он соглашается, и какую услугу вам предоставляют, - реструктуризацию или рефинансирование.

Если банк соглашается только лишь на рефинансирование, и вы действительно на него согласны, тщательно проверьте какую сумму вам выставляют как подлежащую погашению, соответствует ли она действительной задолженности, или включает в себя кучу непонятных неустоек, штрафов и процентов, которые никак и нигде ранее не оговаривались. Так, исходя из существующей практике, можно привести примеры, в соответствии с которыми банк выставлял сумму задолженности в разы превышающие реальную задолженность (вместо 15 тысяч, которые клиент оставался должен уплатить банку по предыдущему кредиту, было выставлено 134 тысячи долга, включая различные неустойки и излишние проценты).

Если вы не согласны с выдвигаемыми банком требованиями, не соглашайтесь на заключение нового кредитного договора даже в случае, если банк будет настойчиво требовать от вас подписания такого договора с угрозами обратиться в суд с целью взыскания с вас просроченных платежей. При таком раскладе суд гораздо более предпочтителен, чем может показаться: в судебном порядке можно будет уменьшить выставляемую вам задолженность, а по завершении процесса и передачи решения суда на исполнение в службу судебных приставов, запросить суд предоставить рассрочку исполнения ваших обязательств перед банком (по сути, вы можете получить ту же самую реструктуризацию, которую добивались от банка, только закрепленную решением суда и без постоянных угроз со стороны кредиторов).

И еще один совет: при возникновении сложностей, еще до обращения в банк за реструктуризацией, вы можете обратиться к специалисту за консультацией, что позволит вам в дальнейшем избежать сложностей с новыми кредитами или иными банковскими продуктами. Не пренебрегайте помощью специалистов, это может обойтись слишком дорого.

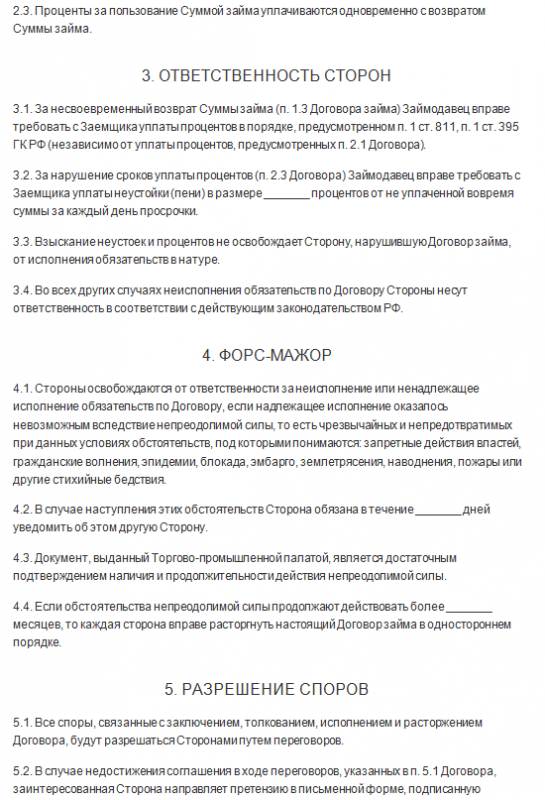

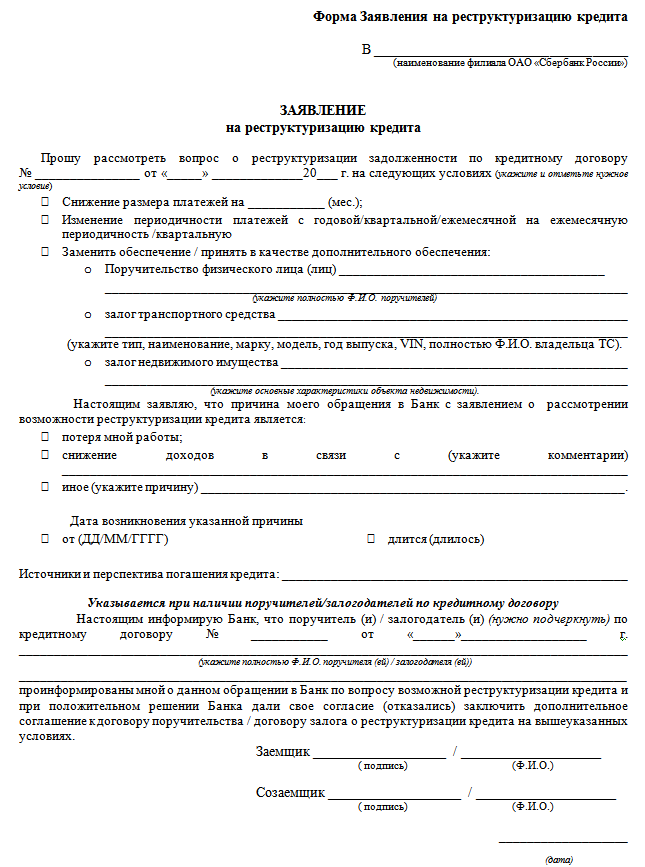

Примерная форма заявления о предоставлении реструктуризации:

(указать банк, его отделение или подразделение)

От заемщика по кредитному договору № ___ от _____ г.

Я, являясь заемщиком по кредитному договору № _____ от _________ года, получил от банка денежную сумму в размере _______________________ рублей, обязался до _______ (указать число) каждого месяца вносить ежемесячный платеж в размере ___________________рублей. На данный момент у меня возникли финансовые трудности, в связи с _________________________(указать причину), из-за которых нет возможности вносить сумму ежемесячного платежа в полном объеме (либо вносить вообще, указать необходимый вариант). Данная проблема является временной и на данный момент активно разрешается (далее можно указать как именно).

В связи с вышеизложенным, прошу предоставить реструктуризацию кредита.

Следует помнить, что заявление можно написать как на бланке банка, выданного в его офисе, так и на обычном листе дома от руки в двух экземплярах. Обязательно проставить дату написания и подачи такого заявления, а так же собственноручную подпись. При подаче заявления сотруднику банка следует проследить, чтобы ваш экземпляр был завизирован (поставлена дата, печать и подпись принявшего заявление сотрудника). Если вы предоставили один экземпляр, попросите его откопировать и завизировать копию (крайне важно чтобы подпись сотрудника и дата приема заявления, а так же печать были «живые», то есть поставленные вручную, а не откопированные).

Рефинансирование кредита – это оформление в банке займа на более выгодных условиях для закрытия действующих у клиента действующих обязательств. Рефинансирование может пригодиться в следующих случаях:

Большинство банков предлагают населению рефинансировать следующие виды кредитных обязательств:

Каждый банк по своему усмотрению устанавливает программу рефинансирования, в том числе и в схеме погашения задолженности. Существуют следующие варианты рефинансирования:

При этом в большинстве случаев обязательным требованием для рефинансирования кредита является отсутствие просроченных платежей.

Как оформить рефинансирование кредита??Процедура рефинансирования предполагает аналогичную процедуру, что и при получении кредита. Так, от заемщика потребуется собрать пакетов документов, подтверждающих трудовой доход, предоставить документы об остатке задолженности и график платежей (если рефинансируемый кредит был оформлен в другом банке), а также документы по объекту залога (если кредит имеет обеспечение). С полным пакетом документов клиент обращается к банку и подает заявку на кредит. В случае положительного решения банк – кредитор закрывает имеющуюся задолженность, а заемщик начинает вносить платежи по новому кредитному договору.

Пример рефинансирования кредитаПредположим, что у господина N имеется два действующих кредита в одном из российских банков.

Первый кредит был оформлен 01.07.2015 г на сумму 200 000 руб под 27% с ежемесячными аннуитетными платежами в 6107,07 руб. Второй кредит оформлен позднее – 01.12.2015 года на сумму 300 000 руб под более низкий процент — 25% годовых. Платежи составили 8805,40 руб.

Предположим, что оплата двух ежемесячных платежей для господина N не удобна и он решил оформить рефинансирование кредита в другом банке. Рассмотрим процедуру на примере ВТБ Банка Москвы .

Согласно калькулятору банка, вновь выдаваемый кредит будет в размере 469 000 руб под 22,9% годовых. Ежемесячный платеж составит 13 914 руб. кроме того, согласно предложения банка имеется возможность оформить сумму в 61 000 руб дополнительно для собственных нужд. Таким образом, вместо двух платежей по кредитам в 14912 руб господин N может платить один раз в месяц 13914 руб, что не только для него удобнее, но и выгоднее.