Категория: Бланки/Образцы

Основные критерии составления графика работы. В современном кадровом делопроизводстве. 23 янв 2013 Вопрос: Глубокоуважаемый Иван Петрович! Я являюсь сотрудником бухгалтерии Геологического факультета с 15 декабря 2010 года. Читать учебное пособие online по теме 'История бухгалтерского учета и аудита'. Раздел.

Дать каждому сотруднику знание того, каких действий от него ожидают, по каким критериям будут оценивать результаты его труда, на что необходимо. Журнал приказов Для осохранности документов, их поиска, учета и контроля необходима. Абсолютно каждый сотрудник предприятия либо фирмы должен знать свои законные права. Главный бухгалтер обратился к генеральному директору с просьбой принять в отдел еще одного бухгалтера. В ответ тот пояснил, что бухгалтерская. Алгоритм эффективного управления качеством налогового и бухгалтерского учета на предприятии. Как мы уже сообщали, Госкомстат России своим постановлением от 21.01.2003 № 7 утвердил новые. РАЗДЕЛ 1. Общие положения. Настоящее положение о премировании является локальным. Примерная форма дополнительного соглашения к трудовому договору Наименование выплаты, Показатели и критерии оценки эффективности руководитель (или его заместитель), экономист, бухгалтер, специалист отдела. Положение о премировании — это локальный нормативный акт о правилах назначения премий. 2-НДФЛ за 2016 год надо заполнять по новой форме. Бланк и образец формы 2-НДФЛ за 2016 год. Критерии и показатели качества и результативности труда расчетов по бюджету; использование электронных программ в бухгалтерских расчетах.

В 2016 году налоговые агенты должны подать в ИФНС сведения о доходах физических лиц, а также. Cima; Международные стандарты финансовой отчётности; Аутсорсинг бухгалтерии; Литература. 4 июн 2015 Бухгалтерский учет. Налоги. Утверждена Примерная форма трудового договора (эффективного контракта) с Критерии оценки эффективности деятельности работников определенной социальной сферы. В настоящее время в образовательных организациях проводится активная работа по введению. Должностная инструкция бухгалтера по профстандарту (образец) Налоговая служба прописала новые критерии массовых адресов и руководителей. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств.

Положение о премировании В организации для работников установлен разный режим рабочего. 14 июл 2016 Бухгалтерский бухсофт бланк и screenshot captor v2 96 02 ключ. налоговый учет и отчетность при УСН – онлайн-курс в при соответствии всем установленным требованиям и критериям. Форма уведомления о переходе на УСН утверждена приказом ФНС. Условия оплаты труда, в частности, размеры вознаграждения и поощрений за достижение. Приведено правила заполнения полей платежного поручения 2016 - платежки - для перечисления. Все о профстандартах: как работодателю подготовиться к переходу на профстандарты, как.

Продают ООО намного чаще, чем полностью ликвидируют. Если продать организацию. Согласно законодательству Положение о служебных командировках не является обязательным. Организация осуществляет оптовую, розничную торговлю и производство кондитерских изделий. Новости законодательства подготовить презентацию кубок мира по лыжным видам спорта 2016 и скачать через торрент программу телефонный справочник. бухгалтерский и налоговый учет, учет основных средств, МСФО. Вопрос. Н аше учреждение планирует приобретение средств индивидуальной защиты.

Определяются по 5 критериям оценки самого процесса, т.е. возможные критерии, по которым мы ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ БУХГАЛТЕРИИ. Как оградить себя от неприятных последствий получения "черной" зарплаты контр страйк 1 6 v43 русская версия бесплатно по интернету и zumex vending инструкция. и не получить. Дословные рекомендации пишущим или только собирающимся писать КП. С примерами и образцами. Форма отчетности. и критерии оценки эффективности деятельности работников бухгалтерии. 1. Работники бухгалтерии (главный бухгалтер) У нас вы можете скачать образец бланка положение о маркетинговой политике организации. 6. ВНУТРЕННИЙ КОНТРОЛЬ 6.1. СИСТЕМА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ КОММЕРЧЕСКОЙ.

Успешность деятельности любого предприятия основывается на трех «костяках»: организационные, финансовые и кадровые ресурсы. Развитие же кадровых ресурсов основывается на проведении предварительной и текущей оценки деятельности своего персонала.

Успешность деятельности любого предприятия основывается на трех «костяках»: организационные, финансовые и кадровые ресурсы. Развитие же кадровых ресурсов основывается на проведении предварительной и текущей оценки деятельности своего персонала.

Таким образом, основной направляющей кадрового аудита является полное раскрытие потенциала сотрудника, что позволяет более эффективно его использовать в интересах фирмы. Одним из таких способов кадрового аудита в сфере бухгалтерского учета является – аттестация профессиональных бухгалтеров.

Достаточно проблематично провести адекватную оценку работе бухгалтеров из-за отдаленности результатов (проверка фискальных служб и т. д.). Для этого и разрабатываются специальные системы проведения оценки качества и эффективности работы бухгалтеров.

При формировании этой системы необходимо группировать критерии оценки по функциональным направлениям и разбивать их на несколько блоков:

Выделяют такие основополагающие критерии качества:

Для каждого критерия нужно определять четкую шкалу оценивания.

Так, к примеру, «точность» и «достоверность» измеряет количество некорректных проводок по отношению к общему объему совершенных операций (проводок). «Своевременность» формирования отчетности можно измерять с учетом отклонения во времени по отношению к дате, когда она должна быть сдана. И если установить в качестве максимальной величины показатель «100%» для каждого критерия, то можно будет вывести соответственный процент соответствия должности.

Разработанный набор оценок нужно постоянно дорабатывать в соответствии полученным результатам и задаваемым целям.

Кроме того, на основании разработанной шкалы оценок, которая демонстрируют эффективность работы персонала, можно сформировать эффективную систему оплаты труда бухгалтерии.

Для этого необходимо учитывать такой критерий, как нагрузка, которая включает в себя сложность, объем выполненных заданий. Также не менее важным является такой критерий, как трудовая и исполнительная дисциплина (сверхурочная работа, своевременность подачи отчетности).

Внедрение шкалы оценок для работы бухгалтеров помогут Вам не только провести качественный кадровый аудит Ваших сотрудников, но и систематизировать и упорядочить их систему оплаты труда по соотношению занимаемых должностей, выполненных заданий и конечного результата.

Понравилась статья? Поделитесь ей в соцсетях

Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!

Павел Меньшиков. эксперт по реинжинирингу бухгалтерских служб

Чем поможет эта статья: Разобраться, сколько времени должны тратить подчиненные на выполнение своих обязанностей.

От чего убережет: От несправедливой оценки работы добросовестных сотрудников, а также от манипуляций со стороны недобросовестных.

Павел Меньшиков — автор бестселлера «Бухгалтерия без авралов и проблем. Как наладить эффективную работу бухгалтерии», имеет многолетний опыт работы главным бухгалтером.

В этой рубрике я уже рассказывал о том, как объяснить генеральному директору, чем занимается бухгалтерия и какие продукты она производит. Также мы с вами выясняли, куда уходит время самого главбуха. Сегодня будем разбираться с реальной загрузкой каждого бухгалтера, чтобы понять, насколько эффективно он выполняет возложенные на него обязанности. Для этого необходимо как можно более объективно оценить объем работы, которую ведут ваши сотрудники на закрепленных за ними участках. И особенно важно провести такую оценку по тем из них, кто больше всего сетует на свою постоянную перегруженность.

На каком языке должен разговаривать бухгалтер

Как-то раз на одном из моих семинаров сидели рядом две женщины — бухгалтеры из разных компаний. И одна из них жаловалась на свою судьбу, дескать, слишком много основных средств, а она одна и поэтому зашивается каждый месяц. Вторая женщина сочувственным голосом отвечала, что ей повезло больше, у нее основных средств не так много, и она все успевает. Самое интересное обнаружилось, когда я попросил их рассказать, о каком именно количестве основных средств идет речь. Выяснилось: у той, что зашивается, их 2000 штук. А у той, которая работает спокойно, — 20 000, то есть в 10 раз больше! Оказалось, что проблема не в реальном объеме работы, а в субъективной и зачастую очень эмоциональной оценке. Этот случай показывает, что невозможно разобраться в уровне загрузки бухгалтера, используя определения: «много — мало», «быстро — медленно», «тяжело — легко», «часто — редко» и т. д. Такие слова лишь засоряют наш профессиональный язык и мешают нам правильно понять друг друга.

Невозможно разобраться в уровне загрузки бухгалтера, используя определения: «много — мало», «быстро — медленно», «тяжело — легко», «часто — редко».

Представьте, что бухгалтер по банку пришел к вам просить повышения заработной платы или помощника. Его аргументы — количество платежных поручений за последний год сильно увеличилось. А в ответ на вопрос, сколько платежек в месяц приходится обрабатывать сейчас и сколько год назад, — пауза и затем робкое: «Не помню… надо посмотреть…». О чем тут можно дальше говорить? Посмотришь — приходи.

Поэтому первое, что нужно сделать — перейти от эмоций и субъективных оценок на язык цифр и фактов. Ведь бухгалтера даже должность обязывает разговаривать на таком языке!

Как разработать нормативы для той или иной работы

Самый трудоемкий процесс на любом участке учета — обработка документов и формирование проводок. Допустим, мы посчитали, сколько именно документов оформляется в течение месяца. Но чтобы оценить эффективность работы бухгалтера, необходимо понимать, сколько времени тратится на эти документы. В этом помогут нормативы — удельные затраты времени на выполнение той или иной операции. От норматива нам требуются ориентиры, от которых можно отталкиваться. Против цифр, как говорится, не попрешь, и авторитетом или громким голосом не задавишь.

Самый трудоемкий процесс на любом участке учета — обработка документов и формирование проводок. Допустим, мы посчитали, сколько именно документов оформляется в течение месяца. Но чтобы оценить эффективность работы бухгалтера, необходимо понимать, сколько времени тратится на эти документы. В этом помогут нормативы — удельные затраты времени на выполнение той или иной операции. От норматива нам требуются ориентиры, от которых можно отталкиваться. Против цифр, как говорится, не попрешь, и авторитетом или громким голосом не задавишь.

Обработка документов и формирование проводок — это самый трудоемкий процесс на любом участке учета, поэтому его нужно нормировать в первую очередь.

Есть три метода, с помощью которых рассчитываются нормативы для бухгалтерии.

Первый: нужный норматив можно попробовать найти в каком-либо из открытых источников информации. Удобно использовать результаты исследований научных институтов, занимающихся нормированием труда.

Второй метод: норматив определяется с помощью тестовой максимальной производительности. Замеры и исследования вы проводите сами. Можно использовать: данные программы, в которой ведется учет (тогда бухгалтер не будет знать, что за ним наблюдают), секундомер (бухгалтер в курсе, что за ним наблюдают) или данные учета рабочего времени (бухгалтер сам сообщает, сколько времени заняло у него выполнение того или иного задания). Выбирая тот или иной способ, нужно понимать, что чем больше участия в разработке норматива принимает сам сотрудник, тем более щадящим получается норматив.

И третий метод: СНЖ, что расшифровывается «сколько не жалко». Главный бухгалтер устанавливает норматив самостоятельно исходя из своего профессионального опыта, интуиции и здравого смысла.

Как добиться относительной точности в нормативах

Не стоит ждать, что норматив даст стопроцентную точность. Но все же важно не допустить слишком большую погрешность в вычислениях. Иначе можно обидеть сотрудников, необоснованно упрекнув их в невыполнении нормативов. Однако большинство бухгалтерских продуктов слишком сложны для того, чтобы без предварительной подготовки устанавливать норму времени на их изготовление. Чтобы снизить погрешность и повысить точность норматива, разобьем сложносоставные продукты на несколько элементарных, с нормированием которых серьезно ошибиться нельзя.

Не стоит ждать, что норматив даст стопроцентную точность. Но все же важно не допустить слишком большую погрешность в вычислениях. Иначе можно обидеть сотрудников, необоснованно упрекнув их в невыполнении нормативов. Однако большинство бухгалтерских продуктов слишком сложны для того, чтобы без предварительной подготовки устанавливать норму времени на их изготовление. Чтобы снизить погрешность и повысить точность норматива, разобьем сложносоставные продукты на несколько элементарных, с нормированием которых серьезно ошибиться нельзя.

Не стоит ждать, что норматив даст стопроцентную точность. Но и слишком большую погрешность допускать нельзя.

Рассмотрим разные типы документов, которые обрабатывают бухгалтеры. Вот платежное поручение. Все платежки имеют практически одинаковый объем информации, поэтому вносишь в информационную систему одну или другую — трудозатраты примерно одинаковы. И если вчера бухгалтер внес 20 платежек, а сегодня — 30, то мы можем с достаточной уверенностью сказать, что сегодня он сделал в полтора раза больше, чем вчера. Поэтому платежное поручение — это элементарный продукт, который не требует дальнейшего дробления.

Еще один документ — накладная на отпуск материалов. Одна накладная содержит всего одно наименование ТМЦ. В другой может быть заполнено 10 строк, а третья вообще на нескольких страницах. И если бухгалтер внес вчера те же 20 накладных, а сегодня 30, то, в отличие от платежек, эта информация нам ничего не скажет. В зависимости от количества строк трудозатраты на ввод накладных будут отличаться очень существенно. И вполне возможно, что бухгалтер работал вчера гораздо больше, чем сегодня, просто потому, что накладные были сложнее. Таким образом, заполнение накладной — это сложносоставной продукт. Чтобы получить более точную картину, его нужно разбить на два элементарных продукта — «Ввод шапки накладной» и «Ввод строки табличной части накладной». Каждый из этих продуктов уже можно нормировать, так как время на их заполнение будет почти одинаковым.

Далее суммируем все элементарные нормативы и получаем время на изготовление сложносоставного продукта. А чтобы оценить общую загрузку сотрудника, складываем нормативное время по всем сложносоставным продуктам, которые он производит.

Допустим, мы установили нормативное время на ввод одного платежного поручения в бухгалтерскую программу — 2 минуты. За день бухгалтер ввел 50 платежек. Умножаем 2 минуты на 50, получаем 100 минут. С накладной сложнее. Норматив для шапки — 2 минуты, норматив для строки — 1 минута. Количество документов — 100 (итого на ввод шапки 2 100 = 200), количество строк — 240 (итого на ввод строк 1 240 = 240). Всего по нормативу должно быть израсходовано 440 минут на заполнение 100 накладных. Складываем с платежками и получаем 540 минут, или 9 часов работы бухгалтера.

И не стоит бояться таких детальных расчетов. Во-первых, по-другому определить реальную загрузку бухгалтеров нельзя, погрешность будет слишком высокой. А во-вторых, получить данные о количестве введенных документов или строк за любой период (день, неделю, месяц) не составляет никакого труда. Нужно просто один раз попросить программистов сформировать соответствующий отчет. Главное, чтобы каждый бухгалтер работал в программе под своим логином и паролем.

Как рассчитать норматив для инвентаризации

Рассмотрим три склада. Если они сопоставимы по размеру и количеству хранящейся номенклатуры, мы должны разработать один норматив. Выберем принцип СНЖ. Устанавливаем норматив: на один склад — 8 часов, то есть рабочий день. На три склада — три дня. Если же склады разные, то норматив нужен для каждого из них. Предположим, у нас есть автоматизированный склад автопокрышек (50 наименований), автоматизированный склад автозапчастей (1000 наименований) и неавтоматизированный склад хозтоваров (150 наименований). Учтем, что инвентаризировать автоматизированные склады быстрее, поэтому элементарных продуктов будет два — инвентаризация одного наименования на автоматизированном и на неавтоматизированном складе. Производим замеры секундомером и получаем норматив для первого продукта — 2,5 минуты, для второго — 5 минут. Итак, норматив для первого склада равен 50 2,5 = 125 минут (примерно 2 часа). Норматив для второго склада равен 1000 2,5 = 2500 минут (почти 42 часа). Норматив для третьего склада равен 150 5 = 750 минут (округлим до 13 часов). Общий норматив для всех складов: 2 + 42 + 13 = 57 часов (7,1 рабочего дня). Учитывая возможные погрешности, можно округлить до 8—10 рабочих дней.

Как правильно построить работу с нормативами

И все же должен вас предупредить: иногда работа с нормативами не приносит тех положительных результатов, которые рассчитывает получить главный бухгалтер. Происходит это из-за попытки охватить нормированием одновременно всю работу бухгалтерии. Главбух берется сразу за все, а в результате ничего не успевает. Ни нормативы более-менее правдоподобные разработать, ни тем более отследить их выполнение.

И все же должен вас предупредить: иногда работа с нормативами не приносит тех положительных результатов, которые рассчитывает получить главный бухгалтер. Происходит это из-за попытки охватить нормированием одновременно всю работу бухгалтерии. Главбух берется сразу за все, а в результате ничего не успевает. Ни нормативы более-менее правдоподобные разработать, ни тем более отследить их выполнение.

Нормирование — это очень хороший инструмент, если уметь им правильно пользоваться. Чтобы начать работу с нормативами, нужно просто взять на себя посильную нагрузку. В частности, начинать нормирование нужно только с одного продукта, который вызывает у вас наибольшую тревогу с точки зрения потерь времени.

Еще по этой теме

Подробно про правило Парето при выборе оптимального соотношения трудоемкости и качества изготовления бухгалтерских продуктов автор рассказывал в статье «Как убедить генерального директора, что бухгалтерия не зря получает зарплату». опубликована в журнале «Главбух» № 4, 2012 .

Вообще продукты, которые подлежат нормированию в первую очередь, выбираются по принципу Парето: минимум вложений должен дать максимум результата. И только после решения одной проблемы можно переходить к другой. То есть выбрать следующий продукт, по которому целесообразно провести нормирование.

А потом определить и устранить причины, мешающие выполнять установленные нормативы. При этом совсем не имеет смысла браться за нормативы, где можно выгадать, грубо говоря, полкопейки, а сил и времени потратить при этом придется огромное количество.

Так, постепенно, шаг за шагом вы сможете навести порядок в бухгалтерии.

Как рассчитать норматив для бухгалтера по расчету зарплаты

Условимся, что в штате компании 250 человек.

Простой вариант. Все сотрудники — граждане РФ, получают фиксированные оклады, больничные официально не берут. Тут достаточно определить элементарный продукт «расчет зарплаты одного человека», умножить его на 250 и получить норматив времени для расчета зарплаты.

Усложненный вариант. В организации работают не только граждане РФ, но и СНГ. Плюс официально оформляются больничные листы, вычитаются алименты, погашаются кредиты. Часть сотрудников на окладе, у другой части сдельная оплата труда. Есть ночные, сверхурочные, за стаж, за классность, «северные» и т. д. Усреднять время по всем сотрудникам в таком случае нельзя, слишком много тонкостей, из-за которых погрешность будет недопустимо большой. Поэтому в качестве элементарных продуктов следует брать не одного сотрудника, а одно начисление и одно удержание.

Чтобы «вдруг» не потерять одних из самых ключевых и осведомленных работников в ситуации динамичного роста их обязанностей, стоит подумать об обоснованной системе мотивации их труда.

При быстром развитии компании или холдинга возникает множество текущих задач экономического и околоэкономического характера. Растут объемы продаж и, разумеется, увеличивается количество первичных бухгалтерских документов. Порой многие такие задачи попросту перекладываются на самый ответственный и загруженный отдел в компании — бухгалтерию. Все больше времени у отдела уходит на различные проверки. Зачастую именно главный бухгалтер принимает самое активное участие в разбирательствах с налоговыми органами наряду с юристами компаний. Кроме того, развиваясь, компания ощущает потребность в более эффективном управленческом учете. Как следствие, финансовый отдел запрашивает из бухгалтерии для своей аналитической деятельности все больше информации, структура которой явно отличается от бухгалтерского формата и требует от сотрудников бухгалтерии дополнительных усилий по ее подготовке и выборке. В такой ситуации бухгалтера одновременно «растягивают» в разные стороны (в нашем случае бухгалтерский учет, налоговый учет, управленческий учет), и все увеличиваются объемы работ. На этом этапе как раз и стоит задуматься, как сделать так, чтобы бухгалтер работал качественно, все успевал и не посматривал «на сторону» ввиду перегруженности и неудовлетворенности материальной компенсацией собственных усилий.

Варианты возможны.

Вариантов решения данной нелегкой задачи есть несколько. Можно не задумываясь раздувать штат бухгалтерии. Но что делать потом, когда в лице бухгалтерии получится одно из самых больших структурных подразделений компании с небольшими зарплатами, невысокой эффективностью и риском реорганизации и сокращения? С другой стороны, можно функционально оптимизировать существующую бухгалтерию и максимально повысить КПД ее работы путем справедливой мотивации.

Всеобъемлющая и справедливая система оплаты труда бухгалтеров должна базировааться на оценке критериев нагрузки.

Что касается функциональной оптимизации, то с ней мы столкнулись на одном из этапов развития компании. И здесь пригодилась известная система «зональной» организации бухгалтерского труда, когда каждый бухгалтер отвечал за свою «зону» ответственности (кто-то занимался зарплатой, кто-то — основными средствами и т. д.). Сейчас же, когда холдинг (который начинался с небольших компаний с одним главным бухгалтером) развивается, оказалось более правильным иметь одного бухгалтера, который будет отвечать в ряде компаний холдинга за учет, допустим, основных средств и, кроме того, одного главного бухгалтера, работающего на несколько предприятий. При этом каждый из них будет более профессионален именно в своей должности. На данном этапе развития в нашем холдинге возникла необходимость разработки справедливой и всеобъемлющей (насколько это возможно) системы мотивации бухгалтерского персонала.

Система мотивации в деталях

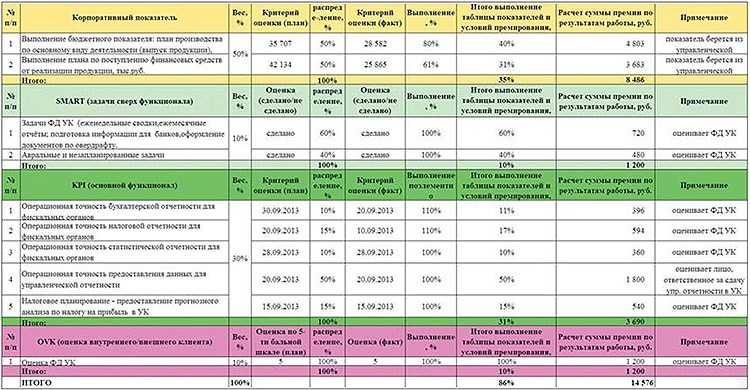

Действующую у нас систему оплаты труда персонала бухгалтерских подразделений было решено основать на использовании ряда критериев для оценки эффективности их работы. Собственно критерии оценки по способу учета и влияния на конечную сумму заработной платы условно можно отнести к двум группам.

Первая группа — критерии оценки нагрузки (сложности и качества выполняемых заданий, работ). К ним относятся (см. таблицы ):

• оборот (масштаб предприятия в рамках холдинга);

• запросы контролирующих органов;

• количество трансакций;

• участие в судах;

• критерий налоговых проверок;

• оценка аудиторской проверки;

• оценка внутреннего контроля.

Каждый их этих критериев оценивается по балльной шкале (от 0 до 4). Причем по некоторым критериям оценка может принимать отрицательное значение (от -4 до +4). По каждому критерию выставляется его весомость в общей сумме заработной платы. Влияние каждого из этих критериев оценивается в размере +/- 50% от соответствующего веса критерия в общей сумме заработной платы.

Каждый их этих критериев оценивается по балльной шкале (от 0 до 4). Причем по некоторым критериям оценка может принимать отрицательное значение (от -4 до +4). По каждому критерию выставляется его весомость в общей сумме заработной платы. Влияние каждого из этих критериев оценивается в размере +/- 50% от соответствующего веса критерия в общей сумме заработной платы.

Поскольку все из вышеприведенных критериев могут принимать положительное значение, общая сумма всех доплат по данной группе может достичь 50%. И это наибольший показатель. Максимально возможная сумма штрафов определяется исходя из суммарной весомости критериев, которые могут принимать отрицательное значение. И тоже равна 50%.

Вторая группа — критерии оценки трудовой и исполнительной дисциплины. К этой группе относятся:

Вторая группа — критерии оценки трудовой и исполнительной дисциплины. К этой группе относятся:

• работа в сверхурочное время и по выходным;

• своевременность подачи внутренних отчетов управленческого учета, таких как отчет об использовании оборотных средств, отчет о выполнении бюджетных показателей;

• своевременность и правильность ежемесячного закрытия счетов бухгалтерского учета;

• трудовая дисциплина.

По каждому из этих критериев выполняется бинарная оценка (да/нет), исходя из которой выставляется соответствующее значение доплат (штрафов).

Теперь поближе ознакомимся с вышеупомянутыми критериями и их влиянием на размер заработной платы бухгалтера.

Оборот

Оборот

Использование данного критерия для главных бухгалтеров и их заместителей основано на предположении, что сложность их работы напрямую зависит от масштабов предприятия. На первый взгляд можно предположить, что влияние данного фактора можно учесть с помощью изменения размера основной заработной платы. Это утверждение справедливо для предприятий, объемы деятельности которых неизменны (или мало изменяются) с течением времени. Но на практике существуют предприятия, обороты (масштабы деятельности) которых могут в разные периоды отличаться на порядок. Еще один аргумент в пользу указанного критерия появляется в случае совмещения работы на разных предприятиях. Ведь изменение объемов работ на одном из предприятий в принципе должно влиять на весомость объемов работы бухгалтера по данному предприятию в общей сумме заработной платы. Но есть критерии, по которым проводится оценка работы бухгалтера за несколько периодов (аудиторские и налоговые проверки), что обуславливает необходимость неизменности весомости предприятий. Применение данного критерия как раз позволяет, не изменяя весомости, внести коррекцию на объемы работы.

Запросы контролирующих органов

Запросы контролирующих органов

В практике деятельности бухгалтерских подразделений предприятий довольно часто возникают ситуации, когда разнообразные контролирующие и проверяющие органы (как, например, управление статистики, Антимонопольный комитет, департамент контроля за ценами и т. д.) обращаются на предприятие с требованием предоставления того или иного количества данных о его деятельности. Соответственно сбор таких данных является дополнительной и довольно ответственной работой, возлагаемой на бухгалтера.

Участие в судах

Участие в судах

Участие в судах (в связи со спорами с налоговой инспекцией) — это тоже дополнительная нагрузка на бухгалтерские подразделения, поскольку требует как сбора дополнительной информации, так и дополнительного времени на работу с юридическими подразделениями фирмы. Да и само пребывание в здании суда предполагает время и усилия. К тому же ошибки при выполнении работ, связанных с судебными процессами, могут иметь очень серьезные последствия. Так что участие в судах — не только дополнительная нагрузка, но и очень ответственное задание. И от квалификации и мотивации бухгалтера зачастую зависит дальнейшая судьба предприятия в целом.

Оценка аудиторской проверки, оценка отдела внутреннего контроля и аудита

Оценка аудиторской проверки, оценка отдела внутреннего контроля и аудита

Данные критерии (так же как и налоговые проверки) являются контрольными для оценки правильности ведения учета бухгалтерскими подразделениями и одинаково оцениваются. Поскольку ответственность за правильность ведения учета лежит в первую очередь на главных бухгалтерах и их заместителях, то и данные критерии применяются только к ним.

Количество трансакций

Означенный критерий наряду с критерием, касающимся налоговых проверок, наиболее сложный. Логика этого показателя состоит в том, что работник бухгалтерии получает дополнительную заработную плату за дополнительно выполняемую работу. Для оценки физического объема выполненной работы ведется учет трансакций (позиций в первичных документах), проведенных каждым работником бухгалтерии. Это несложно сделать при ведении учета в компьютерной системе, например 1С. Для чего была введена персонализация составления каждого документа в программе с учетом его сложности. Фактическое значение показателя сравнивается с нормативом и рассчитывается отклонение в процентах. На основании значения данного отклонения выставляется балл за проведенные трансакции. При расчете нормативного значения количества трансакций была учтена практика предприятия, то есть использовался метод расчета норматива на основании фактических значений за несколько предыдущих периодов (исключая, по законам статистики, нехарактерные значения).

Налоговые проверки

Налоговые проверки

Данный критерий состоит из нескольких компонентов и рассчитывается в свою очередь на основании следующих подкритериев оценки:

• тип налоговой проверки;

• длительность налоговой проверки;

• результат налоговой проверки.

Подкритерии также оцениваются по четырехбалльной шкале, и их значения входят в интегральный показатель по налоговым проверкам. Тип и длительность налоговой проверки являются оценками сложности и трудности (качества и количества) выполняемой работы. То есть при негативном результате налоговой проверки подкритерии типа и длительности проверки могут увеличивать или уменьшать конечный показатель в зависимости от типа и длительности проверки. В реальности это означает большую ответственность бухгалтера в зависимости от важности и возможных последствий налоговой проверки (расчет интегрального показателя по результатам налоговой проверки приведен в интернет-версии статьи).

Работа в сверхурочное время и по выходным

Работа в сверхурочное время и по выходным

Логично, что необходимость работы сверхурочно и по выходным обуславливается увеличением объемов работы. В принципе дополнительные работы и задания включаются в систему как отдельные критерии. Но когда объем работы за счет выполнения дополнительных заданий возрастает настолько, что требует сверхурочной работы, то это должно оплачиваться в больших размерах, чем предусмотрено штатным расписанием. Хотя такое же требование выставляется и действующим законодательством. Но в связи с тем, что это влечет за собой дополнительный учет и ограничения, многие компании попросту это требование законодательства игнорируют. Во многих фирмах бухгалтер буквально живет на работе, порой даже не имея выходных, не получая при этом никакого вознаграждения, кроме выполненной вовремя работы. Именно поэтому данный критерий является важным и незаменимым элементом системы мотивации работы бухгалтера.

Критерии своевременности подачи внутренних отчетов управленческого учета

Критерии своевременности подачи внутренних отчетов управленческого учета

Своевременность подачи данных отчетов является критически важной для функционирования систем управленческого учета, таких как система бюджетов и мониторинг использования оборотных средств компаний холдинга. Они в свою очередь используются менеджментом для принятия управленческих решений, а также для функционирования других систем финансового контура организации. Но установленная временем и законодательством приоритетность функций бухгалтера (где первое и самое главное место должен занимать налоговый учет, после чего, если хватит времени, правильность ведения бухгалтерского учета, и уже потом можно вспомнить об управленческом учете) привела к тому, что бухгалтер зачастую относится к этой своей функции как к чему-то ненужному и обременяющему. Поскольку в классической функциональной модели формирование вышеуказанных отчетов не является прямой функциональной обязанностью работников бухгалтерии, было принято решение о стимулировании выполнения указанных заданий. При этом несвоевременная подача одного отчета означает нулевое значение доплаты за своевременность подачи другого. Лишь выполнение требований по всей внутренней управленческой отчетности позволяет получить доплату за их выполнение. К тому же доплату (или штраф) параллельно с непосредственным исполнителем получает и его руководитель (главный бухгалтер).

Своевременность закрытия бухгалтерских счетов

Своевременность закрытия бухгалтерских счетов

Несвоевременное закрытие бухгалтером счетов является грубым нарушением исполнительной дисциплины и может привести к негативным последствиям (например, к опозданию с подачей отчетности в контролирующие органы с последующими штрафными санкциями или к невозможности своевременно и точно провести экономический анализ за прошедший период экономистами предприятия). Поскольку данный критерий — показатель контроля исполнительной дисциплины, было принято решение оценивать только его невыполнение в виде штрафа к заработной плате.

Трудовая дисциплина

Трудовая дисциплина

Данный показатель — дополнительный, он включает в себя выполнение правил внутреннего распорядка организации, исполнение должностных инструкций и (так же как и предыдущий критерий) может использоваться в виде штрафа за его невыполнение. Кроме того, существует возможность дополнительной корректировки заработной платы с помощью проставления руководителем доплат (штрафов) за выполнение непредусмотренных данной системой разовых заданий и показателей (формула расчета конечной заработной платы приведена в интернет-версии статьи). Для наглядности работы данной системы в таблице приведен пример расчета заработной платы.

Система получилась довольно гибкой. Она позволяет в широких пределах настраивать форму оплаты труда исходя из условий хозяйствования конкретного предприятия и функциональных обязанностей конкретного работника. Ко всему прочему, можно довольно легко как вводить новые критерии, так и изменять способы расчета существующих. Но самое главное — данная система позволила учесть современные нюансы работы бухгалтера и справедливо отобразить это в его заработной плате.

Система получилась довольно гибкой. Она позволяет в широких пределах настраивать форму оплаты труда исходя из условий хозяйствования конкретного предприятия и функциональных обязанностей конкретного работника. Ко всему прочему, можно довольно легко как вводить новые критерии, так и изменять способы расчета существующих. Но самое главное — данная система позволила учесть современные нюансы работы бухгалтера и справедливо отобразить это в его заработной плате.