Категория: Бланки/Образцы

Отечественные предприниматели активно пользуются опытом иностранных компаний, перенимая различные способы оптимизации работы компании. Одним из таких приобретений стала система KPI, позволяющая оценить результативность действий как всей фирмы в целом, так и отдельного сотрудника. Но далеко не каждому владельцу бизнеса знакома аббревиатура KPI.

Ключевые показатели эффективности: что это такое, примеры KPI и способы их применения – тема настоящей статьи.

Даем определениеДля начала, определим суть системы KPI. Что это такое и как с ними работать? В российских бизнес-кругах под этой аббревиатурой принято понимать инструмент оценки деятельности компаний, способ измерения ее бизнес-целей и эффективности.

Работа по этой системе заключается в числовом выражении работы какого-либо сотрудника и рассмотрение этого показателя в совокупности с остальными КПИ компании.

KPI показывает в цифрах, насколько предприятие достигло поставленных целей.

Немного историиТермин KPI пришел к нам с запада. Российские HR-менеджеры перевели словосочетание Key Performance Indicators как «ключевые показатели эффективности», или в русской аббревиатуре «КПЭ», что считается не совсем корректным.

Дело в том, что эффективность – это понятие, которое определят оправданность затраченных средств для достижения цели. Тогда как слово Performance в понятии иностранных коллег скорее подразумевало результативность, как более широкое понятие, охватывающее и степень эффективности потраченных ресурсов.

Основоположником системы KPI стал Питер Друкер, который поднял специальность управления предприятием на новый уровень, придумав систему оценки достигнутых результатов компании.

Внедрение системы в РоссииСегодня существует несколько десятков концепций управления, которые относятся к современной системе КPI. Для российских предприятий, которые обратились к данному инструменту сравнительно недавно, ничего индивидуального пока не изобретено, поэтому отечественные предприниматели пользуются зарубежными примерами KPI.

Ключевые показатели эффективности деятельности организации внедряют поэтапно, учитывая сферу деятельности компании.

Применяют ее в различных направлениях бизнеса, главное – все правильно рассчитать, верно определить цели и задачи предприятия.

Для чего это необходимоСтоит отметить, что применение KPI считается наиболее эффективным на крупных предприятиях со множеством подразделений и расширенным штатом. Какие преимущества дает подобная система компании?

Концепция заключается в числовом выражении работы какого-либо сотрудника и рассмотрение этого показателя в совокупности с остальными КПИ компании.

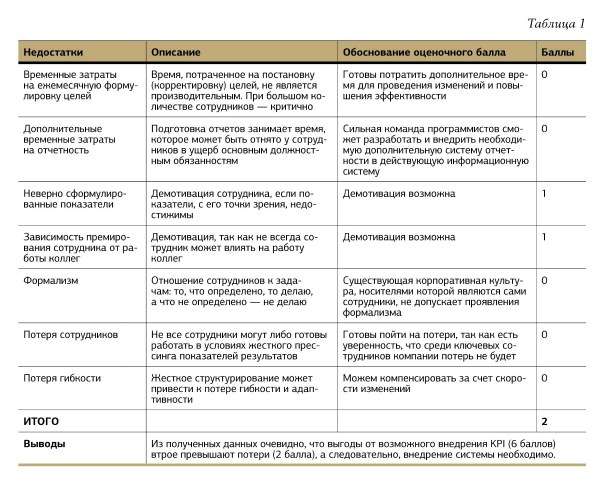

Минусы KPIПомимо очевидных преимуществ, компания, осуществившая внедрение KPI, со временем может заметить некоторые недостатки.

Чтобы избежать негативных моментов, необходимо определить правила КПИ. Что такое мотивация сотрудников и принципы оценки деятельности на предприятии без KPI? Это пустые слова, необъективные мнения и банальные уговоры: «Вы должны работать лучше!», «Мы сегодня мало поработали», «Хорошо бы выполнить план в этом месяце».

Требования к системе позволят избежать протестов сотрудников против внедрения KPI, приведет к осознанию того, что организации требуются перемены.

Если подобные высказывания приводят к целям, которые ставит перед собой компания – можно продолжать в том же духе. Но современные организации, которым зачастую приходится работать в условиях жесткой конкуренции, ориентированы на результат.

Поэтому, предприниматели стремятся выработать стратегию для воплощения поставленных целей, с применением четких правил:

Существуют две основные методики. Некоторые предприниматели начинают работу «снизу», принимаясь за показатели работы и задачи отдельного исполнителя, далее продвигаясь к отделу или другому подразделению, постепенно приближаясь к общей цели.

Специалисты рекомендуют начинать путь «сверху», продвигаясь от основной цели компании к конкретным задачам сотрудников. В противном случае, всегда есть риск выполнения двойной работы, если путь снизу не приводит к ожидаемым результатам.

Итак, разработку KPI обычно сводят к двум основным этапам:

Постановка целей и задач. Стоит определить смысл существования компании – зачем она пришла на рынок, какую пользу она приносит потребителям. Ответ на эти вопросы даст понятие о дальнейшем направлении деятельности компании, что и станет ее целью. В дальнейшем стоит определить задачи, которые помогут достичь цели.

Чтобы KPI воспринят сотрудниками безболезненно, а также не принес существенных затрат компании, разработку и внедрение необходимо вводить поэтапно.

Определение показателей эффективности. Необходимо выделить 2-3 основных KPI, в соответствии с вышеописанными принципами. Это не всегда могут быть финансовые данные, и чаще всего они зависят от сферы бизнеса предприятия. Обычно, предприниматели знают, по каким параметрам можно оценить эффективность работы их фирмы в целом.

Показатели верхнего уровня разбиваются на более мелкие по мере необходимости. Их количество никто не ограничивает, но стоит учесть сложность проведения оценки при слишком тщательной разбивке KPI.

Анализировать деятельность предприятия, специализирующегося на продажах, проще всего именно с помощью KPI — ключевых показателей эффективности.

Примером в розничной торговле может стать выделение пяти основных данных:

Соотношение посетителей и реальных покупателей (конверсия). Например, если из сотни покупателей приобрели товар лишь 30 человек, то конверсия составляет 30%.

Однако стоит учитывать и различные факторы, которые тоже могут повлиять, но конечные результаты. Так, стоит менять плановые показатели, если товар сезонный, или в его отношении проводилась активная рекламная компания. Кроме того, отражение в показателях KPI могут найти и такие факторы, как брак или закупочная себестоимость .

Расчеты примера производятся по формуле, которая обычно применяется в системе: показатель фактический/показатель плановый*100% .

Могут быть учтены и прочие показатели, главное, чтобы они отвечали принципам KPI и были измеримыми в числовом выражении. Так, предприятие может получить полноценную систему KPI.

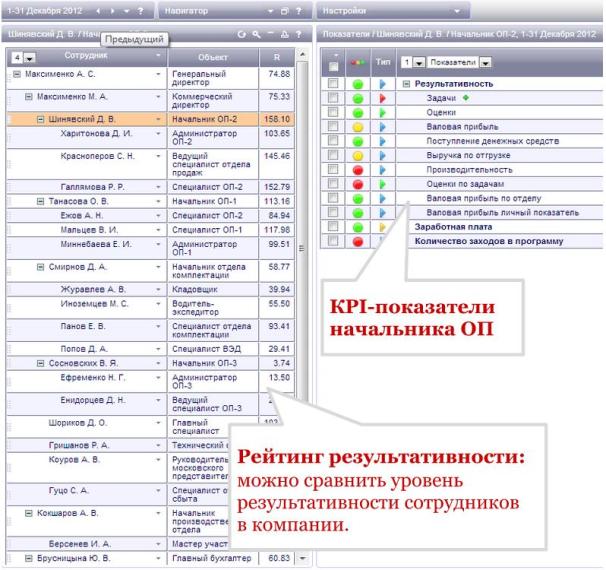

Бухгалтерия является одним из главных сервисных подразделений любой компании. Именно здесь трудятся специалисты, от профессионализма и грамотности которых зависит процветание фирмы. Однако правильно преподнести результаты своей деятельности бухгалтеры, как правило, не могут. KPI бухгалтерии позволит сотрудникам выделить из огромного количества работы главные направления, а также быть заинтересованными в полученном результате.

Бухгалтерия является одним из главных сервисных подразделений любой компании. Именно здесь трудятся специалисты, от профессионализма и грамотности которых зависит процветание фирмы. Однако правильно преподнести результаты своей деятельности бухгалтеры, как правило, не могут. KPI бухгалтерии позволит сотрудникам выделить из огромного количества работы главные направления, а также быть заинтересованными в полученном результате.

Бухгалтерия является поддерживающим подразделением бизнеса, от того как работает эта служба, во многом зависит, удастся ли сохранить и приумножить заработанную прибыль в компании. Поэтому часто за основу kpi для бухгалтера принимаются показатели качества работ, например: своевременность и достоверность формирования отчетности, правильность ведения бухгалтерского учета, выполнение типовых задач по сдачи деклараций и т.д. Иногда на практике, можно наблюдать, что в kpi бухгалтерии входит общий объем штрафов, выписанный налоговой инспекцией. Согласитесь, не корректный показатель, поскольку не формирует правильное понимание целей и задач специалистов.

Естественно, kpi главного бухгалтера в каждой компании будут складываться индивидуально. И это не удивительно, ведь у каждой отдельной организации есть собственные цели и пути их достижения. Однако всегда существует как минимум 5 показателей, которые характеризуют результативность деятельности практически каждого бухгалтера. Часть из них необходимо внедрять в работу сразу же после того, как вы решили измерять эффективность работы специалистов отдела бухгалтерии в цифровом показателе. В эти показатели обязательно должны входить критерии оценки качества работы, несоблюдение которых существенно увеличивает возможность возникновения ошибок в отчетных документах.

Ключевые показатели эффективности являются огромным подспорьем для главного бухгалтера. Они позволят проводить отчетность более грамотно, а генеральный директор сможет наглядно увидеть, как и насколько изменилась работа бухгалтерии за отчетный период.

Кроме того, у главного бухгалтера появляется возможность без особых усилий контролировать деятельность каждого отдельного специалиста своего отдела. Теперь все сотрудники по результатам своей работы, по уровню достигнутых показателей, будут получать премию и другие приятные бонусы от своей компании. Также читайте статью kpi отдела персонала на нашем сайте.

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) организация и проведение мероприятий уставной деятельности учреждения, направленных на повышение авторитета и имиджа учреждения;

3) реализация целевых программ, национальных проектов;

4) соблюдение сроков предоставления отчетности в вышестоящие органы и своевременное предоставление информации по запросам вышестоящих органов, учредителю.

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.1.2. Заместитель директора по административно-хозяйственной деятельности.Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) бесперебойная работа хозяйственно-технических служб учреждения и координация деятельности подрядчиков по обслуживанию и эксплуатации здания и оборудования учреждения;

3) своевременное выполнение работ по текущему и капитальному ремонту в соответствии с утвержденным планом проведения указанных работ;

4) своевременное осуществление мероприятий по противопожарной безопасности, охране труда, гражданской обороне;

5) соблюдение сроков предоставления отчетности в вышестоящие органы и своевременное предоставление информации по запросам вышестоящих органов, учредителю.

6) выполнение учреждением плана по доходам по предпринимательской деятельности.

7) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) обеспечение качественного составления и соблюдение сроков предоставления бухгалтерской отчетности в вышестоящие органы, в налоговые органы, внебюджетные фонды, органы статистики, учредителю;

3) качественное планирование средств, а также обеспечение эффективного и целевого использования средств;

4) своевременное устранение замечаний в актах и предписаниях контролирующих и надзорных органов.

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.2. Отдел экономики и бухучета.

1.2.1. Заместитель главного бухгалтера отдела экономики и бухучета.Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) обеспечение качественного составления и соблюдение сроков предоставления бухгалтерской отчетности в вышестоящие органы, в налоговые органы, внебюджетные фонды, органы статистики, учредителю;

3) качественное планирование средств, а также обеспечение эффективного и целевого использования средств;

4) своевременное устранение замечаний в актах и предписаниях контролирующих и надзорных органов;

5) выполнение учреждением плана по доходам по предпринимательской деятельности;

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.2.2. Экономист, бухгалтер отдела экономики и бухучета.Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) качественное планирование средств, а также обеспечение эффективного и целевого использования средств;

3) качественное составление и соблюдение сроков предоставления экономической и бухгалтерской отчетности в вышестоящие органы, в налоговые органы, внебюджетные фонды, органы статистики, учредителю;

4) своевременное устранение замечаний в актах и предписаниях контролирующих и надзорных органов.

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.2.3. Старший кассир билетный, кассир билетный.

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

1) отсутствие недостач и излишков при инвентаризации денежных средств и билетов;

2) своевременное и качественное предоставление отчетности кассира;

3) выполнение учреждением плана по доходам по предпринимательской деятельности.

4) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.3. Сектор кадровой и правовой деятельности.

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) соблюдение законодательства Российской Федерации;

3) обеспечение качественного составления и соблюдения сроков предоставления отчетности и информации в вышестоящие и контролирующие органы, учредителю;

4) своевременное возбуждение искового производства, либо составление заключения о невозможности взыскания задолженности, при условии получения полного пакета документов;

5) соблюдение сроков обжалования судебных актов (исковой давности);

6) своевременное устранение замечаний в актах и предписаниях контролирующих и надзорных органов.

7) выполнение учреждением плана по доходам по предпринимательской деятельности.

8) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.4. Отдел информации и редакционно-издательской деятельности.

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) соблюдение сроков предоставления отчетности и своевременное предоставление информации по запросам;

3) обеспечение бесперебойного функционирования локальной сети, компьютерной техники, оргтехники, интернета в учреждении;

4) подготовка и размещение информационных материалов на официальном сайте.

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.5. Отдел народного творчества:

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности (количество проведенных культурно-досуговых мероприятий, количество участников, посетителей в сравнении с плановым заданием);

2) соблюдение сроков предоставления отчетности и своевременное предоставление информации по запросам;

3) наличие самодеятельных коллективов, результативных участников в межрегиональных, всероссийских и международных конкурсах и фестивалях.

4) выполнение учреждением плана по доходам по предпринимательской деятельности.

5) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.6. Отдел организации массовых мероприятий.

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) соблюдение сроков предоставления отчетности и своевременное предоставление информации по запросам;

3) количество проведенных культурно-досуговых мероприятий;

4) количество участников, посетителей по сравнению с плановым заданием;

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.7. Художественно-постановочный сектор отдела организации массовых мероприятий.

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) количество обслуженных культурно-досуговых мероприятий;

3) надлежащие организация процесса установки декораций, рекламных конструкций в соответствии с техническим заданием, костюмированное, световое и художественное оформление мероприятий;

4) обеспечение работы по реставрации костюмов, одежды сцены, часто используемых декоративных конструкций;

5) пошив костюмов по служебному заданию на мероприятия учреждения;

6) выполнение учреждением плана по доходам по предпринимательской деятельности.

7) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.8. Сектор клубных формирований

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) соблюдение сроков предоставления отчетности и своевременное предоставление информации по запросам;

3) количество проведенных культурно-досуговых мероприятий;

4) результативность участия в международных, всероссийских, межрегиональных и областных конкурсах и фестивалях.

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

1.9. Отдел декоративно-прикладного творчества

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности (количество проведенных культурно-досуговых мероприятий, количество проведенных ярмарок-выставок, в том числе в муниципальных образованиях);

2) соблюдение сроков предоставления отчетности и своевременное предоставление информации по запросам;

3) результативность участия в международных, всероссийских, межрегиональных и областных конкурсах и фестивалях.

4) выполнение учреждением плана по доходам по предпринимательской деятельности.

5) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

Показатели эффективности деятельности:

1) выполнение государственного задания и контрольных показателей по предоставлению государственных услуг и по основным видам уставной деятельности;

2) соблюдение сроков предоставления отчетности и своевременное предоставление информации по запросам;

3) надлежащее состояние охраны труда, гражданской обороны, противопожарной безопасности в учреждении, обеспечение бесперебойного функционирования коммунальных систем здания;

4) своевременное обеспечение товарно-материальными ценностями учреждения и мероприятий в соответствии с утвержденным планом-графиком закупок.

5) выполнение учреждением плана по доходам по предпринимательской деятельности.

6) отсутствие подтвержденных жалоб потребителей оказываемых учреждением услуг (отсутствие обоснованных жалоб).

генеральный директор ООО «Кволити Финанс»

Цели: разработать адекватную систему материального и нематериального стимулирования для специалистов бухгалтерии. Как действовать: оценить условия работы бухгалтерии, провести ротацию персонала, выбрать наиболее эффективные способы нематериальной мотивации, задать KPI для каждой позиции.

Вознаграждение сотрудников бухгалтерии зависит от опыта их работы, квалификации, а также наличия профессиональных аттестатов. Уровень их заработной платы варьируется в пределах от 35 тыс. до 200 тыс. рублей (на такую сумму может рассчитывать специалист в Москве). При этом помимо фиксированной части (оклада) бухгалтерам нередко выплачивается и переменная: премиальные по итогам квартала или года в процентах от оклада, а также бонусы «за выслугу лет» (тем, кто работает в штате компании более трех–пяти лет). Такие премии зачастую воспринимаются не как бонус за результаты работы, а как само собой разумеющееся.

Другой вариант – выплата вознаграждения в зависимости от прибыли, полученной компанией. Допустим, по итогам года предприятие в убытке. Сотрудники не получили бонусов. При этом претензий к работе бухгалтерии у финансового директора нет – все отчеты в налоговую инспекцию сданы своевременно, пени и штрафы не начислялись. Как следствие, специалисты остаются недовольны. Побочные эффекты такой системы мотивации – падение эффективности труда, высокая текучесть кадров. Этого можно избежать, если грамотно выстроить систему премирования.

Шаг 1. Проанализировать условия работы бухгалтерииРазработку системы мотивации стоит начать со сбора данных о работе бухгалтерии. Во-первых, необходимо определить, с чем связаны наиболее распространенные ошибки, допущенные сотрудниками за последний квартал. Причины могут быть самыми разными: от банальной халатности и невнимательности до низкой квалификации или неправильно выстроенного бизнес-процесса.

Во-вторых, выяснить, какие задачи требуют максимальных затрат по времени. Для этого в течение дня бухгалтерам придется заполнять специальную ведомость (time sheet), вести в ней учет времени, затраченного ими на выполнение тех или иных обязанностей, обеденный перерыв и т.п. Затем данные из всех ведомостей сводятся в единую таблицу (например, в Excel), по которой финансовому директору легко сделать выводы об интенсивности работы каждого специалиста и принять решение о перераспределении нагрузки в случае необходимости.

В-третьих, провести анкетирование среди бухгалтеров, поинтересоваться, насколько они удовлетворены условиями труда и своей заработной платой. Для большего эффекта опрос лучше сделать анонимным. А его результаты помогут выбрать наиболее действенные способы материального и нематериального стимулирования.

Шаг 2. Подумать над методами нематериального стимулированияПод нематериальной системой мотивации обычно подразумевают всевозможные компенсационные пакеты: полис добровольного медицинского страхования, оплату проезда на общественном транспорте или услуг мобильной связи. На практике для компании такие расходы не всегда целесообразны, да и позволить их могут далеко не все. Но в арсенале финансового директора есть много других методов стимулирования, не требующих дополнительных затрат, однако способных повысить лояльность персонала. В частности, более гибкий рабочий график. Например, если для всех сотрудников рабочий день длится с 10 до 19 часов, то для бухгалтеров он может начинаться и заканчиваться на час раньше (с 9 до 18 часов). Это особенно важно, когда в штате есть молодые специалисты, которые параллельно продолжают учиться.

Еще одно простое решение – ротация кадров. Желание многих бухгалтеров сменить место работы связано с тем, что они устают от рутинных операций на своем участке. Можно постепенно обучать их смежным областям учета, добиваясь полной взаимозаменяемости.

Шаг 3. Определить показатели, за достижение которых начисляются бонусыПринимая решение о том, каким будет соотношение переменной и постоянной частей вознаграждения бухгалтеров, следует учитывать два фактора. Первый: чем выше оклад, тем меньше возможностей воздействовать на сотрудника. Второй: чем больше целевых показателей влияет на премию, тем существеннее должна быть ее доля в общем доходе. На практике мотивация бухгалтерии считается оптимальной, когда фиксированная часть – порядка 70–80 процентов, а на премию приходятся оставшиеся 30–20 процентов.

Далее, для каждого специалиста по бухгалтерскому учету устанавливаются ключевые показатели эффективности (KPI), с которыми будет увязан размер его бонуса. Главное правило – показатели должны быть достижимыми, понятными сотрудникам и измеримыми. Например, нельзя в качестве целевого ориентира для главбуха указывать успешное прохождение выездной налоговой проверки. Как свидетельствует статистика ФНС, штрафы и пени практически неизбежны, поэтому создавать систему мотивации, исходя из предположения, что доначисления – это только результат ошибок в учете, неверно. Соответственно, нужно отбирать такие показатели, на которые работник может непосредственно влиять и которые отражают итоги именно его работы (см. таблицу). Или же увязать премию с достижением задач бухгалтерии в целом. Некоторые KPI могут быть сформулированы исходя из результатов проведенного ранее анкетирования.

таблица. Пример КPI для сотрудников бухгалтерии*

Сотрудник

среднего

звена

(старший

бухгалтер)

* В таблице приведены условные цифры. – Прим. ред.

Шаг 4. Составить план действий по достижению KPIПосле того как финансовым директором сформулированы цели и определены KPI, нужно ознакомить с ними бухгалтеров и объяснить, как именно будет рассчитываться переменная часть их дохода. Чтобы избежать проблем, стоит сразу предупредить их, что первые три–четыре месяца система мотивации будет работать в тестовом режиме. Следовательно, могут пересматриваться отдельные показатели и их удельный вес.

Кроме того, важно предусмотреть возможность корректировки KPI при изменении задач, стоящих перед отделом, или стратегических целей, поставленных перед компанией. Затем совместно с сотрудниками составляют план действий по достижению поставленных KPI.

Допустим, за февраль бухгалтер по учету заработной платы набрал из максимально возможного 1 балла только 0,7. При этом его фиксированный оклад равен 32 тыс. рублей, а максимальная сумма бонусов – 8 тыс. рублей. Тогда общая сумма его вознаграждения по итогам месяца составит 37,6 тыс. рублей (32 тыс. руб. + 8 тыс. руб. 0,7 ед.). За аналогичный период старший бухгалтер получил наибольшее количество баллов. Соответственно, его доход будет равен 45 тыс. рублей (фиксированный оклад) плюс бонус 15 тыс. рублей (45 тыс. руб. + 15 тыс. руб. 1 ед.). Итоговая сумма составит 60 тыс. рублей.

Методические рекомендации по управлению финансами компании