Категория: Бланки/Образцы

Татьяна Бурова (Мск)

Татьяна Бурова (Мск)Марсель Егоров

Какие документы новому главбуху стоит получить с уходящего Учредительные и регистрационные документы - Свидетельство о регистрации, устав, учредительный договор, свидетельство о постановке на учет в Пенсионном фонде, Фонде социального.

Злата Комарова

переписать всю док (первичную) все распечатки по б\счетам по оборотно-сальдовой ведомости,всю сданную отчетность с отметкой ифнс

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Митя Авдеев (Москва)

Митя Авдеев (Москва)Марсель Егоров

я считаю что мужчина должен помогать по дому. никто еще не умер от уборки квартиры, и мужчина не должен по его словам"забить гвоздь в стену",а помочь любимой. что же касается дома и еды-так вы оба в одинаковых условиях, и я считаю что.

Злата Комарова

Мужские роли: Глава семьи Защитник Кормилец Женские роли: Жена Мать Домашняя хозяйка А где работает ваш мужчина и где вы работаете? Для Всех Девушка кусок теста. что хотят то и лепят из неё. Это частный случай. Не надо обобщать. Жена.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Миша Лаврентьев (Москва)

Миша Лаврентьев (Москва)Марсель Егоров

Сначала пусть устройство на работу сделают простым, а потом очередные тупые законы вводят. Куда ни пойди - везде нужен опыт. Без опыта никуда. Без образования тоже. Причём по знакомству оказывается что ни опыт, ни образование зачастую не.

Злата Комарова

Предложение - это еще не ввод Бред. нужно сначала создать рабочие места, что бы лишних людей не было, а потом эту ересь вводить. Их первых сажать надо. Лучше бы эти бакланы приняли закон о конфискации имущества у взяточников. Должны.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Людмила Лихачева (Мск)

Людмила Лихачева (Мск)Марсель Егоров

Если липовый диплом сию выход. Значит надо покупать. И тут же готовить легенду отхода к своим. Например, поступить по данной профессии данного вуза по-настоящему, хотя бы поступить.

Злата Комарова

чревато. Поступи на заочное, платное. Поступите на заочное - можно учиться параллельно с работой. Заочка решает. Покупать краааайне чревато. Если проверка формальная - прокатит, если хоть один запрос в вуз - подделка документов. Это.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Марсель Егоров

Ты поступил так, как велит тебе сердце! Ты редкость в наше время. Даже больше сокровище! О таких мечтают многие девушки.

Злата Комарова

Это фигня, бросить перчатку. Последний раз, чуть не задушил зама, ладно ребята отняли!:) примет и пукнет тебе в нос в ответку Нормальные люди.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ведь именно за этот период можгут провести проверку работники налоговой службы.

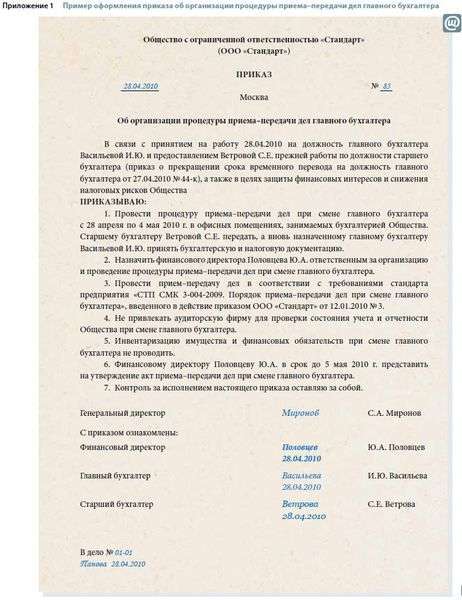

Заверение документа о передаче дел при увольнении главного бухгалтера

Если на место был найден новый сотрудник, акт заверяет он, его предшественник и руководитель предприятия. Следует отметить, что взять нового главного бухгалтера, если ему придётся работать с ещё не уволенным предыдущим, нельзя. На период передачи дел его следует оформить, например, как помощника. Не заключать договора с новым сотрудником, пока не уйдёт старый – решение ошибочное. Ведь дела в этом случае, передаются постороннему в организации человеку.

При передаче дел при увольнении, когда новый работник ещё не найден, временно дела можно передать другому работнику бухгалтерии или непосредственно руководителю.

Иногда принимается решение передать дела аутсорсинговой компании. Её работник и принимает дела под роспись и на основании заключённого договора между предприятием и компанией, которая будет заниматься ведением дел в дальнейшем.

В любом случае, подпись работника, который покидает свою должность, обязательна.

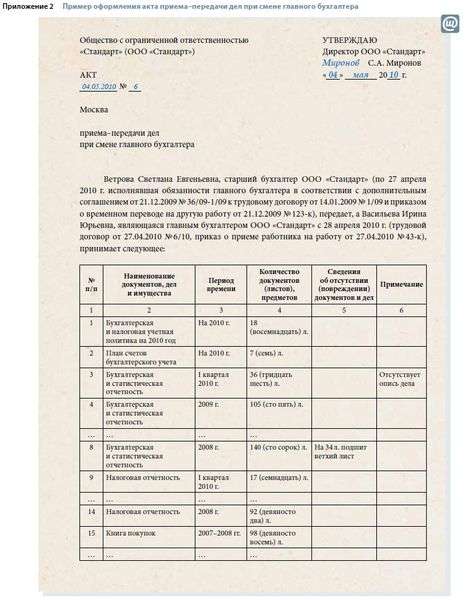

Образец акта приема-передачи дел между бухгалтерами

Общество с ограниченной ответственностью

«____» __________ 20_____ года

Акт приема-передачи дел

Главный бухгалтер (который увольняется)

Главный бухгалтер (который назначается)

Подписали настоящий акт о том, что при увольнении Главного бухгалтера ООО ____________. и назначении Главным бухгалтером ООО ________________________ при передаче дел выявлено следующее:

Первичные документы, согласно которым велся учет хозяйственных операций, находятся на предприятии, сгруппированы по видам хозяйственных операций и хранятся в отведенных местах.

Перечень первичных и учетных бухгалтерских документов, которые передаются,составлен в виде реестров и прилагается к настоящему акту.

Инвентаризация первичных документов на предмет выявления их наличия в полном объеме не проводилась. С целью контроля наличия первичных документов была проведена выборочная инвентаризация.

При выборочной проверке наличия первичных документов выявлено отсутствие ряда первичных документов, перечень которых составлен в виде реестра и прилагается к настоящему акту.

Бухгалтерская документация (регистры учета) находится на электронных носителях и на момент передачи дел доступна для ознакомления.

В больших компаниях в бухгалтерии работает, кроме главного бухгалтера, целый штат сотрудников. В акт приема-передачи включаются только документы, которые непосредственного контролировал главный бухгалтер.

После прихода на должность нового работника может возникнуть вопрос о части его ответственности. Новый главный бухгалтер не может быть привлечен к ответственности за неподобающее ведение бухучета или неуплату налогов предшественником.

Если увольняющимся главным бухгалтером был причинен материальный ущерб компании, он должен возместить его полностью. Но в случае если главбух не подписывал договор о полной материальной ответственности, возмещение возможно только в размере его средней заработной платы.

Вступление в должность

Вполне возможна ситуация, когда главному бухгалтеру не от кого принимать дела, так как бывший сотрудник уже уволен. Нужно учитывать, что без подписания акта приемки-передачи невозможно будет доказать отсутствие части документов.

Однако если замену прежнему найти не успели в срок, то документацию можно временно передать сотруднику бухгалтерии. Но если и таковых нет, то сам директор вправе принять документы.

Передача дел новому специалисту

Следует рассмотреть такую ситуацию, когда все-таки нового сотрудника успели найти, и он вышел на работу, то, как правило, определенное время они работают вместе, потому что передача документации – процесс медленный. Нового работника оформляют в штат только после официального прекращения трудовых отношений с предыдущим. Это действие неправильное. Должно быть заранее заключено трудовое соглашение с новым работником, так как передать документы, ключ от сейфа, печати постороннему человеку организация не может. Учитывая то, что двух главных бухгалтеров в компании не может быть, то его ненадолго оформляют на иную должность (к примеру, заместитель главбуха).

Передача дел аутсорсинговой компании

В наши дни возможна и другая ситуация.

Акт передачи дел главного бухгалтера

Акт – документ, который составлен несколькими лицами и подтверждает установленные события или факты. Для акта передачи дел главного бухгалтера имеется унифицированная форма, утвержденная нормативными актами и обязательная для применения. Она представлена ниже. Необходимо также иметь в виду, что кроме унифицированных форм актов многие министерства (ведомства) утверждают специальные инструкции, правила о порядке составления актов

Образец акта передачи дел главного бухгалтера

Акт передачи дел главного бухгалтера – документ, который составлен несколькими лицами и подтверждает факт передачи дел главного бухгалтера. Если увольняется главный бухгалтер обязательно проводят тщательную передачу дел преемнику, так как главный бухгалтер — ответственное лицо. По итогам инвентаризации и проверки документов составляют акт передачи дел главного бухгалтера. Главный бухгалтер, который оставляет свою должность внутренним распорядком организации может быть обязан передать собственному преемнику должностную инструкцию и удостовериться в степени ее понимания новым бухгалтером.

Главбух, который покидает свою должность, благодаря внутреннему распорядку предприятия, может быть обязан передать новому главбуху должностную инструкцию и проконтролировать степень её уяснения. Для передачи дел как обычно назначается определённая комиссия, а составленный акт в нескольких копиях заверяется членами комиссии и ответственными сторонами. В акте указывается детальное состояние бухгалтерского учета на момент передачи дел.

В акте необходимо указать всех людей, которые принимают непосредственное участие в передаче документов, потому что, кроме главного бухгалтера в это могут быть вовлечены и другие работники бухгалтерии, еще могут быть приглашены и внешние аудиторы. Количество и контингент участников утверждает руководитель. Передавать стоит только те документы, за которые нес ответственность уходящий главный бухгалтер. Так, допустим, если в учреждении учетом заработной платы занимается отдельно нанятый сотрудник, то эту документацию передавать и упоминать в акте не надо.

С бухгалтером заключается трудовой договор и он может приступать к выполнению работы. Уйти с должности специалист может в любой момент по собственному желанию. если работа по каким-то причинам его не устраивает. При увольнении происходит передача дел между бухгалтерами. В действующем законодательстве не существует установленного порядка передачи дел, сдавать дела новому работнику бухгалтер вообще не обязан. Это можно объяснить тем, что в трудовой договор не могут включаться условия, которые каким-либо образом ограничивают права или снижают уровень гарантий служащих в сравнении с нормами трудового права, которые прописаны в законодательстве. Это делается из профессиональной этики.

Передача дел при увольнении главного бухгалтера включает в себя несколько этапов:

На первом этапе по предприятию руководитель выпускает распоряжение о том, что необходимо начать процедуру приема и передачи дел.

Затем необходимо провести опись всех обязательств и активов.

После этого проводится тщательная проверка всей финансовой отчетности, а также состояние налогового учета.

Передача и прием дел проходит по утвержденной на предприятии номенклатуре.

Сам акт приема-передачи дел нужно засвидетельствовать подписью бухгалтеров и руководства.

Процедурой приема дел может служащий, который назначен на должность бухгалтера или же уполномоченный человек, который временно исполняет функции главного бухгалтера предприятия.

Акт приема-передачи дел бухгалтера

Процесс передачи деловых документов между работниками происходит с помощью документа — акта приема-передачи дел. Оформление такого бланка происходит непосредственно при увольнении работника и дела в свою очередь принимает новое должностное лицо.

Точных инструкций к заполнению акта нет. Вид документа может быть произвольный, но следует учитывать специфику предприятия, а так же тип и количество дел, которые передаются.Форма бланка включает в себя:

должность и ФИО руководителя организации;

должность и ФИО увольняющегося работника;

должность и ФИО нового должностного лица.

Акт приема-передачи дел бухгалтерав данном случае — это некий объем дел, которые передаются из рук одного должностного лица к другому.В передаче дел между должностными лицами бухгалтерии частично определяются критерии бухгалтерского учета:

оценка оборотных и необоротных активов.

В организации (на предприятии) необходимо вести полный учет операций:

взаиморасчетов с контрагентами и персоналом.

Жмите и скачивайте другие акты передачи:

Далее формируется комиссия, которая создана для составления акта и непредвзятого оценивания передаваемых дел.

Акт передачи дел главного бухгалтера (скачать образец)

2. Завершение учетного процесса

Характеристика работы бухгалтерии и состояние бухгалтерского учета.

Учет денежных средств.

Учет расчетных операций.

Учет основных средств и нематериальных активов.

Расчеты с работниками.

Организация хранения документов.

Опись первичных документов.

Остатки по счетам.

Недостающие документы с объяснительными записками предыдущего главного бухгалтера.

Замечания к акту.

Передача фирменной печати, штампов, ключей от сейфа, ключей от «Клиент-Банка», сертификатов оператора связи.

Подписи сдающего и принимающего главных бухгалтеров и членов комиссии.

Дата приемки-передачи дел.

Документ, на основании которого переданы дела (приказ).

Вступление в должность

В организации бухгалтер-кассир уходит в очередной отпуск. Каков порядок передачи дел другому бухгалтеру? В организации бухгалтер-кассир уходит в очередной отпуск. Каков порядок передачи дел другому бухгалтеру. акта приема передачи кассовых документов для нового бухгалтера кассира для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы гарант.

Акт Приема Передачи Кассы При Смене Кассира Бланк акта приема передачи кассовых документов для нового бухгалтера кассира - minicraftsnelk. 4.3. С сотрудниками бухгалтерского отдела (бухгалтерии) по вопросам: - получения: всех необходимых, надлежащим образом оформленных документов на осуществление кассовых и банковских операций, расчетных ведомостей, списков на выплату и перечисление заработной платы, приходных и расходных кассовых ордеров и других документов, необходимых для осуществления бухгалтерского учета кассовых операций; - представления: кассовых отчетов, выписок по банковским счетам, сведений о депонированных суммах и другой информации о движении денежных средств. 4.4. С другими сотрудниками предприятия по вопросам: - получения: договоров, служебных записок, распоряжений и других документов, подписанных распорядителями кредитов, о приеме в кассу и выдаче из кассы денежных средств; - представления: квитанций к приходным и. 4.3. С сотрудниками бухгалтерского отдела (бухгалтерии) по вопросам: - получения: всех необходимых, надлежащим образом оформленных документов на осуществление кассовых и банковских операций, расчетных ведомостей, списков на выплату и перечисление заработной платы, приходных и расходных кассовых ордеров и других документов, необходимых для осуществления бухгалтерского учета кассовых операций; - представления: кассовых отчетов, выписок по банковским счетам, сведений о депонированных суммах и другой информации о движении денежных имущества средств. 4.4. С другими сотрудниками предприятия по вопросам: - получения: договоров, служебных записок, распоряжений и других документов, подписанных распорядителями кредитов, о приеме в кассу и выдаче из кассы денежных средств; - представления: квитанций к приходным и. Образец такого великобританию акта приведен на странице 90. Если перечень имеющихся документов акта приема передачи кассовых документов для нового бухгалтера кассира небольшой, то их все можно указать в акте. Приказ о назначении главного бухгалтера При вступлении в должность важно выяснить: имеется ли лицо, у.

Наказуемо и причинение ущерба путем обмана (ст. 165 злоупотребления полномочиями (ст. 201 халатного отношения (ст. 293) и подделки документов (ст. 327). Но новому главному бухгалтеру пока это не грозит. В соответствии с рядом статей коап РФ главбуха могут оштрафовать за многие нарушения, в том числе за: - нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций (ст. 15.1) от 40 до 50 минимальных размеров оплаты труда (мрот - нарушение сроков подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда от 5 до 10 мрот, а ведение деятельности без постановки на учет в этих.

Л. П. Фомичева, налоговый консультант, вы решили сменить место работы и стать главным бухгалтером в.

Акт Приема Передачи Кассы Образец - klassikajanra.

Примерная форма _ Утверждаю (наименование организации, предприятия и т.п. его (фамилия, инициалы) организационно-правовая форма) _.

Акт приема-передачи дел главному бухгалтеру предприятия примечание на данную страницу поисковики нередко посылают юзеров по. не считая того, при увольнении бухгалтера следует учесть последующие законодательные требования. необходимо учесть, что без подписания акта приемки-передачи нереально будет обосновать отсутствие части документов. Главный бухгалтер (который увольняется) главный бухгалтер (который.).

список бухгалтерских документов (регистров учета) составлен в виде реестра и прилагается к истинному акту. Его оформляют, приложив к нему опись переданных документов, либо их список указывается в самом акте, если этот список маленький. Деятельность предприятия за период с года на момент передачи дел контролирующими органами не проверялась. при этом, новый сотрудник должен быть уверен, что получил доступ ко всем документам, за которые отвечал его предшественник за последние 5 лет.

Образец акта приема-передачи дел между бухгалтерами Составляется этот документ в случайной форме в 2-ух экземплярах, один из которых передаётся уходящему работнику. В любом случае, подпись работника, который покидает свою должность, неотклонима. Смена директора организации, головного бухгалтера, бухгалтера.

Составляется этот документ в случайной форме в 2-ух экземплярах, один из которых передаётся уходящему работнику. В любом случае, подпись работника, который покидает свою должность, неотклонима. Смена директора организации, головного бухгалтера, бухгалтера.

Акт приема-передачи дел при увольнении головного бухгалтера. просмотров. Должность, перемещении) делается сдача дел главному бухгалтеру, назначенному.  Акт приема передачи головного бухгалтера эталон.

Акт приема передачи головного бухгалтера эталон.

Следует отметить, что взять нового головного бухгалтера, если ему придётся работать с ещё не уволенным предшествующим, нельзя. Бухгалтер при надобности проставляет нашим сотрудникам данную печать на.  В акжаикском районе зко объекты здравоохранения обновляются благодаря дкз-2020 нурсултану назарбаеву присвоено звание знатного доктора енсейского института юрист л. Это только те документы, которые были на ответственности уходящего сотрудника.

В акжаикском районе зко объекты здравоохранения обновляются благодаря дкз-2020 нурсултану назарбаеву присвоено звание знатного доктора енсейского института юрист л. Это только те документы, которые были на ответственности уходящего сотрудника.

Журнал "Российский налоговый курьер"

Л.А. Масленникова

эксперт журнала «Российский налоговый курьер», канд. экон. наук

Что должен сделать главный бухгалтер, приступая к работе в организации, у которой уже есть своя история учета и отчетности? Во-первых, принять дела у увольняющегося главного бухгалтера. Во-вторых, познакомиться со спецификой деятельности и учета в организации. Желательно также оценить представленную в налоговую инспекцию отчетность и регистры учета, выявить допущенные ошибки, внести исправления.

Самый оптимальный вариант для передачи дел — это аудиторская проверка в фирме перед увольнением прежнего главбуха и приходом нового. Ошибки, которые могут быть обнаружены, исправит прежний бухгалтер, а новый начнет работу с чистого листа. Однако такой вариант приемлем не для всех фирм, и зачастую вновь пришедшему главбуху приходится все делать самому.

Как принять делаПорядок передачи дел законодательно не определен. Обычно составляется специальный акт, по которому бывший бухгалтер передает документацию новому.

Составляем акт о передаче документацииПервый вопрос, который возникает: какие документы нужно передавать? Очевидно, те, за которые отвечает главный бухгалтер.

Обратимся к пункту 2 статьи 7 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ). В нем сказано, что главный бухгалтер отвечает за формирование учетной политики, ведение бухгалтерского учета, а также своевременное представление полной и достоверной бухгалтерской отчетности. В Налоговом кодексе об обязанностях главного бухгалтера не упоминается. Понятно, что ведением налогового учета и сдачей налоговой отчетности должен заниматься также главный бухгалтер.

Конечно, если фирма небольшая и создана сравнительно недавно, бывший главный бухгалтер может передать новому все документы, перечислив их в акте. Передавать все документы придется и в том случае, когда в фирме только один бухгалтер — главный. Если фирма крупная и в ее штате помимо главного числятся другие бухгалтеры, передаются только те документы, которые находятся под непосредственным контролем главбуха.

Например, нет смысла передавать банковские и кассовые документы, если в организации работает бухгалтер, отвечающий за банк и кассу. То же относится и к документам по начислению заработной платы. Их не надо отражать в акте, если учет расчетов по заработной плате ведет отдельный бухгалтер. Тем не менее новый главный бухгалтер должен проверить наличие всех необходимых бухгалтерских и налоговых документов.

Еще один вопрос, который возникает при составлении акта: за какой период передаются документы? В пункте 1 статьи 17 Закона № 129-ФЗ сказано, что все бухгалтерские документы должны храниться в организации не менее пяти лет. Значит, за этот период и нужно передавать документы.

Если в организации не было налоговой проверки, особое внимание следует обратить на наличие документов за последние три года. Напомним, что налоговые органы имеют право проверить организацию только за последние три года (ст. 87 НК РФ).

Акт составляется в произвольной форме. В нем указываются наименования, даты и другие реквизиты передаваемых документов. Если документов немного, можно перечислить каждый из них, если много — целесообразно указать папки документов, например «Налоговая отчетность за 2006 год». Обязательным реквизитом акта является дата передачи документов. Акт подписывают прежний и новый главный бухгалтер, затем визирует руководитель. На акте можно поставить печать организации.

Ольга Павловна Глебова, директор по аудиторской консалтинговой деятельности АК «ЮКОН/эксперты и консультанты»:

«Уделите внимание акту приемки-передачи дел. На мой взгляд, в нем целесообразно подробно описать состав налоговой и бухгалтерской отчетности, содержащейся в передаваемом архиве.

Документы принимаются за несколько финансовых лет. В связи с этим новому бухгалтеру можно порекомендовать проверить, как организация соблюдала основное правило бухгалтерского учета, установленное пунктом 3 статьи 8 Закона «О бухгалтерском учете». Я имею в виду наличие преемственности хозяйственных операций и показателей отчетности от одного финансового года к другому. Эта контрольная операция особенно актуальна, если в последние годы организация меняла компьютерные учетные программы, модернизировала и дорабатывала их. Для таких ситуаций характерно несоответствие входящих и исходящих показателей по отдельным счетам бухгалтерского учета. Сравнив эти показатели в балансах за последние несколько лет, можно выявить ошибки. Обнаруженные ошибки следует описать в акте приемки-передачи дел.

Кроме того, я бы рекомендовала не только провести инвентаризацию материальных ценностей, но и получить от предыдущего главного бухгалтера акты инвентаризации имущества, требований и обязательств за предыдущие финансовые годы. Как известно, в соответствии со статьей 12 Закона «О бухгалтерском учете» такую инвентаризацию организация обязана проводить ежегодно перед составлением годовой бухгалтерской отчетности. Данные актов инвентаризации подтверждают показатели годовой бухгалтерской отчетности. Отсутствие таких актов не позволяет сделать вывод о достоверности финансовой отчетности.

Приемка документов, касающихся налоговых расчетов с бюджетом, является одним из важнейших этапов передачи дел. Советую не только потребовать у прежнего бухгалтера акт сверки с налоговыми органами по всем основным налогам и получить объяснения (желательно письменные) по выявленным расхождениям, но и разобраться во взаимоотношениях организации с налоговой инспекцией. Лучше всего получить от предшественника акты документальных налоговых проверок, решения налоговых органов о случаях привлечения к налоговой и административной ответственности организации и ее должностных лиц, переписку по различным вопросам, архив судебных споров, если таковые случались, и другие важные документы. Рекомендую включить в акт приемки-передачи дел документальный архив взаимоотношений с налоговыми и судебными органами.

Источниками информации о бухгалтерских ошибках и возможных налоговых рисках служат аудиторские отчеты. Поэтому можно запросить у увольняющегося коллеги отчеты аудиторов по результатам проверок, а также исправительные декларации, свидетельствующие о внесении необходимых исправлений в учет и документооборот. Аудиторские отчеты можно включить в перечень документов, передаваемых по акту приемки-передачи дел.

Допустим, проверив первичные документы, новый главбух обнаружил, что не хватает счетов-фактур и (или) актов от поставщиков товаров (работ, услуг). В такой ситуации нужно запросить у увольняющегося главного бухгалтера доказательства правоспособности контрагентов (хотя бы наиболее значимых для организации). А на будущее можно посоветовать включать в договоры с поставщиками требование представлять справку об отсутствии задолженности по уплате налогов перед бюджетом».

Обратите внимание. новый главный бухгалтер, который уже ознакомлен с документацией, должен указать в акте имеющиеся недочеты и несоответствия, а также недостающие документы. Иначе впоследствии доказать, что, например, документ утерян при работе бывшего главного бухгалтера, будет сложно.

Новый главный бухгалтер Е.В. Зайцева пришла на работу в ООО «Весторг» 5 июня 2006 года и принимает дела у бывшего главного бухгалтера Н.К. Васильевой.

Штат бухгалтерии в организации насчитывает четыре человека: главный бухгалтер, бухгалтер по начислению заработной платы, бухгалтер по товарному учету и бухгалтер по кассовым и банковским операциям. Главбух непосредственно контролирует составление бухгалтерской и налоговой отчетности, книги продаж и книги покупок, журналов регистрации счетов-фактур, а также документов по основным средствам, материалам и услугам.

Новый главный бухгалтер сверила показатели, отраженные в документах, с показателями отчетности и обнаружила следующее. По балансу (форма № 1) первоначальная стоимость основных средств на 1 апреля 2006 года составляет 10 550 740 руб. Однако в папке по основным средствам есть документы только на 8 950 200 руб. Не хватает документов на сумму 1 600 540 руб. (10 550 740 руб. – 8 950 200 руб.).

Образец акта приемки-передачи документов, который нужно составить в рассматриваемой ситуации, приведен внизу.

АКТ № 1

приемки-передачи документов

г. Москва 5 июня 2006 года

Н.К. Васильева, главный бухгалтер ООО «Весторг» до 2 июня 2006 года включительно (приказ от 27.04.2005 № 25), передает, а Е.В. Зайцева, являющаяся главным бухгалтером ООО «Весторг» с 5 июня 2006 года (приказ от 05.06.2006 № 38), принимает следующие документы:

1) бухгалтерскую и статистическую отчетность за 2005 год;

2) бухгалтерскую и статистическую отчетность за I квартал 2006 года;

3) налоговую отчетность за 2005 год;

4) налоговую отчетность за I квартал 2006 года;

5) книги продаж за 2005 год;

6) книги продаж за период январь — апрель 2006 года;

7) книги покупок за 2005 год;

8) книги покупок за январь — апрель 2006 года;

9) журналы регистрации счетов-фактур, полученных в 2005 году;

10) журналы регистрации счетов-фактур, выставленных в 2005 году;

11) журналы регистрации счетов-фактур, выставленных и полученных за январь — апрель 2006 года;

12) документы по основным средствам за 2005—2006 годы.

Примечание. Не достает документов по основным средствам на сумму 1 600 540 руб.;

13) документы по оприходованным материалам за 2005—2006 годы;

14) документы по полученным услугам за 2005—2006 годы.

Документы сдал: Документы принял:

Генеральный директор Сидоров А.П. Сидоров

Инвентаризация при увольнении главного бухгалтераНужно ли проводить инвентаризацию при смене главного бухгалтера? Да, если главный бухгалтер заключает договор о полной материальной ответственности. Такой договор обычно заключают, когда главный бухгалтер выполняет обязанности кассира.

Напомним, что организации обязаны проводить инвентаризацию при смене материально ответственных лиц (п. 2 ст. 12 Закона № 129-ФЗ). Так как новый главный бухгалтер тоже будет заключать договор о полной материальной ответственности, проводить инвентаризацию денежных средств лучше в присутствии как бывшего, так и нового главного бухгалтера.

Не забудьте про сверку расчетов с налоговыми органами!

Новому главному бухгалтеру можно порекомендовать следующее. Помимо проверки учета в собственной фирме нужно провести сверку платежей с налоговой инспекцией. Дело в том, что, если бывший бухгалтер этого не делал, может оказаться, что какие-то платежи по налогам или взносам были перечислены не на тот КБК и т. д. Из-за этого организации начисляются пени за уже вроде бы уплаченный налог.

Как проводится инвентаризация? Прежде всего издается приказ о ее проведении, назначается инвентаризационная комиссия, ее председатель и т. д. В процессе инвентаризации сверяются наличные денежные средства, имеющиеся в кассе организации, с данными бухгалтерского учета и кассовой книги. Результаты оформляются в акте инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной постановлением Госкомстата России от 18.08.98 № 88. Поскольку меняются материально ответственные лица, акт составляется в трех экземплярах. Первый передается прежнему главному бухгалтеру, второй — новому, а третий остается в бухгалтерии организации.

Прием дел в одностороннем порядкеДопустим, прежний главбух уже уволился, а новый еще не вышел на работу. Как в этом случае оформить передачу дел? Дела принимает либо работник, назначенный руководителем, либо сам руководитель.

Здесь есть свои минусы. Поскольку документы принимают незаинтересованные работники, отсутствие каких-либо документов они могут и не заметить. Соответственно в акте приемки-передачи это отражено не будет.

В подобной ситуации новому главбуху лучше составить акт приема документов в одностороннем порядке. Порядок составления тот же, что и при передаче документов от бывшего главного бухгалтера новому. Разница лишь в том, что у нового главбуха есть время, и он может более тщательно все проверить и отразить свои замечания в акте. Акт должен быть подписан новым главным бухгалтером и завизирован руководителем.

Проверка учета при приеме делАкт подписан, все документы имеются в наличии. Что еще должен сделать новый главбух? Конечно, он отвечает только за свою работу. Но, чтобы избежать неприятностей в случае налоговой проверки, лучше подстраховаться и проверить, как велся учет раньше. Новый главбух может сам это сделать либо попросить нанять аудиторскую фирму. Если на аудиторскую проверку у фирмы нет денег, а у бухгалтера не хватает времени проверить все самому, осуществляется выборочная проверка.

В первую очередь следует обратить внимание на начисление налогов. Особенно на налоги, налоговым периодом по которым является календарный год. Дело в том, что ошибки, допущенные бывшим бухгалтером, повлекут за собой искажение налоговой базы уже в период, когда будет работать новый главный бухгалтер.

Новый главбух пришел в середине годаРассмотрим основные налоги, которые уплачивает организация, применяющая общий режим налогообложения.

НДС. В соответствии со статьей 163 НК РФ налоговым периодом по НДС является месяц (для организаций с ежемесячной выручкой без НДС не более 2 млн. руб. — квартал).

Таким образом, если у фирмы налоговый период месяц, нужно обязательно проверить хозяйственные операции, отраженные в бухгалтерском учете и касающиеся как начисления НДС, так и налоговых вычетов по нему за последний месяц. Кроме того, необходимо проверить наличие, а также правильность заполнения выданных и полученных счетов-фактур, журнала их регистрации, книг покупок и продаж.

Если налоговый период — квартал, механизм проверки тот же, но период больше. Однако, если у фирмы сравнительно небольшая выручка (менее 2 млн. руб. в месяц), можно предположить, что хозяйственных операций, равно как и документов, у нее не так много. Желательно проверить книги покупок и счета-фактуры, полученные от поставщиков с начала года.

ЕСН. В статье 240 НК РФ указан налоговый период — календарный год. Что это означает? Если новый главный бухгалтер пришел в середине года, ему придется подавать налоговую декларацию по ЕСН и за свой период, и за период, когда он еще не работал. Следовательно, проверить операции, связанные с начислением и уплатой этого налога, нужно не только за последний месяц, но и с начала года. К тому же начисленный ЕСН — это один из видов расходов, учитываемых при исчислении налога на прибыль. Поэтому ошибки в начислении ЕСН будут двойными, то есть приведут к искажению налоговой базы по налогу на прибыль.

Налог на имущество. Налоговый период по этому налогу — календарный год (ст. 379 НК РФ). Проверять, как он начислен, новому главбуху придется с начала года. Правда, это не так сложно, как с предыдущими налогами. Достаточно проверить, как определена остаточная стоимость основных средств, среднегодовая стоимость всех основных средств и рассчитан сам налог.

Налог на прибыль. Как правило, именно с этим налогом связано большинство ошибок. Налоговый период по налогу на прибыль — календарный год (п. 1 ст. 285 НК РФ). Проверять новому главному бухгалтеру придется все подтверждающие документы, налоговые регистры, а также бухгалтерский учет хозяйственных операций, связанных с доходами, расходами и начислениями по налогу за период с начала года. Особенно тщательно следует изучить документы, связанные с расходами. Ведь при отсутствии хотя бы одного необходимого документа будет считаться, что налоговая база неправомерно занижена. После проверки могут последовать налоговые санкции.

Рекомендуем обратить внимание на хозяйственные операции, связанные с применением ПБУ 18/02. Если суммы налога на прибыль, исчисленного в декларации, соответствуют суммам, отраженным в бухгалтерском учете с учетом отложенных налоговых активов и обязательств, значит, вероятность ошибок в налоговом учете минимальна.

Если организация применяет УСН. то новый главный бухгалтер, пришедший в середине года, должен просмотреть все записи в Книге учета доходов и расходов с начала года. Он проверяет, правильно ли определены доходы, как отнесены затраты к расходам, имеются ли подтверждающие документы и т. д. Напомним, что налоговый период по налогу, уплачиваемому при УСН, также календарный год (п. 1 ст. 346.19 НК РФ).

В отличие от главбуха организации, находящейся на общем режиме, новому главному бухгалтеру организации, чья деятельность подпадает под ЕНВД. проверять придется не так много. Сумма начисленного ЕНВД не зависит от реальных доходов и расходов, поэтому посмотреть надо только расчет физических показателей. Налоговый период — квартал. Следовательно, новый бухгалтер будет отвечать за начисление ЕНВД с начала квартала, за который еще не отчитались.

Новый главбух пришел в начале годаПредположим, прежний главный бухгалтер уже начислил все налоги за прошлый год и сдал все отчеты. Тогда новый главбух, который приходит на работу в начале года, начинает год заново. Учет и начисление налогов за прошлый год ему проверять не нужно.

Если налоги за прошлый год еще не начислены, отчеты не готовы и не сданы, новый бухгалтер поступает так же, как если бы он пришел в середине года. Изучить надо все сделанное предыдущим главным бухгалтером не за часть года, а за весь предыдущий год.

Ошибки бывшего главного бухгалтераИтак, новый главный бухгалтер проверил все, что необходимо, и выявил ошибки, допущенные в период, когда работал прежний главбух. Стоит ли их исправлять?

Скажем сразу, что выявленную ошибку обязательно надо исправить. Если ошибка допущена в расчете налогов, нужно внести изменения в налоговые регистры, пересчитать налог, при необходимости доплатить (как налог, так и пени) и сдать уточненные декларации. Ошибки в бухгалтерском учете также должны быть исправлены. Разумеется, обо всех ошибках, допущенных бывшим бухгалтером, необходимо доложить руководителю организации.

Какие ошибки следует исправлять незамедлительно, а с какими можно подождать?

Это зависит от характера ошибок. Например, ошибку в расчете налога, налоговый период по которому не закончен (и декларация за налоговый период не сдана), лучше исправить немедленно. Ведь, как уже отмечалось, ошибки прежнего бухгалтера повлекут за собой неправильный расчет налога уже после его ухода.

Ошибку в бухгалтерском учете тоже лучше исправить сразу, так как она может привести к искажению показателей в отчетности. К тому же исправление ошибок в бухгалтерском учете занимает не так много времени, как в налоговом.

Татьяна Васильевна Тындик, главный бухгалтер ЗАО «Каланча»:

«Выборочную проверку лучше начать с приказа об учетной политике для целей бухгалтерского учета и целей налогообложения. На примере одной-двух хозяйственных операций нужно проверить, соблюдается ли утвержденная учетная политика.

Советую посмотреть так называемую договорную базу, хотя бы те договоры, которые действуют в текущем году. Кроме стандартных договоров, например купли-продажи или оказания услуг, в базе могут оказаться договор лизинга, посреднические договоры, договоры страхования и кредитные договоры. Новый главбух должен проверить, как ведется бухгалтерский и налоговый учет по таким договорам».

Инна Юрьевна Новикова, генеральный директор аудиторской фирмы «Аудит, Консалтинг и Право+», канд. экон. наук:

«Я бы посоветовала вновь пришедшему главному бухгалтеру, после того как приняты документы, сделать следующее. Прежде всего оценить правильность составленной учетной политики. Ведь это документ, по которому работает целый организм, именуемый организацией. Если в учетной политике отражены правила, не соответствующие действующему законодательству, их необходимо изменить. Это следует из пункта 16 ПБУ 1/98.

Далее необходимо выяснить, утверждены ли в организации:

— рабочий план счетов бухгалтерского учета;

— формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, для которых нет типовых форм, а также формы документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— методы оценки активов и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями.

Особо подчеркну, что составной частью учетной политики является документооборот. Его отсутствие неизбежно приводит к несвоевременному поступлению и неправильному оформлению первичных документов. Напомню, что работу по составлению графика документооборота организует главный бухгалтер, а руководитель этот график утверждает. Так сказано в пункте 5.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.83 № 105. К тому же правильно составленный документооборот поможет работникам организации по достоинству оценить и работу бухгалтера.

Кроме того, если бухгалтерия состоит из нескольких человек, нужно оценить работу подчиненных. Для этого необходимо посмотреть, на каких участках работы обнаружены ошибки, и разобраться в причинах их возникновения (ошибки в учетной политике, недостаточная квалификация работника и др.). Безусловно, причины возникновения ошибок нужно устранить как можно скорее, чтобы они не повторялись в будущем».

Напомним правила исправления ошибок в бухгалтерском учете. Возможны три варианта развития событий.

Первый. Ошибка выявлена до окончания текущего отчетного года. Тогда исправления вносятся в проводки того месяца, к которым ошибка относится.

Второй. Ошибку заметили после окончания отчетного года, но до утверждения годовой отчетности. В такой ситуации исправительные записи вносятся декабрем года, в котором ошибки были допущены.

Третий. Ошибка обнаружена после сдачи отчетности. Исправления нужно внести в проводки текущего года. Уточненная бухгалтерская отчетность в налоговые органы не сдается.

Об остальных ошибках забывать не следует, но исправить их можно позже.

Н.П. Свиридова начала работать главным бухгалтером в ЗАО «Салют» в июне 2006 года. Приняв дела от бывшего главбуха, она обнаружила ошибку в учете. За I квартал 2006 года расходы, относящиеся к представительским, в сумме 21 000 руб. полностью уменьшили налоговую базу по налогу на прибыль, хотя фонд оплаты труда за указанный период составил 300 000 руб.

Согласно пункту 2 статьи 264 НК РФ представительские расходы включаются в состав прочих расходов по налогу на прибыль в размере, не превышающем 4% от расходов на оплату труда за этот отчетный (налоговый) период. Получается, что за I квартал 2006 года налогооблагаемую базу по налогу на прибыль могут уменьшить представительские расходы только на 12 000 руб. (300 000 руб. х 4%). Расходы были завышены на 9000 руб. (21 000 руб. – 12 000 руб.).

Ошибка может повлиять на расчет налоговой базы по налогу на прибыль за полугодие, поэтому ее необходимо исправить. За I квартал 2006 года нужно сдать уточненную декларацию по налогу на прибыль, где налоговая база будет увеличена на 9000 руб. доплатить налог на прибыль в размере 2160 руб. (9000 руб. х 24%) и причитающиеся пени.

Исправления должны быть отражены в бухгалтерском учете. Так как 2006 год не закончен, исправления вносятся в проводки I квартала, когда были допущены ошибки. Необходимо сделать проводку:

ДЕБЕТ 99 субсчет «Постоянное налоговое обязательство» КРЕДИТ 68 «Расчеты по налогу на прибыль»

— 2160 руб. — отражено постоянное налоговое обязательство.

Если по итогам 1-го полугодия величина представительских расходов не превысит 4% от расходов на оплату труда, постоянное налоговое обязательство будет погашено.

Кроме того, в бухгалтерском учете ЗАО «Салют» нужно отразить хозяйственные операции, связанные с начислением и уплатой пеней и доначисленной суммы налога.

В ПОМОЩЬ БУХГАЛТЕРУ- Законодательство по бухгалтерскому и налоговому учету. Бланки учета и отчетности. Обзоры законодательства. Упрощенная система налогообложения. Справочники ставок налогов, МРОТ, размеров пособий. Корреспонденция счетов

Дополнительно