Категория: Бланки/Образцы

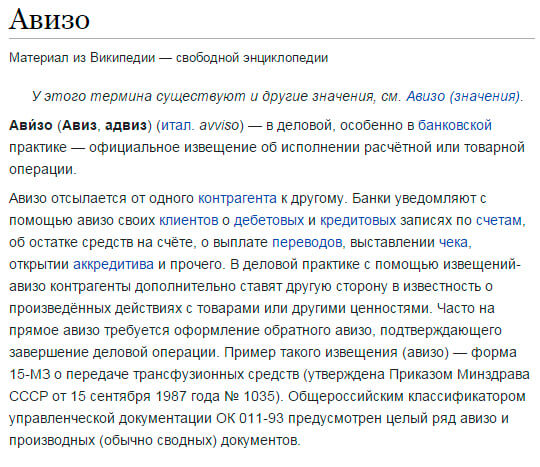

(credit note) Документ, подтверждающий наличие и величину задолженности организации, выписавшей его, как правило перед клиентом. При поставке товаров клиенту выписывается счет-фактура; если клиент вернул поставщику всю партию поставленного товара или часть ее, счет-фактура полностью или частично аннулируется кредитовым авизо.

Бизнес. Толковый словарь. — М. "ИНФРА-М", Издательство "Весь Мир". Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М. 1998.

Смотреть что такое "КРЕДИТОВОЕ АВИЗО" в других словарях:Кредитовое авизо — авизо, основанное на соглашении между банками, при котором клиент может обналичивать чеки в другом отделении банка или в банке, не имеющих его счета. Кредитовое авизо должно содержать указания на то, какие чеки принимать к оплате; на какую сумму; … Финансовый словарь

кредитовое авизо — кредит нота Документ или сообщение, посылаемое организацией, обслуживающей счета, одному из владельцев счета с целью уведомления о записи в кредит счета последней определенной суммы в определенный день [Упрощение процедур торговли: англо русский… … Справочник технического переводчика

Авизо Кредитовое — извещение клиента банком о наличии на его счету кредитовой записи Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

авизо кредитовое — Извещение банком клиента о кредитовой записи по его счету. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

АВИЗО — АВИЗО, нескл. ср. (спец.). Банковское или иное официальное извещение о выполнении какой н. расчётной операции, направленное одним контрагентом другому. Дебитовое, кредитовое а. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

АВИЗО, КРЕДИТОВОЕ — извещение банком клиента о кредитовой записи по его счету … Большой бухгалтерский словарь

АВИЗО, КРЕДИТОВОЕ — извещение банком клиента о кредитовой записи по его счету … Большой экономический словарь

Фальшивые авизо — Фальшивые авизо поддельные платежные документы. В России в начале 1990 х годов было распространено мошенничество с их использованием, ущерб от которого для экономики оценивается в триллионы рублей. Возможность проведения афер с участием… … Википедия

Авизованный банковский чек — банковский чек, который: либо содержит в тексте указание на то, что банк плательщик может получить покрытие по чеку: в оплату дебетуйте суммой чека наш счет у Вас No. и т.п.; либо подкреплен отдельным письмом банка чекодателя банку… … Финансовый словарь

Банковский чек — (Bank check) Определение банковского чека, виды чеков, содержание чека Информация об определении банковского чека, виды чеков, содержание чека Содержание Содержание Определение Виды и Понятие и юридическая природа чека Содержание чека Отношения… … Энциклопедия инвестора

Если филиал выделен на отдельный баланс, то учет всех своих хозяйственных операций он ведет самостоятельно.

Соответственно в головной офис должна поступать информация о заключительных оборотах по счетам бухучета филиала, видам доходов и расходов для расчета налога на прибыль. Кроме того, обмен данными необходим для контроля внутрихозяйственных расчетов между филиалом и головным офисом.

Чтобы обеспечить достоверность бухгалтерского учета внутрихозяйственных расчетов, обмен информацией организуется следующими способами.

Прежде всего передавать информацию можно путем прямого импорта данных бухгалтерского учета филиалов в бухучет головного офиса или других филиалов организации. Для этого требуется специально разработанное программное обеспечение.

Но, к сожалению, далеко не у каждой фирмы есть такая финансовая возможность. Поэтому многие идут более простым путем и используют документ, который называется авизо, или извещение.

Авизо показывает проводки по дебету или кредиту счета 79 «Внутрихозяйственные расчеты» в корреспонденции с другими счетами для каждой хозяйственной операции.

Авизо оформляется в двух экземплярах. Первый передается в бухгалтерию головного офиса. На основании него там делаются соответствующие записи в бухгалтерском и налоговом учете. При этом также используется счет 79. Второй экземпляр с отметкой о том, что информация передана в головной офис, остается в филиале.

Унифицированной формы авизо нет. Это исключительно внутренний документ, который разрабатывается самой организацией. Поэтому вы разрабатываете его сами и утверждаете в учетной политике.

Что важно в авизо? Его форма должна содержать наименование документа, дату, содержание хозяйственной операции, то есть все обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Авизо обычно присваивается дробный регистрационный номер. В числителе – 79, номер субсчета счета 79, номер филиала, а в знаменателе – порядковый номер документа. Пример – № 79-2-02/10.

Авизо должно подписываться должностными лицами, например бухгалтером или руководителем филиала.

Как составить авизо, я вам сейчас расскажу на примере передачи сумм НДС в головной офис. Предположим, филиал занимается торговлей. При покупке товара он делает такие проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 руб. – приобретен товар;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 руб. – выделен «входной» НДС;

ДЕБЕТ 79 субсчет «Расчеты по текущим операциям» КРЕДИТ 19

– 18 000 руб. – подлежит вычету «входной» НДС.

Затем купленный товар реализуется:

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

– 150 000 руб. – отражена выручка от реализации товара;

ДЕБЕТ 90 субсчет «Налог на добавленную стоимость» КРЕДИТ 79 субсчет «Расчеты по текущим операциям»

– 22 881,36 руб. – начислен НДС в бюджет.

Таким образом, в учете филиала проходит сумма НДС, полученная при приобретении товара, а также сумма налога, начисленная при реализации. Однако обязанность перечисления налога в бюджет лежит на головном офисе, поскольку налогоплательщиком НДС является сама организация. Соответственно филиал должен передать ему данные для определения налоговой базы.

По окончании месяца филиал передает головному офису сумму начисленного и полученного НДС.

Суммы НДС заносятся в авизо (см. образец). Они должны совпадать с данными книги покупок и книги продаж филиала. Выписки из книг нужно приложить к авизо.

Передача в головной офис сумм НДС, начисленного и уплаченного филиалом. Образец

Получив авизо, головной офис делает проводки:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 79 субсчет «Расчеты по текущим операциям»

– 18 000 руб. – получена от филиала сумма «входного» НДС, подлежащего вычету;

ДЕБЕТ 79 субсчет «Расчеты по текущим операциям» КРЕДИТ 68 субсчет «Расчеты по НДС»

– 22 881,36 руб. – получена от филиала сумма НДС к уплате.

Обратите внимание, ни в коем случае нельзя передавать сумму НДС свернутую. Нужно отдельно передавать сумму НДС к вычету и сумму начисленного НДС.

Таким образом, на основании авизо филиала головная организация формирует записи у себя в бухгалтерском и налоговом учете. Кроме того, проверяет, правильно ли ведет учет филиал.

Сроки представления документа вы прописываете в учетной политике.

– Ав изо требуется составлять отдельно для каждой операции? – Нет, не обязательно. Если у вас немного хозяйственных операций, то вы можете собрать информацию о них в одном документе. Главное, чтобы авизо было передано в срок.

И еще один момент. Во внутрихозяйственных расчетах авизо, как правило, используют для сообщения о приеме-передаче затрат, финансовых результатов и обязательств. Некоторые бухгалтеры считают, что для передачи материальных ценностей между филиалом и головной организацией авизо заполнять не нужно, достаточно первичных документов.

Я вам рекомендую авизо оформлять всегда. Так проще следить за сопоставимостью данных по внутрихозяйственным расчетам. Поскольку проводки по счету 79 должны быть зеркальными в филиале и головной организации. Если это правило нарушено, по счету 79 в учете организации появляется сальдо. В результате оно попадает в сводный баланс, как правило, в составе дебиторской или кредиторской задолженности. Это одна из самых распространенных ошибок, которая приводит к искажению отчетности. Мало того, некоторые бухгалтеры умудряются к остатку на счете 79 применить правила списания дебиторской и кредиторской задолженности. Например, через три года списывают такой «долг» в убыток. Конечно, такого быть не должно.

Сальдо по счету 79 в сводном балансе организации всегда должно быть равно нулю.

Комментарий редакции Как выглядит «отдельный баланс» филиалаЧто такое «отдельный баланс», не говорит ни один нормативный акт по бухгалтерскому учету. Однако Минфин России в письме от 29 марта 2004 г. № 04-05-06/27 все же разъяснил, что под «отдельным балансом» следует понимать набор определенных показателей. Их устанавливает сама организация. Перечень показателей и формы отчетности, которые предоставляет филиал головному офису, должны быть зафиксированы во внутренних документах, например в положении о филиале. Как правило, отчетность филиала состоит из тех же показателей, что и отчетность головного офиса. Это делается для того, чтобы было проще сводить итоговые суммы. Таким образом, отдельный баланс филиала является составной частью баланса организации в целом.

Оформляем «первичку» и счета-фактуры по особым правиламПрежде всего хочу напомнить, что все первичные документы филиала должны составляться от имени или на имя организации. Поскольку именно ей принадлежат все права и обязанности по сделкам. Обратите внимание: не филиал ведет деятельность, а организация через него. Таковы нормы законодательства. Согласно статье 55 Гражданского кодекса РФ, обособленные подразделения, в том числе филиалы, не являются юридическими лицами. Они лишь наделяются правом представлять интересы фирмы и выполнять ее функции.

Теперь перейдем непосредственно к бумагам.

Организация может вести сквозную нумерацию абсолютно всех документов. Для этого необходимо передать часть номеров филиалу. Например, головной офис формирует накладные с номерами с 1-го по 100-й, филиал № 1 – со 101-го по 150-й, филиал № 2 – со 151-го по 200-й и т. д. Но это не очень удобно. А если филиалов много, тогда этот способ вообще не работает. На мой взгляд, лучше использовать дробную систему регистрации. Например, каждому филиалу присваивается свой индекс. И регистрационный номер документа состоит из индекса филиала и порядкового номера документа. Такая нумерация может применяться для накладных и счетов-фактур, приходных и расходных кассовых ордеров. Например, счет-фактура № 2/15, где цифра 2 означает номер филиала, а 15 – порядковый номер документа в филиале. Вы можете придумать и любой другой способ регистрации документов. Главное – утвердить его в учетной политике.

– А если нумерация нарушена, например два счета-фактуры выписаны с одинаковым номером, оштрафуют? – Законодательство определяет лишь то, что счета-фактуры выписываются в хронологическом порядке, то есть от меньшего к большему. На это указывает пункт 2 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914, а также подпункт 1 пункта 5 статьи 169 Налогового кодекса РФ. Если счета-фактуры имеют один номер, инспекторы, конечно, могут придраться. Но вот, например, судьи ФАС Московского округа не считают совпадение номеров нарушением, если при этом счета-фактуры имеют разные даты. Вы можете посмотреть постановление этого суда от 24 июня 2008 г. № КА-А40/4542-08.

Хотелось бы обратить ваше внимание на то, как филиал должен заполнять счета-фактуры. Здесь часто бывают ошибки.

Итак, счета-фактуры, которые выписывает филиал, оформляются по определенным правилам. Запомните, счет-фактура выставляется всегда от имени организации. В строках 2 «Продавец» и 2а «Адрес» указываются наименование самой организации и ее адрес, то есть адрес головного офиса. А вот в строке 3 «Грузоотправитель и его адрес» должны быть данные структурного подразделения: его наименование и почтовый адрес. В строке 2б «ИНН/КПП продавца» нужно указывать ИНН организации и КПП структурного подразделения (Письмо Минфина России от 22 октября 2008 г. № 03-07-09/33).

Счет-фактура должен быть составлен в течение пяти календарных дней с даты отгрузки товаров, работ, услуг или передачи имущественных прав. Такова норма пункта 3 статьи 168 Налогового кодекса РФ.

– Скажите, а если филиал на баланс не выделен. Как нужно оформлять счета-фактуры? – Счета-фактуры заполняются в том порядке, о котором я сказала. Наличие отдельного баланса здесь не имеет значения.

Рекомендую правила оформления счетов-фактур довести до сведения сотрудников филиала, которые непосредственно их выписывают. Оптимальный вариант – составить памятку. И прикрепить ее возле рабочего места каждого сотрудника, кто занимается счетами-фактурами.

Кстати, нелишним будет сделать такую же памятку и для входящих счетов-фактур, если филиал сам напрямую работает с поставщиками. Сделайте образец, как должны быть оформлены полученные счета-фактуры. Тогда работник филиала сможет сразу проверить, правильно ли они заполнены, и тем самым оградить фирму от возможных неприятностей с налоговиками.

В строке 4 «Грузополучатель и его адрес» входящих счетов-фактур должны быть записаны наименование и адрес филиала. В строках 6 «Покупатель» и 6а «Адрес» – реквизиты головной организации в соответствии с учредительными документами. А в строке 6б «ИНН/КПП покупателя» – ИНН организации и КПП филиала.

– Если поставщик в строке «Покупатель» указал филиал? У нас как раз такая ситуация – Налоговая инспекция откажет вашей организации в вычете НДС. И суд вряд ли вам здесь поможет. Поэтому выход один: договаривайтесь с поставщиком, чтобы он вам переделал счет-фактуру.

Независимо от того, выделен на самостоятельный баланс филиал или нет, плательщик НДС – головная организация. Поэтому должна быть одна налоговая декларация по НДС, единая книга покупок и книга продаж, единый журнал счетов-фактур.

Что касается журнала регистрации полученных и выданных счетов-фактур, то обособленным подразделениям разрешено вести его как разделы единых журналов организации (Письмо МНС России от 21 мая 2001 г. № ВГ-6-03/404). С книгами покупок и книгами продаж та же картина.

В конце каждого налогового периода по НДС соответствующие разделы книг передаются в головной офис и включаются в единую книгу покупок и книгу продаж по организации в целом. При этом в головную организацию могут быть переданы подлинники разделов, а в филиале оставлены заверенные копии и наоборот.

Такой порядок оформления счетов-фактур, книг покупок и продаж вы должны отразить в учетной политике.

– Татьяна Александровна, а где лучше хранить счета-фактуры филиала: в самом филиале или в центральном офисе?

– Я считаю, что оригиналы счетов-фактур, как, впрочем, и «первичку» филиала, лучше хранить в головной организации. Поскольку расчеты по налогам ведет организация. Соответственно у вас будет меньше проблем при налоговой проверке организации. Кроме того, это позволит проконтролировать правильность отражения операций в бухучете филиала. А в филиале останутся копии документов.

Решаем, как вести кассовые операцииПожалуй, самым невыясненным является вопрос о порядке ведения кассовых операций филиала. На сегодняшний день этот вопрос никак не решен.

Дело в том, что специальный порядок по ведению кассовой книги для организаций, имеющих обособленные подразделения, законодательством не установлен. А по общим правилам организация должна вести одну кассовую книгу. Таковы требования пункта 23 Порядка ведения кассовых операций, утвержденного решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40.

Понятно, что головной офис и филиалы не могут одновременно вести записи в одной кассовой книге, особенно если значительно удалены друг от друга. Ведь согласно пункту 24 Порядка, записи в кассовую книгу нужно вносить сразу же после получения или выдачи денег по кассовым ордерам. При этом прием или выдача денег производится в день составления кассового ордера (Пункт 19 Порядка ведения кассовых операций, утвержденного решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40).

Как поступить в данной ситуации? Существует три возможных варианта.

Первый – ведение филиалом своей кассовой книги при расчетах наличными. На мой взгляд, это вполне оправданно. Тем более что официального запрета нет.

Кроме того, Минфин России позволяет компаниям вести операционную кассу. Для этого в Плане счетов бухгалтерского учета предусмотрен специальный субсчет счета 50, который так и называется «Операционная касса» 4 (План счетов бухгалтерского учета, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н).

То есть вы можете кассовые операции по филиалам отражать на этом субсчете.

Соответственно в учетной политике нужно указать, что основная касса находится в головном офисе, а в филиалах открыты операционные кассы. При этом в филиалах оформляются операционные кассовые книги по форме № КО-4 (Форма № КО-4 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Второй вариант – головной офис ведет единую кассовую книга, распределяя номера приходных и расходных номеров между филиалами. Однако технически этот вариант не очень удобен.

Третий вариант. Кассовая книга состоит из нескольких разделов, которые закреплены за определенными филиалами. При этом применяется дробный порядок нумерации кассовых ордеров. Но этот вариант трудно применить, если филиалы территориально удалены от головного офиса.

Таким образом, вы самостоятельно принимаете решение, какой вариант выбрать, и фиксируете в учетной политике.

А также учетной политикой или отдельным приказом установите сроки передачи информации по кассе филиала и кассовой документации в головной офис.

- А как быть с лимитом кассы филиала? – Если филиал выделен на самостоятельный баланс, то банк, открывающий по местонахождению филиала расчетный счет, устанавливает филиалу свой лимит. Об этом говорится в Положении о правилах организации наличного денежного обращения на территории Российской Федерации от 5 января 1998 г. № 14-П, утвержденном решением Совета директоров Банка России. По предприятию, в состав которого входят обособленные подразделения без баланса и счетов в банках, устанавливается единый лимит остатка кассы с учетом этих структурных подразделений. Лимит остатка кассы структурным подразделениям доводится приказом руководителя предприятия. В расчет лимита нужно включить обороты наличных денег в целом по организации с учетом обособленных подразделений.

Рекомендация лектора Как не потерять «первичку» при передаче из филиала в головной офисЧтобы документы не терялись, советую при их передаче оформлять сопроводительный реестр. Вы можете сами составить форму реестра и объяснить работникам филиала, как ее заполнить. В реестре указываются номер филиала, период, за который передаются документы. Более того, обязательно надо указать перечень документов с их реквизитами: наименованием, номером, датой, суммой. Реестр оформляется в двух экземплярах и подписывается ответственными сотрудниками филиала и головного офиса. Когда филиалы располагаются в разных городах, документы могут приходить с опозданием. Хороший выход из этой ситуации – обмен документами по факсу, по электронной почте наравне с почтовым отправлением. В этом случае головная организация сможет своевременно отразить все необходимые данные в бухгалтерском и налоговом учете.

Вопросы после лекцииМы в филиале используем кассовый аппарат, который зарегистрирован в другом округе. Если мы его не перерегистрируем по местонахождению филиала, какие будут санкции?

Дело в том, что штраф предусмотрен только за отсутствие кассового аппарата. То есть когда его нет совсем. Это статья 14.5 КоАП РФ.

Поэтому вам санкции не грозят. А за то, что он не зарегистрирован по местонахождению филиала, такого штрафа нет. Однако налоговая служба считает, что ККМ нужно регистрировать по местонахождению филиала. Такая точка зрения высказана в письме УФНС России по г. Москве от 9 ноября 2007 г. № 22-12/108494. Поэтому, на мой взгляд, лучше кассовый аппарат перерегистрировать, чтобы избежать споров с налоговой инспекцией.

У нашего филиала закончилась аренда офиса, и мы переехали в здание, которое находится на соседней улице. Налоговая инспекция заставила нас закрыть филиал и открыть новый. Правомерно ли это?

Здесь такая ситуация. Филиал ставится на учет по определенному адресу. Налоговое законодательство предусматривает смену адреса организации, но не обособленного подразделения. Поэтому если филиал меняет свое местонахождение, то его нужно закрыть и снять с налогового учета. А по новому адресу создать новое обособленное подразделение. Даже если вся эта территория курируется одной налоговой инспекцией. Простым уведомлением о смене адреса здесь не обойтись. Такой вывод следует из письма Минфина России от 21 апреля 2008 г. № 03-02-07/2-73.

Наш филиал определяет собственный финансовый результат. Мы заполняем и представляет головному офису бухгалтерский баланс по форме № 1 и отчет о прибылях и убытках по форме № 2. Должны ли мы сдавать бухотчетность в налоговую инспекцию?

Нет, такой обязанности у вас нет. Даже если филиал выделен на отдельный баланс, представлять бухотчетность надо не по филиалу, а по всей организации в целом. И делать это должен головной офис. Дело в том, что бухгалтерскую отчетность сдают только организации, то есть юрлица. На это указывает пункт 1 статьи 13 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». А филиал не является самостоятельным юридическим лицом. Поэтому отчетность филиала исключительно внутренняя и не предназначена для внешних пользователей.

А если налоговая по месту регистрации филиала требует?

На мой взгляд, это не причина, чтобы ссориться с инспекцией. Представьте баланс в целом по организации.

Подразделения, которым открыты расчетные счета, имеют возможность самостоятельно вести расчеты с покупателями и заказчиками, а также с поставщиками и подрядчиками. Но в работе любого филиала может возникнуть нехватка собственных средств – и тогда приходится обращаться за финансовой помощью к головной организации. Последняя же вправе не только давать деньги, но и забирать их у подразделения на различные текущие нужды. Бывает, что определенная компания является для одного филиала продавцом, а для его «собрата» – покупателем. В таком случае вопрос оплат обычно решается с помощью взаимозачета. Как следует отражать в бухгалтерском учете эти и другие варианты расчетов между филиалами и головной компанией, автор показал на практических примерах.

Обычно «разветвленные» организации в целях удобства разрабатывают различные эффективные схемы расчетов между обособленными подразделениями, выделенными на отдельные балансы, и головной компанией. Конечно, они должны учитывать специфику деятельности организации, особенности ее документооборота и работы всех служб. Вместе с тем предложенные ниже варианты пригодятся многим бизнес-структурам, независимо от их отраслевой принадлежности.

С огласно пункту 3 статьи 55 ГК РФ головная организация, филиалы и представительства как обособленные подразделения наделяются имуществом создавшей их организации. При этом в соответствии с пунктом 4 статьи 5 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» имущество филиала (представительства) акционерного общества должно учитываться как на балансе филиала, так и на балансе акционерного общества. В статье 5 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» обязательного условия о том, что имущество филиала (представительства) ООО должно учитываться на балансе подразделения, не содержится. Нет такого предписания и в статье 5 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Таким образом, учредители (собственники) общества с ограниченной ответственностью либо унитарного предприятия самостоятельно принимают решение, выделять ли созданный филиал на отдельный баланс либо нет.

Отдельный баланс Что это такое?Сразу возникает вопрос: что следует понимать под отдельным балансом филиала (обособленного подразделения) организации?

Действующих нормативных документов, дающих определение баланса обособленного подразделения, автору найти не удалось. Минфин России в своем письме от 29.03.2004 г. № 04-05-06/27 «О формировании отдельного баланса подразделения организации» (не носящем, правда, характер нормативного акта) говорит, что под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс. Так что однозначного ответа на поставленный вопрос чиновники, как всегда, не дали.

В пункте 3.4 ПБУ 4/96 «Бухгалтерская отчетность организации», утвержденного приказом Минфина от 08.02.1996 г. № 10 1. было сказано, что под отдельным балансом понимается система показателей, формируемая подразделением организации и отражающая его имущественное и финансовое положение на отчетную дату для нужд управления организацией, в том числе составления бухгалтерской отчетности .

Таким образом, можно предположить, что если в подразделении организации ведется учет имущества и источников его образования обособленно от учета имущества и источников его образования головной организации, то такое подразделение фактически выделено на отдельный баланс. А как он будет называться во внутренних документах организации – полный, частичный, с законченным финансовым результатом либо без оного – это уже «лирика для партийного собрания». Подразделение выделено на отдельный баланс либо нет. Третьего не дано.

Учет имуществаКак уже было сказано, учет имущества филиала (представительства) акционерного общества в обязательном порядке должен вестись на отдельном балансе этого подразделения.

Учредители (собственники) общества с ограниченной ответственностью и унитарного предприятия данный вопрос должны решить самостоятельно, видимо, исходя из экономической целесообразности и здравого смысла. При этом соответствующее решение следует указать, судя по всему, в положении о филиале.

Если филиал общества с ограниченной ответственностью либо унитарного предприятия расположен относительно недалеко от головной организации и к тому же не имеет возможности отвлекать кого-либо из сотрудников для ведения учета, то удобнее вести учет имущества этого подразделения в головной организации, в регистрах аналитического учета.

И наоборот: в ситуации, когда расстояние между головной организацией и филиалами достаточно велико, основная деятельность ведется в подразделениях, а небольшой управленческий аппарат «головы» занят только общим стратегическим руководством и составлением сводной отчетности, эффективнее вести учет имущества филиалов непосредственно в них, то есть выделить их на отдельные балансы.

Расчетный счетОбратите внимание, что если подразделению открыт расчетный счет, оно будет фактически выделено на отдельный баланс, даже независимо от желания учредителей (собственников).

Пункт 2 статьи 11 Налогового кодекса

«… счета (счет) – расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства…».

Для открытия расчетного счета организации необходимо представить пакет документов, в том числе и карточку образцов подписей лиц, имеющих право распоряжаться средствами организации по данному счету (п. 4.1 Инструкции ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»). Если такое право дано руководству филиала, то можно считать, что счет открыт на это подразделение. И, скорее всего, учет поступления средств на этот счет, как и их расходование, будет вестись кем-то из сотрудников филиала. То есть в филиале будет вестись учет его имущества – пусть только денежных средств и источников его образования, – полученных от головной организации, покупателей, заказчиков и т.д. Информацию о движении денежных средств и их остатках филиал в установленный срок будет предоставлять в головную организацию.

Между тем тот факт, что у подразделения нет расчетного счета, не может однозначно говорить об отсутствии у него отдельного баланса. В этом случае необходимо ознакомиться с положением о филиале либо с регистрами аналитического учета головной организации (хотя бы с оборотной ведомостью). Если в оборотной ведомости материнской компании движение ресурсов между нею и ее подразделениями отражается на балансовом счете 79 «Внутрихозяйственные расчеты», то филиалы считаются выделенными на отдельные балансы.

Бухгалтерский учет Общие моментыСогласно Инструкции по применению плана счетов 2 расчеты между филиалами, выделенными на отдельный баланс, и головной организацией следует отражать на счете 79. При этом материнской компании оптимально для каждого из таких филиалов вести отдельный регистр аналитического учета (субсчет).

Для филиала же, по нашему мнению, достаточно все операции по движению ресурсов между ним и головной организацией, равно как и с другими подразделениями, также выделенными на отдельные балансы, отражать на счете 79, не выделяя, допустим, расчеты на один субсчет, а движения имущества – на другой.

На наш взгляд, оптимально разработать такую схему документооборота при движении ресурсов между филиалами, согласно которой ресурсы формально передаются из филиала в головную компанию, а уже от нее – филиалу, фактически их получившему. Такая схема документооборота позволяет головной организации отслеживать все движения ресурсов между подразделениями непосредственно в течение отчетного периода. Конечно, при этом у материнской компании работы прибавится, но деятельность бухгалтерии филиалов будет облегчена.

Сверка расчетов, произведенная бухгалтером филиала по окончании квартала с головным офисом, одновременно означает и сверку расчетов со всеми остальными филиалами.

Первичным документом по проведению расчетов филиала с головной организацией может служить извещение (авизо), форму которого компания вправе разработать самостоятельно. Главное, чтобы в нем присутствовали все семь обязательных для первичного документа реквизитов.

Пункт 2 статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»

«Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц».

Информации, содержащейся в таком извещении (авизо), должно быть достаточно, чтобы достоверно отразить расчетную операцию как в регистрах бухгалтерского учета головной организации, так и обособленных подразделений.

«Мамина» помощьПодразделения, которым открыты расчетные счета (а они, как уже сказано, практически всегда де-факто выделены на отдельные балансы), имеют возможность самостоятельно вести расчеты с покупателями и заказчиками, а также с поставщиками и подрядчиками. При временном недостатке оборотных средств такое подразделение (для краткости будем называть его филиал, независимо от того, присвоен ли ему такой статус учредительными документами организации или нет) может обратиться в головную компанию с просьбой предоставить необходимые денежные средства или оплатить счета.

Поступление средств на расчетный счет филиала – пополнение оборотных средств – в регистрах его бухгалтерского учета будет отражено записью:

Основанием для отражения этой операции могут служить извещение (авизо) головной организации и платежное поручение на перечисление средств.

Материнская компания данную операцию отразит проводкой:

В случае согласия погасить задолженность филиала перед поставщиком (подрядчиком) головная организация направляет подразделению извещение о соответствующей оплате.

Филиал погашение долга отразит записью:

В головной организации данная операция отражается проводкой:

Головная компания, помимо оплаты обязательств своего филиала или перечисления ему денег, вправе изъять с его расчетного счета излишки оборотных средств либо дать указание перечислить конкретную сумму другой организации в качестве погашения задолженности своей или иного филиала. Ведь расчетный счет подразделения по сути является счетом компании, филиалу же предоставлены только определенные полномочия по распоряжению средствами на нем. При этом оплата обязательств другого филиала – это погашение задолженности организации. С какого конкретно счета будет произведена данная операция – это уже внутренние вопросы взаимоотношений подразделений организации.

Если в филиал поступил счет из головной компании с визой руководства «Оплатить!», то представителю подразделения придется направиться в банк с платежным поручением на соответствующую сумму. При этом на следующий день после оплаты в головной офис следует переслать авизо с номером платежного поручения.

Бухгалтер филиала эту операцию отразит в учете записью:

В регистрах бухгалтерского учета головной организации поступившее извещение будет отражено записью:

При заключении договора на реализацию товаров (работ, услуг) филиал указывает в нем реквизиты своего расчетного счета. В силу необходимости головной офис имеет право потребовать от своего подразделения перечислить эти средства на другой счет организации (непосредственно головного офиса или другого филиала). В этом случае на основании письма либо дополнительного соглашения задолженность перед филиалом заказчик (покупатель) погасит, перечислив средства на другой расчетный счет организации. Подразделение же узнает о том, что с ним расплатились, после получения извещения, в котором будет указан плательщик и сумма поступивших средств.

Погашение задолженности перед филиалом будет отражено записью:

ВзаимозачетМожет сложиться ситуация, при которой определенная организация будет являться продавцом (заказчиком) для одного филиала компании и покупателем (подрядчиком) – для другого. При этом обычно один из них получает причитающуюся ему сумму, а второй в тот же самый период времени примерно такую же сумму уплачивает. Но при оформлении акта сверки стороны могут договориться о проведении взаимозачета (см. Пример 1). Ведь кредиторская и дебиторская задолженность возникли у одной и той же организации, а то, что договоры заключали ее разные филиалы, большой роли не играет. Это уже внутренние отношения в компании – как она распределяет денежные средства по своим расчетным счетам.

Филиал № 1 ООО «Альфа» заключил договор с ЗАО «Бета» на выполнение для него работ на сумму 118 000 руб. в том числе НДС 18 000 руб. Примерно в тот же период времени ЗАО «Бета» заключило договор с Филиалом № 2 того же ООО «Альфа» на поставку ему материалов на сумму 177 000 руб. в том числе НДС 27 000 руб.

В регистрах бухгалтерского учета Филиала № 1 передача результата работ заказчику будет отражена записями:

Поступление материалов в регистрах бухгалтерского учета Филиала № 2 подлежит отражению проводками:

При проведении акта сверки представителем головной организации принято решение о зачете взаимных требований между ООО «Альфа» и ЗАО «Бета» на сумму 118 000 руб. У ООО непогашенной останется задолженность перед продавцом в размере 59 000 руб. в том числе НДС 9 000 руб.

На основании поступившего авизо в Филиале № 1 погашение задолженности посредством взаимозачета отражено проводкой:

Филиал № 2 частичное погашение кредиторской задолженности в результате взаимозачета с другим подразделением компании отразит проводкой:

В учете головной организации взаимозачет требований будет отражен записями:

Стоит обратить внимание, что кроме официальных между филиалами могут быть и неформальные взаимоотношения – к примеру, между их руководителями или главными бухгалтерами. При этом, минуя бюрократические инстанции головной организации, согласно письму или даже телефонному звонку один филиал может оплатить за другой какой-то счет, предоставить денежные средства с условием возврата либо без такового (см. Пример 2).

Филиал № 1 должен срочно перечислить аванс поставщику в размере 118 000 руб. а средств на расчетном счете не хватает. Главный бухгалтер Филиала № 1 договаривается со своим коллегой из Филиала № 2 об оплате счета. При этом он обещает вернуть долг в ближайшее время.

Перечисление аванса с другого расчетного счета той же организации в регистрах бухгалтерского учета Филиала № 1 будет отражено записями:

На основании поступившего от поставщика счета-фактуры Филиал № 1 имеет право, согласно пункту 1 статьи 172 НК РФ, принять НДС к вычету, что будет отражено записью:

Оказание дружеской услуги в регистрах бухгалтерского учета Филиала № 2 будет отражено проводкой:

Спустя какое-то время у главного бухгалтера Филиала № 1 появляется возможность вернуть долг. Но его коллега из Филиала № 2 просит об ответной услуге – перечислить несколько большую сумму его поставщику.

Перечисление 177 000 руб. в том числе 27 000 руб. НДС в адрес поставщика Филиала № 2, в регистрах бухгалтерского учета Филиала № 1 отразится проводкой:

У Филиала № 2 проводки будут:

А возникший у Филиала № 2 долг перед Филиалом № 1 в размере 59 000 руб. может так и остаться непогашенным (закроется авизо) либо будет возвращен на счет «живыми» деньгами.

Расчеты через «голову»Головная организация может принять решение закрыть расчетные счета всех (либо некоторых) филиалов, замкнув их расчеты как с покупателями, так и с продавцами на себя.

В таком случае поступление денежных средств от покупателей либо заказчиков на расчетный счет головной организации будет отражаться записями:

Филиал же на основании поступившего авизо отразит погашение кредиторской задолженности записью:

Оплата обязательств филиала с расчетного счета головной организации отражается проводками:

В головном же офисе эта операция отражается записями:

Если заработную плату своим сотрудникам филиал начисляет самостоятельно, то при отсутствии у него расчетного счета плательщиком ЕСН признается головная компания (п. 8 ст. 243 НК РФ). Перечислять зарплату на карточки работников филиала в этом случае будет головной офис на основании ведомостей, переданных филиалом.

В головной организации данная операция отражается проводками:

В филиале, после поступления авизо о перечислении начисленной заработной платы на карточки сотрудников, делается запись:

Если же заработная плата выдается наличными из кассы, то головная организация должна обеспечивать свои подразделения необходимым запасом наличности два раза в месяц – под зарплату и под аванс. Однако такой вариант имеет смысл, только если филиал расположен относительно недалеко от головной организации.

Передачу денег из кассы головная компания отражает проводками:

У филиала оприходование денег в кассу отразится записью:

Данный документ является недействующим с момента вступления в силу с отчетности за 2000 год ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина от 06.07.1999 г. № 43н.Вернуться назад

Утверждена приказом Минфина от 31.10.2000 г. № 94н.Вернуться назад

Автор придерживается мнения, что у филиалов не может быть в балансе счета 68 (субсчет «Расчеты по НДС»). Ведь сальдо по любому из субсчетов счета 68 отражает состояние расчетов с бюджетом по данному налогу на определенную дату. Плательщиком НДС признается головная организация, поэтому филиал, начисливший у себя в учете НДС от реализации, должен перечислить его не в бюджет, а ей. Аналогично и при принятии входного НДС к вычету: уменьшается задолженность не перед бюджетом, а перед головным офисом. К искажению налоговой базы применение счета 68 не ведет, но связано с нарушением методологии бухгалтерского учета, поскольку финансово-хозяйственная операция отражается не на том счете.Вернуться назад