Категория: Бланки/Образцы

Примечание. Письмо Минфина РФ № 03-04-05/24421 от 27.06.2013

Согласно НК РФ. не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Поэтому, освобождению от НДФЛ подлежат суммы компенсационных выплат, включая возмещение расходов в связи с использованием личного имущества работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора.

При этом размер возмещения расходов, должен подтверждаться документами :Компенсация за использование личного транспорта в служебных целях предусмотрена статьей 188 Трудового кодекса. Причем этот размер принимается при письменном соглашении работодателя и работника. И оформляется дополнительным соглашением к трудовому договору.

А вот в расходы по налогу на прибыль эта компенсация включается только в пределах норм. установленных постановлением Правительства РФ от 08.02.02 № 92 (подп.11 п. 1 ст. 264 НК РФ ).

Кроме самой суммы компенсации, работодатель вообще-то должен также оплатить работнику его расходы, по содержанию личного автомобиля работника, в том числе и затраты на ГСМ. Но, согласно письма Минфина России от 23.09.13 № 03-03-06/1/39239 расходы на ГСМ учесть при налогообложении прибыли не получится. Потому что, как полагает Минфин РФ, в сумме компенсации работнику уже учтено возмещение затрат по эксплуатации используемого для служебных поездок личного автомобиля (износ, ГСМ, техническое обслуживание, ремонт). Поэтому оснований для списания в расходы стоимости горюче-смазочных материалов, помимо сумм компенсаций, нет.

Примечание. Об этом также было написано "сто лет назад" в письме от 16.05.05 № 03-03-01-02/140

Налогообложение НДФЛ дохода сотрудника от использования служебного автомобиля без путевых листов и иных подтверждающих документовПримечание. ПИСЬМО МИНФИНА РФ от 11 июня 2014 г. N 03-04-05/28243

Статья 41 Налогового кодекса Российской Федерации определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 "Налог на доходы физических лиц" Кодекса.

В соответствии с п. 1 ст. 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

Использование сотрудником организации служебного автомобиля без путевых листов и иных подтверждающих документов означает возникновение у такого физического лица экономической выгоды в той мере, в которой эту выгоду можно оценить.

Такой доход подлежит обложению налогом на доходы физических лиц в порядке, предусмотренном ст. 211 НК РФ. устанавливающей особенности определения налоговой базы при получении доходов в натуральной форме.

C компенсации за использование личной машины работника нужно начислять взносы, если он ездит по доверенностиЕсли сотрудник управляет автомобилем по доверенности, то сумма возмещения за использование авто в служебных целях облагается страховыми взносами. Письмо Минтруда от 13.11.2015

Как известно, если работник с согласия и ведома работодателя пользуется принадлежащим ему транспортом для выполнения трудовых обязанностей, ему положена компенсация за использование личного имущества. Причем выплачиваемая сумма не подлежит обложению страховыми взносами (в размере, установленном соглашением между организаций и работником).

Но передача автомобиля по доверенности не означает перехода прав собственности. И в ситуации, когда сотрудник управляет автомобилем по доверенности. он не является его личным имуществом. По крайней мере, по мнению Минтруда. А значит, оснований для освобождения от обложения взносами компенсационных выплат за передоверенный автомобиль нет.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

KateKПрофи Откуда: Саратов Зарегистрирован: 17.02.2006 Сообщений: 9275

Re: Как рассчитать РАЗМЕР компенсации за использование личного транспорта?Какие нужны документы для обоснования выплаты сотруднику компенсации за использование личного автомобиля в служебных целях

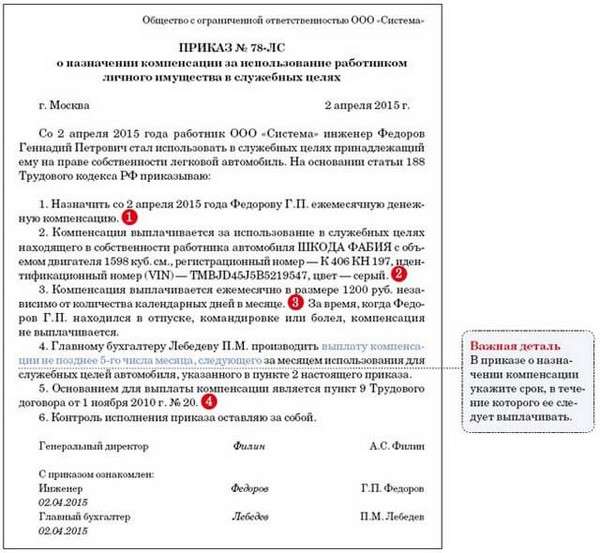

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя организации. В нем устанавливаются размеры такой компенсации. Кроме того, в бухгалтерии должна быть копия технического паспорта автомобиля. Об этом "УНП" заявила Надежда Киреева, главный государственный инспектор отдела налогообложения прибыли (доходов) УФНС России по г. Москве.

Также, как утверждает эксперт, нужно вести учет служебных поездок. Для этого используются путевые листы.

Если же работник пользуется машиной по доверенности, то компенсация выплачивается в таком же порядке, что и за машину, принадлежащую сотруднику на праве собственности, заявила Н. Киреева.

Я читала письмо Минфина, что компенсация устанавливается. Но если сотрудник не каждый день использует машину, то компенсация выплачивается пропорционально этим дням. Все поездки должны быть подтверждены путевыми. Ну а на расход бензина всегда существовали нормы.

Есть и вот такое мнение:

Хозоперации и налоги: тенденции спорных вопросов

Выпуск от 02.07.2009

Нужны ли путевые листы для учета расходов по выплате компенсации сотрудникам за использование личных автомобилей для служебных целей

(Постановление ФАС Центрального округа от 25.05.2009 по делу N А62-5333/2008)

Работники организации использовали в служебных целях личный транспорт. Компания выплачивала им компенсации, которые относила на расходы. Инспекция сочла это неправомерным в связи с непредставлением налогоплательщиком путевых листов и доначислила ему налог на прибыль.

Суд, поддержав организацию, указал, что выписывать путевые листы сотруднику, использующему личный автомобиль в служебных целях, налогоплательщик не обязан. Согласно положениям Постановления Правительства РФ от 08.02.2002 N 92 и п. 3 Письма Минфина России от 21.07.1992 N 57 путевые листы предназначены для учета работы автотранспорта организации, а не поездок работников на личном транспорте, даже если они осуществляются в служебных целях. Поэтому доначисление налога на прибыль было неправомерным.

Тенденция вопроса

Аналогичные выводы - Постановление ФАС Центрального округа от 10.04.2006 по делу N А48-6436/05-8

Противоположная позиция - Письма Минфина России от 13.04.2007 N 14-05-07/6, от 29.12.2006 N 03-05-02-04/192, Постановление ФАС Северо-Западного округа от 17.02.2006

Смотрите сами. Сумма компенсации достаточно высокая.

#9 23.11.2012 16:52:21 Re: Как рассчитать РАЗМЕР компенсации за использование личного транспорта?так у нас же ЕНВД. Налог на прибыль ни при чем. Вопрос может возникнуть лишь в части НДФЛ. Насчет путевых я молчу, он их будет заполнять. Я спрашивала лишь про чеки на бензин. Поскольку стоимость бензина уже включена в компенсацию, нужны ли они? Ведь по ним он не будет требовать оплаты, их ему не зачем предъявлять.

#10 23.11.2012 16:56:11 Re: Как рассчитать РАЗМЕР компенсации за использование личного транспорта?Но если сотрудник не каждый день использует машину, то компенсация выплачивается пропорционально этим дням.

ПИСЬМО от 21 июля 1992 г. N 57 п.5. Компенсация выплачивается один раз в месяц независимо от количества календарных дней.

6. За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Поговорим, кому и в каком размере выплачивается компенсация за использование личного транспорта в служебных целях в 2017 году.

Кому нужно выплачивать компенсациюКомпенсация за использование личного транспорта в служебных целях в 2017 году положена сотрудникам, которые часто выезжают по служебным делам. Определяет таких сотрудников руководитель. А список оформляет соответствующим приказом.

Кроме компенсации сотруднику нужно возместить расходы, которые он понес при эксплуатации своего имущества (ст. 188 ТК РФ).

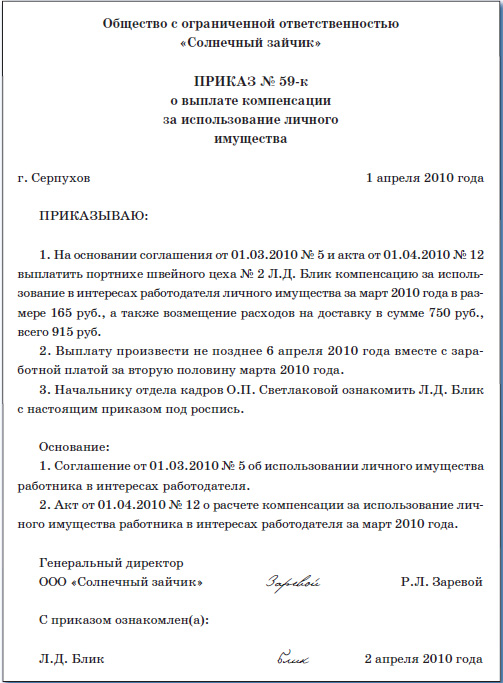

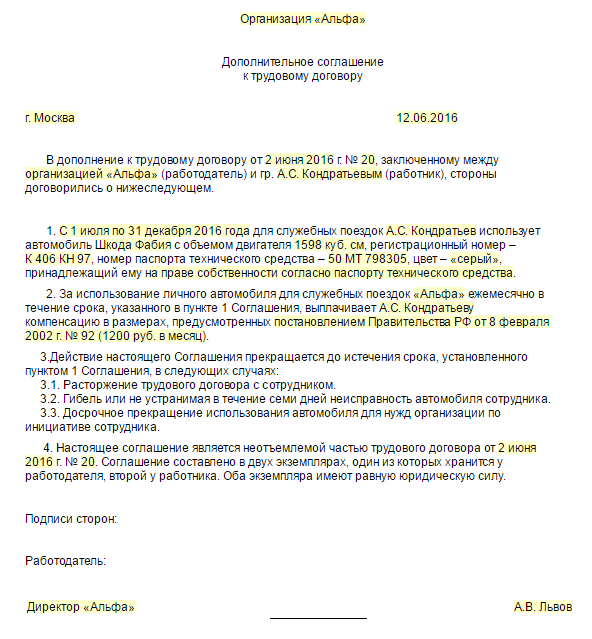

Как оформить выплату компенсацииУсловие о том, что работнику положена компенсация за использование личного транспорта в служебных целях 2017. можно оформить соответствующим приказом руководителя. Но проще всего предусмотреть в отдельном пункте трудового договора или дополнительном соглашении к нему. Образцы оформления смотрите ниже.

Если выплата компенсации будет оформлена приказом руководителя, укажите в нем конкретные сроки выплаты. При досрочном прекращении выплаты издайте соответствующий приказ. Образец смотрите ниже.

Как начислить компенсацию за использование личного транспортаКомпенсацию нужно начислять ежемесячно и в твердой сумме. Ее размер сотрудник и работодатель определяют в письменном соглашении. Количество календарных дней в месяце значения не имеет. Если сотрудник не выполнял на автомобиле служебные обязанности, компенсацию ему за это время не начисляйте.

Например, Иванов А.И. с 1 по 7 августа находился на больничном. С 8 по 19 августа был направлен в командировку. А с 20 августа ушел в ежегодный отпуск. За август Иванову А.И. компенсация не положена.

Не допустить ошибок в расчетах с работниками просто – надо оформить подписку на журнал «Зарплата». Ведь в каждом номере журнала вас ждут решения по самым горячим проблемам – все написано доступным и простым языком со ссылками на законодательство и арбитражную практику.

Компенсация за использование личного транспорта в служебных целях 2017: учетКомпенсация за использование личного транспорта в служебных целях в 2017 году не облагается НДФЛ и страховыми взносами. Но только в пределах установленных норм. А нормы определяются трудовым договором или приказом на выплату компенсации (письма Минфина России от 30.04.2015 № 03-04-05/25434, Минздравсоцразвития России от 12.03.2010 № 550-19).

Есть случаи, когда при выплате компенсации нужно удержать НДФЛ и начислить страховые взносы. Например, сотрудник управляет автомобилем, которым владеет его брат. Удержите в этом случае НДФЛ и начислите страховые взносы на сумму компенсации.

Сумму компенсации, если это необходимо, учтите при расчете налога на прибыль. Размеры компенсаций, которые можно учесть утверждены постановлением Правительства РФ от 08.02.2002 № 92.

Нормы ежемесячной компенсации такие:

Пример. Иванов А.И. исполняет служебные обязанности на своем транспорте. Руководитель ООО «Альфа» установил ему ежемесячную компенсацию в размере 2000 рублей. Объем двигателя автомобиля Иванова А.И. 1600 куб. см.

При расчете налога на прибыль бухгалтер учел компенсацию в размере 1200 рублей. Он включил ее в состав прочих расходов, связанных с производством и реализацией.

800 рублей бухгалтер прибыль не учел, так как эта сумма превышает установленные нормы.

Путевые листы на компенсациюИтак, работнику начислена компенсация за использование личного транспорта в служебных целях в 2017 году. А нужно ли оформлять путевые листы, чтобы ее выплатить? Специалисты Минфина считают, что нужно.

Путевой лист – это первичный документ. Он подтвердит, что транспорт сотрудника действительно использовался для служебных поездок. Это поможет обосновать понесенные расходы (письмо Минфина России от 23.09.2013 № 03-03-06/1/39406).

Путевой лист нужен, чтобы подтвердить возможность не удерживать НДФЛ с суммы компенсации, не начислять страховые взносы. А также он потребуется, чтобы учесть сумму компенсации при расчете налога на прибыль и единого налога при УСН.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Нужно ли удерживать НДФЛ и начислять страховые взносы с компенсации за использование личного автомобиля в служебных целях.

2. Можно ли учесть компенсацию за использование личного автомобиля в расходах по налогу на прибыль и УСН.

3. Как рассчитать сумму компенсации и отразить в бухгалтерском учете.

Порядок документального оформления компенсации работнику за использование личного автомобиля в служебных целях мы рассмотрели ранее. Теперь остается выяснить: какими налогами и взносами облагается компенсация и как ее учесть в налоговом и бухгалтерском учете? Забегая немного вперед, скажу, что ответ на эти вопросы во многом зависит от того, является работник собственником автомобиля, или использует его по доверенности. Заинтригованы? Тогда читайте статью.

НДФЛ и страховые взносы с компенсации за использование личного автомобиляРаботник является собственником автомобиля

Согласно п. 3 ст. 217 НК РФ компенсация за использование личного автомобиля и суммы возмещения расходов, понесенных в результате такого использования, не облагаются НДФЛ и не отражаются в справке 2-НДФЛ. Причем указанные выплаты не облагаются НДФЛ целиком, без каких-либо ограничений. Нормы компенсации за использование личного транспорта установлены законодательством только для учета этих сумм при расчете налога на прибыль, для расчета НДФР нормы не применяются. Такую позицию поддерживает Минфин РФ: Письма от 27.08.2013 № 03-04-06/35076 и от 31.12.2010 № 03-04-06/6-327.

В соответствии с пп. «и» п. 2 ч. 1 ст. 9 Федерального Закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», компенсация за использование личного транспорта в служебных целях и суммы возмещения расходов не облагаются страховыми взносами. При этом не облагаются взносами компенсации и возмещения в полной сумме, установленной соглашением между работодателем и работником (Письма Минздравсоцразвития России от 26.05.2010 № 1343-19, от 12.03.2010 № 550-19, ПФР от 29.09.2010 № 30-21/10260 (п. 2), ФСС РФ от 17.11.2011 N 14-03-11/08-13985).

Работник не является собственником автомобиля

Если работник управляет автомобилем по доверенности, то вопрос: облагать НДФЛ и страховыми взносами сумму компенсации или нет – является спорным. Согласно официальным разъяснениям Минфина, ФНС и Минтруда, компенсация работнику за использование автомобиля, управляемого по доверенности, подлежит обложению НДФЛ и взносами: Письмо Министерства труда и социальной защиты РФ от 26 февраля 2014 г. № 17-3/В-92 (в отношении страховых взносов), Письмо Минфина России от 08.08.2012 № 03-04-06/9-228, от 21.02.2012 № 03-04-06/3-42 и ФНС России от 25.10.2012 N ЕД-4-3/18123@ (в отношении НДФЛ). Контролирующие органы мотивируют свою позицию тем, что Трудовым кодексом предусмотрена компенсация за использование личного имущества, а по их мнению, личным считается имущество, принадлежащее работнику на праве собственности. В связи с этим не облагается взносами и НДФЛ только компенсация за использование автомобиля, собственником которого является сам работник.

Однако российское законодательство не содержит четкого определения термина «личное имущества», то есть им может считаться имущество, принадлежащее на любом законном праве, в том числе на праве владения и пользования по доверенности. Такое мнение высказал Высший арбитражный суд в Определении от 24.01.2014 № ВАС-4/14 по делу № А76-24083/2012. Так что, уважаемые коллеги, наш суд оказался если не самым гуманным, то, по крайней мере, вполне справедливым. Начало судебной практике на высшем уровне положено, и, несмотря на то, что пока такое решение вынесено в отношении страховых взносов с компенсации за использование работниками транспорта, управляемого по доверенности, есть основания надеяться на аналогичную точку зрения и в отношении НДФЛ.

Как Вы понимаете, в случае, если работник не является собственником автомобиля, Вам самостоятельно необходимо принять решение: включать сумму компенсации в базу для расчета НДФЛ и страховых взносов, чтобы избежать претензий контролирующих органов, или не включать. Во втором случае нужно быть готовыми отстаивать свою позицию в суде, при необходимости.

Налоговый учет компенсации за использование личного автомобиляРаботник является собственником автомобиля

В соответствии с пп. 11 п. 1 ст. 264 НК РФ компенсация за использование личных автомобилей в служебных целях учитывается в расходах при расчете налога на прибыль в составе прочих расходов, связанных с производством и реализацией. Однако принять к расходам можно не всю сумму компенсации, а лишь в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

Налогоплательщики, применяющие УСН с объектом налогообложения «доходы минус расходы» также могут уменьшить налогооблагаемую базу на суммы компенсаций сотрудникам за использование личного транспорта на основании пп. 12 п. 1 ст. 346.16 НК РФ. При этом суммы компенсации учитываются в налоговых расходах в пределах норм, как и для расчета налога на прибыль.

Нормы расходов на выплату компенсации за использование личного автомобиля (Постановление Правительства РФ от 08.02.2002 № 92):

Рабочий объем двигателя легкового автомобиля

Работник не является собственником автомобиля

Так же, как и в случае с НДФЛ, Минфин считает, что при управлении автомобилем по доверенности, суммы компенсации не учитываются в налоговых расходах (Письмо Минфина России от 03.05.2012 № 03-03-06/2/49). Однако я уже упоминала Решение ВАС, согласно которому к «личному» имуществу сотрудника относится и автомобиль, принадлежащий на праве владения или пользования по доверенности, поэтому есть шанс отстоять в суде право включать в расходы такую компенсацию. Решать, какой вариант выбрать, конечно, только Вам.

Компенсация за использование личного транспорта в служебных целях учитывается на счете 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами затрат (20, 23, 25, 26, 44). В бухгалтерском учете, в отличие от налогового, в расходах учитывается вся сумма компенсации и возмещения затрат, согласованная между работником и работодателем и подтвержденная документально.

Пример расчета компенсации за использование личного автомобиля

По соглашению менеджеру по продажам за использование личного автомобиля MITSUBISHI LANCER 1,6 выплачивается:

3 сентября работник сдал в бухгалтерию утвержденный руководителем отчет об использовании личного транспорта за август с приложенными чеками АЗС. Согласно отчету пробег автомобиля в служебных целях в августе составил 1 500 км. Кроме того, сотрудник находился в ежегодном оплачиваемом отпуске 14 дней (18.08.14-31.08.14). Рассчитаем сумму компенсации за использование личного автомобиля и сумму возмещения расходов за август:

Отражение в бухгалтерском учете:

Перечислена компенсация на карту сотруднику

В налоговом же учете принимаемая сумма компенсации за использование личного автомобиля составит всего лишь 1 200 руб. То есть сверхнормативная компенсация в размере 5 295,69 не уменьшит ни налог на прибыль, ни налог при УСН.

Итак, целых две статьи я посвятила вопросу компенсации за использование личного автомобиля в служебных целях: от документального оформления до начисления и отражения в учете. Выводы можно сделать следующие:

1. Начислять компенсацию за использование личного транспорта сотруднику выгоднее, чем добавлять эту сумму, например, в премию, как часто делают работодатели. Это связано с тем, что на сумму компенсации не начисляются страховые взносы и не удерживается НДФЛ (в общем случае), а вот премии облагаются и взносами и НДФЛ .

2. Компенсировать использование личного транспорта сотрудникам целесообразно в том случае, когда суммы компенсации ненамного превышают нормы расходов, учитываемые при расчете налога на прибыль и при УСН, то есть 1 200 – 1 500 рублей в месяц. Если же выплаты более значительные, то работодателю стоит задуматься над альтернативными вариантами решения «транспортного вопроса», например, аренда автомобиля у сотрудника или у стороннего лица. либо использование собственного автомобиля. Их мы обязательно рассмотрим в следующих статьях.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:1. НК РФ (часть 2)

2. Федеральный Закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

3. Постановление Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией»

Кодексы, Федеральные законы, Постановления Правительства РФ опубликованы на Официальном интернет-портале правовой информации http://pravo.gov.ru/

4. Определение ВАС РФ от 24.01.2014 № ВАС-4/14 по делу N А76-24083/2012