Категория: Бланки/Образцы

г. Москва «___» ______200_ г.

ОТЧЕТ КОМИССИОНЕРА

По договору комиссии № от «__» _______ 200_ г.

ЗА «месяц» 200_ ГОДА

1. Движение товара:

Остаток товара на начало месяца – руб. коп.

Поступило товара от Комитента

за отчетный период на сумму – руб. коп.

возвращено товара Комитенту

на сумму - руб. коп.

реализовано товара за минусом

возврата товара покупателям – руб. коп.

остаток товара на конец месяца

составил - руб. коп.

2. Движение денежных средств:

Остаток задолженности Комиссионера

На начало месяца составила - руб. коп.

Получено денежных средств от

реализации товара Комитента - руб. коп.

Возвращено покупателям - руб. коп.

Перечислено комитенту - руб. коп.

Поступило от Комитента - руб. коп.

Комиссионное вознаграждение

за месяц - руб. коп.

Задолженность Комиссионера перед

Комитентом на конец месяца - руб. коп.

Комиссионер

__Директор___ _________________ ___Сидоров С. С.

(должность) (подпись) Ф. И. О.

Отчет утвердил Комитент

__Руководитель___ __________________ __Иванов И. И.__

(должность) (подпись) Ф. И. О.

Представленные на сайте формы и тексты договоров - всего лишь образцы и их можно использовать, дорабатывая для каждого конкретного случая.

Уважаемые посетители! Группа юридических компаний «Лекс» специализируется в договорном законодательстве и предлагает Вам свои услуги по разработке договора. Юридическую услугу по составлению договора Вы можете заказать одним из следующих способов:

ДОГОВОР КОМИССИИ N ____

на приобретение автомобиля

"___"_________ ____ г.

_____________________________________, именуем__ в дальнейшем "Комитент", в лице ___________________________, действующе__ на основании ______________, с одной стороны, и __________________________________, именуем__ в дальнейшем "Комиссионер", в лице ______________________________________, действующе__ на основании ____________________, с другой стороны, заключили настоящий договор о нижеследующем:

При заключении настоящего договора стороны руководствовались нормативными актами российского гражданского законодательства, регулирующими правоотношения при исполнении договоров комиссии, в том числе главой 51 "Комиссия" Гражданского кодекса Российской Федерации.

По взаимному соглашению сторон ничто из условий настоящего договора не может толковаться как установление отношений между заказчиком и исполнителем либо продавцом и покупателем, а может толковаться лишь как отношения между Комитентом и Комиссионером.

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Комиссионер обязуется приобрести по поручению Комитента автомобиль марки __________________________ (далее - "Товар") от своего имени, но за счет Комитента. В свою очередь, Комитент обязуется выплатить Комиссионеру вознаграждение за выполненное поручение.

1.2. Автомобиль, указанный в п. 1.1 настоящего договора, должен быть приобретен по цене не выше ________________.

1.3. Принятое поручение Комиссионер обязуется исполнить на условиях, наиболее выгодных для Комитента.

1.4. Сведения об автомобиле должны быть указаны по форме, приведенной в приложении N 1 (КОМИС-1а).

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Комиссионер обязан:

- приобрести автомобиль на условиях, наиболее выгодных для Комитента, в том числе по цене, не выше назначенной ему последним;

- в целях выполнения настоящего договора заключить договор купли-продажи с продавцом автомобиля;

- исполнить все обязанности и осуществить все права по сделкам, совершенным с третьими лицами в рамках настоящего договора;

- выполнять обязательства по приобретению автомобиля для Комитента в сроки, установленные дополнительным соглашением сторон в письменной форме;

- уведомить Комитента о нарушении третьим лицом условий сделки, заключенной с ним Комиссионером в рамках настоящего договора и дополнительного соглашения к нему;

- отвечать перед Комитентом за утрату, недостачу или повреждение находящегося у него имущества Комитента в случае, если утрата, недостача или повреждение произошли по его вине;

- принимать меры к охране прав Комитента на его имущество, находящееся у Комиссионера;

- представить Комитенту отчет о выполненной работе и передать ему все полученное по договору комиссии;

- принять меры, необходимые для обеспечения сохранности имущества Комитента.

2.1.1. Комиссионер вправе отказаться от исполнения настоящего договора. В этом случае Комиссионер должен уведомить Комитента о прекращении договора не позднее чем за __________ дней (минимальный срок 30 дней).

2.2. Комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение и суммы, израсходованные им на исполнение комиссионного поручения, из денежных средств, поступивших к нему от Комитента для приобретения автомобиля.

2.3. Комиссионер вправе удерживать находящийся у него автомобиль, которые подлежат передаче Комитенту либо лицу, указанному Комитентом, в обеспечение своих требований по договору комиссии.

2.4. Комитент также вправе заключать договор субкомиссии в целях исполнения настоящего договора.

2.5. Комитент обязан:

- принять от Комиссионера все приобретенное по настоящему договору;

- возместить Комиссионеру разницу в стоимости, в случае если автомобиль был приобретен по цене выше установленной Комитентом, если не докажет, что не было возможности приобрести автомобиль по назначенной цене;

- выплачивать Комиссионеру вознаграждение за оказанные услуги в размерах, оговоренных в настоящем договоре (в дополнительных соглашениях);

- возмещать Комиссионеру суммы, израсходованные им по исполнению поручения;

- уплачивать Комиссионеру вознаграждение за совершенные им сделки, в случае отмены поручения возмещать Комиссионеру понесенные им до отмены поручения расходы.

2.6. Комитент вправе в любое время отказаться от исполнения настоящего договора, отменив данное Комиссионеру поручение, уведомив об этом Комиссионера не позднее чем за _______ дней (минимальный срок 30 дней) с возмещением убытков Комиссионеру, вызванных отменой поручения. В этом случае Комитент обязан выплатить Комиссионеру вознаграждение за сделки, совершенные им до прекращения настоящего договора, а также возместить Комиссионеру понесенные им до прекращения настоящего договора расходы.

2.7. В случае ликвидации либо реорганизации Комитента его поручение сохраняет свою силу для Комиссионера до тех пор, пока не поступят надлежащие указания от правопреемников либо представителей Комитента.

2.8. Если Комиссионер откажется от исполнения принятого поручения вследствие нарушения договора комиссии Комитентом, он вправе получить как возмещение понесенных расходов, так и комиссионное вознаграждение.

2.9. Кредиторы Комитента, пользующиеся в отношении очередности удовлетворения своих требований преимуществом перед залогодержателями, не лишаются права на удовлетворение этих требований из удержанных Комиссионером сумм.

3. РАСЧЕТЫ И ОТВЕТСТВЕННОСТЬ ПО ДОГОВОРУ

3.1. За исполнение поручения по настоящему договору Комитент обязуется уплатить Комиссионеру комиссионное вознаграждение в размере _________ (___________________________) руб. (_____% от цены, согласованной сторонами в п. 1.2 настоящего договора).

3.2. В случае если Комиссионер обеспечит продажу Товара на более выгодных для Комитента условиях, чем согласовано сторонами, Комитент в качестве дополнительного вознаграждения уплачивает Комиссионеру __________ процентов от полученной выгоды.

3.3. При заключении соответствующего договора с покупателем Комиссионер обязуется действовать в интересах Комитента.

3.4. Вознаграждение перечисляется Комитентом по платежному поручению на расчетный счет Комиссионера после предоставления им отчета о выполнении поручения (или в другие сроки).

3.5. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

3.6. Неисполнение одной из сторон условий настоящего договора, приведшее к материальным потерям другой стороны, влечет за собой применение к виновной стороне штрафных санкций в размере нанесенного ущерба и может служить основанием досрочного прекращения договора по инициативе добросовестной стороны.

3.7. Комиссионер отвечает перед Комитентом за невыполнение обязанности застраховать имущество Комитента, если такая обязанность будет определена в дополнительном соглашении к настоящему договору, в размере страховой суммы, которую должен был бы получить Комитент, если бы договор страхования был заключен. Ответственность по настоящему пункту Комиссионер несет лишь при наступлении страхового случая.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если обстоятельства, перечисленные в п. 4.1 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры или разногласия, возникающие между сторонами по настоящему договору или в связи с ним, разрешаются путем переговоров между сторонами.

6.2. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в суде на территории Российской Федерации на основании права Российской Федерации в порядке, установленном законодательством Российской Федерации.

6.3. По вопросам, не урегулированным договором, подлежат применению законы и иные правовые акты Российской Федерации, в том числе соответствующие правовые акты, принятые субъектами Российской Федерации и органами местного самоуправления. В случае противоречия условий договора положениям законов и иных правовых актов подлежит применению закон или иной правовой акт.

7. ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор прекращается:

- при отказе Комитента от исполнения договора;

- по соглашению сторон;

- по инициативе Комиссионера в случае, если выяснится невозможность исполнения поручения или нарушения Комитентом условий настоящего договора и дополнительного соглашения к нему;

- признания Комиссионера несостоятельным (банкротом). В этом случае права и обязанности по сделкам, заключенным им для Комитента во исполнение указаний последнего, переходят к Комитенту;

- по иным основаниям, предусмотренным действующим законодательством.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

8.2. Все уведомления и сообщения должны направляться в письменной форме. Сообщения будут считаться направленными надлежащим образом, если они посланы заказным письмом, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

8.3. Настоящий договор вступает в силу с момента его подписания сторонами и действует до выполнения сторонами своих обязательств.

8.4. Настоящий договор составлен в ___ экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

8.5. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

9. ПОЧТОВЫЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

г. _____________ "__" ________ 20__ г.

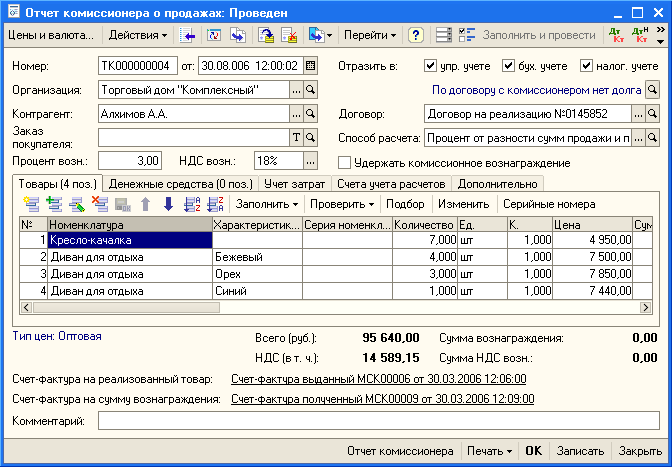

____________________________________, именуем___ в дальнейшем "Комиссионер", в лице ___________________, действующ__ на основании _______________, составил настоящий отчет об исполнении комиссионного поручения (далее - Отчет) по Договору комиссии N ___ от "___" ___________ 20___ г. (далее - Договор) о том, что:

1. Во исполнение п. 1.1 Договора Комиссионер в период с "___" _________ 20__ г. по "___" ___________ 20__ г. приобрел для _____________________, именуем___ в дальнейшем "Комитент", следующий товар:

Общая стоимость приобретенного товара: _______ руб. (сумма указывается прописью), в том числе НДС в размере________ руб. (сумма указывается прописью).

2. Сумма комиссионного вознаграждения: _____ (_______) руб. в том числе НДС в размере (___%) _______ (__________) руб.

(п. 3 включается в Отчет, если Комиссионером при приобретении товара была получена дополнительная выгода/в противном случае п. 3 следует исключить, последующую нумерацию пунктов изменить)

3. Общая сумма дополнительной выгоды:__________________ руб. (сумма указывается прописью), в том числе НДС в размере ______________ руб. (сумма указывается прописью). Сумма дополнительной выгоды, причитающаяся Комиссионеру, ___________ (__________) руб. в том числе НДС в размере __________ (__________) руб.

(п. 4 включается в Отчет, если Комиссионером были допущены отступления от указанной Комитентом максимальной цены приобретения/в противном случае п. 4 следует исключить, последующую нумерацию пунктов изменить)

4. Общая сумма разницы в стоимости товара (если цена приобретения товара выше максимальной цены, согласованной Комитентом): __________________ руб. (сумма указывается прописью), в том числе НДС в размере ______________ руб. (сумма указывается прописью).

Сумма разницы в стоимости товара, не возмещаемая Комитентом Комиссионеру, ___________ (__________) руб. в том числе НДС в размере __________ (__________) руб.

Отступления от указаний Комитента допущены Комиссионером в силу ____________________ (указываются причины допущенных отступлений от указаний Комитента).

(п. 5 включается в Отчет, если п. 2.2 Договора предусмотрено возмещение Комитентом расходов Комиссионера на исполнение комиссионного поручения/в противном случае п. 5 следует исключить, последующую нумерацию пунктов изменить)

5. Общая сумма расходов, подлежащая возмещению Комитентом согласно Отчету Комиссионера о фактически понесенных расходах, составила ___________ (__________) руб. в том числе НДС в размере __________ (__________) руб.

6. Всего по настоящему Отчету причитается Комиссионеру к получению _______ (_________) руб. в том числе НДС в размере _____ (__________) руб.

Во исполнение п. 2.1 Договора Комитент перечислил "__" _________ 20__ г. на счет Комиссионера _________________ (______________) руб. для выполнения комиссионного поручения.

Итого подлежит (выбрать нужное)

_______ (_________) руб. в том числе НДС в размере _____ (__________) руб.

7. Настоящий Отчет составлен в двух экземплярах, по одному для Комитента и Комиссионера. Комитент, имеющий возражения по Отчету, должен сообщить о них Комиссионеру в срок, предусмотренный п. 3.2.2 Договора.

8. Приложения к Отчету:

- Отчет Комиссионера о фактически понесенных расходах (если п. 2.2 Договора предусмотрено возмещение расходов Комиссионера на исполнение комиссионного поручения за счет Комитента);

- _____________________________ (копии договоров на приобретение товаров, копии товарных накладных и др.).

Отчет принят Комитентом без возражений/не принят Комитентом в связи с возражениями, которые прилагаются (ненужное вычеркнуть).

В соответствии с п. 1 ст. 990 Гражданского кодекса РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если в сделке назван комитент (абз. 2 п. 1 ст. 990 ГК РФ). Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ).

По исполнении поручения организация (комиссионер) обязана представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ). Комиссионер вправе удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (ст. 997 ГК РФ).

Согласно ст. 1001 ГК РФ комиссионер имеет право на возмещение расходов, связанных с исполнением поручения комиссионера, за исключением расходов на хранение имущества комитента, если иное не установлено в договоре комиссии.

На практике комиссионер по договорам комиссии реализует товар комитета или приобретает товар для комитента.

Рассмотрим порядок бухгалтерского и налогового учета подобных операций.

Реализация комиссионером товара комитента Бухгалтерский учетПоскольку собственником полученной комиссионером для реализации продукции остается комитент, комиссионер учитывает эту продукцию на забалансовом счете 004 "Товары, принятые на комиссию" по цене, предусмотренной в приемо-сдаточных документах (то есть по цене, согласованной с комитентом).

При продаже продукции комитента ее стоимость списывается комиссионером с указанного забалансового счета (п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

На дату отгрузки покупателю продукции комитента комиссионер отражает в учете дебиторскую задолженность покупателя по оплате продукции и кредиторскую задолженность перед комитентом в размере продажной цены данной продукции.

При этом в бухгалтерском учете комиссионера производится запись по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", аналитический счет "Расчеты с комитентом".

Денежные средства, поступившие комиссионеру от покупателя и подлежащие перечислению комитенту после удержания из них суммы комиссионного вознаграждения, не признаются ни доходами, ни расходами организации-комиссионера (п. 3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. 3 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Выручка, связанная с оказанием услуг комиссионером (комиссионное вознаграждение), является доходом от обычных видов деятельности и отражается в бухгалтерском учете по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка", в корреспонденции с дебетом счета 76, аналитический счет "Расчеты с комитентом" (п. 5 ПБУ 9/99, Инструкция по применению Плана счетов). Выручка от оказания посреднических услуг признается на дату утверждения комитентом отчета комиссионера (п. 12 ПБУ 9/99).

Налог на добавленную стоимость (НДС)Порядок оформления счетов-фактур, Правила ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, применяемых при расчетах по налогу на добавленную стоимость, регламентируются Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

При реализации продукции комитента организация-комиссионер в течение пяти календарных дней с даты отгрузки выставляет покупателю от своего имени счет-фактуру, который регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге продаж (пп. "а" п. 1 Правил заполнения счетов-фактур, пп. "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 6 п. 20 Правил ведения книги продаж, см. также Письмо Минфина России от 23.04.2012 N 03-07-09/40).

Комиссионер сообщает комитенту реквизиты выставленного покупателю счета-фактуры, после чего получает от комитента счет-фактуру с аналогичными данными. Полученный от комитента счет-фактура регистрируется комиссионером в ч. 2 журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге покупок (пп. "а" п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, пп. "в" п. 19 Правил ведения книги покупок).

Операции по реализации посреднических услуг являются объектом налогообложения по НДС.

При этом в налоговую базу включаются суммы комиссионного вознаграждения (пп. 1 п. 1 ст. 146, п. 1 ст. 156 Налогового кодекса РФ).

На сумму своего вознаграждения, предусмотренного договором комиссии, организация-комиссионер выставляет комитенту счет-фактуру, который регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур, а также в книге продаж (п. 1, пп. "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 20 Правил ведения книги продаж).

Сумма НДС, исчисленная с комиссионного вознаграждения, отражается по дебету счета 90, субсчет 90-3 "Налог на добавленную стоимость", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" (Инструкция по применению Плана счетов).

Налог на прибыль организацийВыручка от продажи продукции комитента, поступившая на расчетный счет комиссионера и подлежащая перечислению комитенту, для целей налогообложения прибыли не учитывается в доходах комиссионера (пп. 9 п. 1 ст. 251 НК РФ).

Затраты, понесенные комиссионером в интересах комитента и возмещаемые последним для целей налогообложения прибыли не признаются расходом комиссионера (п. 9 ст. 270 НК РФ).

Налогооблагаемым доходом комиссионера признается сумма комиссионного вознаграждения (без учета НДС) на дату утверждения комитентом отчета комиссионера (п. п. 1, 2 ст. 249, п. 1 ст. 248, п. п. 1, 3 ст. 271 НК РФ).

Как отражаются в учете организации-комиссионера операции по реализации продукции комитента, а также возмещение комитентом расходов комиссионера на хранение этой продукции в соответствии с условиями договора комиссии? Денежные средства в счет возмещения указанных затрат перечисляются комитентом на расчетный счет комиссионера после исполнения поручения по договору комиссии.

Организация-комиссионер получила от комитента для реализации продукцию, продажная цена которой установлена договором комиссии в сумме 590 000 руб. (в том числе НДС 90 000 руб.).

Комиссионное вознаграждение составляет 7% от продажной цены и удерживается комиссионером из средств, получаемых от покупателя продукции.

В рамках исполнения поручения комитента организация понесла расходы, связанные с хранением продукции, в сумме 30 000 руб. (с учетом НДС).

В соответствии с условиями договора комиссии расходы на хранение продукции подлежат возмещению комитентом.

Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления.

Затраты на оплату услуг по хранению продукции, подлежащие возмещению комитентом, не признаются расходами комиссионера и отражаются в учете как возникновение кредиторской задолженности комиссионера по оплате этих услуг и дебиторской задолженности комитента по их возмещению.

При этом производится бухгалтерская запись по кредиту счета 76, аналитический счет "Расчеты по оплате услуг по хранению продукции комитента", в корреспонденции с дебетом счета 76, аналитический счет "Расчеты с комитентом" (п. 3, абз. 4, 5 п. 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Денежные средства, полученные от комитента в счет возмещения указанных затрат, не признаются доходом организации (п. 2 ПБУ 9/99).

Счет-фактуру, выставленный комиссионеру за услуги по хранению, комиссионер регистрирует в ч. 2 журнала учета полученных и выставленных счетов-фактур без регистрации в книге покупок (пп. "а" п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур). Копию указанного счета-фактуры комиссионер передает комитенту (пп. "а" п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Комиссионер выставляет комитенту счет-фактуру исходя из показателей счета-фактуры, выставленного комиссионеру за услуги по хранению. Данный счет-фактуру комиссионер регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур без регистрации в книге продаж (п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 3 Правил ведения книги продаж).

Затраты, понесенные комиссионером в интересах комитента и возмещаемые последним (в данном случае - расходы по хранению продукции комитента), для целей налогообложения прибыли не признаются расходом комиссионера (п. 9 ст. 270 НК РФ).

Приобретение комиссионером товара для комитента Бухгалтерский учетСпециальный порядок отражения в бухгалтерском учете расчетов по посредническим договорам нормативно не закреплен.

При совершении сделок с третьими лицами в рамках посреднического договора комиссионер действует в интересах и за счет комитента.

Соответственно, доходы и расходы по таким сделкам являются доходами и расходами комитента и отражаются в учете комитента.

В бухгалтерском учете комиссионера, участвующего в расчетах по сделкам, заключаемым в рамках исполнения договора комиссии, отражается только информация об указанных расчетах.

Денежные средства, поступившие комиссионеру от комитента на оплату стоимости приобретаемого товара, не признаются доходом организации-комиссионера, поскольку не отвечают требованиям п. 2 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, а отражаются в учете в качестве кредиторской задолженности перед комитентом (абз. 7 п. 12 ПБУ 9/99).

Соответственно, при перечислении денежных средств комитента продавцу в оплату товара в учете организации-комиссионера не возникает расходов, определенных п. 2 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Для расчетов с комитентом по договору комиссии может применяться счет 76 "Расчеты с разными дебиторами и кредиторами", к которому для обособления расчетов по разным операциям открываются соответствующие аналитические счета, что предусмотрено абз. 4, 8 Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

Поступление денежных средств от комитента отражается по дебету счета 51 "Расчетные счета" в корреспонденции с кредитом счета 76, аналитический счет, например, 76-т "Расчеты с комитентом за приобретенный товар".

При получении от продавца товара, приобретенного для комитента, в учете комиссионера отражается кредиторская задолженность по оплате перед продавцом, которая относится на расчеты с комитентом (подлежит погашению за счет комитента). При этом производится запись по дебету счета 76, аналитический счет 76-т, и кредиту счета 60 "Расчеты с поставщиками и подрядчиками", аналитический счет 60-п "Расчеты с продавцом товара" (Инструкция по применению Плана счетов).

Поскольку товар, приобретенный комиссионером за счет комитента, является собственностью последнего, он учитывается комиссионером на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" по цене, указанной в отгрузочных документах продавца (Инструкция по применению Плана счетов).

По мере передачи товара комитенту он списывается комиссионером с забалансового счета.

Выручка, связанная с оказанием посреднических услуг (комиссионное вознаграждение), признается доходом от обычных видов деятельности и отражается в бухгалтерском учете организации по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка", в корреспонденции с дебетом счета 76, аналитический счет 76-в "Расчеты с комитентом по сумме вознаграждения" (п. 5 ПБУ 9/99, Инструкция по применению Плана счетов). Выручка признается на дату утверждения комитентом отчета комиссионера (п. 12 ПБУ 9/99).

Поступление от комитента причитающихся комиссионеру денежных средств (комиссионное вознаграждение) отражается записью по дебету счета 51 и кредиту счета 76, аналитический счет 76-т.

Налог на добавленную стоимость (НДС) НДС по комиссионному вознаграждениюОперации по оказанию посреднических услуг на территории РФ являются объектом налогообложения по НДС, что следует из пп. 1 п. 1 ст. 146 Налогового кодекса РФ.

При этом налоговая база определяется как сумма дохода, полученная в виде комиссионного вознаграждения, а сумма НДС рассчитывается с применением ставки 18% (п. 1 ст. 156, п. 3 ст. 164 НК РФ).

Датой оказания посреднических услуг является день, когда комиссионер признается исполнившим поручение согласно условиям договора, т.е. - дата утверждения комитентом отчета комиссионера.

Следовательно, исходя из пп. 1 п. 1 ст. 167 НК РФ сумма комиссионного вознаграждения включается в налоговую базу по НДС на дату утверждения комитентом отчета комиссионера.

Выставление счета-фактуры на сумму комиссионного вознаграждения производится в общеустановленном порядке не позднее пяти календарных дней с даты принятия комитентом отчета комиссионера (п. 3 ст. 168, п. 1 ст. 169 НК РФ).

Общий порядок выставления счетов-фактур, в том числе при посреднических операциях, закреплен в Постановлении Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Счет-фактура на сумму вознаграждения регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж комиссионера (п. 3, пп. "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемого при расчетах по налогу на добавленную стоимость, п. 3, абз. 1 п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Обращаем Ваше внимание, с 01.01.2015 с комиссионеров - налогоплательщиков НДС снимается обязанность по ведению журнала учета в отношении счетов-фактур, выставленных на сумму комиссионного вознаграждения (п. 3 ст. 169 НК РФ, пп. "а" п. 4 ст. 1, ч. 2 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации").

Однако в случае выставления и (или) получения комиссионером счетов-фактур при осуществлении им предпринимательской деятельности в интересах комитента комиссионер будет обязан вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности (п. 3.1 ст. 169 НК РФ, пп. "б" п. 3 ст. 1, ч. 2 ст. 3 Федерального закона N 238-ФЗ).

Порядок выставления счетов-фактур при приобретении товара комиссионером в интересах комитентаПо общему правилу покупатель имущества (в данном случае - комитент), в соответствии с пп. 1 п. 2 ст. 171 НК РФ, имеет право на налоговый вычет суммы НДС, предъявленного продавцом товара.

Основанием для такого вычета является счет-фактура, выставленный покупателю продавцом товара. Это следует из п. 1 ст. 172, п. 1 ст. 169 НК РФ.

При приобретении товара покупателем выступает комиссионер, действующий от своего имени, в связи с чем счет-фактура выставляется продавцом на имя комиссионера.

Полученный от продавца счет-фактуру комиссионер регистрирует в ч. 2 журнала учета полученных и выставленных счетов-фактур (пп. "а" п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур).

При этом в книге покупок указанный счет-фактура не отражается, поскольку у комиссионера не возникает права на налоговый вычет (п. 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Комиссионер выставляет (перевыставляет) комитенту счет-фактуру с показателями, перенесенными им из счета-фактуры, полученного от продавца.

Выставленный счет-фактура регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур без регистрации в книге продаж, поскольку обязанности по начислению НДС у комиссионера не возникает (пп. "а" п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, п. 3 Правил ведения книги продаж).

Вместе с выставленным от своего имени счетом-фактурой комиссионер передает комитенту заверенную копию счета-фактуры продавца (пп. "а" п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур).

Налог на прибыль организацийДенежные средства, поступившие от комитента для исполнения поручения и перечисленные продавцу товара, не признаются ни доходами, ни расходами организации (пп. 9 п. 1 ст. 251, п. 9 ст. 270 НК РФ).

В соответствии с п. п. 1, 2 ст. 249 НК РФ налогооблагаемым доходом организации признается сумма комиссионного вознаграждения.

Указанный доход (без учета НДС) включается в состав доходов от реализации на основании пп. 1, абз. 5 п. 1 ст. 248 НК РФ.

При применении метода начисления доход от реализации посреднических услуг (комиссионное вознаграждение) признается на дату утверждения отчета комитентом.

Это следует из п. п. 1, 3 ст. 271 НК РФ.

Организация-комиссионер заключила договор на приобретение товара для комитента на сумму 472 000 руб. (в том числе НДС 72 000 руб.), после чего комитент перечислил комиссионеру денежные средства на оплату товара в полном объеме.

Вознаграждение комиссионера составляет 41 300 руб. (в том числе НДС 6 300 руб.). Причитающиеся комиссионеру суммы (комиссионное вознаграждение) перечислены комитентом на счет комиссионера в месяце поставки товара комитенту и утверждения отчета комиссионера.

В учете организации-комиссионера приобретение товара для комитента, будет отражено следующими записями: