Категория: Бланки/Образцы

При увольнении сотрудника необходимо выплатить ему заработную плату за все отработанное время по день увольнения включительно, а также компенсацию за неиспользованный отпуск. В некоторых случаях также выплачивается выходное пособие.

В соответствии со ст. 140 ТК РФ. все расчеты с работником при увольнении производятся в день его увольнения. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Компенсация за неиспользованный отпускСначала нужно определить, за какое количество дней положена компенсация. Для этого сделайте следующее:

Сотрудник работал в компании с 18.03.2011г. и увольняется 23.08.2013. За это время он был в отпуске 2 раза по 28 дней и в отпуске без сохранения зарплаты 20 дней (в течение 1 рабочего года).

За каждые 12 месяцев сотруднику положено 28 дней отпуска. Рассчитаем количество дней отпусков на которые сотрудник имеет право за весь период работы:

28 / 12 * 29 = 67,67 дней

Определим количество неиспользованных дней отпуска:

67,67 — 56 = 11,67

За это количество дней и нужно выплатить компенсацию при увольнении.

Сумма компенсации рассчитывается по среднему заработку за 12 месяцев, предшествующих увольнению, в соответствии с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. Средний заработок рассчитывается по календарным дням, в качестве среднего количества календарных дней в месяце используется значение 29,3.

Выходное пособиеВыходное пособие выплачивается в соответствии со статьей 178 ТК РФ:

Также во всех этих случаях за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, что в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Сумма выходного пособия рассчитывается также по среднему заработку за 12 месяцев, предшествующих увольнению, в соответствии с Постановлением Правительства РФ № 922 от 24 декабря 2007 г. Отличие в расчете от компенсации за неиспользованный отпуск состоит в том, что средний заработок рассчитывается по фактически отработанным дням.

Автор: Наталья Потапкина, эсперт-аналитик Контур.Бухгалтерии

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Согласно ТК при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Под неиспользованным отпуском понимается разница между количеством дней отпуска, на которые работник получил право к моменту увольнения, и количеством дней, фактически использованных сотрудником.

Если сотрудник отработал в компании не менее 11 месяцев, то компенсация ему выплачивается за полный рабочий год. т.е. за 28 календарных дней отпуска.

Если же до 11 месяцев сотрудник немного не дотянул, и отработал всего 10 месяцев «с хвостиком», то в целях определения стажа, дающего право на отпуск, неполный месяц округляется.

Порядок округления таков:

- если излишек составляет менее половины месяца – эти дни исключаются из расчета;

- если более половины месяца – округляются до полного месяца.

Следовательно, если сотрудник отработал 10 месяцев и 20 дней, компенсация за неиспользованный отпуск рассчитывается исходя из рабочего стажа 11 полных месяцев.

Теги: Компенсационные выплатыОтпускныеТрудовой договор

Отражать в 6-НДФЛ компенсацию отпуска при увольнении следует очень внимательно. Компенсация отпуска при увольнении - это не отпускные и не зарплата.

Рассмотрим, как отразить в 6-НДФЛ компенсацию за неиспользованный отпуск, если компенсация выдана в день увольнения и за день до увольнения, а также как отразить в расчете выплату выходного пособия.

Как заполнить 6-НДФЛ, если компенсация отпуска выдана в день увольненияКомпания рассчиталась с сотрудником в день увольнения - выдала зарплату и компенсацию за неиспользованный отпуск.

При увольнении сотрудник получает доход в виде зарплаты в последний рабочий день (п. 2 ст. 223 НК РФ). Компенсация неиспользованных дней отпуска - это не зарплата. Дата получения дохода - день выплаты.

Поскольку компания рассчиталась с сотрудником в последний рабочий день, даты в строке 100 раздела 2 6-НДФЛ совпадают. НДФЛ с обеих выплат нужно удержать в этот же день.

Компенсация неиспользованного отпуска - это не отпускные. Крайний срок перечисления налога с этой суммы - день, следующий за выплатой, как и по зарплате. Все три даты в строках 100-120 6-НДФЛ совпадают. А значит, компенсацию и зарплату надо отразить в одном блоке строк 100-140.

Сотрудник уволился 16 июня. В этот день компания выдала ему зарплату за июнь - 28 000 руб. удержала с нее НДФЛ - 3640 руб. (28 000 руб. ? 13%). Также компания перечислила компенсацию отпуска - 18 000 руб. удержала НДФЛ - 2340 руб. (18 000 руб. ? 13%). Дата получения дохода по зарплате - последний рабочий день. То есть 16 июня. По компенсации отпуска - день выплаты. Тоже 16 июня. Крайний срок перечисления - 17 июня. Даты в строках 100-120 совпадают, поэтому компания отразила их вместе. Сумма доходов - 46 000 руб. (28 000 + 18 000), НДФЛ - 5980 руб. (3640 + 2340).

Образец заполнения 6-НДФЛ, если компенсация за неиспользованный отпуск выдана в день увольнения

Компания выдала зарплату и компенсацию неиспользованных дней отпуска за день до увольнения. В этот же день компания удержала и перечислила НДФЛ с этих выплат.

НК РФ устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

В этом случае в строке 100 надо поставить дату получения дохода по кодексу - последний рабочий день. А в строке 110 - день выплаты. Дата в строке 110 будет раньше, чем в строке 100. Но программа пропустит такой расчет.

Проблем с НДФЛ быть не должно. Инспекторы разрешают удерживать налог с зарплаты, выданной до даты получения дохода.

Компенсация неиспользованных дней отпуска - это не зарплата. Сотрудник получает такой доход в день выплаты (подп. 1 п. 1 ст. 223 НК РФ). Значит, даты в строке 100 по зарплате и компенсации не будут совпадать. Заполняйте их в разных блоках строк 100-140.

Сотрудник увольняется 16 июня. 15 июня компания выдала работнику зарплату и компенсацию неиспользованного отпуска. Компенсация - 9000 руб. НДФЛ - 1170 руб. (9000 руб. ? 13%). Зарплата - 26 000 руб. НДФЛ - 3380 руб. (26 000 руб. ? 13%). Дата получения дохода по зарплате - 16.06.2016, по компенсации - 15.06.2016. Поэтому компания заполнила два блока строк 100–140, как в образце 85.

Образец заполнения 6-НДФЛ, если компенсация за неиспользованный отпуск выдана за день до увольнения

Сотрудник уволился по соглашению сторон. При увольнении компания выдала выходное пособие.

От НДФЛ освобождены три средних заработка при увольнении (п. 3 ст. 217 НК РФ). Если компания выдала компенсацию в пределах этих сумм, она вправе не отражать их в 6-НДФЛ.

Если компания выдала больше, надо отразить в расчете только сумму, которая превышает три средних заработка. Ее следует указать в строке 020 расчета и строке 130. Дата получения дохода и удержания НДФЛ - день выплаты. Эта дата отражается в строках 100 и 110. А в строке 120 надо поставить следующий день.

Компания уволила сотрудника по соглашению сторон. 20 мая выплатила ему выходное пособие - 90 000 руб. Это на 20 000 руб. выше, чем три средних заработка. Компания удержала НДФЛ с разницы - 2600 руб. (20 000 руб. ? 13%). Дата получения дохода - 20.05.2016. Следующий день 21 мая попадает на выходной, поэтому компания отразила в строке 120 ближайший рабочий день - 23.05.2016.

Образец заполнения 6-НДФЛ при выплате выходного пособия

Сотрудник уволился 12 августа 2016 года. Компания выплатила ему в последний день работы зарплату и компенсацию за неиспользованный отпуск.

В разделе 2 расчета 6-НДФЛ за 9 месяцев надо отразить компенсацию вместе с зарплатой.

В разделе 2 расчета 6-НДФЛ компания отражает даты получения дохода, удержания налога и срок перечисления НДФЛ. Если эти три даты совпадают для разных выплат, то доходы и налог можно показать в одном блоке строк 100-140.

Дата получения дохода по зарплате при увольнении - последний день работы, за который компания начислила сотруднику доход (п. 2 ст. 223 НК РФ). Это день увольнения.

Крайний срок перечисления налога с зарплаты - следующий рабочий день. Компенсация за неиспользованные дни отпуска - это прочий доход. Дата его получения - день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату надо удержать НДФЛ. А срок оплаты налога - следующий рабочий день.

Таким образом, даты получения дохода, удержания и оплаты НДФЛ совпадают. Значит, надо отразить зарплату и компенсацию в одном блоке строк 100-140. В строках 100 и 110 записать 12.08.2016, а в строке 120 - 15.08.2016, так как 13 августа выпадает на субботу.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Округлять приобретенное число дней до целого ценности необходимо, коль скоро таковой порядок написан в коллективном уговоре (послание Минсоцздравразвития от 7 декабря 2005 г. Означает, эти издержки можнож ликвидировать из налогооблагаемых заработков организации при расчете налога на прибыль.

Тогда, в случае если труженику категорически откажутся выплатить компенсацию, у него есть возможность обратиться в комиссию по трудовым спорам. Для расчета компенсации за неиспользованный отпуск данную значение умножают на численность календарных дней неиспользованного отпуска. Порядок расчета компенсации, коя выплачивается в обмен доли отпуска, подобен тому, который используют, характеризуя объем компенсации при уходе с работы: поликлиника 40 уфа ибрагимова расписание врачей. Помимо всего этого, прописал на фамилия начальника компании утверждение с пожеланием выплатить ему валютную компенсацию за не вполне принятый на вооружение отпуск в прошедшем рабочем году .

Подобная обстановка и со страховыми вкладами на неотъемлемое страхование от происшествий на производстве и профзаболеваний.

Живо и адекватно наполните бухгалтерскую отчетность и налоговые декларации при помощи доскональных описаний любой строки любой формы. Дабы обрести компенсацию в обмен отпуска, сотрудник обязан прописать надлежащее утверждение с пожеланием дать ему наличные средства. Другими словами расчетный период для определения среднедневного заработка сотрудницы с 1 ноября 2005 года по 31 октября 2006 года. В следствии этого, принимая решение про то, какие выплаты предусматривать, а какие нет, бухгалтер обязан понаблюдать, собственно написано в коллективном либо трудовом уговоре, положении о оплате труда, положении о премировании и прочих документах, регулирующих плату труда на предприятии. И уж при кассовом способе необходимую сумму компенсации включают в затраты того периода, в каком труженику выданы средства.

Их не нужно начислять, когда средства в обмен отпуска выплачиваются по вопросу остановкой трудового уговора образец приказ на выплату компенсации за неиспользованный отпуск. С бератором у вас появится возможность решить всякую, в том числе и самую трудоемкую делему в вашей работе, вести учет в отсутствии погрешностей, плодотворно оберегать собственную предприятие при всех проверках и применять новейшие легальные схемы экономии на налогах. После чего документ передают в бухгалтерию, где наполняют его используемую сторону и изготавливают конечный расчет с увольняемым тружеником.

Средства, которые выплачены в обмен доли отпуска, помимо прочего включают в состав затрат на плату труда. Компенсацию за неиспользованный отпуск планируют аналогично, скажем отпускные, т. е. отталкиваясь от среднего заработка сотрудника (ст.

Данное суммы больничных и пособий по беременности и родам, и еще центральный доход, оплачиваемый в предусмотренных законом вариантах. При всем при этом маловажно, уплачивается она за этот год или же за прошлые отпуска. Трудового кодекса РФ);пришествия чрезвычайных событий, мешающих продолжению трудовых взаимоотношений (армейские воздействия, трагедия, стихийное бедствие, большая трагедия, эпидемия и прочие чрезвычайные происшествия), ежели это событие признано решением Правительства РФ или же органа казенной власти подходящего субъекта РФ (п. Потому, принимая решение про то, какие выплаты принимать во внимание, а какие нет, бухгалтер обязан понаблюдать, собственно написано в коллективном либо трудовом уговоре, положении о оплате труда, положении о премировании и прочих документах, регулирующих плату труда на предприятии

Как оформить выплаты работнику при увольненииОбразец приказ на выплату компенсации за неиспользованный отпуск. Оценка: 82 / 100 Всего: 5 оценок.

Другие новости по теме:- БОЛЬНИЧНЫЕ: ФИНАНСИРУЕТ ФСС ПО ВПТ | Дебет-Кредит рус. Все это называлось одним словом — «возмещение», при этом работал удобный. Порядком №26 утверждена типовая форма заявления-расчета и .

- Больничные: финансирует ФСС по ВПТ | Дебет-Кредит рус | «Дебет-Кредит » - online. Все это называлось одним словом — «возмещение», при этом работал удобный. 3) заполняя заявление-расчет на получение финансирования. Пример За текущую неделю предп

- При получении денежных средств от ФСС вводится документ. Нас находят: бланк заявления в фсс на возмещение больничного, лікарняні за рахунок .

- На этой странице вы можете скачать бланк заявления-расчета о. На основании больничного листка предприятие рассчитывает сумму больничных. А все последующие дни компенсирует Фонд социального страхования на. Отчетность и возмещение · Расчет и о

Компенсация за неиспользованный отпускЕдинственным действующим нормативным документом, разъясняющим порядок расчета компенсации за неиспользованный отпуск, остаются Правила об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169 (далее - Правила ).

Согласно пунктам 28, 29 и 35 Правил работник, проработавший в организации 11 месяцев, которые подлежат зачету в срок работы, дающей право на отпуск, получает полную компенсацию за неиспользованный отпуск. Размер полной компенсации равен сумме оплаты отпуска установленной продолжительности.

Согласно п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169, при увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск.

Получить компенсацию за все неиспользованные дни ежегодных оплачиваемых отпусков можно только при увольнении (основание - статья 127 ТК РФ).

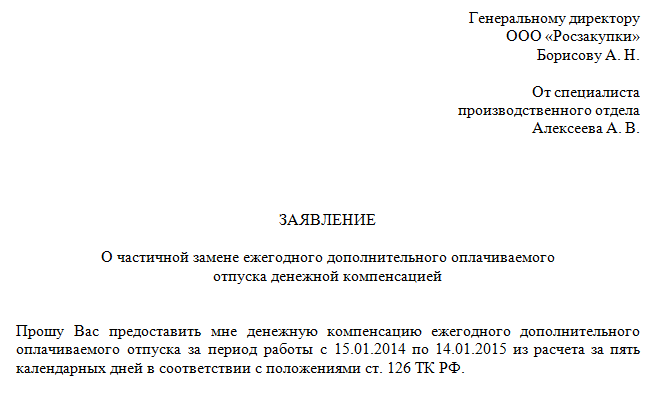

Продолжающему работать работнику по его письменному заявлению может быть заменена денежной компенсацией только та часть ежегодного оплачиваемого отпуск, которая превышает 28 календарных дней (основание - статья 126 ТК РФ).

При исчислении сроков работы, дающих право на компенсацию за отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца (п. 35 Правил ).

Обратите внимание: даже если работник не был в отпуске больше двух лет, что запрещено законом (ст. 124 ТК РФ), при увольнении ему положена компенсация за весь период. Ведь, как уже было сказано, выплачивать компенсацию следует «за все неиспользованные отпуска».

Есть еще одна тонкость: сотрудникам, с которыми заключены гражданско-правовые договоры, компенсация за неиспользованный отпуск не положена, так как нормы Трудового кодекса не распространяются на них.

Работник принят в организацию 16 марта 2009 года, а увольняется 8 февраля года. В течение этого периода он находился в ежегодном оплачиваемом отпуске 28 календарных дней и в отпуске без сохранения заработной платы 17 календарных дней. Требуется определить количество календарных дней компенсации за неиспользованный отпуск при увольнении.

На период с 16 марта по 8 февраля следующего года приходится 10 месяцев и 23 дня. Из количества календарных дней отпуска без сохранения заработной платы не могут быть включены в стаж, дающий право на ежегодный отпуск, 3 дня (17 дней - 14 дней) (см. ст.121 ТК РФ.)

Таким образом, работнику полагается отпуск за период 10 месяцев и 20 дней. Поскольку 20 дней больше 15 дней, то стаж работника, из которого определяется продолжительность отпуска, составляет 11 месяцев. В этом случае работнику полагается компенсация в полном размере за 28 календарных дней. Учитывая, что он уже использовал свой отпуск, компенсировать при увольнении ему нечего. Полную компенсацию получают также работники, проработавшие от 5,5 до 11 месяцев, если они увольняются вследствие:

Работник принят на работу 1 марта 2008 года. Он использовал 28 календарных дней ежегодного основного оплачиваемого отпуска в 2008 году. Увольняется 1 октября 2009 года в связи с ликвидацией предприятия. Стаж для расчета компенсации за неиспользованный отпуск составит 7 мес. (с 1 марта по 1 октября 2009 года включительно). Это больше, чем 5,5 месяцев. Следовательно, работнику полагается компенсация за полный отпуск, т. е. за 28 календарных дней.

Работник, не отработавший в организации периода, дающего ему право на полную компенсацию, имеет право на пропорциональную компенсацию календарных дней отпуска. В этом случае на основании пункта 29 Правил количество дней неиспользованного отпуска рассчитывается путем деления продолжительности отпуска в календарных днях на 12. Исходя из этого, при продолжительности отпуска 28 календарных дней размер компенсации составит 2,33 календарного дня за каждый месяц работы, включаемый в стаж, дающий право на получение отпуска.

Действующим законодательством не предусмотрена возможность округления дней неиспользованного отпуска до целых чисел (2,33 дня, 4,66 дня и т. д.).

В соответствии с пунктом 8 статьи 255 НК РФ в целях налогообложения прибыли расходами может быть признана только та сумма компенсации за неиспользованный отпуск, которая рассчитана в соответствии с общеустановленными правилами. Округление количества дней неиспользованного отпуска в большую сторону (с 4,66 дней до 5 дней) приведет к завышению размера выплат, произведенных в пользу работника и к занижению налоговой базы по налогу на прибыль. Округление в меньшую сторону (с 2,33 дня до 2 дней) приведет к выплате работнику меньшей суммы, чем полагается по закону.

Не производится округлений до целых значений количества дней неиспользованного отпуска и в расчетах, приведенных в качестве примеров в письмах Роструда от 26.07.2006 № 1133-6, от 23.06.2006 № 944-6.

Как правило, последний месяц отпускного стажа оказывается неполным. Если в нем отработано 15 календарных дней и больше, этот месяц стажа округляют до полного. Если отработано меньше 15 дней, дни месяца в расчет не берутся (ст. 423 ТК РФ, п. 35 Правил, письмо Роструда от 23.06.2006 № 944-6).

Работник организации принят на работу 27 сентября 2008 года, а с 4 мая 2009 года увольняется по собственному желанию. Требуется определить, за сколько месяцев ему полагается компенсация за неиспользованный отпуск, если в отпуске он не был ни разу.

Согласно пункту 35 Правил и статье 423 ТК РФ при определении количества дней отпуска, за которые работнику выплачивается компенсация при увольнении, необходимо учитывать, что, если работник отработал менее половины месяца, указанное время исключается из подсчета, а если отработана половина или более половины месяца, то указанный период округляется до полного месяца. Период для предоставления отпуска - с 27 сентября 2008 года по 26 сентября 2009 года. С 27.09.2008 по 26.04.2009 работником полностью отработано семь месяцев. Период с 27 апреля по 4 мая составляет восемь календарных дней, что меньше половины месяца. Следовательно, этот период не учитывается.

Таким образом, в данном случае общее количество месяцев, за которые работнику предоставляется компенсация, равно семи. Количество дней неиспользованного отпуска рассчитывается по формуле:

Кн = Со х 2,33 дня - Ко,

где Кн - количество дней основного отпуска, которые работник не отгулял к моменту увольнения;Со - продолжительность отпускного стажа в полных месяцах;Ко - количество дней основного отпуска, которые работник отгулял к моменту увольнения.

Работник принят на работу 3 декабря 2008 года, а уволен 31 октября 2009 года. В июне 2009 года он 14 календарных дней находился в основном отпуске, а в августе 2009 года 31 календарный день - в отпуске без сохранения содержания. Всего работник отработал в организации 10 месяцев и 29 дней.

Поскольку продолжительность отпуска за свой счет превысила 14 календарных дней за рабочий год, то общий трудовой стаж работника следует уменьшить на 17 календарных дней (31 - 14).

Отпускной стаж сотрудника составит 10 месяцев и 12 календарных дней (10 мес. 29 дн. - 17 дн.). Поскольку 12 календарных дней составляют меньше половины месяца, в расчет они не идут.

Следовательно, в стаж, дающий право на отпуск, засчитывается 10 полных месяцев.

Две недели основного отпуска работник отгулял. За них компенсацию платить не нужно. Таким образом, в рассматриваемом случае работнику полагается компенсация за 9,3 календарных дня (10 мес. х 2,33 дн.- 14 дн.).

Компенсация при увольнении выплачивается из расчета два рабочих дня за месяц работы:

С работником заключен краткосрочный трудовой договор на выполнение работ с 27 марта по 5 мая 2009 года включительно. Требуется рассчитать сумму компенсация за неиспользованный отпуск при увольнении.

За период с 27 марта по 5 мая 2009 года отработан 1 месяц и 8 дней. Так как 8 календарных дней меньше 15, то в расчет они не принимаются. Следовательно, в стаж, дающий право на получение компенсации за отпуск, зачитывается 1 месяц работы.

Поскольку с работником заключен трудовой договор краткосрочного характера, то применяются правила статьи 291 ТК РФ. Компенсация за неиспользованный отпуск составит 2 рабочих дня.

Если с работником заключен трудовой договор на неопределенный срок, но по каким-то причинам он прерывается до окончания двухмесячного срока работы, нормы статьи 291 ТК РФ применяться не могут.

С работником был заключен 2 ноября 2009 года трудовой договор на неопределенный срок. Работник увольняется по собственному желанию с 14 декабря 2009 года. Требуется рассчитать количество календарных дней компенсации за неиспользованный отпуск при увольнении.

Продолжительность работы в организации составила 1 месяц и 12 дней. Компенсация за отпуск полагается любому работнику, проработавшему более 15 календарных дней.

Договор с работником был заключен на неопределенный срок, поэтому правила, установленные статьей 291 ТК РФ для работников, с которыми заключен договор на срок до двух месяцев, применяться не могут. Размер компенсации определяется из общеустановленной продолжительности отпуска в 28 календарных дней. Стаж, дающий право на отпуск, составляет 1 месяц. Следовательно, работнику полагается компенсация в размере

28 дней / 12 мес. х 1 мес. = 2,33 дн.

В образовательных бюджетных организациях учителя и преподаватели, которые увольняются по истечении 10 месяцев учебного года, имеют право на получение компенсации за полную продолжительность отпуска в 56 календарных дней. Если преподаватель увольняется в течение учебного года, то ему полагается пропорциональная компенсация из расчета 4,67 дня за каждый проработанный месяц.

Требуется рассчитать размер компенсации за неиспользованный отпуск при увольнении за 5 месяцев учителю общеобразовательной школы.

За 5 месяцев работы учителю полагается пропорциональная компенсация из расчета 56 дн. / 12 мес. х 5 мес. = 23,33 дн.

Педагогическим работникам, продолжительность отпуска которых установлена в 42 календарных дня, при увольнении полная компенсация за неиспользованный отпуск выплачивается в размере полного отпуска, если работник проработал 11 месяцев в соответствующем календарном году.

Если ко дню увольнения работник проработал менее 11 месяцев, рассчитывается пропорциональная компенсация, размер которой составляет 3,5 дня за каждый проработанный месяц.

Требуется рассчитать размер компенсации за неиспользованный отпуск при увольнении за 10 месяцев учителю общеобразовательной школы.

За 10 месяцев работы полагается пропорциональная компенсация из расчета: 42 дн. / 12 мес. х 10 мес. = 35 дн.

Статья 127 ТК РФ также предусматривает вместо получения денежной компенсации за неиспользованный отпуск при увольнении возможность предоставления оплачиваемого отпуска с последующим увольнением, за исключением случаев увольнения по виновным основаниям.

Днем увольнения в этом случае должен считаться последний день отпуска, в связи с чем предоставленные при увольнении дни отпуска также должны быть включены в стаж работы, исходя из которого определяется продолжительность предоставляемого отпуска.

Работник увольняется с 25 марта 2009 года по пункту 1 части 1 статьи 77 ТК РФ "по соглашению сторон". В своем заявлении работник просит предоставить ему не использованный за последний рабочий год отпуск перед увольнением (28 календарных дней). На день увольнения работник отработал в текущем рабочем году 8 месяцев и 9 дней. Требуется определить стаж работы для предоставления отпуска, фактическую продолжительность отпуска и дату увольнения.

Дата 25 марта 2009 года является не днем увольнения, а днем, предшествующим началу отпуска. На эту дату работник отработал в текущем рабочем году 8 месяцев и 9 дней. По правилам округления 9 дней отбрасываются (так как 9 дней меньше 15 дней), следовательно отпуск должен быть предоставлен за 8 месяцев в размере:

28 дн. / 12 мес. х 8 мес. = 18,66 дн.

Отпуск предоставляется в период с 26 марта по 13 апреля 2009 года. Значит, именно 13 апреля является днем увольнения работника, в связи с чем до 13 апреля 2009 года должен быть учтен стаж работы, дающий право на оплачиваемый отпуск.

На период с начала рабочего года до 13 апреля 2009 года приходится: 8 мес. 9 дн. + 19 дн. = 8 мес. 28 дн. По правилам округления 28 дней составляют целый месяц (так как 28 дней больше 15 дней), следовательно, на указанный период приходится 9 месяцев стажа для отпуска. Следовательно отпуск должен быть предоставлен за 9 месяцев в размере - 28 дн. / 12 мес. х 9 мес. = 20,99 дн.

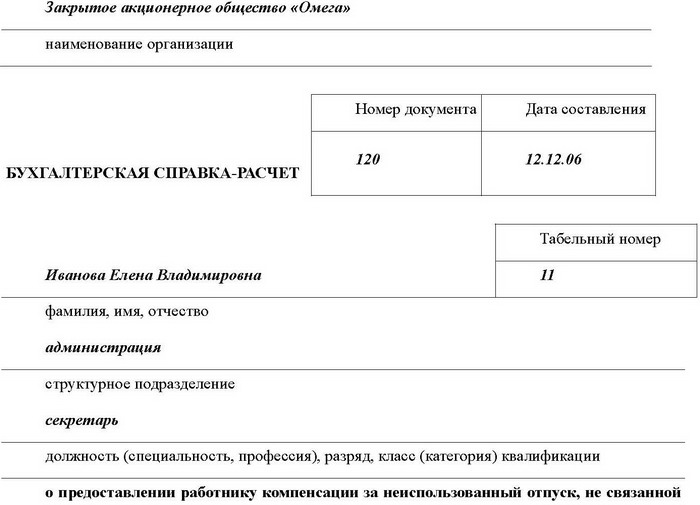

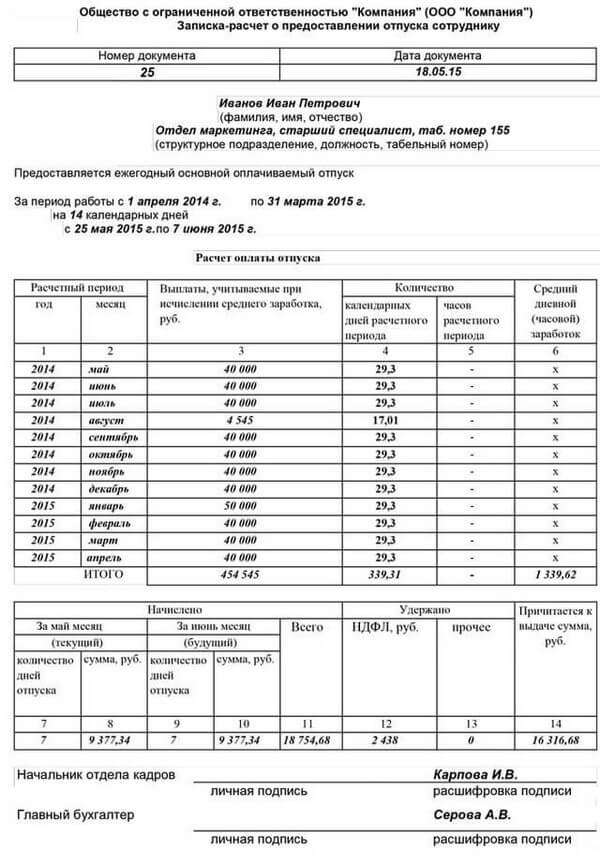

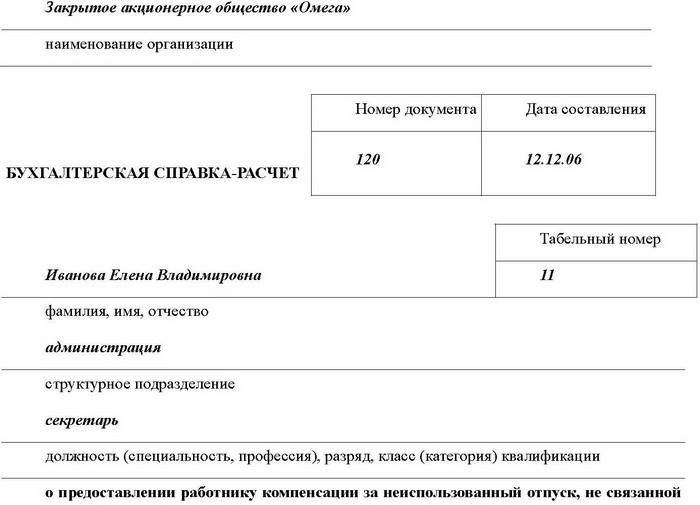

Работодатель обязан вести учет периодов времени, за которые работнику предоставляется основной отпуск. Кадровая служба отражает эти периоды в приказе (распоряжении) о предоставлении работнику отпуска, составленном по форме № Т-6 (Т-6а). На основании приказа делаются отметки в лицевой карточке работника (форма № Т-2), в лицевом счете (форма № Т-54, Т-54а), в записке-расчете о предоставлении отпуска работнику (форма № Т-60). Все формы этих документов и указания по их заполнению утверждены постановлением Госкомстата России от 05.01.2004 № 1.

Сумма компенсации за неиспользованный отпускПорядок расчета компенсации следует из пункта 8 Положения, утвержденного постановлением Правительства РФ от 11.04.2003 № 213, и решения Верховного суда РФ от 13.07.2006 № ГКПИ06-637.

На основе этих документов можно вывести следующую формулу:

Расчет и компенсация отпускных при увольнении Расчет отпускных при увольнении это довольно простая процедура. Тем не менее, многие новички бухгалтера допускают на этом этапе множество ошибок. Эти ошибки могут привести к длинной цепочке перерасчетов на следующем месте работы. Чтобы избежать такой ситуации нужно структурировать последовательность действий.

Расчет отпускных при увольнении это довольно простая процедура. Тем не менее, многие новички бухгалтера допускают на этом этапе множество ошибок. Эти ошибки могут привести к длинной цепочке перерасчетов на следующем месте работы. Чтобы избежать такой ситуации нужно структурировать последовательность действий.

Прежде всего, необходимо ознакомиться с Постановлением правительства № 922 от 24.12.2007 года. Именно оно регламентирует расчет суммы отпускных и компенсаций за неиспользованный работником отпуск. Трудовой кодекс РФ в статье 140 указывает на то, что расчет нужно осуществить в день увольнения работника. Если этот пункт не был соблюден, то работник может написать требование о расчете или обратиться в суд с иском о несоблюдении сроков выплат.

Для того чтобы сделать верный расчет отпускных при увольнении в году, нужно воспользоваться следующей инструкцией.

Для того чтобы сделать верный расчет отпускных при увольнении в году, нужно воспользоваться следующей инструкцией.

Этот расчет лучше всего представить практическим примером:

5. Конечный расчет суммы компенсации за неиспользованный отпуск. Он будет равен произведению среднедневного заработка и количества дней отпуска (или неиспользованного отпуска).

Особенности расчета Существуют некоторые тонкости при расчете отпускных в момент увольнения. При расчете количества календарных дней расчетного периода праздничные и выходные дни не учитываются. Сумма, выплаченная за неиспользованный отпуск при увольнении, облагается налогом на доходы физических лиц на общих основаниях.

Существуют некоторые тонкости при расчете отпускных в момент увольнения. При расчете количества календарных дней расчетного периода праздничные и выходные дни не учитываются. Сумма, выплаченная за неиспользованный отпуск при увольнении, облагается налогом на доходы физических лиц на общих основаниях.

Если ежегодная индексация заработной платы в организации приходится на момент увольнения сотрудника, то его отпускные нужно скорректировать на уровень индексации. При повышении окладов согласно внутренним приказам организации также придется повышать и сумму оплаты за неиспользованный отпуск при увольнении. Существует несколько вариантов индексации отпускных. В расчете всегда участвует коэффициент увеличения оклада. Для его определения необходимо новый оклад разделить на старый оклад.

Согласно статье 136 ТК РФ сумма отпускных должна быть перечислена сотруднику за три дня до начала его отпуска. Всем бухгалтерам доставляет неудобство расчет отпускных за отпуск, который начинается с начала месяца. Ведь для расчета понадобятся начисления за предыдущий месяц. Эти начисления, как правило, еще неизвестны. Тогда расчет делается не по организации в целом при помощи программных продуктов, а по конкретному человеку ручным методом.

Документально основанием для расчета компенсации за неиспользованный отпуск является приказ, подписанный руководителем организации и начальником подразделения, из которого увольняется сотрудник. В приказе должна содержаться информация о количестве дней отработки. Также на нем должна быть отметка бухгалтерии о нулевой задолженности за сотрудником, если он являлся материально ответственным или подотчетным лицом.

Обязательность выплаты компенсации регулируется законодательством и выплачивается вне зависимости от причин расторжения трудового договора. В день увольнения задолженность предприятия перед сотрудником должна быть полностью погашена.

Ссылаясь на статью 137 ТК РФ можно удержать из выплат работнику сумму отпускных, если отпуск сотрудник уже отгулял.

Увольнение и расчет компенсации за неиспользованный отпуск оформляется следующими документами:

Последние два документа в обязательном порядке выдаются на руки бывшему сотруднику. Их необходимо будет предоставить в отдел кадров на следующей работе для начисления пособий. Иначе расчет пособий по временной нетрудоспособности, по беременности и родам будет рассчитываться исходя из минимальных размеров, утвержденных законодательством.

Понравилась статья про особенности ведения индивидуального предпринимательства? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

Как произвести расчёт компенсации за неиспользованный отпуск при увольнении?Увольнению всегда сопутствует выплата заработной платы за полностью отработанное время и компенсации за отпуск, положенный работнику (ст. 127 ТК РФ).

Законодательство в этом случае однозначно диктует сроки выплат: в день увольнения все расчеты с сотрудником должны быть закончены, за исключением случаев, когда сотрудник в этот день уже не выходил на работу. Здесь расчет осуществляется на следующий после его обращения в предприятие, день.

Компенсация должна быть выплачена независимо от причины увольнения: по соглашению сторон, в порядке перевода, за прогул или по собственному желанию. Не делают расчет этого вида выплаты только в том случае, если отпуск на день увольнения использован полностью.

Как правильно посчитать отпускные при увольненииОсновное условие для производства окончательного расчета – наличие в бухгалтерии приказа отдела кадров предприятия об увольнении работника. В зависимости от причины расторжения трудовых отношений, основанием для создания приказа является заявление сотрудника или распоряжение руководителя.

Обязательными реквизитами для заполнения в приказе являются следующие сведения:

Отпуск ежегодно предоставляется всем сотрудникам предприятия (ст. 114 ТК РФ). За полностью отработанный год предоставляется оплачиваемый отпуск в размере 28 календарных дней. Это количество считается расчетным при начислении компенсационных выплат.

Если работник не использовал очередной отпуск – компенсация начисляется за 28 дней, если период, за который положено начислить отпускные, менее года, то число дней причитающегося отпуска рассчитывается пропорционально.

Расчет календарных дней остатка отпускаНапример: сотрудник не использовал отпуск 6 месяцев 18 дней. Определим количество оплачиваемых дней по формуле:

Количество дней =28. 12 ? 7 = 16,31 дней, где

28 - количество дней очередного отпуска за год,

12 – месяцев в году;

7 – количество месяцев неиспользованного отпуска.

Для определения количества месяцев используют арифметические правила при округлении дней. Более половины месяца в примере округляется до полного, и наоборот, менее – отбрасывается.

Начисление денежной компенсацииВажно! До 02.04. расчеты производились из количества 29,4 дня, изменения измерителя зафиксированы с ст. 139 ТК РФ.

Не все выплаты входят в состав зарплаты для расчета компенсации или отпускных.

Так, не учитываются выплаты, если сотрудник:

Сумма компенсационных выплат = среднедневной заработок ? число дней отпуска.

Если у увольняющегося сотрудника нет заработка

В этом случае следует рассмотреть причины ситуации. Если последний год работник получал среднемесячный заработок (такое бывает при длительных командировках, после декрета или отпуска по уходу за ребенком), то расчет производится из оклада с учетом всех видов начислений и премий, принимаемых тарифным соглашением, утвержденном на предприятии.

Если заработная плата выплачивалась на предприятии по, так называемым серым схемам, и документально не зафиксирована, то об официальном расчете остатка отпуска не может быть и речи.

Излишне выплаченная компенсацияОсобенно внимательными следует быть при расчете отпускных с последующим увольнением. Практика показывает, что именно в этих случаях допускается большое количество ошибок.

Если работник увольняется до истечения периода, за который уже получил отпуск, то предприятие вправе удержать сумму излишне начисленных и выплаченных отпускных (ст. 137 ТК РФ).

Но если неправильно произведен расчет компенсации по ошибке персонала компании (кадровика или бухгалтера) и впоследствии это выясняется, взысканию подвергаются виновные лица.

Имеет ли значение срок работыНемаловажное значение имеет период отработанного времени:

Существуют исключения - согласно принятым Правилам от 30.04.1930 N 169, проработавшим от 5,5 до 11 месяцев сотрудникам, начисляются компенсационные выплаты в полном размере, если причиной увольнения послужили:

Кадровиками и руководителями компании обычно не приветствуется стремление сотрудников проигнорировать очередной отпуск, но иногда бывает, что неиспользованные отпуска собираются за несколько лет. Заявления работодателя, что право на предыдущие отпуска утеряно, являются безосновательными.

Законодательно установлено, что компенсация обязательно выплачивается за все неиспользованные отпуска абсолютно всех сотрудников. При этом не имеет значения, работают ли они по срочному трудовому договору, находятся на испытательном сроке или являются внешними совместителями.

За неиспользованный дополнительный отпуск, устанавливаемый к основному принятыми тарифными соглашениями, во многих компаниях компенсация начисляется по общему правилу и не делится на основной и дополнительный.

Налогообложение и начисление страховых взносов, в т. ч. НДФЛ и ФСС, на компенсационные выплаты происходит в обычном порядке. Рассмотрим отражение операций в бухгалтерском учете на примере № 1.

Работник, проработав 9 полных месяцев с 11 марта по 16 декабря года, увольняется. Зарплата составляет 17000 рублей в месяц.

Число дней отпуска = 28. 12 ? 9= 21

Расчетный период январь – август, произведем расчет зарплаты:

Период Расчет зарплаты Сумма

Март 17000/20?15=12750 12750

Апрель-ноябрь 17000?8=136000 136000

Среднедневной заработок = 148750. (8 ? 29,3 + (29,3/31?21) = 148750:(234,4 + 19,84)=585,08 рублей

Сумма компенсации = 585,08 ? 21 = 12286,68 рублей

Зарплата за 11 рабочих дней декабря составила 17000/22*11=8500 рублей.

В бухгалтерском учете отражены следующие операции:

Д-т 20 К-т 70 – 8500 руб. начисление зарплаты;

Д-т 20 К-т 70 – 12286,68 руб. начисление компенсационных выплат;

Д-т 20 К-т 69,1 – 41,57 руб. ((8500+12286,68) ? 0,2%)) начисление взносов на страхование производственного травматизма;

Д-т 20 К-т 69,1 – 602,81 руб. ((8500+12286,68) ? 2,9%)) взносы в ФСС;

Д-т 20 К-т 69,2 – 4573,07 руб. ((8500+12286,68) ? 22%)) начислены взносы в ПФР;

Д-т 20 К-т 69,3 – 1060,12 руб. ((8500+12286,68) ? 5,1%)) начислены взносы в ФФОМС;

Д-т 70 К-т 68 «Расчеты по НДФЛ» – 2702,27 руб. ((8500+12286,68) * 13%)) удержан НДФЛ;

Агентство по подбору персонала можно открыть и в одиночку. Узнайте, как это сделать.

Порядок расчета компенсации за неиспользованный отпускПример расчета № 2.

Сотрудник Иванов увольняется с 25 марта года. Последний раз в отпуске он был с 1 по 28 декабря года, т. е. отпуск не использован более, чем за 2 года. Расчетный год – с 1 марта по 28 февраля года.

Заработная плата с января по июнь года составляла 18 000 рублей, с июля – 20000 рублей. При условии, что других выплат, учитываемых при расчете, не осуществлялось, применяя формулу, получим:

Среднедневной заработок = (18000 ? 4) + (20000 ? 8) :12. 29,3 = 659,84 рубля

Сумма компенсации = 659,84 ? 63= 41569,92рублей

Рассчитаем НДФЛ 41569,92 ? 13. 100 = 5404,09 рубля

Сумма на руки = 41569,92 – 5404,09 = 36165,83 рублей.

При выдаче на руки следует учесть все удержания, которые уплачивает сотрудник. Например, алименты взыскиваются со всех видов доходов, следовательно, и с компенсации тоже.

Итак, порядок исчисления компенсационных выплат весьма незамысловат, но требует внимательности и соблюдения правильного алгоритма расчетов.

ОТПУСК С ПОСЛЕДУЮЩИМ УВОЛЬНЕНИЕМПравовые основы: ТК РФ, ст. 127

1. Подача работником заявления на предоставление отпуска с последующим увольнением и подача заявления на увольнение.По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом основанием увольнения может быть собственное желание работника, перевод к другому работодателю, соглашение сторон, а также другие основания. В первых двух случаях работник пишет заявление на увольнение, в третьем случае оформляется соглашение о расторжении трудового договора. Во всех случаях днем увольнения будет считаться последний день отпуска.

Предоставление работнику неиспользованного отпуска с последующим увольнением является правом работодателя, а не его обязанностью (письмо Федеральной службы по труду и занятости от 24 декабря 2007 г. N 5277-6-1 ).

Предоставление работнику неиспользованного отпуска с последующим увольнением является правом работодателя, а не его обязанностью (письмо Федеральной службы по труду и занятости от 24 декабря 2007 г. N 5277-6-1 ).

Работник может взять не весь неиспользованный отпуск, а только его часть, а за остальной период получить денежную компенсацию при увольнении.

Работник может взять не весь неиспользованный отпуск, а только его часть, а за остальной период получить денежную компенсацию при увольнении.

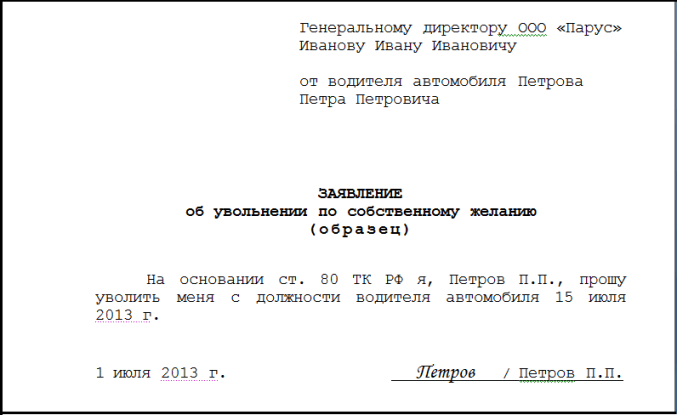

Заявление на отпуск с последующим увольнением и заявление на увольнение (в нашем примере это заявление на увольнение по инициативе работника) составляются в произвольной форме на имя руководителя организации. Далее на заявлениях проставляются резолюции руководителя структурного подразделения и руководителя организации.

При предоставлении отпуска с последующим увольнением работник имеет право отозвать свое заявление об увольнении до дня начала отпуска. если на его место не приглашен в порядке перевода другой работник (ст. 127 ТК РФ).

При предоставлении отпуска с последующим увольнением работник имеет право отозвать свое заявление об увольнении до дня начала отпуска. если на его место не приглашен в порядке перевода другой работник (ст. 127 ТК РФ).

Отпускные работнику должны быть выплачены не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ), следовательно, заявление на отпуск также должно быть подано не позднее, чем за 3-4 дня до его начала.

Отпускные работнику должны быть выплачены не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ), следовательно, заявление на отпуск также должно быть подано не позднее, чем за 3-4 дня до его начала.

Приказ (распоряжение) о предоставлении отпуска имеет унифицированную форму — № Т-6 (о предоставлении отпуска работнику) или № Т-6а (о предоставлении отпуска работникам), утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

Отпускные работнику должны быть выплачены не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ), следовательно, приказ должен быть издан не позднее, чем за 3-4 дня до начала отпуска.

Отпускные работнику должны быть выплачены не позднее, чем за три дня до начала отпуска (ст. 136 ТК РФ), следовательно, приказ должен быть издан не позднее, чем за 3-4 дня до начала отпуска.

Не забудьте внести необходимые изменения в график отпусков.

Не забудьте внести необходимые изменения в график отпусков.

Записка-расчет о предоставлении отпуска работнику имеет унифицированную форму №Т-60, утвержденную постановлением Госкомстата РФ от 5 января 2004 г. № 1.

5. Ознакомление работника с приказом о предоставлении отпуска под роспись. 6. Внесение записи об отпуске в личную карточку работника. 7. Оформление приказа на увольнение.При предоставлении работнику отпуска с последующим увольнением все расчеты с работником производятся до ухода работника в отпуск, т.к. фактически трудовые отношения с работником прекращаются с момента начала отпуска (п. 1 письма Федеральной службы по труду и занятости от 24 декабря 2007 г. № 5277-6-1 ). Поэтому приказ о расторжении трудового договора должен быть издан до начала отпуска.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) имеет унифицированную форму — № Т-8 (об увольнении работника) или № Т-8а (об увольнении работников), утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

8. Регистрация приказа в Журнале регистрации приказов по личному составу. 9. Оформление записки-расчета при расторжении трудового договора.Расчет с работником производится в последний день работы (выплачивается денежная компенсация за неиспользованный отпуск, заработная плата и остальные причитающиеся выплаты) (ч. 4 ст. 84.1 ТК РФ).

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) имеет унифицированную форму — № Т-61. утвержденную Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

Кадровый работник заполняет только первую страницу формы № Т-61, оборотную сторону заполняет бухгалтер.

Кадровый работник заполняет только первую страницу формы № Т-61, оборотную сторону заполняет бухгалтер.

В случае, когда приказ о прекращении трудового договора невозможно довести до сведения работника или работник отказывается ознакомиться с ним под роспись, на приказе производится соответствующая запись.

Рекомендуется также составить акт об отказе работника ознакомиться с приказом. который заверяется подписями составителя и двух свидетелей.

11. Оформление записи о расторжении трудового договора в личной карточке работника. 12. Внесение записи о расторжении трудового договора в трудовую книжку работника.При предоставлении отпуска с последующим увольнением днем увольнения считается последний день отпуска (ст. 127 ТК РФ), поэтому в графе 2 трудовой книжки работника запись об увольнении должна быть датирована именно последним днем отпуска.

При увольнении работника (расторжении трудового договора) все записи, внесенные в его трудовую книжку за время работы у данного работодателя, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, печатью работодателя и подписью самого работника.

13. Выдача трудовой книжки. Запись в Книге учета движения трудовых книжек и вкладышей к ним.Статья 84.1 Трудового кодекса РФ указывает, что работодатель обязан выдать работнику трудовую книжку в день прекращения трудового договора, которым во всех случаях является последний день работы работника.

Данное положение подтверждается в п. 1 письма Федеральной службы по труду и занятости от 24 декабря 2007 г. № 5277-6-1. трудовую книжку работодатель обязан выдать работнику перед уходом в отпуск, т.е. в последний день работы.

Получение работником своей трудовой книжки подтверждается соответствующей записью в Книге учета движения трудовых книжек и вкладышей к ним .

В случае если в день увольнения работника (прекращения трудового договора) выдать трудовую книжку невозможно в связи с отсутствием работника либо его отказом от получения трудовой книжки на руки, работодатель направляет работнику уведомление о необходимости явиться за трудовой книжкой либо дать согласие на отправление ее по почте. Пересылка трудовой книжки почтой по указанному работником адресу допускается только с его согласия.

14. Выдача работнику справки о заработной плате за последние два года, а также заверенных надлежащим образом копий документов.В последний день работы работодатель обязан выдать работнику по его письменному заявлению документы, связанные с работой (ч. 5 ст. 80 ТК РФ).

С года в связи с изменением правил оплаты больничного листа, в день прекращения работы работодатель обязан выдать справку с подтверждением его заработка за последние два года (Приказ Минздравсоцразвития России № 4н от 17.01. г. ).

С года в связи с изменением правил оплаты больничного листа, в день прекращения работы работодатель обязан выдать справку с подтверждением его заработка за последние два года (Приказ Минздравсоцразвития России № 4н от 17.01. г. ).

На заметку кадровику:

• За время болезни в период отпуска с последующим увольнением работнику выплачивается пособие по временной нетрудоспособности, однако отпуск на число дней болезни не продлевается (письмо Федеральной службы по труду и занятости от 24 декабря 2007 г. № 5277-6-1 ).

• Если последний день работы увольняющегося сотрудника приходится на выходной день кадрового работника и бухгалтера, выдача трудовой книжки, копий иных документов, связанных с работой, и окончательный расчет необходимо производить в первый рабочий день, следующий за последним рабочим днем сотрудника. Согласно ч. 4 ст. 14 ТК РФ, если последний день срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день.