Категория: Инструкции

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Документ. Учет медикаментов и продуктов питания в медицинских учреждениях, финансируемых из государственного бюджета

Учет медикаментов и продуктов питания в медицинских

учреждениях . финансируемых из государственного

бюджета

Учет медикаментов и продуктов питания является основным отличительным моментом в учетной практике медицинских заведений. Заметим, что порядок учета указанных материальных ценностей почти не изменился за последние 12-15 лет. Но с 1 января 2000 года введен в действие новый План счетов бухгалтерского учета бюджетных учреждений и Порядок применения Плана счетов, утвержденные приказом Главного управления Государственного казначейства Украины от 10 декабря 1999 года N 114. Таким образом, требования этого Плана счетов и Порядка их применения являются обязательными для всех учреждений и организаций, основная деятельность которых ведется за счет средств государственного (местного) бюджета. Поэтому, начиная с этой публикации, для сравнения материал будет представлен как по старому, так и по новому Плану счетов.

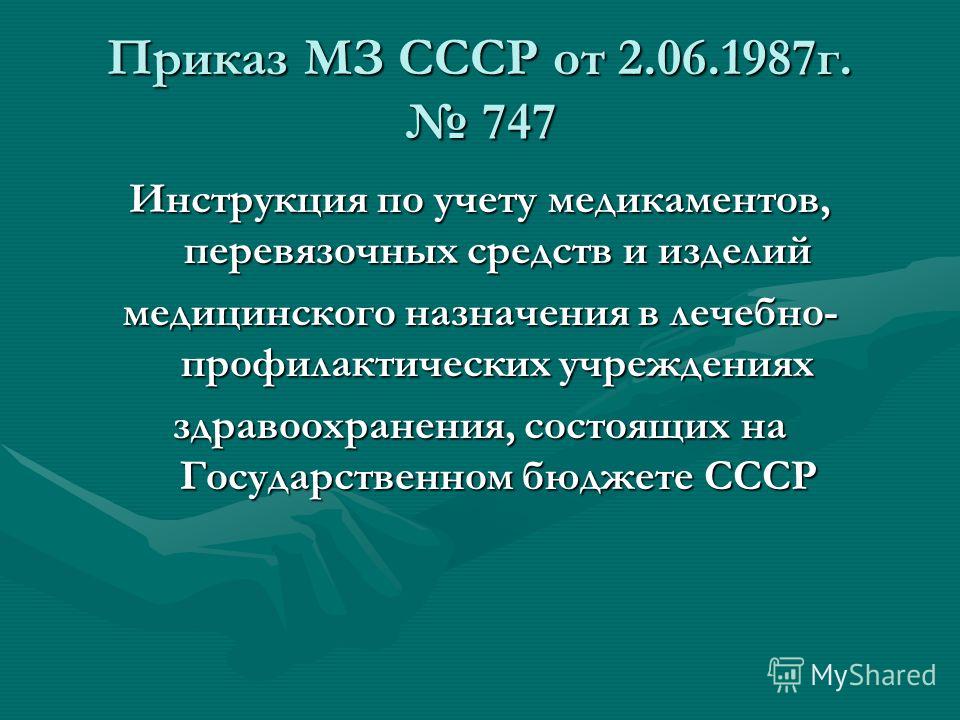

Учет медикаментов и перевязочных средств осуществляется по приказу Министерства здравоохранения СССР "Об утверждении Инструкции по учету медикаментов, перевязочных средств и изделий медицинского назначения в лечебно-профилактических учреждениях здравоохранения, состоящих на государственном бюджете СССР" от 02.06.87 г. N 747. В соответствии с указанным нормативным документом методика учета лекарственных средств рассматривается в зависимости от наличия аптеки при медицинском заведении в двух плоскостях, каждая из которых содержит два направления: учет обычных лекарственных средств и учет лекарственных средств, подлежащих предметно-количественному учету.

При наличии в медицинском заведении аптеки лекарственные средства, не подлежащие предметно-количественному учету, учитываются как в бухгалтерии, так и в аптеке по розничным ценам в суммарном (денежном) выражении.

Приобретенные и полученные аптекой лекарственные средства оприходуются за счетами поставщиков. При поступлении указанных материальных ценностей заведующий аптекой или другое уполномоченное лицо осуществляет проверку на соответствие количества и качества. Полученные и проверенные счета поставщиков регистрируются в книге регистрации счетов, поступивших в аптеку ф.6-МЗ, и передаются в бухгалтерию.

Отпуск лекарственных средств материально ответственным лицам из аптеки осуществляется по накладным (требованиям) ф.434 в двух экземплярах. Накладная (требование) подписывается со стороны получателя материально ответственным лицом отделения (остается второй экземпляр накладной), а со стороны, отпускающей лекарственные средства - заведующим аптекой или его заместителем (остается первый экземпляр накладной). Накладная содержит следующие характеристики соответствующего объекта учета: полное название лекарственного средства, размер, фасовка, лекарственная форма, дозировка, упаковка, количество, цена. Каждая накладная на выдачу лекарственных средств таксируется заведующим аптекой или его заместителем, после чего накладные фиксируются в порядке номеров в книге учета протаксированных накладных (требований) ф.7-МЗ. В конце месяца в книге ф.7-МЗ подсчитывается общая сумма по каждой группе лекарств и общая сумма за месяц. На основании указанных данных составляется отчет аптеки о поступлении и расходовании медикаментов, перевязочных средств и изделий медицинского назначения ф.11-МЗ, который служит основанием для списания расходов по лекарственным средствам.

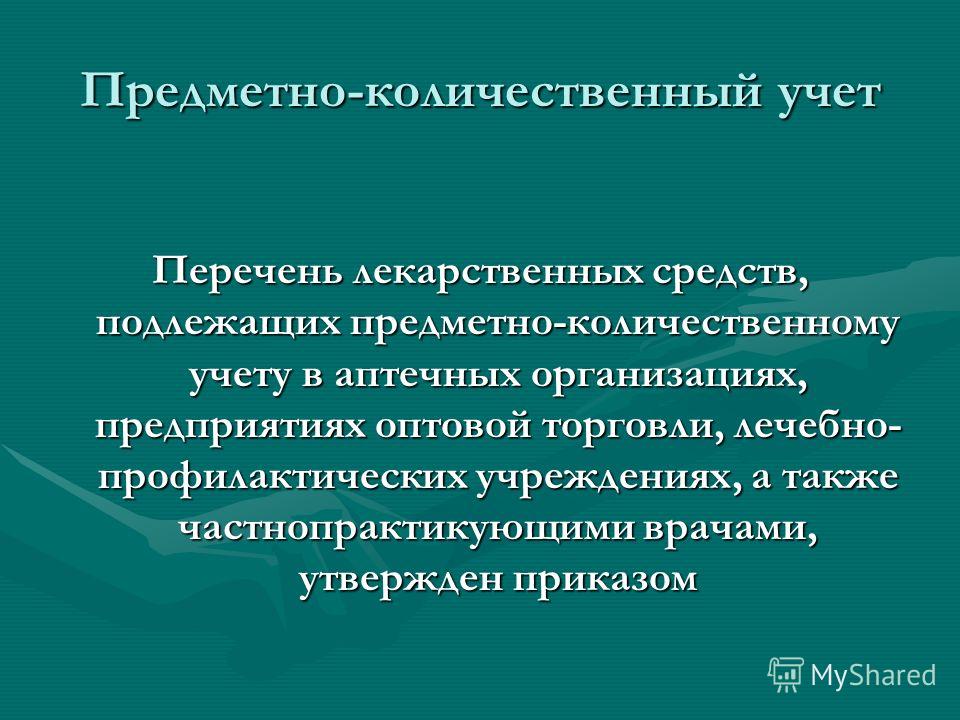

Состав лекарственных средств, подлежащих предметно-количественному учету, определен приказом Министерства здравоохранения Украины от 20.09.95 N 172 и Перечнем Министерства здравоохранения от 30.06.94 N 117 с последующими изменениями и дополнениями. К указанной категории препаратов относятся: наркотические лекарственные средства, психотропные лекарственные препараты, ядовитые лекарственные средства, лекарственные средства, имеющие одурманивающее свойство, а также спирт этиловый. В соответствии с приказом Министерства здравоохранения "Об утверждении Порядка обращения наркотических средств, психотропных веществ и прескурсоров в государственных и коммунальных заведениях здравоохранения" от 18.12.97 N 356 медицинские заведения, имеющие свои аптеки, должны закупать указанные препараты из аптечных складов (в соответствии с предварительно заключенными соглашениями с указанными складами).

Учет указанных препаратов осуществляется как в денежном выражении (в бухгалтерии и в аптеке), так и в количественном в разрезе соответствующих наименований (в аптеке). Предметно-количественный учет осуществляется в книге предметно-количественного учета аптечных запасов ф8.-МЗ. Заметим, что на каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно-количественному учету (ПКУ), открывается отдельная страница. Выбытие указанных лекарственных средств в отделения оформляется специальными накладными (требованиями), утвержденными руководителем учреждения, в которых ставится штамп, печать учреждения, указываются номера историй болезни, фамилии, имена и отчества больных, для которых выписаны лекарства. Получает лекарственные средства (ПКУ) исключительно материально-ответственное лицо соответствующих отделений, кабинетов. На основании накладных (требований) на отпущенные лекарственные средства (ПКУ) составляется ведомость выборки израсходованных лекарственных средств, подлежащих предметно-количественному учету ф.1-МЗ, записи в которую осуществляются по каждому наименованию отдельно. Общее количество отпущенных препаратов в соответствии с выборкой за день переносится в книгу ф.8- МЗ.

Медицинские заведения, не имеющие своих аптек, должны закупать лекарственные средства в государственных и коммунальных аптеках. Порядок закупки определяется соглашением между аптекой и соответствующим медицинским заведением. Поступление лекарственных средств при такой форме организации медицинского заведения осуществляется в виде плановых поставок, то есть расчеты между поставщиками и медицинским заведением носит систематический характер. Как правило, на отпущенные в течение определенного периода лекарственные средства поставщик выставляет счет, прилагая подтверждающие документы. Бухгалтерия учреждения проверяет предъявленные счета и принимает к исполнению. Заметим, что несмотря на выделение в Инструкции пункта о предоплате как исключения из правил, на практике авансирование поставок лекарственных средств является скорее правилом.

Лекарственные средства, не подлежащие предметно-количественному учету, отпускаются в учреждения из аптек по накладным (требованиям) ф.434. Накладные выписывает старшая медицинская сестра каждого отделения заведения в разрезе групп в четырех экземплярах. Получение лекарственных средств осуществляется материально ответственными лицами (старшими медицинскими сестрами отделений, главными медицинскими сестрами амбулаторно-поликлинических отделений) по доверенностям. Факт получения из аптеки указанных лекарственных средств подтверждается подписью материально ответственного лица соответствующего медицинского заведения на всех экземплярах накладной (требования) (два экземпляра накладной за подписью работника аптеки получает материально ответственное лицо медицинского заведения). Оприходованные лекарственные средства хранятся в отделениях.

Получение из аптеки и порядок хранения и учета лекарственных средств, подлежащих предметно-количественному учету, несколько отличаются. Во-первых, накладные (требования) на отпуск из аптеки медикаментов выписываются в пяти экземплярах, два из которых получает учреждение. Во-вторых, накладные (требования) выписываются отдельно для указанной группы лекарственных средств и имеют более детализированную форму. В-третьих, в отделениях, куда поступают лекарственные средства указанной категории, они хранятся в огнеупорных сейфах или металлических шкафах (порядок хранения определен приказом Министерства здравоохранения от 18.12.97 N 356).

Учет лекарственных средств (ПКУ) осуществляется главной, старшей медицинской сестрой в книге ф.8-МЗ. В конце каждого месяца указанные материально ответственные лица на основании данных первичного учета составляют отчет о движении лекарственных средств, подлежащих предметно-количественному учету ф.2-МЗ.

Заметим, что несмотря на каждую из организационных форм работы медицинского заведения по способу обеспечения лекарственными средствами, процесс обращения лекарственных средств включает и доставку указанных материальных ценностей к месту предназначения. В связи с этим следует обратить внимание на то, что расходы по транспортировке лекарственных средств не относятся на увеличение их стоимости, а списываются на фактические расходы учреждения по соответствующему коду экономической классификации расходов.

И еще один существенный пункт: в соответствии с Законом Украины "О налоге на добавленную стоимость" от 03.04.97 г. операции по продаже лекарственных средств и изделий медицинского предназначения освобождаются от налогообложения. Таким образом, в отличии от других групп материалов, налог на добавленную стоимость на медицинские препараты и средства не уплачивается.

Обращаясь к вопросу текущего учета лекарственных средств, отметим, что бухгалтерия учреждения в свою очередь обеспечивает рациональную организацию учета указанного направления, осуществляет постоянный контроль за ведением учета лекарственных средств в отделениях, проверяет ведение вышеперечисленных книг и ведомостей и осуществляет инвентаризацию лекарственных средств.

Для учета медицинских препаратов и средств в системе счетов бухгалтерского учета бюджетных учреждений до недавнего времени использовался субсчет 062 "Медикаменты и перевязочные средства". В новом Плане счетов, введенном в действие приказом Главного управления Государственного казначейства Украины от 10.12.99, для учета медикаментов и перевязочных средств предназначен субсчет 233 "Медикаменты и перевязочные средства". Счет активный, а значит по дебету фиксируется поступление, по кредиту - выбытие медикаментов и лекарственных средств.

Учет продуктов питания в медицинских заведениях осуществляется в соответствии с приказом Министерства здравоохранения СССР "Об утверждении Инструкции по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, состоящих на государственном бюджете СССР" от 05.05.83 N 530. Условно весь процесс учета продуктов питания можно разделить на складской учет, учет на пищеблоке, учет в бухгалтерии.

Закупка и доставка продуктов питания осуществляются в соответствии с условиями соглашений, заключенных с поставщиками. Доставка может осуществляться в централизованном порядке или экспедитором учреждения (по доверенности). Заметим, как и в случае с медикаментами, расходы на транспортировку не относятся на стоимость продуктов питания, однако, в отличии от выше рассмотренного случая, сумма, уплачиваемая поставщику за продукты питания, состоит из стоимости указанных материальных ценностей и суммы налога на добавленную стоимость, который, в свою очередь, относится на расходы учреждения.

Поступление продуктов питания в учреждение оформляется распиской материально ответственного лица (кладовщика, заведующего складом) на документах поставщика. При приемке на склад продукты питания проверяются на предмет соответствия ассортименту, количеству по сопроводительным документам. В случае выявления излишков или недостачи приемка продуктов питания прекращается и возобновляется под надзором и руководством созданной по приказу руководителя учреждения комиссии.

Регистрация оприходования и отпуска продуктов питания на складе осуществляется на основании первичной документации в книге складского учета ф.М-17 в разрезе наименования, номенклатурных номеров, сортов в количественном выражении, при этом на каждое наименование (вид) продуктов питания открывается отдельная страница указанной книги. После разноски данных первичной документации в книгу складского учета все приходные и расходные документы, а также сформированный по ним реестр ф.442 передаются в бухгалтерию на проверку.

Отпуск продуктов питания на пищеблок проводится через шеф-повара на основании меню-требования ф.299. Данные меню-требования носят превентивный и несколько вероятный характер, поскольку формируются на основании предварительных статистических данных по количеству больных в отделениях. В целом процесс движения информации включает следующие стадии:

- подготовка информации по отделениям и ее передача в пищеблок (старшие медицинские сестры составляют ведомости о наличии больных на 9 часов утра текущего дня по ф.22-МЗ и передают диетсестре);

- обработка и обобщение информации на пищеблоке (диетсестра на основании ф.22-МЗ, поступивших из отделений, составляет сводную ф.22-МЗ по больнице в целом с разбивкой по диетстолам);

- составление меню-требования (на основании статистических данных по наличию больных диетсестра составляет меню-раскладку ф.44-МЗ, которая представляет собой расчет необходимого количества определенного продукта в порции соответствующего блюда. На основании итоговых данных ф.44-МЗ выписывается "Требование на выдачу продуктов питания со склада (кладовой)" по форме 45-МЗ или меню-требования ф.299).

Выдача рационов питания в отделения осуществляется по ф.23-МЗ "Ведомости на отпуск в отделения рационов питания для больных". Указанный реестр учета заполняется диетсестрой и подписывается составителем и шеф-поваром. Факт получения отделениями завтраков, обедов и ужинов подтверждается подписью уполномоченного лица.

В бухгалтерии учет поступления продуктов питания осуществляется в накопительной ведомости по оприходованию продуктов питания ф.300, которая составляется по каждому материально ответственному лицу отдельно. Записи в эту ведомость осуществляются в количественном и суммарном выражении на основании первичных документов. После окончания месяца в ведомости подводятся итоги. Накопительная ведомость ф.300 является основанием для составления мемориального ордера 11 или сводки данных накопительных ведомостей по оприходованию продуктов питания ф.398.

Учет выданных продуктов питания ведется в накопительной ведомости по расходованию продуктов питания ф.399. Эта ведомость составляется на материально ответственных лиц. Записи в ведомость проводятся на основании меню-требования ф.299. После окончания месяца в ведомости подводятся итоги, которые определяют стоимость израсходованных продуктов питания. При этом сверяется количество питавшихся лиц со сведениями о фактическом наличии больных. Накопительная ведомость ф.399 является основанием для составления мемориального ордера 12 (сводка накопительных ведомостей о расходах продуктов питания ф.411).

Бухгалтерия учреждения систематически проверяет данные складского учета путем проверки вышеуказанных реестров аналитического учета, которые ведутся на складе. Учетная информация по продуктам питания в бюджетных учреждениях фиксируется на субсчете 232 "Продукты питания" (соответственно 061 в старом Плане счетов), который по отношению к балансу является активным.

Основные проводки по отражению в бухгалтерском учете

операций по поступлению, использованию и выбытию

медикаментов, перевязочных средств и продуктов питания

ПРИКАЗ Минздрава СССР от 02.06.87 N 747 "ОБ УТВЕРЖДЕНИИ "ИНСТРУКЦИИ ПО УЧЕТУ МЕДИКАМЕНТОВ, ПЕРЕВЯЗОЧНЫХ СРЕДСТВ И ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ В ЛЕЧЕБНО - ПРОФИЛАКТИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯ, СОСТОЯЩИХ НА ГОСУДАРСТВЕННОМ БЮДЖЕТЕ СССР"

ИНСТРУКЦИЯ ПО УЧЕТУ МЕДИКАМЕНТОВ, ПЕРЕВЯЗОЧНЫХ СРЕДСТВ И ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ В ЛЕЧЕБНО - ПРОФИЛАКТИЧЕСКИХ УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯ, СОСТОЯЩИХ НА ГОСУДАРСТВЕННОМ БЮДЖЕТЕ СССР

1. Согласно настоящей инструкции в лечебно - профилактических учреждениях здравоохранения <*>, состоящих на Государственном бюджете СССР, учитываются:

медикаменты - лекарственные средства, сыворотки и вакцины, лекарственное растительное сырье, лечебные минеральные воды, дезинфекционные средства и т.п.;

перевязочные средства - марля, бинты, вата, компрессная клеенка и бумага, алигнин и т.п.;

вспомогательные материалы - бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и т.п.;

тара - склянки и банки емкостью свыше 5000 мл, бутылки, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно <**>.

<*> В дальнейшем лечебно - профилактические учреждения здравоохранения будут именоваться "учреждения".

<**> В дальнейшем материальные ценности (медикаменты, перевязочные средства, вспомогательные материалы, тара), перечисленные в п. 1 настоящей инструкции будут именоваться "лекарственные средства".

2. Радиофармацевтические препараты, применяемые с лечебными и диагностическими целями, подлежат учету в централизованной бухгалтерии и в бухгалтерии учреждения <*> в суммовом (денежном) выражении. Порядок получения, хранения и использования их определен действующими указаниями Министерства здравоохранения СССР <**>.

<*> В целях сокращения централизованные бухгалтерии и бухгалтерии лечебно - профилактических учреждений будут именоваться "бухгалтерии учреждений".

<**> "Правила работы с радиоактивными веществами в учреждениях системы Минздрава СССР", утвержденные президиумом ЦК профсоюза медработников и Минздравом СССР 31 августа, 12 сентября 1961 г. протокол N 23; "Правила и нормы применения открытых радиофармацевтических препаратов в диагностических целях", утвержденные Минздравом СССР 25 мая 1983 г. N 2813-83.

3. Лекарственные средства, полученные бесплатно для проведения клинических испытаний и исследований, подлежат оприходованию в аптеке и в бухгалтерии учреждения на основании сопроводительных документов <*>.

<*> Письмо Минздрава СССР от 7 декабря 1962 г. N 21-13/96 "О порядке учета операций по безвозмездной передаче на широкие клинические испытания лекарственных средств и медицинской техники, оплачиваемых за счет фонда освоения новых медицинских изделий".

4. Организация и учет бесплатного отпуска медикаментов при амбулаторном лечении некоторых категорий больных осуществляется в соответствии с действующими инструкциями и приказами Министерства здравоохранения СССР.

5. Порядок учета лекарственных средств в учреждениях, имеющих в своем составе аптеку или получающих лекарственные средства из хозрасчетной аптеки, изложен в соответствующих разделах настоящей инструкции <*>. Лекарственные средства из аптеки отпускаются в отделения учреждения в расчете на фактическое количество больных, находящихся в них.

<*> Кровь для переливания поступает в отделения (кабинеты) учреждения по оформленным в установленном порядке накладным (требованиям) ф. 434 из отделения переливания крови, а при его отсутствии от материально ответственного лица, на которого приказом по учреждению возложены обязанности по ее получению, хранению и выдаче в отделения (кабинеты). Накладные с указанием в них Ф.И.О. больного, номера истории болезни, являются основанием для списания крови в расход.

Учреждения обязаны осуществлять контроль за полным и по назначению использованием бюджетных ассигнований, выделяемых по статье 10 бюджетной классификации расходов "Приобретение медикаментов и перевязочных средств", в соответствии с установленными нормами.

6. В аптеках, отделениях (кабинетах) учреждений подлежат предметно - количественному учету следующие материальные ценности:

ядовитые лекарственные средства в соответствии с правилами, утвержденными приказом Министерства здравоохранения СССР от 3 июля 1968 г. N 523;

наркотические лекарственные средства в соответствии с правилами, утвержденными приказом Министерства здравоохранения СССР от 30 декабря 1982 г. N 1311;

новые препараты для клинических испытаний и исследований в соответствии с действующими указаниями Министерства здравоохранения СССР;

дефицитные и дорогостоящие медикаменты и перевязочные средства по списку, утвержденному Министерством здравоохранения СССР;

тара, как порожняя, так и занятая лекарственными средствами.

7. В отделениях (кабинетах) учреждений предметно - количественный учет материальных ценностей, перечисленных в п. 6 настоящей инструкции, ведется по форме <*>, утвержденной приказом Министерства здравоохранения СССР от 3 июля 1968 г. N 523, за исключением наркотических лекарственных средств, учет которых ведется в книге учета наркотических лекарственных средств в отделениях и кабинетах по ф. 60-АП <**>, утвержденной приказом Министерства здравоохранения СССР от 30 декабря 1982 г. N 1311.

<*> Форма приведена в приложении 1 к настоящей инструкции (Приложение не приводится).

<**> Форма приведена в приложении 2 к настоящей инструкции. (Приложение не приводится).

Страницы книг должны быть пронумерованы, книги прошнурованы и заверены подписью руководителя учреждения.

8. С лицами, ответственными за сохранность лекарственных средств, находящихся в отделениях (кабинетах) учреждения, заключается договор о полной индивидуальной материальной ответственности на основании типового договора, приведенного в приложении 2 к постановлению Государственного комитета Совета Министров СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28 декабря 1977 г. N 447/24 <*>.

<*> Доведено приказом Минздрава СССР от 14 марта 1978 г. N 222.

9. В аптеке учреждения полная индивидуальная материальная ответственность за сохранность лекарственных средств возлагается на заведующего аптекой или его заместителя в порядке, изложенном в п. 8 настоящей инструкции. По решению руководителя учреждения в аптеке может вводиться коллективная (бригадная) материальная ответственность в соответствии с постановлением Государственного комитета СССР по труду и социальным вопросам и Секретариата ВЦСПС от 14 сентября 1981 г. N 259/16-59 "Об утверждении перечня работ, при выполнении которых может вводиться коллективная (бригадная) материальная ответственность, условий ее применения и типового договора о коллективной (бригадной) материальной ответственности" <*>.

<*> Доведено приказом Минздрава СССР от 18 декабря 1981 г. N 1283 и письмом Минздрава СССР и ЦК профсоюза медработников от 2 октября 1983 г. N 03-14/39-14/111-01/К.

10. Руководитель учреждения несет персональную ответственность за рациональное применение и учет лекарственных средств, создание соответствующих условий их хранения и обеспечения материально ответственных лиц мерной тарой.

11. Заведующий отделением (кабинетом) обязан постоянно контролировать:

обоснованность назначения лекарственных средств;

строгое выполнение назначений в соответствии с историей болезни;

количество фактического наличия лекарственных средств в отделении (кабинете);

принимать решительные меры по недопущению создания их запасов сверх текущей потребности.

12. Согласно приказу Министерства здравоохранения СССР от 30 декабря 1982 г. N 1311 в каждом учреждении создается постоянно действующая комиссия, назначаемая приказом руководителя учреждения, которая ежемесячно проверяет в отделениях (кабинетах) состояние хранения, учета и расходования наркотических лекарственных средств. В таком же порядке не реже двух раз в год проводится проверка фактического наличия лекарственных средств, подлежащих предметно - количественному учету.

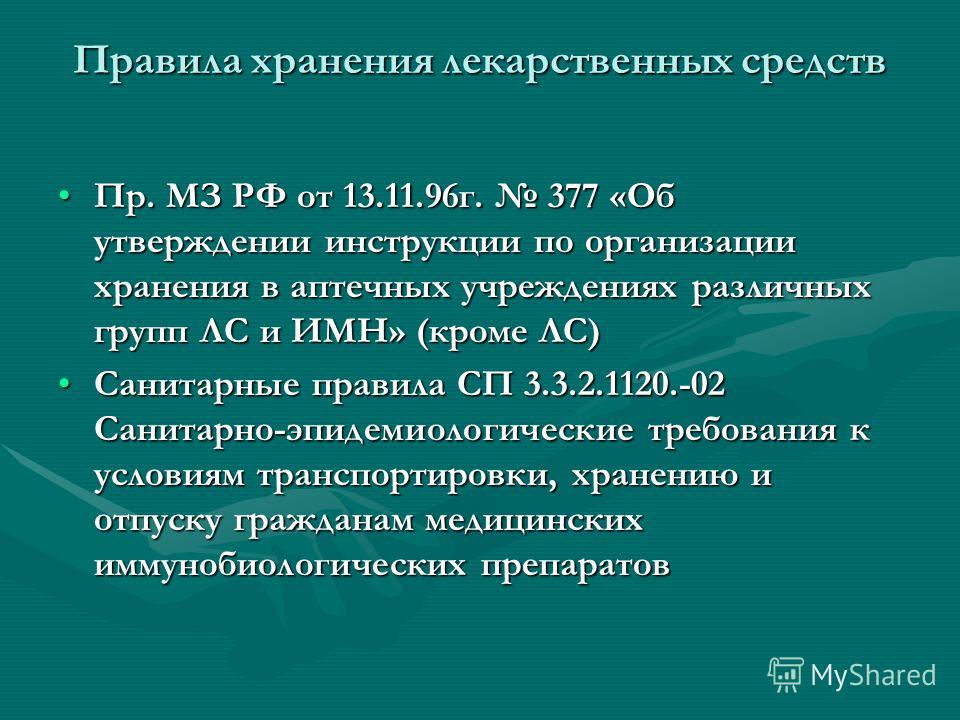

13. Аптека учреждения должна размещаться в помещениях, обеспечивающих надлежащие условия сохранности лекарственных средств и других материальных ценностей в соответствии с правилами, утвержденными действующими приказами Министерства здравоохранения СССР.

14. Лекарственные средства, перечисленные в п.п. 1 и 3, учитываются как в бухгалтерии, так и в аптеке по розничным ценам в суммовом (денежном) выражении.

В аптеке, кроме того, ведется предметно - количественный учет лекарственных средств, перечисленных в п. 6 настоящей инструкции.

15. Предметно - количественный учет лекарственных средств в книге предметно - количественного учета аптекарских запасов ф. 8-МЗ, страницы которой должны быть пронумерованы и заверены подписью главного бухгалтера. На каждое наименование, фасовку, лекарственную форму, дозировку лекарственных средств, подлежащих предметно - количественному учету, открывается отдельная страница.

Основанием для ежедневной записи поступивших в аптеку лекарственных средств служат счета поставщиков, а выданных - накладные (требования), акты или другие документы.

На основании накладных (требований) на отпущенные лекарственные средства, подлежащие предметно - количественному учету, составляется ведомость выборки израсходованных лекарственных средств, подлежащих предметно - количественному учету, ф. 1-МЗ, записи в которой ведутся по каждому наименованию в отдельности. Ведомость подписывается заведующим аптекой или его заместителем. Общее количество отпущенных за день указанных материальных ценностей, согласно выборке за день, переносится в книгу ф. 8-МЗ.

16. При поступлении в аптеку лекарственных средств заведующий аптекой или лицо, на то уполномоченное, проверяет соответствие количества и качества их с данными, указанными в документах, правильность цен на единицу указанных материальных ценностей (согласно действующим прейскурантам), после чего делает на счете поставщика надпись следующего содержания: "Цены проверены, материальные ценности мною приняты (подпись)".

При обнаружении недостачи, излишков, порчи и боя материальных ценностей комиссия, созданная по поручению руководителя учреждения, осуществляет приемку поступивших материальных ценностей в соответствии с инструкциями о порядке приемки продукции и товаров по количеству и качеству в установленном порядке.

17. Полученные и проверенные счета поставщиков заведующий аптекой записывает в книгу регистрации счетов, поступивших в аптеку, ф. 6-МЗ, после чего передает их в бухгалтерию учреждения для оплаты.

При заполнении книги ф. 6-МЗ в графе 6 указывается стоимость весовых медикаментов, т.е. стоимость сухих и жидких медикаментов, требующих перед их отпуском в отделения (кабинеты) учреждения определенной обработки в аптеке (смешивания, фасовки и т.п.).

18. Отпуск лекарственных средств материально ответственным лицам отделений (кабинетов) производится заведующим аптекой или его заместителем по накладным (требованиям) ф. 434, утвержденным руководителем учреждения или лицом, на то уполномоченным. Материально ответственные лица отделений (кабинетов) расписываются в накладной (требовании) в получении лекарственных средств из аптеки, а заведующий аптекой или его заместитель - в их выдаче.

Накладные (требования) выписываются в двух экземплярах чернилами или шариковой ручкой. Первый экземпляр накладной (требования) остается в аптеке, а второй возвращается материально ответственному лицу отделения (кабинета) при отпуске ему лекарственных средств.

В накладных (требованиях) обязательно указывается полное наименование лекарственных средств, их размеры, фасовка, лекарственная форма, дозировка, упаковка и количество, необходимое для определения их розничной цены и стоимости.

В тех случаях, когда в накладной (требовании) не указаны полные данные на выписанные лекарственные средства, заведующий аптекой обязан при выполнении заказа дописать в обоих экземплярах необходимые данные или внести соответствующие исправления. Исправление количества, фасовки и дозировки лекарственных средств в сторону увеличения категорически запрещается.

Лекарственные средства, подлежащие предметно - количественному учету, должны выписываться из аптеки на отдельных накладных (требованиях) со штампом, печатью учреждения и утверждаться руководителем учреждения, в них должны указываться номера историй болезни, фамилии, имена и отчества больных, для которых выписаны лекарственные средства.

19. Лекарственные средства отпускаются аптекой отделениям (кабинетам) в размере текущей потребности в них: ядовитые лекарственные средства - 5-дневной <*>, наркотические лекарственные средства - 3-дневной <**>, все остальные - 10-дневной.

<*> Объявлено приказом Минздрава СССР от 3 июля 1968 г. N 523.

<**> Объявлено приказом Минздрава СССР от 30 декабря 1982 г. N 1311.

20. Каждая накладная (требование) на выдачу лекарственных средств в отделения (кабинеты) таксируется заведующим аптекой или лицом, на то уполномоченным, для определения стоимости отпущенных материальных ценностей. Таксировка ценностей производится по розничным (прейскурантным) ценам по каждой лекарственной форме до целой копейки по правилам применения прейскуранта розничных цен на медикаменты и аптекарские товары N 0-25, а также выводится сумма в целом по накладной (требованию). Стоимость каждого наименования лекарственных средств и их общая сумма указывается в экземпляре накладной (требования) аптеки.

При расценке жидких лекарственных средств, отпускаемых каплями, следует руководствоваться действующей Государственной фармакопеей.

21. Протаксированные накладные (требования) ежедневно записываются по порядку номеров в книгу учета протаксированных накладных (требований) ф. 7-МЗ, страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера, при этом номера накладных (требований) на лекарственные средства, подлежащие предметно - количественному учету, подчеркиваются.

По окончании месяца в книге ф. 7-МЗ подсчитывается итоговая сумма по каждой группе отпущенных материальных ценностей, перечисленных в п. 1 инструкции, и общая сумма за месяц, которая проставляется цифрами и прописью.

В крупных учреждениях, в случае необходимости, на каждое отделение (кабинет) в книге ф. 7-МЗ отводится отдельная страница, где записываются протаксированные накладные (требования) на лекарственные средства, выданные аптекой данному отделению (кабинету).

Итоговые суммы из книги указанной формы по каждой группе лекарственных средств, отпущенных аптекой за месяц, включаются в отчет аптеки о приходе и расходе медикаментов, перевязочных средств и изделий медицинского назначения в денежном (суммовом) выражении ф. 11-МЗ.

Работник бухгалтерии учреждения, на которого должностной инструкцией возложены обязанности ведения бухгалтерского учета лекарственных средств, не реже одного раза в квартал осуществляет выборочные проверки правильности ведения книги ф. 8-МЗ, ведомости ф. 1-МЗ и книги ф. 7-МЗ и подсчета итогов в накладных (требованиях), что подтверждается в проверенных документах подписью проверяющего.

22. Заведующий аптекой несет ответственность за правильное применение розничных цен, подсчет стоимости лекарственных средств в накладных (требованиях), расходных документах и инвентаризационных описях.

23. Первые экземпляры исполненных аптекой накладных (требований), пронумерованных с начала года, вместе с книгой ф. 7-МЗ остаются у заведующего аптекой и хранятся в течение одного календарного года (не считая текущего) в сброшюрованном виде по месяцам.

Накладные (требования) на отпуск лекарственных средств, подлежащих предметно - количественному учету, хранятся у заведующего аптекой в течение трех лет.

По истечении указанных сроков хранения накладные (требования) могут быть уничтожены при условии, если контролирующей или вышестоящей организацией была проведена документальная ревизия учреждения, в ходе которой были проверены вопросы правильности оформления накладных (требований) на отпуск лекарственных средств, их таксировки и записей в книгу учета протаксированных накладных (требований) ф. 7-МЗ и предметно - количественного учета аптекарских запасов ф. 8-МЗ. Об уничтожении накладных (требований) составляется акт, который утверждается в установленном порядке.

24. Вспомогательные материалы, полученные на основании счетов поставщиков, списываются в расход в аптеке и в бухгалтерии учреждения в денежном выражении по мере их поступления в аптеку.

25. Стоимость тары, не подлежащей обмену и возврату, включенная поставщиком в цену лекарственных средств, списывается в расход при списании лекарственных средств. Если стоимость безвозвратной одноразовой тары не включена в цену полученных средств, а показана в счете поставщика отдельно, эта тара по мере высвобождения от упакованных в нее лекарственных средств списывается с подотчета заведующего аптекой в расход.

26. Обменная (возвратная) тара по мере сдачи ее поставщику или тарособирающей организации включается в отчет заведующего аптекой, а возвращенные учреждению за нее денежные средства относятся на восстановление кассовых расходов.

Лечебная минеральная вода отпускается в отделения (кабинеты) учреждения в обменной посуде - таре, а в накладных (требованиях) стоимость минеральной воды указывается без стоимости посуды - тары.

27. При установлении потерь от порчи лекарственных средств составляется акт на списание ценностей, хранящихся в аптеке и пришедших в негодность ф. 9-МЗ. Акт составляется в двух экземплярах комиссией, назначенной руководителем учреждения с участием главного бухгалтера учреждения, заведующего аптекой и представителя общественности, при этом выясняются причины порчи ценностей, а также устанавливаются виновные в этом лица.

Первый экземпляр акта передается в бухгалтерию учреждения, второй - остается в аптеке. По недостачам и потерям от порчи лекарственных средств, явившимся следствием злоупотреблений, соответствующие материалы в течение 5 дней после установления недостач и потерь подлежат передаче в следственные органы, а на сумму выявленных недостач и потерь предъявляется гражданский иск.

Пришедшие в негодность лекарственные средства в присутствии комиссии, составившей акт, уничтожаются с соблюдением установленных для этого правил. При этом на акте делается надпись с указанием даты и способы уничтожения за подписями всех членов комиссии.

Уничтожение ядовитых и наркотических лекарственных средств производится в порядке, установленном приказами Минздрава СССР от 3 июля 1968 г. N 523 и от 30 декабря 1982 г. N 1311.

28. В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе аптекарских запасов в денежном (суммовом) выражении ф. 11-МЗ с выделением в отчете групп лекарственных средств, перечисленных в п. 1 инструкции.

В отчет включается также сумма разницы, образующейся между стоимостью ингредиентов <*>, оцененных по розничным ценам, и стоимостью изготовленной аптекой при лабораторных работах продукции, исчисленной в тех же ценах. Для учета этих работ в аптеке ведется книга учета лабораторных работ ф. 10-МЗ, страницы которой должны быть пронумерованы и на последней странице заверены подписью главного бухгалтера.

<*> Ингредиент - составная часть какого-либо сложного соединения или смесей.

В тех случаях, когда аптека получает и отпускает лекарственные средства, предназначенные для клинических испытаний, исследований и научных (специальных) целей, стоимость таких материальных ценностей указывается в отчете ф. 11-МЗ как по приходу, так и по расходу отдельно в дополнительно вводимых для этого графах.

Составление отчета ф. 11-МЗ начинается с указания остатка стоимости лекарственных средств по каждой их группе на начало отчетного месяца. Эти остатки переносятся из утвержденного отчета ф. 11-МЗ за предыдущий месяц. В приход записывается стоимость лекарственных средств, поступивших в аптеку за месяц согласно счетов поставщиков, зарегистрированных в книге ф. 6-МЗ. В расход записывается стоимость отпущенных аптекой лекарственных средств отделениям (кабинетам) по накладным (требованиям), записанным в книгу ф. 7-МЗ. На основании актов и других документов, служащих основанием для списания, в расход записывается также стоимость испорченных лекарственных средств, возвращенной (реализованной) обменной тары и суммарные разницы от лабораторно - фасовочных работ.

В конце отчета показывается остаток стоимости лекарственных средств и прилагаются подлинные документы, кроме протаксированных накладных (требований), остающихся на хранение в аптеке в соответствии с п. 23 настоящей инструкции.

Отчет аптеки составляется в двух экземплярах. Первый экземпляр отчета подписывается заведующим аптекой и представляется в бухгалтерию учреждения не позднее 5-го числа следующего за отчетным месяца, в условиях механизации учета в сроки, утвержденные графиком документооборота; второй экземпляр остается у заведующего аптекой. После проверки отчета бухгалтерией и утверждения его руководителем учреждения, отчет аптеки служит основанием для списания бухгалтерией учреждения израсходованных лекарственных средств.

29. Все лекарственные средства и другие материальные ценности, находящиеся в аптеке, подлежат ежегодной инвентаризации.

Лекарственные средства, подлежащие предметно - количественному учету, инвентаризуются по видам, наименованиям, фасовкам, лекарственным формам и дозировкам не менее одного раза в год, но не ранее 1 октября отчетного года.

В соответствии с приказами Минздрава СССР от 3 июля 1968 г. N 523, от 30 декабря 1982 г. N 1311 комиссия, назначенная приказом руководителя учреждения, ежемесячно проводит в аптеке проверки фактического наличия лекарственных средств, подлежащих предметно - количественному учету, и сверяет с данными учета аптеки.

По распоряжению руководителя учреждения инвентаризация лекарственных средств, находящихся в аптеке, проводится в случаях установления фактов нарушения правил приемки, хранения, выдачи лекарственных средств, при изменении в установленном порядке их розничных (прейскурантных) цен, в случае смены заведующего аптекой, а при коллективной (бригадной) материальной ответственности при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады).

В инвентаризационных описях лекарственные средства, учитываемые в денежном выражении, выделяются по группам, перечисленным в п. 1 настоящей инструкции. Суммы недостач, выявленные при инвентаризации по одной группе, не могут перекрываться излишками, образовавшимися по другой группе ценностей.

Выявленные при инвентаризации недостачи лекарственных средств в пределах установленных норм естественной убыли <*> списываются на основании распоряжения руководителя учреждения на уменьшение финансирования.

<*> Объявлены приказом Минздрава СССР от 26 декабря 1986 г. N 1689.

Нормы естественной убыли к готовым лекарствам заводского изготовления не применяются.

Для определения стоимости расхода весовых медикаментов за инвентаризуемый период следует подсчитать общую сумму поступивших весовых медикаментов за этот период, показанную в графе 6 книги ф. 6-МЗ, прибавить к ней сумму остатка этих ценностей на начало инвентаризуемого периода и из полученного итога вычесть стоимость остатка весовых медикаментов, выявленного последней инвентаризацией.

Руководители учреждений обязаны лично рассматривать материалы инвентаризации не позднее чем в 10-дневный срок после ее окончания.

Инвентаризационная комиссия несет ответственность за полноту и точность внесения в инвентаризационные описи данных о фактических остатках лекарственных средств, розничных цен на них, таксировки и определения естественной убыли.

30. Учреждения здравоохранения, не имеющие своих аптек, снабжаются лекарственными средствами из хозрасчетных аптек.

31. Учреждения (отделения, кабинеты) получают лекарственные средства из хозрасчетных аптек только в размере текущей потребности в них в сроки, установленные п. 19 настоящей инструкции.

32. Получение лекарственных средств из хозрасчетной аптеки должно осуществляться в соответствии с графиком, утвержденным руководителем учреждения и заведующим аптекой.

33. Лекарственные средства отпускаются в учреждения (отделения, кабинеты) из хозрасчетной аптеки по накладным (требованиям) ф. 434 или накладным ф. 16-АП <*>, утвержденным руководителем учреждения <**>.

<*> Утверждена приказом Минздрава СССР от 20 октября 1982 г. N 1031.

<**> Лекарственные средства, подлежащие предметно - количественному учету, выписываются в порядке, установленном п. 18 настоящей инструкции.

Накладные (требования) на ядовитые и наркотические лекарственные средства и этиловый спирт выписываются отдельно.

34. Накладные (требования) выписываются старшей медицинской сестрой каждого отделения (кабинета) учреждения по группам лекарственных средств, перечисленным в п. 1 настоящей инструкции.

Накладные (требования) выписываются в 4-х экземплярах, а на лекарственные средства, подлежащие предметно - количественному учету - в 5-и экземплярах; из них - 2 экземпляра накладных (требований) поступают в учреждение; 2 экземпляра остаются в аптеке, а на лекарственные средства, подлежащие предметно - количественному учету, - 3 экземпляра.

35. Лекарственные средства из хозрасчетной аптеки получают материально ответственные лица; старшие медицинские сестры отделений (кабинетов), главные (старшие) медицинские сестры амбулаторно - поликлинических учреждений по доверенностям ф.ф. М-2, М-2а, выдаваемым в порядке, установленном инструкцией Министерства финансов СССР по согласованию с ЦСУ СССР от 14 января 1967 г. N 17 <*>.

<*> Доведено до учреждений письмом Минздрава СССР от 20 марта 1967 г. N 03-14/8.

36. Срок действия доверенности устанавливается не более, как на текущий квартал, а на получение ядовитых и наркотических лекарственных средств доверенность выдается сроком до одного месяца.

37. Получение лекарственных средств из хозрасчетной аптеки материально ответственные лица учреждения подтверждают распиской на всех экземплярах накладных (требований), при этом они получают один экземпляр, протаксированный по каждой лекарственной форме до полной копейки, а работник аптеки расписывается в выдаче лекарственных средств и правильности таксировки на всех экземплярах накладных (требований).

38. Полученные из хозрасчетной аптеки лекарственные средства хранятся в отделениях (кабинетах).

Запрещается получение и хранение лекарственных средств в отделениях (кабинетах) сверх текущей потребности, а также выписывать лекарственные средства из хозрасчетной аптеки по общим накладным (требованиям) для нескольких отделений (кабинетов) и производить последующую фасовку, перемещение из одной посуды в другую, замены этикеток и др.

39. В амбулаторно - поликлинических учреждениях лекарственные средства, подлежащие предметно - количественному учету, выписывает главная (старшая) медицинская сестра по отдельным накладным (требованиям), утвержденным руководителем учреждения, получает их из хозрасчетной аптеки и выдает в отделения (кабинеты) для текущей потребности.

Учет лекарственных средств, подлежащих предметно - количественному учету, ведется главной (старшей) медицинской сестрой в порядке, установленном п. 7 настоящей инструкции. По истечении каждого месяца главная (старшая) медицинская сестра представляет в бухгалтерию учреждения отчет о движении лекарственных средств, подлежащих предметно - количественному учету, по ф. 2-МЗ, который утверждается руководителем учреждения.

Отпуск лекарственных средств в отделения (кабинеты) амбулаторно - поликлинического учреждения производится только для текущей потребности по накладным (требованиям), утвержденным руководителем учреждения в порядке, изложенном в п. 19 настоящей инструкции.

40. На отпущенные учреждению лекарственные средства хозрасчетная аптека на основании выписанных за определенный период (неделю, декаду, полмесяца) накладных (требований) предъявляет учреждению счет, с приложенными к нему накладными (требованиями), в которых указываются дата, номер, сумма по каждой накладной (требованию) и общая сумма по счету.

Счета хозрасчетной аптеки за полученные отделениями (кабинетами) лекарственные средства проверяются бухгалтерией учреждения согласно приложенным к ним накладным (требованиям), подписанным материально ответственными лицами отделений (кабинетов) в их получении, и служат основанием бухгалтерии для списания израсходованных лекарственных средств по каждому отделению (кабинету) и учреждению в целом.

41. Ввиду того, что расчет между учреждениями и хозрасчетной аптекой носят систематический характер, оплата стоимости полученных лекарственных средств может производиться на основе плановых платежей. Сумма ежеквартально перечисляемых средств не должна превышать сметных ассигнований, предусмотренных на эти цели.

Для этого учреждение или вышестоящая организация перечисляет в учреждение Госбанка СССР на расчетный счет хозрасчетной аптеки или аптечного управления авансом суммы, необходимые для оплаты стоимости лекарственных средств на срок не более месяца.

Ежемесячно производится уточнение расчетов. Не реже одного раза в квартал составляется акт выверки взаимных расчетов. Недоплаченную сумму учреждение должно перечислить на расчетный счет хозрасчетной аптеки до наступления очередного квартала, в этот же срок переплаченные суммы должны быть возвращены аптекой по требованию учреждения на его текущий счет на восстановление кассовых расходов по ст. 10 или засчитаны в счет дальнейшего отпуска лекарственных средств.

42. В необходимых случаях допускается форма расчетов за лекарственные средства в порядке предварительной оплаты.

43. Бухгалтерский учет лекарственных средств в учреждениях, состоящих на Государственном бюджете СССР, осуществляется на субсчетах, предусмотренных планом счетов, утвержденным Министерством финансов СССР и в соответствии с настоящей инструкцией.

44. В обязанности бухгалтерии учреждения входят:

обеспечение правильной организации бухгалтерского учета лекарственных средств;

осуществление контроля за своевременным и правильным оформлением документов и законностью совершаемых операций;

контроль за правильным, экономным и по назначению расходованием денежных средств, выделяемых на приобретение лекарственных средств, за их сохранностью и движением;

постоянный контроль за правильным ведением в отделениях (кабинетах) учреждения предметно - количественного учета лекарственных средств в соответствии с п. 7 настоящей инструкции;

участие в проведении инвентаризации лекарственных средств, своевременное и правильное определение результатов инвентаризации и отражение их в учете.

45. Бухгалтерский учет лекарственных средств осуществляется на субсчете 062 "Медикаменты и перевязочные средства".

В дебет субсчета 062 относится стоимость лекарственных средств, поступивших от поставщика (хозрасчетной аптеки, аптечного склада и др.) на основании счетов, актов и других документов по действующим розничным (прейскурантным) ценам, а при отсутствии утвержденных розничных цен - по расчетным розничным ценам с применением установленных наценок.

В кредит субсчета 062 записывается стоимость лекарственных средств, выданных в отделения (кабинеты) учреждения и одновременно списывается в расход (дебет субсчета 200 "Расходы по бюджету на содержание учреждения и другие мероприятия").

46. Аналитический учет лекарственных средств ведется в суммовом выражении по группам ценностей, перечисленным в п. 1 настоящей инструкции:

в бухгалтерии учреждения - в книге количественно - суммового учета материальных ценностей ф. 296 без заполнения граф количественного учета в целом по учреждению и по каждому отделению (кабинету) учреждения;

в централизованной бухгалтерии - на карточках ф. 296-а, в которых открывается лицевой счет в целом по всем обслуживаемым учреждениям, а также по каждому учреждению, отделению (кабинету) учреждения.

При механизации операций по учету лекарственных средств аналитический учет отражается в машинограммах, утвержденных соответствующими проектными решениями по механизации бухгалтерского учета.

47. Обменная (возвратная) тара, не включенная в стоимость лекарственных средств и показанная в счете поставщика отдельно, учитывается на субсчете 066 "Тара".

Начальник Управления

бухгалтерского учета

и отчетности Минздрава СССР

Л.Н.ЗАПОРОЖЦЕВ