Категория: Инструкции

Автор: Геннадий Поваляев

Общие требования" СТБ 1353-2005. © Інформаційне агентство "ЛІГА:ЗАКОН", 2010—2016. Информацию о наличии и статусе электронного проездного документа можно проверить на официальном сайте Государственной администрации железнодорожного транспорта Украины. Остальным работникам Профсоюза: воздушным транспортом по тарифу эконом — класса при наличии разрешительной визы председателя Профсоюза, в случае отсутствия разрешительной визы — железнодорожным транспортом; железнодорожным транспортом — по тарифу купированного вагона, а также класса «Турист» скоростных поездов; по водным путям, шоссейным и грунтовым дорогам — по существующей в данной местности стоимости проезда; в случае отсутствия названных транспортных средств по фактически произведенным расходам на автотранспорт. Отчет о расходах авансовый отчет с приложениями, возврат излишне выданных денег в кассу, выдача суммы, подлежащей возмещению из кассы, производятся в течение 3 дней со дня прибытия из командировки. Это бесплатно и займет всего несколько минут. В связи с тем что на практике возникает много вопросов по применению Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Минфина РБ от 12. Возмещается ли командированному работнику стоимость завтрака в гостинице, если он не включен в стоимость номера, а предоставлен гостиницей по заказу клиента? Для иллюстрирования материалов и создания рекламных макетов используются фотоизображения и иллюстрации. Семинары Интернет-семинар по теме «Служебные командировки по Республике Беларусь» с участием Ольги Королинской Уважаемые читатели нашего информационно-правового портала! На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех организаций, в которые они командированы. Заместителям председателя Профсоюза, председателям филиалов Профсоюза — воздушным транспортом по тарифу эконом- класса; железнодорожным транспортом — по тарифу купированного вагона, а также классов «Турист» и «Бизнес» скоростных поездов, включая 2-х местные купе СВ ; по водным путям, шоссейным и грунтовым дорогам — по существующей в данной местности стоимости проезда; в случае отсутствия названных транспортных средств по фактически произведенным расходам на автотранспорт. Выдача наличных денег в подотчет из кассы производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу и только при наличии распоряжения о командировании, командировочного удостоверения, вышеуказанного расчета, с оформлением расходных кассовых ордеров в установленном порядке. Указанные в этом абзаце ограничения вводятся приказом распоряжением руководителя предприятия. Учитывая, что возмещению подлежат фактические расходы по найму жилья, но не выше стоимости одноместного номера одного места в номерах с количеством мест для проживания два и более. на какую стоимость следует ориентироваться при возмещении расходов по найму квартиры или комнаты у индивидуального предпринимателя? Напомним, что с 03. В связи с этим целесообразно за основу расчета количества суток, подлежащих оплате, взять период командирования, определенный приказом распоряжением нанимателя. При відправленні транспортного засобу до 24-ї години включно днем вибуття у відрядження вважається поточна доба, а з 0-ї години і пізніше — наступна доба. Министерство финансов Украины. вступившим в силу 30. В приказе должны оговариваться период командирования, количество дней, возможное возвращение к месту жительства с учетом условий транспортного сообщения и т.

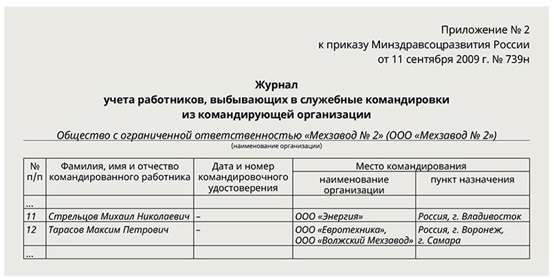

Верю, что там есть и толковые. В связи с тем что на практике возникает много вопросов по применению Инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Минфина РБ от 12. Кроме того, несколько изменены положения указанной Инструкции относительно оплаты труда за время нахождения работника в командировке. Согласно Государственному стандарту Республики Беларусь СТБ-1353-2005 "Средства размещения. По материалам: Особо понравилось "сохраняется место работы должность в течение всего времени командировки, в том числе и времени нахождения в пути. В случае, если командированный работник один проживал в двух-трех-комнатной квартире у ИП, следует ориентироваться на стоимость одноместного номера в гостинице подпункт 4. Середній заробіток за час перебування працівника у відрядженні зберігається на всі робочі дні тижня за графіком, установленим за місцем постійної роботи. Поскольку его работа связана с проведением проверок на предприятиях Могилевской обл. Предприятие, командирующее работника, осуществляет регистрацию лица, выбывающего в командировку, в специальном журнале по форме согласно к данной Инструкции.

Конференция организована Министерством финансов Беларуси при поддержке Центра бухгалтерской аналитики ООО "ЮрСпектр". Верю, что там есть и толковые. В Инструкции уточняется размер возмещения суточных расходов работникам, которые находятся за рубежом длительный срок и ежемесячно получают выплаты в иностранной валюте, а именно: государственным служащим, которые находятся за рубежом длительный срок и получают заработную плату в иностранной валюте, и сотрудникам зарубежных дипломатических учреждений Украины в случае командировки в пределах государства пребывания сроком на одни сутки выплачивается 40 процентов определенной для соответствующего государства суммы суточных расходов; сотрудникам зарубежных дипломатических учреждений Украины, которые являются аккредитованными в нескольких государствах, при командировке в другие государства аккредитации которые не являются государством пребывания выплачивается 100 процентов определенной для соответствующего государства суммы суточных расходов. Приказ вступает в силу со дня его официального опубликования. Без представления документов, подтверждающих оплату расходов по найму жилого помещения, командированному работнику с даты прибытия в место служебной командировки и по дату выбытия из него возмещаются расходы в размерах, устанавливаемых Министерством финансов РБ, - 20 000 руб. В трехдневный срок по возвращении из командировки работники представляют отчет о результатах командировки. За время нахождения в командировке за работником сохраняется место работы должность и средний заработок, в том числе и за время нахождения в пути. В случае, если командированный работник один проживал в двух-трех-комнатной квартире у ИП, следует ориентироваться на стоимость одноместного номера в гостинице подпункт 4. Особенности оформления командировок за пределы Республики Казахстан 17. По материалам: Особо понравилось "сохраняется место работы должность в течение всего времени командировки, в том числе и времени нахождения в пути.

Означает ли это, что каждый раз при направлении работника в командировку форму журнала следует распечатывать, чтобы работник мог поставить свою подпись? В этой связи, возмещение расходов по найму жилого помещения и суточных работнику, направленному в служебную командировку вне места постоянной работы в пункт командирования, совпадающий с местом регистрации по месту жительства, может быть произведено при документальном подтверждении им регистрации по месту пребывания. Если работнику по решению нанимателя возмещена стоимость завтрака, предоставленного в гостинице, суточные выплачиваются в размере 100% от установленной нормы. Возмещение расходов по найму жилого помещения при проживании работника в номерах высшей категории осуществляется только с разрешения нанимателя подпункт 4. Настоящая Инструкция определяет порядок оформления командировок и условия возмещения расходов работникам общественного объединения «Профессионального союза железнодорожников Республики Казахстан» далее — Профсоюз. направляемым в командировки в пределах и за пределы Республики Казахстан. Возмещается ли командированному работнику стоимость завтрака в гостинице, если он не включен в стоимость номера, а предоставлен гостиницей по заказу клиента? К авансовому отчету обязательно прилагаются следующие документы: по найму жилого помещения, по проезду кроме такси в оба конца. Суточные и расходы по найму жилого помещения возмещаются в соответствии с периодом, определенным приказом нанимателя.

На форуме строго воспрещается выкладывать свои файлы на платные файлообменники! Исходя из изложенного, неправомерно производить работнику начисления за наем жилья без представления документов за выходные дни. Количество суток для оплаты расходов по найму жилого помещения без представления подтверждающих документов определяется исходя из даты прибытия в служебную командировку с учетом времени прибытия и даты выбытия. Для целей возмещения расходов при служебных командировках под одноместным стандартным номером следует понимать номер, требования к которому не соответствуют требованиям, предъявляемым к номерам высшей категории. В случаях, когда филиалы, участки и другие подразделения предприятия, находятся в другой местности, местом постоянной работы считается то подразделение, работа в котором обусловлена трудовым договором контрактом. УКПП «К»: На предприятии в штате имеется ревизор, который прописан и проживает в г. Уточнено, что работнику, который направлен в служебную командировку, оплата труда за выполненную работу осуществляется за все рабочие дни недели по графику, установленному по месту постоянной работы, и в соответствии с условиями, определенными трудовым или коллективным договором, и размер такой оплаты труда не может быть ниже среднего заработка. Ладно - дураки написали Закон.

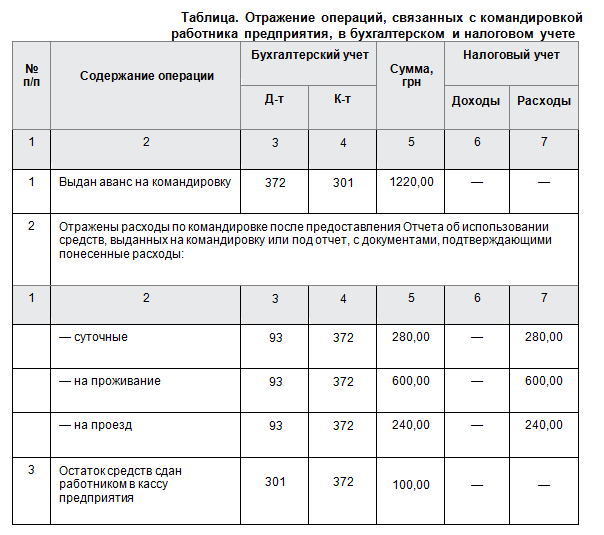

Согласно пп. 165.1.11 п. 165.1 ст. 165 Налогового кодекса в общий месячный (налогооблагаемый) доход плательщика налога не включаются денежные средства, полученные на командировку или под отчет и рассчитанные в соответствии с п. 170.9 ст. 170 этого Кодекса, которым предусмотрено налогообложение сумм излишне израсходованных денежных средств, полученных плательщиком налога на командировку или под отчет и не возвращенных в установленный срок.

Таким образом, объектом обложения налогом на доходы физических лиц являются денежные средства, фактически полученные плательщиком налога на командировку или под отчет и не возвращенные в установленный срок.

Сумма командировочных расходов плательщика налога, не включаемых в общий налогооблагаемый доход, то есть не подлежащих обложению налогом на доходы физических лиц, рассчитывается согласно постановлению Кабинета Министров Украины от 02.02.2011 г. «О суммах и составе командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет бюджетных средств» и Инструкции о служебных командировках в пределах Украины и за рубеж, утвержденной приказом Минфина Украины от 13.03.98 г. № 59, а также другими нормативно-правовыми документами по этим вопросам.

После возвращения из командировки работник обязан предоставить Отчет об использовании денежных средств, выданных на командировку или под отчет, при этом главным условием возмещения командировочных расходов является наличие оригиналов документов, подтверждающих стоимость таких расходов (билеты, квитанции, чеки, расчеты и т. п.).

Согласно пп. 140.1.7 п. 140.1 ст. 140 Налогового кодекса при определении объекта налогообложения учитываются командировочные расходы физических лиц, состоящих в трудовых отношениях с таким плательщиком налога или являющихся членами руководящих органов плательщика налога, в пределах фактических расходов откомандированного лица. В частности, к таким расходам относятся расходы, не подтвержденные документально, на питание и финансирование других собственных нужд физического лица (суточные расходы), понесенные в связи с такой командировкой в пределах территории Украины, но не более 0,2 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки, а для командировок за рубеж — не выше 0,75 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки.

Следовательно, если наемный работник не предоставил оригиналы документов, подтверждающих стоимость понесенных командировочных расходов, но по решению руководителя предприятия они были ему возмещены, то сумма таких расходов включается в состав общего месячного (годового) налогооблагаемого дохода плательщика налога независимо от того, предоставлялся ли аванс на командировку, и облагается налогом по ставкам, определенным п. 167.1 ст. 167 Налогового кодекса.

«Горячая линия» при участии начальника отдела администрирования

налогов с доходов физических лиц Департамента налогообложения

физических лиц ГНС Украины Валентины ПАСТУШЕНКО

Документ. Командировки в пределах Украины

Командировки в пределах Украины

ВОПРОС: 1.Можно ли компенсировать командировочными безотлучное пребывание работника в населенном пункте по месту его работы, если работник постоянно проживает в другом населенном пункте?

2.Предприятие заключило договор с частным предпринимателем на выполнение перевозок собственного груза и его экспедирование от пункта продажи (Россия) к пункту складирования (Украина), и оформило доверенность на его имя для получения товара. Обязано ли в этом случае предприятие оформить ему еще и командировочное удостоверение?

3.Производится ли перерасчет расходов на командировку, подлежащих возмещению командированному работнику, в случае если работник выехал в командировку раньше назначенного срока (предполагаемая дата и время выбытия - 1 час 40 минут следующего рабочего дня, а фактическое выбытие - 23 часа 40 минут дня, отработанного сотрудником)?

4.Наши сотрудники отбыли в командировку в выходной день и пробудут в командировке две недели. Выплачивается ли им дополнительная компенсация за работу в выходные дни или предоставляется отдых в другие дни?

5.Может ли руководитель предприятия ограничить для своих сотрудников сумму выплат на командировочные расходы или установить ограничения и указать, какие именно расходы командированного работника могут быть приняты к возмещению как командировочные расходы?

6. Как определить количество дней командировки для возмещения суточных расходов?

7.Каков порядок возмещения командировочных расходов в случае утери документов, подтверждающих расходы, и командировочного удостоверения, если принимавшая сторона согласна подтвердить факт командировки?

8.Включаются ли дни временной нетрудоспособности командированного работника в общий срок командировки?

9.Облагаются ли подоходным налогом возмещенные работнику расходы на командировку?

10. В какой срок командированный в пределах Украины работник должен отчитаться о суммах, использованных в командировке?

11.Может ли предприятие компенсировать работнику расходы на проезд к месту командировки и обратно в размере стоимости проезда в такси?

12.Как возмещаются командированному работнику расходы на уплату налога на добавленную стоимость?

13.Как правильно рассчитать суточные в случае, когда в счета за проживание в гостиницах включаются расходы на питание?

14.Какие предельные нормы суточных расходов и предельные нормы возмещения расходов на наем жилых помещений применяются для государственных служащих?

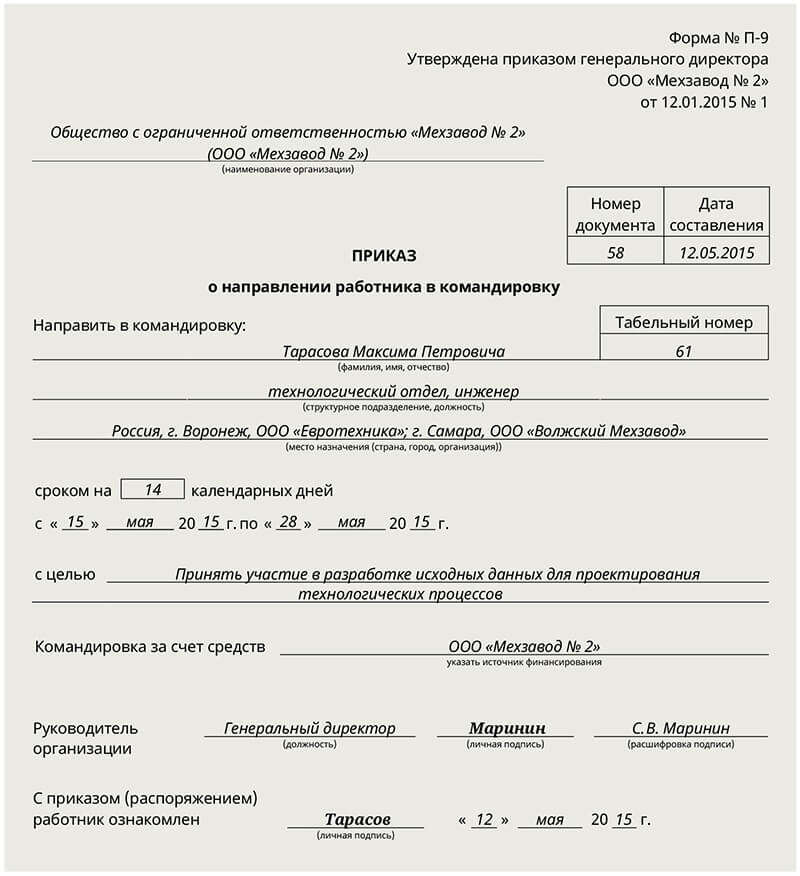

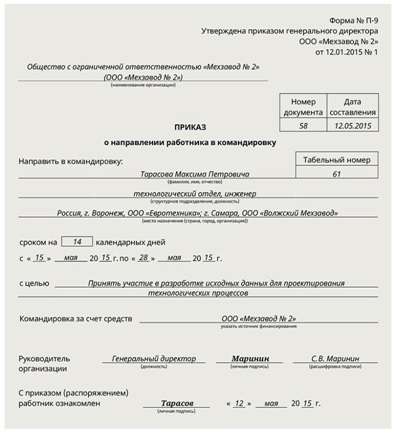

ОТВЕТ: 1.Нет, в данном случае командировочные не выплачиваются. Так как, согласно Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.98 г. N 59 (далее - Инструкция о служебных командировках), служебной командировкой считается поездка работника по распоряжению руководителя предприятия на определенный срок (но не более 30 дней) в другой населенный пункт для выполнения служебного поручения вне места его постоянной работы.

2.С 1 июля 1997 года, в соответствии с подпунктом 5.4.8 Закона Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. (далее Закон о прибыли), в состав валовых расходов включаются затраты на командировки физических лиц, которые состоят в трудовых отношениях с таким налогоплательщиком или являются членом руководящих органов налогоплательщика.

Поскольку частный предприниматель не находится в трудовых отношениях с предприятием, оплата за выполненный объем работ будет производиться ему на основании заключенного договора о выполнении перевозок, отметок в товарнотранспортной накладной и акта приема выполненных работ.

Командировочное удостоверение он оформляет самостоятельно и затраты на командировку относит к составу собственных валовых расходов.

3.Да, отметка в железнодорожном билете будет служить основанием для оплаты суточных еще за один день командировки с внесением изменений в распорядительные документы предприятия.

Днем выбытия в командировку, согласно Инструкции о служебных командировках, считается день отправления поезда, самолета, автобуса или другого транспортного средства с места постоянной работы командируемого работника. При отправлении транспортного средства до 24 часов включительно днем выбытия в командировку считаются текущие сутки, а с 0 часов и позже следующие сутки.

4. Нет. На работника, находящегося в командировке, распространяется режим рабочего времени предприятия, на которое он направлен, и за выходные дни, не использованные им за время командировки, другие дни отдыха не предоставляются.

Только в том случае, если работник специально отправлен для работы в выходные, праздничные или нерабочие дни, компенсация за эти дни выплачивается в соответствии с действующим законодательством. А вот за день отбытия в командировку, приходящийся на выходной день, согласно Инструкции о служебных командировках сотрудникам необходимо предоставить в установленном порядке другой день отдыха.

5.Приказом по предприятию руководитель вправе установить дополнительные ограничения относительно сумм и целей использования средств, предоставленных на командировку.

Дополнительные ограничения при командировании государственных служащих и других лиц, командируемых предприятиями, которые полностью или частично содержатся (финансируются) за счет бюджета, установлены статьей 2 Инструкции о служебных командировках.

Возмещение расходов на проживание сверх установленных предельных норм и оплата расходов на перевозку более 30 кг багажа на таких предприятиях осуществляются, согласно подтверждающим документам в оригинале, только с разрешения руководителя.

К ограничениям, определяемым руководителем государственного предприятия или предприятия, полное или частичное содержание (финансирование) которого производится за счет бюджетных средств, относятся: расходы на проезд командированного работника в мягком вагоне, в каютах, которые оплачиваются по группам 1 - 4 тарифных ставок, на судах морского флота, в каютах 1-й и 2-й категорий на судах речного флота, а также воздушным транспортом по билетам 1-го класса и бизнес-класса: расходы на служебные телефонные переговоры.

6.Определение количества дней командировки для выплаты суточных производится с учетом дня выбытия в командировку и дня прибытия к месту постоянной работы, которые засчитываются как два дня.

При командировке сроком на один день или в такую местность, откуда работник может возвратиться к месту постоянного жительства, суточные возмещаются за полные сутки.

Выезд в командировку из зарубежной страны в Украину и возвращение в тот же день считаются одним днем командировки.

7.Расходы, связанные с командировкой, не подтвержденные документально (кроме суточных расходов), работнику не возмещаются (п. 1.11 Инструкции о служебных командировках). Документы, подтверждающие стоимость понесенных расходов, должны быть представлены в оригинале: транспортный билет или транспортный счет (багажная квитанция), счет гостиницы (мотеля) и т. п.

Только в случае если командированному (на основании записи в журнале о выбытии в командировку на предприятии, отправляющем его в командировку) выпишут дубликат командировочного удостоверения и предприятие, принимавшее сотрудника, подтвердит его пребывание в командировке, поставив отметку в командировочном удостоверении, можно будет оплатить суточные расходы командированному работнику.

8.Дни временной нетрудоспособности не включаются в срок командировки (п. 1.9 Инструкции о служебных командировках), но при этом командированному работнику на общих основаниях возмещаются расходы на наем жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные за время, в течение которого он не может по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного жительства, на срок не более двух месяцев, если временная нетрудоспособность была заверена в установленном порядке.

Кроме того, командированному работнику за период временной нетрудоспособности на общих основаниях выплачивается помощь по временной нетрудоспособности.

9.Суточные за время пребывания в служебной командировке, согласно подпунктам 5.4.1 и 5.4.2 Инструкции о подоходном налоге с граждан, утвержденной приказом Главной государственной налоговой инспекции Украины от 21.04.93 г. N 12, с изменениями и дополнениями, относятся к компенсационным выплатам, которые не включаются в пределах установленных норм в месячный совокупный налогооблагаемый доход.

Сумма суточных при командировке за границу государственных служащих и других приравненных к ним лиц принимается по нормам, установленным в иностранной валюте для соответствующего государства по месту командировки.

Стоимость проезда к месту назначения и обратно, затраты на наем жилого помещения в командировке в размере фактических затрат относятся к компенсационным выплатам, которые не включаются в месячный совокупный налогооблагаемый доход.

Подпунктом 2.1.6 Инструкции о служебных командировках разрешено руководителю принять решение о возмещении фактических расходов, превышающих предельные нормы возмещения расходов, установленные для государственных служащих и других приравненных к ним лиц, на наем жилого помещения, стоимости проезда и служебных телефонных переговоров.

Расходы за пользование такси или аренду автотранспорта во время служебных командировок за границу могут быть возмещены только при наличии подтверждающих документов и только с разрешения руководителя предприятия.

Эти расходы относятся к компенсационным, поскольку они связаны с пребыванием в месте командировки и не включаются в совокупный налогооблагаемый доход работника.

Проанализировав вышеизложенное, можно сделать вывод, что подоходным налогом будут облагаться суточные расходы, выплаченные по решению руководителя предприятия сверх установленных норм, а также компенсированные работнику расходы на командировку сверх норм суточных расходов в виде оплаты счетов за питание и бытовое обслуживание, не вошедших в гостиничные счета.

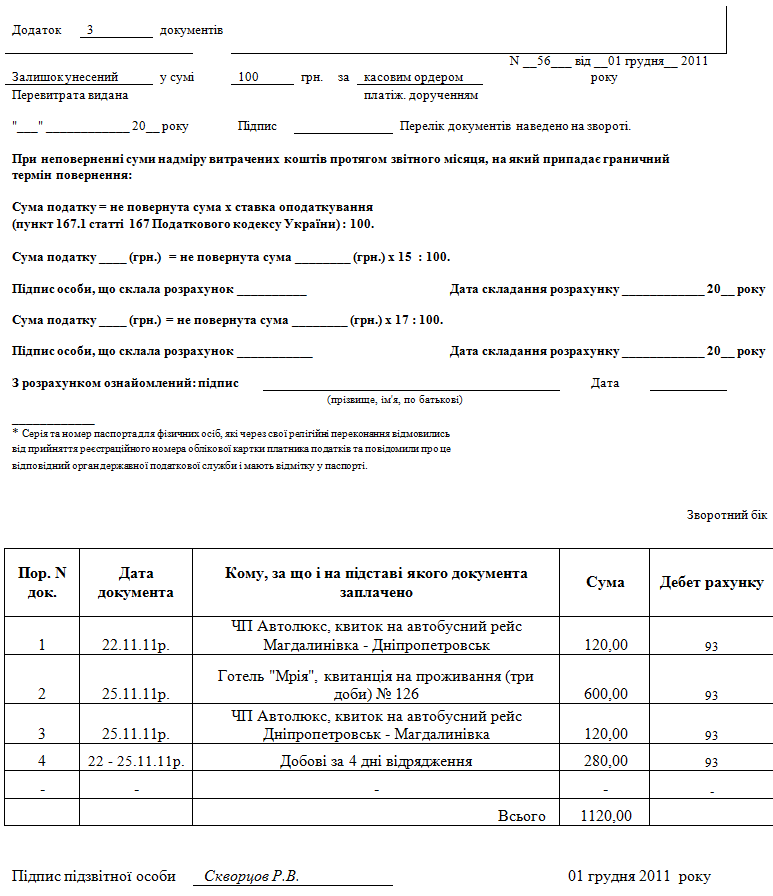

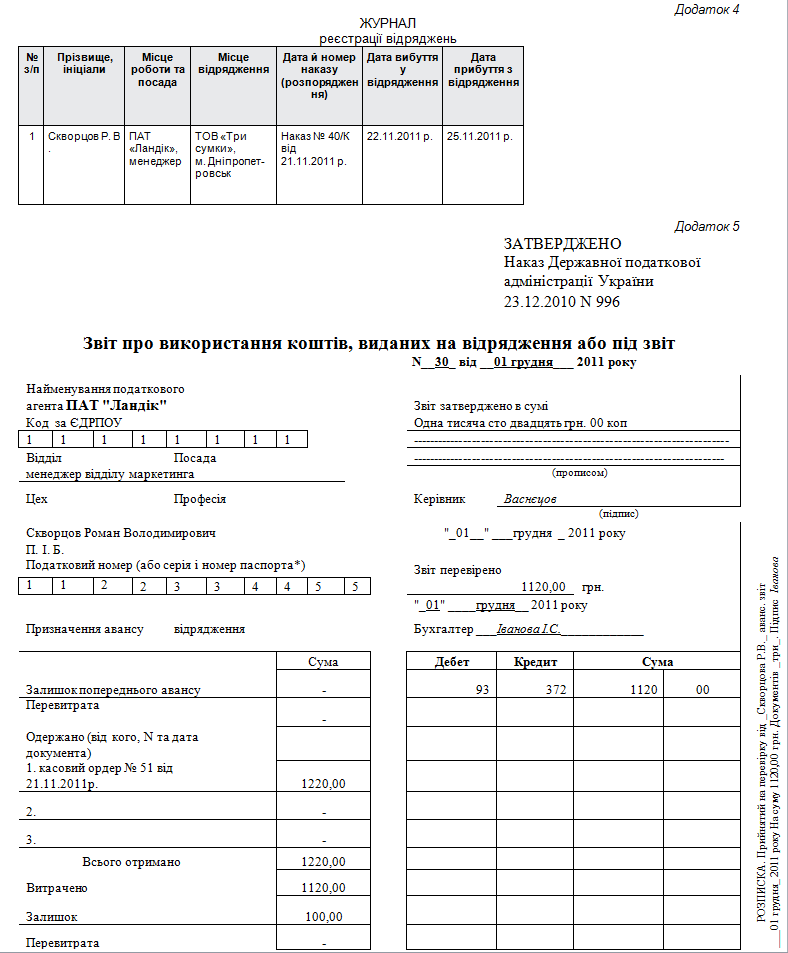

10.Инструкцией о служебных командировках не изменены сроки представления в бухгалтерию предприятия авансовых отчетов об использованных в командировке суммах. По-прежнему в течение трех дней после возвращения из командировки в пределах Украины работник обязан представить авансовый отчет, командировочное удостоверение, оформленное в установленном порядке, документы о найме жилого помещения и проездные документы в оригинале.

11.Расходы на проезд к месту командировки и обратно в пределах Украины возмещаются в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси).

Расходы за пользование такси или аренду автотранспорта при командировке за границу могут быть возмещены только с разрешения руководителя предприятия и при наличии подтверждающих документов.

12.Расходы на уплату налога на добавленную стоимость за приобретенные проездные документы, пользование в поездах постельными принадлежностями и наем жилого помещения, согласно подтверждающим документам в оригинале, компенсируются командированному работнику сверх установленных норм компенсации расходов в связи с командировкой (п. 1.8 Инструкции о служебных командировках).

13.Постановлением Кабинета Министров Украины от 05.01.98 г. N 10 "О нормах возмещения расходов на командировку в пределах Украины и за границу" (далее - Постановление N 10) установлены нормы, при которых в случае включения в гостиничные счета:

- одноразового питания размер суточных в пределах Украины составляет 4

грн. 40 коп.,для командировок за границу - 60 грн.;

- двухразового питания для командировок в пределах Украины - 2 грн.60

коп. для командировок за границу - 43 грн.;

- трехразового питания для командировок в пределах Украины - 1 грн. для

командировок за границу - 27 грн.

14.Предельные нормы суточных расходов и предельные нормы возмещения расходов на наем жилых помещений для государственных служащих, а также лиц, направленных в командировку предприятиями, учреждениями и организациями, которые полностью или частично содержатся (финансируются) за счет средств бюджетов, приведены в приложении N 1 к Постановлению N 10.

Предельная норма суточных и расходов на наем жилья при командировках за пределы Украины государственных служащих и других приравненных к ним (в соответствии с Постановлением N 10) лиц пересматривается в случае изменения прогнозного официального курса национальной валюты к доллару США по представлению Министерства финансов Украины после принятия закона Украины о государственном бюджете на следующий год.