Категория: Инструкции

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

О ПРЕДСТАВЛЕНИИ УТОЧНЕННОГО РАСЧЕТА ПО ФОРМЕ 6-НДФЛ

Федеральная налоговая служба в отношении представления уточненного расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ. утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме" (далее - расчет по форме 6-НДФЛ), сообщает следующее.

Согласно пункту 6 статьи 81 Налогового кодекса Российской Федерации (далее - Кодекс) при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном данной статьей.

В соответствии с пунктом 2.2 раздела II Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ. утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (далее - Порядок заполнения и представления расчета по форме 6-НДФЛ), по строке "Номер корректировки" при представлении налоговым агентом в налоговый орган первичного расчета по форме 6-НДФЛ проставляется "000", при представлении уточненного расчета по форме 6-НДФЛ указывается номер корректировки ("001", "002" и так далее).

По строке "КПП" для организаций указывается КПП по месту нахождения организации, а в случае заполнения формы расчета организацией, имеющей обособленные подразделения, по строке "КПП" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

Согласно пункту 1.10 раздела I Порядка заполнения и представления расчета по форме 6-НДФЛ. расчет по форме 6-НДФЛ заполняется по каждому ОКТМО отдельно.

Учитывая изложенное, если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО. то при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета по форме 6-НДФЛ. а именно:

- уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

При этом, если расчет по форме 6-НДФЛ с указанием правильного КПП или ОКТМО налоговым агентом представлен после срока, установленного абзацем 3 пункта 2 статьи 230 Кодекса, то, учитывая положения статей 81. 111 Кодекса, мера ответственности за совершение налогового правонарушения, предусмотренная пунктом 1.2 статьи 126 Кодекса, не применяется.

Вышеизложенный порядок представления уточненных расчетов по форме 6-НДФЛ рекомендуется применять до вступления в силу приказа ФНС России об утверждении новой формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Одновременно сообщаем, что для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после предоставления уточненных расчетов по форме 6-НДФЛ с указанием правильных ОКТМО и КПП, налогоплательщик может подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов в соответствии с пунктом 7 статьи 45 Кодекса.

государственный советник РФ

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 24 марта 2016 г. № БС-4-11/5106 О заполнении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Обзор документа

Обзор документа

Федеральная налоговая служба рассмотрела обращение по вопросам заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), и сообщает следующее.

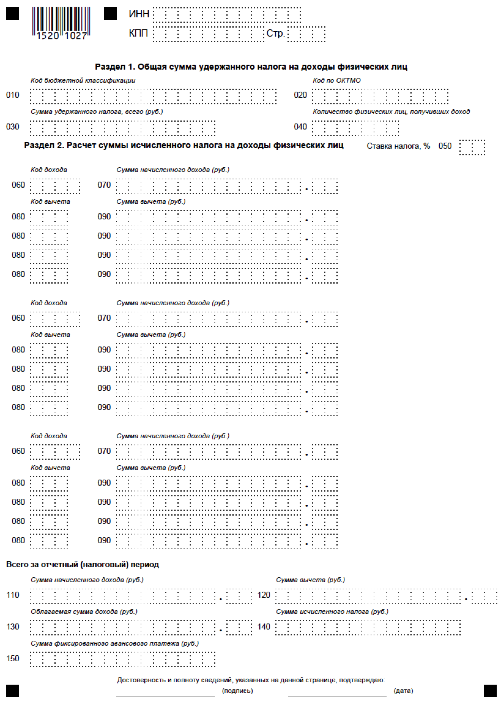

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

В случае, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

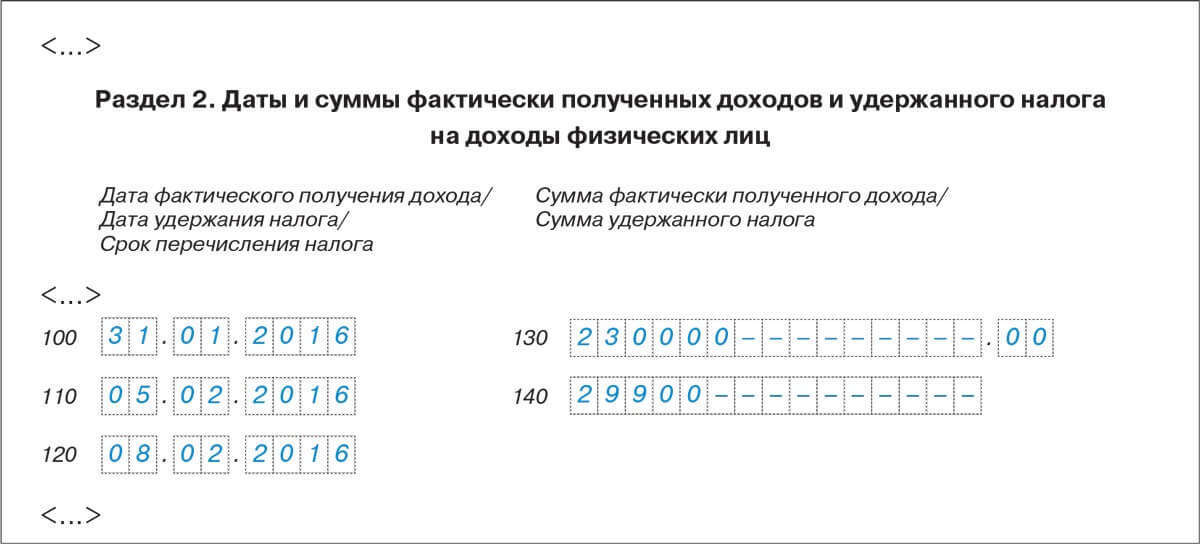

В случае если работникам заработная плата за январь 2016 года выплачена 25.01.2016, то в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года данная операция отражается следующим образом: по строке 100 указывается 31.01.2016, по строке 110 - 25.01.2016, по строке 120 - 26.01.2016, по строкам 130 и 140 - соответствующие суммовые показатели.

В случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данная операция подлежит отражению в расчете по форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100 - 140 раздела 2.

При этом, дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств (подпункт 7 пункта 1 статьи 223 Кодекса).

Одновременно сообщаем, что на основании положений статей 21 и 24 Кодекса налоговый агент вправе обратиться в налоговый орган по месту своего учета для получения разъяснений по заполнению расчета по форме 6-НДФЛ с учетом конкретных ситуаций.

Действительный

государственный советник

РФ 2-го класса

Приведена информация по вопросам заполнения формы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Форма заполняется на отчетную дату - 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год.

В разделе 2 отражаются те операции, которые произведены за последние 3 месяца отчетного периода.

Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физлицам налоговым агентом, предоставленных физлицам вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета.

Доходы, не подлежащие налогообложению, не отражаются.

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

При этом они обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты дохода. При выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении указанного дохода.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Федеральная налоговая служба рассмотрела запрос <. > о порядке отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), суммы дохода в натуральной форме, выплаченного бывшему работнику организации, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Подпунктом 2 пункта 1 статьи 223 Кодекса установлено, что при получении доходов в натуральной форме дата фактического получения дохода определяется как день передачи доходов в натуральной форме.

Согласно пунктам 4 и 5 статьи 226 Кодекса при выплате налогоплательщику дохода в натуральной форме удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В рассматриваемой ситуации организация передала 20.06.2016 бывшему работнику телевизор стоимостью 10 000 рублей. Иных выплат дохода данному физическому лицу не производилось.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года данная операция должна быть отражена следующим образом:

по строке 100 указывается 20.06.2016; по строкам 110, 120 - 00.00.0000; по строке 130 - 10000; по строке 140 - 0.

В отношении вопроса о порядке применения положений статьи 126.1 Кодекса при ином порядке заполнения расчета по форме 6-НДФЛ, сообщаем, что, по мнению ФНС России, основанием для привлечения к ответственности, предусмотренной пунктом 1 статьи 126.1 Кодекса, является, в частности, недостоверность информации, допущенной в результате арифметической ошибки, искажения суммовых показателей, иных ошибок, влекущих неблагоприятные последствия для бюджета в виде не исчисления и (или) неполного исчисления, не перечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

Действительный государственный

советник РФ 2-го класса

В 6-НДФЛ за 1 квартал 2016 года отражаются зарплата, отпускные, больничные и другие выплаты работникам по трудовым и гражданско-правовым договорам. Приводим порядок заполнения 6-НДФЛ с примерами на 01.04.2016 г.

6-НДФЛ, если зарплата выдается сотрудникам в один деньЕсли вы выдаете зарплату всем работникам в один и тот же день, например 5-го числа, в разделе 2 формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. Причем в каждый блок включите всю сумму зарплаты: и аванс, и получку.

Пример. ООО выдало всем сотрудникам аванс за январь 20-го числа этого месяца, а вторую часть зарплаты за январь — 5 февраля. Всего начисленная зарплата за январь составила 230 000 руб. НДФЛ с нее — 29 900 руб.

Так как всем работникам ООО выплатили зарплату за январь в один и тот же день, бухгалтер заполнит по ней один блок в разделе 2. В строке 100 он укажет 31.01.2016, в строке 110 — 05.02.2016, в строке 120 — 08.02.2016, так как 6 февраля — суббота. В строках 130 и 140 бухгалтер запишет 230 000 руб. и 29 900 руб.

Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

6-НДФЛ, если зарплата выдается сотрудникам в разные дниЕсли вы выплачивали своим работникам окончательную часть зарплаты в разные дни, например одним 5-го числа, а другим 7-го, вам придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ. Дата фактического получения дохода у этих выплат одна и та же — последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Если же вторую часть зарплаты вы выдали всем в один и тот же день, а аванс перечисляли в разные, тогда заполните один блок в разделе 2 формы 6-НДФЛ — так как день выплаты аванса на заполнение 6-НДФЛ не влияет. Ведь дата, когда удержан НДФЛ с этой зарплаты, для всех работников будет одинаковой.

Сведения об отпускных и больничных пособиях сотрудникам, выданных в разные дни, занесите в раздел 2 формы 6-НДФЛ отдельными блоками.

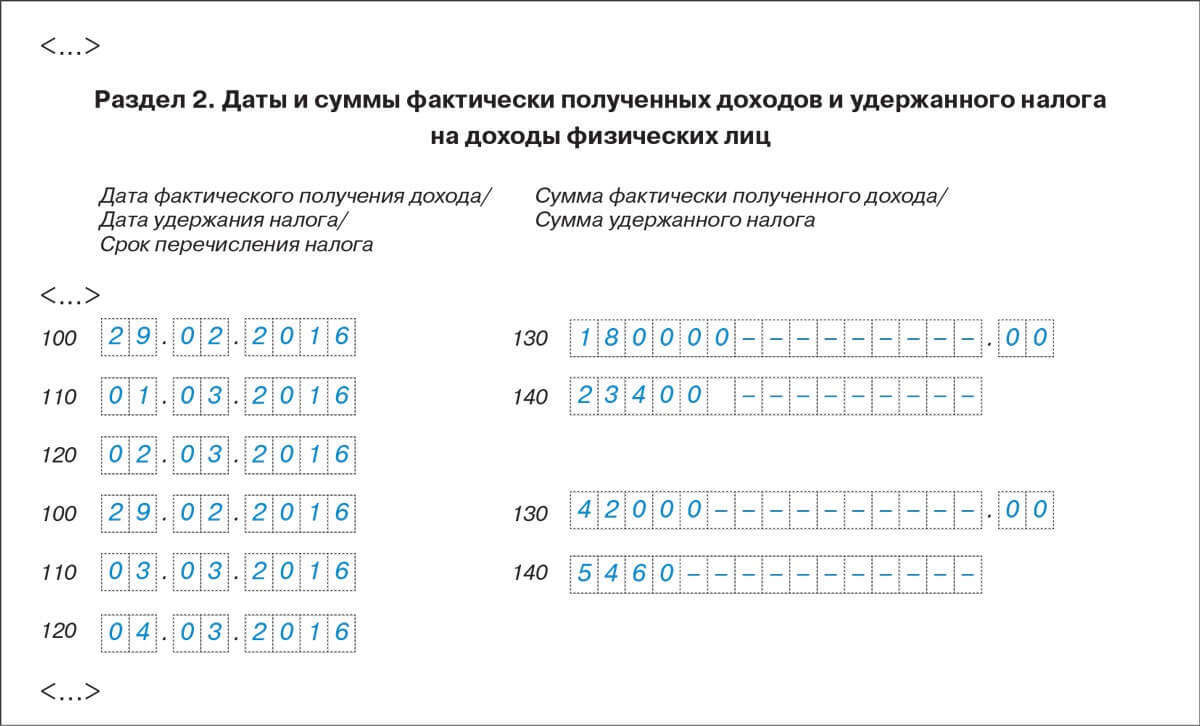

Пример. В ООО трудится 5 работников. Аванс за февраль 2016 года всем выплатили в один и тот же день, 15 февраля. А вот вторую половину зарплаты за этот месяц выдавали в два этапа. Четверым сотрудникам вторую половину зарплаты за февраль организация выплатила 1 марта. Начисленная этим работникам сумма за месяц составила 180 000 руб. НДФЛ с нее — 23 400 руб. А один сотрудник 1 марта отсутствовал на рабочем месте и получил зарплату только 3-го числа. Начисленная ему сумма составила 42 000 руб. НДФЛ — 5460 руб. Покажем, как бухгалтер ООО «Сапфир» будет записывать в разделе 2 формы 6-НДФЛ выданную зарплату за февраль.

Поскольку заработную плату за февраль ООО выдало не всем сотрудникам в один день, а двумя частями, в разделе 2 формы 6-НДФЛ бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудников. В строке 100 этого блока запишет 29.02.2016, в строке 110 — 01.03.2016, в строке 120 — 02.03.2016. В строках 130 и 140 бухгалтер общества поставит 180 000 руб. и 23 400 руб.

А второй блок бухгалтер ООО заполнит так. В строке 100 укажет 29.02.2016, в строке 110 — 03.03.2016, в строке 120 — 04.03.2016. В строках 130 и 140 запишет значения 42 000 руб. и 5460 руб.

Ставка 35 процентов по НДФЛ применяется к материальной выгоде от экономии на процентах.

Материальную выгоду и НДФЛ с нее вы должны в последний день каждого месяца, когда сотрудник пользовался заемными средствами (подп. 7 п. 1 ст. 223 НК РФ).

Заполните отдельные разделы 1 и 2 по доходам, облагаемым по ставке 35%. К ним относится и материальная выгода от беспроцентных займов. Доход в виде материальной выгоды укажите в строке 020, а в строке 040 — исчисленный налог. Строки 060 — 090 вы заполните только в первом разделе 1 по организации в целом. В строке 100 раздела 2 запишите дату получения дохода — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). А в строке 110 — дату, когда вы удержали НДФЛ из ближайшей денежной выплаты сотруднику.

Если заем беспроцентный, вместо ставки по займу подставьте 0.

Пример. ООО выдало 1 марта 2016 года беспроцентный заем сотруднику на сумму 100 000 руб. 31 марта 2016 года бухгалтер рассчитал доход в виде материальной выгоды. Его сумма составила 621,13 руб. (100 000 руб. ? 2/3 ? 11%. 366 дн. ? ? 31 дн.). НДФЛ в размере 217 руб. (621,13 руб. ? 35%) был удержан в этот же день из других выплат работнику.

Посмотрим, как бухгалтер ООО отразил доход в виде материальной выгоды в расчете 6-НДФЛ. Иных доходов, облагаемых по ставке 35%, ООО «Сатурн» не выплачивало.

Бухгалтер ООО заполнит в форме 6-НДФЛ отдельные разделы 1 и 2 по доходам, облагаемым по ставке 35%. В строке 010 раздела 1 он впишет ставку 35%, в строке 020 — 621,13 руб. в строках 040 и 070 — 217 руб. А в разделе 2 укажет в строках 100 и 110 — 31.03.2016, в строке 120 будет 01.04.2016. В строках 130 и 140 бухгалтер поставит 621,13 руб. и 217 руб.