Категория: Инструкции

* Дорогой Коллега. цена на участие может увеличиться в любое время. Зафиксируйте стоимость участия прямо сейчас. Доступ вам будет предоставлен сразу же по факту оформления заявки.

Внимание!

Если вы ранее уже приобретали курс по 1С:ЗУП 8 редакция 3.0 (Основной+VIP-блок) либо курс по 1С:Бухгалтерия 8 ред. 3.0 на интерфейсе ТАКСИ (Часть 1 + Часть 2), тогда доступ ко всем 10 семинарам вам будет предоставлен в подарок – в честь нашего 5-летия!

По многочисленным просьбам, вы можете оформить заявку только на 1 семинар на ваш выбор

После оформления заявки наши менеджеры свяжутся с вами и согласуют выбранный семинар.

Если вы выберите 6-НДФЛ, тогда ссылка на прямой эфир сразу же поступит на ваш email

Скачать памятку: Размеры МРОТ, пособий, тарифы страховых взносов в 2016 годуАвтор: Грянина Елена, актуальность от 01.07.2016 г.

Лектор – Климова М.А. общая продолжительность 4 часа

Дорогой Коллега. пока вы скачиваете запись семинара ознакомтесь пожалуйста с программы семинаров по Отчетности за 1 полугодие 2016 г и Авторских семинаров, которые пройдут у нас в Июле 2016 г.

До 01 Июля 23:00 Мск. действуют специальные условия на участие! Все участники семинаров принимают участие в розыгрыше ценных летних призов!

Как оформить заявкуЕсли у Вас возникнут любые вопросы пишите в комментариях ниже либо на mail@profbuh8.ru или звоните +7 495 988 92 58.

Итак, на семинаре мы:

Все самые важные вопросы, на которые вы хотите получить ответы будут рассмотрены на семинаре.

И главное, мы гарантируем, что после нашего семинара вы сможете самостоятельно “справиться” со своей 1С и подготовить базу для того, чтобы ваша декларация была заполнена автоматически.

Итак, чуть более подробно о том, чем мы будем заниматься на семинаре:

После подготовки базы и ее проверки мы приступим к заполнению декларации по НДС за II квартал 2016г. Рассмотрим особенности заполнения каждого раздела декларации:

Камеральная налоговая проверка. Как пройти ее без ошибок? Это последний «ключевой» этап составления декларации. Мы будем разбирать:

В финале нашего онлайн-семинара мы будем говорить о самом важном – об исправлении ошибок в декларации. Разберем алгоритм действий в случае обнаружения “технических” и “суммовых” ошибок, т.е. будем разбираться:

Одним словом, на нашем семинаре вы получите самую подробную информацию по правильному заполнению декларации. И все это мы пошагово реализуем в программе 1С:8 ред.3.

Рассмотренные методики и внутренние механизмы проверки декларации в программе 1С помогут вам минимизировать ошибки при ее составлении.

А это значит, что после нашего семинара вы успешно сформируете и представите вашу идеальную декларацию по НДС.

Дорогой Коллега. за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

Обязанность представления расчета по форме 6-НДФЛ

II.? Налоговые агенты - юридические лица

III.? Налоговые агенты – индивидуальные предприниматели, частнопрактикующие лица

IV. Расчет представляется в налоговый орган

V. Особенности порядка заполнения расчета

VI. ПИСЬМО ФНСот 10 марта 2016 г. N БС-4-11/3852@О НАПРАВЛЕНИИ КОНТРОЛЬНЫХ СООТНОШЕНИЙ

Обязанность представления расчета по форме 6-НДФЛ

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее – НК РФ) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

Форма, форматы и порядок, утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода, и представляется в налоговый орган в следующие сроки (с учетом положений пункта 7 статьи 6.1 Кодекса);

- за I квартал 2016 г. - не позднее 04 мая 2016 г.

- за II квартал 2016 г. - не позднее 01 августа 2016 г.;

- за III квартал 2016 г. - не позднее 31 октября 2016 г.;

- за 2016 г. - не позднее 1 апреля 2017 г.

Обязанность представлять 6-НДФЛ возложена на налоговых агентов, признаваемых таковыми в соответствии со ст. ст. 226 и 226.1 НК РФ. Если организация в течение года не начисляла и, соответственно, не выплачивала доход физическим лицам, она не является налоговым агентом. У организаций, не являющихся налоговыми агентами, обязанность представлять форму 6-НДФЛ отсутствует"

II.? Налоговые агенты - юридические лица:

Обязанность налоговых агентов представлять расчет по форме 6-НДФЛ в налоговый орган по месту своего учета корреспондирует с обязанностью налоговых агентов уплачивать совокупную сумму налога, исчисленную и удержанную налоговым агентом у налогоплательщик а, в отношении которого он признается источником выплаты дохода, в бюджет по месту учета налогового агента в налоговом органе. При этом налоговые агенты - российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Налоговые агенты - российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-право вого характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты - организации, отнесенные к категории крупнейших налогоплательщик ов, имеющие обособленные подразделения, заполняют расчет по форме 6-НДФЛ отдельно по каждому обособленному подразделению и представляют его, в том числе в отношении работников этих обособленных подразделений, в налоговый орган по месту учета в качестве крупнейшего налогоплательщик а, либо в отношении работников этих обособленных подразделений в налоговый орган по месту учета такого налогоплательщик а по соответствующему обособленному подразделению.

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

III.? Налоговые агенты – индивидуальные предприниматели, частнопрактикующие лица:

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

IV Расчет представляется в налоговый орган :

- либо по телекоммуникацио нным каналам связи с применением усиленной квалифицированно й электронной подписи налогового агента или его представителя;

- либо лично (представителем налогового агента) на бумажном носителе - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек.

V Особенности порядка заполнения расчета

Расчет по форме 6-НДФЛ состоит из титульного листа. разделов 1 и 2.

Р аздел 1 ( строки 010-090) расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год, указываются обобщенные показатели.

По строке 010 отражается соответствующая ставка налога, с применением которой исчислены суммы налога.

Доходы, которые облагаются НДФЛ по разным ставкам (13%, 15%, 30%, 35%), в разделе 1 расчета следует показать отдельными блоками. Количество блоков строк 010 - 050 будет равно количеству разных ставок НДФЛ.

При выплате физлицам доходов, которые облагаются только по одной ставке (13%), в разделе 1 заполняется только один блок строк 010 - 050.

При выплате физлицам доходов, которые облагаются по разным ставкам раздел 1 заполняется по каждой ставке отдельными блоками строк 010 - 050.

По нижеперечисленны м строкам заполняется нарастающим итогом с начала налогового периода обобщенные по всем физическим лицам:

по строке 020 - суммы начисленного дохода,

по строке 025 - суммы начисленного дохода в виде дивидендов;

по строке 030 - суммы налоговых вычетов, уменьшающие доход, подлежащий налогообложению;

по строке 040 - суммы исчисленного налога;

по строке 045 - суммы исчисленного налога на доходы в виде дивидендов;

по строке 050 - суммы фиксированных авансовых платежей, принимаемые в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 070 - общей суммы удержанного налога;

по строке 080 - общей суммы налога, не удержанной налоговым агентом;

по строке 090 - общей суммы налога, возвращенной налоговым агентом налогоплательщик ам в соответствии со статьей 231 НК РФ.

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход.

В разд. 2 (строки 100-140) отражается информация за соответствующий отчетный период, а именно лишь те операции, которые произведены за последние три месяца этого отчетного периода. Операции, осуществленные в предыдущие отчетные периоды, в разделе 2 отражению не подлежат. В случае если налоговый агент произвел операцию в одном отчетном периоде, а завершил ее в другом отчетном периоде, данная операция должна быть отражена в том отчетном периоде, в котором завершена.

В разделе 2 заполняется несколько блоков строк 100 - 140 .

По доходам, дата получения и срок перечисления которых совпадают, все суммы указываются в одном блоке строк 100 - 140. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельными блоками строк.

По строке 100 - дата фактического получения доходов, отраженных по строке 130 заполняется с учетом положений статьи 223 НК РФ;

по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ;

по строке 120 - дата, не позднее которой должна быть перечислена сумма налога, заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ;

по строке 130 - обобщенная сумма начисленного и фактически полученного дохода, без уменьшения на сумму налоговых вычетов (профессиональны х, стандартных, имущественных, социальных) и суммы исчисленного и удержанного налога;

по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

В соответствии с пунктом 2 статьи 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Согласно пункту 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщик а при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщик у дохода. При выплате налогоплательщик у доходов в виде пособий по временной нетрудоспособнос ти (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Возможные ошибки налоговых агентов по заполнению расчета по форме 6-НДФЛ .

Перед сдачей расчета 6-НДФЛ рекомендуем проверить его на предмет соответствия Контрольным соотношениям. направленным письмом ФНС России от 10.03.2016 N БС-4-11/3852@.

Российские организации, имеющие обособленные подразделения, в расчете по форме 6-НДФЛ, справках 2-НДФЛ и в платежных поручениях на уплату НДФЛ указывают соответствующие реквизиты (КПП, ОКТМО) головной организации (в отношении работников головной организации) и обособленных подразделений (в отношении работников обособленных подразделений).

- по строке 020- указываются все доходы (включая НДФЛ), дата получения которых согласно НК приходится к периоду, за который представляется расчет. Например, в строке 020 за I квартал отражается зарплата, начисленная за январь - март. Не подлежат отражению доходы, которые не облагаются НДФЛ по статье 217 НК РФ, например пособия по беременности и родам (строка 020 > строки 030);

- по строке 030 - обобщенная сумма налоговых вычетов (профессиональны е, стандартные, имущественные, социальные), уменьшающих доход, подлежащий налогообложению;

- по строке 060 - количество всех физических лиц, получивших доход от организации в периоде, за который представляется расчет. При этом человек, получивший в течение одного периода доходы по разным ставкам, учитывается как одно лицо;

- по строке 070 - общая сумма НДФЛ, удержанного в соответствии с пунктом 4 статьи 226 НК РФ на отчетную дату (31 марта, 30 июня, 30 сентября, 31 декабря) из доходов, отраженных в строке 020. Например, если зарплата за март выплачена в апреле, то сумма НДФЛ за март по строке 070 не отражается, так как на отчетную дату (31 марта), налог не удержан. Данная сумму налога будет отражена по строке 070 раздела 1 расчета 6-НДФЛ за полугодие (строка 040 > строка 070) и (строка 070 не равна сумме строк 140)

- по строке 080 – отражаются только те суммы исчисленного НДФЛ, которые уже невозможно удержать у физических лиц. Например, суммы НДФЛ, исчисленные с зарплаты за март, но удержанные с выплаченной зарплаты в апреле, не подлежат отражаю по строке 080 раздела 1 (строка 040 не может быть > строки 080)

- по строке 090 – общая сумма НДФЛ, которая была возвращена физическим лицам в соответствии статьи 231 НК РФ. Например, при уменьшении суммы исчисленного налога в связи с уплатой фиксированного платежа;

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице.

В разделе 2 заполняются обобщенные показатели только по доходам, с которых был удержан и перечислен НДФЛ в бюджет в течение последних трех месяцев периода, за который представляется расчет. Все суммы доходов с начала года не отражаются.

- по строке 100 заполняются даты, которые прописаны в ст. 223 НК РФ. Например,

-при выплате зарплаты- последний день месяца, за который она начислена. Если последний день выпадает на выходной/праздни чный день, дата получения дохода на рабочий день не переносится;

- при осуществлении выплат в связи с увольнением сотрудников - последний день работы, за который работнику был начислен доход;

- при получении доходов в натуральной форме, в частности подарки, призы, выигрыши - день их передачи физлицам;

- по материальной выгоде от экономии на процентах при получении заемных средств - последний день каждого месяца в течение срока, на который был предоставлен заем (в том числе и беспроцентный). Внимание, при получении только дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, при невозможности удержания в будущем, данная операция подлежит отражению в расчете по форме 6-НДФЛ по строкам 020, 040, 060, 080 раздела 1 и по строкам 100, 130 раздела 2.

- по строке 110 - отражается день, когда фактически перечислен/выпла чен работнику доход за минусом НДФЛ (удержали налог из дохода):

-для зарплаты и всех других денежных доходов - день их выплаты работникам;

-для доходов в натуральной форме и для материальной выгоды - день выплаты физлицу любых денежных доходов, из которых удерживается ранее исчисленный НДФЛ;

- по строке 120 указывается срок перечисления НДФЛ в бюджет, установленный в пункте 6 статьи 226 и пункте 9 статьи 226.1 НК РФ. И если он приходится на выходной/праздни чный день, то он переносится на ближайший следующий за ним рабочий день.

VI ПИСЬМО ФНСот 10 марта 2016 г. N БС-4-11/3852@О НАПРАВЛЕНИИ КОНТРОЛЬНЫХ СООТНОШЕНИЙ

Федеральная налоговая служба в соответствии с приказом ФНС России от 20.12.2010 N ММВ-7-6/741@ направляет взамен ранее направленным письмом ФНС России от 20.01.2016 N БС-4-11/591@ с внесенными изменениями Контрольные соотношения показателей формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержденной приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме" (версия 3).

Управлениям ФНС России по субъектам Российской Федерации довести указанные Контрольные соотношения до нижестоящих налоговых органов.

Федеральной налоговой службы

ст. 226, ст. 23, ст. 24 НК РФ

если строка 070 - строка 090 > данные КРСБ НА (уплачено НДФЛ с начала налогового периода), то возможно не перечислена сумма налога в бюджет

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

дата по строке 120 >, = дате перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ)

ст. 226, ст. 23, ст. 24 НК РФ

если дата по строке 120 < даты перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ по строке 140), то возможно нарушение срока перечисления удержанной суммы НДФЛ

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

3. междокументные КС (налоговая отчетность - налоговая отчетность)

6НДФЛ, 2НДФЛ, ДНП

строка 020 по соответствующей ставке (строка 010) = сумме строк "Общая сумма дохода" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

если строка 020 по соответствующей ставке (строка 010) <, > суммы строк "Общая сумма дохода" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

6НДФЛ, 2НДФЛ, ДНП

строка 025 = сумме дохода в виде дивидендов (по коду доходов 1010) справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

если строка 025 <, > суммы дохода в виде дивидендов (по коду доходов 1010) справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам или налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

6НДФЛ, 2НДФЛ, ДНП

строка 040 по соответствующей ставке налога (строка 010) = сумме строк "Сумма налога исчисленная" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

если строка 040 по соответствующей ставке налога (строка 010) <, > суммы строк "Сумма налога исчисленная" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то возможно занижена/завышена сумма исчисленного налога

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

6НДФЛ, 2НДФЛ, ДНП

строка 080 = сумме строк "Сумма налога, не удержанная налоговым агентом" справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 034 приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

Если строка 080 <, > суммы строк "Сумма налога, не удержанная налоговым агентом" справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 034 приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то возможно занижена/завышена сумма налога, не удержанная налоговым агентом

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

строка 060 = общее количество справок 2НДФЛ с признаком 1 и приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 230, ст. 23, ст. 24 НК РФ

Если строка 060 <, > общее количество справок 2 НДФЛ с признаком 1 и приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то завышено/занижено количество физических лиц, получивших доход, или не в полном объеме представлены 2НДФЛ

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

4. междокументные КС (налоговая отчетность-ИР)

6НДФЛ, ИР Патент

строка 050 > 0 при наличии выданного Уведомления (ИР Патент)

ст. 126.1, ст. 226, 227.1, ст. 23, ст. 24 НК РФ

Если строка 050 > 0 при отсутствии информации о выдаче Уведомления (ИР Патент), то неправомерно уменьшена сумма исчисленного налога на сумму фиксированных авансовых платежей

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НА о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НА установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (КНД 1151099). Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме"

Налоговая декларация по налогу на прибыль организаций. Приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме"

Расчеты, справки, бухгалтерская отчетность

Пример № 1. Заполнение расчета по форме 6-НДФЛ

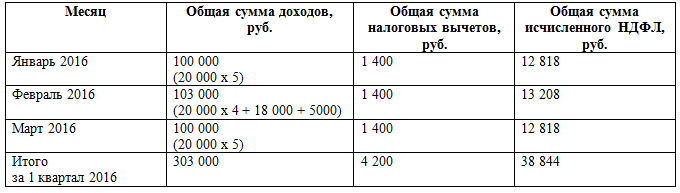

В 1 квартале 2016 года ООО "Букет" начисляло и выплачивало доходы 25 физическим лицам, в том числе 1 физическому лицу не являющимся работником общества (аудитор – договор оказание услуг по ведению бухгалтерского учета).

- 24 работникам, с которыми заключены трудовые договоры, оказана материальная помощь в размере 10 000 руб. каждому;

Трем работникам в течение 1 квартала 2016 года ежемесячно были предоставлены стандартные вычеты на детей в общей сумме 4 200 руб. (1400 руб. *3).

В таблице приведены виды и суммы полученных физлицами доходов и налоговых вычетов, даты их получения, удержания НДФЛ и сроки перечисления налога.

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом

Пример № 2. Заполнение расчета по форме 6-НДФЛ (Пример № 1 за 1 квартал 2016 года)

Во 2 квартале 2016 года ООО "Букет" начислило и выплатило доходы (за апрель, май, июнь) 25 физическим лицам.

Трем работникам в течение 2 квартала 2016 года ежемесячно были предоставлены стандартные вычеты на детей в общей сумме 4 200 руб. (1400 руб. *3).

В таблице приведены виды и суммы полученных физлицами доходов и налоговых вычетов, даты их получения, удержания НДФЛ и сроки перечисления налога.

Дата фактического получения

Дата удержания НДФЛ

Дата перечисления НДФЛ

день срока перечисления НДФЛ по НК РФ

Заработная плата за первую половину апреля месяца (аванс)

Заработная плата за вторую половину апреля месяца

142454 ((500 000,00 + 600 000,00 - 4200) x 13%)

за первую половину мая месяца (аванс)

Заработная плата за вторую половину мая месяца

142454 ((500 000,00 + 600 000,00 - 4200) x 13%)

за первую половину июня

за вторую половину июня месяца

142454 ((500 000,00 + 600 000,00 - 4200) x 13%)

Расчет по форме 6-НДФЛ за 2 квартал 2016 г. будет выглядеть следующим образом

Пример № 3. ООО «Букет» произвело начисление за I квартал 2016 года и выплату заработной платы в I квартале 2016 года 50 сотрудникам головной организации и 25 сотрудникам обособленного подразделения:

Сумма начисленного дохода, руб.

Сумма заявленных сотрудниками налоговых вычетов, руб.

Сумма исчисленного НДФЛ, руб.

Дата выплаты заработной платы

Дата перечисления НДФЛ в бюджет

Сумма начисленного дохода, руб.

Сумма заявленных сотрудниками налоговых вычетов, руб.

Сумма исчисленного НДФЛ, руб.

Дата выплаты заработной платы

Дата перечисления НДФЛ в бюджет

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом:

Пример № 4. Организация по договору беспроцентного займа предоставила займ физическому лицу (не сотруднику организации) 01.03.2016 в сумме 10 000 руб.

Сумма займа, руб.

Сумма исчисленного НДФЛ, руб. по ставки 35%

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом:

Пример № 5. Сотрудник организации (на дату получения дохода являлся нерезидентом) и за январь 2016 получил доход в сумме 40 000 руб. за февраль (на дату получения дохода стал резидентом) получил доход в сумме 15 000 руб.

Сумма начисленного дохода, руб.

Сумма исчисленного НДФЛ, руб.

Дата выплаты заработной платы

Дата перечисления НДФЛ в бюджет

Расчет по форме 6-НДФЛ за I квартал 2016 г. будет выглядеть следующим образом:

Наши услуги