Категория: Инструкции

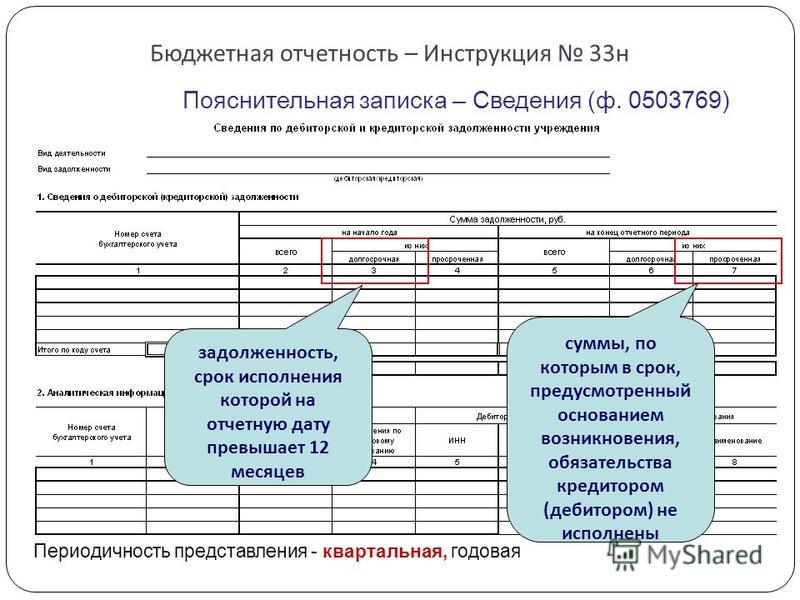

Согласно новенькому пт 65.1 аннотации № 33н новейшие сведения. Приказ № 172н зарегистрирован минюстом рф 4 февраля 2015 года. Расположенный в вашем городке, регионе. При этом ежели экономному автономному учреждению характеристики результативности деятельности установлены в форме обеспечения выполнения предусмотренных законодательством мероприятий неизменного нрава, не подлежащих измерению в натуральном выражении, то такие характеристики в натуральном выражении будут измеряться процентами. Отчетность, электронная отчетность, декларации. Аннотации № 33н. Скорректирован порядок формирования характеристик отдельных строк неких отчетных форм, например: баланса муниципального городского учреждения. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, как это влияет на бухгалтерскую отчетность экономных и автономных учреждений, не вступившими в силу: какие конфигурации в аннотации № 33н вносит приказ минфина рф № 172н, как составить бухгалтерскую отчетность учреждения в 2015 году name. Минфина рф и казначейства рф. Составленных и представленных обособленными подразделениями. При этом периодичность представления указанных сведений изменена с годовой на ежеквартальную. В новейшей редакции изложена форма 0503738 и ее наименование, 0503738, отчет о обязанностях учреждения, сейчас это. Формируются головным учреждением. Соответственно новейшей редакции абзаца 3 пт 65 аннотации № 33н сведения о количестве обособленных подразделений. Не считая того, они устанавливают доп требования к составу представляемых в казначейство рф форм и данных, отражаемых в формах отчетности экономных и автономных учреждений. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Либо заказать ее бесплатную демонстрацию. Его положения влияют на формы и требования к бухгалтерской отчетности муниципальных городских учреждений в 2015 году. В выходные и торжественные дни в хоть какое время. За счет поправок в пт 56 аннотации № 33н, и ввода 33н новейшего пт 65.1 произошли конфигурации и в составе пояснительной записки к балансу учреждения. Пт 3 методических советов установлено, что остатки следует переносить до реализации операций по закрытию счетов бухгалтерского экономного учета перед составлением годовой отчетности. Информация в таблице 7 пояснительной записки согласно новейшей редакции абзаца 2 пт 64 аннотации № 33н будет охарактеризовывать результаты контрольных мероприятий, а также контрольно - счетными органами субъектов рф и городских образований, проведенных в отчетном периоде счетной палатой. Раздел, субсидии на цели воплощения капитальных вложений, экономные инвестиции, новенькая редакция пт 69 аннотации № 33н, выделенный по виду денежного обеспечения, заменен.

33 н инструкция33 н инструкция

Группа: Пользователь

Сообщений: 14

Регистрация: 16.08.2012

Пользователь №: 15535

Спасибо сказали: 2 раз(а)

В отношениях, указанный акт применяется к правам и обязательствам, появившимся опосля введения его в действие, появившихся до введения в действие локального нормативного акта. Должностную аннотацию требуют при проверке так молвят, но лично у меня не требовали ни разу, но обязанность работодателя еш иметь нигде не предписана. Или со дня, и применяется к отношениям, указанного в этом локальном нормативном акте, появившимся опосля введения его в действие.

08.11.2015, 19:01

автор: krinis4tw

И тогда они прослужат для вас не один год, и будут веселить вас изо дня в день своим великолепным наружным видом. Как заказать продукт по телефону.

Мы рады приветствовать Вас на официальном сайте муниципального бюджетного дошкольного образовательного учреждения

"Подпорожский детский сад № 29 комбинированного вида".

Детский сад расположен в городе Подпорожье Ленинградской области.

Основан в ноябре 1946 года.

Функции и полномочия учредителя выполняет Комитет образования Администрации муниципального образования "Подпорожский муниципальный район Ленинградской области"

Воспитание и обучение детей осуществляется на русском языке.

Детей принимают две тифлопедагогические группы и одна группа комбинированного вида общей численностью 47 человек.

Учреждение полностью укомплектовано педагогическими и дефектологическими кадрами.

Создана необходимая доступная среда и материально-техническая база для образовательной и коррекционной деятельности с детьми имеющими ограниченные возможности здоровья.

Подробности Просмотров: 27033

Документ по состоянию на август 2014 г.

Зарегистрировано в Минюсте России 22 апреля 2011 г. N 20558

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411), статей 13. 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 1998, N 30, ст. 3619; 2002, N 13, ст. 1179; 2006, N 45, ст. 4635; 2009, N 48, ст. 5711; 2010, N 19, ст. 2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, приказываю:

1. Утвердить прилагаемую Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

2. Настоящий Приказ не распространяется на государственные (муниципальные) бюджетные учреждения, автономные учреждения в части операций по осуществлению ими в соответствии со статьей 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291), статьей 3.12 Федерального закона от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях" (Собрание законодательства Российской Федерации, 2006, N 45, ст. 4626; 2011, N 30, ст. 4587) полномочий соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

3. Ввести в действие настоящий Приказ, начиная с бухгалтерской отчетности за 2011 год.

Заместитель Министра финансов

Российской Федерации

Т.Г.НЕСТЕРЕНКО

Утверждена

Приказом Министерства финансов

Российской Федерации

от 25 марта 2011 г. N 33н

1. Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее в целях настоящей Инструкции - учреждения) составляют и представляют годовую, квартальную бухгалтерскую отчетность по формам согласно приложению к настоящей Инструкции (далее в целях настоящей Инструкции - бухгалтерская отчетность).

2. Бухгалтерская отчетность составляется учреждениями на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

Для вновь созданных учреждений первым отчетным годом считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

Для государственного (муниципального) бюджетного, автономного учреждения, созданного в течение финансового года, путем изменения типа государственного (муниципального) учреждения, первым отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с момента изменения типа по 31 декабря года его создания.

Для государственного (муниципального) бюджетного, автономного учреждения, в отношении которого принято в течение финансового года решение об изменении его типа в целях создания государственного (муниципального) казенного учреждения, отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с начала финансового года, в котором принимается указанное решение (с даты регистрации в установленном законодательством Российской Федерации порядке при создании государственного (муниципального) бюджетного, автономного учреждения; с момента создания государственного (муниципального) бюджетного, автономного учреждения путем изменения его типа), и до момента изменения типа государственного (муниципального) бюджетного, автономного учреждения на казенное учреждение.

Квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года.

4. Бухгалтерская отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии в структуре учреждения).

В случае передачи руководителем учреждения в соответствии с законодательством Российской Федерации ведения бухгалтерского учета и составления на его основе отчетности по договору (соглашению) другому государственному (муниципальному) учреждению, организации (далее - централизованной бухгалтерии) бухгалтерская отчетность составляется и представляется централизованной бухгалтерией от имени учреждения в порядке, предусмотренном настоящей Инструкцией. Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и бухгалтером-специалистом централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета.

Представление централизованной бухгалтерией бухгалтерской отчетности учреждения, в отношении которого централизованная бухгалтерия осуществляет ведение бухгалтерского учета, пользователям бухгалтерской отчетности осуществляется по согласованию с руководителем указанного учреждения.

6. Бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя (далее - учредитель), на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем сроки.

Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде бюджета, утвержденные финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее - соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации.

Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Учредитель, иной пользователь бухгалтерской отчетности в соответствии со статьей 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, предусмотренном абзацем третьим настоящего пункта, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения) проставляет отметку о поступлении бухгалтерской отчетности учреждения, содержащую дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя. В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о поступлении бухгалтерской отчетности направляется учреждению в виде электронного документа.

Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

В случае, если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления.

7. Автономное учреждение представляет учредителю квартальный Отчет об исполнении плана его финансово-хозяйственной деятельности и годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения.

8. Соответствующий финансовый орган, учредитель вправе установить для представления в составе квартальной, годовой бухгалтерской отчетности дополнительные формы и порядок их составления и представления.

9. Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством Российской Федерации для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств.

10. В случае, если все показатели, предусмотренные формой бухгалтерской отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется.

При условии, когда показатель по бухгалтерскому учету имеет отрицательное значение, такой показатель отражается в бухгалтерской отчетности учреждения в отрицательном значении - со знаком "минус" в случаях, предусмотренных настоящей Инструкцией.

11. В случае выявления ошибок, допущенных учреждением при составлении бухгалтерской отчетности, как самим учреждением, так и учредителем в ходе проведения им проверки предоставленной бухгалтерской отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и правовым актом, утверждающим согласно пункту 8 настоящей Инструкции дополнительные формы (далее в целях настоящей Инструкции - камеральная проверка бухгалтерской отчетности), иным органом, осуществляющим финансовый контроль, учреждение по согласованию с учредителем представляет бухгалтерскую отчетность, содержащую исправления.

Бухгалтерская отчетность, содержащая исправления по выявленным ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений, а при исправлении ошибок, выявленных учредителем по результатам камеральной проверки бухгалтерской отчетности, - с копией уведомления о выявленном несоответствии бухгалтерской отчетности, направленного учредителем по результатам камеральной проверки бухгалтерской отчетности). Указанная отчетность представляется учреждением в порядке, предусмотренном пунктами 5 - 7 настоящей Инструкции.

В случае представления учреждением бухгалтерской отчетности, сформированной на бумажном носителе, отметка учредителя о ее принятии по результатам проведенной камеральной проверки бухгалтерской отчетности проставляется в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения), на сопроводительном письме (по квартальной отчетности) с указанием даты принятия, должности и подписи (с расшифровкой) ответственного исполнителя учредителя.

В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о принятии бухгалтерской отчетности учредителем направляется учреждению в виде электронного документа.

Бухгалтерская отчетность представляется учреждениями учредителю для составления им сводной бухгалтерской отчетности и ее представления финансовому органу соответствующего бюджета.

12. В состав бухгалтерской отчетности включаются следующие формы отчетов:

Баланс государственного (муниципального) учреждения (ф. 0503730);

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

Отчет о принятых учреждением обязательствах (ф. 0503738);

Отчет о финансовых результатах деятельности учреждения (ф. 0503721);

Пояснительная записка к Балансу учреждения (ф. 0503760);

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830);

II. Порядок составления бухгалтерской отчетности учреждением Баланс государственного (муниципального) учреждения (ф. 0503730)13. Баланс государственного (муниципального) учреждения (ф. 0503730) (далее в целях настоящей Инструкции - Баланс (ф. 0503730)) формируется учреждением (его обособленными структурными подразделениями (филиалами), осуществляющими ведение бухгалтерского учета (далее в целях настоящей Инструкции - обособленное подразделение) по состоянию на 1 января года, следующего за отчетным.

14. Показатели отражаются в Балансе (ф. 0503730) в разрезе:

видов финансового обеспечения (деятельности) учреждения:

- субсидий на иные цели и бюджетных инвестиций (далее в целях составления бухгалтерской отчетности - деятельность с целевыми средствами) (графы 3, 7);

- субсидий на выполнение государственного (муниципального) задания, собственных доходов учреждения, средств по обязательному медицинскому страхованию (далее в целях составления бухгалтерской отчетности - деятельность по оказанию услуг (работ)) (графы 4, 8);

- средств во временном распоряжении (графы 5, 9);

показателей на начало года (графы 3, 4, 5), на конец отчетного периода (графы 7, 8, 9) и итоговых показателей на начало и конец отчетного периода (графы 6 (сумма граф 3, 4, 5) и 10 (сумма граф 7, 8, 9)).

15. В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменения типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных, изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях.

16. В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

Раздел "Нефинансовые активы"17. В разделе "Нефинансовые активы" отражаются показатели наличия нефинансовых активов учреждения в разрезе счетов бухгалтерского учета:

строка 010 - остаток по счету 010100000 "Основные средства" (сумма строк 011 - 014);

строка 011 - остаток по счету 010110000 "Основные средства - недвижимое имущество учреждения";

строка 012 - остаток по счету 010120000 "Основные средства - особо ценное движимое имущество учреждения";

строка 013 - остаток по счету 010130000 "Основные средства - иное движимое имущество учреждения";

строка 014 - остаток по счету 010140000 "Основные средства - предметы лизинга";

строка 020 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010411000, 010412000, 010413000, 010415000, 010418000, 010421000, 010422000, 010423000, 010424000, 010425000, 010426000, 010427000, 010428000, 010431000, 010432000, 010433000, 010434000, 010435000, 010436000, 010437000, 010438000, 010441000, 010442000, 010443000, 010444000, 010445000, 010446000, 010447000, 010448000) (сумма строк 021 - 024);

строка 021 - остаток по счету 010410000 "Амортизация недвижимого имущества учреждения";

строка 022 - остаток по счету 010420000 "Амортизация особо ценного движимого имущества учреждения" за минусом остатка по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения";

строка 023 - остаток по счету 010430000 "Амортизация иного движимого имущества учреждения" за минусом остатка по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 024 - остаток по счету 010440000 "Амортизация предметов лизинга" за минусом остатка по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 030 - разность строк 010 и 020;

строка 031 - разность строк 011 и 021;

строка 032 - разность строк 012 и 022;

строка 033 - разность строк 013 и 023;

строка 034 - разность строк 014 и 024;

строка 040 - остаток по счету 010200000 "Нематериальные активы" (сумма строк 041 - 043);

строка 041 - остаток по счету 010220000 "Нематериальные активы - особо ценное движимое имущество учреждения";

строка 042 - остаток по счету 010230000 "Нематериальные активы - иное движимое имущество учреждения";

строка 043 - остаток по счету 010240000 "Нематериальные активы - предметы лизинга";

строка 050 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010429000, 010439000, 010449000) (сумма строк 051 - 053);

строка 051 - остаток по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения";

строка 052 - остаток по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 053 - остаток по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 060 - разность строк 040 и 050;

строка 061 - разность строк 041 и 051;

строка 062 - разность строк 042 и 052;

строка 063 - разность строк 043 и 053;

строка 070 - остаток по счету 010300000 "Непроизведенные активы";

строка 080 - остаток по счету 010500000 "Материальные запасы";

строка 081 - остаток по счету 010520000 "Материальные запасы - особо ценное движимое имущество учреждения";

строка 090 - остаток по счету 010600000 "Вложения в нефинансовые активы" (сумма строк 091 - 094);

строка 091 - остаток по счету 010610000 "Вложения в недвижимое имущество учреждения";

строка 092 - остаток по счету 010620000 "Вложения в особо ценное движимое имущество учреждения";

строка 093 - остаток по счету 010630000 "Вложения в иное движимое имущество учреждения";

строка 094 - остаток по счету 010640000 "Вложения в предметы лизинга";

строка 100 - остаток по счету 010700000 "Нефинансовые активы в пути" (сумма строк 101 - 104);

строка 101 - остаток по счету 010710000 "Недвижимое имущество учреждения в пути";

строка 102 - остаток по счету 010720000 "Особо ценное движимое имущество учреждения в пути";

строка 103 - остаток по счету 010730000 "Иное движимое имущество учреждения в пути";

строка 104 - остаток по счету 010740000 "Предметы лизинга в пути";

строка 140 - остаток по счету 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг";

строка 150 - сумма строк 030, 060, 070, 080, 090, 100, 140.

Строки 010, 011 - 014, 020, 021 - 024, 040, 041 - 043, 050, 051 - 053, 081 в валюту баланса не включаются.

Строки 010 - 150 в графах 5, 9 не заполняются.

Раздел "Финансовые активы"18. В разделе "Финансовые активы" отражаются показатели наличия финансовых активов в разрезе счетов бухгалтерского учета:

строка 170 - остаток по счету 020100000 "Денежные средства учреждения" (сумма строк 171 - 179);

строка 171 - остаток по счету 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

строка 172 - остаток по счету 020113000 "Денежные средства учреждения в органе казначейства в пути";

строка 173 - остаток по счету 020121000 "Денежные средства учреждения на счетах в кредитной организации". Строка 173 государственными (муниципальными) бюджетными учреждениями не заполняется;

строка 174 - остаток по счету 020123000 "Денежные средства учреждения в кредитной организации в пути";

строка 175 - остаток по счету 020126000 "Аккредитивы на счетах учреждения в кредитной организации";

строка 176 - остаток по счету 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

строка 177 - остаток по счету 020134000 "Касса";

строка 178 - остаток по счету 020135000 "Денежные документы";

строка 179 - остаток по счету 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации". Строка 179 государственными (муниципальными) бюджетными учреждениями не заполняется;

строка 210 - остаток по счету 020400000 "Финансовые вложения" (сумма строк 211 - 213);

строка 211 - остаток по счету 020420000 "Ценные бумаги, кроме акций";

строка 212 - остаток по счету 020430000 "Акции и иные формы участия в капитале";

строка 213 - остаток по счету 020450000 "Иные финансовые активы";

строка 230 - остаток по счету 020500000 "Расчеты по доходам", кредитовый остаток по счету отражается со знаком "минус";

строка 260 - остаток по счету 020600000 "Расчеты по выданным авансам";

строка 290 - остаток по счету 020700000 "Расчеты по кредитам, займам (ссудам)" (сумма строк 291 - 292);

строка 291 - остаток по счету 020710000 "Расчеты по предоставленным кредитам, займам (ссудам)";

строка 292 - остаток по счету 020720000 "Расчеты в рамках целевых иностранных кредитов (заимствований)";

строка 310 - остаток по счету 020800000 "Расчеты с подотчетными лицами", кредитовый остаток по счету отражается со знаком "минус";

строка 320 - остаток по счету 020900000 "Расчеты по ущербу имуществу";

строка 330 - остаток по счету 021000000 "Прочие расчеты с дебиторами" (сумма строк 331, 333, 335, 338);

строка 331 - остаток по счету 021001000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам";

строка 333 - остаток по счету 021003000 "Расчеты с финансовым органом по наличным денежным средствам";

строка 335 - остаток по счету 021005000 "Расчеты с прочими дебиторами";

строка 336 - остаток по счету 021006000 "Расчеты с учредителем", кредитовый остаток по счету отражается со знаком "минус";

строка 337 - показатель изменения балансовой стоимости особо ценного движимого, недвижимого имущества учреждения, равный размеру амортизационных отчислений особо ценного движимого, недвижимого имущества учреждения на начало отчетного периода (графа 4) и на конец отчетного периода (графа 8). Показатель отражается со знаком "плюс";

строка 338 - чистая стоимость особо ценного движимого, недвижимого имущества учреждения, равная сумме строк 336 и 337;

строка 370 - остаток по счету 021500000 "Вложения в финансовые активы" (сумма строк 371 - 373);

строка 371 - остаток по счету 021520000 "Вложения в ценные бумаги, кроме акций";

строка 372 - остаток по счету 021530000 "Вложения в акции и иные формы участия в капитале";

строка 373 - остаток по счету 021550000 "Вложения в иные финансовые активы";

строка 400 - сумма строк 170, 210, 230, 260, 290, 310, 320, 330, 370.

Строки 175, 178, 179, 210 - 373 в графах 5, 9 не заполняются.

Строки 336, 337, 338 в графах 3, 5, 7, 9 не заполняются.

Строка 410 - сумма строк 150, 400.

Раздел "Обязательства"19. В разделе "Обязательства" отражаются показатели наличия кредиторской задолженности учреждения в разрезе счетов бухгалтерского учета:

строка 470 - остаток по счету 030100000 "Расчеты с кредиторами по долговым обязательствам" (сумма строк 471, 472, 474);

строка 471 - остаток по счету 030110000 "Расчеты по долговым обязательствам в рублях";

строка 472 - остаток по счету 030120000 "Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям)";

строка 474 - остаток по счету 030140000 "Расчеты по долговым обязательствам в иностранной валюте";

строка 490 - остаток по счету 030200000 "Расчеты по принятым обязательствам";

строка 510 - остаток по счету 030300000 "Расчеты по платежам в бюджеты" (сумма строк 511 - 516);

строка 511 - остаток по счету 030301000 "Расчеты по налогу на доходы физических лиц";

строка 512 - сумма остатков по счетам 030302000 "Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 030306000 "Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний". Дебетовый остаток по счетам отражается со знаком "минус";

строка 513 - остаток по счету 030303000 "Расчеты по налогу на прибыль организаций", дебетовый остаток по счету отражается со знаком "минус";

строка 514 - остаток по счету 030304000 "Расчеты по налогу на добавленную стоимость", дебетовый остаток по счету отражается со знаком "минус";

строка 515 - сумма остатков по счетам 030305000 "Расчеты по прочим платежам в бюджет", 030312000 "Расчеты по налогу на имущества организаций", 030313000 "Расчеты по земельному налогу". Дебетовый остаток по счетам отражается со знаком "минус";

строка 516 - сумма остатков по счетам 030307000 "Расчеты по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 030308000 "Расчеты по страховым взносам на обязательное медицинское страхование в Территориальный ФОМС", 030309000 "Расчеты по дополнительным страховым взносам на пенсионное страхование", 030310000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии", 030311000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату накопительной части трудовой пенсии". Дебетовый остаток по счетам отражается со знаком "минус";

строка 530 - остаток по счету 030400000 "Прочие расчеты с кредиторами" (сумма строк 531 - 534, 536), дебетовый остаток по счету отражается со знаком "минус";

строка 531 - остаток по счету 030401000 "Расчеты по средствам, полученным во временное распоряжение";

строка 532 - остаток по счету 030402000 "Расчеты с депонентами";

строка 533 - остаток по счету 030403000 "Расчеты по удержаниям из выплат по оплате труда";

строка 534 - остаток по счету 030404000 "Внутриведомственные расчеты", дебетовый остаток по счету отражается со знаком "минус";

строка 536 - остаток по счету 030406000 "Расчеты с прочими кредиторами", дебетовый остаток по счету отражается со знаком "минус";

строка 600 - сумма строк 470, 490, 510, 530.

Строки 470 - 516, 532, 533, 534 в графах 5, 9 не заполняются.

Раздел "Финансовый результат"20. В разделе "Финансовый результат" отражаются показатели финансового результата деятельности учреждения, сформированные на счетах бухгалтерского учета:

строка 620 - остаток по счету 040100000 "Финансовый результат хозяйствующего субъекта" (сумма строк 623, 623.1, 624, 625), дебетовый остаток по счету отражается со знаком "минус";

строка 623 - остаток по счету 040130000 "Финансовый результат прошлых отчетных периодов", дебетовый остаток по счету отражается со знаком "минус";

строка 623.1 - размер амортизационных отчислений особо ценного движимого, недвижимого имущества учреждения на начало отчетного периода (графа 4) и на конец отчетного периода (графа 8). Показатель отражается со знаком "плюс";

строка 624 - остаток по счету 040140000 "Доходы будущих периодов";

строка 625 - остаток по счету 040150000 "Расходы будущих периодов", дебетовый остаток по счету отражается со знаком "минус".

Строки 620 - 625 в графах 5, 9 не заполняются.

Строка 900 - сумма строк 600, 620.

Справка о наличии имущества и обязательств на забалансовых счетах21. Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции - Справка в составе Баланса (ф. 0503730)) формируется на основании показателей по учету имущества и обязательств, отраженных по следующим забалансовым счетам:

счет 01 "Имущество, полученное в пользование" (строка 010) - в разрезе недвижимого имущества, в том числе непроизведенных активов (земельные участки в пользовании), и движимого имущества, с группировкой по видам материальных ценностей, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по раскрытию информации в бухгалтерской отчетности учреждения о составе имущества, расчетов и обязательств (далее в целях настоящей Инструкции - требования учредителя по аналитике) (строки 011 - 015);

счет 02 "Материальные ценности, принятые на хранение" (строка 020) - с группировкой по видам материальных ценностей, утвержденной учреждением в рамках формирования учетной политики с учетом требований требования учредителя по аналитике (строки 021 - 029);

счет 03 "Бланки строгой отчетности" (код строки 030) - с группировкой по видам бланков, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 031 - 039);

счет 04 "Задолженность неплатежеспособных дебиторов" (строка 040) - в разрезе дебиторов, по заключенным учреждением крупным сделкам, сделкам с зависимостью, иной группировкой по видам дебиторской задолженности (по доходам (их видам), расходам (их видам)), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 041 - 049);

счет 05 "Материальные ценности, оплаченные по централизованному снабжению" (строка 050) - в разрезе видов нефинансовых активов: основные средства (по группам имущества: особо ценное движимое имущество, иное движимое имущество), материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) (строки 051 - 059);

счет 06 "Задолженность учащихся и студентов за невозвращенные материальные ценности" (строка 060);

счет 07 "Награды, призы, кубки и ценные подарки, сувениры" (строка 070) - раздельно по имуществу, учтенному в условной оценке и по стоимости приобретения (строки 071, 072);

счет 08 "Путевки неоплаченные" (строка 080);

счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (строка 090);

счет 10 "Обеспечение исполнения обязательств" (строка 100) - в разрезе видов обеспечения (задаток, залог, банковская гарантия, поручительство, иное обеспечение) (строки 101 - 105);

счет 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками" (строка 120);

счет 13 "Экспериментальные устройства" (строка 130);

счет 15 "Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения" (строка 150);

счет 16 "Переплата пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок" (код строки 160);

счет 17 "Поступления денежных средств на счета учреждения" (строка 170) - в разрезе итоговых сумм по доходам, иным поступлениям - источникам финансирования дефицита средств (строки 171, 173 соответственно), а также расходам, иным выплатам по возврату источников финансирования дефицита средств учреждения (в том числе по расчетам между учреждением и им созданным обособленным подразделением, либо между обособленными подразделениями) (строки 172, 173 соответственно);

счет 18 "Выбытия денежных средств со счетов учреждения" (строка 180) - в разрезе итоговых сумм по расходам и выплатам по источникам финансирования дефицита средств учреждения (строки 181, 182 соответственно);

счет 20 "Задолженность, невостребованная кредиторами" (строка 200) - в разрезе кредиторов, по заключенным учреждением крупным сделкам, сделкам, в совершении которых имеется заинтересованность (далее в целях настоящей Инструкции - сделки с заинтересованностью), иной группировки по видам кредиторской задолженности (ее срокам), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 201 - 209);

счет 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" (строка 210) - в разрезе групп основных средств: особо ценное движимое имущество, иное движимое имущество, иной группировки по видам основных средств, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 211 - 219);

счет 22 "Материальные ценности, полученные по централизованному снабжению" (строка 230) - в разрезе видов нефинансовых активов: основные средства (по группам имущества: особо ценное движимое имущество, иное движимое имущество), материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) (строки 221 - 229);

счет 23 "Периодические издания для пользования" (строка 230);

счет 24 "Имущество, переданное в доверительное управление" (код строки 240) - в разрезе нефинансовых активов: основные средства (по группам имущества: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), нематериальные активы (по группам имущества: особо ценное движимое имущество, иное движимое имущество); материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) и финансовых активов (по видам активов) (строки 241 - 249);

счет 25 "Имущество, переданное в возмездное пользование (аренду)" (строка 250) - в разрезе видов и групп нефинансовых активов (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 251 - 259);

счет 26 "Имущество, переданное в безвозмездное пользование" (строка 260) - в разрезе видов и групп нефинансовых активов (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 261 - 269).

Показатели отражаются в Справке в составе Баланса (ф. 0503730) в разрезе деятельности по оказанию услуг (работ) (графы 4, 7), деятельности с целевыми средствами (графы 5, 8) и итогового показателя на начало года и конец отчетного периода (графы 6, 9 соответственно).

Перечень дополнительных аналитических показателей по строкам "в том числе:" устанавливается учреждением в рамках формирования учетной политики с учетом требований учредителя к аналитике.

22. Учреждение, имеющее в своем подчинении обособленные подразделения (далее - головное учреждение), составляет сводный Баланс (ф. 0503730) на основании Балансов (ф. 0503730), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам отчетов.

Справка по консолидируемым расчетам учреждения (ф. 0503725)23. Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее в целях настоящей Инструкции - Справка (ф. 0503725) формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности, а также в целях отражения внутренних расчетов учреждения, сформированных при изменении в течение отчетного периода типа учреждения на казенное и представляется на следующие отчетные даты:

на 1 апреля, 1 июля и 1 октября текущего года - в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций по исполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения;

на 1 января года, следующего за отчетным, - по денежным и неденежным расчетам;

на иную отчетную дату, установленную головным учреждением, учредителем.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

на счетах 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 040110180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств;

на соответствующих счетах счета 030406000 "Расчеты с прочими кредиторами".

Справка (ф. 0503725) составляется раздельно по каждому коду счета, перечисленному в настоящем пункте.

24. Справка (ф. 0503725) составляется раздельно по видам финансового обеспечения: собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7).

25. Показатели Справки (ф. 0503725) на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

26. В Справке (ф. 0503725) по коду счета 030404000 "Внутриведомственные расчеты" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду счета 030404000) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код учреждения (обособленного подразделения), присвоенный головным учреждением в целях систематизации документооборота, финансовой (бухгалтерской) информации (далее в целях настоящей Инструкции - код по перечню обособленных подразделений);

в графе 3 - номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 6 не заполняются;

в графах 4, 5 - итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

по строке "в том числе по номеру счета":

графа 2, 6 не заполняется;

в графе 3 указывается номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами (далее - денежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям, не связанным с денежными средствами (далее - неденежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

26.1. В Справке (ф. 0503725) по коду счета 030406000 "Расчеты с прочими кредиторами" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду счета 030406000) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование учреждения до изменения его типа по отражаемым расчетам;

графа 2 не заполняется;

в графе 3 - номер соответствующего счета аналитического учета счета 030406000 "Расчеты с прочими кредиторами", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 6 не заполняются;

в графах 4, 5 - итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

по строке "в том числе по номеру счета":

графа 2, 6 не заполняется;

в графе 3 указывается номер соответствующего счета аналитического учета счета 030406000 "Расчеты с прочими кредиторами", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

по строке "денежные расчеты":

графа 2 не заполняется;

в графе 3 указывается номер соответствующего счета 030406000 "Расчеты с прочими кредиторами", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами (далее - денежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты":

графа 2 не заполняется;

в графе 3 указывается номер соответствующего счета 030406000 "Расчеты с прочими кредиторами";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям не связанным с денежными средствами (далее - неденежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

27. В Справке по консолидируемым расчетам (ф. 0503725) по коду счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 241) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - кодов по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 5, 6 не заполняются;

в графе 4 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 5, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

графа 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

строка 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 4 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по кредиту (графа 5) отражается в отрицательном значении.

28. В Справке (ф. 0503725) по коду счета 040110180 "Прочие доходы" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 180) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040110180 "Прочие доходы", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 4, 6 не заполняются;

в графе 5 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

в графе 5 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 4, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 5 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по дебету (графа 4) отражается в отрицательном значении.

29. Головное учреждение составляет сводную Справку (ф. 0503725 по кодам счетов 030404000, 030406000) на основании Справок (ф. 0503725 по кодам счетов 030404000, 030406000), представленных обособленными подразделениями путем суммирования одноименных показателей по строкам и графам отчета.

В сводной Справке (ф. 0503725 по коду счета 030404000), составленной головным учреждением, итоговые суммы дебетовых и кредитовых оборотов по номеру счета 030404000 "Внутриведомственные расчеты", отраженных в графах 4, 5, должны быть равными между собой соответственно по каждой итоговой строке отчета: "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты".

30. Головное учреждение составляет сводные Справки (ф. 0503725 по кодам счетов 030406000, 040120241, 040110180) на основании Справок (ф. 0503725 по кодам счетов 030406000, 040120241, 040110180), представленных обособленными подразделениями, имеющими статус юридических лиц, путем суммирования одноименных показателей по строкам и графам отчетов.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710)31. Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее в целях настоящей Инструкции - Справка (ф. 0503710) формируется учреждением (обособленным подразделением) в составе форм годовой отчетности и отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ).

32. Учреждение формирует Справку (ф. 0503710) к Балансу (ф. 0503730) на основании данных по соответствующим счетам аналитического учета счета 030404000 "Внутриведомственные расчеты", 030406000 "Расчеты с прочими кредиторами", 040110000 "Доходы текущего финансового года", 040120000 "Расходы текущего финансового года" в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 - 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 - 13).

33. Головное учреждение формирует консолидированную Справку (ф. 0503710) к сводному Балансу (ф. 0503730) на основании Справок (ф. 0503710), представленных обособленными подразделениями путем суммирования одноименных показателей, отраженных в графах 2 - 13 по соответствующим номерам счетов бухгалтерского учета, и исключения взаимосвязанных оборотов в части операций по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и обособленными подразделениями в следующем порядке:

по соответствующим номерам счетов аналитического учета счета 030404000 "Внутриведомственные расчеты" (графы (2, 7, 10), (3, 6, 11) и (4, 9, 12), (5, 8, 13) консолидированной Справки (ф. 0503710), к сводному Балансу (ф. 0503730) на основании показателей в графе 4, 5 Справок (ф. 0503725 по коду счета 030404000) обособленных подразделений соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по номерам счетов 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" и 040110180 "Прочие доходы" (графы (2, 7, 10), (3, 6, 11) и (4, 9, 12), (5, 8, 13) консолидированной Справки (ф. 0503710) соответственно) в размере суммы показателей в графе 4 и 5 Справок (ф. 0503725 по кодам КОСГУ 241, 180) обособленных подразделений, представленных на отчетную дату.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)34. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее в целях настоящей Инструкции - Отчет (ф. 0503737) составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7), по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

35. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

36. В Отчете (ф. 0503737) нарастающим итогом отражаются показатели исполнения учреждением (его обособленным подразделением) в отчетном периоде Плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год (далее - показатели исполнения плана).

Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) и расходов (иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):

Раздел 1. Доходы учреждения;

Раздел 2. Расходы учреждения;

Раздел 3. Источники финансирования дефицита средств учреждения.

37. В целях раскрытия информации о показателях исполнения плана с учетом более детальной (расширенной) аналитики по поступлениям (выбытиям), утвержденной Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения, актом учредителя, соответствующего финансового органа могут быть введены в разделах Отчета (ф. 0503737) дополнительные подстроки.

38. В графе 4 Отчета (ф. 0503737) отражаются соответственно по разделам отчета - "Доходы учреждения" "Расходы учреждения", "Источники финансирования дефицита средств учреждения", суммы запланированных на текущий (отчетный) финансовый год доходов, расходов, поступлений средств от заимствований и выплат в погашение заимствований (далее - поступления и выплаты источников финансирования дефицита средств учреждения), утвержденных Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения на текущий (отчетный) финансовый год, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (далее в целях настоящей Инструкции - утвержденные плановые назначения), отраженные по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые) назначения текущего финансового года".

По строке 700 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражается запланированный Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года: в части планового изменения остатка денежных средств учреждения, в том числе (увеличения, уменьшения) средств, размещенных автономным учреждением на его депозитные счета:

плановый показатель увеличения остатка денежных средств учреждения отражается по строке 700 со знаком "минус";

плановый показатель уменьшения остатка денежных средств учреждения отражается по строке 700 со знаком "плюс".

Графа 4 по строкам 710, 720 не заполняется.

По строкам 820, 821, 822 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения поступлений (выбытий) денежных средств учреждения при осуществлении им расчетов, производимых между головным учреждением и его обособленным подразделением (между обособленными подразделениями одного учреждения):

по строке 821 отражается плановый показатель поступлений денежных средств, показатель отражается со знаком "плюс";

по строке 822 отражается плановый показатель выбытий денежных средств, показатель отражается со знаком "минус";

показатель по строке 820 равен сумме строк 821 и 822.

По строкам 830, 831, 832 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения изменения расчетов по привлечению денежных средств учреждения от иных видов финансового обеспечения (деятельности) при исполнении в пределах остатка собственных средств учреждения обязательств (денежных обязательств):

по строке 831 отражается плановый показатель увеличения расчетов по привлечению остатков средств, показатель отражается со знаком "плюс";

по строке 832 отражается плановый показатель уменьшения расчетов по привлечению остатков средств, показатель отражается со знаком "минус";

показатель по строке 830 равен сумме строк 831 и 832.

39. В графе 10 "Не исполнено плановых назначения" на отчетную дату отражается разность соответственно по разделам отчета - "Доходы учреждения" "Расходы учреждения", "Источники финансирования дефицита средств учреждения" между графой 4 и графой 9.

Абзацы второй - третий исключены. - Приказ Минфина России от 26.10.2012 N 139н.

Графа 10 по строкам 710, 720, 731, 732 не заполняется.

40. По строке 450 отчета отражается разность строки 010 раздела "Доходы учреждения" и строки 200 раздела "Расходы учреждения" соответственно в графах 4, 5, 6, 7, 8, 9.

Графа 10 по строке 450 не заполняется.

41. По строке 500 отчета отражается сумма строк 520, 620, 700, 730, 820, 830 соответственно в графах 4, 5, 6, 7, 8, 9.

Показатели по строке 500 раздела "Источники финансирования дефицита средств учреждения" в графах 4, 5, 6, 7, 8, 9 должны быть равны показателям, отраженным по строке 450 в графах 4, 5, 6, 7, 8, 9 раздела "Расходы учреждения" соответственно с противоположным знаком.

42. В разделе "Доходы учреждения" отражаются:

данные по кассовым поступлениям доходов (с учетом их возвратов), исполненные: через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание, - графа 5; через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации (далее - банковские счета), - графа 6; через кассу учреждения - графа 7;

данные об исполнении плановых назначений по доходам учреждения без движения денежных средств (далее - некассовые операции) - графа 8;

итоговая сумма исполненных плановых назначений за отчетный период - графа 9 (сумма граф 5, 6, 7, 8).

При формировании раздела отчета показатели отражаются:

в графе 5 - на основании аналитических данных по видам доходов, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", открытых к счетам 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" и 020113000 "Денежные средства учреждения в органе казначейства в пути". При этом операции по зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам доходов, отраженных на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", открытых к счетам 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений), 020123000 "Денежные средства учреждения в кредитной организации в пути" и 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации". При этом операции автономных учреждений по зачислению на банковские счета наличных денег (в рублях), поступивших в кассу учреждения в виде доходов, в графу 6 не включаются;

в графе 7 - на основании аналитических данных по видам доходов, поступивших в отчетном периоде в кассу учреждения, и отраженных по счету 020134000 "Касса";

в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по доходам учреждения, в разрезе видов доходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

43. В разделе "Расходы учреждения" отражаются:

данные по выплатам расходов (с учетом их восстановления), исполненные: через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание - графа 5; через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, - графа 6; через кассу учреждения - графа 7;

данные о некассовых операциях исполнения расходов учреждения - графа 8;

итоговая сумма исполненных плановых назначений за отчетный период - графа 9 (сумма граф 5, 6, 7, 8).

При формировании раздела отчета показатели отражаются:

в графе 5 - на основании аналитических данных по видам расходов, отраженным на забалансовых счетах 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства". При этом операции по получению с лицевых счетов учреждений наличных денег, для осуществления выплат по расходам учреждения, в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам расходов, отраженных на забалансовых счетах 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 020121000 "Денежные средства учреждения на счетах в кредитной организации" (для автономных учреждений), 020126000 "Аккредитивы на счетах учреждения в кредитной организации" и 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации". При этом операции по получению с банковских счетов учреждений наличных денег, для осуществления выплат по расходам учреждения, в графу 6 не включаются;

в графе 7 - на основании аналитических данных по видам выплат по расходам, произведенным в отчетном периоде из кассы учреждения, и отраженных по счету 020134000 "Касса";

в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по расходам учреждения, в разрезе видов расходов, предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

44. В разделе "Источники финансирования дефицита средств учреждения" отражаются:

данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения, исполненные: через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание, - графа 5; через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, - графа 6; через кассу учреждения - графа 7;

данные о некассовых операциях по исполнению поступлений (выплат) источников финансирования дефицита средств учреждений - графа 8;

итоговая сумма исполненных плановых назначений за отчетный период - графа 9 (сумма граф 5, 6, 7, 8).

При формировании строк 520, 620 раздела суммы отражаются:

показатели по строкам 525, 527, 625 отражаются в положительном значении (со знаком "плюс"), по строкам 526, 528, 626 - со знаком "минус";

в графе 5 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения", открытых к счету 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" и 020113000 "Денежные средства учреждения в органе казначейства в пути", в положительном и в отрицательном значении показателей, определенных абзацем шестым настоящего пункта. При этом операции по зачислению на лицевые счета учреждений наличных денег из кассы учреждения в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в положительном и в отрицательном значении показателей, абзацем шестым настоящего пункта Инструкции. При этом операции по зачислению на банковские счета учреждений наличных денег из кассы учреждения в графу 6 не включаются;

в графе 7 - на основании аналитических данных по видам поступлений (выплат) источников финансирования дефицита средств учреждения, произведенных в отчетном периоде из кассы учреждения, и отраженных по счету 020134000 "Касса";

в графе 8 - на основании данных по соответствующим счетам аналитического учета, отражающим некассовые операции по источникам финансирования дефицита средств учреждений, в разрезе видов поступлений (выплат), предусмотренных плановыми назначениями на текущий (отчетный) финансовый год.

Строка 700 граф 5, 6, 7, 9 отражает сумму строк 710 и 720.

Строка 710 формируется:

в графе 5 - на основании данных по поступлениям денежных средств на лицевые счета учреждения, отраженных по дебету счетов 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", 020113000 "Денежные средства учреждения в органе казначейства в пути", за исключением данных по поступлениям, отраженным в корреспонденции с кредитом счета 020113000 "Денежные средства учреждения в органе казначейства в пути";

в графе 6 - на основании данных по поступлениям денежных средств на банковские счета учреждения, отраженных по дебету счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации" и 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации" (для автономного учреждения), 020123000 "Денежные средства учреждения в кредитной организации в пути", 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", за исключением данных по поступлениям, отраженным в корреспонденции с кредитом счета 020123000 "Денежные средства учреждения в кредитной организации в пути";

графа 7 на основании данных по поступлениям (увеличениям) денежных средств в кассу учреждения, отраженных по дебету счета 020134000 "Касса";

графа 8 не заполняется;

в графе 9 - сумма показателей по строке 710 граф 5, 6, 7, 8.

Данные по строке 710 отражаются в отрицательном значении.

Строка 720 формируется:

в графе 5 - на основании данных по выплатам денежных средств с лицевых счетов учреждения, отраженных по кредиту счетов 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства" 020113000 "Денежные средства учреждения в органе казначейства в пути";

в графе 6 - на основании данных по выплатам денежных средств с лицевых счетов учреждения, отраженных по кредиту счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации" (для автономного учреждения), 020123000 "Денежные средства учреждения в кредитной организации в пути", 020126000 "Аккредитивы на счетах учреждения в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

в графе 7 - на основании данных по выплатам денежных средств с кассы учреждения, отраженных по кредиту счета 020134000 "Касса";

графа 8 не заполняется;

в графе 9 - сумма показателей по строке 720 граф 5, 6, 7, 8.

Данные по строке 720 отражаются в положительном значении.

Строка 730 граф 5, 6, 7, 9 отражает сумму строк 731 и 732 в графах 5, 6, 7, 9 соответственно.

По строкам 731, 732 отражаются сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения):

по строке 731 - сумма денежных средств, поступивших в отчетном периоде на счет (в кассу) учреждения (обособленного подразделения). Показатель отражается в положительном значении (со знаком "плюс");

по строке 732 - сумма денежных средств, выбывших в отчетном периоде со счета (из кассы) учреждения (обособленного подразделения). Показатель отражается в отрицательном значении (со знаком "минус").

Абзац исключен. - Приказ Минфина России от 26.10.2012 N 139н.

Строка 820 граф 5, 6, 9 отражает сумму строк 821 и 822 в графах 5, 6, 9 соответственно.

Графы 7, 8 по строке 820 не заполняются.

Строка 821 заполняется на основании данных по увеличению внутренних расчетов в части операций по поступлениям денежных средств при расчетах между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации денежных средств:

в графе 5 - на лицевой счет учреждения, открытый в финансовом органе. Данные отражаются по дебетовым оборотам соответствующих счетов 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", 020113000 "Денежные средства учреждения в органе казначейства в пути" в корреспонденции с кредитом счета 030404510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений отражается в положительном значении;

в графе 6 - на счета учреждений в рублях и иностранной валюте, открытые в соответствии с законодательством Российской Федерации в кредитных организациях. Данные отражаются по дебетовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" в корреспонденции с кредитом счета 030404510 "Внутриведомственные расчеты по изменению (увеличению) остатков денежных средств". Показатель поступлений отражается в положительном значении;

графы 7, 8 не заполняются.

Строка 821 графы 9 равна сумме показателей по строке 821 граф 5, 6.

Строка 822 заполняется на основании данных по уменьшению внутренних расчетов в части операций по перечислениям денежных средств в рамках расчетов между головным учреждением и его обособленным подразделением для целей осуществления уплаты налогов и (или) централизации денежных средств:

в графе 5 - с лицевого счета учреждения, открытого в финансовом органе. Данные отражаются по кредитовым оборотам соответствующих счетов 020111000 "Денежные средства учреждения с лицевых счетов в органе казначейства" в корреспонденции с дебетом счета 030404610 "Внутриведомственные расчеты по изменению (уменьшению) остатков денежных средств". Показатель уменьшения внутренних расчетов отражается в отрицательном значении;

в графе 6 - со счетов учреждения в рублях и иностранной валюте, открытых в соответствии с законодательством Российской Федерации в кредитных организациях. Данные отражаются по кредитовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020123000 "Денежные средства учреждения в кредитной организации в пути", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации" в корреспонденции с дебетом счета 030404610 "Внутриведомственные расчеты по изменению (уменьшению) остатков денежных средств". Показатель уменьшения внутренних расчетов отражается в отрицательном значении;

графы 7, 8 не заполняются.

Строка 822 графы 9 равна сумме показателей по строке 822 граф 5, 6.

Строка 830 граф 5, 6, 7, 8, 9 отражает сумму строк 831 и 832 в графах 5, 6, 7, 8, 9 соответственно.

Строка 831 заполняется на основании данных по увеличению расчетов в части операций по оплате принятых учреждением денежных обязательств (выплат, возвратов) в пределах остатка денежных средств учреждения за счет иных источников финансового обеспечения (деятельности):

в графе 5 - в пределах остатка средств на лицевом счете учреждения, открытого в финансовом органе. Данные отражаются по дебетовым оборотам счета 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства", иных счетов по уменьшению расчетов по выплатам учреждения в корреспонденции с кредитом счета 030406000 "Расчеты с прочими кредиторами". Показатель поступлений отражается в положительном значении;

в графе 6 - в пределах остатка на счете учреждения в рублях и иностранной валюте, открытого в соответствии с законодательством Российской Федерации в кредитных организациях. Данные отражаются по дебетовым оборотам соответствующих счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", иных счетов по уменьшению расчетов по выплатам учреждения в корреспонденции с кредитом счета 030406000 "Расчеты с прочими кредиторами". Показатель поступлений отражается в положительном значении;