Категория: Бланки/Образцы

Субъект, занимающийся розничной торговлей, вправе получить на данный тип деятельности патент при условии, что она осуществляется через стационарные сети (с залами до 50 кв.м. и без них) и нестационарные сети. Для перечисленных направлений бизнеса право перехода на ПСН закреплена в пунктах 45 и 46 ст.346.43 НК РФ.

Кто вправе получить патент на торговлю в розницуТакая возможность есть только у ИП, так как именно эти лица признаются налогоплательщиками при ПСН согласно ст.346.44 НК РФ. Не могут перейти на ПСН и приобрести патент организации.

Данный режим допустимо применять одновременно с иными налоговыми системами, если ИП, помимо розничной торговли, занимается другими направлениями бизнеса.

Порядок применения ПСН и приобретения патента на торговлю розничного характера пояснен в Письме Минфина №03-11-09/22399 от 13.05.14.

Преимущества патента для розничной торговлиНа рисунке ниже рассматриваются преимущества патента для розничной торговли для ИП.

Данное понятие раскрывается в 3-ем пункте ст.346.43 — деятельность предпринимателя, направленная на продажу ценностей по договорным соглашениям розничной купли-продажи, по которым ценности продаются покупателю в личное, семейное пользование (не для предпринимательских целей). Взаиморасчеты между сторонами подобных договоров возможно совершать наличными средствами и платежными картами.

Приведенная выше статья включает в себя также список ценностей, продажа который не считается торговлей розничного типа:

В отношении ценностей и продуктовых товаров, реализуемых через автоматы, возможно приобретение патента даже тогда, когда они изготавливаются непосредственно в этом автомате.

В отношении прочих товаров, продаваемых в розницу, возможно использование ПСН, если выполняется условие в отношении места их реализации:

Стационарные сети – это специальные помещения, оборудованные всем необходимым для проведения торговых операций и работы с покупателями (магазины, торговые павильоны).

Для того чтобы иметь возможность получить патент по торговле через сети стационарного типа, необходимо соблюдать условие по площади зала, в котором осуществляется торговля. Данный показатель должен находиться в пределах 50кв.м. За площадь может быть принята часть павильона или магазина, включающая:

При исчислении площади не учитваются подсобные помещения, места для хранения товаров и их подготовки к выкладке и продаже.

Площадь зала должна документально подтверждаться. При получении патента ИП должен предъявить документы, свидетельствующие о назначении помещения, его планировке, площади.

Стационарной сетью без торговых залов можно назвать места проведения продаж в розницу в торговых зданиях, строениях без обособленных специальных помещений, оборудованных для произведения торговли (ярмарки, рынки, киоски, палатки, автоматы).

Таким образом, ИП сможет получить патент на торговлю, если она производится:

Не допускается применение ПСН, если розничная торговля проводится через объекты, не перечисленные в п.3 ст.346.43 НК РФ.

Понятие нестационарных сетей в целях розничной торговлиТорговля через нестационарные сети носит разносной и развозной характер. При этом для ее осуществления используются специально подготовленный транспорт (торговля развозного типа). Торговля разносного характера заключается непосредственно во взаимодействии продавца с клиентм вне стационарного торгового помещения (на работе, на улице, на дому).

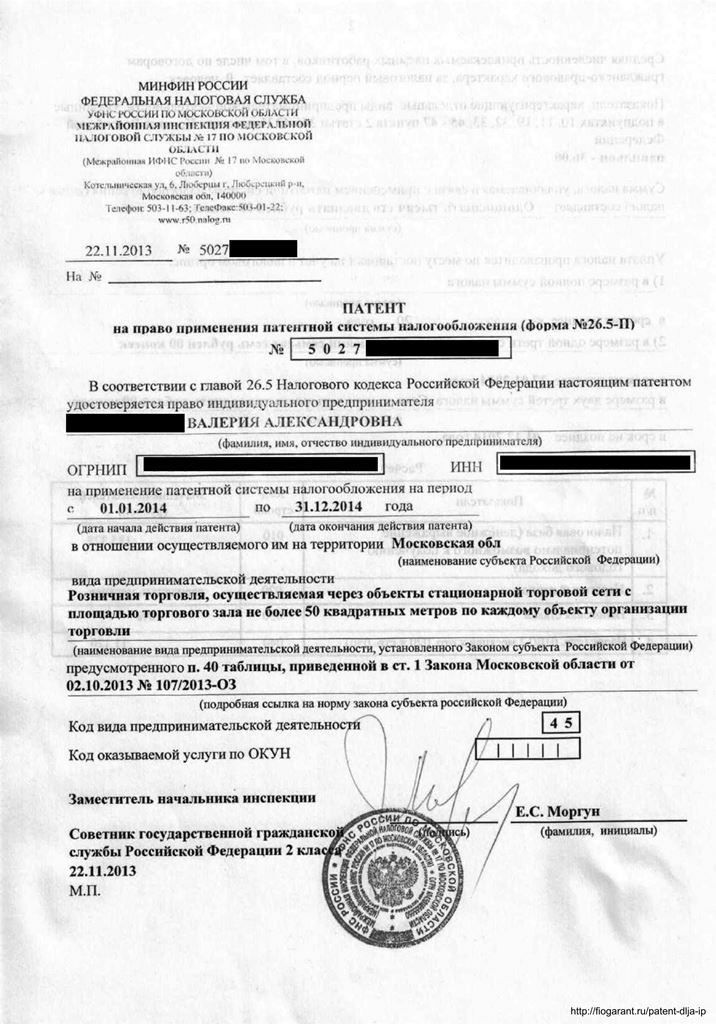

Процедура получения патента на розничную торговлюДля возможности применять в отношении осуществляемой деятельности патентную налоговую систему, ИП необходимо получить патент – документ, подтверждающий право применять указанный режим.

Форма патента типовая – 26.5-П, утверждена Приказом ФНС ММВ-7-3/599@ от 26.11.14.

Полученный патент действует на всю территорию конкретного российского субъекта, если последний не использовал возможность разбить свою территорию на отдельные МО, для каждого из которого определяется возможность использования патента. При этом такое право дифференциации не допустимо для торговли, носящей разносной и развозной характер..

В полученном патенте должна быть четко определена территория, где этот патент будет действителен для деятельности, на которую он получен..

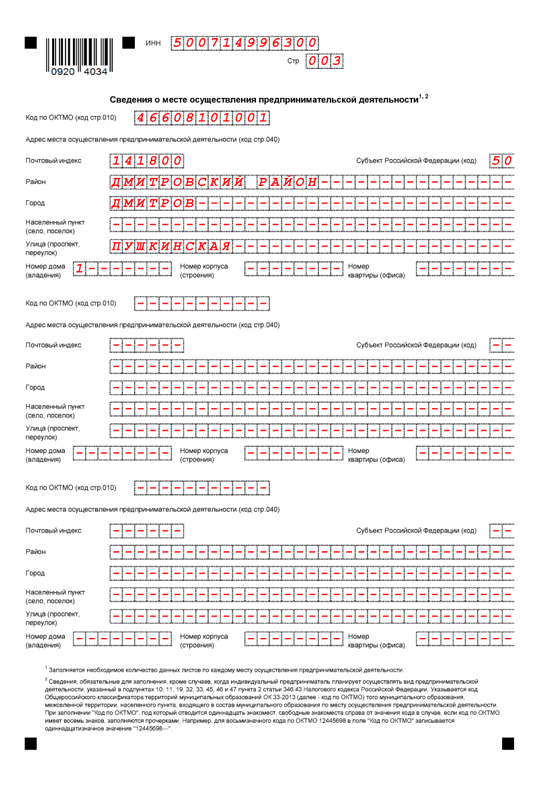

Помимо патента, ИП получает также Приложение №3, в которое включаются данные об объектах, посредством которых проводится торговля розничного типа. Данное приложение подготовлено приказом, утвердившим форму патента.

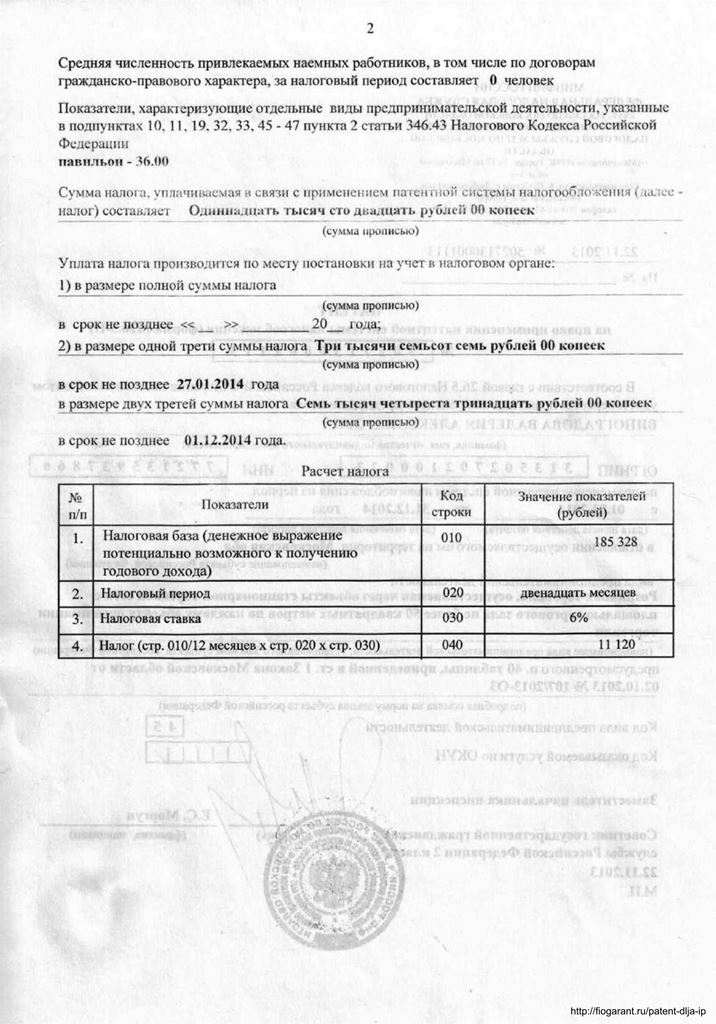

Патент получается на период от 1 до 12 месяцев в границах одного календарного года.

Заявление на получение патентаПроцедура получения патента сводится к подаче заявления типового формата, бланк которого утвержден приказом ММВ-7-3/589@. Заявительный документ допустимо передать через ТКС, тогда надлежит использовать бланк, утвержденный приказом ММВ-7-6/13@.

Готовый патент получается:

Место подачи, зависит от территории осуществления деятельности, а также от места жительства ИП:

Место подачи в ФНС

В Москве стремительно набирают популярность патенты для ведения бизнеса. За первое полугодие 2016 года предприниматели приобрели их почти 40 тыс. на 3 млрд руб. РБК разобрался, чем патенты лучше упрощенки.

Введение торгового сбора в столице с 1 июля 2015 года вынудило мелкий торговый бизнес массово уходить на патентную систему налогообложения (РБК писал об этом в апреле 2016 года, а теперь появились свежие цифры за первое полугодие 2016-го). Ее могут использовать ИП, у которых работают не более 15 наемных работников, а годовая выручка не превышает 60 млн руб. Расчет на новую меру оказался верен, утверждают столичные власти: «двухходовка» с торговым сбором и патентом, освобождающим от его уплаты, вывела из тени около 40% розничной торговли, подсчитал РБК.

Власти, обозреватели и бизнес единодушны в том, что патент облегчает жизнь предпринимателя и помогает властям планировать доходы бюджета. Оценить же фискальный эффект системы для властей получится лишь по итогам года, когда удастся измерить отток предпринимателей из упрощенной системы налогообложения (УСН) в патенты и сравнить поступления в бюджет от двух систем, говорят эксперты.

Торговый сбор — вмененный налог, который индивидуальный предприниматель или компания, занимающиеся розничной торговлей в Москве, обязаны заплатить раз в квартал вне зависимости от результатов деятельности. Базовая ставка сбора для помещений до 50 кв. м — 21 тыс. руб. за пределами МКАД; 30 тыс. руб. — в пределах МКАД; для Центрального административного округа — 60 тыс. руб. За помещения площадью свыше 50 кв. м надо доплатить 50 руб. за каждый метр превышения.

Патентная система налогообложения

Применять патентную систему налогообложения (ПСН) вправе индивидуальные предприниматели, средняя численность наемных работников которых не превышает 15 человек, а годовой доход — 60 млн руб. Патент освобождает: от НДС; от НДФЛ по виду деятельности, на которую выдан патент; от налога на имущество* (например, вы освобождаетесь от уплаты имущественного налога на квартиру или гараж, сдав их в аренду); от торгового сбора (на тот объект торговли, в отношении которого используется патент).

*За исключением объектов, включенных в соответствии со статьей 378.2 НК РФ в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость

Применять упрощенную систему налогообложения вправе юрлица и индивидуальные предприниматели, средняя численность наемных работников которых не превышает 100 человек, а доходы — 79,7 млн руб. в 2016 году, 120 млн со следующего года. Пользователи УСН платят торговый сбор. При использовании УСН с объектом налогообложения «Доходы» налог уплачивается по ставке 6% с валового оборота и уменьшается на сумму взносов за самого предпринимателя и за сотрудников, а также на сумму торгового сбора. Для пользователей УСН Д-Р («Доходы минус Расходы») не предусмотрено уменьшения налога на торговый сбор.

За первое полугодие в Москве было приобретено почти 40 тыс. патентов на сумму около 3 млрд руб. (+80%), по данным департамента экономической политики и развития Москвы. Большая часть из них пришлась на розничную торговлю — почти втрое увеличилось не только их число, превзошедшее 21 тыс. штук (данные рассчитаны нарастающим итогом с начала года), но и стоимостное выражение — более 1,6 трлн руб. В статистику департамента включены данные по приобретенным в первом полугодии патентам, которые перестали действовать (это возможно, потому что патент может быть приобретен даже на один месяц). По данным ФНС по Москве, с начала года по 30 июня в столице было выдано 17 694 патента, следует из ответа службы на запрос РБК.

По мнению департамента, рост числа предпринимателей, использующих патент, обусловлен его удобством и простотой оформления. Патент — самая удобная форма налогообложения для бизнеса до 15 человек, он освобождает от уплаты других видов налогов, необходимости ведения бухгалтерии, использования контрольно-кассовой техники (ККТ) и прочих организационных вопросов, пояснила РБК пресс-служба департамента. При этом некоторые ИП выбирают эту систему в целях освобождения от уплаты торгового сбора, отметила пресс-служба.

Поступления от торгового сбора в первом полугодии 2016 года также оказались больше, чем за второе полугодие 2015-го, — 4 трлн руб. против 2,3 трлн руб. по данным ФНС по Москве. По данным департамента экономической политики и развития Москвы на 25 июля 2016 года, сбор позволил легализовать в Москве 26,9 тыс. торговых объектов, которые принадлежат 15 тыс. владельцев. Это 41,42% розничной торговли столицы, подсчитал РБК, опираясь на данные Единой городской автоматизированной системы информационного обеспечения и аналитики потребительского рынка Москвы, а также департамента торговли и услуг Москвы. Раньше они либо не платили налоги, либо занижали свою налоговую нагрузку, пояснила пресс-служба департамента экономической политики.

Эксперты сходятся во мнении, что залог популярности патента — его удобство. «Зачем платить больше, если можно платить меньше. Предпринимателям, кто работает в этой сфере, проще оформить ИП и продолжить работать, но уже по патенту. Плюс ИП на патенте не обязаны использовать ККМ (контрольно-кассовые машины)», — объясняет преимущества патентной системы председатель комитета по налогам московского отделения «Опоры России» Сергей Зеленов. Чтобы говорить о росте числа ИП, надо посмотреть, как сократилось число ООО за этот же период, считает он. По данным ФНС, в Москве за семь месяцев 2016 года приняли решение прекратить деятельность 16,2 тыс. ИП, зато появилось около 29 тыс. новых ИП.

Патентная система подстраивается под желания бизнеса, рассказывает президент Московской торгово-промышленной палаты (МТПП) Владимир Платонов. «Закон корректировался, видоизменялся, сейчас действует уже четвертая его редакция; появились двухлетние налоговые каникулы для вновь созданных ИП, использующих патент или упрощенку, количество видов деятельности, подпадающих под патентную систему, увеличилось с 65 до 80», — говорит Платонов. По его словам, при патентной системе у предпринимателя меньше соблазна прятать доход и работать в тени.

По мнению Зеленова, ставку патента трудно назвать справедливой: она ниже торгового сбора, но у предприятий, чья торговая площадь меньше 50 кв. м, получается довольно высокая ставка за квадратный метр. По мнению Платонова, у патента практически нет недостатков: с финансовой точки зрения во многих случаях патент обходится дешевле, чем торговый сбор. К тому же в ряде случаев его можно платить в рассрочку и определять самим себе налоговые периоды, считает президент МТПП. Если соблюдаются установленные законом условия для применения патента (в частности, для магазинов площадью до 50 кв. м), сумма торгового сбора равна патенту, утверждает эксперт сервиса для предпринимателей «Контур.Эльба» компании «СКБ Контур» Павел Орловский.

В том, что ставку патента можно сделать более справедливой, с Зеленовым согласен Михаил Вышегородцев, бизнес-омбудсмен Москвы. Предприниматели, те, у кого торговая площадь совсем маленькая — 10-15 кв. м, предъявляют претензии, что отсечка (изменение ставки) идет на уровне 50 кв. м, объясняет он. «Мы предлагали мэру Москвы предусмотреть отсечку на более низком уровне, например на уровне 20 или 25 кв. м, а уже потом 50 кв. м. Кроме того, предприниматели Новой Москвы (ТиНАО) жаловались, что находятся в неравной конкуренции с предпринимателями, которые работают совсем рядом, например в Подольском районе, — говорит Вышегородцев. — Думаю, по итогам года можно будет уже сказать, смогли ли мы убедить органы власти в целесообразности наших предложений».

Те ИП, для кого ставка патента оказалась слишком высокой, уходят с рынка и освобождают площади для более крупных игроков. «Крупные ретейлеры занимают места уходящих предприятий малого и среднего бизнеса. При этом крупные игроки продолжают уплачивать торговый сбор в бюджет города», — рассказывает Зеленов. За первый год действия торгового сбора Москва собрала более 4 млрд руб. рассказывали в июле в столичном департаменте экономической политики и развития.

Патентная система выгодна и властям, говорят большинство опрошенных РБК экспертов. «В условиях сокращения экономики сокращается и налоговая база, — объясняет вице-президент Национального института системных исследований проблем предпринимательства Владимир Буев. — При неизменности ее расчета с учетом высокой доли тени в экономике независимо от уровня бюджета исполнительная власть нацелена на увеличение налоговой базы». Отсюда и любые налоги, введение новых, изменение ставок и формул их расчета, заключает Буев.

Само введение торгового сбора обусловлено желанием заставить всех платить некоторый «фиксированный сбор» вне зависимости от результатов деятельности, считает Орловский из «СКБ Контур». «Первые проекты по сбору касались не только торгового, а в целом сбора, которым предполагалось обложить и общепит, и туалеты, и т.д. не только торговлю, — рассказывает эксперт. — Так что идея заключалась в том, чтобы каждый бизнес платил хотя бы какой-нибудь минимум в бюджет просто за то, что он — бизнес — существует, без привязки к результатам деятельности». В итоге сбор ввели только торговый — повлияла в том числе общественность, заключает Орловский.

Хоть торговый сбор и приносит в бюджет больший доход, для властей патентная система налогообложения удобнее: она позволяет планировать доходы бюджета, так как часть патента — 30% — уплачивается авансом, говорит Платонов из МТПП. По мнению Буева, если говорить о наполняемости бюджета Москвы, у патентной системы нет преимуществ перед торговым сбором.

Выиграет ли от перехода бизнеса на патенты бюджет, судить пока преждевременно, считает Орловский из «СКБ Контур». «Скорее выигрывает, а если и проиграет, то скорректируют налогооблагаемые базы так, чтоб выигрывал, — рассуждает эксперт. — Не исключено, что стоимость патента для розницы будет увеличена».

Александр Зотов, ИП, торгует пивом

«Мы торгуем пивом вбелую, т.к. все проходит через систему ЕГАИС (Единая государственная автоматизированная информационная система). Перешли на ПСН из-за торгового сбора. Если ты на упрощенке, то платишь УСН плюс торговый сбор. В моем случае это 120 тыс. в год. Если покупаешь патент за 120 тыс. в год, то твоя экономия — все, что ты не заплатил по УСН. 6% от нашего дохода — это около 700 тыс. в год. Патентной системе очень рады».

Антон Сергеев, основатель сети танцевальных школ «Дети на паркете»

«Мы работаем чуть больше года и с самого старта выбрали патентную систему налогообложения. При том что ожидаемая выручка за 2016 год составит более 10 млн руб. Простейшая калькуляция показывает, что, если бы мы находились на УСН, наши отчисления в бюджет составили бы порядка 600 тыс. руб. Таким образом, заплатив в начале года один раз авансом, мы получаем удобство налоговой отчетности и экономим более полумиллиона рублей в год. Вместо большой розничной сети и ООО мы выбрали модель масштабирования по франчайзингу».

Игорь Малышев, ИП, розничная торговля ювелирными изделиями

«Патентная система налогообложения, на которую я перешел три года назад, сильно упростила нам жизнь. Во-первых, не нужно сдавать никакой отчетности в налоговые органы. Во-вторых, она избавляет нас от уплаты торгового сбора. В целом налоговые выплаты благодаря переходу на патент мы сократили в два раза. Патент хорош только для тех компаний, которые показывают ощутимую выручку и маржинальность: если вы торгуете, условно, спичками, смысла покупать патент нет, вы просто не покроете его сумму».

Василий Щербаков, торговля садово-огородной техникой

«На патентную систему налогообложения наша компания перешла только в феврале 2016 года. Раньше мы работали на упрощенке. Могу сказать, что покупать патент для нас оказалось намного выгоднее, чем ежемесячно платить проценты с дохода».

Розничная торговля* и услуги общественного питания

(стоимость патента в месяц, руб.)

Стационарная торговля — 20 000

Нестационарная торговля — 27 000

Общественное питание — 30 000

Районы в пределах МКАД

Стационарная торговля — 10 000

Нестационарная торговля — 13 500

Общественное питание — 15 000

Районы за пределами МКАД**

Стационарная торговля — 7000

Нестационарная торговля — 9450

Общественное питание — 10 500

* Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети.

** В т.ч. районы Молжаниновский, Северный, Восточный, Новокосино, Косино-Ухтомский, Некрасовка, Северное и Южное Бутово, Солнцево, Ново-Переделкино, Внуково, Митино, Куркино.

Рекомендуйте новость коллегам:Стоимость патентной системы налогообложения для индивидуальных предпринимателей зависит от выбранного вида деятельности и субъекта РФ, в котором ИП стоит на учете, т.к. в зависимости от субъекта изменяется возможный потенциальный доход каждого вида деятельности.

Стоимость патента для ИП рассчитывается по ставке 6% от возможного потенциального дохода по выбранному виду деятельности в вашем субъекте.

Формула расчета проста: берем согласно вашему субъекту возможный потенциальный доход по вашему виду деятельности за текущий год и умноженный сумму на 6%. Полученная сумма будет являться требуемой суммой к оплате за пользование патентом за год.

Оплата патента должна производиться по установленным правилам, в противном случае Вы будете лишены патента.

В 2017 году под патентную систему налогообложения применимы 80 видов деятельности индивидуальных предпринимателей.

В таблице приведена стоимость патента для ИП в Москве

1) районах, входящих в Центральный административный округ города Москвы (ЦАО)

2) районах и поселениях, входящих в Зеленоградский, Троицкий и Новомосковский административные округа города Москвы, а также в районах Молжаниновский Северного административного округа города Москвы, Северный Северо-Восточного административного округа города Москвы, Восточный, Новокосино и Косино-Ухтомский Восточного административного округа города Москвы, Некрасовка Юго-Восточного административного округа города Москвы, Северное Бутово и Южное Бутово Юго-Западного административного округа города Москвы, Солнцево, Ново-Переделкино и Внуково Западного административного округа города Москвы, Митино и Куркино Северо-Западного административного округа города Москвы

3) районах, входящих в Северный (за исключением района Молжаниновский), Северо-Восточный (за исключением района Северный), Восточный (за исключением районов Восточный, Новокосино и Косино-Ухтомский), Юго-Восточный (за исключением района Некрасовка), Южный, Юго-Западный (за исключением районов Северное Бутово и Южное Бутово), Западный (за исключением районов Солнцево, Ново-Переделкино и Внуково), Северо-Западный (за исключением районов Митино и Куркино) административные округа города Москвы

Оказание услуг по забою, транспортировке, перегонке, выпасу скота

Государство заинтересовано в развитии малого бизнеса и поэтому реализует различные меры поддержки. Одной из таких мер являются специальные налоговые режимы, которые предусматривают меньший объем налоговой нагрузки и минимальную отчетность. Среди спецрежимов выделяется патентная система налогообложения – она самая новая в российской налоговой системе, поэтому далеко не все предприниматели разобрались в её особенностях, а между тем, к ней стоит присмотреться внимательней.

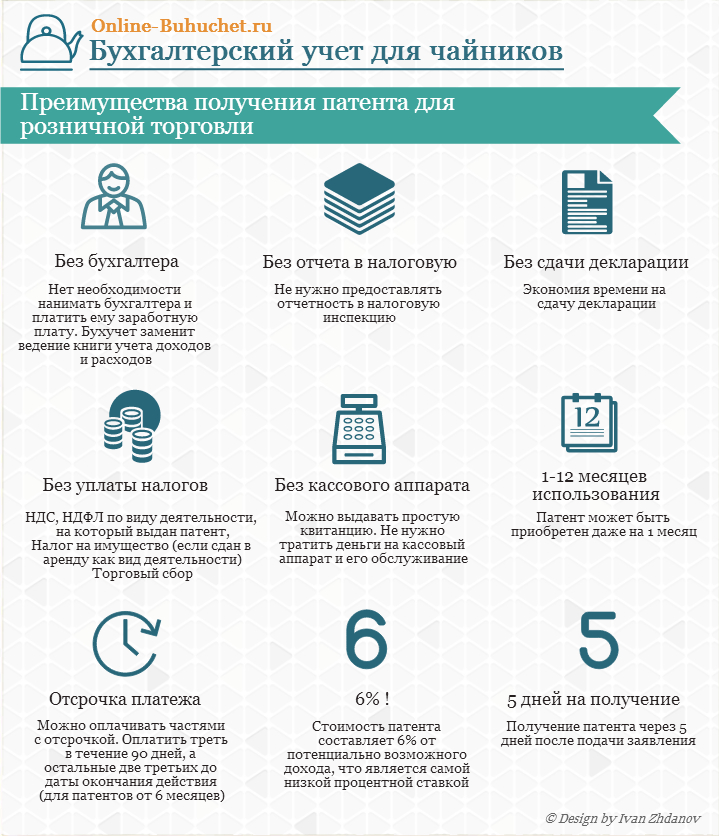

Патентная система – это специальный налоговый режим для индивидуальных предпринимателей, предусматривающий замену налоговых платежей уплатой стоимости патента, а также освобождающий от представления налоговой отчетности. Кроме того, кассовый аппарат для ИП на патенте также не нужен.

Данный вид налогообложения может применяться только ИП, предоставляющим услуги населению. Общий перечень видов деятельности содержит Классификатор видов предпринимательской деятельности патентной системы налогообложения, но каждый субъект РФ самостоятельно устанавливает те виды, которые в данном регионе подпадают патентную систему. Всего в общий перечень входит шестьдесят три вида деятельности, но регионы вправе вносить в него свои изменения. Федеральный список также ежегодно пересматривается, в зависимости от особенностей развития тех или иных отраслей экономики, например, до 1 января 2016 года было только сорок семь видов деятельности.

В большинстве регионов сложилась единообразная практика по видам деятельности, подпадающим по патентную систему, основные из них:

Переход на патентную систему налогообложения носит добровольный характер и осуществляется по заявлению индивидуального предпринимателя. Для этого ему необходимо подать форму №26.5-1 в налоговую инспекцию по месту регистрации или по месту осуществления деятельности. Здесь важно помнить, что действие патента распространяется только на территорию субъекта федерации, где он был выдан.

Подать заявление необходимо не позднее десяти дней до даты начала осуществления деятельности по выбранному направлению. Подать заявление о переходе на патент можно и в момент подачи документов на регистрацию.

Для перехода на патентную систему деятельность ИП должна соответствовать следующим условиям:

Отказать в выдаче патента могут только в том случае, если предприниматель заявил вид деятельности, который не подпадает под данную систему налогообложения, либо предприниматель не отвечает указанным выше условиям. Причиной отказа может стать и невыплата полученного ранее патента.

Предприниматель самостоятельно определяет срок действия патента. Он может быть от одного месяца до года, но срок действия не может выходить за пределы текущего календарного года. Например, сейчас максимально можно оформить патент только на оставшиеся до 31 декабря 2016 года месяцы.

Следует помнить, что патент оформляется только на один вид деятельности, поэтому при осуществлении нескольких направлений потребуется получать другие патенты или использовать иные режимы налогообложения. Например, оказывая на патентной системе экскурсионные услуги, предприниматель может одновременно оказывать и услуги по прокату туристического инвентаря. В этом случае на услуги проката также можно оформить патент или применять иной вид налогообложения.

Законодательство позволяет совмещать патентную систему налогообложения с другими, в том числе и специальными режимами, например, ЕНВД.

Совет: если бизнес предусматривает ведение нескольких видов деятельности, которые подпадают под патент, то в первую очередь необходимо перевести на патент тот вид, который приносит основной объем выручки, а после этого просчитать, насколько выгоден патент для остальных направлений работы.

Стоимость патентов для ИП на 2016 годПредприниматель самостоятельно производит расчет стоимость патента. Для тех, кто знает, как открыть ИП и какие налоги платит ИП. подсчитать необходимую сумму не составит труда.

Для этого необходимо: базовую доходность умножить на ставку налога. Базовая доходность определяется нормативным актом субъекта РФ для каждого вида деятельности. Налоговая ставка одинакова во всех регионах и составляет шесть процентов. Полученная сумма является стоимостью патента за год, поэтому, если планируемый срок применения патентной системы составляет менее года, то необходимо рассчитать стоимость на нужный срок. Для этого годовую стоимость необходимо разделить на двенадцать и умножить на нужное количество месяцев.

Срок оплаты стоимости патента зависит от периода его действия:

Правильно рассчитать стоимость патента и сроки его уплаты можно с помощью специализированного сервиса на сайте ФНС России – Расчет стоимости патента. Введя в форму данные о регионе, виде деятельности, количестве работников и сроки патента, можно быстро получить точный расчет, что даст возможность не только определить свои затраты на ведение бизнеса, но просчитать, выгодно ли заниматься в кризис тем или иным направлением.

На сегодняшний день законодательство не предусматривает возможности уменьшить стоимость патента, например, как это происходит с налогами по УСН с фиксированными взносами в пенсионный фонд.

Патентная система налогообложения в 2016 году в Москве для ИПСтоличные предприниматели с момента появления патентной системы налогообложения могут воспользоваться всеми преимуществами данного налогового режима. В Москве действует ряд нормативно-правовых актов, которые регулируют опросы применения этой системы налогообложения. Основным документом является Закон города Москвы №53 «О патентной системе налогообложения». Именно в этот документ вносятся различные изменения по видам деятельности, размеру базовой доходности. В 2016 году размер базовой доходности представлен в следующей таблице:

Виды предпринимательской деятельности

Основываясь на показатели этой таблице, можно произвести расчет стоимости патента любому предпринимателю, планирующему работать в Москве.

Патент или упрощенка — что выгодней для ИП в 2016 году?Для многих предпринимателей становится серьезной проблемой выбрать наиболее выгодную для себя систему налогообложения: патентная или упрощенная.

В этом случае необходимо ориентироваться на особенности ведения бизнеса и производить тщательный расчет. Например, оказывая копировально-множительные услуги в Москве, предпринимателю на патентной системе потребуется заплатить 36000 тысяч рублей. В случае же применения упрощенки с объектом налогообложения Доходы – размер налога составит при средней годовой выручке около полутора миллионов рублей – почти восемьдесят тысяч. При УСН Доходы минус расходы. при размере доходов на том же уровне, а расходах около восьмисот тысяч, размер налога превысит сто тысяч. Таким образом, применение патентной системы позволяет значительно снизить нагрузку на бизнес. Но всегда надо просчитывать – насколько выгодна та или иная система для конкретного бизнеса, только тогда можно сделать правильный выбор. Тем более что далеко не всегда в виде деятельности, который, на первый взгляд, подпадает под патент, по факту применяться эта система не может. Например, дропшиппинг поставщики, работающие и по розничному направлению, не могут применять патент.

Также стоит обратить внимание и на такой нюанс, как срок оплаты налогов. При патентной системе налогообложения стоимость патента необходимо выплатить в полном объеме до конца срока действия патента, например, если патент был оформлен на год, то платеж необходимо совершить до 31 декабря. На упрощенке же срок уплаты налога более продолжителен. Так, сроки сдачи отчетности при УСН в 2016 году предусматривают, что отчет за 2016 год предпринимателем должен быть представлен не позднее 30 апреля 2017 года, до этого же времени необходимо произвести и оплату налога на УСН. Таким образом, упрощенная система налогообложения дает возможность сделать небольшой финансовый маневр, что особенно актуально в конце года, и оттянуть налоговые расходы на более поздний период. Патентная же система в этом плане более жестка, конец года – предусматривает и конец периода для оплаты. Причем нарушение срока оплаты влечет невозможность применения патентной системы до погашения задолженности, в случае же с УСН наличие долга по налогу не препятствует возможности использовать специальный режим.

Пожалуйста, поделитесь статьей в соцсетях:

Патентная система налогообложения – эта одна из мер государственной поддержки бизнеса. которая позволяет на вполне законных основаниях снизить налоговую нагрузку. Для многих предпринимателей применение патента является реальной возможностью вести бизнес с минимальными расходами, тем самым обеспечивая хороший уровень рентабельности, а значит, и прибыли от реализации своей бизнес-идеи.