Категория: Бланки/Образцы

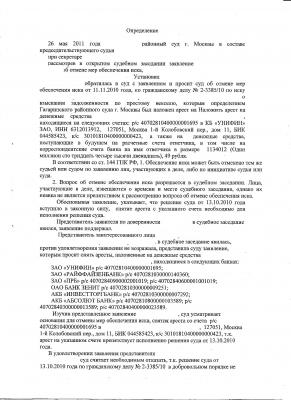

В Арбитражный суд Свердловской области Заявитель (взыскатель): Общество с ограниченной ответственностью "Лайнер" 620000, г. Екатеринбург, ул. Лайнерская, стр. 17 Тел. (343) 320-20-20 E-mail: post@info.ru Заинтересованные лица: Должник: Общество с ограниченной ответственностью "Рога и копыта" 620010, г. Екатеринбург, ул. Ростовая, д. 217а Судебный пристав-исполнитель Верх-Исетского отдела судебных приставов г. Екатеринбурга Колючая В.И. 620001, г. Екатеринбург, ул. Генеральная, д. 2 Третье лицо: Общество с ограниченной ответственностью "Ромул" 620010, г. Екатеринбург, ул. Римская, д. 21 Дело N А60-1111/2010

Заявление об обращении взыскания на имущество должника, находящееся у третьего лица

В отношении должника ООО "Рога и копыта" 25.05.2011 судебным приставом-исполнителем Верх-Исетского районного отдела Управления ФССП России по Свердловской области Колючей В.И. возбуждено исполнительное производство о взыскании в пользу заявителя 1000000 руб. Исполнительное производство возбуждено на основании исполнительного листа, выданного Арбитражным судом Свердловской области 20.04.2011. До настоящего времени требования исполнительного документа должником не исполнены.

В ходе исполнительного производства судебным приставом-исполнителем установлено, что должнику на праве собственности принадлежит отдельно стоящее одноэтажное здание, расположенное по адресу: г. Екатеринбург, ул. Римская, д. 21. Постановлением судебного пристава-исполнителя от 27.05.2011 на указанный объект недвижимости наложен арест.

При совершении исполнительных действий установлено, что здание, расположенное по адресу: г. Екатеринбург, ул. Римская, д. 21, сдано должником в аренду ООО "Ромул". Заинтересованное лицо фактически пользуется арендуемым имуществом.

В соответствии со ст. 77 Федерального закона "Об исполнительном производстве" обращение взыскания на имущество должника, находящееся у третьих лиц, производится на основании судебного акта.

Заявление взыскателя или судебного пристава-исполнителя об обращении взыскания на имущество должника, находящееся у третьих лиц, рассматривается судом в десятидневный срок со дня поступления заявления.

В силу ч. 4 указанной статьи положение, предусмотренное ч. 1 настоящей статьи, не применяется в случаях:

1) обращения взыскания на денежные средства, находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях;

2) обращения взыскания на ценные бумаги и денежные средства должника, находящиеся у профессионального участника рынка ценных бумаг на счетах, указанных в ст. ст. 73 и 73.1 настоящего Федерального закона;

3) исполнения судебного акта, содержащего требование о наложении ареста на имущество должника.

Таким образом, для обращения взыскания на объект недвижимого имущества, принадлежащий должнику, требуется определение арбитражного суда.

В соответствии со ст. 77 Федерального закона "Об исполнительном производстве"

обратить взыскание на имущество ООО "Рога и копыта" - отдельно стоящее одноэтажное здание, расположенное по адресу: г. Екатеринбург, ул. Римская, д. 21, находящееся в пользовании ООО "Ромул".

1. Копия доверенности представителя.

2. Выписка из ЕГРЮЛ.

3. Копия постановления о возбуждении исполнительного производства.

4. Копия постановления о наложении ареста на имущество.

5. Копия договора от 01.01.2011, заключенного между ООО "Рога и копыта" и ООО "Ромул".

6. Почтовые квитанции, подтверждающие направление заявления и приложенных к нему документов лицам, участвующим в деле.

Источник: "Как исполнить решение суда? Пособие для взыскателя", "Инфотропик Медиа"

Новое за 26 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

В качестве оснований для признания незаконными действий судебных приставов по обращению взыскания на денежные средства можно выделить следующие:

отсутствие уведомления должника о возбуждении исполнительного производства;

несоразмерность суммы, подлежащей списанию со счета должника сумме долга;

списание со счета должника денежных средств, на которые в силу закона не может быть обращено взыскание;

списание со счета должника-гражданина денежных средств в размере, превышающем 50 % его дохода.

Решением районного суда удовлетворена жалоба М. отменено постановление судебного пристава о списании денежных средств со счета должника. Определением судебной коллегии по гражданским делам областного суда первоначальное решение оставлено без изменений.

Одним из оснований признания постановления незаконным послужило ненадлежащее уведомление должника о возбуждении исполнительного производства. Судебный пристав применил меры принудительного исполнения без предоставления должнику возможности добровольного исполнения требований исполнительного документа. Суд счел недостаточным доказательством направления постановления о возбуждении исполнительного производства запись в журнале регистрации исходящей корреспонденции отдела судебных приставов, а также телефонограмму должника о невозможности явиться к судебному приставу в связи с возбуждением в отношении него исполнительного производства, поскольку телефонограмма должным образом не зарегистрирована.

Решением арбитражного суда отказано в удовлетворении жалобы МУП «Б» на постановления судебного пристава отдела судебных приставов о списании денежных средств с расчетных счетов должника.

Судебным приставом вынесены 3 постановления о списании денежных средств с расчетных счетов МУП «Б» на сумму 3633931,49 рублей каждое.

Должник, обжалуя вышеуказанные постановления, в числе прочего ссылался на нарушение судебным приставом-исполнителем пункта 5 статьи 4 Федерального «Об исполнительном производстве», согласно которому исполнительное производство осуществляется на принципе соотносимости требований взыскателя и мер принудительного исполнения. Общая сумма денежных средств, подлежащих списанию, составила 10901794,47 рублей, что значительно превышает сумму задолженности предприятия по исполнительным документам.

Судом установлено следующее. На момент вынесения обжалуемых постановлений в отделе судебных приставов находилось на исполнении 9 исполнительных документов о взыскании с МУП «Б» денежных средств. Общая сумма долга по сводному исполнительному производству составила 3867762,36 рублей.

На момент рассмотрения жалобы судом остаток задолженности по сводному исполнительному производству с учетом ранее произведенного взыскания составил 3633931,49 руб.

К мерам принудительного исполнения в числе прочего относится обращение взыскания на имущество должника, в том числе на денежные средства и ценные бумаги. В соответствии с частью 1 статьи 69 Федерального закона «Об исполнительном производстве» обращение взыскания на имущество должника включает изъятие имущества и (или) его принудительную реализацию либо передачу взыскателю. По смыслу данной нормы обращение взыскания на денежные средства состоит из изъятия денежных средств и их передачи взыскателю, в том числе путем списания денежных средств с расчетных счетов должника и их перечисления на счет взыскателя. Поскольку сумма долга по сводному исполнительному производству на момент рассмотрения жалобы в полном объеме не списана, мера принудительного исполнения (обращение взыскания на денежные средства должника) не реализована.

Кроме того, при поступлении на депозитный счет подразделения судебных приставов денежных средств должника в большем размере, чем необходимо для погашения задолженности, судебный пристав-исполнитель возвращает должнику излишне полученную сумму.

Само по себе вынесение постановлений о списании денежных средств со счетов должника не нарушает прав и законных интересов МУП «Б.» в сфере предпринимательской и иной экономической деятельности. Вместе с тем, нарушение указанных прав является одним из обязательных условий признания действий должностного лица незаконными.

Л. (должник) обратился в суд с жалобой на постановление судебного пристава об обращении взыскания на заработную плату должника в связи с неверным определением задолженности по алиментам.

По мнению заявителя в постановлении судебный пристав указал неправильную сумму долга, подлежащую удержанию, которая была рассчитана исходя из размера средней заработной платы в Российской Федерации на момент взыскания задолженности. В обоснование требования указал, что работает по трудовому договору, ранее являлся индивидуальным предпринимателем, алименты на содержание ребенка выплачивались им регулярно и в полном объеме в размере ¼ части заработка на основании налоговых деклараций по единому налогу на вмененный доход.

Решением районного суда в удовлетворении заявленных требований отказано. Суд указал, что представляемые Л. декларации по единому налогу на вмененный доход не относятся к документам, подтверждающим заработок. Декларируемый доход не является фактически полученным, а определяется расчетным путем исходя из базовой доходности физических показателей, определенных налоговым законодательством для различных видов деятельности, коэффициента-дефлятора и корректирующего коэффициента, установленного нормативным актом соответствующего местного органа власти. Данный способ определения дохода установлен исключительно для налоговых целей и не может применяться при расчете суммы алиментов на содержание несовершеннолетнего ребенка. Поскольку Л. не подтвердил документами сумму реального дохода, судебным приставом правомерно рассчитана сумма задолженности исходя из среднего заработка по Российской Федерации, а, следовательно, постановление об обращении взыскания на заработную плату законно.

ООО «Н» (далее – Общество) обратилось в суд с заявлением о признании незаконным постановления судебного пристава, которым руководитель Общества обязан ежедневно перечислять на депозитный счет отдела судебных приставов 50 % денежных средств поступающих в кассу предприятия, указав, что действующим законодательством подобная мера принудительного исполнения не предусмотрена, а, значит, судебный пристав вышел за рамки предоставленных ему полномочий.

Решением арбитражного суда в удовлетворении жалобы заявителю отказано.

Как указал суд, перечень исполнительных действий, совершаемых судебным приставом, не является исчерпывающим. Судебный пристав обязан принять исчерпывающий комплекс мер, направленных на своевременное и полное исполнение судебного акта. Поскольку вынесение подобного рода постановлений не запрещено, то оно само по себе законно и не подлежит отмене.

Принадлежащие должнику деньги также являются его имуществом. Между тем, обращение взыскания на денежные средства должника имеет свою специфику. Поэтому законодатель отдельно определил порядок обращения взыскания на денежные средства.

Если в процессе исполнительного производства в сейфах организации должника либо других помещениях судебный пристав – исполнитель обнаруживает наличные деньги, то они изымаются, о чем в обязательном порядке составляется акт изъятия. Изъятые деньги сдаются в банк, который перечисляет их на депозитный счет службы судебных приставов.

Деньги могут находиться на счетах должника в банках (безналичные денежные средства). Если счетов у должника несколько, то судебный пристав дает указание банкам, с какого счета и в каком объеме они должны быть списаны.

Если на денежные средства наложен арест, то снятие ареста производится по постановлению судебного пристава. В постановлении указывается, в каком объеме и порядке этот арест снимается. В течение трех дней со дня получения постановления судебного пристава банк сообщает ему об исполнении постановления.

В такой же срок банк сообщает судебному приставу об исполнении постановления или исполнительного документа о взыскании денежных средств, находящихся на счетах должника.

Если исполнительный лист или иной исполнительный документ получен банком непосредственно от взыскателя, банк имеет право проверить подлинность исполнительного документа. Закон устанавливает семидневный срок для проведения такой проверки. На время проведения проверки операции с денежными средствами должника приостанавливаются в пределах суммы взыскания.

Если в постановлении судебного пристава или в исполнительном документе содержится требование о взыскании денежных средств, банк перечисляет эти средства на депозитный счет службы судебных приставов.

При получении исполнительного документы от взыскателя банк перечисляет денежные средства на счет, который указывается взыскателем.

Не исполнить постановление судебного пристава банк может только в случаях отсутствия денежных средств на счетах должника, когда эти средства находятся под арестом, либо когда в порядке, установленном законом, приостановлены операции с денежными средствами должника.

Если денежных средств на счете должника недостаточно, то банк перечисляет имеющиеся деньги и продолжает их списание по мере поступления на счет должника до погашения долга в полном объеме.

Окончание перечисления денег со счета должника происходит:

а) после перечисления денег в полном объеме;

б) по заявлению взыскателя;

в) по постановлению судебного пристава об окончании исполнения.

В таком же порядке применяется обращение взыскания на электронные денежные средства должника, перевод которых осуществляется с использованием персонифицированных электронных средств платежа, корпоративных электронных средств платежа.

Доклад на тему «Обращение взыскание на денежные средства должников

В данной статье детально рассказывается о процедуре обращения взыскания как на наличные денежные средства, так и на безналичные. Приводятся конкретные примеры правоприменения норм закона Об исполнительном производстве

Анализ практики принудительного исполнения исполнительных документов различных категорий о взыскании сумм задолженности свидетельствует об отсутствии единообразного подхода судебных приставов-исполнителей Ивановской области (далее - судебный пристав) к вопросу обращения взыскания на денежные средства должника.

Нормы, регулирующие порядок обращения взыскания на денежные средства должника располагаются в главе 8 «Обращение взыскания на имущество должника» Федерального Закона №229-ФЗ от 02.10.2007 г. «Об исполнительном производстве» (далее по тексту Закон).

В настоящее время по общему правилу, в соответствии с п. 1 ст. 69 Закона обращение взыскания на имущество должника включает в себя изъятие имущества и (или) его принудительную реализацию либо передачу взыскателю

Специального понятия, раскрывающего термин обращения взыскания на денежные средства, в Законе не содержится.

Как требует п.1 ст. 70 Закона наличные денежные средства изымаются и арестовываются (очевидно, что в начале производится арест, а потом изъятие денежных средств, иначе, зачем арестовывать денежные средства, которые уже изъяты и находятся у судебного пристава-исполнителя).

Существует два основных способа обращения взыскания на наличные денежные средства должника:

1) путем изъятия наличных денежных средств;

2) путем вынесения судебным приставом постановления, согласно которому должник обязан сдавать судебному приставу-исполнителю все (либо часть) денежные средства, поступающие в кассу должника.

Первый и второй способ обращения взыскания на наличные денежные средства применим как к должникам – организациям, так и индивидуальным предпринимателям.

В отношении физических лиц применимо только непосредственное изъятие денежных средств, то есть первый способ.

В соответствии с п. 1 ст. 70 Закона наличные денежные средства в рублях и иностранной валюте, обнаруженные у должника, в том числе хранящиеся в сейфах кассы должника-организации, находящиеся в изолированном помещение этой кассы или иных помещениях должника-организации изымаются и арестовываются.

То есть, в том случае, если представитель должника – организации утверждает, что данные денежные средства, обнаруженные в вышеназванных помещениях должника-организации, не принадлежат должнику-организации (принадлежат, например, по договору хранения другому лицу, его личные сбережения), эти замечания заносятся в акт ареста и изъятия наличных денежных средств с дальнейшим разъяснением порядка обжалования действий судебного пристава-исполнителя всем заинтересованным лицам. Денежные средства в указанной ситуации подлежат безусловному аресту и изъятию.

В случае выявления остатка денежных средств в кассе предприятия по данным кассовой книги, необходимо от представителя должника-организации (или должностного лица, в трудовые функции которого входит произведение операций с наличными денежными средствами на предприятии) безотлагательно потребовать выдачу остатка денежных средств, либо объяснительную записку об их отсутствии с приложением копий оправдательных документов (в т.ч. первичного учета). При невыполнении требования в разумный срок (в данном случае 1-2 часа) применить меры административного взыскания в порядке ст. 17.14 КоАП РФ.

Однако обращение взыскания на наличные денежные средства путем их изъятия имеет ряд недостатков, основным из которых является то, что судебному приставу необходимо регулярно проверять кассу должника организации либо индивидуального предпринимателя, что вызывает значительные трудовые и временные затраты. При этом судебный пристав вправе изъять денежные средства, фактически находящиеся в кассе должника. При таком способе обращения взыскания должники не лишены возможности распоряжения денежными средствами по своему усмотрению, и значительная часть наличных денежных средств направляется на нужды, не связанные с исполнением требований исполнительного документа.

При исполнении исполнительных документов о взыскании денежных средств с должника - организации или индивидуального предпринимателя наиболее эффективным является обращение взыскание на наличные денежные средства, поступающие в кассу должника, путем вынесения судебным приставом постановления, согласно которому должник обязан все денежные средства (либо их часть), поступающие в кассу, сдавать (перечислять) на текущий счет отдела судебных приставов.

Применение данной меры возможно и необходимо в связи с принятием Постановления Президиума Высшего Арбитражного Суда РФ от 15.05.2005 г №13623/04.

При вынесении постановления об обращении взыскания на денежные средства, поступающие в кассу должника, судебному приставу необходимо установить периодичность и способ отчета должника об исполнении требований постановления судебного пристава-исполнителя. Как правило, судебный пристав обязывает должника еженедельно предоставлять копию кассовой книги. Однако, с учетом конкретных обстоятельств, судебный пристав вправе установить иной порядок отчета должником об исполнении требований постановления судебного пристава.

В частности, с учетом отдаленности местонахождения должника от отдела судебных приставов, допускается предоставление отчета с копией кассовой книги в более длительные период (раз в 2 недели, раз в месяц и т.д.), либо направление отчета судебному приставу без приложения копии кассовой книги по средствам электронной почты или факсимильной связи с последующим направлением заказной корреспонденцией.

При вынесении постановления об обращении взыскания на денежные средства, поступающие в кассу должника, судебный пристав может принять решение об обращении взыскания на все денежные средства, поступающие в кассу. Однако, при наличии письменного заявления должника с приложением подтверждающих документов, судебный пристав вправе изменить объем денежных средств, поступающих в кассу должника, на которые обращается взыскание.

При этом судебный пристав по результатам рассмотрения заявления должника вправе не изменять объем денежных средств, поступающих в кассу, на которые обращается взыскание, а разрешить должнику выдавать через кассу заработную плату, алименты, возмещение вреда здоровью и т.д. Разрешение осуществлять расходные операции по кассе допустимо исключительно в отношении денежных средств, направляемых на погашение задолженности по очередям, предшествующим требованиям исполнительного документа.

При принятии решения об изменении объема денежных средств, на которые обращается взыскание, судебный пристав выносит мотивированное постановление, в установочной части которого подробно указывает причины, послужившие основанием для корректировки объема.

Судебным приставам следует обращать особое внимание на должников, имеющих контрольно кассовую технику (ККТ). Как показывают проверки отделов судебных приставов, должностные лица практически не используют такую меру контроля как проверка журнала кассира-операциониста.

Согласно ст. 2 ФЗ N 54-ФЗ от 22.05.2003 "О применении контрольно-кассовых машин при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

На каждую ККТ, в соответствии с пунктом 3.4 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.93 N 104, администрация организации должна завести "Журнал кассира-операциониста" по форме КМ-4, утвержденной Постановлением Госкомстата России от 25 декабря 1998 года N 132, который должен быть прошнурован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью данной организации.

Указанный журнал кассира-операциониста отражает все приходные операции по каждой ККТ и судебный пристав может осуществлять дополнительный контроль за наличными денежными средствами, поступающими должнику, а также осуществлять контроль полноты и достоверности предоставляемых должником сведений.

Особо актуален контроль за денежными средствами, поступающими должнику через ККТ, по исполнительным производствам в отношении индивидуальных предпринимателей, поскольку большинство таких субъектов в своей деятельности используют ККТ. В таких случаях журнал кассира-операциониста будет основным документом, подтверждающим объем денежных средств, поступающих в распоряжение должнику – индивидуальному предпринимателю.

II. Обращение взыскание и арест безналичных денежных средств.

В том случае, если речь идет о денежных средствах, находящихся на счетах должника, Закон оперирует термином «перечисление денежных средств».

Так, в соответствии с п. 2 ст. 70 Закона перечисление денежных средств со счетов должника производится на основании исполнительного документа и (или) постановления судебного пристава-исполнителя.

Закон не устанавливает необходимости предварительного наложения ареста на денежные средства, для последующего обращения взыскания на них. Пунктом четвертым статьи 70 Закона регламентируются действия судебного пристава-исполнителя по снятию ареста с денежных средств в случае, если денежные средства должника на счетах арестованы ранее.

Следует отметить, что это может быть и обеспечительный арест денежных средств, который вправе наложить судебный пристав-исполнитель в порядке п. 7 ст. 64 Закона (статья называется «Исполнительные действия»).

Пунктом 2 ст. 69 Закона установлен запрет обращения взыскания на сумму, превышающую сумму требования исполнительного документа с учетом взыскания исполнительского сбора, штрафов, расходов по совершению исполнительных действий. Это положение написано в развитие общеправового принципа законодательства об исполнительном производстве - соотносимость объема требований взыскателя и мер принудительного исполнения (п. 5 ст. 4 Закона).

В соответствии с п. 3 ст. 69 Закона обращение взыскания на денежные средства должника осуществляется в первую очередь (только в случае недостаточности или отсутствия денежных средств взыскание обращается на иное имущество должника – п. 4 ст. 69 Закона).

Данное правило необходимо строго соблюдать в случае, когда должником является организация или индивидуальный предприниматель. Информацию о счетах должника-организации или индивидуального предпринимателя можно получить в налоговых органах, либо запросить у самого должника. Надлежащим доказательством полных сведений о всех счетах должника является ответ налогового органа (должник может информацию о части счетов скрыть от судебного пристава-исполнителя).

Проверка счетов организаций и индивидуальных предпринимателей обязательна и нарушение данного правила может повлечь за собой признания незаконными всех последующих действий судебного пристава-исполнителя по обращению взыскания на имущество должника со всеми вытекающими отсюда последствиями.

Судебный пристав-исполнитель может приступить к обращению взыскания на имущество должника-организации только после того как убедится, что у должника отсутствуют (недостаточно) денежных средств для погашения суммы долга. Решение об обращении взыскания на имущество должника-организации необходимо оформлять постановлением судебного пристава-исполнителя, где в описательно-мотивировочной части указывать обо всех проведенных действиях в отношении денежных средств в отношении должника организации (в т.ч. арест поступающих наличных денежных средств в кассу предприятия).

В выводах описательно-мотивировочной части постановления об обращении взыскания на имущество должника-организации должно быть указано о недостаточности (отсутствии) денежных средств для удовлетворения требований исполнительного производства (в т.ч. сводного).

Что касается должника - физического лица, то единого банка данных о счетах физических лиц не существует. На практике, как правило, направляется постановление об обращении взыскания на денежные средств на счетах должника - физического лица в соответствующее отделение Акционерного Коммерческого Сберегательного Банка Российской Федерации по месту жительства должника - физического лица.

В том случае, если имеется документальное подтверждение наличия счетов в других банках, необходимо направить постановление об обращении взыскания на денежные средства в эти банки.

Для того чтобы избежать возможных спорных ситуаций, при произведении описи и ареста имущества судебному приставу-исполнителю перед записью внесения в опись имущества необходимо делать в акте отметку об отсутствии у должника - физического лица денежных средств в банках и иных кредитных организациях (должник своей подписью под этой записью удостоверяет факт отсутствия у него денежных средств).

В настоящее время в соответствии с п.2. ст. 70 Закона при обращении взыскания на денежные средства, находящиеся на счетах должников-организаций нет необходимости прикладывать расчетный документ (инкассовое поручение), а также подлинник исполнительного документа. Выносится постановление об обращении взыскание на денежные средства должника, находящиеся на счетах должника и направляется в банк для исполнения. В соответствии с п.п. 7,9 ст. 70 закона банк исполняет постановление судебного пристава-исполнителя до полного погашения требований, указанных в постановлении.

Очевидно, что если у счета имеется реестр платежных документов, неоплаченных в срок (так называемая картотека), то списание со счета будет производиться в порядке ст. 855 Гражданского Кодекса Российской Федерации, т.е. при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

Вынесение постановлений об обращении взыскания на денежные средства по сводному исполнительному производству нецелесообразно. В данном случае в постановлении необходимо будет указывать все суммы, подлежащие взысканию по сводному исполнительному производству и вид взыскания ( штраф, моральный вред, заработная плата), в противном случае банком может быть нарушена очередность списания денежных средств, либо банк возвратит постановление без исполнения с запросом о предоставлении очередности списания денежных средств.

Рекомендуется выносить постановления об обращении взыскания на денежные средства по каждому исполнительному производству в отдельности (включая в случаях необходимости требование о взыскании исполнительского сбора – см. пример постановления)

На практике, в ответах из налоговых органов указывается о наличии ссудных, бюджетных и иных счетов. Обращение взыскания на денежные средства на таких счетах невозможно в силу их правовой природы. Обратить взыскание возможно только на денежные средства находящиеся на расчетных, текущих, валютных счетах ( именно такие наименования счетов будут в ответе из налогового органа).

В соответствии с п.3 ст. 70 закона, в случае если денежные средства имеются на нескольких счетах должника, то судебный пристав-исполнитель в постановлении указывает, с какого счета и в каком объеме должны быть списаны денежные средства.

Однако судебному приставу-исполнителю неизвестно, каков размер денежных средств находится на счетах должника. Даже если имеется ответ из банка, актуальность этой информации измеряется часами и минутами.

На практике судебный пристав-исполнитель в каждом постановлении об обращении взыскания на денежные средства указывает общую сумму, подлежащую взысканию (с учетом исполнительского сбора, штрафов и расходов по совершению исполнительских действий, либо делит эту сумму на количество счетов и ставит сумму, на которую следует обратить взыскание в каждом постановлении равную частному от деления общей суммы на количество счетов.

Например, имеется исполнительное производство на взыскание общей суммы с должника 1 млн. руб. Согласно ответу налогового органа у должника имеется 5 расчетных счетов. В первом случае, судебный пристав-исполнитель направит 5 постановлений и укажет в каждом сумму, подлежащую обращению в размере 1 млн. руб. во втором случае судебный пристав-исполнитель направит 5 постановлений и укажет в каждом сумму, подлежащую обращению в размере 200 тыс. руб.

Оба подхода являются правильными, но второй подход все-таки более предпочтителен. Механизм защиты от взысканий сумм больших, чем необходимо, закреплен в п.11 ст. 70 Закона, в соответствии с которой судебный пристав-исполнитель обязан возвратить должнику излишне полученную сумму.

В пункте 4 статьи 70 Закона указано, что если на денежные средства, находящиеся на счетах должника наложен арест, то судебный пристав-исполнитель в постановлении указывает, в каком объеме и порядке снимается наложенный им арест с денежных средств должника. Здесь следует иметь виду, что судебный пристав-исполнитель может снять арест только с тех денежных средств, который арестовывал своим постановлением в рамках конкретного исполнительного производства. Снять арест, наложенный определением суда (например, по ходатайству следователя в обеспечение гражданского иска) судебный пристав-исполнитель не правомочен, т.к. в соответствии с процессуальным законодательством арест в данном случае может отменить только суд.

Также судебный пристав-исполнитель не вправе отменить приостановления операций с денежными средствами по счету (данная мера применяется налоговыми органами).

В соответствии с п. 8 ст. 70 Закона банк не исполняет требования исполнительного документа (исполнительного листа в случае предъявления взыскателем или постановления судебного пристава-исполнителя об обращении взыскания на денежные средства должника) в случаях:

- денежные средства отсутствуют;

- на денежные средства наложен арест;

- операции с денежными средствами по счету приостановлены.

Крайне неудобное положение для банков содержится в п. 9 ст. 70 Закона и представляет собой обязанность банка незамедлительно сообщать судебному приставу-исполнителю или взыскателю о произведенных перечислениях. На практике, судебный пристав-исполнитель узнает о поступивших денежных средствах от должника от инспектора по ведению депозитного счета, который, в свою очередь, получает ее из ежедневных выписок по депозитному счету.

Получение выписок со счета территориальным отделом судебных приставов является надлежащим безотлагательным уведомлением банка о произведенном перечислении денежных средств со счета должника на депозитный счет отдела. В противном случае буквальное исполнение требований п.9 ст. 70 Закона банками создаст для них значительную бесполезную нагрузку. Кроме того, это увеличит нагрузку и на делопроизводителей территориального отдела судебных приставов. Данная позиция подтверждается путем системного толкования ст. 70 Закона, а именно в совокупности с п.11 ст. 70 Закона, из которого следует, что информацию об излишне взысканных денежных средствах со счета должника судебный пристав-исполнитель устанавливает из факта поступления денежных средств на депозитный счет отдела. То есть он должен при принятии решения о возврате излишне взысканных денежных средств со счета должника опираться на информацию полученную, на основе данных депозитного счета отдела, а не основании уведомлений банка, которые должны направляться судебному приставу-исполнителю в порядке п.9 ст. 70 Закона.

В соответствии п.10 ст. 70 Закона банк заканчивает исполнение исполнительного документа в трех случаях:

-после полного взыскания денежных средств по исполнительному документу;

- по заявлению взыскателя;

-по постановлению судебного пристава-исполнителя (об окончании, отмене, прекращении исполнения).

Отдельной регламентации в Законе подвергнут процесс наложения ареста на денежные средства, находящиеся в банке или иной кредитной организации (ст. 81 Закона). Для того чтобы разобраться о месте и значении данной процедуры, необходимо четко разграничить для себя понятия обращения взыскания и ареста.

Обращение взыскание на имущество должника. как говорилось выше, включает в себя изъятие имущества и (или) его принудительную реализацию либо передачу взыскателю (п. 1 с. 69 Закона.)

Арест имущества должника включает запрет распоряжаться имуществом, а при необходимости – ограничение права пользования имуществом или изъятие имущества (п. 4. ст.80 Закона).

Из логического анализа определений видно, что арест теперь не представляет собой часть процедуры обращения взыскания на имущество, а имеет самостоятельное значение.

В соответствии с п.3 ст. 80 Закона арест на имущество применяется в трех случаях:

- для обеспечения сохранности имущества, которое подлежит передаче взыскателю или реализации;

- при исполнении судебного акта о конфискации имущества;

- при исполнении судебного акта о наложении ареста на имущество, принадлежащее должнику и находящееся у него или у третьих лиц.

Кроме того, арест может быть наложен судебным приставом-исполнителем в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественном взыскании, в том числе и в течение срока, установленного для добровольного исполнения.

Если реквизиты счетов должников неизвестны, то судебный пристав-исполнитель направляет в банк (иную кредитную организацию) постановление о розыске счетов должника и наложении ареста на денежные средства в необходимом размере (п. 2 ст. 81 Закона).

В соответствии с п. 3 ст. 81 Закона банк (иная кредитная организация) незамедлительно исполняет постановление о наложении ареста на денежные средства должника и сообщает судебному приставу-исполнителю реквизиты счетов должника и размер денежных средств должника, арестованных по каждому счету.

Как видно из последнего предписания, «накопительный» принцип ареста отсутствует, и банк должен арестовать только денежные средства, которые фактически и реально находятся на счетах должника в день исполнения постановления об аресте денежных средств.

Это косвенно подтверждается содержанием п. 3 ст. 81 Закона в соответствии с которым банк или иная кредитная организация незамедлительно (однократно) исполняет постановление о наложении ареста на денежные средства и сообщает судебному приставу-исполнителю реквизиты счетов должника и размер денежных средств, должника, арестованных по каждому счету. В тоже время, при обращении взыскания на денежные средства на счетах, банк в соответствии с п. 5 ст. 70 Закона исполняет постановление судебного пристава-исполнителя до полного взыскания суммы, указанной в постановлении судебного пристава-исполнителя.

Однако данный вопрос не однозначен. При действии старой редакции Закона также возникали вопросы «накопительного» ареста денежных средств на счетах должника и решались они судами по разному.

Федеральный Арбитражный Суд Восточно-Сибирского Округа в своем постановлении №А69-340/07-9-Ф02-4567/07 от 23.07.2007 г указал на возможность существования накопительного ареста денежных средств на счетах должника.

Как следует из материалов дела, судебный пристав-исполнитель вынес постановление об аресте денежных средств на счете должника на общую сумму взыскания, указав при этом в постановлении о наложении ареста на необходимость банку производить арест на находящиеся и поступающие денежные средства на счет.

Банк не исполнил требования судебного пристава-исполнителя, за что оштрафован на 100 тыс. руб. в порядке ст. 119 Арбитражного процессуального Кодекса РФ.

Доводы банка при обжаловании сводились к тому, что такой меры принудительного исполнения как арест поступающих денежных средств законодательство об исполнительном производстве не содержит, в связи, с чем постановление судебного пристава-исполнителя незаконно.

Федеральный Арбитражный Суд Восточно-Сибирского Округа оставил в силе решения судов указав при этом следующее: «…положениями статьи 44 Закона об исполнительном производстве предусмотрено, что основанием применения мер принудительного исполнения являются предъявление в установленном федеральным законом порядке надлежаще оформленного исполнительного документа; принятие судебным приставом-исполнителем постановления о возбуждении исполнительного производства; истечение срока, установленного судебным приставом-исполнителем для добровольного исполнения.

В соответствии с пунктами 1, 2 статьи 4 Закона об исполнительном производстве требования судебного пристава-исполнителя по исполнению судебных актов и актов других органов обязательны для всех органов, организаций, должностных лиц и граждан на всей территории Российской Федерации.

В случае невыполнения требований судебного пристава-исполнителя он применяет меры, предусмотренные указанным Федеральным законом и иными федеральными законами.

Из положений статьи 45 Закона об исполнительном производстве следует, что мерами принудительного исполнения являются: 1) обращение взыскания на имущество должника путем наложения ареста на имущество и его реализации; 2) обращение взыскания на заработную плату, пенсию, стипендию и иные виды доходов должника; 3) обращение взыскания на денежные средства и иное имущество должника, находящиеся у других лиц; 4) изъятие у должника и передача взыскателю определенных предметов, указанных в исполнительном документе; 5) иные меры, предпринимаемые в соответствии с этим Федеральным законом и иными федеральными законами, обеспечивающие исполнение исполнительного документа.

Перечень мер принудительного исполнения, изложенный в статье 45 Закона об исполнительном производстве, не является исчерпывающим. Пунктом 5 названной статьи предусмотрено, что допускаются и иные меры, обеспечивающие исполнение исполнительного документа.

В этой связи представляется правомерным вывод суда апелляционной инстанции о том, что наложение судебным приставом-исполнителем ареста на поступающие денежные средства есть законная мера реализации принудительного исполнения решения суда, применение которой направлено на обеспечение исполнения исполнительного документа.

При таких обстоятельствах суд апелляционной инстанции пришел к обоснованному выводу о том, что избрание судебным приставом-исполнителем такой меры принудительного исполнения исполнительных листов арбитражного суда, как наложение ареста на имеющиеся и поступающие на расчетный счет заявителя в банке денежные средства, не противоречит положениям статьи 45, пунктам 3 и 6 статьи 46 Закона об исполнительном производстве….»

Имеется и полностью противоположная судебная практика Федерального Арбитражного Суда Уральского Округа (постановление от 23.10.2006 г №Ф09-9292/06-С6), в котором имеется только довод о том, что «…при этом названный Закон не предусматривает возможности обращения взыскания (наложения ареста) на денежные средства, которые поступят на счет должника в будущем. При недостаточности денежных средств на счетах организации-должника для полного исполнения требований исполнительного документа судебному приставу-исполнителю предоставлено право обратить взыскание на иное имущество (ст. 58 Закона "Об исполнительном производстве")….»

Анализируя сложившуюся судебную практику, правовая позиция Федерального Арбитражного Суда Восточно-Сибирского Округа выглядит предпочтительней исходя из следующих соображений.

В своем постановление от 15.05.2005 г №13623/04 Президиум Высшего Арбитражного Суда Российской Федерации выразил свою однозначную позицию и возможности существования ареста наличных денежных средств, поступающих в кассу предприятия.

Как следует из материалов дела «….поскольку должник в установленный срок содержащееся в исполнительном документе требование добровольно не исполнил, судебным приставом-исполнителем вынесено постановление от 20.01.2004 о наложении ареста на расходные операции из кассы должника, которым должнику запрещено без письменного разрешения судебного пристава-исполнителя расходовать 50 процентов от каждой суммы наличных денежных средств, поступивших в кассу…»

Доводы должника сводились к отсутствию у судебного пристава-исполнителя правомочия арестовывать поступающие денежные средства.

Суд I и апелляционной инстанции признал действия судебного пристава-исполнителя законными, кассационный суд решения нижестоящих судов отменил, признав действия судебного пристава-исполнителя незаконными.

Президиум высшего Арбитражного Суда Российской Федерации отменил решения суда кассационной инстанции, указав при этом следующее: «….в соответствии со статьей 4 Федерального закона "Об исполнительном производстве" требования судебного пристава-исполнителя по исполнению судебных актов и актов других органов обязательны для всех органов, организаций, должностных лиц и граждан на всей территории Российской Федерации.

В случае невыполнения требований судебного пристава-исполнителя он применяет меры, предусмотренные названным Федеральным законом и иными федеральными законами.

Согласно статье 45 Федерального закона "Об исполнительном производстве" мерами принудительного исполнения являются: 1) обращение взыскания на имущество должника путем наложения ареста на имущество и его реализации; 2) обращение взыскания на заработную плату, пенсию, стипендию и иные виды доходов должника; 3) обращение взыскания на денежные средства и иное имущество должника, находящиеся у других лиц; 4) изъятие у должника и передача взыскателю определенных предметов, указанных в исполнительном документе; 5) иные меры, предпринимаемые в соответствии с этим Федеральным законом и иными федеральными законами, обеспечивающие исполнение исполнительного документа.

Как видно из материалов настоящего дела, в процессе совершения исполнительных действий судебным приставом-исполнителем установлено, что у должника отсутствуют денежные средства на расчетных счетах в банках, но в кассу леспромхоза поступают и затем расходуются наличные денежные средства, достаточные для исполнения судебного решения.

Из содержания обжалуемого постановления следует, что судебный пристав обратил взыскание на доходы леспромхоза от предпринимательской деятельности, поступающие в кассу в виде наличных денежных средств, запретив расходовать 50 процентов от каждой поступившей суммы и обязав должника передавать эти денежные средства в подразделение судебных приставов.

На денежные средства должника взыскание по исполнительным документам обращается в первую очередь (пункт 2 статьи 46 Федерального закона "Об исполнительном производстве").

Таким образом, выбранная судебным приставом-исполнителем мера применена в соответствии с требованиями названного Федерального закона, направлена на исполнение судебного акта путем обращения взыскания на денежные средства и принята с учетом необходимости соблюдения баланса интересов взыскателя и должника. Следовательно, у суда кассационной инстанции не имелось оснований для признания действий судебного пристава-исполнителя незаконными…..»

Кроме того, определением Высшего Арбитражного Суда РФ от 01.11.2007 г по делу №14373/07 отказано в передаче дела в Президиум Высшего Арбитражного Суда РФ по жалобе банка, оштрафованного на 100 тыс. руб. (см. выше постановление Федерального Арбитражного Суда Восточно-Сибирского Округа №А69-340/07-9-Ф02-4567/07 от 23.07.2007 г ).

Таким образом, Высший Арбитражный Суд подтвердил свою позицию о законности требований судебного пристава-исполнителя об аресте поступающих денежных средств на счет должника.

При принятии решения об обращении взыскания на денежные средства находящиеся на счетах должника, судебный пристав-исполнитель должен учесть тот момент, что часть (или все) необходимых денежных средств арестована ранее, и для обращения взыскания необходимо предварительно снять арест с денежных средств.

В тексте постановления это может выглядеть примерно так: «…установил, что постановлением об аресте денежных средств от 15.04.2008 г на расчетном счете должника №41025689485678410025 арестована сумма денежных средств в размере 110000руб. 00 коп. Для обращения взыскания на указанные денежные средства, арест, наложенный постановлением от 15.04.2008 г необходимо снять…».

В резолютивной части постановления указать «…снять арест с денежных средств в сумме 110000руб. 00 коп. находящихся на счете №41025689485678410025, арестованных постановлением от 15.04.2008 г и обратить на них взыскание…».

Кроме вышесказанного, следует отметить, что в соответствии с п. 7 ст. 64 арест денежных средств в целях обеспечения исполнения требований исполнительного документа является исполнительным действием и может производиться по приостановленному исполнительному производству, т.к. по приостановленному исполнительному производству не допускается только применение мер принудительного исполнения (п. 6 ст. 45 Закона).

Исходя из проведенного анализа процедуры ареста денежных средств, находящихся на счетах в банках и кредитных организациях, что его применение возможно и необходимо в качестве обеспечение исполнения требований исполнительных документов, причем это возможно как в срок для добровольного исполнения, так и по приостановленному исполнительному производству, а также в случаях. когда исполнительное производство приостановлено.

При непосредственном взыскании с должника применять арест денежных средств нецелесообразно, в данном случае необходимо направлять в банк постановление об обращении взыскания на денежные средства должника (ст. 70 Закона).

(c) А.А. Шарон 2008 г