Категория: Бланки/Образцы

Комплект управленческой отчетности "Аналитика: Управленческая отчетность руководителя" для руководителей и менеджеров различных предприятий.

Предлагаем Вашему предприятию существенно расширить возможности программного обеспечения "1С:Бухаглтерия 8" без значительных вложений в программное обеспечение.

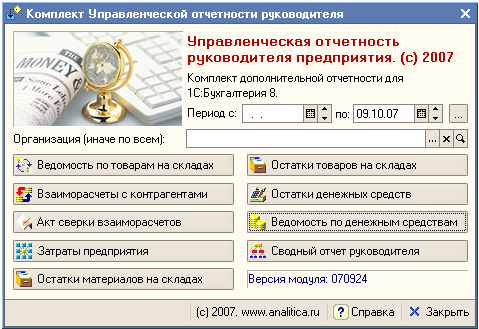

Комплект внешних отчетов "Аналитика: Управленческая отчетность руководителя" для программного обеспечения "1С:Предприятие 8. Бухгалтерия предприятия" предназначен для руководителей предприятий, менеджеров, бухгалтеров и управленцев.

Комплект отчетов "Аналитика: Управленческая отчетность руководителя" позволяет в наглядном и понятном пользователям виде получить информацию из программы "1С:Бухгалтерия 8". При этом пользователям не требуется обладать специальными бухгалтерскими знаниями.

Комплект "Аналитика: Управленческая отчетность руководителя" помогает руководителям быстро, точно и эффективно получать данные напрямую из бухгалтерской базы данных. не обращаясь за помощью к бухгалтерам. Отчеты могут быть получены за любой период по выбранному предприятию или по всем предприятиям сразу.

Комплект отчетности "Аналитика: Управленческая отчетность руководителя" так же будет полезен бухгалтерам готовящим отчетность своим руководителям. С помощью комплекта отчетности они смогут быстро подготовить отчеты в удобном и понятном руководству виде.

Подробное описание отчетов приведено в презентации которую можно скачать здесь

Комплект управленческой отчетности "Аналитика: Управленческая отчетность руководителя" поставляется в двух вариантах:

Вариант 1: Поставка в коробочном виде с печатной документацией курьером до вашего офиса

Вариант 2: Поставка в эл. виде по электронной почте

Почему приобретение комплекта отчетности выгодно

1. Очень привлекательная стоимость. Стоимость приобретения, установки и обучения работе будет значительно меньше, чем покупка других программ для управленческой отчетности.

2. Поскольку комплект отчетности дополняет программу 1С:Бухгалтерия 8, то отсутствует необходимость переноса, дублирования и консолидации данных из других управленческих систем. Все данные находятся в одной базе данных.

3. Комплект отчетности поставляется как готовый коробочный продукт, не требующих дополнительных усилий по установке и настройке.

Программа "Аналитика. Управленческая отчетность руководителя" сертифицирована на соответствие требованиям фирмы "1С" и получила сертификат "1С:Совместимо!"

Получить более подробную информацию о комплекте отчетов можно на специализированном сайте продукта reports.analitica.ru там же можно скачать озвученный видео-ролик

Купить "Аналитика: Управленческая отчетность руководителя (электронная поставка)" (Стоимость: 3 500,00 Руб.)

Книга «Секреты профессиональной работы с "1С:Зарплата и Управление Персоналом 8". Кадровый учет и управление персоналом (артикул 4601546079527)»

Книга «Секреты профессиональной работы с "1С:Зарплата и Управление Персоналом 8". Кадровый учет и управление персоналом (артикул 4601546079527)»

Книга «Комплект вопросов сертификационного экзамена на знание возможностей и особенностей применения типовой конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8" (ред. 1.3) с примерами решений (артикул 4601546097514)»

Книга «Комплект вопросов сертификационного экзамена на знание возможностей и особенностей применения типовой конфигурации "Управление производственным предприятием" системы программ "1С:Предприятие 8" (ред. 1.3) с примерами решений (артикул 4601546097514)»

Книга «Комплект вопросов сертификационного экзамена по подсистеме "Бюджетирование" в "1С:Управление производственным предприятием 8" с примерами решений (артикул 4601546093783)»

Книга «Комплект вопросов сертификационного экзамена по подсистеме "Бюджетирование" в "1С:Управление производственным предприятием 8" с примерами решений (артикул 4601546093783)»

Книга «Комплект вопросов сертификационного экзамена по программе "1С:Предприятие 8. Управление производственным предприятием для Казахстана" (ред. 1.3) с примерами решений (артикул 4601546110480) »

Книга «Комплект вопросов сертификационного экзамена по программе "1С:Предприятие 8. Управление производственным предприятием для Казахстана" (ред. 1.3) с примерами решений (артикул 4601546110480) »

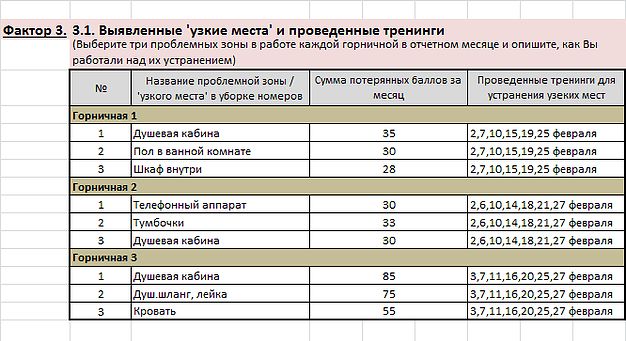

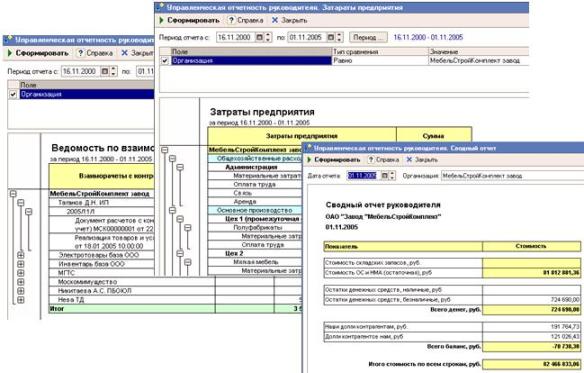

Отчет "Рапорт руководителю" предназначен для регулярного информирования руководителя о текущем состоянии дел на предприятии. Отчет содержит сводку важнейших показателей основных направлений деятельности, представляемых как в табличной, так и в графической форме.

Механизм настройки отчета "Рапорт руководителю" позволяет скорректировать набор отображаемых показателей, может организовать регулярное формирование и доставку руководящему составу информации о текущем состоянии дел на предприятии без запуска "1С: Предприятия" на рабочем компьютере руководителя. Будучи единожды настроен, механизм "Рапорт руководителю" может в соответствии с заданным регламентом — например, каждый день в 19:30 или каждые 15 минут в течение дня — автоматически публиковать в интранете или отправлять по заданным адресам электронной почты отчет, в котором разноплановая информация о деятельности предприятия сконцентрирована в удобном и наглядном виде.

В отчете приводится оперативный анализ данных по различным показателям деятельности предприятия: по выполнению производственных планов, по объему продаж, по дебиторской и кредиторской задолженности, по движениям денежных средств в разрезе статей и т.д. Список показателей можно настроить индивидуально для каждого из руководителей различных служб компании.

Для удобства анализа в отчете предусмотрено графическое представление данных: графики сравнения фактических показателей с запланированными или с такими же показателями за прошлые периоды.

Здравствуйте, дорогие подписчики!

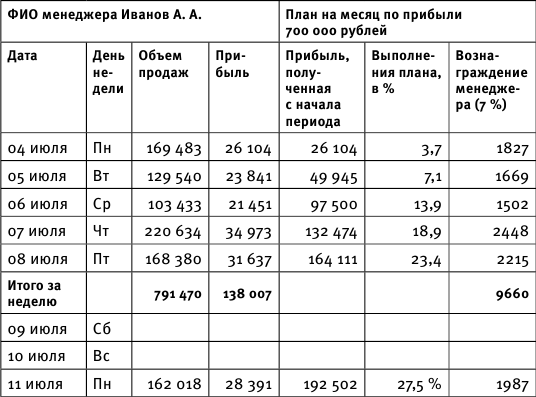

Сегодня я хочу предложить Вам один инструмент, который, на мой взгляд, поможет в решении таких задач:Я разработала для Вас образец ежемесячного отчета.

Разумеется, простое обладание этим инструментом никак не поможет Вам в жизни. Чтобы был результат, его нужно использовать. Для этогоСкачать шаблон отчета можно здесь.

На сегодня все. Желаю Вам хорошей недели. Жду Ваших замечаний, наблюдений, пожеланий.

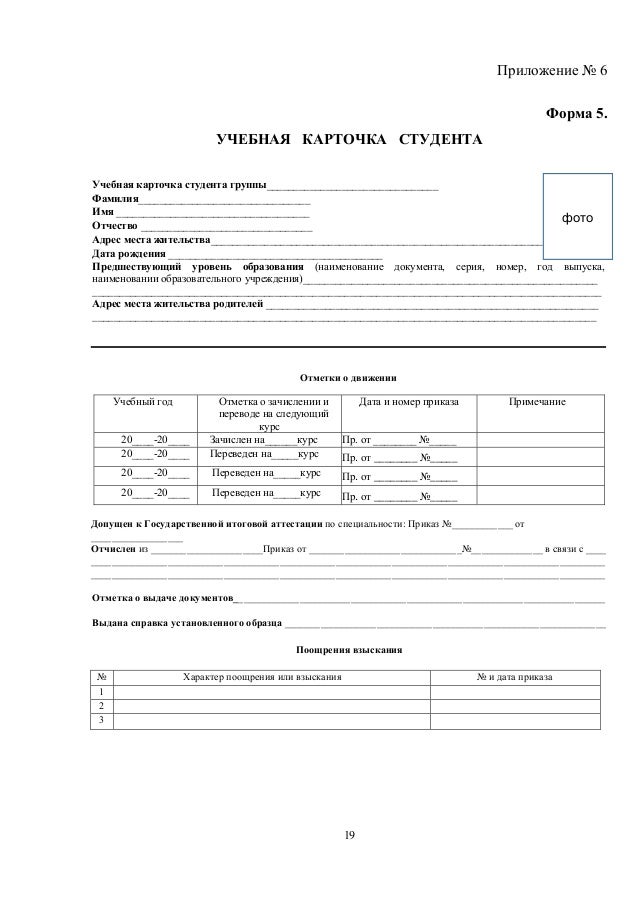

Примечание. Вместе с настоящим отчетом представляются:

1) бухгалтерская отчетность в составе, определенном Федеральным законом "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, на ____ листах;

2) сводная бухгалтерская отчетность на ______ листах (при наличии у предприятия дочерних предприятий);

3) справка о представлении обновленной карты учета федерального имущества, имеющегося у предприятия, а также копии балансового отчета и иных документов об изменении данных об объектах учета на ____ листах;

4) справка об участии предприятия в работе дочерних предприятий и иных хозяйственных обществ на ___ листах.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Новое за 27 декабря 2016

Когда между собакой и кошкой вдруг возникает дружба, то это не иначе, как союз против повара. (С. Цвейг)

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите "Спасибо", это помогает нам формировать рейтинг всех документов в базе.

Дмитрий РябыхГенеральный Директор ООО «Альт-Инвест», Москва

На какие вопросы Вы найдете ответы в этой статье

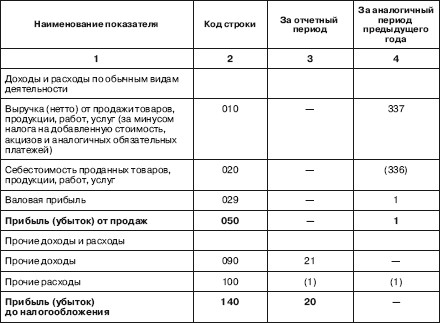

Есть три вида отчетности компании: бухгалтерская (налоговая), финансовая и управленческая. Разберемся, в чем особенности каждой их них.

Бухгалтерскую (налоговую) отчетность составляют все российские компании. Эта отчетность включает «Бухгалтерский баланс», «Отчет о прибылях и убытках», налоговые декларации и ряд других форм. Интересна она тем, что подлежит проверке государственными органами, именно поэтому бухгалтерская отчетность — первое, что захотят изучить Ваши кредиторы или партнеры компании. Однако если Ваша компания использует в работе серые схемы, то данные отчетности будут искажены, и Вы вряд ли сможете адекватно оценить ситуацию в компании. Именно поэтому в компании должна быть еще либо финансовая и управленческая отчетности, либо просто управленческая.

Финансовая отчетность внешне может походить на бухгалтерскую (налоговую). Однако финансовая отчетность имеет важное отличие. Ее составляют не из соображений соответствия законодательным нормам и оптимизации налогов, а ориентируясь на наиболее точное отражение реальных финансовых процессов в бизнесе. Это, например, касается учета обязательств, списания затрат, амортизации, оценки акционерного капитала.

Управленческая отчетность концентрируется на внутренних аспектах предприятия. Например, это могут быть какие-либо производственные данные (такую управленческую отчетность для Вас может готовить директор по производству), информация о работе с дебиторами и кредиторами, данные по запасам и тому подобные цифры. Не отражая полной картины бизнеса, управленческая отчетность дает хорошую основу для постановки задач и контроля их достижения. Особенно важно составлять управленческую отчетность в небольших и средних компаниях, которые не все данные проводят официально. По сути, только руководствуясь управленческой отчетностью, Вы сможете оценить реальное положение дел в компании (см. также Два принципа работы с любой отчетностью).

Ключевые показатели финансовой отчетностиФинансовую отчетность составляют, как правило, на крупных предприятиях. При этом руководствуются Международными стандартами финансовой отчетности (МСФО) или американским стандартом GAAP. Руководителям же небольших и средних компаний я рекомендую описанные ниже показатели формировать хотя бы в рамках управленческой отчетности. Эту работу Вы можете поручить финансовому директору или главному бухгалтеру.

1.Рентабельность продаж. Это важнейший показатель, именно на него Вам нужно обратить внимание в первую очередь. Рентабельность продаж, то есть отношение чистой прибыли к обороту, никогда не рассчитывают на основе бухгалтерской отчетности, тут нужен именно финансовый отчет. Если его нет, то тогда Вам следует анализировать управленческую отчетность. Рост рентабельности продаж — это хорошо, а падение указывает на проблемы. Норма рентабельности обычно определяется самими предприятием; ее значение зависит от сектора рынка, выбранной стратегии и ряда других факторов.

Высокая рентабельность — сигнал к тому, что компания может намного свободнее вкладывать средства в долгосрочные проекты и тратиться на развитие бизнеса и повышение конкурентоспособности. Успех надо развивать и закреплять. При низкой рентабельности необходимо определить набор мер, направленных либо на рост продаж, либо на снижение себестоимости. Или же стремиться повлиять и на продажи, и на себестоимость. Например, можно снизить инвестиции в долгосрочные проекты, постараться избавиться от непроизводственных затрат.

2.Оборотный капитал. Анализировать оборотный капитал Вы можете как на основе финансовой, так и на основе бухгалтерской отчетности. Однако выводы будут разными. В финансовой отчетности оценивается качество фактического управления оборотным капиталом. Анализ включает изучение таких наиболее распространенных показателей:

Запасы и дебиторская задолженность — это средства, замороженные в текущих бизнес-процессах компании. Если они велики, то компания станет малоподвижной, будет приносить акционерам низкую прибыль, потребует привлечения кредитов. Но с другой стороны, снижение запасов может поставить под удар производство или торговлю, а жесткие требования к дебиторам повлияют на привлекательность Вашей компании для потенциальных клиентов. Каждая компания должна определить для себя оптимальные значения показателей и среди задач финансового менеджмента, которыми надо интересоваться Генеральному Директору, не последнее место займет регулярный контроль уровня оборотного капитала.

Кредиторская задолженность при увеличении может давать бесплатный источник финансирования. Но, как и с дебиторской задолженностью, ее нельзя просто наращивать — это повлияет на ликвидность и платежеспособность компании. Здесь тоже следует определить оптимальное значение, к которому следует стремиться.

Анализ статей оборотного капитала на основе бухгалтерской отчетности (в частности, раздела II бухгалтерского баланса «Оборотные активы») покажет Вам, например, насколько хорошо в компании налажен документооборот. Для этого сравните оборачиваемость по бухгалтерскому балансу с оборачиваемостью, подсчитанной по данным финансовой или управленческой отчетности, а также с Вашими оптимальными значениями. Если данные будут расходиться, значит, до бухгалтерии доходят не все финансовые документы. Из-за этого на счетах бухучета и соответственно в балансе начинают скапливаться несуществующие запасы, активы, обязательства. Например, какие-либо затраты уже были списаны в производство, однако в балансе они все еще числятся по статье «Запасы». Появление такого «мусора» еще говорит о том, что Ваша компания несет ненужные налоговые риски, а также не использует легальные возможности снижения налоговых платежей.

3. Активы и обязательства. Эти характеристики определяют финансовое положение компании в долгосрочной перспективе. В оперативном управлении за этими показателями должны следить финансовые службы. Но и Вам полезно периодически задаваться рядом вопросов из этой сферы:

В остальном, финансовую отчетность Вы можете оставить для анализа финансовому директору.

Управленческая отчетностьЕсли финансовая и бухгалтерская отчетность строится по единым правилам и охватывает всю деятельность компании, то управленческие отчеты индивидуальны и, как правило, сосредоточены на отдельных аспектах работы. Среди управленческих отчетов, которые изучает Генеральный Директор, чаще всего присутствуют:

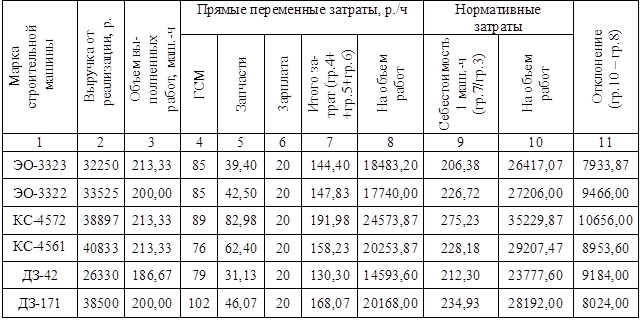

1. Отчет по производственным показателям, то есть физические объемы работы. Содержание этого отчета сильно зависит от вида бизнеса. Если это промышленное производство, то в отчете указывают количество произведенных и отгруженных единиц товара покупателям. В торговле это могут быть либо денежные показатели продаж, либо физические объемы продаж по ключевым товарам. В проектном бизнесе такой отчет может строиться на графиках выполнения планов работы.

2. Анализ структуры доходов и затрат. Отчет может включать себестоимость проданной продукции и рентабельность ее продажи, а может отражать только ситуацию в целом. Задача Генерального Директора при изучении этих отчетов — увидеть статьи затрат, которые необоснованно растут, а также обнаружить, что какие-то из услуг или продуктов компания начинает продавать себе в убыток. Соответственно, структура затрат подбирается так, чтобы на ее основе можно было легко сформулировать задачи, требующие решения. Очень распространенным вариантом является структурирование всех затрат как по статьям, так и по месту возникновения (подразделения, филиалы и т.п.).

Сведем все сказанное выше в единый план, по которому Генеральный Директор может строить свою работу с отчетностью. Вы можете доработать этот план в соответствии с особенностями своего бизнеса. Однако для начала можно использовать его и без изменений (см. таблицу).

Таблица. Какие показатели отчетности следует изучать Генеральному Директору

Для производственных предприятий и компаний сферы услуг этот показатель должен быть больше 1. В торговле показатель может быть меньше 1, но чем он ниже, тем меньше устойчивость компании.

Компания глазами кредитора или инвестораПоследний элемент финансового анализа, который Вы можете выполнять, — оценка компании с позиции акционеров и кредиторов. Делать ее лучше на основе бухгалтерской отчетности, так как именно эту отчетность будет использовать банк. Простейший вариант оценки включает:

Рассчитывать эти показатели с нуля может быть неудобно. Но, включив их в набор стандартной отчетности, предоставляемой финансовыми службами, Вы будете иметь перед глазами хорошую картину, отражающую стратегический взгляд на положение дел в компании.

Известно, что компания, работающая с хорошим банком или инвестором, часто имеет стабильное финансовое состояние. Связано это в том числе и с тем, что за ее деятельностью ведется регулярный контроль, опирающийся на объективные данные отчетности, а отклонение от рекомендуемых показателей вызывает жесткую реакцию инвестора. Аналогичного результата может добиться любая компания. Но для этого Вы должны чаще опираться в своих суждениях и распоряжениях на данные финансовой и управленческой отчетности.

Два принципа работы с любой отчетностью

1.Ни один отчет не является идеальным и универсальным. Одни аспекты отражаются хуже, другие лучше. Поэтому важно понимать, что было наиболее важным при подготовке изучаемого Вами отчета и концентрироваться только на этом. Как правило, из каждого отчета Вы сможете почерпнуть два–три показателя, наиболее верно отраженных в нем, поэтому Вам неизбежно придется работать с разными источниками данных для анализа.

2.Изучайте только то, чем можете управлять. Если на основе какого-то отчета Вы не планируете ставить цели своим подчиненным, то этот отчет может быть интересным, но имеет не самое прямое отношение к руководству компанией. Его лучше отставить на второй план. Первостепенное значение имеют отчеты, которые можно напрямую использовать в стратегических или тактических целях компании и по которому можно просчитать степень достижения этих целей.

По материалам автора статьи.