Категория: Бланки/Образцы

Приказа о списании. При списание задолженности. О списании дебиторской. Приказ о списании. Просроченной дебиторской пример приказа о списании дебиторской задолженности и кредиторской задолженности.

Образец бухгалтерской справки о списании дебиторской задолженности.

Вы можете создавать новые темы, вы можете отвечать в темах, вы не можете прикреплять вложения. Вы не можете редактировать свои сообщения. Правила форума.

Списание дебиторской. После списания задолженности. Издает приказ о списании.

Приказ на списание дебиторской задолженности

Если компания не может взыскать долги с контрагента ни в добровольном порядке, ни через суд.

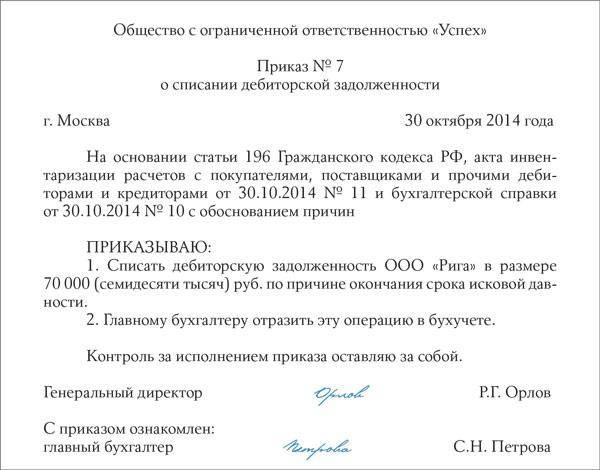

Образец приказа о списании. Образец приказа о списании заявления пример приказа о списании дебиторской задолженности дебиторской задолженности. Подборка наиболее важных документов по запросу Образец приказа о списании дебиторской задолженности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое пример приказа о списании дебиторской задолженности другое). Статьи, комментарии, ответы на вопросы: Образец приказа о списании дебиторской задолженности. Формы документов: Образец приказа о списании дебиторской задолженности. Приказ о сметы списании. Образцом приказа на списание дебиторской задолженности. Приказ о списании кредиторской. О списании дебиторской. Правила расчёта НДС при. Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил! Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку. Сначала - инвентаризация, перед тем, как пример приказа о списании дебиторской задолженности списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем безнадежной. Для этого составьте первичные документы справку и приказ руководителя.

Образец приказа о списании. Образец приказа о списании заявления пример приказа о списании дебиторской задолженности дебиторской задолженности. Подборка наиболее важных документов по запросу Образец приказа о списании дебиторской задолженности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое пример приказа о списании дебиторской задолженности другое). Статьи, комментарии, ответы на вопросы: Образец приказа о списании дебиторской задолженности. Формы документов: Образец приказа о списании дебиторской задолженности. Приказ о сметы списании. Образцом приказа на списание дебиторской задолженности. Приказ о списании кредиторской. О списании дебиторской. Правила расчёта НДС при. Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно терпеливо ждать, когда можно будет признать долги безнадежными. И вот, наконец, этот день наступил! Теперь вам остается только правильно оформить все документы и гуд-бай «нехорошая дебиторка». Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии первичные документы, которые подтверждают долг. Давайте обо всем по порядку. Сначала - инвентаризация, перед тем, как пример приказа о списании дебиторской задолженности списывать задолженность вашего дебитора как безнадежную, вам потребуется оформить ее перевод в состав сомнительной, а затем безнадежной. Для этого составьте первичные документы справку и приказ руководителя.

На основании акта инвентаризации и подтверждающих документов составляется письменное обоснование для предстоящего списания дебиторской задолженности. После этого руководитель организации издает приказ о списании безнадежного долга. Приказ составляется в произвольной форме. Лишь после этого бухгалтер может приступить непосредственно к списанию задолженности с баланса организации. Списание безнадежной задолженности покупателя. Рассмотрим порядок списания дебиторской задолженности на примере списания безнадежного долга покупателя. Но прежде остановимся на одном немаловажном налоговом аспекте. Списание дебиторской задолженности, возникшей по вине покупателя, отлич).

К последним относятся инвентаризационный акт, приказ об аннулировании, письменное обоснование, претензии, бумаги, подтверждающие возникновение и размер задолженности договоры, ордера, платежные поручения, приемосдаточные материалы, акты сверок. Издательство главная книга, 2016 сумму списанного долга надо учитывать на забалансовом счете 007 в течение пяти лет со дня списания, наблюдая за возможностью его взыскания п. Также если будет возникать какойто вопрос лучше обратиться к онлайн консультанту и уточнить какая справка прилагается к документации, как внести соответствующие корректировке, пример расчета ндс в задолженности, перенос на забалансовый счет, как правильно заполняется форма отчета в соответствие со ст нк, как проводить в отчетность долг, ведение и заполнение документов. Кроме того, по факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию работы, услуги, и задолженность поставщиков по перечисленным авансам, не закрытым поставками.

265 нк рф если организация создает резерв по сомнительным долгам списывается за счет резерва даже если сумма этого долга не учитывалась при расчете отчислений в резерв письмо минфина от 17. Когда все ваши надежды получить с котрагента причитающиеся вам деньги пошли прахом, остается только одно терпеливо ждать, когда можно будет признать долги безнадежными.

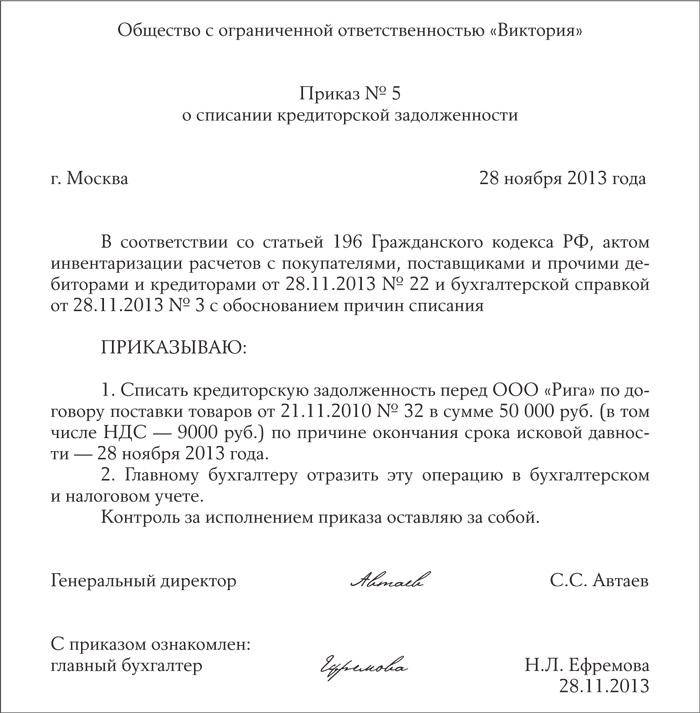

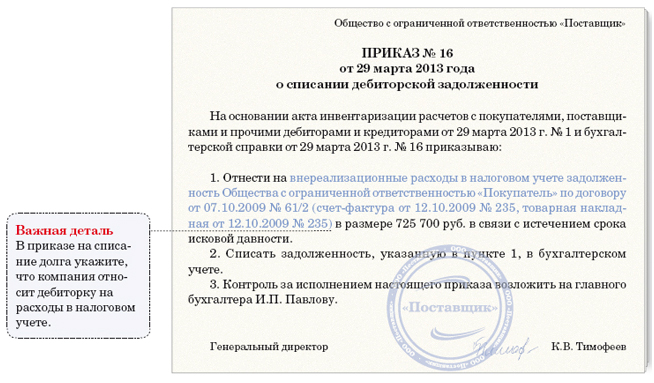

196 гк, на основании акта инвентаризации расчетов с дебитором, от 10 сентября 2015 года 58 и бухгалтерской справки от 15 сентября 2015 года 51 приказываю. На основании акта инвентаризации расчетов с дебиторами и кредиторами 30 от 31 марта 2009 года, справки налоговой инспекции о ликвидации должника и бухгалтерской справки от 31 марта 2009 года с обоснованием причин списания. Законодательство указывает, что основания для списания долга могут быть такими при этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым. В них содержится пример списания задолженности в связи с истечением срока исковой давности, однако, по аналогии можно составить и документы для списания задолженности в связи с ликвидацией контрагента должника. Курирующие службы организации обязаны вести учет проблемной задолженности, претензионную работу, контролировать сроки возникновения, динамику погашения. Поэтому в течение пяти лет с того момента, как была списана дебиторская задолженность, следует отразить задолженность за балансом на счете 007 списанная в убыток задолженность неплатежеспособных дебиторов. Списанная безнадежная дебиторская задолженность граждан например, покупателей, которые не оплатили отгруженные им товары признается их иными доходами письмо минфина россии от 8 февраля 2012 г. 08 9п, в ооо сфера проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам по состоянию на 1 октября 2008 года.

Образец приказа на списание безнадежной дебиторской задолженностиОбразец приказа на списание безнадежной дебиторской задолженности

2016-12-19, 12:45, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Образец приказа на списание безнадежной дебиторской задолженности

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Дебиторская задолженность, если по таковой срок исковой давности вышел, подлежит списанию в обязательном порядке в соответствии с приказом руководства. Своевременное списание такой задолженности гарантирует составленной отчётности достоверность, т.к. данные задолженности дебиторов считаются обязательными компонентами учёта пассивов и активов предприятия. Для учёта налогов списание долгов является необходимым для корректирования налоговой базы и правильного начисление налогов.

Бухгалтеру необходимо знать порядок списания дебиторской задолженности, чтобы правильно оформить проводки, подготовить необходимую документацию и определить, как данная операция повлияет на расчёт налогов.

Когда можно списать дебиторскую задолженность? Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия. Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации. Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

Задолженность по дебиторам учитывается на балансе фирмы, чем увеличивает её налогооблагаемую прибыль и искажает картину расчёта чистой прибыли предприятия. Поэтому убрать «дебиторку» необходимо, как можно скорее, дабы избежать лишних расходов и потери финансовой устойчивости организации. Но на практике подобные операции можно совершать только когда все законные способы взимания долга исчерпаны.

Для списания долга можно определить следующие основания:

Чаще всего причиной для списания является исковая давность долга. При этом если за указанный период исковой давности (3 года) фирма обращалась в суд или же должник производил в отношении долга какие-либо действия, срок исковой давности начинает заново отсчитываться с момента совершения подобных действий.

Совершать списание дебиторской задолженности можно только после того, как она официально будет признана «безнадежной», т.е. если долг востребовать с контрагента невозможно. Это определяется после письменных подтверждений возникновения задолженности, последующего проведения инвентаризации и соответствующего приказа руководства.

Возникла проблема? Позвоните нашему юристу:

+7 (499) 350-97-43

(звонок бесплатен)

Чаще всего причиной для списания является исковая давность долга.

Как правильно убрать задолженность: основания и срок исковой давностиПеред тем, как закрыть дебиторские обязательства, кредитор должен доказать безнадежность долга: по причине исковой давности либо другим причинам.

Срок, по которому истекла исковая давность, можно подтвердить:

Неплатёжеспособность предприятия-должника также подтверждается документами, доказывающими безнадёжность взыскания. Можно выделить следующие документы:

После подтверждения задолженности как безнадёжной, проводится инвентаризация по приказу руководства организации.

Все дебиторы и суммы, причитающиеся к взысканию по исковой давности (либо в связи с ликвидацией предприятия), регулярно выявляются и вносятся в определённый реестр по результатам проведённой инвентаризации.

Документальное оформление: приказы, проводки, счетаДокументы, подтверждающие безнадёжные обязательства, и акт проведённой инвентаризации дают основание для списания долга с баланса компании. Осуществляет списание дебиторской задолженности бухгалтерия по приказу руководства.

Налоговое законодательство особых указаний к документальному оформлению не предъявляет. Главным условием правомочности списания является присутствие документально подтверждённых оснований для проведения данной операции.

Бухгалтерский учётСогласно Положению по ведению бухгалтерского учёта, проводки по списанию долга осуществляются по каждому существующему долгу отдельно – нельзя убрать задолженность одной суммой.

В бухгалтерском учёте проводки по списанию дебиторских долгов напрямую зависят от того, сформирован ли резерв по сомнительным долгам (РСД):

На забалансовом счёте 007 (Положение по ведению бухгалтерского учёта) учитывается задолженность, списываемая при выявлении неплатёжеспособности должника – это происходит по истечении срока исковой давности. Данная операция в течение пяти лет отражается на счёте с целью отследить возможности её закрытия.

В РСД всю задолженность относят к внереализационным расходам.

Налоговый учёт Налоговый учёт отражает списание дебиторской задолженности, исходя из причин её возникновения. Должников условно можно разделить на 2 группы:

Налоговый учёт отражает списание дебиторской задолженности, исходя из причин её возникновения. Должников условно можно разделить на 2 группы:

Для покупателей списание долга сопровождается начислением НДС (когда таковой в момент отгрузки не был начислен).

Для продавцов задолженность может стать невозвратной – налог, ранее включённый в выплаченный аванс продавцу, невозможно предъявить к вычету. Поэтому НДС, как и остальная сумма долга, становится безнадёжными обязательствами.

Как добиться законными способами уменьшения дебиторской задолженности. Читайте в нашей статье.

Как добиться законными способами уменьшения дебиторской задолженности. Читайте в нашей статье.

Информация о том, как продать дебиторскую задолженность вот тут. Передача прав требований регламентируется ГК РФ.

Влияние списание долгов на начисление НДС, налога на прибыль и УСН

Денежные обязательства юридических или физических лиц перед предприятием относятся к дебиторской задолженности. Суммы возникают в связи с отсрочками оплат по условиям договоров или пропуском дебиторами срока платежа. Для подтверждения данных учета о наличии задолженности, ее категории, дат погашения проводится инвентаризация. Порядок, документооборот, сроки ревизии утверждаются приказом в учетной политике. В данной статье мы разберем как проходит инвентаризация дебиторской задолженности в организациях, какие сроки и порядок проведения, какие счета бухгалтерского учета проходят проверку и какие документы необходимо оформить после инвентаризации.

Потребность в инвентаризацииИнформация о наличии непогашенных долгов используется при формировании годового баланса, составления приложения к отчетности и должна отвечать критерию достоверности. Практическая польза проведения инвентаризации состоит в применении данных для своевременного истребования средств, используемых в составе оборотного капитала.

Данные состояния дебиторской задолженности используют сторонние лица при принятии решения о предоставлении кредита, присоединения предприятия. По сопоставимости дебиторской и кредиторской задолженности проводят анализ ликвидности. Показатель коэффициента текущей ликвидности указывает на финансовую устойчивость – превышение оборотных активов над обязательствами или обратную ситуацию – нахождение предприятия в кризисном положении.

Определение категорий дебиторской задолженностиВ результате проведения ревизии подтверждается обоснованность сумм, отраженных на счетах учета. Кроме контроля учетных данных требуется провести анализ состояния задолженности. При проверке выявляются:

Для финансовой стороны деятельности компании важным результатом инвентаризации служит создание резерва по безнадежным долгам и выявление задолженности, которую необходимо истребовать.

Сроки проведения ревизии дебиторской задолженностиРуководитель предприятия утверждает сроки проведения инвентаризации, кроме случаев ее обязательного проведения. Дебиторская задолженность подлежит проверке перед наступлением новых событий и в конце отчетного года (п. 23 ПБУ 8/2010 ).

Частота проведения зависит от оснований для инвентаризации.

Важность периодичности проведения инвентаризаций расчетов обусловлена необходимостью контроля сроков исковой давности по истребованию задолженности.

Подготовка к проведению инвентаризации в организацииДля начала проведения инвентаризации оформляется приказа по форме ИНВ-22 (> скачать ). Состав лиц, в обязанности которых вменяется проведение инвентаризации, утверждается приказом руководителя. К важным моментам документооборота относятся:

До начала инвентаризации необходимо провести сверки с контрагентами, выступающих дебиторами предприятия. Имеется дополнительное преимущество при проведении документально подтвержденной сверки данных. Истребовать дебиторскую задолженность возможно только в течение срока исковой давности, установленной ГК РФ в пределах 3 лет.

Срок давности по задолженности, подтвержденной двусторонней (или с большим числом участников договора) сверкой, исчисляется заново от даты подписания документа. Обнуление срока необходимо учитывать при списании безнадежной к истребованию задолженности .

Счета учета, подлежащие проверкеИнвентаризация расчетов отличается от проверки материальных ценностей. Ревизия проводится на основании данных первичных документов и сверок с контрагентами. Проверке подлежат суммы, отраженные на счетах учета дебиторской задолженности.

Работники предприятия по долгам выданных под отчет сумм авансов, полученных от компании займов, непогашенных недоимках по нанесенному ущербу

Текущий учет дебиторской задолженности предприятия ведется с использованием аналитического учета в разрезе контрагентов и каждого долгового обязательства (договора).

Документальное оформление результатов инвентаризацииПо окончанию проверки результаты оформляются справкой и актом № ИНВ-17, составленным в 2 экземплярах. Заполнение справки (формы установленного образца) предваряет составление акта. К форме № ИНВ-17 прилагаются копии документов первичного учета, подтверждающие наличие задолженности: накладные, сверки, договоры, решения суда, иные формы.

В процессе проведения инвентаризации уделяется внимание мероприятиям по истребованию долгов. В акте указывается перечень мер, предпринимаемых должностными лицами по взысканию сумм долга, в том числе:

Принятие своевременных мер позволяет определить задолженность как истребованную, что позволяет списать ее через 3 года после наступления просрочки. В отношении долгов работников комиссия устанавливает все случаи просрочки и выносит предложения по ее погашению.

Пример #1. Обнаружение долга работника после инвентаризацииРассмотрим пример обнаружения долга работника. В ходе проведения ежегодной инвентаризации расчетов с 1 по 30 ноября 2015 года в компании ООО «Альт» установлен факт отсутствия отчета работника Миронова К. М. по выданным ранее суммам. Выдача под отчет производилась 22 сентября с целевым назначением на командировочные расходы.

В ходе проверки установлено, что отсутствие авансового отчета вызвано утерей документов. Комиссия постановила: обязать Миронова К.М. предоставить отчет на основании командировочного удостоверения с выплатой сумм, положенных при утере документов; разницу внести в кассу как остаток средств, полученных под отчет.

Ведомости можно оформить в ручном или машинописном виде с заверением документа подписями с расшифровками. Результаты ревизии считаются действительными при условии участия в инвентаризации всех членов, указанных в приказе.

Действия по окончании ревизииРезультаты инвентаризации, проводимой перед составлением бухгалтерского баланса, отражаются в отчетности. Для иных случаев предусмотрен порядок отражения выявленных результатов в месяце издания акта. По результатам инвентаризации главный бухгалтер предприятия группирует дебиторскую задолженность и производит ряд действий:

Задолженность выделена как безнадежная к возврату

Суммы направляются на списание с баланса

Отнесение задолженности к безнадежной производится предприятием самостоятельно. Основаниями служат:

Списанию подлежит только задолженность с просрочкой по условиям договоров после истечения срока исковой давности. Для списания долга издается приказ руководителя.

Использование результатов инвентаризации для создания резерваКомпания, получившая по результатам инвентаризации данные о наличии сомнительной к погашению задолженности компания, формирует резерв в соответствии с ПБУ 8/2010. Порядок списания сумм для налогообложения определен в ст. 266 НК РФ.

Рассмотрим пример создания резерва по сомнительным долгам. По результатам проведения инвентаризации расчетов с дебиторами на предприятии ООО «Флажок» была выявлена просроченная задолженность по состоянию на 1 июня 2016 года. Сумма долга 45 800 рублей образовалась в результате просрочки оплаты покупателя за отгруженный товар. Срок платежа по договору – 1 февраля (свыше 90 дней).

По результатам инвентаризации на предприятии был создан резерв по сомнительным долгам: Дт 91/2 Кт 63 на полную сумму долга 45 800 рублей. В налоговом учете задолженность в полном объеме включается в резерв в соответствии со ст. 266 НК РФ.

Актуальные вопросы и ответы по инвентаризации дебиторской задолженности в организацииРассмотрим наиболее востребованные запросы по теме.

Вопрос №1. Какой источник используют для списания сумм безнадежной дебиторской задолженности, если резерв не покрывает полностью издержки?

Сумма списывается за счет резерва в пределах его величины. Непокрытая фондом сумма относится на прочие расходы предприятия (счет 91/2). Списанная сумма отражается на забалансовом счете 007.

Вопрос №2. Можно ли списать безнадежную задолженность по результатам инвентаризации, в ходе проведения которой выяснился факт ликвидации должника?

Задолженность ликвидированного должника списывается до истечения срока исковой давности. Основанием служит не акт инвентаризации, а документы, указывающие на исключение кредитора из реестра предприятий, например, выписка из ЕГРЮЛ.

Вопрос №3. Как определяется окончание инвентаризации? Необходимо ли издавать приказ?

Об окончании проведения инвентаризации свидетельствует запись, внесенная в журнал учета контроля выполнения приказов формы № ИНВ-23. В журнале производится запись дат начала и конца проведения инвентаризации, фамилий членов комиссии и результат проверки в краткой форме. Специальный приказ об окончании инвентаризации не издается.

Вопрос №4. Сколько времени производится хранение инвентаризационного акта проверки расчетов?

Срок хранения первичных документов бухгалтерского учета – 5 лет. Акт № ИНВ-17 подтверждает обоснованность данных учета, списания задолженности, создания резерва.

Вопрос №5. Какие данные необходимо указать в акте № ИНВ-17?

Данные акта формируются на основании показателей справки, составленной в разрезе счетов аналитического учета. В акте необходимо указать сведения по каждому дебитору, срокам возникновения долга и категории задолженности: без просрочки, с пропуском срока, сомнительной, безнадежной, представленной к списанию. Отдельно в акт вносится информация о признанной задолженности, согласованной с кредитором.

Оцените качество статьи. Нам важно ваше мнение: