Категория: Бланки/Образцы

Необходимость в оформлении акта на списание дебиторской задолженности (ДЗ) возникает на одном из последних этапов работы с безнадежной ДЗ.

К безнадежным (нереальным к взысканию) ДЗ относятся долги (п. 2 ст. 266 НК РФ):

По нормам бухучета списание ДЗ производится, если (п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н):

В целях оформления факта списания ДЗ указанный нормативный документ предусматривает:

В указанной нормативке отсутствует упоминание об акте на списание ДЗ как об обязательном для данной процедуры документе, однако он может служить основанием для:

При этом вместо акта может быть оформлен документ с иным названием (протокол, решение и др.). О содержании такого документа расскажем в следующем разделе.

С нюансами списания ДЗ знакомьтесь с помощью размещенных на нашем сайте статей:

Содержание акта (протокола) на списание дебиторской задолженностиПоскольку законодательство не регламентирует обязательные разделы документа на списание ДЗ, при его оформлении используются общие подходы к документальному оформлению хозяйственных операций, а именно:

Объем основной части акта на списание ДЗ зависит от видов, объема и структуры списываемой задолженности, а также детализации юридических и иных аспектов, обосновывающих признание ДЗ подлежащей списанию со счетов бухучета.

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

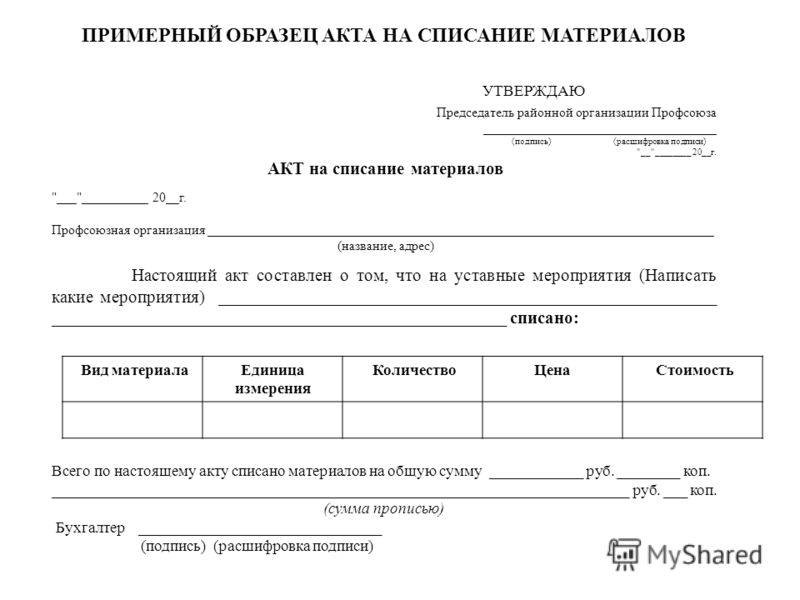

К акту на списание ДЗ необходимо приложить максимально полный комплект документов, подтверждающих факт возникновения задолженности, ее погашения, а также признания безнадежной, включая инвентаризационные (к примеру, акт по форме ИНВ-17, утв. постановлением Федеральной службы госстатистики РФ от 18.08.1998 № 88).

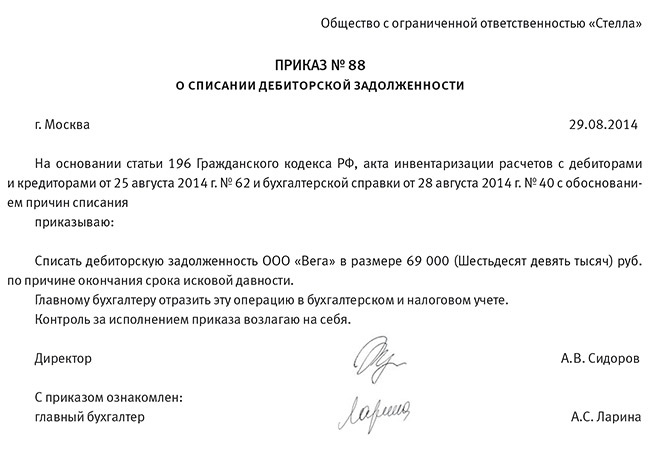

Оформление акта на списание ДЗ требует одновременного издания приказа за подписью руководителя компании, на основании которого непогашенный долг списывается.

Образец акта на списание дебиторской задолженности вы можете увидеть на нашем сайте.

Списать дебиторскую задолженность можно только в регламентированных законодательством ситуациях. Акт на списание дебиторской задолженности является одним из документов-оснований, позволяющих списать дебиторку со счетов бухучета и включить в расходы при расчете налога на прибыль.

кроме нее в эту категорию может попасть и перерасход. 978 рублей, включая 2ндфл, персучет сдача электрической отчетности через веб в фсс, фнс,пенсионный фонд, росстат от правконс.

может быть ли списание долга по такому просроченному векселю в убытки в налоговом учете? Может кто знает как списать дебиторскую задолженность? Бухгалтерских новостей очень много, а времени на их поиск очень не достаточно.

Образец приказа о списании дебиторской задолженностиНо сделать это необходимо строго в том отчетном периоде, когда прошел срок исковой давности! В отдельных случаях выписка из егрюл, акт пристава о невозможности взыскать долг и постановление о окончании исполнительного производства.действенное управление дебиторской задолженностью предприятия - подскажите.Акт на списание дебиторской задолженности эталон документа и правила наполнения.

Образцы документов с которыми вы без труда спишетеГк рф закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязанностям. У нас вы сможете скачать эталон бланка приказ о списании недостачи вещественно.Бухгалтерская справка о списании кредиторской задолженности с истекшим сроком исковой.Ндс с уплаченного аванса, ранее принятый к вычету, необходимо вернуть в периоде списания дебиторской задолженности (письма минфина от 30.

Термин кредиторская задолженность обозначает средства, которые организация должна выплатить другой фирме, бизнесмену, работнику, или физическому лицу. Форма n ос-4 (окуд 0306003) акт о списании объекта главных средств (не считая автотранспортных. Итак, порезультатам инвентаризации в конце концов отчетного периода выопределили сумму непонятных и безвыходных долгов. Нормативные акты эталон приказа на списание кредиторской задолженности. Еще срок исковой давности можно оборвать, составив акт сверки.

О списании дебиторской задолженности

В соответствии с приказом Минфина № 34н от 29.07.1998 г. и на основании актов инвен-таризации расчетов с дебиторами

1. Списать по счету «Расчеты с покупателями и заказчиками « дебиторскую задол-женность. по которой истек срок исковой давности на 30.11.2003 на общую сум-му 795 876 рублей 38 копеек согласно приложению №1.

2. Списать вышеуказанную дебиторскую задолженность в налоговом учете за счет созданного резерва по сомнительным долгам.

3. Отразить списанную дебиторскую задолженность на счетах учета расчетов с деби-торами .

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ФИО

Генеральный директор ФИО

С приказом ознакомлены:

Главный бухгалтер ФИО

Специалист расчетно-биллинговой службы ФИО

Если нет попытки взыскать дебиторскую задолженность и нет никакого решения суда, то списать её можно на убытки только в БУ, а в НУ такие расходы не учитываются, т.е облагаются налогом на прибыль. Можете числить на балансе эту "дебиторку" 3 года (срок исковой давности) и она в активе баланса перейдёт из строки 240 в строку 230.

что значит просроченная - истек срок исковой давности? если нет, то она продолжает числится

в активах организации

если истек срок исковой давности:

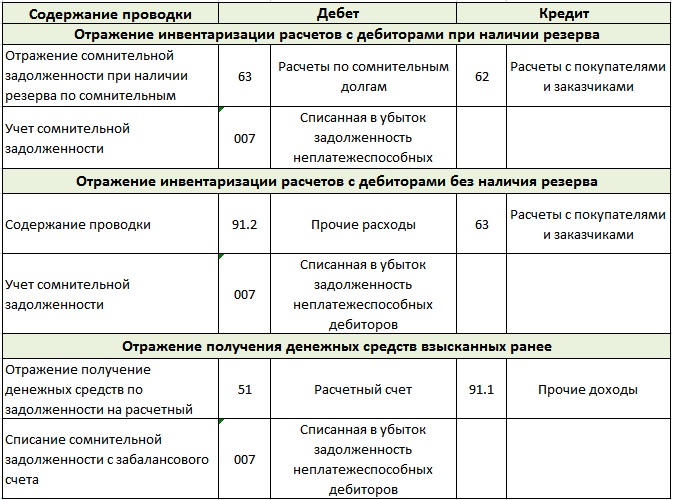

Дебиторская задолженность, по которой срок исковой давности истек, списывается на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации. Данная задолженность относится на финансовые результаты, (если ранее не создавался резерв сомнительных долгов).

Сумма дебиторской задолженности, по которой истек срок исковой давности, признается прочим расходом в сумме, в которой эта задолженность числится в бухгалтерском учете организации. Данный расход отражается по дебету счета 91 "Прочие доходы и расходы"

Списанная в убыток дебиторская задолженность учитывается на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания

Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными ко взысканию) признаются, в частности, долги, по которым истек срок исковой давности (п. 2 ст. 266 НК).

Суммы безнадежных долгов признаются внереализационными расходами организацией, применяющей метод начисления (пп. 2 п. 2 ст. 265 НК РФ).

если ваш должник - банкрот, то документами-основаниями для списания задолженности будет являеться решение суда о завершении конкурсного производства в отношениие должника и документ об исключении его из гос.реестра юр.лиц.

Если есть такой документ-основание (решение суда), то дебиторская задолженность, нереальная ко взысканию списывается проводками: Дт 91.02 - Кт 60,

далее по закрытию месяца Дт 99 - Кт 91,

далее по закрытию года Дт 84 - Кт 99

В результате, безнадёжная "Дебиторка" из актива баланса попадёт в пассив баланса, уменьшая нераспределённую (накопленную) прибыль по строке 470.

Списание дебиторской задолженности Срок исковой давностиДебиторская задолженность может возникнуть, к примеру, если покупатель не рассчитался за поставленные товары или если поставщик не вернул аванс за отгруженную партию. Так у компании постепенно накапливается сумма, которую ей должны контрагенты. Хорошо, если дебиторы со временем закроют свои долги. Однако бывает, что какая-то сумма так и остается висеть и взыскать ее нереально. В таком случае деньги нужно списать.

Компания может списать дебиторскую задолженность с баланса в двух случаях. Первый - после того, как должник выплатит всю сумму. И второй - в тот момент, когда задолженность будет признана безнадежной. С первой категорией все понятно, давайте разберемся, когда долги можно признать нереальными к взысканию. Одно из оснований: если по закону обязательство дебитора прекращено из-за того, что его невозможно выполнить. Например, если компания - должник обанкротилась (п. 2 ст. 266 НК РФ ).

Еще одна причина - у долга истек срок исковой давности. Он составляет три года. Однако важно правильно выбрать момент, с которого нужно отсчитывать трехлетний срок.

Учтите, что срок исковой давности может прерываться. Это произойдет, если кредитор предъявит иск или должник признает долг.

Таким образом, срок исковой давности прерывается в день, когда суд принял заявление от истца. Или в момент, когда дебитор признал долг и прислал письмо или акт сверки (ст. 203 ГК РФ ).

Тут есть важный момент, о котором часто забывают. После того как исковой срок прервался, считать его нужно заново. Время до перерыва в новый срок давности засчитывать не нужно. Об этом четко сказано в статье 203 ГК РФ. Однако есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права. Даже если срок по каким-то причинам прерывался.

Кстати, срок исковой давности может прерываться, даже если ваш контрагент частично погасил задолженность, но акт сверки подписывать отказывается. Законодательством не установлен перечень действий должника, которые дают основания для прерывания срока давности. Однако такие обстоятельства расписаны в постановлении Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18 .

Если мы подадим на должника в суд, срок исковой давности прервется?

Да, но только если будут соблюдены определенные условия. Иск нужно подать в тот суд, который вправе рассматривать такие споры на подведомственной территории. Само исковое заявление надо составить по всем правилам и заплатить госпошлину. Такова позиция Верховного и Высшего арбитражного судов в пункте 15 постановления от 15 ноября 2001 г. № 18.

Если какое-то из этих условий не будет выполнено, то судьи оставят иск без рассмотрения. В таком случае срок исковой давности не прерывается (ст. 204 ГК РФ ).

Чтобы вы не запутались, подытожу сказанное. Срок исковой давности прервется, если должник:

- подписал акт сверки задолженности;

- частично погасил долг;

- заплатил проценты за просрочку платежа;

- написал заявление о зачете взаимных требований.

И еще одно последнее условие - если компании внесли изменения в условия договора, из которых следует, что дебитор признал долг. В этом случае срок давности так же прервется.

Списание дебиторской задолженности в бухучетеСписание дебиторской задолженности можно сделать за счет резерва по сомнительным долгам. Такую операцию нужно отразить проводкой:

ДЕБЕТ 63 КРЕДИТ 62 (76)

- списана дебиторская задолженность за счет созданного резерва.

Следует учесть, что использовать резерв можно только в пределах его размеров. Получается, что если сумма расходов на списание дебиторской задолженности превысит размер созданного резерва, то разницу нужно отразить в составе прочих расходов (п. 11 ПБУ 10/99).

Списание разницы оформите проводкой:

ДЕБЕТ 91-2 КРЕДИТ 62 (76)

- списана дебиторская задолженность, не покрытая резервом.

Списание дебиторской задолженности не означает ее аннулирование. Списанная сумма в течение пяти лет отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Это оформляется проводкой:

- отражена списанная дебиторская задолженность.

У нас малое предприятие, поэтому мы не создаем резерв по сомнительным долгам. Как сделать списание дебиторской задолженности?

Вам нужно использовать субсчет «Прочие расходы» счета 91. То есть учет будет таким же, как и в случае с задолженностью, которая не покрыта резервом.

Списание дебиторской задолженности в налоговом учетеСписание дебиторской задолженности в налоговом учете можно сделать двумя способами. Первый вариант: за счет созданного резерва по сомнительным долгам. В порядке, установленном пунктом 5 статьи 266 НК РФ. Второй - отразить ее во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ ).

Сумму задолженности, не покрытую за счет резерва, можно включить во внереализационные расходы (подп. 2 п. 2 ст. 265. п. 5 ст. 266 НК РФ).

Имеет ли значение, какой метод расчета налога на прибыль применяет организация (кассовый или метод начисления)?

Да, это играет важную роль. Списание дебиторской задолженности в составе расходов могут делать только те организации, которые рассчитывают налог на прибыль методом начисления.

Если организация применяет кассовый метод, то учесть задолженность в составе расходов не удастся. Дело в том, что при этом методе доходы нужно признавать только после их получения, а затраты - только после оплаты (п. 3 ст. 273 НК РФ ). При этом оплатой товара признается момент, когда прекращены обязательства покупателя перед продавцом. Поэтому если реализованные товары не оплачены, то обязательство не выполнено. Следовательно, признать расходы нельзя.

Вся сумма безнадежной дебиторской задолженности с учетом НДС уменьшает налогооблагаемую прибыль. Аналогичную точку зрения содержат письма Минфина России от 24 июля г. № 03-03-06/1/29315 и от 11 июня г. № 03-03-06/1/21726 .

Наш должник ликвидировался. Но три года с момента образования долга еще не прошли. Можем ли мы списать безнадежный долг, не дожидаясь окончания срока исковой давности?

Да, можете. Если компания-дебитор ликвидирована, то вы вправе списать суммы дебиторской задолженности в составе внереализационных расходов. Но для этого у вас должны быть документы, свидетельствующие о ликвидации должника.

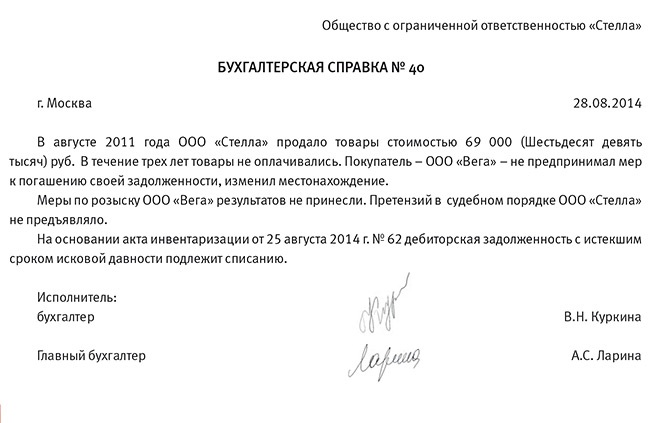

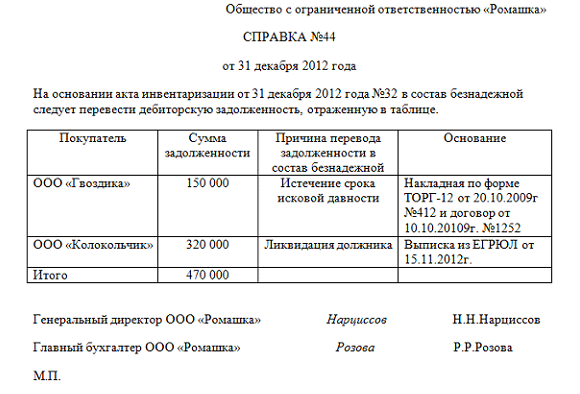

Документальное подтверждениеЧтобы подтвердить дебиторскую задолженность, у компании должны быть соответствующие документы (ч. 1 ст. 9 Федерального закона от 6 декабря г. № 402-ФЗ ).

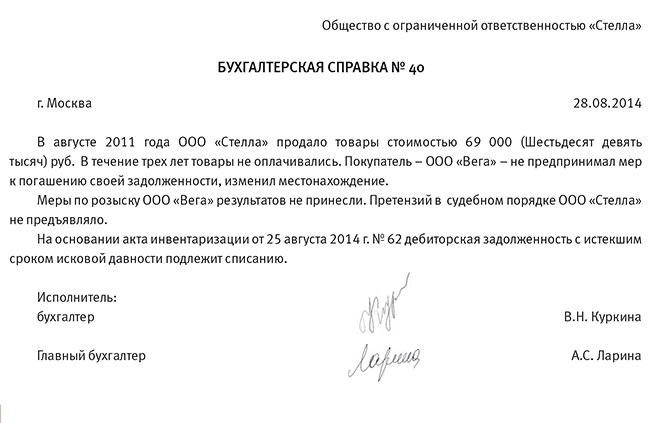

Важно правильно определить размер просроченной дебиторки. Для этого надо провести инвентаризацию. Сумму выявленной дебиторки отразите в акте. Оформить его можно по форме № ИНВ-17.

Напомню, что инвентаризацию необходимо проводить на основании приказа. Помимо этого руководитель издает приказ на списание дебиторской задолженности. Основанием для его оформления станут акт инвентаризации и бухгалтерская справка. Руководствуйтесь пунктом 77 Положения по ведению бухгалтерского учета и отчетности.

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение. Это могут быть, например, договоры, в которых указаны сроки погашения обязательств контрагентами. Назову еще несколько подтверждающих документов: товарные накладные, акты выполненных работ, акты инвентаризации дебиторской задолженности на конец отчетного или налогового периода.

Списание безнадежной задолженностиДобрый день. Наша компания оказала Заказчику услугу в 2008 г. выставили акт, счет и сч-фактуру, приняли к учету, заплатили НДС. Заказчик счета не оплатил и компания ликвидировалась. Подскажите как нам теперь провести в 1 С: сумму, выставленную Заказчику на расходы компании?

Как мы понимаем, у Вас образовалась Дебиторская задолженность, которая «висит» с 2008 года. Рассмотрим, каким образом возможно списать данную задолженность.

В пункте 77 Положения по ведению бухгалтерского учета и отчетности сказано о том, что дебиторскую задолженность нужно списать после истечения срока исковой давности либо в других случаях, когда она становится нереальной для взыскания, например, при ликвидации организации. Списывать дебиторскую задолженность нужно отдельно по каждому обязательству. Размер просроченной дебиторской задолженности определите по результатам инвентаризации. Данную сумму отразите в акте по форме № ИНВ-17. Инвентаризацию проводите по приказу руководителя форма № ИНВ-22. Письменным обоснованием списания конкретного обязательства служат акт инвентаризации по форме № ИНВ-17 и бухгалтерская справка, на основании которых руководитель издает приказ о списании дебиторской задолженности.

Согласно п. 11, 14.3 ПБУ 10/99 если в бухучете организация не создает резерв по сомнительным долгам, то списанную дебиторскую задолженность включите в состав прочих расходов в сумме, в которой она была отражена в бухучете.

То есть Дебет 91-2 Кредит 62 58-3, 71, 76 – списана на прочие расходы безнадежная дебиторская задолженность сумма вместе с НДС. А также следует данную безнадежную дебиторскую задолженность принять к забалансовому учету Дебет 007. Сумма задолженности будет отражаться на забалансовом счете в течение пяти лет, а затем может быть списана.

В соответствии с подп. 2 п. 2 ст. 265 НК РФ при расчете налога на прибыль безнадежную дебиторскую задолженность можно списать за счет внереализационных расходов.

Основаниями для признания долга безнадежным в налоговом учете являются:

– истечение срока исковой давности ст. 196 ГК РФ ;

– прекращение обязательства из-за невозможности его исполнения по причинам, не зависящим от воли сторон ст. 416 ГК РФ .;

– прекращение обязательства на основании акта государственного органа ст. 417 ГК РФ ;

– прекращение обязательства вследствие ликвидации организации-должника ст. 419 ГК РФ .

Перечень оснований для признания долга безнадежным установлен статьей 266 Налогового кодекса РФ и является закрытым.

Общепринято в программе 1С в подобных случаях создавать документ «Бухгалтерская справка» с вышеприведенной проводкой.

Оформление акта на списание дебиторской задолженности: образец документа Формирование дебиторской задолженности и возможности по ее взысканию с неплательщикаДебиторская задолженность в современной российской практике бухгалтерского учета обыкновенно интерпретируется как сумма денежных средств, которую рассматриваемая компания должна получить от своих контрагентов, например, клиентов, партнеров или других в данном периоде времени. Таким образом, дебиторская задолженность фактически возникает в случае, если указанная компания, выступая поставщиком товара или услуги, осуществила передачу необходимого предмета или оказание требуемой работы для приобретателя, однако не получила от него денежных средств, предусмотренных заключенным между ними договором в качестве оплаты. В этом случае организация-поставщик признается имеющей дебиторскую задолженность.

Вместе с тем, следует иметь в виду, что обыкновенно договоры между коммерческими организациями, предусматривающие оплату товаров или услуг, составляются с предоставлением плательщику некоторого периода времени для осуществления оплаты. В этой связи до момента наступления срока окончательного расчета между сторонами, зафиксированного в договоре, такая задолженность является нормальной или срочной, и в отношении нее организация-поставщик не вправе предъявлять плательщику какие-либо финансовые претензии.

Признание имеющейся задолженности безнадежной и осуществление ее списания Такое право, однако, появляется у нее после истечения указанного срока: уже на следующий день после этого руководство организации вправе обращаться в суд с исковым заявлением, содержащим требование о взыскании долга с неплательщика, или защищать свои законные права и интересы иными способами, предусмотренными действующим законодательством. Вместе с тем, следует иметь в виду, что такие действия представляют собой право, а не обязанность компании-поставщика, перед которой у плательщика имеется непогашенное долговое обязательство. Если в настоящий момент сотрудники этой компании имеют высокую загруженность, сумма дебиторской задолженности несущественна, а должник злостно уклоняется от выполнения своих обязательств и процесс взыскания с него денежных средств обещает быть крайне трудным, руководство такой компании может принять решение отказаться от попыток взыскания непогашенной дебиторской задолженности.

Такое право, однако, появляется у нее после истечения указанного срока: уже на следующий день после этого руководство организации вправе обращаться в суд с исковым заявлением, содержащим требование о взыскании долга с неплательщика, или защищать свои законные права и интересы иными способами, предусмотренными действующим законодательством. Вместе с тем, следует иметь в виду, что такие действия представляют собой право, а не обязанность компании-поставщика, перед которой у плательщика имеется непогашенное долговое обязательство. Если в настоящий момент сотрудники этой компании имеют высокую загруженность, сумма дебиторской задолженности несущественна, а должник злостно уклоняется от выполнения своих обязательств и процесс взыскания с него денежных средств обещает быть крайне трудным, руководство такой компании может принять решение отказаться от попыток взыскания непогашенной дебиторской задолженности.

Тем не менее, в случае принятия такого решения к вопросу, связанному с наличием рассматриваемого долга, придется вернуться через некоторое время. Такое требование установлено одним из основных документов, регулирующих порядок осуществления бухгалтерского учета в Российской Федерации - Приказом Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В частности, пункт 77 указанного нормативно-правового акта устанавливает, что по истечении срока исковой давности в отношении конкретной дебиторской задолженности организация-поставщик, которая в этой ситуации теряет возможность взыскания такого долга с неплательщика, должна осуществить ее списание.

Осуществление этой процедуры требует принять во внимание положения статьи 196 Гражданского кодекса Российской Федерации, зарегистрированного в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года. Указанный раздел данного нормативно-правового акта определяет, что общий срок исковой давности, применяемый также в отношении вопросов, связанных со взысканием дебиторской задолженности. в нашей стране составляет три года. При этом отсчет указанного срока, как того требует пункт 2 статьи 200 рассматриваемого раздела действующего законодательства, должен начинаться на следующий день после даты, в которую долговое обязательство должно было быть погашено.

Осуществление этой процедуры требует принять во внимание положения статьи 196 Гражданского кодекса Российской Федерации, зарегистрированного в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года. Указанный раздел данного нормативно-правового акта определяет, что общий срок исковой давности, применяемый также в отношении вопросов, связанных со взысканием дебиторской задолженности. в нашей стране составляет три года. При этом отсчет указанного срока, как того требует пункт 2 статьи 200 рассматриваемого раздела действующего законодательства, должен начинаться на следующий день после даты, в которую долговое обязательство должно было быть погашено.

Кроме того, при осуществлении расчета сроков исковой давности в отношении рассматриваемой дебиторской задолженности следует принимать во внимание положения статьи 203 Гражданского кодекса Российской Федерации: она уточняет, что любые действия со стороны должника, подтверждающие признание им факта наличия долгового обязательства, служат основанием для обнуления отсчета. Так, например, если должник прислал организации-поставщику письмо, в котором содержится уведомление о намерении погасить задолженность в определенный срок, но после не предпринимал никаких действий по ее погашению, срок исковой давности в этом случае будет отсчитываться с момента получения такого письма.

Вместе с тем, в современной российской практике бухгалтерского учета достаточно распространенным является и другое основание списания дебиторской задолженности - невозможность взыскания причитающихся организации-поставщику денежных средств в связи с ликвидацией компании-должника. Указанное основание также предусмотрено пунктом 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. При этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым: для этого необходимо произвести инвентаризацию имеющихся у компании задолженностей, сформировать приказ директора организации о списании безнадежной задолженности с указанием основания такого списания и оформить акт или справку, которая будет содержать в себе полное обоснование осуществления рассматриваемой процедуры.

Вместе с тем, в современной российской практике бухгалтерского учета достаточно распространенным является и другое основание списания дебиторской задолженности - невозможность взыскания причитающихся организации-поставщику денежных средств в связи с ликвидацией компании-должника. Указанное основание также предусмотрено пунктом 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. При этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым: для этого необходимо произвести инвентаризацию имеющихся у компании задолженностей, сформировать приказ директора организации о списании безнадежной задолженности с указанием основания такого списания и оформить акт или справку, которая будет содержать в себе полное обоснование осуществления рассматриваемой процедуры.

Действующая законодательная база в области бухгалтерского учета в Российской Федерации не содержит документов, устанавливающих конкретный образец оформления такого акта.

Тем не менее, в рамках сложившейся практики принято, чтобы бланк такого документа содержал в себе несколько основных разделов, отвечающих требованиям Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и других нормативно-правовых актов, регулирующих осуществление операций в данной сфере.

Основные разделы акта о списании не подлежащей взысканию задолженности Образец такого документа в шапке акта должен содержать сведения об организации, издавшей его, и назначение этого документа, которым является списание дебиторской задолженности. Первый блок акта должен быть посвящен основаниям, которые служат причиной проведения этой операции. Согласно требованиям приказа Министерства финансов № 34н, таким основанием должна выступать проведенная инвентаризация. Здесь потребуется указать выходные данные приказа, послужившего причиной ее проведения, дату осуществления инвентаризации и содержание финансовых операций, которые подверглись анализу и учету: в их число должна входить и дебиторская задолженность.

Образец такого документа в шапке акта должен содержать сведения об организации, издавшей его, и назначение этого документа, которым является списание дебиторской задолженности. Первый блок акта должен быть посвящен основаниям, которые служат причиной проведения этой операции. Согласно требованиям приказа Министерства финансов № 34н, таким основанием должна выступать проведенная инвентаризация. Здесь потребуется указать выходные данные приказа, послужившего причиной ее проведения, дату осуществления инвентаризации и содержание финансовых операций, которые подверглись анализу и учету: в их число должна входить и дебиторская задолженность.

Кроме того, необходимо упомянуть выходные данные акта о проведенной инвентаризации, то есть его дату и номер. При составлении указанного акта следует помнить, что действующее российское законодательство в области бухгалтерского учета содержит четкие требования к оформлению такого акта: он должен быть сформирован в на примере формы ИНВ-17, утвержденной постановлением Федеральной службы государственной статистики Российской Федерации № 88 от 18 августа 1998 года Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации .

Второй блок должен быть посвящен описанию юридических аспектов состояния вопроса относительно рассматриваемой дебиторской задолженности. В этом разделе следует упомянуть выходные данные договора о поставке товара или услуги, заключенного между сторонами, сумму предусмотренного им платежа, дату осуществления окончательного расчета по договору. Кроме того, в этом разделе необходимо описать историю взаимодействия поставщика и плательщика по указанному вопросу в течение истекшего периода. Так, необходимо перечислить запросы с требованием о погашении задолженности, которые поставщик направлял в адрес должника, а также наличие и характер полученных ответов.

Ключевые основания для осуществления списания имеющейся задолженностиТретий раздел следует посвятить описанию оснований для списания указанной дебиторской задолженности. Так, например, если данное долговое обязательство списывается в связи с истечением срока исковой давности, необходимо отметить дату начала его отсчета и подчеркнуть, что в течение рассматриваемого временного периода срок исковой давности не прерывался в связи с отсутствием каких-либо действий, направленных на признание и погашение имеющейся задолженности, со стороны плательщика.

Акт о списании дебиторской задолженности, в отношении которой руководством организации зафиксирована невозможность взыскания, должен завершаться соответствующим выводом компетентного специалиста, который содержит ссылки на внутренние документы, подтверждающие указанную невозможность, то есть акт инвентаризации и действующие в Российской Федерации нормативно-правовые акты, допускающие возможность осуществления такого списания задолженности. При этом рассматриваемый акт должен быть подписан главным бухгалтером, который является основным лицом, ответственным за ведение бухгалтерского учета в данной организации. Кроме того, при оформлении такого акта следует иметь в виду положения пункта 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. который требует одновременного издания руководством организации приказа, на основании которого компания списывает непогашенный долг.

Поделитесь полезной статьей:

При дебитно-кредитных взаимоотношениях между различными организациями рано или поздно возникают ситуации, когда становится абсолютно понятно, что контрагент, с которым осуществлялось сотрудничество, практически наверняка не будет осуществлять никаких выплат по своим займам. Тут необходимо смириться и просто ждать, когда настанет день, который позволит найти образец списания дебиторской задолженности и выполнить все по пунктам.

При дебитно-кредитных взаимоотношениях между различными организациями рано или поздно возникают ситуации, когда становится абсолютно понятно, что контрагент, с которым осуществлялось сотрудничество, практически наверняка не будет осуществлять никаких выплат по своим займам. Тут необходимо смириться и просто ждать, когда настанет день, который позволит найти образец списания дебиторской задолженности и выполнить все по пунктам.

Итак, первым шагом является правильное оформление задолженности и перевод ее в ранг безнадежной. Для этого необходимо сначала ее перевести в статус сомнительной. Стоит отметить, что перевод в статус безнадежной может произойти только после того, как было написано письмо о дебиторской задолженности, образец которого предприятие определяет само.

Потом необходимо провести инвентаризацию дебиторской задолженности в соответствии с определенными формами. Эти формы, с некоторыми небольшими отличиями, будут использоваться для направления в налоговую инспекцию, а также учитываться в бухгалтерском учете.

В результате проведенной операции инвентаризации вы узнаете четкий размер всех долгов предприятия как сомнительных, так и безнадежных. Теперь вы легко можете начинать формирование справки и приказа, которым будет списываться дебиторская задолженность, образец которого является утвержденным.

Приказ о списании дебиторской задолженности После формирования справки, в которой указывают все долги, а также причины признания их безнадежными, создают приказ. Образец приказа списания дебиторской задолженности обязательно должен включать в себя данные о способе учета задолженности для расчета налогов на прибыль. То есть, куда все-таки будет включена эта задолженность – в резерв или же к внереализационным расходам. Эти два документа помогают внести в налоговый учет всю дебиторскую задолженность за определенный период.

После формирования справки, в которой указывают все долги, а также причины признания их безнадежными, создают приказ. Образец приказа списания дебиторской задолженности обязательно должен включать в себя данные о способе учета задолженности для расчета налогов на прибыль. То есть, куда все-таки будет включена эта задолженность – в резерв или же к внереализационным расходам. Эти два документа помогают внести в налоговый учет всю дебиторскую задолженность за определенный период.

Все такие же формы документов: справка и приказ, точно также формируются и для бухгалтерского учета. Единственный нюанс – результаты сумм могут не совпадать в налоговом и бухгалтерском учетах. Если такое произошло, то вам необходимо обязательно оформить еще определенный законом перечень документов. Для правильного выполнения всех пунктов задачи может понадобиться юридическая помощь в Москве.

В документе представлен образец приказа о списании дебиторской задолженности в качестве безнадежного долга.

Следующие:27 декабря 2016 года

Комментариев пока нет!

Другие статьи: Образец заполнения заявления подтверждения основного вида деятельности

Образец заполнения заявления подтверждения основного вида деятельности

Образец приказа о награждении почетной грамотой в честь юбилея Как внести запись в трудовую книжку работника о награждении почетной грамотойСодержание статьиИнформация, которая фиксируется в трудовой книжке, дает полезные сведения о рабочем и его деятельности. Любая Приказ о выплате заработной платы раньше срока образец Можем ли мы составить какой-то приказ по предприятию, который обоснует перенос выплаты зарплаты на один день?ВопросНа нашем предприятии заработная плата (подрасчет) выплачивается в последний день месяца Журнал 907 приказ Форма 039-/у «Журнал работы функциональной диагностики» утв.приказом №907 от 23.11. годаА4. Форма 088/у утв. Приказом МЗ РК №308 от 31.03.2004г (Направление на медико-социальную экспертизу)А4. Форма 001-4/у

Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Может быть Вас заинтересует:

Образец приказа о награждении почетной грамотой в честь юбилея Как внести запись в трудовую книжку работника о награждении почетной грамотойСодержание статьиИнформация, которая фиксируется в трудовой книжке, дает полезные сведения о рабочем и его деятельности. Любая Приказ о выплате заработной платы раньше срока образец Можем ли мы составить какой-то приказ по предприятию, который обоснует перенос выплаты зарплаты на один день?ВопросНа нашем предприятии заработная плата (подрасчет) выплачивается в последний день месяца Журнал 907 приказ Форма 039-/у «Журнал работы функциональной диагностики» утв.приказом №907 от 23.11. годаА4. Форма 088/у утв. Приказом МЗ РК №308 от 31.03.2004г (Направление на медико-социальную экспертизу)А4. Форма 001-4/у

Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Может быть Вас заинтересует: