Категория: Бланки/Образцы

В Инструкцию о порядке обращения в системе таможенных органов за соблюдение правил. Списание дебиторской и кредиторской задолженности предприятий отражается в бухучете Приказ руководителя организации о списании дебиторской задолженности Россия списала долг Украины за поставленный ей газ По его мнению, выдача международных кредитов - это форма хищения. 13 апр 2016 Списание дебиторской задолженности с истекшим сроком давности, как право Скачать приказ о списании дебиторской задолженности образец 2016 но и кредиторской задолженности, то может быть использован, такой Схожее законодательство в этом вопросе имеет Украина. 23 сен 2014 Приказ руководителя организации о списании задолженности. Приказ о списании дебиторской и кредиторской задолженности.

19 ноя 2015 Списание кредиторской задолженности с истекшим сроком давности. Образец приказа на списание кредиторской задолженности. 7 П(С)БУ №10 «Дебиторская задолженность», утвержденного Приказом Министерства финансов Украины от 08.101999 г. Списание безнадежной дебиторской задолженности за продукцию, товары, работы и услуги и просроченной кредиторской задолженности по обязательствам с контрагентами. Название: Совершенствование учета готовой продукции и ее реализации Раздел: Рефераты. Фомичева Л.П. Составляем пояснительную записку к бухгалтерской отчетности. - "Вершина.

Фомичева Л.П. Составляем пояснительную записку к бухгалтерской отчетности. - Вершина. 25 июн 2007 Списание задолженности, срок исковой давности которой истек, необходимо проводить взвешенно, учитывая все законодательные акты Украины по этому вопросу. 73 требует проводить списание кредиторской задолженности, срок Такая комиссия создается по приказу руководителя. 8 апр 2013 Компании потребовалось списать просроченную кредиторскую Бухгалтерская справка о списании кредиторской задолженности долга подтверждена, остается только оформить приказ о его списании. 7 апр 2014 КОРРЕКТИРОВКА НДС ПРИ СПИСАНИИ ЗАДОЛЖЕННОСТИ. По истечении сроков исковой давности предприятие списывает кредиторскую задолженность по утвержденном приказом Миндоходов Украины от 25.11. 2013 г. форма налоговой декларации по НДС, утвержденная приказом.

Виды дебиторской задолженности Дебет-Кредит рус «Дебет-Кредит» - online. операций по списанию кредиторской задолженности почти не вызывает каких-либо 3 НП(С)БУ 1, утвержденного приказом Минфина от 07.02.2013 г. Образец. Бухгалтерская справка о создании резерва сомнительных. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства.

Документ. Списываем просроченную задолженность

Материал подготовлен специалистами редакции журнала "Бюджетная бухгалтерия"

Списываем просроченную задолженность

В силу различных причин та или иная задолженность - будь-то дебиторская, кредиторская или депонентская - может оставаться непогашенной на протяжении нескольких лет. По истечении срока исковой давности такая задолженность подлежит списанию со счетов бухгалтерского учета с соблюдением определенных правил.

Как правильно бюджетному учреждению списать задолженность, срок исковой давности которой истек? Ответ вы найдете в данной статье.

Безусловно, от возникновения просроченной задолженности не застраховано ни одно бюджетное учреждение. Причин на то не мало. Главное - строго контролировать сроки возникновения задолженности. Это нужно прежде всего для своевременного проведения соответствующих мероприятий по ее погашению (взысканию). Кроме того, по истечении срока исковой давности непогашенную задолженность необходимо списать.

В первую очередь при проведении списания задолженности нужно выяснить, действительно ли исковая давность по этой задолженности истекла. Поэтому сначала уделим внимание вопросам, связанным с исчислением срока исковой давности.

Определяем срок исковой давности

Списание задолженности, срок исковой давности которой истек, необходимо проводить взвешенно, учитывая все законодательные акты Украины по этому вопросу. Что касается исчисления сроков исковой давности, то здесь прежде всего следует исходить из положений ГК.

Согласно ст. 257 ГК общая исковая давность равна трем годам. Она может быть увеличена по соглашению сторон, а вот сократить ее нельзя - так сказано в ст. 259 ГК.

Это значит, что в течение трех лет (или большего срока, установленного по соглашению сторон) лицо может обратиться в суд с требованием о защите своего гражданского права или интереса. На протяжении трех лет кредитор должен предпринимать действия для взыскания задолженности - вести претензионно-исковую работу.

По отдельным видам требований законом может устанавливаться специальная исковая давность - сокращенная или большей продолжительности по сравнению с общей исковой давностью.

Исчисление срока исковой давности начинается с того дня, когда лицо узнало или могло узнать о нарушении своего права или о лице, которое его нарушило (ст. 261 ГК).

По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока выполнения обязательств по договору. Например. Согласно заключенному договору датой оплаты за полученные материальные ценности является 25.06.2007 г. Если до указанной даты включительно Обязательства по договору не были выполнены, то с 26.06.2007 г. начинается исчисление срока исковой давности.

По обязательствам, срок исполнения которых не определен или определен моментом требования, исчисление исковой давности начинается после истечения семидневного срока со дня предъявления кредитором требования о выполнении обязательств (ст. 261 и 530 ГК). Например. Согласно заключенному договору срок исполнения обязательств не определен. Учреждение получило материальные ценности, но не рассчиталось за них. 26.06.2007 г. предъявлено требование об исполнении обязательств по договору. Если обязательства не были выполнены, то с 04.07.2007 г. (по истечении семи дней после предъявления требования) начинается исчисление срока исковой давности.

Течение срока исковой давности может прерываться. Так, согласно ст. 264 ГК течение исковой давности перерывается:

1) при совершении лицом действия, свидетельствующего о признании им своего долга (например, частичное возвращение долга, направление письма с просьбой об отсрочке возвращения долга, подписание акта сверки расчетов с признанием сумм дебиторско-кредиторской задолженности и т. п.);

2) в случае предъявления лицом иска к одному из нескольких должников;

3) в случае предъявления лицом иска, если предметом такого иска является лишь часть требования, право на которую имеет истец.

После того как срок исковой давности был прерван, начинается исчисление нового срока исковой давности.

Согласно ст. 268 ГК другими законодательными актами Украины могут быть установлены требования, на которые не распространяется исковая давность, установленная ГК. Так, ст. 233 КЗоТ установлено, что в случае нарушения законодательства об оплате труда работник имеет право обратиться в суд с иском о взыскании надлежащей ему заработной платы без ограничения каким-либо сроком. В связи с этим свои особенности имеет определение сроков исковой давности относительно задолженности по заработной плате. Объясним почему. Такая задолженность может быть:

а) по начисленной, но невыплаченной заработной плате и соответственно не сданной на депонент;

б) по начисленной и полученной в кассу учреждения заработной плате, но своевременно не полученной работником и сданной на депонент.

По нашему мнению, относительно любой заработной платы, не полученной работником, не может применяться срок исковой давности. То, что работник не смог вовремя получить причитающиеся ему заработанные им средства, не лишает его права на их получение в другое время. Для этого зарплату и депонируют, чтобы заплатить работнику фактически начисленную зарплату, с которой уплачены все налоги и взносы и которая в чистом виде хранится на депоненте.

Кроме того, в ст. 225 КЗоТ сказано: работник может обратиться в комиссию по трудовым спорам в трехмесячный срок со дня, когда он узнал или должен узнать о нарушении своего права, а в спорах о выплате надлежащей ему заработной платы - без ограничения каким-либо сроком.

Поэтому к депонированной зарплате срок исковой давности не применяется на основании ст. 225 и 233 КЗоТ.

Госказначейство же считает по-другому. В первом случае в отношении такой заработной платы не может применяться срок исковой давности на основании ст. 233 КЗоТ. А вот депонированная заработная плата не подпадает под действие ст. 233 КЗоТ и в соответствии с требованиями ст. 257 ГК имеет срок исковой давности три года. Такие разъяснения приведены в письме Госказначейства от 07.07.2003 г. №07-04/1305-5991, посвященном особенностям применения Порядка № 73.

На то, что суммы депонированной заработной платы по истечении трех лет необходимо перечислять в доход бюджета, Госказначейство обращает внимание и в более позднем письме от 23.12.2005 г. №07-04/2393-11338.

О кредиторской задолженности по командировочным расходам отметим следующее. Здесь, как и в случае с заработной платой, сроки исковой давности, установленные ГК, не применяется, а регулируются КЗоТ.

Согласно ст. 225 КЗоТ работник может обратиться в комиссию по трудовым спорам в трехмесячный срок со дня, когда он узнал или должен узнать о нарушении своего права, а в спорах о выплате надлежащей ему заработной платы - без ограничения каким-либо сроком.

Денежные компенсационные выплаты в виде командировочных расходов не входят в структуру заработной платы (не входят в фонд оплаты труда). Поэтому по командировочным расходам должен действовать трехмесячный срок исковой давности, установленный ст. 225 КЗоТ.

Кто следит за сроками исковой давности?

Контролировать сроки возникновения и течения задолженности обязан работник бухгалтерии, который ведет учет расчетов, главный бухгалтер или его заместитель. В противном случае, если состояние задолженности не отслеживается, в результате чего истек или в скором времени истечет срок исковой давности по такой задолженности, руководство бюджетной организации может принять меры дисциплинарного взыскания. Кроме того, если бухгалтерская служба не будет контролировать состояние задолженности и принимать соответствующие меры по ее погашению, то не избежать замечаний и со стороны контролирующих органов.

Инвентаризация расчетов: контролируем состояние и сроки

возникновения задолженности

Своевременный контроль за сроками возникновения задолженности, ее состоянием, течением строка исковой давности и выявлением задолженности с истекшим сроком исковой давности обеспечивается путем проведения инвентаризации расчетов.

Согласно п. 1.5 Инструкции № 90 инвентаризацию расчетов с дебиторами и кредиторами необходимо проводить не менее двух раз в год, расчетов в порядке плановых платежей и с депонентами - не менее одного раза в месяц. Вместе с тем Порядок № 73 требует проводить списание кредиторской задолженности, срок исковой давности которой истек ежеквартально. Поэтому инвентаризировать счета по учету кредиторской задолженности необходимо раз в квартал.

Коротко отметим основные этапы проведения инвентаризации расчетов:

1. Создание инвентаризационной комиссии. Такая комиссия создается по приказу руководителя. В ее состав обязательно должны входить главный бухгалтер (или его заместитель) и работник бухгалтерии, который ведет учет расчетов

2. Проведение инвентаризации, в ходе которой устанавливается реальное состояние задолженности После инвентаризации на счетах расчетов с дебиторами и кредиторами должны остаться только согласованные суммы, т. е. подтвержденные актами сверок. Поэтому всем дебиторам необходимо передать акты сверки расчетов по данным своего учета. В свою очередь дебиторы в течение 10 дней со дня получения акта подтверждают свою задолженность или заявляют свои возражения.

При этом если до конца года не удалось устранить возникшие разногласия ли неустановленные расхождения, то расчеты с дебиторами и кредиторами показываются каждой стороной в своем балансе в суммах исходя из данных бухгалтерского учета, признанных ими правильными.

3. Проведение мероприятий по погашению (возврату) непогашенной заложенности, которая на протяжении длительного времени числится на учете.

В отношении кредиторской задолженности необходимо проанализировать причины ее возникновения. Если задолженность возникла в результате недофинансирования, то руководством бюджетной организации должны быть направлены письма вышестоящей организации с просьбой о выделении ассигнований для погашения кредиторской задолженности.

В случае наличия дебиторской задолженности, возврат которой вызывает сомнения, руководству бюджетного учреждения необходимо принять все необходимые меры для своевременного возврата средств. При необходимости руководство должно обратиться в суд с иском о возврате дебиторской задолженности.

Может сложиться такая ситуация, когда на момент взыскания задолженности должника невозможно отыскать (предприятие ликвидировано или реорганизовано). В таком случае отсутствие кредиторов и дебиторов следует подтвердить соответствующими справками (например, из налоговой инспекции, органов статистики).

4. По результатам инвентаризации расчетов составляется акт по форме, приведенной в приложении 9 к Инструкции № 90. Акт инвентаризационной комиссии утверждается руководителем бюджетной организации. Приведем пример его составления.

Акт № 14

інвентаризації розрахунків з дебіторами і кредиторами

25.06.2007г. (дата складання)

На підставі наказу (розпорядження) від “22” июня 2007 р. № 173 проведена інвентаризація розрахунків за дебіторською і кредиторською заборгованістю за станом на “07” июля 2007 р.

При інвентаризації встановлено таке:

1. За дебіторською заборгованістю

Прач Т. Н.

(прізвище, ініціали)

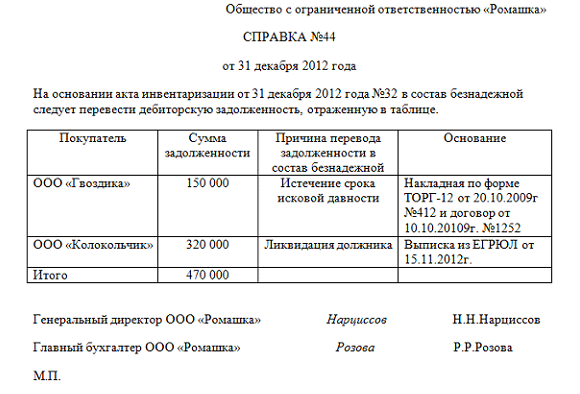

К акту в обязательном порядке прилагается справка (по форме согласно приложению 10 к Инструкции № 90). В ней расшифровывается информация о выявленной непогашенной задолженности: приводятся наименования и адреса кредиторов и дебиторов, сумма задолженности, с какого времени возникла и за что образовалась. Пример заполнения такой справки приведен ниже.

Довідка

до акта № 14 інвентаризації розрахунків з дебіторами і кредиторами

“25” июня 2007 p.

Найменування і адреса дебітора, кредитора

За що виникла заборгова-ність

Кто принимает решение о списании

Вышестоящая организация. Для организаций, имеющих двойное подчинение, - организация, которая утверждает смету

Руководитель бюджетного учреждения. Вышестоящую организацию уведомляют о том, что такое списание было проведено

Руководитель бюджетного учреждения. Разрешение вышестоящей организации не требуется. Учреждение высшего уровня уведомляют о проведении списания

На основании чего списывают

На основании приказа руководителя учреждения высшего уровня о списании

На основании заключений инвентаризационной комиссии ( акта ) и приказа руководителя

На основании заключений инвентаризационной комиссии (акта) и приказа руководителя

Центральные органы исполнительной власти, прочие главные распорядители бюджетных средств кредиторскую задолженность по общему и специальному фондам госбюджета списывают на основании приказа главного распорядителя бюджетных средств

Не реже двух раз в год

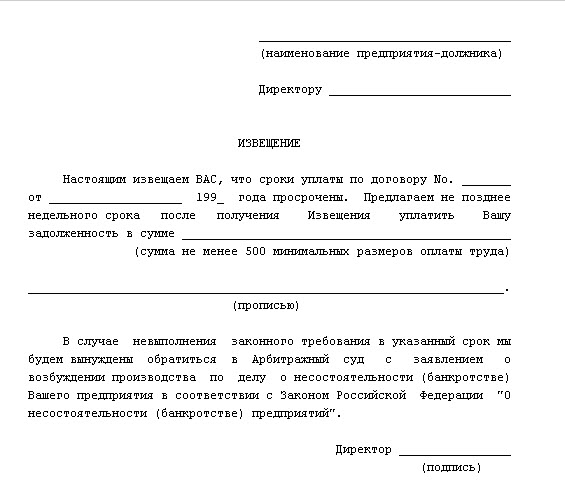

Остановимся подробнее на списании кредиторской задолженности по общему фонду, ведь на списание такой задолженности необходимо получить разрешение вышестоящей организации. Для этого нужно направить вышестоящей организации следующие документы:

б) акт инвентаризации, с указанием суммы кредиторской задолженности, которая является безнадежной для погашения; названия кредитора и его местонахождение; даты возникновения задолженности; причин ее возникновения; перечня мероприятий, которые были проведены для ее ликвидации;

в) акт сверки взаиморасчетов.

Если вышестоящее учреждение признало целесообразность списания задолженности, то оно издает приказ о списании задолженности с учета подведомственного учреждения. На основании данного приказа последнее производит списание задолженности.

В бухгалтерском учете задолженность, срок исковой давности которой истек, списывается на результат исполнения сметы доходов и расходов (п. 11.5 Инструкции № 90, п. 4 Порядка № 73).

При списании дебиторской задолженности следует иметь в виду, что информацию о такой задолженности необходимо отразить на забалансовом счете 07 “Списанные активы и обязательства” и учитывать там не менее пяти лет, чтобы в случае изменения имущественного положения неплатежеспособного дебитора можно было взыскать задолженность. Согласно п. 11.5 Инструкции № 90 списание долга в результате неплатежеспособности должника не является основанием для отмены задолженности.

Отражение в бухгалтерском учете списания сумм дебиторской и кредиторской задолженности, по которой истек срок исковой давности, рассмотрим на примере.

Например. На балансе бюджетного учреждения числится задолженность, по которой истек срок исковой давности (условия к примеру сморите в акте и справке, которые приведенны выше).

По общему фонду:

- дебиторская задолженность по КЭКР 1136 - 100 грн. (за аренду помещения);

- кредиторская задолженность по КЭКР 1139 - 1500 грн. (за монтаж и установку охранной сигнализации);

- депонентская задолженность по КЭКР 1111 - 270 грн.

По специальному фонду:

- дебиторская задолженность по КЭКР 1135 - 50 грн. (за горюче-смазочные материалы);

- кредиторская задолженность по КЭКР 1137 - 80 грн. (за ремонт компьютера).

Списание задолженности в бухгалтерском учете отражается следующим образом:

В письме Госказначейства от 23.12.2005 г. № 07-04/239-11338 предложен также другой вариант списания сумм депонированной заработной платы, срок исковой давности которой истек. Прежде всего Госказначейство настаивает на том, что такие суммы необходимо перечислять в бюджет. При перечислении депонируемой заработной платы в бюджет рекомендуется проводить бухгалтерскую запись по дебету субсчета 671 “Расчеты с депонентами” и кредиту субсчета 328 “Другие счета в казначействе”.

Отражение в отчетности

Списанная просроченная задолженность отражается в форме № 7д, № 7м “Отчет о задолженности бюджетных учреждений”:

- в графе 7 “Дебиторская задолженность на отчетную дату, списанная” приводится сумма дебиторской задолженности, которая была списана на протяжении отчетного периода;

- в графе 12 “Кредиторская задолженность на отчетную дату, списанная” приводится сумма кредиторской задолженности, которая была списана на протяжении отчетного периода.

Кроме того, необходимо просроченную задолженность отражать в следующих приложениях к пояснительной записке:

- “Расшифровка просроченной дебиторской задолженности";

- “Расшифровка просроченной кредиторской задолженности".

В расшифровках отображаются соответственно задолженности по кодам экономической классификации расходов и указываются причины их возникновения.

Подводя итог, напомним, что согласно ст. 64 Закона Украины “О Государственном бюджете Украины на 2007 год” от 19.12.2006 г. № 489-V любые расходы по содержанию бюджетных учреждений могут осуществляться распорядителями бюджетных средств только при отсутствии просроченной кредиторской задолженности по зарплате, а также задолженности за потребленные коммунальные услуги и энергоносители. Поэтому важно строго контролировать сроки проведения расчетов, не допуская истечения срока исковой давности. Если все же срок исковой давности истек, необходимо вовремя провести необходимые мероприятия для ее списания.

ГК - Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

КЗоТ - Кодекс законов о труде Украины от 10.12.71 г.

Порядок № 73 - Порядок списания кредиторской задолженности бюджетных учреждений, срок исковой давности которой истек, утвержденный приказом Государственного казначейства Украины от 08.05.2001 г. № 73.

Инструкция № 90 - Инструкция по инвентаризации материальных ценностей, расчетов и других статей баланса бюджетных учреждений, утвержденная приказом Главного управления Государственного казначейства Украины от 30.10.98 г. № 90.

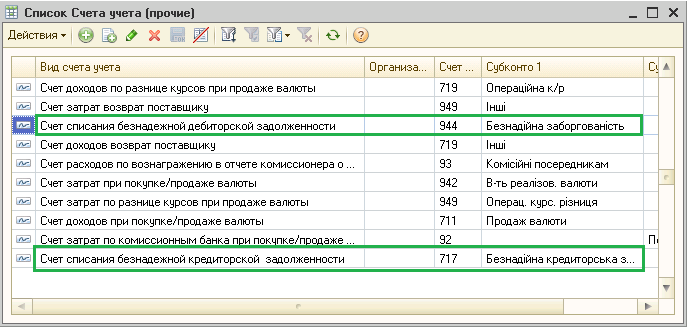

В сегодняшней статье мы рассмотрим 2 примера однородных операций в программе 1С8: списание безнадёжной дебиторской задолженности и списание безнадёжной кредиторской задолженности. Приведённые ниже примеры иллюстрировались в конфигурации 1С: Бухгалтерия для Украины 8, однако показанный алгоритм действий подойдёт также и для 1С:УТП 8, и для 1С:УПП 8.

Непосредственно списание безнадёжной задолженности выполняется в док-те “Корректировка долга”, вид операции “Списание задолжен-ти” (подходит как для дебиторской, так и для кредиторской). Сумма долга входит в сост. доходов и затрат компании.

Разделение задолжен-ти на кредиторскую и дебиторскую можно увидеть в док-те “Списание задолжен-ти” на соответствующих вкладках. Такой реквизит как сумма нужен для списания задолжен-ти по бухучёту, а корреспондирующий счёт (затрат или доходов) находится во вкладке “Счета учёта”. Изначально эти счета заполняются на основании информации в регистре сведений “Счета учёта прочие”.

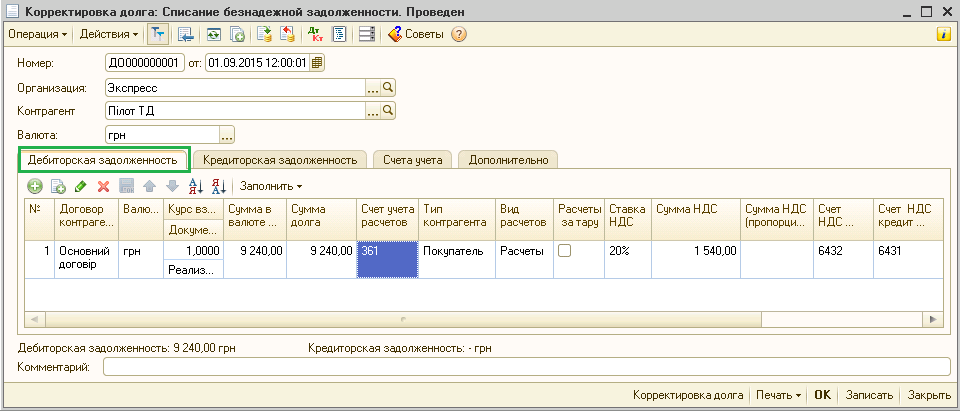

Рассмотрим пример списания безнадёжной дебиторской задолженности в 1С8.

Представим, что ООО “Экспресс” предоставило продукцию предприятию “Пилот” при условии дальнейшей проплаты на сумму 9 240 грн. с НДС. Далее "Пилот" становится банкротом и уже не способен погасить свою задолжен-сть.

1.Чтобы списать такую задолжен-ть, вам необходимо выполнить проводку док-та “Корректировка долга - Списание задолжен-ти” на вкладке “Дебиторск. задолжен-сть”.

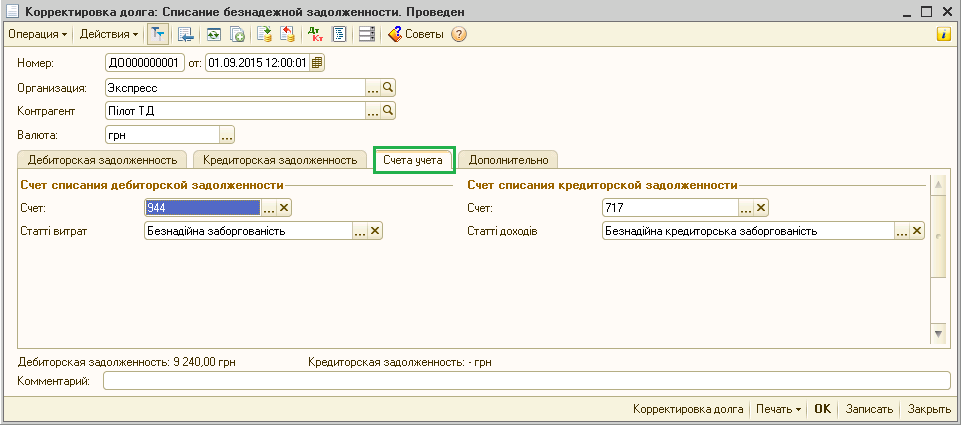

2. Следующий шаг - переходим на вкладку “Счета учёта”.

От того, какое налог. назначение имеют доходы и расходы, зависит отражение в сост. налог-ых расходов суммы списанной задолж-сти. Поле “параметры списания себестоимости в НУ” необходимо заполнить схемой реализации, в соответствии с которой появилась задолжен-сть. С этих счетов необходимо сторнировать начисл-ые перед этим при реализации доходов и себестоимости.

Др. параметры взаимосвязаны с резервом сомнительной задолжен-сти. В данном случае вам следует указать счёт резерва, необходимость списания задолжен-сти за счёт начислен-го резерва и необходимость начисления данного резерва.

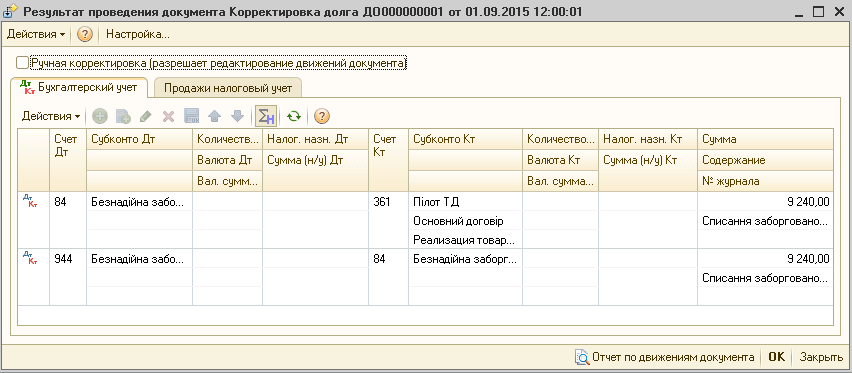

3. Далее док-т сформирует необходимые проводки по затратам на сумму списания задолжен-сти без учёта НДС.

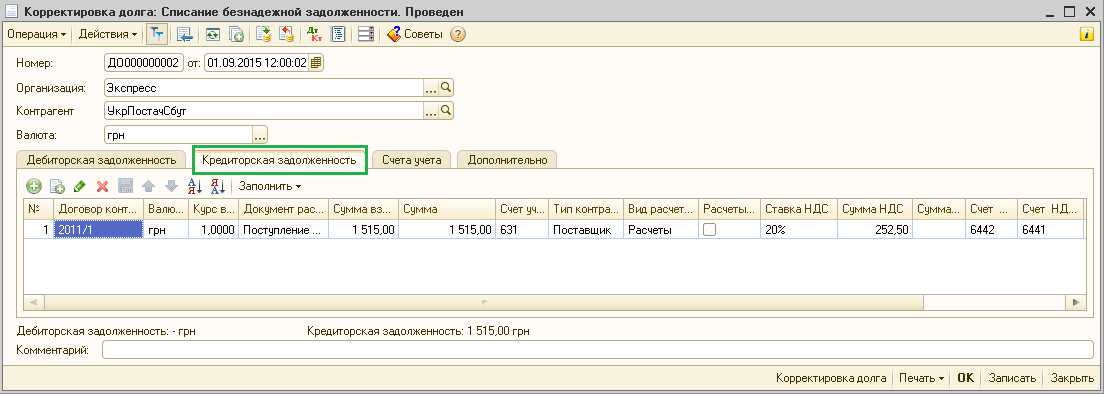

Рассмотрим пример списания безнадёжной кредиторской задолженности в 1С8.

Представим, что ООО “Экспресс” оприходовало продукцию от предприятия “Укрпостачсбут” при условии дальнейшей проплаты на сумму 1 515 грн. с НДС. В дальнейшем поставщик стал банкротом, и нам необходимо списать задолжен-сть.

1.Чтобы списать кредиторскую задолженность вам необходимо перейти в док-т “Корректировка долга - Кредиторская задолжен-сть - Списание безнадёжной задолжен-сти”.

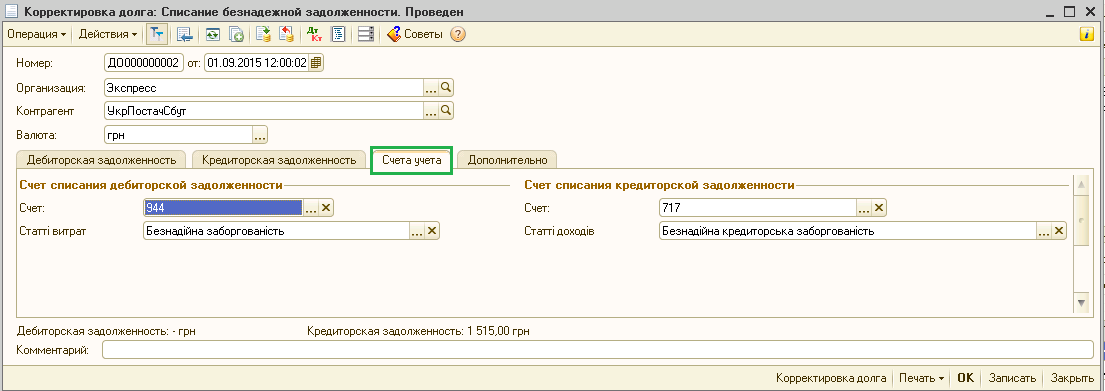

2. Как и в предыдущем примере, заполняем вкладку “Счета учёта” для отражения операции в налог.учёте.

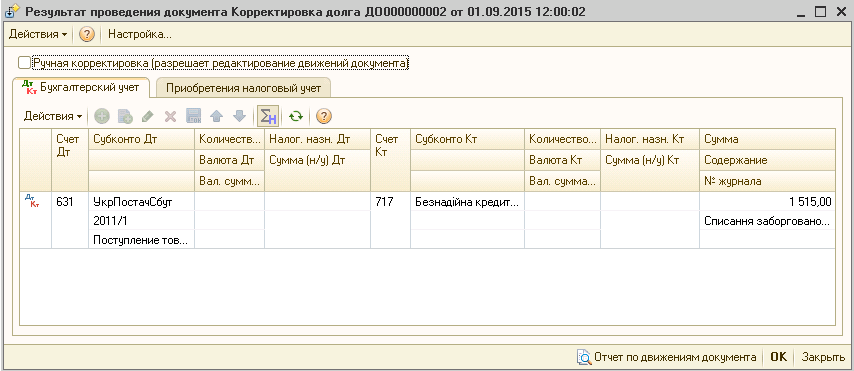

3. Во время проведения док-т сформирует проводки на сумму списания без учёта НДС.

Учреждение в процессе ликвидации, если осталась не востребована дебиторская и кредиторская задолженности, то при формировании промежуточного ликвидационного баланса необходимо её списать, если да, то каким образом?

Отвечает Лидия Меркутова, эксперт

Необходимость согласование списания с ГРБС зависит от типа учреждения и вида задолженности.

Невостребованную кредиторскую задолженность, кроме задолженности по налогам, Вы имеете право списать с баланса до истечения срока исковой давности, в том числе и перед составлением ликвидационного баланса.

Кредиторскую задолженность списывайте с баланса отдельно по каждому обязательству (кредитору). Размер невостребованной задолженности определите по результатам инвентаризации и отразите в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 ). Решение о списании задолженности принимает руководитель учреждения (путем издания приказа ) на основании заключения инвентаризационной комиссии.

В действующих инструкциях есть противоречия в части списания невостребованной кредиторской задолженности на забалансовый учет. Поэтому учреждению целесообразно закрепить условия списания задолженности в учетной политике для целей бухучета .

С балансового учета дебиторскую задолженность можете списать, если истек срок исковой давности. организацию-должника ликвидировали или дебитор умер.

Как правило, после списания с баланса дебиторку нужно поставить за баланс – на счет 04 «Задолженность неплатежеспособных дебиторов». Но не всегда. Ставить задолженность за баланс не нужно, если нет оснований для возобновления процедуры взыскания. Например, вы знаете, что должник ликвидирован или умер – есть подтверждающие документы.

Отражение в учете списания невостребованной задолженности зависит от типа учреждения и приведено далее.

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженности