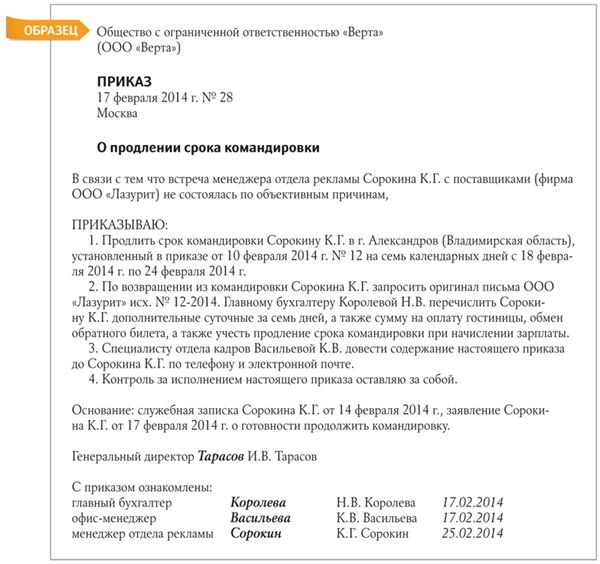

Категория: Бланки/Образцы

Далеко не всем организациям хватает работников, состоящих в штате, для качественного и своевременного проведения работ и оказания услуг в рамках своей деятельности. Поэтому они приглашают специалистов со стороны по гражданско-правовым договорам. Следовательно, если место проведения работ (оказания услуг) располагается в другой местности или если специалист проживает в другом городе, возникает вопрос командировочных расходов. В том случае, если речь идет о договоре с юридическим лицом, проблем не возникает, так как оплата командировки ложится на исполнителя, а дело заказчика – оплатить цену договора. Сложнее, если речь идет о фрилансере, независимо от того, является он индивидуальным предпринимателем или нет.

Что говорит ТК РФ?

Определение служебной командировки приведено в ст. 166 ТК РФ:

«Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются».

Кроме ТК РФ основным документом, регулирующим вопросы, связанные с командировками, является Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 № 749.

Так как понятие служебной командировки относится исключительно к сфере трудового права, как это видно из определения, на отношения, возникающие из гражданско-правовых договоров, оно не распространяется. Если лицо, выполняющее работы или оказывающее услуги по гражданско-правовому договору, должно трудиться вдали от своего места жительства, вопрос о компенсации расходов на поездку должен быть оговорен в таком договоре. А вот каким образом это можно сделать, чтобы это было удобно с точки зрения налогообложения и исполнителю, и заказчику, а также чтобы расходы все же были возмещены, будет рассмотрено ниже.

Что говорит ГК РФ?

По общему правилу, предусмотренному п. 1 ст. 424 ГК РФ, цена определяется путем соглашения между сторонами договора. По своей экономической сути правила определения цены состоят в следующем: цена должна предусматривать компенсацию всех затрат исполнителя на исполнение договора и обеспечивать получение прибыли. Таким образом, она может быть

Названные правила распространяются также и на случаи, при которых организации используют труд приглашенных специалистов, в частности, это касается договоров подряда (гл. 37 ГК РФ) и возмездного оказания услуг (гл. 39 ГК РФ).

Вопрос определения цены договора подряда рассмотрен в ст. 709 ГК РФ, правила которой распространяются на правила определения цены для договоров на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ (ст. 778 ГК РФ), а также возмездного оказания услуг (ст. 783 ГК РФ), если это не противоречит ст. 779–782 ГК РФ.

Необходимо отметить, что правила, установленные в названных выше статьях, полностью соответствуют общим правилам установления цены, которые были рассмотрены выше.

Таким образом, согласно ГК РФ, в договоре подряда и возмездного оказания услуг может быть предусмотрена возможность компенсации расходов, связанных с поездками специалистов в место исполнения договора. При этом ГК РФ не исключает возможности включения в договор всех затрат, произведенных исполнителем. В частности,

Важно!

Не следует в договоре перечисленные выше затраты называть командировочными. Дело в том, что с возможностью учесть такие расходы, как уменьшающие налогооблагаемую прибыль, не согласны налоговые органы (письмо Минфина России от 16.10.2007 № 03-03-06/1/723, письмо УФНС России по г. Москве от 29.12.2008 № 19-12/121858). Зато арбитражные суды в данном случае на стороне налогоплательщиков (постановления ФАС УО от 19.01.2009 № Ф09–10311/08-С3, ФАС СЗО от 01.10.2007 № А05–5368/2006-26, ФАС ВСО от 18.08.2005 № А58–5044/04-Ф02-3966/05-С1, ФАС ПО от 07.09.2004 № А65-20830/03-СА1-32).

Что писать в договоре?

Дополнительные затраты

Как уже было сказано выше, в договоре могут быть перечислены затраты, которые исполнитель несет по договору, подлежащие компенсации со стороны заказчика. Выглядеть это может следующим образом:

Цена договора

1. Вознаграждение исполнителя по настоящему договору составляет 100 тыс. (сто тысяч) рублей.

2. Заказчик по настоящему договору компенсирует исполнителю следующие затраты, связанные с исполнением настоящего договора:

– затраты исполнителя на проезд специалистов исполнителя к месту исполнения договора, определенному согласно п. № настоящего договора, и обратно. Затраты на проезд включают:

– оплату проживания специалистов исполнителя в гостинице «Ромашка» по месту исполнения настоящего договора, определенному согласно п. № настоящего договора, в стандартных одноместных номерах;

– затраты исполнителя на питание и иные бытовые расходы специалистов исполнителя во время нахождения в месте исполнения договора, определенному согласно п. № настоящего договора. Затраты исполнителя на питание и иные бытовые расходы специалистов исполнителя не могут превышать 2500 (две тысячи пятьсот) рублей в день на одного человека.

Обратите внимание, что если компенсация «командировочных» расходов будет предусмотрена способом, который описан выше, то исполнителю придется предоставлять заказчику документальные доказательства понесенных расходов, которые по сути ничем не будут отличаться от тех, которые сдает в бухгалтерию прибывший из командировки работник. А именно:

– билеты (ж/д, авиа–, аэроэкспресс, автобус, метро, квитанции о поездках на такси);

– счета из гостиниц;

– счета из организаций общественного питания или чеки из магазинов.

В случае отсутствия каких либо документов, расходы по договору подряда или возмездного оказания услуг могут быть признаны необоснованными.

Таким образом, расходы на компенсацию исполнителю «командировочных» расходов заказчик сможет отнести к прочим расходам, связанным с производством и реализацией, в соответствии с правилами ст. 264 НК РФ.

Необходимо отметить, что названный выше способ не относится к самым удобным, так как связан с необходимостью сбора и предоставления названных выше документов, а также чреват налоговыми рисками.

Обеспечение условий

Также весьма распространенным способом оплаты «командировочных» расходов сторонних специалистов является приобретение билетов и оплата гостиницы самим заказчиком. Если организация выберет этот способ, то такие расходы можно рассматривать как содействие заказчика исполнению договора (ст. 718 ГК РФ). Необходимо отметить, что оказывать содействие заказчик может только в тех рамках, которые предусмотрены в договоре. Поэтому сформулировать соответствующие пункты договора можно таким образом:

1. Вознаграждение исполнителя по настоящему договору составляет 100 тыс. (сто тысяч) рублей

Содействие заказчика

1. Заказчик имеет право оказывать Исполнителю содействие в процессе исполнения настоящего договора.

2. Содействие заказчика может выражаться в:

– оплате проезда специалистов исполнителя к месту исполнения договора, определенному согласно п. № настоящего договора, и обратно. Затраты на проезд включают:

– оплата проживания специалистов исполнителя по месту исполнения договора, определенного согласно п. № настоящего договора. Затраты на проживание включают:

Таким образом, расходы на оказание содействия исполнителю по договору заказчик сможет отнести к прочим расходам, связанным с производством и реализацией, в соответствии с правилами ст. 264 НК РФ.

Необходимо отметить, что такой способ тоже нельзя считать очень удобным в связи с необходимостью сбора документов, подтверждающих расходы на содействие исполнителю, и возможность возникновения налоговых рисков.

Твердая цена

Самым простым и не рискованным способом оплаты «командировочных» исполнителю по договору является включение их в цену. Для этого сторонам договора необходимо примерно определить, сколько потребуется исполнителю денег, чтобы обеспечить командировку своим сотрудникам, и сложить эту сумму с суммой вознаграждения. Чтобы соблюсти обычаи делового оборота и отправить в командировку сотрудников исполнителя на деньги заказчика, стоит предусмотреть в договоре возможность предоплаты. Выглядеть это может так:

Цена договора

1. Вознаграждение исполнителя по настоящему договору составляет 130 тыс. (сто тридцать тысяч) рублей.

2. Предоплата по настоящему договору составляет 30 тыс. (тридцать тысяч) рублей.

Таким образом, заказчик сможет учесть эти расходы по правилам ст. 264 НК РФ, не вызывая у налоговых органов дополнительных вопросов.

Также по этой теме:

Командировки | Информационный портал молодых учёных. * (Подробную пошаговую инструкцию оформления командировки с оплатой ПКС. 2 и 3) и вывод об осведомленности (позиция 7) проставляет сотрудник отдела. Официальное приглашение от организации, в которую планируется. Все бланки документов и образцы их заполнения можно взять на сайте. Образец заявления на научную командировку сотрудников *. заполнять печатными буквами). (контактный телефон). ЗАЯВЛЕНИЕ. Прошу направить меня в служебную командировку с ________________ по. Положение о международной академической мобильности. * При получении официального приглашения сотрудники (обучающиеся). По возвращении из командировки представляется отчет о выполнении. данном случае ДЛЯ зачисления, а также образец анкеты-заявления. 7.8.Служебные командировки, обучение и стажировка за рубежом * 20 ноя 2012. Для командировки работника за границу руководитель может издать. за рубежом (в случае поездки по приглашению предоставляется его. Форма отчета об использовании денежных средств, выданных на. Бланки документов - Официальный сайт ВятГУ * 15 ноя 2012. Для выезда в командировку сотрудник самостоятельно должен подготовить. письма, приглашения, ходатайства руководителей подразделений и т.д. Бланк формы для заполнения подразделениями.ДП 3.7. Международная деятельность-01 * 1 сен 2010. Приложение 12 Образец приглашения на обучение. состоявшихся в текущем году командировках сотрудников и обучающихся за. Командировки РФ * Документы для организации командировки (приказ, командировочное удостоверение). 1). Алгоритм действий. Приглашение ( образец);. 2. Заявка на. Примеры оформления и унифицированные формы документов * Правила составления текстов служебных документов. Пример оформления письма-приглашения · Пример оформления письма-. Приказ ( распоряжение) о направлении работника в командировку · Унифицированная форма № Т-9а. Служебное задание для направления в командировку и отчет о его. Благодарственное письмо - образцы * 12 фев 2010. 3. текст письма; 4. подпись. Благодарственное письмо сотруднику (образец ). Положение о служебных командировках: все аспекты. положение о пребывании сотрудников ибхф ран в зарубежных. * а) Сотрудник, выезжающий в краткосрочную зарубежную командировку для. руководителя научного подразделения и копию приглашения начальнику. научный отчет о командировке по установленному образцу независимо от. Оформление приказа о направлении в служебную командировку * Направление работника в командировку за границу регулируется. выбывающих в командировки, форма которого приведена в приложении 3 к Инструкции № 35. на основании приказа с обязательной ссылкой на приглашение. В тексте приказа обязательно должны присутствовать следующие. Перевод из «А» в «Б». кадровый портал КАДРОВИК.РУ * Нам необходимо оформить увольнение одного сотрудника по переводу в другую. Насколько необходимо наличие письменного приглашения от другого. указывается и в разделе XI личной карточки работника (форма № Т-2). Т-9 (приказ (распоряжение) о направлении работника в командировку), Т-9а. Документы\Командировочные документы - Казанский. * Международная деятельность \ Документы \ Командировочные документы. Командировочные документы для сотрудников и ППС. Шаблоны переводов · Командировочные документы · Шаблон приглашения для иностранных. Порядок оформления командировок за границу для сотрудников. * В случае если командирование за границу осуществляется по приглашению зарубежной организации, направление в служебную командировку за. Положение о служебных командировках работников * Служебной командировкой работника является инициированная директором либо. именуемых далее в тексте настоящей инструкции " Работники". сотрудников, работнику, направляемому в служебную командировку, выдается. образовательного мероприятии согласно приглашения принимающей. 3.2. Оказание эффективной помощи в рамках служебных. * Подготовка командировок руководителя - 500 советов секретарю, Жанр: бизнес. недостаточно только устной договоренности или письма- приглашения. бланк приказа о направлении сотрудника в командировку оформляется. Требования к документам * Приглашение с частными целями визита: Образец приглашения для. можно указать, где будет проживать деловой партнер на время командировки. основную информацию с пояснениями для сотрудника гостиницы о том, что. Образец приказа, требования к индивидуальному приглашению. * Образец приказа, требования к индивидуальному приглашению. Раздел на. Алгоритм оформления служебных командировок Вверх План служебных. Информационно-методические материалы | Международная. * Командировки, отчеты, прием делегаций · Стипендиальные программы и. « Текст представления (без подписей) должен быть переслан в отдел. Образцы документов для загранкомандирования студентов и сотрудников. Образцы документов по приглашению и приёму иностранных граждан. Заявка на. Командировка: готовим к ней работника и бумаги * Москве,и работника можно направить в командировку на предприятие. 6) основание командировки (служебное задание, приглашение, вызов и т.д.). для оформления и учета задания, а также отчета о его выполнении(форма.

Скорость: 6850 Kb/s

Объявление (рус. объявление) - официальное сообщение, оповещение, информация о массовое мероприятие: время и содержание проведения совещаний, заседаний, собраний; о выполнении работы; о возможности занять вакантную должность путем участия в конкурсе; время проведения концерта, конкурса, интересной или важной встречи; о защите курсовой, дипломной работы или диссертации на соискание ученой степени; о предпринимательской деятельности и т.д.

Текст объявления формулируется кратко и точно в устной (по радио, телевидению) или письменной формах. В объявлении обязательно указывается, кто и о чем сообщает; дата выделяется другим шрифтом; формулировки в тексте сжаты.

По форме объявления бывают писаные, рисованные, печатные в газетах, журналах, на отдельных листах. К последним относятся афиши, рекламирующие представления, кинофильмы, концерты и т.д.

В объявлениях, кроме четкой языка, важности темы, интересности содержания, большое значение имеет оформление; написание слов большими и меньшими буквами, подбор цветов, симметричность расположения сообщений, а по радио и телевидению - время сообщения, четкость произношения, оригинальность композиции текста.

Объявление составляют как отдельные организации, предприятия, государственные учреждения, учебные заведения, так и частные лица. Реквизиты объявление:

1. Название вида документа.

2. Время проведения мероприятия.

3. Дата и место проведения мероприятия.

4. Название мероприятия.

5. Повестка дня (если это заседание) или тематика секционных заседаний (если это конференция).

6. Адрес, способы проезда.

Реквизиты № 1-4 пишут сплошным текстом, № 5-6 - с абзаца.

9 марта 2008 года в 15.00 в актовом зале Национального университета пищевых технологий состоится литературный вечер, посвященный 190-й годовщине со дня рождения Тараса Шевченко.

Участие в вечере принимают: Наталья Петренко, Валерия Смелянская, Анатолий Мойсиенко.

Полиграфическая фирма "Мир" объявляет конкурс на замещение вакантных должностей:

Составитель текстов Требования к кандидатам: высшее филологическое образование, опыт работы в рекламе, собственные разработки в области написания рекламных текстов.

Художник-дизайнер Требования к кандидатам: высшее художественное образование, опыт работы в области полиграфы не менее чем 1 год.

Контактные телефоны: 446-2196,446-9124.

Резюме присылать на адрес: Этот адрес e-mail защищен от спам-ботов. Чтобы увидеть его, у Вас должен быть включен Java-Script

25 марта 2008 года

ФАКУЛЬТЕТ ДОУНІВЕРСИТЕТСЬКОІ ПОДГОТОВКИ И ПРОФЕССИОНАЛЬНОЙ ОРИЕНТАЦИИ НУХТ объявляет набор на подготовительные курсы для поступления на факультеты:

o технологии сахаристых веществ и функциональных пищевых продуктов;

o технологии бродильных и хлебопекарных производств]

o технологии мясо-молочных производств;

o автоматизации и компьютерных систем;

o экономики и менеджмента,

o учета, финансов и предпринимательской деятельности. Занятия начинаются с 21.02.2004 г.; из 21 .03.2004 г.; с

21.06.2004 г. (интенсивные перед вступительными экзаменами).

Условия зачисления и дополнительная информация по адресу: Киев-33, ул. Владимирская, 68, корпус Б, комната 207.

Телефоны для справок: 221 -4094,221 -4095,221 -4096 (ежедневно, кроме субботы и воскресенья) с 13.00 до 19.00.

Приглашение (рус. приглашение) -документ, который адресуется конкретному лицу и содержит предложения принять участие в событии или мероприятии. По содержанию и формуляром приглашение вроде служебного письма и объявления о предстоящем событии. Оформляется этот документ на отдельных бланках из плотной бумаги или картона.

Приглашение бывают именные (они требуют предъявления документа, который удостоверяет личность) и неіменні - официальная открытка (приглашение) является входным пропуском на торжественное собрание, заседание по определенному поводу, научную конференцию, праздничное событие, на концерт или вечер отдыха.

1. Название вида документа.

2. Обращение к адресату.

8. Текст, в котором указываются:

а) дата и время события;

б) место события;

в) повестку дня, тематика события;

г) фамилии докладчиков по каждому вопросу;

д) фамилия и телефон ответственного лица;

е) маршрут проезда.

5, Печать (при необходимости).

Приглашение подписывается председателем коллегиального органа или руководителем учреждения. Объем приглашение может быть разным. Если приглашаются уважаемые, выше служебным положением лица, в тексте употребляют формулы вежливости и благодарности за внимание.

Уважаемая Бондаренко Леся Александровна! Приглашаем Вас принять участие в работе научно-практической конференции "Украинский язык - государственный язык". Повестка дня:

1. Становления украинского языка как языка государственного (Павловский А.Л.).

2. Роль языка в становлении личности специалиста (ЗубрицькаВ.І.)

3. Современные вопросы украинской профессиональной терминологии (Рябо-шапка М.С.).

4. Культура устной профессиональной речи (Желтобрюх А.Э). Научно-практическая конференция состоится в актовом зале

Института украинского языка им. О. Потебни (ул. Грушевско-го, 4) 26-27 апреля 2004 года. Начало в 12.00 .

ехать: автобусом № 24, маршрутным такси № 466 до остановки "Европейская площап, метро до станции "Майдан Независимости".

Уважаемый Ковальский Семен Антонович!

Оргкомитет по подготовке и проведению Дней культуры Республики Казахстан в Украине приглашает Вас на торжественный концерт, посвященный закрытию Дней культуры Республики Казахстан в Украине, который состоится в Национальном дворце "Украина" 17 мая 2004 года в 19 часов.

Ваш ряд 13, место 13.

НАЦИОНАЛЬНЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ имени М.П. ДРАГОМАНОВА

Если вы уже избрали для себя нелегкую, но важную профессию педагога, или, может, еще сомневаетесь в правильности вашего выбора, или, возможно, еще не задумывались над будущим специальности, приглашаем вас на День открытых дверей, который состоится 20 марта 2004 г. в 12.00 по адресу: ул. Пирогова, 9, главный корпус Национального педагогического университета Имени М.П. Драгоманова, конференц-зал (комн. № 231).

Адрес приемной комиссии:

01033, Киев-33, ул. Пирогова, 9, комн. 180.

Удостоверение (рус. удостоверение) - документ, удостоверяющий личность и должность того, кто выполняет служебное поручение, определяет его полномочия, место и срок выполнения.

Удостоверение бывают такие: удостоверение личности, удостоверение о предоставлении гражданину определенных полномочий, удостоверение о командировке (рус. командировочное удостоверение).

Реквизиты командировочного удостоверения:

o угловой штамп учреждения;

o печать и подпись руководителя учреждения.

На оборотной стороне командировочного удостоверения делаются отметки о выбытии служащего в пункты командировку и прибытия других пунктов. Первые и последние записи делают организации, которые командируют, перед выездом и после возвращения, другие должностные лица тех организаций, куда работник был командирован. Такие удостоверения можно подготовить за компьютерным шаблону.

Образец удостоверения о командировке

(Угловой штамп учреждения)

командировочное УДОСТОВЕРЕНИЕ № 41

Бондаренко Леся Александровна, кандидат филологических наук, ассистент кафедры украиноведения Национального университета пищевых технологий, командируется к Южноукраинского государственного педагогического университета им К.Л. Ушинского (г. Одесса).

Цель: участие в Международной научно-практической конференции "Поэтика художественного произведения".

Срок командировки "_5_" дней" 14" по "18" мая 2004 г. Основание: приказ № 47 от 25.04.2004 г. Действительное при предъявлении паспорта.

Печатка_"_ 2004 г.

Служащий не позднее чем через 3 дня после возвращения обязан представить организации, которая его командировала, письменный информационный отчет о результатах командировки и авансовый отчет об израсходованных средствах.

Информационный отчет заключают в соответствии с правилами оформления отчета по определенному формуляру. Подписывают этот документ сначала служащий, затем - лицо, которое является его непосредственным руководителем (декан факультета, заведующий кафедрой). Напоследок отчет утверждается руководителем учреждения или его заместителем.

Формуляр информационного отчета

и_"___ 20__ г.

(должность) (фамилия, имя, отчество)

о командировке В_ .

С"_" _ по"_"_ 20_р.

командировочное Удостоверение №_______

Во время пребывания в командировке мной выполнено:

При составлении и изменении Положения о командировках стоит учесть изменения в порядке обложения суточных страховыми взносами. Смотрите образец Положения о служебных командировках 2017. Скачать образец можно по ссылке.

Законодательно обязанность компании составлять Положение о командировках нигде не закреплена. Все сведения о том, как направить работника в служебную командировку, какие гарантии ему положены, как отразить расходы, связанные с командировкой, в налоговом учете можно найти в различных нормативно-правовых актах. Кроме того, Положение об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749) регулирует некоторые вопросы, связанные с направлением сотрудников в командировки. Но оно, к сожалению, содержит лишь общие правила.

Поэтому для работодателя стоит разработать свой документ, в котором будут сведены воедино все правила – Положение о командировках (ст. 168 ТК РФ). Причем такое Положение поможет не только систематизировать правила командирования работников, но и обосновать расходы компании на служебные поездки в споре с налоговиками.

Обратите внимание, в 2016 году лимитов по страховым взносам для суточных не было: любой размер суточных не облагался взносами. Компании платили со сверхлимитных суточных только НДФЛ, поэтому заменяли часть зарплаты компенсацией, чтобы снизить взносы. Такой способ экономии потеряет актуальность. В 2017 году взносамиоблагаются суточные более 700 рублей — для поездок по России и более 2500 рублей — для заграничных командировок. Поэтому, если решите снизить суточные, измените положение о командировках.

Положение о командировках 2017. Как составитьПоложения о командировках – это внутренний документ компании, поэтому его можно составить в произвольной форме.

Поскольку составляется Положение о командировках каждым работодателем по его усмотрению, то и обязательных требований к содержанию такого документа в законе нет. Компания может составить Положение с учетом специфики своей деятельности, включив в него, например, следующие разделы:

В Положении нужно детально прописать случаи, когда и в каком размере компания будет возмещать работнику командировочные расходы, предусмотренные постановлением № 749 и требующие закрепления в локальном нормативном акте компании.

Положение утверждают приказом руководителя компании.

Все сотрудники должны быть ознакомлены с Положением о командировках под роспись. Если в компании есть работники, которые не направляются в командировки (например, охранник или уборщица), их знакомить с положением не обязательно (ч. 3 ст. 68 ТК РФ), потому что оно непосредственно не касается выполнения ими должностных обязанностей. Для этих целей удобнее всего сделать в конце Положения лист ознакомления в виде таблицы.

Скачать образец можно по ссылке в конце статьи.

Положение о командировках образец 2017Общество с ограниченной ответственностью «ОМЕГА»

(ООО «ОМЕГА»)

ИНН 7708123456, КПП 770801001, ОКПО 98756423

полное наименование организации, идентификационные коды (ИНН, КПП, ОКПО)

Директор ООО «ОМЕГА»

_____ В.В. Петров

06.03.2017

г. Москва 06.03.2017

1.1. Настоящее Положение разработано в соответствии с действующим законодательством Российской Федерации и определяет особенности порядка направления в служебные командировки как на территории России, так и на территории иностранных государств работников ООО «ОМЕГА» (далее – Организация).

1.2. Служебная командировка – поездка работника по распоряжению руководителя Организации на определенный срок для выполнения служебного поручения вне места постоянной работы.

1.3. Настоящее Положение распространяется на всех работников Организации, включая директора.

1.4. К служебным командировкам не относятся:

– служебные поездки работников, должностные обязанности которых предполагают разъездной характер работы, если иное не предусмотрено локальными или нормативно-правовыми актами;

– выезды по личным вопросам (без производственной необходимости, соответствующего договора или вызова приглашающей стороны);

– поступление на учебу и обучение на заочных отделениях образовательных учреждений высшего и дополнительного профессионального образования.

2. Срок и режим командировки

2.1. Срок командировки работников определяется решением руководителя организации с учетом объема, сложности и других особенностей служебного поручения.

2.2. Фактический срок пребывания сотрудника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке.

Служебную записку работник по возвращении из командировки представляет работодателю одновременно с оправдательными документами, подтверждающими использование личного транспорта (путевой лист, счета, квитанции, кассовые чеки и др.)

2.3. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда – дата прибытия транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

2.4. Явка работника на работу в день выезда в командировку или в день приезда из командировки решается по договоренности с директором Организации.

2.5. На работника, находящегося в командировке, распространяются режим рабочего времени и правила распорядка предприятия, учреждения, организации, в которое он командирован.

2.6. В случае наступления в период командировки временной нетрудоспособности работник обязан незамедлительно уведомить о таких обстоятельствах работодателя.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных (муниципальных) либо иных медицинских организаций, имеющих лицензию (сертификацию) на оказание медицинских услуг. За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности.

Дни временной нетрудоспособности не включаются в срок командировки.

В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного местожительства.

3. Документальное оформление служебной командировки

3.1. Основанием для направления работника в служебную командировку является решение о направлении в командировку, оформляемое в произвольном виде.

3.2. На основании решения о направлении в командировку работник кадровой службы издает приказ о направлении в командировку в соответствии с формой № Т-9 (№ Т-9а), утвержденной постановлением Госкомстата России от 5 января 2004 г. № 1.

3.3. Информация о командировании работника вносится в журнал регистрации работников, выбывающих в командировку.

4. Командировочные расходы

4.1. Средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы.

4.2. Работнику, направленному в командировку как внутри России, так и за ее пределы, возмещаются следующие расходы:

– на проезд до места назначения и обратно;

– по найму жилого помещения;

– суточные;

– фактически произведенные с разрешения или ведома работодателя и документально подтвержденные целевые расходы:

– сборы за услуги аэропортов, комиссионные сборы;

– на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

– на провоз багажа;

– на служебные телефонные переговоры;

– по получению и регистрации служебного заграничного паспорта, получению виз;

– связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

4.3. За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные.

Если работник может ежедневно возвращаться домой, то суточные не выплачиваются.

Для командировок по территории России суточные устанавливаются в размере:

– директору – 5000 руб.,

– руководителям филиалов – 3000 руб.,

– всем остальным работникам – 1000 руб.

За каждый день нахождения в командировке за пределами России работнику выплачиваются суточные в размере:

– директору – 200 евро,

– руководителям филиалов – 100 евро,

– всем остальным работникам – 70 евро.

4.4. Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных билетов, расходы на пользование в поездах постельными принадлежностями.

При проезде к месту командировки воздушным транспортом директору, заместителям директора возмещается стоимость проезда бизнес-классом. Остальным работникам возмещается стоимость проезда экономическим классом.

При проезде к месту командировки железнодорожным транспортом директору и заместителям директора возмещается стоимость проезда в вагоне СВ фирменного поезда, остальным работникам возмещается стоимость проезда в купейном вагоне фирменного поезда.

Работнику возмещаются расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, в том числе на такси, на провоз багажа. При отсутствии документов, подтверждающих размер расходов на проезд в аэропорт или на вокзал, на провоз багажа, расходы возмещаются в размере 1000 руб. за одну поездку.

Суточные в иностранной валюте выплачиваются работнику при направлении работника в командировку за пределы территории России в размерах, определяемых настоящим Положением.

Суточные выплачиваются по следующему правилу:

– при следовании работника с территории России дата пересечения государственной границы России включается в дни, за которые суточные выплачиваются в иностранной валюте;

– при следовании на территорию России дата пересечения государственной границы России включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территорию двух или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

4.5. Расходы в связи с возвращением командированным работником билета на поезд, самолет или другое транспортное средство могут быть возмещены с разрешения директора Организации только по уважительным причинам (решение об отмене командировки, отзыв из командировки, болезнь) при наличии документа, подтверждающего такие расходы.

4.6. Возмещение расходов на перевозку багажа весом свыше установленных транспортными предприятиями предельных норм не производится.

4.7. Работнику возмещаются расходы на служебные телефонные переговоры. При отсутствии документов, подтверждающих произведенные расходы (детализированные счета оператора связи), затраты возмещаются в сумме 200 руб. в сутки.

4.8. Командированному работнику за один рабочий день перед отъездом в командировку выдается денежный аванс в пределах сумм, причитающихся на оплату проезда, расходов по найму жилого помещения и суточных.

4.9. Работнику возмещаются фактические расходы по бронированию и найму жилого помещения, подтвержденные соответствующими документами, но не более 5000 руб. за сутки.

При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах:

– 700 руб. за каждый день нахождения в командировке на территории России;

– 2500 руб. за каждый день нахождения в заграничной командировке.

Расходы по найму жилого помещения возмещаются за каждые сутки нахождения в пункте служебной командировки со дня прибытия командированного в пункт назначения и по день выезда из него.

4.10. За время задержки в пути без уважительных причин работнику не выплачиваются заработная плата, суточные, а также не возмещаются расходы по найму жилого помещения и другие расходы.

5. Плата за работу в выходные дни в командировке

5.1. Если работник выезжает в командировку в нерабочий (выходной, праздничный) день, то день отбытия считается первым днем командировки, оплата за который предоставляется в соответствии со статьей 153 Трудового кодекса РФ, то есть как за работу в выходной или нерабочий праздничный день. Аналогично решается вопрос в случае приезда работника из командировки в нерабочий (выходной, праздничный) день.

5.2. Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере в соответствии со статьей 153 Трудового кодекса РФ. Конкретные размеры оплаты работы в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. При этом по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

6. Гарантии при направлении работников в служебные командировки

6.1. На основании статьи 167 Трудового кодекса РФ при направлении работника в служебную командировку, а также во время нахождения работника в пути к месту командирования (из места командирования) ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

6.2. В случае направления работника-совместителя в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по их взаимному соглашению.

6.3. При направлении в командировку работнику выдается денежный аванс на оплату:

– расходов на проезд;

– расходов по найму жилого помещения;

– дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

7. Порядок представления отчетности, связанной с направлением работников

в служебные командировки

7.1. В течение трех рабочих дней со дня возвращения из служебной командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных им суммах.

Вместе с авансовым отчетом передаются в бухгалтерию документы (в оригинале), подтверждающие размер произведенных расходов, с указанием формы их оплаты (наличными, чеком, кредитной картой, безналичным перерасчетом). При зарубежных командировках к отчету прилагается ксерокопия отметок в заграничном паспорте.

7.2. К авансовому отчету прилагаются следующие документы:

– документы, подтверждающие расходы по найму жилого помещения;

– документы, подтверждающие уплату сборов за услуги аэропортов, иных комиссионных сборов;

– документы, подтверждающие расходы на проезд до места назначения и обратно, если указанные расходы производились работником лично;

– документы, подтверждающие расходы на проезд в аэропорт, на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

– документы, подтверждающие стоимость служебных телефонных переговоров;

– документы, подтверждающие расходы по получению и регистрации служебного заграничного паспорта, получению виз, если указанные действия не производились Организацией;

– документы, подтверждающие расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

7.3. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах, установленных пунктом 4.10 настоящего Положения.

7.4. При непредставлении документов, подтверждающих расходы на проезд до места назначения и обратно, если указанные расходы производились работником лично, расходы возмещаются в размере стоимости проезда до места командировки и обратно в вагоне купе или стоимости авиабилета эконом-класса.

7.5. При непредставлении документов, подтверждающих расходы на проезд в аэропорт, на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы возмещаются в размере 1000 руб. за одну поездку.

7.6. При отсутствии документов, подтверждающих стоимость служебных телефонных переговоров, расходы возмещаются в сумме, установленной пунктом 4.6 настоящего Положения.

При отсутствии документов, подтверждающих расходы по получению виз, и расходы, связанные с обменом наличной валюты, данные расходы не возмещаются.

7.7. Остаток денежных средств свыше суммы, использованной согласно авансовому отчету, подлежит возвращению работником в кассу в той валюте, в которой был выдан аванс, не позднее трех рабочих дней после возвращения из командировки.

7.8. В случае невозвращения работником остатка средств в срок, определенный в пункте 7.7 настоящего Положения, соответствующая сумма возмещается путем удержания из заработной платы работника с учетом предельной суммы удержания, установленной статьей 138 Трудового кодекса РФ.

7.9. Не позднее трех рабочих дней со дня возвращения из служебной командировки работник обязан подготовить и представить должностному лицу, принявшему решение о командировании, отчет о проделанной им работе либо об участии в мероприятии, на которое он был командирован.

Работником, командированным для выполнения определенных задач, к отчету о командировке прилагаются оригиналы либо ксерокопии документов, полученных им или подписанных и врученных им от имени Организации.

Работником, командированным для участия в каком-либо мероприятии, к отчету о командировке прилагаются полученные им как участником мероприятия материалы.

Положение о командировках и налогиНалоговое законодательство позволяет учитывать затраты на командировки в составе расходов, не связанных с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). Перечень таких расходов является открытым, но для их признания в целях налогообложения прибыли лучше закрепить конкретные статьи затрат в Положении (письмо Минфина России от 27.05.2009 № 03-03-06/1/349).

Суточные. В целях исчисления налога на прибыль суточные не нормируются, то есть учитываются в расходах полностью. А вот при расчете НДФЛ они не облагаются налогом только в пределах норм – 700 рублей для командировок по России и 2500 рублей для загранкомандировок (абз. 10 п. 3 ст. 217 НК РФ). Если компания готова выплачивать суточные в больших размерах, то она должна закрепить их в Положении и удерживать НДФЛ с суммы превышения (письмо Минфина России от 26.07.2016 № 03-04-07/44237).

Обратите внимание, в 2016 году лимитов по страховым взносам для суточных не было: любой размер суточных не облагался взносами. Компании платили со сверхлимитных суточных только НДФЛ, поэтому заменяли часть зарплаты компенсацией, чтобы снизить взносы. Такой способ экономии потеряет актуальность. В 2017 году взносами облагаются суточные более 700 рублей — для поездок по России и более 2500 рублей — для заграничных командировок (Федеральный закон от 03.07.2016 № 243-ФЗ). Поэтому, если решите снизить суточные, измените положение о командировках.

Проезд и проживание. В Положении можно предусмотреть обязанность работодателя возмещать сотруднику расходы на проезд в месте командировки на городском транспорте и такси. В этом случае чиновники не возражают против их учета при исчислении налога на прибыль.

Положение также может освободить компанию от взносов, если сотрудник потеряет документы по гостинице или у него их просто не будет. Если в локальном акте будет предусмотрен размер возмещаемых не подтвержденных документально расходов по найму жилья, то взносы можно не платить (письмо Минздравсоцразвития России от 26.05.2010 № 1343-19).

Правда, в такой ситуации НДФЛ не будет облагаться лишь возмещение расходов в пределах 700 рублей в сутки (2500 руб. по загранкомандировкам). А на расходы по прибыли отнести эти суммы не получится (письмо Минфина России от 28.04.2010 № 03-03-06/4/51).

Суммы в иностранной валюте пересчитываются в рубли по курсу ЦБ, действующему в последний день месяца, в котором утвержден авансовый отчет (письмо Минфина России от 01.11.2016 № 03-04-06/64006).

Доплата до фактического заработка. Зарплата за время командировки рассчитывается исходя из среднего заработка сотрудника. Как правило, это меньше его ежемесячный зарплаты. Поэтому если компания принимает решение доплачивать сотруднику до фактического заработка, то такую оплату можно закрепить в Положении. Тогда получится списать ее на расходы по прибыли (письмо Минфина России от 03.12.2010 № 03-03- 06/1/756).

Другие расходы. В Положении также можно закрепить, как возмещаются расходы на мобильные разговоры в командировках, билеты в бизнес-классе, стоимость питания и услуг в VIP-залах аэропортов и вокзалов, затрат по поездке в командировку на личном транспорте, другие расходы. Также может быть предусмотрено, что командировочные сотрудникам перечисляются на банковскую карточку, и т. д.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое