Категория: Бланки/Образцы

Арест счета в банке – это обеспечительная мера, своего рода гарантия того, что должник исполнит свои обязательства и определенные требования, которые установлены законом или судом. Необходимость использования этой меры обеспечения возникает в том случае, если взыскатель (кредитор), обращаясь в суд с иском о взыскании долга, или непосредственно в уже начавшемся судебном процессе хочет обезопасить себя и тем самым гарантировать возможность взыскания задолженности.

В том случае, если взыскателю известно о наличии у должника счетов в банке, он вправе обратиться с заявлением (ходатайством) о наложении на них ареста. Кроме того, сам судебный пристав-исполнитель наделен полномочиями о наложении ареста на счета в процессе исполнительного производства.

В соответствии со ст. 27 ФЗ от 02.12.1990 г. № 395-1 «О банках и банковской деятельности» на денежные средства и иные ценности физических лиц, находящиеся на счетах и во вкладах, или на хранении в кредитной организации, а также на остаток электронных денежных средств судом, судьей, постановлением органов предварительного следствия при наличии судебного решения, может быть наложен арест.

Наложение ареста на расчетный счет должника сопровождается тем, что кредитная организация незамедлительно по получении решения о наложении ареста прекращает расходные операции по данному счету (вкладу), а также перевод электронных денежных средств в пределах величины остатка электронных денежных средств, на которые наложен арест.

В том случае, если имеется вступившее в законную силу решение суда, на денежные средства и иные ценности физических и юридических лиц, находящиеся на счетах и во вкладах или на хранении в кредитной организации, а также на остаток электронных денежных средств может быть также обращено взыскание на основании исполнительных документов (исполнительного листа).

Упрощенный порядок взысканияМеханизм взыскания следующий. Взыскатель, получивший на руки исполнительный лист после вступления решения суда в законную силу, направляет данный исполнительный лист в банк или иную кредитную организацию, если он располагает сведениями об имеющихся там счетах должника, и наличии на данных счетах денежных средств. Таким образом, для применения данного порядка взыскания взыскателю нужно помимо исполнительного листа обладать следующей информацией: 1) о наличии у должника счета в определенном банке и реквизитах этого счета, 2) о наличии на данном счете денежных средств.

Имея на руках информацию о счетах должника, взыскатель еще на стадии получения исполнительного листа вправе обратиться в суд с ходатайством о направлении исполнительного листа в банк, обслуживающий счет организации должника. Таким образом, процедура взыскания может быть ускорена.

С поступлением исполнительного листа в банк возникают вопросы, касающиеся банковского права и организации контроля над банковскими расчетами. Банку для перевода денежных средств со счета должника на счет взыскателя необходим расчетный документ, на основании которого банк может осуществить такой перевод.

Если взыскатель располагает сведениями об имеющемся в каком-либо банке счете должника и денежных средствах на этом счете, он вправе предъявить в данный банк исполнительный документ вместе с заявлением, в котором указываются реквизиты банковского счета взыскателя. Банк, проверив правильность сведений, указанных в заявлении взыскателя самостоятельно составляет инкассовое поручение, на основании которого не позднее трех дней с момента предъявления исполнительного документа перечисляет денежные средства взыскателю.

Образец справки о наличии счетов должника в банках Образец. Акт инвентаризации наличия денежных средств. Форма № инв-15 (приказ минфина рф от 13.06.95 № 49) Новости бизнесаСистема ГЛОНАСС будет готова к сдаче в эксплуатацию в 2015 году

Образец- Акт инвентаризации наличия денежных средств: 28 May 2015 04:48:01 +0300

Российская спутниковая навигационная система ГЛОНАСС будет готова к сдаче в эксплуатацию в 2015 году. Об этом сообщил в интервью газете Известия Андрей Тюлин - глава компании Российские космические системы, занимающейся разработкой ГЛОНАСС.

Президент Венесуэлы Николас Мадуро заявил, что Венесуэла и РФ достигли соглашения об инвестициях в размере 14 миллиардов долларов в нефтяной и газовой сфере в ближайшие годы, передает агентство Блумберг.

Международное рейтинговое агентство Moody s улучшило прогнозы по динамике ВВП России в 2015 – 2016 годах, сообщает Интерфакс. По прогнозам аналитиков Moody s, в 2015 году снижение экономики составит 3%, в 2016 году ожидается стагнация.

10,8 трлн руб. составила задолженность россиян перед банками на 1 мая, из них 3,6 трлн - ипотека, и более 6 трлн - необеспеченных потребительских кредитов.

Россия заняла 45 место в рейтинге конкурентоспособности стран в 2015 году, свидетельствуют данные рейтинга, составляемого Международным институтом управленческого развития (International Institute for Management Development, IMD). В 2014 году Россия находилась на 38 месте.

Мировые цены на нефть демонстрируют отрицательную динамику в среду на фоне укрепления американской валюты, а также ожиданий статистики по коммерческим запасам нефти в США, свидетельствуют данные торгов.

Вице-президент США Джо Байден заявил, что США могут предоставить гарантии еще на $1 млрд долга Украины, если страна продолжит реформы.

Совет директоров Башнефти принял решение рекомендовать акционерам компании выплатить дивиденды по итогам 2014 года в размере 113 рублей на одну обыкновенную и привилегированную акцию. Об этом говорится в сообщении компании. Всего на выплату дивидендов может быть направлено 20,07 млрд рублей.

Глава республики Крым Сергей Аксенов рассказал о том, какие банки будут кредитовать крымский бизнес и почему, пишет Российская газета. Программы кредитования подготовят три крупных отечественных компании: ВТБ, Внешэкономбанк, Россельхозбанк.

Официальный курс доллара вырос сегодня на 69,55 коп. и впервые за три недели поднялся выше 51 руб. — с 28 мая он установлен ЦБ на уровне 51,0178 руб. В предыдущий раз официальный курс американской валюты поднимался выше 51 руб. 6 мая 2015 года.

Образец акта проверки наличия и состояния документов Госфонда (Приказ Росгидромета от 24.04.2008 n 144)к Административному регламенту

6. Научно-справочный аппарат состоит из __________________________________

каталогов на ______________ карточках, _____________ справочников Госфонда.

7. Обнаруженные недостатки в ведении учетных и справочных документов ______

8. Характеристика архивохранилищ, оборудования, температурно-влажностного

режима хранения документов ________________________________________________

Председатель комиссии ___________ _______________________

(подпись) (расшифровка подписи)

УВЕДОМЛЕНИЕВ связи с предстоящим сокращением Вашей должности (профессии) (Предупреждение от _________20__г. № ___) Вам предлагается другая имеющаяся в ООО МИР на _____________20__г. работа, которую Вы можете выполнять с учетом Вашего состояния здоровья и квалификации:

В случае Вашего согласия перевестись на любую из предложенных вакансий с Вами будет заключено соглашение об изменении условий трудового договора о постоянном переводе с ____________20___ г. на другую работу.

Генеральный директор А.А. Алексеев

От предложенных вакансий отказываюсь/ на вакансию _____________ ( указать должность / профессию в соответствии с предложенным перечнем ) согласен. _____________/_________________/ ____._____._____.

Бланки актов выполненных работ и оказанных услугАкт выполненных работ - это документ, заключаемый в двустороннем порядке для подтверждения выполнения определенных услуг согласно ранее составленному договору подряда.

Его подписание означает согласие клиента с тем, что работа выполнена полноценно и качественно, с полным удовлетворением требованиям заказчика.

Акт выполненных работ предполагает наличие не только конкретной деятельности исполнителя, но и материального результата труда.

Этим результатом может быть сшитое платье, растительные посадки и пр.

Правила заполнения бланка акта выполненных работСовременное законодательство не обязывает граждан использовать строго определенные формы актов оказания услуг, но требует соблюдения ряда правила:

Образцы бланков актов передачи выполненных работ можно скачать бесплатно из интернета.

К специальным формам для некоторых видов оказанных работ относятся услуги по ремонту, строительству и монтажу

Этот тип заполнения носит название КС-2. Аббревиатура КС расшифровывается как капитальное строительство.

Форма была принята Госкомстатом России 11 ноября 2011 года, однако согласно постановлению от 1 января 2013 года она не является обязательной, но рекомендуемой к использованию.

В акте формы КС-2 указываются следующие данные:

Как составить докладную записку. ее образец.

Что представляет собой товарная накладная?

Правила приема-сдачи услуг, на основании которых составляется акт приема - сдачи выполненных работ.

Для избегания сложных спорных ситуаций, как подрядчику, так и заказчику необходимо следовать определенным правилам:

Согласно статьям 720 и 753 Гражданского кодекса РФ актом выполненных работ считается документ, прямо свидетельствующий о переходе результата этих работ в полную собственность нанимателя. Только такой документ имеет правовую силу.

Акт, содержащий в себе осмотр и проверку деятельности подрядчика, называется промежуточным. Он может быть использован в суде в качестве доказательства, однако не несет юридической силы.

Фактически это означает, что риски и ответственность за сохранность объекта до подписания именно акта выполненных работ в гражданском смысле несет исключительно исполнитель, тогда как после его подписания они ложатся на нанимателя.

Односторонне подписанный акт также является действительным, если судом не доказано обратное.

Прием выполненных работ - обязанность клиента, что следует из п.1 ст. 720 ГК РФ

Уклонения нанимателя от данной процедуры означает, что все последствия этого действия он несет в одностороннем порядке.

Судебное решение в пользу заказчика в признании недействительным односторонне подписанного акта возможно при наличии и предоставлении его письменного отказа приема работ, содержащего причины и аргументы, подтверждающие эту позицию.

Подрядчик в данном случае должен предоставить письменное извещение клиента о завершении работ, письменные доказательства отправления акта передачи выполненных работ нанимателю.

6. Обязан ли арбитражный суд руководствоваться статьей 64 НК РФ о порядке и условиях предоставления отсрочки по уплате налога и сбора при разрешении ходатайства о предоставлении отсрочки уплаты государственной пошлины?

Статья 64 НК РФ определяет общие положения о порядке и условиях предоставления отсрочки или рассрочки по уплате любого вида налога и сбора и раскрывает их понятие как изменение срока уплаты налога на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

При этом к основаниям предоставления отсрочки или рассрочки по уплате налога закон не относит оценку имущественного положения налогоплательщика (пункт 2 статьи 64 ГК РФ). Решение о предоставлении отсрочки по уплате налога или об отказе в ее предоставлении принимается налоговым органом по согласованию с финансовыми органами.

Такие условия и порядок предоставления отсрочки по уплате налога не могут соблюдаться при направлении искового заявления в арбитражный суд. Правила статьи 333.41 НК РФ регулируют особенности предоставления отсрочки или рассрочки уплаты государственной пошлины как особого вида сбора. Эти нормы имеют специальный характер по отношению к нормам, содержащимся в статье 64 НК РФ, поэтому подлежат непосредственному применению при рассмотрении арбитражным судом ходатайства индивидуального предпринимателя или юридического лица о предоставлении им отсрочки уплаты государственной пошлины.

Следовательно, арбитражный суд не должен руководствоваться статьей 64 НК РФ о порядке и условиях предоставления отсрочки по уплате налога при разрешении заявления о предоставлении отсрочки уплаты государственной пошлины.

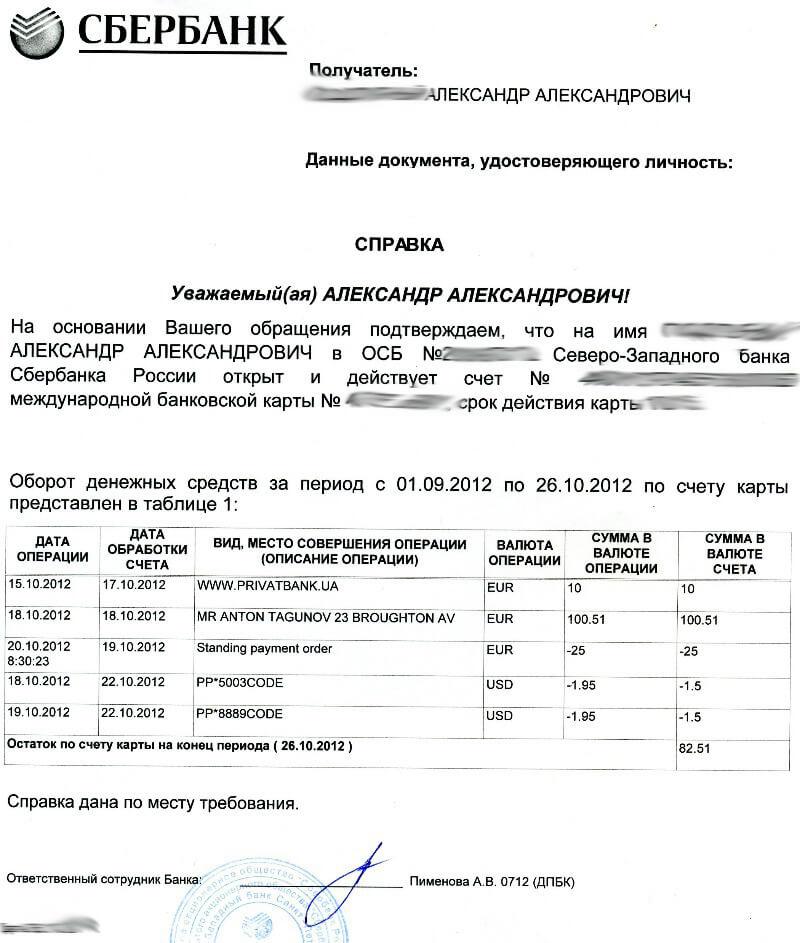

7. Следует ли считать достаточным доказательством для предоставления отсрочки уплаты государственной пошлины приложение к ходатайству только справки коммерческого банка, в котором имеется банковский счет организации-истца?

В силу пункта 4 постановления Пленума Высшего Арбитражного Суда РФ от 20.03.1997 № 6 «О некоторых вопросах применения арбитражными судами законодательства РФ о государственной пошлине» истец обязан обосновать ходатайство о предоставлении отсрочки уплаты государственной пошлины не только документами об отсутствии денежных средств на расчетных и иных банковских счетах, но и справкой налогового органа с их полным перечнем.

В случае, когда к ходатайству не приложена справка налогового органа об открытых налогоплательщиком банковских счетах, несмотря на приобщение нескольких выписок из лицевых расчетных счетов о непроведении банковских операций, то правовых причин для предоставления отсрочки уплаты государственной пошлины не возникает, исковое заявление возвращается истцу в связи с отклонением бездоказательного ходатайства.

8. Обязан ли истец для подтверждения имущественного положения, не позволяющего уплатить государственную пошлину, представлять сведения об отсутствии денежных средств на любых специальных счетах в различных банках помимо расчетного счета, зарегистрированного в налоговом органе?

Ходатайство об отсрочке уплаты государственной пошлины должно быть подтверждено справками из всех без исключения коммерческих банков, в которых по данным налоговых органов имеются банковские расчетные счета истца. Проверке подлежит наличие достаточных денежных средств именно на расчетных и валютных банковских счетах, открытых истцом. Иные (ссудные, текущие, особые, казначейские) счета по своей правовой природе не касаются обязательственных прав истца на безналичные денежные средства, включаемые в состав имущества коммерческой организации или индивидуального предпринимателя, поэтому для разрешения ходатайства они значения не приобретают и сведения о них не препятствуют предоставлению отсрочки уплаты государственной пошлины.

9. Подлежит ли удовлетворению ходатайство о предоставлении отсрочки уплаты государственной пошлины юридического лица, от имени которого иск предъявлен его филиалом, если оно обосновано только документами об отсутствии денежных средств на счете филиала юридического лица?

Если предъявленное от имени юридического лица исковое заявление связано с деятельностью его обособленного подразделения и подписано руководителем филиала, то в подтверждение обоснованности ходатайства об отсрочке уплаты государственной пошлины к нему должны быть приложены не только справка того банка, в котором проводятся банковские операции по счету филиала юридического лица, но и справка налогового органа о количестве всех банковских счетов самого юридического лица, а также документы банков об отсутствии на каждом из них денежных сумм. В противном случае при представлении истцом лишь одной справки о недостатке для уплаты государственной пошлины денежных средств на счете филиала (обособленного подразделения) организации ходатайство признается необоснованным, исковое заявление может быть возвращено истцу на основании части 1 статьи 129 АПК РФ.

10. Какой давности могут приниматься арбитражным судом во внимание справка налогового органа и документы об отсутствии денежных средств на банковских счетах истца при рассмотрении его заявления о предоставлении отсрочки уплаты государственной пошлины?

Если из регистрационных отметок на справке налогового органа и на выписках из банковских счетов усматривается, что они были получены в налоговом органе и коммерческих банках за несколько месяцев до дня направления искового заявления в арбитражный суд, то тем самым по вине истца при рассмотрении ходатайства об отсрочке уплаты государственной пошлины арбитражный суд лишен надлежащих сведений о его истинном имущественном положении на день предъявления иска, с которым законодательство связывает момент уплаты государственной пошлины. В течение срока, превышающего один месяц, может существенно измениться имущественное положение истца, на его банковский счет могут поступить денежные средства, достаточные для уплаты государственной пошлины.

Исходя из неубедительности документов, выданных банком или налоговым органом давностью от одного до шести месяцев, арбитражный суд вправе оставить исковое заявление без движения и предложить истцу представить достоверные документы, характеризующие его тяжелое имущественное положение непосредственно на момент предъявления иска.

Более того, арбитражный суд вправе отклонить ходатайство об отсрочке уплаты государственной пошлины и возвратить исковое заявление, если истцом собраны справки об отсутствии денежных средств, выданные коммерческими банками в срок более шести месяцев до дня направления иска в арбитражный суд.

11. Имеют ли силу достаточного доказательства тяжелого имущественного положения истца, необходимого для предоставления отсрочки уплаты государственной пошлины, справки коммерческого банка, выписки из банковского расчетного счета о нулевом остатке денежных средств или о наличии на банковском счете незначительной денежной суммы, не позволяющей уплатить государственную пошлину?

По буквальному смыслу пункта 4 постановления Пленума Высшего Арбитражного Суда РФ № 6 от 20.03.1997 «О некоторых вопросах применения арбитражными судами законодательства РФ о государственной пошлине» в банковском документе, указывающем на тяжелое имущественное положение истца, должны содержаться не только данные об отсутствии на соответствующем счете (счетах) денежных средств, необходимых для уплаты государственной пошлины, но и сведения об общей сумме задолженности владельца счета (счетов) по исполнительным листам и платежным документам.

Тем самым невключение в банковскую справку информации о картотеке или об общей сумме предъявленных к счету и неоплаченных требований не позволяет достоверно установить отсутствие у истца в течение длительного времени достаточных денежных средств для уплаты государственной пошлины, объективно оценить его реальную платежеспособность. Сам по себе нулевой остаток денежных средств на расчетных счетах на дату подачи искового заявления не может служить безусловным доказательством тяжелого имущественного положения истца и невозможности уплатить государственную пошлину при последующем поступлении денежных средств на расчетный банковский счет, открытый коммерческой организации или индивидуальному предпринимателю.

Наличие на расчетном счете незначительной денежной суммы на день выдачи банком соответствующего документа означает, что истцом беспрепятственно и регулярно осуществляются текущие расчетные операции и на банковский счет могли поступить денежные средства, достаточные для уплаты государственной пошлины. Более того, имеющаяся денежная сумма могла быть уплачена истцом и стать причиной для заявления ходатайства об уменьшении государственной пошлины до ее размера.

Таким образом, непредставление истцом документальных сведений о размере неуплаченной задолженности по исполнительным листам и платежным документам является достаточным основанием для отклонения его ходатайства об отсрочке уплаты государственной пошлины. Поэтому арбитражный суд возвращает истцу исковое заявление в соответствии с частью 1 статьи 129 АПК РФ.

В порядке исключения с целью проверки имущественного положения истца и полноты содержания банковских документов, арбитражный суд вправе оставить заявление без движения и предложить истцу дополнительно представить выписку о проведенных по банковскому счету операциях за месяц, предшествовавший предъявлению иска.

12. Какая конкретная формулировка о длительности срока отсрочки уплаты государственной пошлины может использоваться арбитражным судом в тексте определения об удовлетворении ходатайства истца о ее предоставлении?

Допустимо ли устанавливать срок, на который предоставляется отсрочка, не только указанием на точную календарную дату, но и на период времени в несколько месяцев или отсылкой к моменту вынесения по делу судебного акта?

В соответствии с пунктом 1 статьи 333.41 и пунктом 1 статьи 64 НК РФ отсрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица на срок до одного года.

Законом не предусмотрено обязательное вынесение отдельного определения об удовлетворении ходатайства о предоставлении отсрочки уплаты государственной пошлины. Поэтому результаты его разрешения могут отражаться самостоятельным пунктом в тексте определения о принятии искового заявления к производству и о подготовке дела к судебному разбирательству.

Поскольку законодательство о государственной пошлине связывает длительность предоставления отсрочки с конкретным временным периодом, то такой срок не может ставиться в зависимость от неопределенного момента вынесения по делу судебного акта или наступления иного события, связанного с процессом разбирательства дела. Поэтому не подлежит применению пункт 6 постановления Пленума Высшего Арбитражного Суда РФ № 6 от 20.03.1997 «О некоторых вопросах применения арбитражными судами законодательства РФ о государственной пошлине», позволявший предоставлять отсрочку уплаты государственной пошлины до дня заседания арбитражного суда или дня вынесения решения по делу.

Арбитражный суд вправе установить длительность отсрочки уплаты государственной пошлины указанием на конкретное количество месяцев от одного до двенадцати.

Однако с тем, чтобы избежать возникновения дополнительных вопросов о правилах исчисления начала и окончания срока, выраженного в нескольких месяцах, рекомендуется в определении арбитражного суда указывать точную календарную дату, до наступления которой предоставляется отсрочка уплаты государственной пошлины и по окончании которой истец обязан представить в арбитражный суд документ о ее уплате.

Например, в определение арбитражного суда может быть внесена следующая запись:

«В соответствии с пунктом 2 статьи 333. 22, пунктом 1 статьи 333.41 НК РФ арбитражный суд, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины, подлежащей уплате по делам, рассматриваемым указанными судами, либо отсрочить (рассрочить) ее уплату по ходатайству заинтересованного лица на срок до одного года.

На основании документов об отсутствии достаточных денежных средств на банковских счетах, подтверждающих тяжелое финансовое и имущественное положение истца, арбитражный суд считает возможным удовлетворить его ходатайство и предоставляет истцу отсрочку уплаты государственной пошлины в сумме ___ на срок до «___» __________ года.

Между организациями – юридическими лицами основные расчёты проводятся безналичным путём при помощи расчётных счетов.

Для открытия счёта необходимо представить в кредитную организацию следующие документы:

– заявление об открытии счёта;

– нотариально заверенные копии учредительных документов и копию регистрационного свидетельства;

– справку о постановке на учёт в налоговой инспекции и фондах социального страхования и обеспечения;

– нотариально заверенную карточку с образцами подписей руководителя, главного бухгалтера и оттиском печати.

Организация имеет право открыть несколько расчётных счетов, в течение 10 дней известив об этом налоговую инспекцию.

При оформлении операций заполняются следующие документы:

– при сдаче денег из кассы – объявление на взносы наличными;

– при получении денег – чек.

Кредитные организации осуществляют операции по счетам на основании расчётных документов. При проведении безналичных расчётов используют: платёжные поручения; аккредитивы; чеки; платёжные требования; инкассовые поручения.

Для обобщения информации о наличии и движении денежных средств в валюте РФ используют счёт 51 «Расчётные счета».

Операции по расчётному счету осуществляются на основании выписок кредитной организации по расчётным счетам и приложенных к ним денежно-расходных документов. Банк на каждую организацию открывает лицевой счёт, на котором ведёт учёт взаимодействия с ним.

При расшифровке записей следует иметь в виду следующее: выписка является банковским документом, поэтому стоящая в её дебете цифра означает списание средств банком с расчётного счёта организации, а стоящая в кредите – зачисление на расчётный счёт.

Основные операции по дебету счёта 51 приведены в таблице 2.5.1.

Таблица 2.5.1 – Типовые проводки по дебету 51 счёта

Аналитический учёт по счёту 51 «Расчётные счета» ведётся по каждому счёту организации. Синтетический учёт операций по дебету 51 счёта ведётся в ведомости № 2, обороты по кредиту 51 счёта отражаются в журнале-ордере № 2 при журнально-ордерной форме счетоводства или другом подобном регистре при иных формах.

Для обобщения информации о наличии и движении средств в иностранных валютах предназначен счёт 52 «Валютные счета». Аналитический учёт по счёту 52 ведётся по каждому счёту, открытому для хранения денежных средств в иностранной валюте. Синтетический учёт операций по 52 счёту ведётся в журнале-ордере №3.Более подробно учёт валютных операций изучается в курсе «Учёт внешнеэкономической деятельности».

Для обобщения информации о наличии движения денежных средств в валюте РФ и иностранных валютах, находящихся на территории РФ и за её пределами в аккредитивах, чековых книжках, иных платёжных документах (кроме векселей) на текущих, особых и иных специальных счетах предназначен счёт 55 «Специальные счета в банках».

К 55 счёту могут быть открыты субсчета.

Субсчёт 55-1 «Аккредитивы» предназначен для учёта движения средств, находящихся в аккредитивах. Аккредитив – поручение банка покупателя банку поставщика произвести оплату счетов поставщика за отгруженную продукцию или оказанную услугу на условиях, предусмотренных в аккредитивном заявлении покупателя.

Аккредитив открывается для расчёта с одним поставщиком на срок до 15 дней.

отзывные и безотзывные аккредитивы. Отзывной аккредитив может быть изменён или аннулирован без предварительного согласования с поставщиком. Безотзывной аккредитив не может быть изменён или аннулирован без согласования с поставщиком;

покрытые и непокрытые аккредитивы. Покрытый (депонированный) аккредитив открывается в банке поставщика одновременно с депонированием суммы в банке покупателя. Непокрытый (гарантированный) аккредитив открывается в банке покупателя.

Основные операции по субсчёту 55-1 «Аккредитивы» приведены в таблице 2.5.3.

Таблица 2.5.3 – Типовые операции по субсчёту 55-1