Категория: Бланки/Образцы

Бюджетное и автономное учреждение получает субсидию на госзадание. Чтобы ее получить, учреждение пройдет несколько этапов. Сначала утвердите ведомственный перечень услуг (работ), потом рассчитайте нормативные затраты, далее заключите Соглашение с Учредителем на получение Субсидии. По итогам года сдайте Учредителю Отчет по государственному заданию.

Учреждения представляют учредителю Отчет о выполнении государственного задания. По нему учредитель смотрит, как учреждение выполнило госзадание.

Государственное (муниципальное) задание выполняют бюджетные и автономные учреждения. В задание входит оказание услуги выполнение работ. Госзадание устанавливает учредитель. Его объем зависит от нормативных затрат.

Нормативные затратыПорядок финансового обеспечения госзадания зависит от уровня бюджета. Для расчета финобеспечение для подведомственного учреждения на федеральном уровне, руководствуйтесь Положением. утвержденным постановлением Правительства РФ от 26 июня 2015 г. № 640. Для региональных (муниципальных) учреждений порядок по формированию задания устанавливает высший исполнительный орган госвласти субъекта РФ или местная администрация (п. 7 ст. 9.2 Закона от 12 января 1996 г. № 7-ФЗ. ч. 5 ст. 4 Закона от 3 ноября 2006 г. № 174-ФЗ ).

Дополнительно к заданию учредитель заключает с учреждением соглашение о предоставлении субсидии (раздел 6 Комплексных рекомендаций, приведенных в письме Минфина России от 22 октября 2013 г. № 12-08-06/44036 ).

Если бюджетные и автономные учреждения выполняют работы в рамках госзадания, то нужно в объем финансового обеспечения включить дополнительные нормативные затраты на эти работы.

На 2016 год нормативные затраты на работы было не обязательно, Это решение принимал учредитель. Если затраты не определяли, стоимость работ рассчитывалась индивидуально.(пункт 4 статьи 69.2 Бюджетного кодекса РФ, пункт 11 Положения, утвержденного постановлением Правительства РФ от 26 июня 2015 г. № 640. пункте 5 постановления Правительства РФ от 26 июня 2015 г. № 640 и разъяснено в письме Минфина России от 24 апреля 2015 г. № 02-01-11/23826 .)

На выполнение госзадания учредитель доводит бюджетным и автономным учреждениям – субсидии (абз. 1 п. 1 ст. 78.1 Бюджетного кодекса РФ).

С 2016 года органом-учредителем необходимо осуществлять текущий контроль за ее исполнением. Примером контрольных мер может служить предварительный отчет. Это нужно, чтобы принять решение об изменении показателей госзадания и о сокращении объема субсидии на его выполнение, если госзадание не выполнено (пункт 48 Положения, утвержденного постановлением Правительства РФ от 26 июня 2015 г. № 640 .

Учредителем могут быть установлены иные меры по осуществлению контроля за выполнением государственного (муниципального) задания в соглашении о предоставлении субсидии на выполнение государственного (муниципального) задания.

На региональном (муниципальном) уровне порядок контроля также может быть предусмотрен в порядках формирования госзадания и его финансового обеспечения.

Изменения в формировании государственных заданий, произошедшие в октябре 2016 года подвигнут некоторые муниципалитеты откорректировать и свои правовые акты. Даже без изменений вопросов, связанных с муниципальными заданиями (далее - МЗ), всегда немало.

Порядок и форма муниципального задания для бюджетного учреждения на 2017 годСогласно федеральному законодательству МЗ для муниципальных бюджетных учреждений (далее – МБУ и БУ, соответственно) формирует и утверждает учредитель МБУ в лице местной администрации муниципального образования (далее - МО). Эта же администрация утверждает и порядок формирования МЗ, предусматривающий исполнение следующих требований:

Если бюджет МО по примеру федерального бюджета на 2016 год – однолетний, то и МЗ должно быть утверждено на один год. Учитывая возврат федералов с 2017 года вновь к трехлетнему бюджету, такая же практика ждет и муниципалитеты.

Внимание! Удобная таблица с важными изменениями в 2017 году для бухгалтеров госучреждений. Скачать>>> в формате .pdf

Базовый перечень на 2017 годОсновное внимание Минфина России во второй половине 2016 года было приковано к так называемому Перечню № 14, то есть к базовому (отраслевому) перечню, муниципальных услуг (работ) по виду деятельности 14, то есть обладающих следующими признаками:

Основная проблема заключена в том, что срок действия реестровых записей истекает в 2016 году. Пока не ясно возможно ли будет в 2017 году:

Сомнения возникли из-за ряда писем Минфина России от:

Именно в перечисленных письмах отмечено, что в МЗ на 2017 год и плановый период 2018 и 2019 годов не подлежат включению муниципальные услуги (работы), срок действия реестровых записей которых истекает в 2016 году. Из Приказа Минфина России от 7 октября 2016 года № 176н (далее – Приказ № 176н) следует иной вывод – в отношении 2017 года не произойдет никаких изменений, а вот по поводу 2018 необходимо начинать беспокоиться.

Приказ № 176н внес изменения в Порядок, утвержденный приказом Министерства финансов Российской Федерации от 16 июля 2010 года № 72н. Указанный порядок регламентирует санкционирования расходов федеральных БУ, обладающих следующими признаками:

Вполне возможно, что и муниципалы последуют примеру Минфина России и издадут (переиздадут) муниципальные правовые акты (далее - МПА), аналогичные Приказу № 176н.

Финансовое обеспечениеЗа 2016 год сформировалась довольно обширная судебная практика по нарушениям финансового обеспечения МЗ (далее – финобеспечение). Важно изучить примеры судебной практики, и сделать выводы на 2017 год. Наибольшее количество судебных разбирательств было по следующим нарушениям:

О том, как может быть сформирована административная ответственность за рассмотренные нарушения читайте в следующем разделе настоящего материала - о муниципальном финансовом контроле.

Муниципальный финансовый контрольДо сих пор органы муниципального финансового контроля не имеют единого подхода по вопросу привлечения к административной ответственности по ст. 15.15.15 КоАП РФ за нарушения порядка:

Должностные лица могут быть привлечены к административной ответственности по каждому факту нарушений порядка формирования МЗ, допущенных в отношении каждого из подведомственных учреждений (постановления Забайкальского краевого суда от 25 января 2016 года по делам №№ 4А-28/2016, 4А-29/2016).

Существует практика привлечения одновременно за два нарушения, совершенных в отношении одного и того же подведомственного учреждения, и за нарушение порядка формирования МЗ, и за финобеспечение. Каждому указанному факту соответствует отдельный протокол об административном нарушении (постановления Судебного участка № 1 г. Анапы Краснодарского края от 12 апреля 2016 года по делам №№ 5-382/2016, 5-381/2016).

Существует и судебная практика привлечения к административной ответственности за нарушение порядка формирования МЗ в отношении сразу нескольких подведомственных учреждений однократно (решение Ленинского районного суда г. Смоленска от 1 марта 2016 года по делу № 12-91/2016, постановление Судебного участка № 2 Белокалитвинского судебного района Ростовской области от 30 марта 2016 года по делу № 5-131/2016).

Критерии оценки целевого характера расходовЦелевой характер расходов средств субсидии на МЗ оценивают чаще всего по таким критериям, как:

Расшифровка иных условий прописана в следующих документах:

Нецелевым использованием может быть признано расходование средств на:

Цель расходов определяют на момент их осуществления. Нередко возникают вопросы по ситуации, когда расходы по отдельным направлениям превышают соответствующие показатели Плана ФХД. Последние разъяснения по этой проблеме были даны Минфином России более года назад, но своей актуальности они не потеряли.

Из письма Минфина России от 19 февраля 2015 года № 02-02-07/7996 следует, что такие расхождения нельзя считать признаком нецелевых расходов субсидии на МЗ.

Нет сомнений и в том, что несоответствие кассовых операций показателям утвержденного Плана ФХД может быть рассмотрено, как финансовое нарушение. По этой причине в Минфине России рассматривают возможность включения в КоАП РФ специальной нормы, предусматривающей административный штраф за подобные нарушения

Особенности использования имущества в рамках МЗЗа счет субсидии на МЗ может быть приобретено различное имущество (далее - имущество), однако в дальнейшем по объективным причинам могут возникнуть различные обстоятельства:

Основанием для распределения должны стать экономически обоснованные показатели. В идеале примерный перечень показателей для распределения между указанными направлениям деятельности учреждения должен устанавливать учредитель. В противном случае подойдет утверждение показателей локальным правовым актом учреждения.

Цель принятия правовых актов - подтвердить, что основное целевое предназначение средств субсидии на МЗ финобеспечение, а не ПДД.

На сегодняшний день государственные органы муниципального контроля, как правило, пока не уделяют рассмотренной проблеме пристального внимания. Уповать на то, что и в 2017 году будет сохранено подобное положение дел нельзя.

Обоснование целевого характера расходов за 2016 годПо завершении 2016 года многие МБУ будут решать проблему, как обосновать целевой характер расходов. Особенно, если какие-либо расходы не были учтены в явном виде при определении размера субсидии на МЗ. Для выполнения этой задачи необходим поиск дополнительных аргументов.

Так, подтверждением соблюдения учреждением целей предоставления субсидии на МЗ будет достижение установленных МЗ показателей, характеризующих качество и (или) объем (содержание) муниципальной услуги (работы). Такой вывод следует из письма Минфина России от 19 мая 2015 года № 02-02-07/7996. Хотя указанное письмо рассматривает государственную, а не муниципальную сферу, по данному вопросу различий не установлено.

Основа подтверждения целевого характера расходов – заполненный отчет о выполнении МЗ, предоставляемый МБУ своему учредителю.

Временное отвлечение средств субсидии на МЗ для осуществления расходов, связанных с ПДД, контролирующие органы будут изначально квалифицировать в качестве нецелевых расходов. Финансовое ведомство уже давно не давало разъяснений по этой актуальной проблеме. Допущение возможности временного отвлечения средств с последующим восстановлением расходов за счет средств от ПДД можно найти только в письме Минфина России от 4 сентября 2012 года № 02-06-10/3517.

Проверки расходов прошлых летДокументальные проверки захватывают предыдущие годы. Если проверяющие установят временное отвлечение средств субсидии на МЗ для осуществления расходов, связанных с ПДД можно использовать такие аргументы для оправдания действий МБУ, которые уже были приняты судьями благосклонно. В постановлении Тринадцатого ААС от 9 февраля 2015 года по делу № А56-41232/2014:

Подобные аргументы могут быть приняты во внимание судьями.

Важное значение имеет организация раздельного учета кассовых и фактических расходов:

При отсутствии раздельного учета контролирующие органы могут пытаться квалифицировать в качестве нецелевых всю сумму расходов даже в том случае, когда часть расходов относится к деятельности по выполнению задания.

Кредиторская задолженность прошлых летПроизводя расходы за счет субсидии на МЗ необходимо помнить не только о ее строго целевом назначении, но и, если толковать ст. 78.1 БК РФ буквально – о том, что субсидия на МЗ предназначена только для соответствующего года, то есть года текущего. Оплата за счет субсидии текущего года кредиторской задолженности прошлых лет, пусть и образовавшейся в рамках деятельности по выполнению МЗ трактуется, как нецелевой расход отдельными:

Поэтому в зависимости от муниципальных правовых актов (далее – МПА) погашать такую задолженность лучше за счет:

Желательно без крайней необходимости не перечислять за счет субсидии текущего года авансы в рамках закупочной деятельности за услуги (товары, работы), необходимые для выполнения МЗ следующего года.

МПА могут предусматривать возврат в бюджет остатка субсидии на МЗ. В этом случае МБУ должны возвращать не весь остаток средств, а только сумму, соответствующая не достигнутым показателям задания.

Возможна иная ситуация: задание учреждением не выполнено, но требование о возврате в бюджет остатка субсидии на МЗ в МПА не предусмотрено. Раньше и в такой ситуации остаток можно было потратить на любые цели, ради которых создано учреждение, включая ПДД. В настоящее время при расходовании указанного остатка необходимо строго соблюдать требования по целевому использованию, которые были установлены при предоставлении субсидии на МЗ.

Новичок Зарегистрирован:

15/01/2014 15:57 Сообщений: 8 Местожительство: Томск Оффлайн

В разделе "Информация о государственном (муниципальном) задании и его исполнении" на 2016 год с января высвечивалось следующее сообщение:

"В связи с Постановлением Правительства РФ от 26 июня 2015 г. N 640 была изменена форма государственного (муниципального) задания.

В связи с получением информации о государственном задании из ГИИС ЭБ закрыта возможность редактирования"

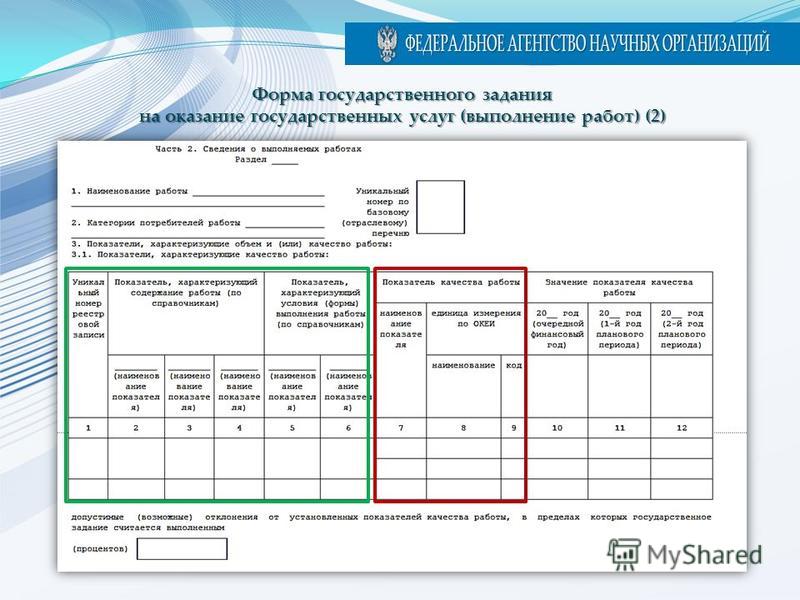

В марте добавилось (красным) еще одно сообщение:

"В соответствие с Приказом Минфина РФ от 17 декабря 2014 г. N 152н необходимо сформировать сведения на основании Ведомственных перечней государственных (муниципальных) услуг и работ. Необходимо отредактировать сведения по услугам (работам) и повторно опубликовать государственное задание.

1. Просьба разработчикам исправить орфографическую ошибку "В соответствиЕ" -> правильно "В соответствиИ".

2. Что нам делать в связи со вторым сообщением (красным)? Возможности редактирования не появилось, доступно только "Просмотр сведений" и "Печатная форма".

3. Учредитель как-то информируется о своих ошибках?

Правовая основа государственного задания

Государственное задание бюджетного учреждения определяет требования к составу, объему и качеству деятельности учреждения. Порядок финансирования работы учреждения зависит от статуса государственного учреждения. Бюджетные учреждения получают государственное (муниципальное) задание и субсидии на госзадание. Подробнее о госзадании бюджетного учреждения и муниципальном задании – в материале эксперта журнала «Учет в бюджетных учреждениях».

Статус государственного учреждения

Основной документ, регулирующий реформу бюджетной сферы, – Федеральный закон от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Согласно ему, все государственные (муниципальные) учреждения делятся на казенные, бюджетные, автономные. Для того чтобы они могли определиться со статусом государственного учреждения, законодатели дали время (переходный период) до 1 июля 2012 года.

Если учреждение не готово принципиально менять систему финансирования, оно выбирает статус казенного учреждения (здесь предусмотрена сметная система, причем пока учреждение не определится с новым статусом, ему следует работать по нормам, предусмотренным именно для казенных учреждений).

Бюджетное и автономное учреждения финансируются иначе. Им выделяются субсидии на госзадание.

Напомним, что бюджетное учреждение нового типа владеет имуществом на праве оперативного управления и может распоряжаться им, за исключением особо ценного движимого и недвижимого имущества.

Полученными от ведения деятельности доходами, а также приобретенным за счет этих средств имуществом бюджетное учреждение может распоряжаться самостоятельно (п. 3 ст. 298 Гражданского кодекса РФ).

Однако заключать крупные сделки можно только с согласия учредителя (ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

По своим обязательствам бюджетное учреждение отвечает всем находящимся у него на праве оперативного управления имуществом, кроме особо ценного. При этом собственник не несет субсидиарную ответственность по обязательствам бюджетного учреждения.

На основании общепринятых норм приказом Росархива от 28 апреля 2011 г. № 31 определены правила работы по формированию государственных заданий в отношении подведомственных Росархиву федеральных бюджетных учреждений и контролю их выполнения.

Государственное (муниципальное) задание

Согласно статье 6 Бюджетного кодекса РФ, государственное (муниципальное) задание (госзадание бюджетного учреждения) – документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг и выполнения государственных (муниципальных) работ.

Форма утверждена постановлением Правительства РФ от 2 сентября 2010 г. № 671.

Основные нормы, регламентирующие действие государственного задания бюджетного учреждения, прописаны в статье 69.2 Бюджетного кодекса РФ. В частности, там определено, что государственное задание бюджетного учреждения содержит:

Порядок формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания утвержден постановлением Правительства РФ от 2 сентября 2010 г. № 671 (далее - Положение № 671).

Обратите внимание: бюджетное учреждение не вправе отказаться от выполнения государственного (муниципального) задания. Это четко сказано в пункте 6 статьи 9.2 Закона № 7-ФЗ.

Однако если в нормативные акты, на основании которых было сформировано государственное задание бюджетного учреждения, внесены изменения, госзадание бюджетного учреждения может быть откорректировано.

Также, согласно пункту 5 Положения № 671, изменение объема субсидии из федерального бюджета федеральному бюджетному учреждению на финансовое обеспечение выполнения государственного задания (субсидии на госзадание) в течение срока выполнения госзадания бюджетного учреждения возможно только при соответствующем изменении государственного задания бюджетного учреждения.

Субсидии на госзадание

На выполнение государственных (муниципальных) заданий средства выделяются из соответствующего бюджета. Причем если речь идет о казенном учреждении, финансирование происходит в рамках утвержденных смет. Бюджетным и автономным учреждениям выделяются субсидии на госзадание.

Размер субсидии на госзадание определяется путем суммирования следующих показателей:

нормативные затраты на оказание государственных услуг в рамках государственного задания бюджетного учреждения;

нормативные затраты на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного им за счет средств, выделенных учредителем (за исключением имущества, сданного в аренду).

Методические рекомендации по расчету нормативных затрат утверждены приказом Минфина России, Минэкономразвития России от 29 октября 2010 г. № 137н/527.

Важно запомнить

Бюджетные учреждения имеют право оказывать услуги и выполнять работы в пределах установленного государственного (муниципального) задания за плату (конечно, если такой вариант законодательно допустим). Тогда субсидии рассчитываются с учетом планируемых поступлений.